Tamanho e Participação do Mercado de Tratamento de Deficiência de Vitaminas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.60% CAGR |

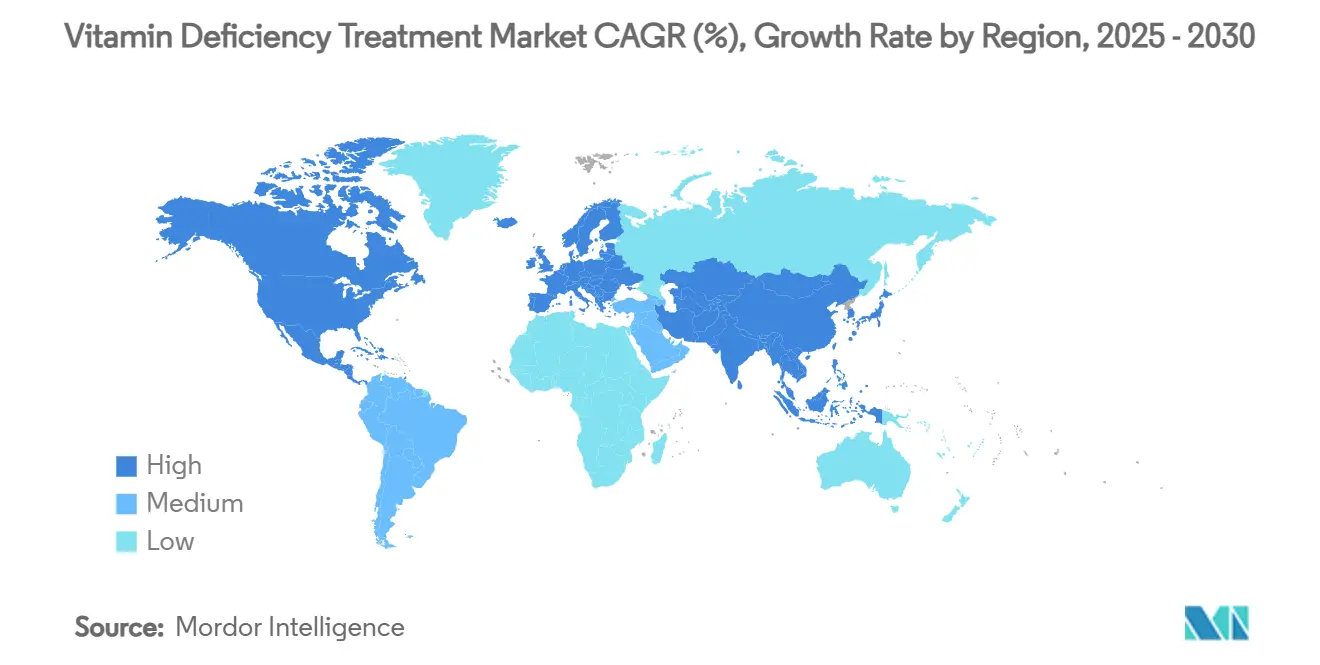

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

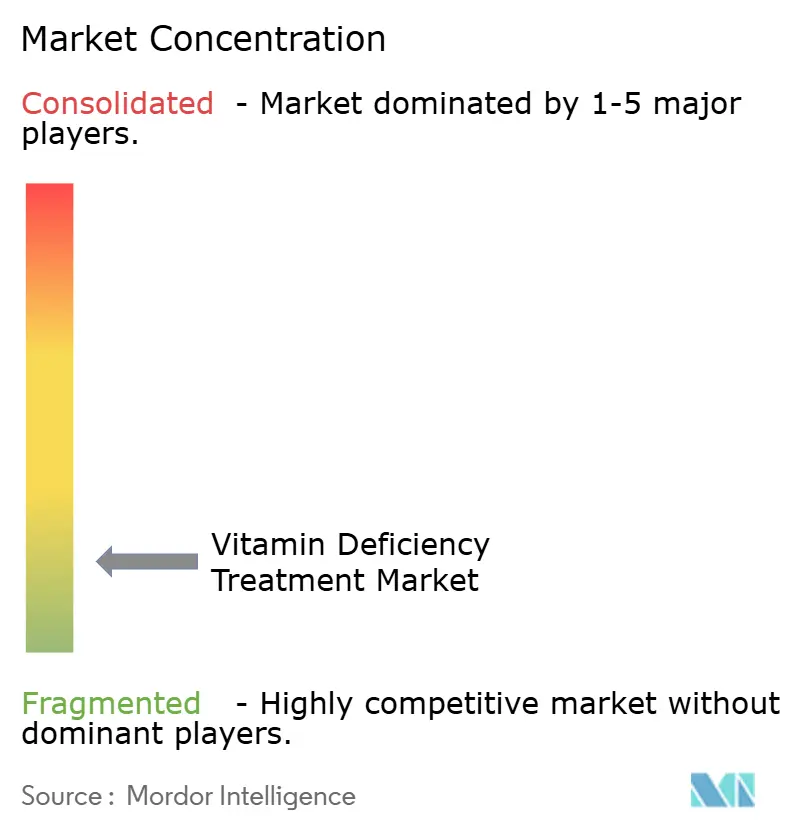

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Deficiência de Vitaminas por Mordor Intelligence

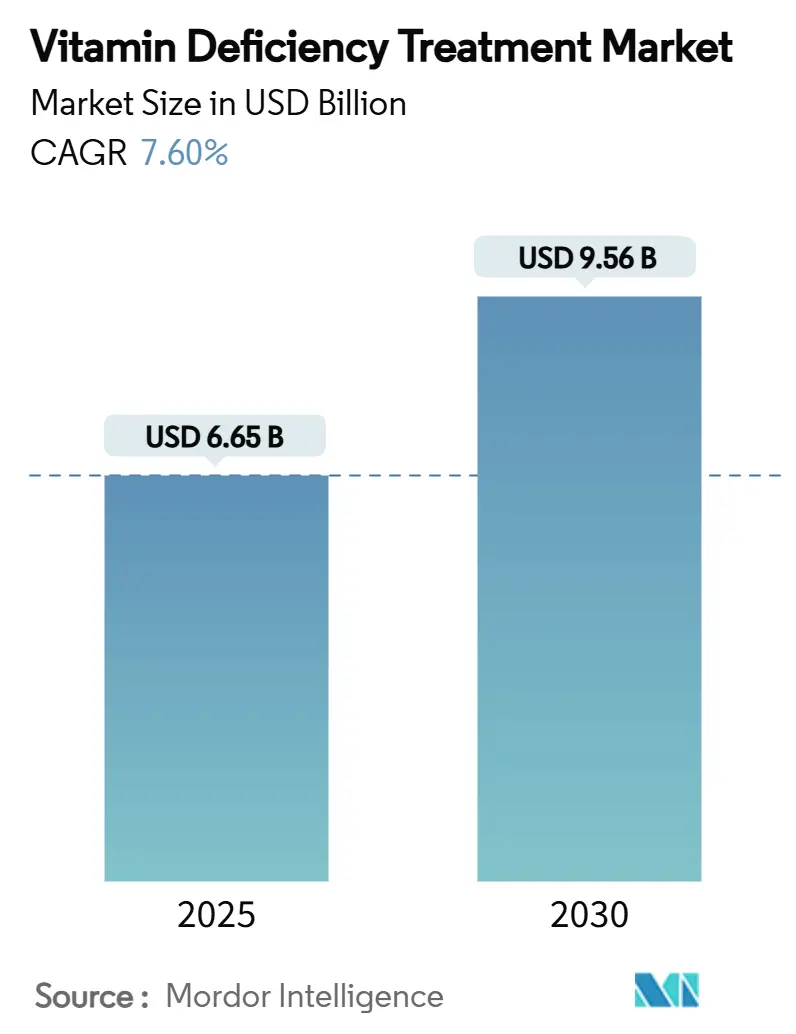

O tamanho atual do mercado de tratamento de deficiência de vitaminas é de USD 6,65 bilhões em 2025 e está previsto para atingir USD 9,56 bilhões até 2030, avançando a um CAGR de 7,6% ao longo do período. Aspirações crescentes de longevidade, deficiências generalizadas de micronutrientes e a transição do tratamento para a prevenção estão direcionando o mercado de tratamento de deficiência de vitaminas para uma expansão de dois dígitos em muitos subsegmentos. Uma base de consumidores em envelhecimento está priorizando mobilidade, cognição e resiliência imunológica, levando os formuladores a ir além dos multivitamínicos genéricos para ofertas de alta potência e específicas para condições. Farmácias digitais, teleconsultas e correspondência de produtos baseada em inteligência artificial estão eliminando barreiras de acesso, enquanto programas obrigatórios de fortificação de alimentos em economias emergentes consolidam a demanda de base. A consolidação paralela entre produtores de ingredientes e marcas de produtos acabados está remodelando a dinâmica competitiva à medida que as empresas buscam controle de ponta a ponta sobre sourcing, formulação e distribuição omnicanal.

Principais Conclusões do Relatório

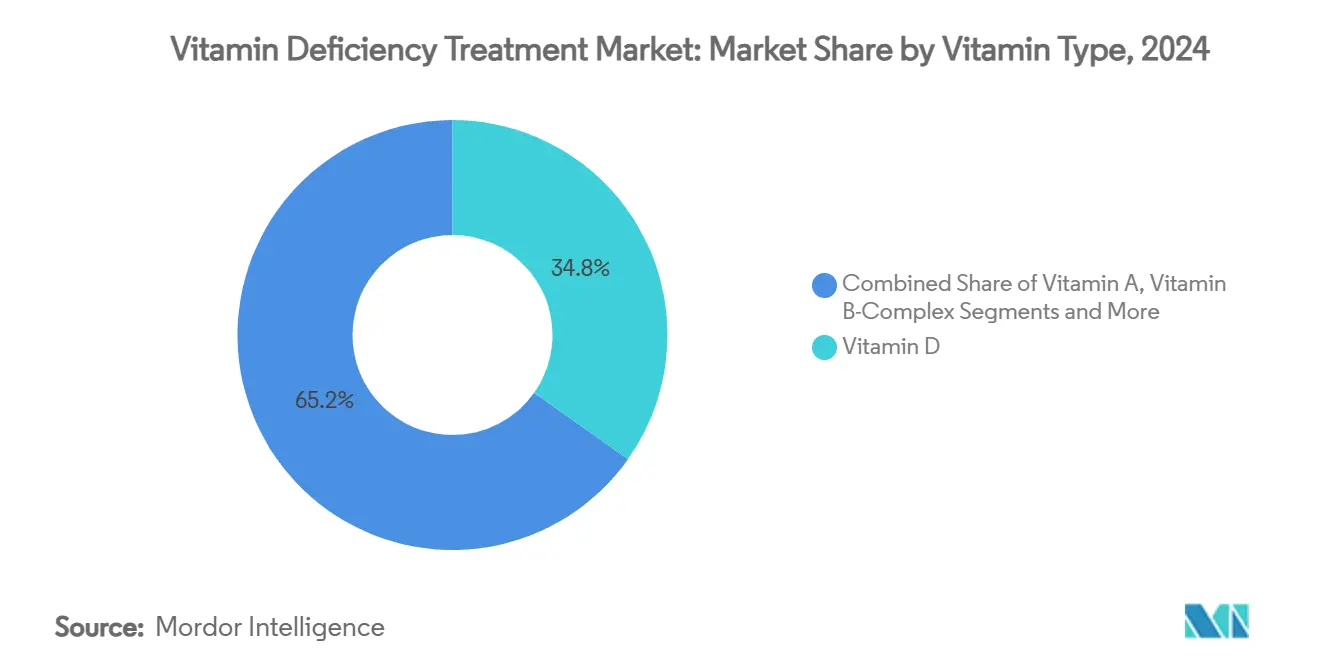

- Por tipo de vitamina, a Vitamina D capturou 34,8% da participação do mercado de tratamento de deficiência de vitaminas em 2024, enquanto a Vitamina K2 está projetada para registrar um CAGR de 10,8% até 2030.

- Por via de administração, os formatos orais representaram 72,1% do tamanho do mercado de tratamento de deficiência de vitaminas em 2024, enquanto a administração parenteral está prevista para expandir a um CAGR de 12,4% até 2030.

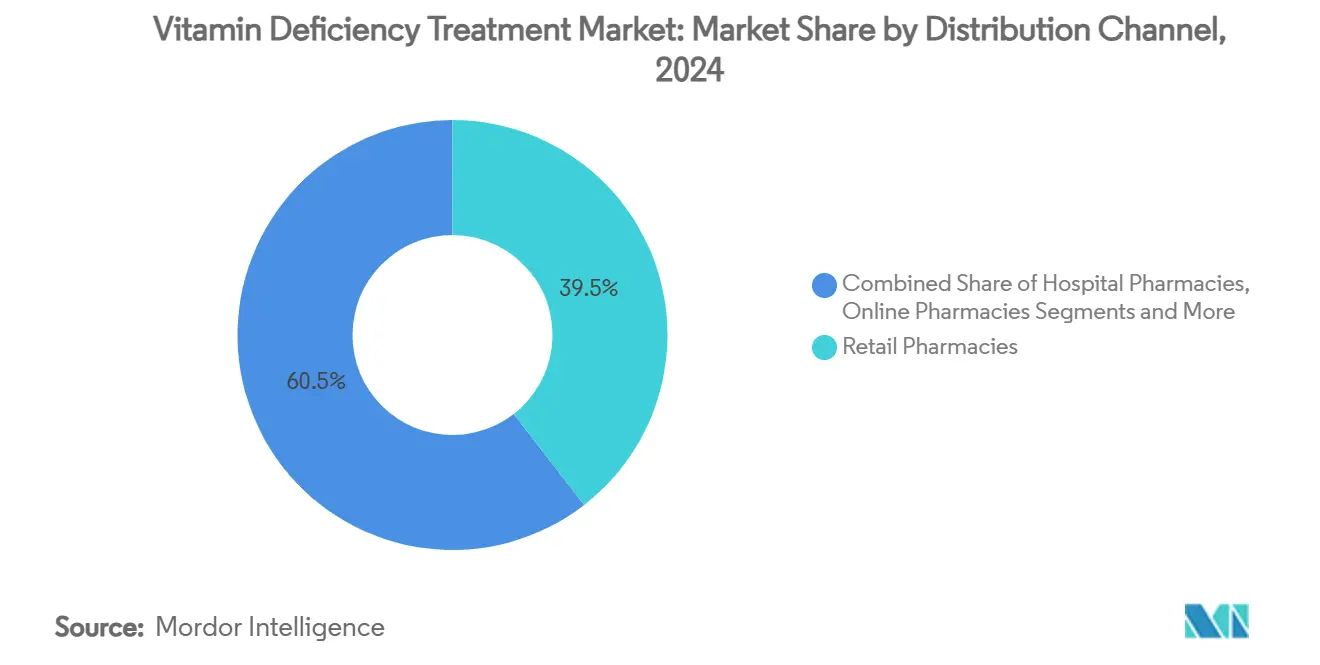

- Por canal de distribuição, as farmácias de varejo detinham 39,5% da participação do mercado de tratamento de deficiência de vitaminas em 2024; espera-se que as farmácias online cresçam a um CAGR de 14,3% durante o mesmo período.

- Por geografia, a Ásia-Pacífico comandou 35,4% do tamanho do mercado de tratamento de deficiência de vitaminas em 2024, e a Ásia como um todo avança a um CAGR de 9,0% até 2030.

Tendências e Perspectivas do Mercado Global de Tratamento de Deficiência de Vitaminas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas | +2.10% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Prevalência crescente de deficiências de Vitamina D e B12 | +1.80% | Ásia-Pacífico, economias emergentes | Médio prazo (2-4 anos) |

| Autocuidado preventivo e adoção de suplementos sem prescrição | +1.40% | América do Norte, UE, APAC urbano | Médio prazo (2-4 anos) |

| Expansão de modelos de farmácia online/telefarmácia | +1.20% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Algoritmos nutrigenômicos personalizados | +0.80% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fortificação obrigatória de alimentos básicos | +0.90% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Crônicas

Vidas mais longas em economias desenvolvidas e emergentes estão gerando demanda sustentada por estratégias nutricionais que retardam a fragilidade e mantêm a independência funcional. O setor antiaging do Japão está previsto para superar USD 3 bilhões em gastos anuais do consumidor até 2028, ilustrando como as sociedades super-envelhecidas convertem pressão demográfica em consumo suplementar.[1]Produzido por, "Sustentando uma sociedade 'super-envelhecida'," Nature, nature.comPesquisas em 2024 mostraram que 70% dos consumidores dos EUA e do Reino Unido estavam adquirindo mais formulações para o envelhecimento saudável, com mobilidade, imunidade e clareza cognitiva citadas como principais prioridades. A Geração X — agora com 44 a 60 anos — relata o maior uso de suplementos, impulsionado por declínios percebidos no conforto articular e na energia. Ingredientes clinicamente respaldados posicionam as marcas para capturar preços premium à medida que os consumidores preferem resultados com evidências científicas em vez de multivitamínicos genéricos. Espera-se que esse motor demográfico impulsione o mercado de tratamento de deficiência de vitaminas muito além das normas históricas de crescimento na próxima década.

Prevalência Crescente de Deficiências de Vitamina D e B12

Um terço da população global apresenta níveis séricos subótimos de vitamina D. A deficiência é particularmente aguda em latitudes onde a exposição solar é limitada ou normas culturais de vestuário reduzem o contato com a radiação UV. Concomitantemente, as deficiências de vitamina B12 afetam 47% dos adultos indianos e uma parcela notável de pacientes hipertensos chineses, comprometendo os resultados de saúde neurológica e cardiovascular.[2]Equipe Editorial Medanta, "Deficiência de Vitamina B12: Sintomas, Causas e Tratamento," medanta.org Estudos de grande escala da República Tcheca confirmam insuficiência em todas as faixas etárias, enfatizando a necessidade de suplementação ao longo do ano, independentemente da estação. Os sistemas de saúde enquadram cada vez mais a suplementação direcionada como uma medida profilática de baixo custo em comparação ao tratamento de raquitismo, osteoporose ou neuropatia a posteriori. Modelos sofisticados de aprendizado de máquina agora alcançam 99,5% de precisão na previsão da probabilidade de deficiência de um indivíduo, possibilitando programas de dosagem personalizados que reforçam a demanda.

Transição para o Autocuidado Preventivo e Suplementos sem Prescrição

O aumento dos custos médicos do próprio bolso e a conscientização sobre saúde na era pós-pandemia levaram quase um terço dos adultos norte-americanos a manter regimes de multivitamínicos para o bem-estar diário.[3]Escritório de Suplementos Dietéticos, "Atualização do ODS: Os Multivitamínicos Afetam a Mortalidade?" Institutos Nacionais de Saúde, nih.gov Os varejistas estão ampliando rapidamente o espaço nas prateleiras para novos SKUs específicos para condições, como complexos de suporte a GLP-1 lançados em 2025 para compensar as perdas de nutrientes associadas a medicamentos populares para controle de peso. Rotulagem baseada em ciência, fabricação limpa e sourcing transparente sustentam a diferenciação de marca à medida que os consumidores examinam as alegações de eficácia. A categoria de suplementos dos EUA ainda avançou 4,4% em 2024, apesar da incerteza macroeconômica, sublinhando a resiliência do mercado de tratamento de deficiência de vitaminas. Com mentalidades de longevidade saudável entrando na cultura mainstream, o autocuidado preventivo se apresenta como um impulsionador de médio prazo tanto do volume quanto do preço médio de venda.

Expansão de Modelos de Atendimento de Farmácia Online e Telefarmácia

A disposição dos clientes em adquirir prescrições e suplementos digitalmente subiu de 34% para 45% em um ano na Amazon Pharmacy, indicando uma mudança decisiva de canal. A receita global de farmácias digitais está projetada para superar USD 35 bilhões até 2026, à medida que a inteligência artificial, a verificação por blockchain e as teleconsultas integradas agilizam a adesão e a personalização. Os consumidores se beneficiam da correspondência algorítmica de produtos, entrega no mesmo dia e reabastecimento por assinatura, que coletivamente reduzem o atrito e elevam as taxas de recompra. Os reguladores responderam intensificando a vigilância das plataformas de comércio eletrônico; o FDA emitiu múltiplas cartas de advertência à Amazon para reforçar a supervisão da qualidade dos suplementos, sinalizando que o rigor de conformidade deve acompanhar o ritmo da velocidade de vendas. No geral, a migração para o ambiente online está contribuindo com a maior parcela incremental para o mercado de tratamento de deficiência de vitaminas no curto prazo, ao mesmo tempo em que estabelece a infraestrutura para ecossistemas omnicanal de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias fragmentadas e lacunas no controle de qualidade | -1.30% | Global, pronunciado no comércio transfronteiriço | Médio prazo (2-4 anos) |

| Risco de hipervitaminose/toxicidade na autodosagem | -0.80% | América do Norte e UE; emergindo no APAC urbano | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para APIs vitamínicas | -1.10% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Desinformação nas redes sociais corroendo a confiança do consumidor | -0.60% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Globais Fragmentadas e Lacunas no Controle de Qualidade

A supervisão de suplementos dietéticos varia amplamente entre as jurisdições, complicando os lançamentos transfronteiriços e inflacionando os custos de conformidade. Os recursos de inspeção do FDA dos EUA cobriram apenas 5% das instalações de suplementos registradas no ano fiscal de 2024, levantando questões sobre a consistência da fiscalização. A Austrália propôs reclassificar doses de vitamina B6 acima de 50 mg como medicamentos de venda exclusiva por farmacêuticos até 2027, enquanto a França está contemplando limites superiores rigorosos para múltiplos micronutrientes. Dentro da UE, os responsáveis pela segurança alimentar listaram 117 substâncias — 13 de preocupação imediata — para avaliação harmonizada, prolongando ainda mais os prazos de aprovação. Tal divergência obriga os fabricantes a personalizar formulações e rótulos mercado a mercado, desencorajando participantes menores e amortecendo a trajetória de crescimento do mercado de tratamento de deficiência de vitaminas no médio prazo.

Risco de Hipervitaminose/Toxicidade na Autodosagem sem Supervisão

As vitaminas lipossolúveis se acumulam nos tecidos, e o excesso crônico pode precipitar danos hepáticos, hipercalcemia ou danos neurológicos. O uso elevado entre adultos mais velhos acentua o perigo; 83% dos residentes norte-americanos com 65 anos ou mais usam suplementos regularmente, com incidentes de superdosagem levando a internações em salas de emergência. A orientação médica da Clínica Cleveland adverte que megadoses de vitamina A estão associadas a maior risco de câncer, enquanto a toxicidade da vitamina D frequentemente desencadeia complicações renais. Influenciadores de redes sociais frequentemente recomendam dosagens não validadas, ampliando a exposição a eventos adversos. A crescente atenção regulatória à notificação de eventos adversos pode exigir rotulagem mais rigorosa, potencialmente restringindo a expansão da categoria no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vitamina: A Nutrição de Precisão Impulsiona a Especialização

A Vitamina D manteve uma fatia dominante de 34,8% do mercado de tratamento de deficiência de vitaminas em 2024, à medida que os clínicos ampliaram seu uso além da saúde óssea para abranger a modulação imunológica e o equilíbrio do humor. A Vitamina K2, embora comparativamente de nicho, está projetada para registrar um CAGR de 10,8% até 2030 — o dobro da trajetória geral do mercado de tratamento de deficiência de vitaminas, dado o surgimento de dados sobre metabolismo cardiovascular e ósseo. A aquisição de USD 338 milhões da Kappa Bioscience pela Balchem sublinha a crescente confiança dos investidores em ativos especializados, particularmente aqueles respaldados por validação clínica. A Vitamina A continua a atrair demanda constante dos 4 bilhões de indivíduos em risco de deficiência em todo o mundo; no entanto, as preocupações com toxicidade estão levando os formuladores a adotar formatos microencapsulados ou de liberação lenta que minimizam o potencial de superdosagem. Enquanto isso, a adoção do complexo vitamínico B é impulsionada pela expansão das populações vegetarianas e pelo discurso sobre saúde metabólica na Ásia-Pacífico.

Kits de testes nutrigenômicos habilitados por inteligência artificial agora combinam polimorfismos genéticos com combinações vitamínicas personalizadas, afastando os consumidores de produtos de tamanho único. Os multivitamínicos ainda conquistam a fidelidade de coortes em envelhecimento que buscam um "seguro" nutricional, embora os pesquisadores de mercado observem uma migração para embalagens específicas para condições que combinam D3 com K2 ou B12 com folato para suporte à metilação. A biodisponibilidade tornou-se um diferenciador premium; versões lipossomal, nanoemulsificada e complexada com ciclodextrina comandam prêmios de preço de 25-50%, mas entregam pontuações de absorção duas a quatro vezes maiores do que os comprimidos convencionais. Coletivamente, a evolução da ciência, os objetivos de saúde direcionados e os sistemas avançados de entrega garantem que o mercado de tratamento de deficiência de vitaminas permaneça vibrante e cada vez mais estratificado por resultado terapêutico, em vez de letra do alfabeto.

Por Via de Administração: Inovação Além da Administração Oral Tradicional

Os formatos orais, abrangendo comprimidos, cápsulas, gomas e pós, retiveram 72,1% da participação do mercado de tratamento de deficiência de vitaminas em 2024, graças à acessibilidade e conveniência. A administração parenteral — principalmente vitamina B12 intramuscular e coquetéis multivitamínicos intravenosos — segue com um CAGR de 12,4% até 2030, à medida que os clínicos utilizam formulações injetáveis para má absorção, cuidados pós-cirurgia bariátrica e reposição rápida em ambientes hospitalares. Embora os obstáculos regulatórios permaneçam maiores para os injetáveis, as crescentes evidências clínicas sobre melhores taxas de correção sérica impulsionam a demanda em oncologia e geriatria.

Tecnologias como encapsulamento lipossomal, carreadores de nanoesfera e microfluídização de alta pressão elevam significativamente a biodisponibilidade oral; ensaios recentes alcançaram 80% de eficiência de encapsulamento para vitamina C, prolongando a vida útil e a estabilidade gástrica. A Tecnologia de Autoassemblagem Facilitada permite a formação de nanopartículas sem solvente para ativos lipossolúveis como o ácido retinoico, mitigando assim a dependência de surfactantes que frequentemente desencadeiam desconforto gastrointestinal. Os complexos de ciclodextrina melhoraram ainda mais a solubilidade de vitaminas hidrofóbicas, elevando as taxas de dissolução em até 20 vezes e suportando a liberação temporizada. À medida que os refinamentos científicos estreitam as lacunas de eficácia entre as modalidades oral e parenteral, espera-se que a preferência do consumidor por ingestão não invasiva mantenha os formatos orais dominantes no mercado de tratamento de deficiência de vitaminas.

Por Canal de Distribuição: A Disrupção Digital Remodela o Acesso

As farmácias de varejo representaram 39,5% do tamanho do mercado de tratamento de deficiência de vitaminas em 2024, mantendo relevância por meio do aconselhamento farmacêutico e do tráfego vinculado a seguros. Por outro lado, as farmácias online estão expandindo a um CAGR de 14,3% até 2030, capturando demografias mais jovens centradas em assinaturas e populações rurais mal atendidas por estabelecimentos físicos. A entrega no mesmo dia ou no dia seguinte tornou-se um requisito básico, com a Amazon Pharmacy mirando USD 2 bilhões em vendas de suplementos e prescrições — um testemunho do potencial de receita do canal.

As farmácias ambulatoriais hospitalares estão conquistando um nicho para produtos baseados em evidências e recomendados por médicos, particularmente vitamina D e B12 injetáveis. Supermercados e hipermercados permanecem impulsionadores de volume na América Latina e em partes da Ásia, mas enfrentam compressão de margens à medida que os descontos do comércio eletrônico subcotam os preços nas prateleiras. As lojas especializadas em bem-estar se diferenciam oferecendo consultas nutricionais internas, kits de testes genômicos e combinações de suporte a GLP-1 não facilmente disponíveis no varejo em massa. O escrutínio regulatório intensificou-se para as plataformas digitais; as cartas de advertência do FDA à Amazon destacam que a conformidade e a transparência devem aumentar em sincronia com o crescimento das vendas. Olhando para o futuro, espera-se que as estratégias omnicanal — combinando armários de clique e retire, chatbots virtuais e centros de consultoria físicos — sustentem o posicionamento competitivo em todo o mercado de tratamento de deficiência de vitaminas.

Análise Geográfica

A Ásia-Pacífico capturou 35,4% do tamanho do mercado de tratamento de deficiência de vitaminas em 2024, impulsionada pela ampliação da renda disponível da classe média e por políticas proativas de fortificação governamental. O ministério da saúde da Índia defende a fortificação de alimentos básicos para abordar uma taxa de insuficiência de vitamina D de 20% em todo o país, potencialmente reduzindo as barreiras para a adoção de suplementos por meio de maior conscientização pública. O vasto, mas complexo ambiente regulatório da China, governado por três agências centrais, gerou cerca de USD 7,5 bilhões em vendas de vitaminas em 2024, e a harmonização contínua de regras visa reforçar a confiança do consumidor.

A América do Norte permanece o epicentro premium, com marcas consolidadas elevando a economia unitária por meio de mecanismos de personalização e modelos de assinatura. O novo caminho de arquivo mestre de ingredientes dietéticos do FDA promete uma aprovação mais rápida para formatos inovadores, mas as restrições de pessoal comprometem a cobertura de inspeção, incentivando a certificação de terceiros para manter a confiança. A Europa tende a limites de dosagem mais rigorosos; a estrutura de nível máximo proposta pela França poderia estreitar a latitude de formulação, mas a harmonização pode, em última análise, simplificar os lançamentos em vários mercados. Enquanto isso, a GAIN canalizou USD 300 milhões em projetos de fortificação na África e no Sul da Ásia, complementando as vendas de suplementos ao tornar os micronutrientes um foco de saúde pública.

A América Latina e o Oriente Médio registram crescimento de dígito médio único à medida que a recuperação econômica impulsiona os gastos do consumidor em cuidados preventivos. A convergência regulatória por meio de blocos comerciais regionais está gradualmente facilitando os procedimentos de importação, embora a volatilidade cambial possa inflar os custos de desembarque de ingredientes especializados. Na África, a urbanização e a expansão da infraestrutura de comércio eletrônico estão abrindo o primeiro acesso a vitaminas premium, com Nigéria e Quênia registrando crescimento de dois dígitos nas vendas online de suplementos em 2024. Coletivamente, as disparidades regionais em regulamentação, poder de compra e prioridades de saúde criam uma tapeçaria diversificada de oportunidades que tanto os players multinacionais quanto os locais devem navegar para expandir sua presença no mercado de tratamento de deficiência de vitaminas.

Cenário Competitivo

O mercado de tratamento de deficiência de vitaminas exibe fragmentação moderada, mas a atividade de fusões e aquisições está se acelerando à medida que os conglomerados visam montar plataformas de bem-estar de ponta a ponta. A integração de USD 1,87 bilhão da The Bountiful Company pela Nestlé aumenta sua participação no corredor de VMS dos EUA, ao mesmo tempo em que oferece dados sobre o comportamento do programa de fidelidade para refinar a venda cruzada. A aquisição de USD 1 bilhão da Qunol pela Sanofi entrega uma marca de CoQ10 de alto valor, permitindo a entrada em produtos adjacentes de envelhecimento saudável. Esses movimentos sinalizam uma mudança de escala de produto único para controle de ecossistema abrangendo pesquisa, formulação, engajamento digital e entrega na última milha.

Os fabricantes de ingredientes estão seguindo o mesmo caminho: a DSM-Firmenich consolidou a capacidade upstream de vitamina A e E, embora as interrupções de 2025 e as tensões geopolíticas tenham exposto a vulnerabilidade do fornecimento, elevando os preços no segundo trimestre. A aquisição da Kappa Bioscience pela Balchem assegura vias proprietárias de síntese de K2 e reduz o risco de sourcing de matérias-primas para produtos acabados de maior margem. Startups que utilizam testes genéticos diretos ao consumidor e prescrições de telemedicina estão conquistando participação nas margens, obrigando os incumbentes a acelerar o investimento digital ou buscar aquisições complementares.

Parcerias estratégicas com provedores de telemedicina e aplicativos de rastreamento de condicionamento físico estão se tornando comuns para aproveitar dados de biomarcadores em tempo real para o refinamento de dosagem. Os sistemas de rastreamento de lotes por blockchain agora oferecem proveniência de ingredientes para mitigar falsificações — um problema crescente no comércio eletrônico global. A propriedade intelectual de entrega lipossomal e nano-lipossomal tornou-se um campo de batalha de licenciamento à medida que as empresas competem por alegações superiores de biodisponibilidade. O foco intensificado dos reguladores na conformidade do marketing de influenciadores deve favorecer empresas com comunicação científica robusta e regimes de testes transparentes, potencialmente expulsando operadores marginais do mercado de tratamento de deficiência de vitaminas.

Líderes do Setor de Tratamento de Deficiência de Vitaminas

Pfizer Inc.

Bayer AG

Koninklijke DSM N.V.

BASF SE

The Bountiful Company (Nature's Bounty)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Nestlé sinalizou planos para reestruturar sua divisão de vitaminas após vendas lentas, apesar do crescimento orgânico acima das previsões.

- Abril de 2025: A The Vitamin Shoppe introduziu uma linha de Suporte a GLP-1 abordando lacunas nutricionais associadas a injeções para perda de peso.

- Fevereiro de 2025: A L Catterton concordou em adquirir a Thorne HealthTech por USD 680 milhões, revivendo o impulso de fusões e aquisições em nutracêuticos.

Escopo do Relatório Global do Mercado de Tratamento de Deficiência de Vitaminas

| Vitamina A |

| Complexo Vitamínico B |

| Vitamina C |

| Vitamina D |

| Multivitamínicos |

| Oral |

| Parenteral |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| Supermercados/Hipermercados |

| Lojas Especializadas em Bem-Estar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vitamina | Vitamina A | |

| Complexo Vitamínico B | ||

| Vitamina C | ||

| Vitamina D | ||

| Multivitamínicos | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Supermercados/Hipermercados | ||

| Lojas Especializadas em Bem-Estar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de deficiência de vitaminas em 2025?

O tamanho do mercado de tratamento de deficiência de vitaminas é de USD 6,65 bilhões em 2025 e está projetado para crescer para USD 9,56 bilhões até 2030.

Qual tipo de vitamina lidera as vendas?

A Vitamina D detém a maior fatia com 34,8% da receita de 2024, impulsionada pela triagem generalizada de deficiências e pelos usos terapêuticos expandidos.

O que está impulsionando o crescimento mais rápido do canal?

As farmácias online estão crescendo a um CAGR de 14,3% graças à correspondência de produtos baseada em inteligência artificial, entrega rápida e maior variedade de produtos.

Qual região está se expandindo mais rapidamente?

A Ásia está projetada para registrar um CAGR de 9,0% até 2030, impulsionada pelo aumento da renda e por iniciativas de fortificação apoiadas pelo governo.

As injeções estão ganhando terreno sobre os comprimidos?

Sim, os formatos parenterais estão previstos para crescer a um CAGR de 12,4% à medida que os clínicos recorrem a injetáveis para casos de má absorção e reposição rápida.

Quais questões regulatórias as marcas devem observar?

Limites de dosagem divergentes entre mercados e maior escrutínio do marketing de influenciadores são os principais desafios de conformidade nos próximos dois a quatro anos.

Página atualizada pela última vez em: