Tamanho e Participação do Mercado de Alergia Alimentar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

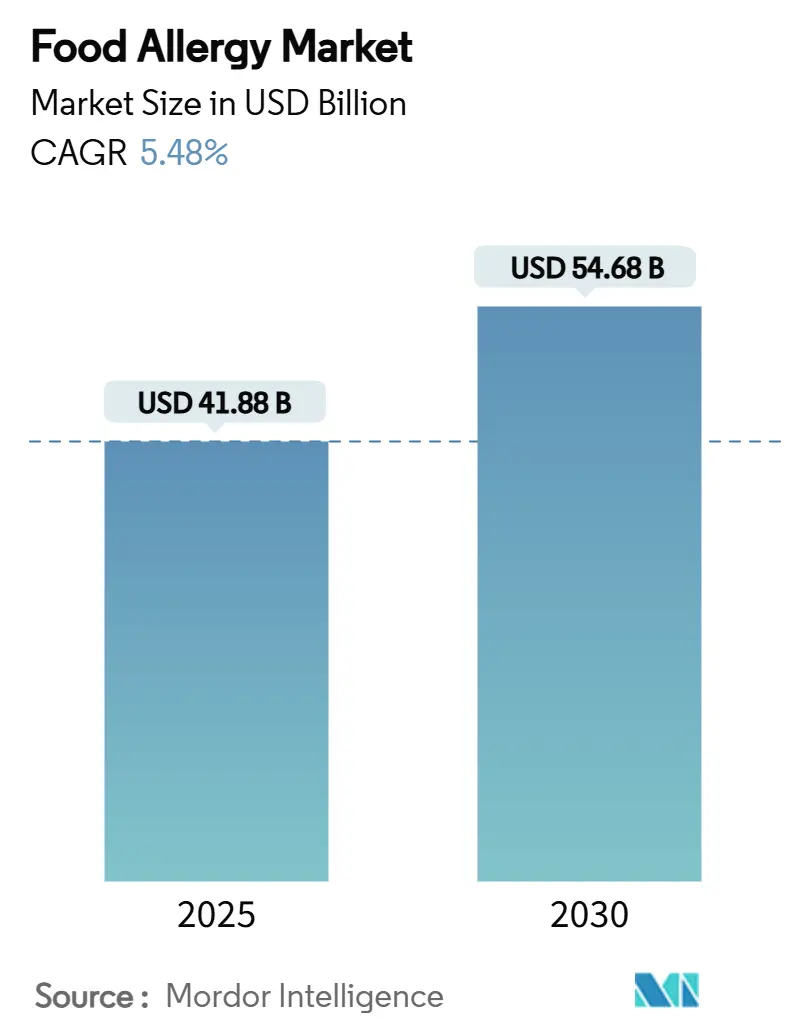

| Tamanho do Mercado (2025) | 41.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 54.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alergia Alimentar por Mordor Intelligence

O tamanho do mercado global de alergia alimentar é de USD 41,88 bilhões em 2025 e está previsto para atingir USD 54,68 bilhões até 2030, expandindo-se a um CAGR de 5,48% durante 2025-2030. Fortes ventos regulatórios favoráveis, um aumento constante nas alergias diagnosticadas clinicamente e aprovações inovadoras como o omalizumabe estão reposicionando as intervenções do alívio reativo de sintomas para a construção proativa de tolerância. Diagnósticos por componentes resolvidos, algoritmos de dosagem habilitados por IA e a elevação do gergelim ao status de "alérgeno principal" estão catalisando a inovação de produtos e reformulando as estratégias de conformidade dos fabricantes. A demanda por kits de teste domiciliar está desbloqueando novos canais para o consumidor, enquanto plataformas de biológicos e imunoterapia oral (ITO) estão atraindo novo capital à medida que os pagadores começam a valorizar os ganhos de qualidade de vida a longo prazo. A rivalidade competitiva está se intensificando à medida que os titulares defendem participação por meio de parcerias em saúde digital e biotecnologias menores impulsionam soluções de nanopartículas, epicutâneas e de processamento enzimático.

Principais Conclusões do Relatório

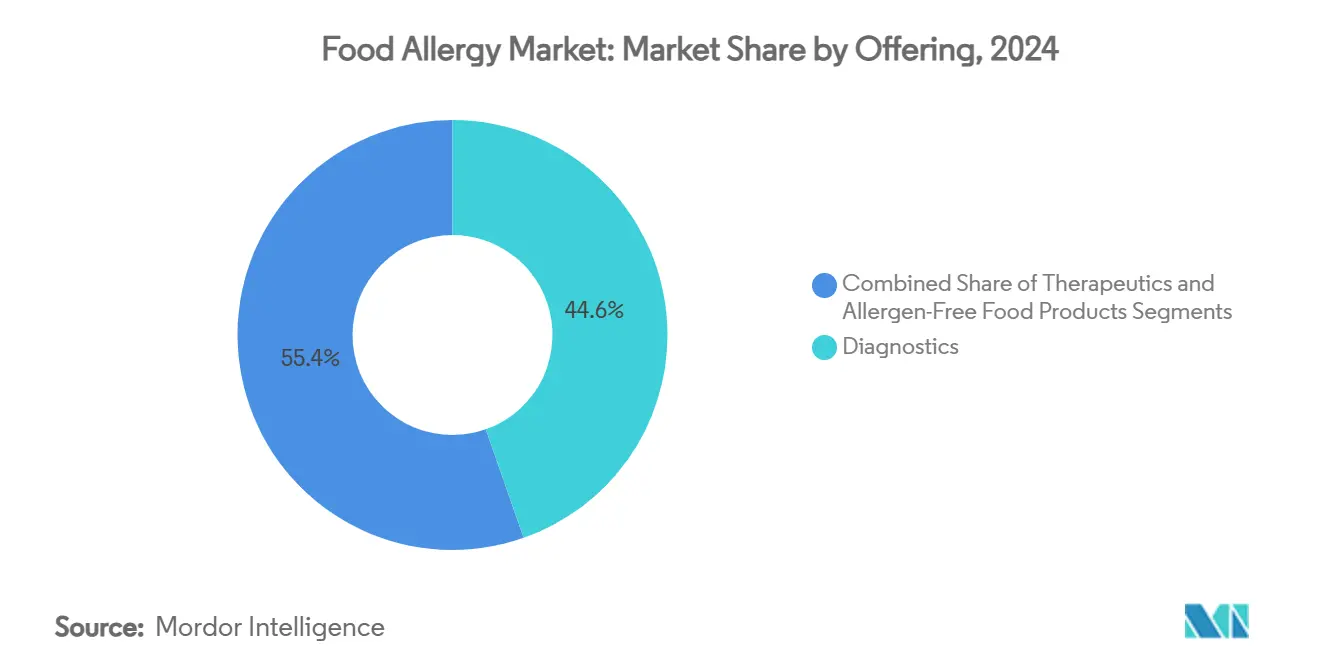

- Por oferta, os diagnósticos comandaram 44,62% da receita em 2024, enquanto os terapêuticos estão projetados para entregar a expansão mais rápida a um CAGR de 8,38% até 2030.

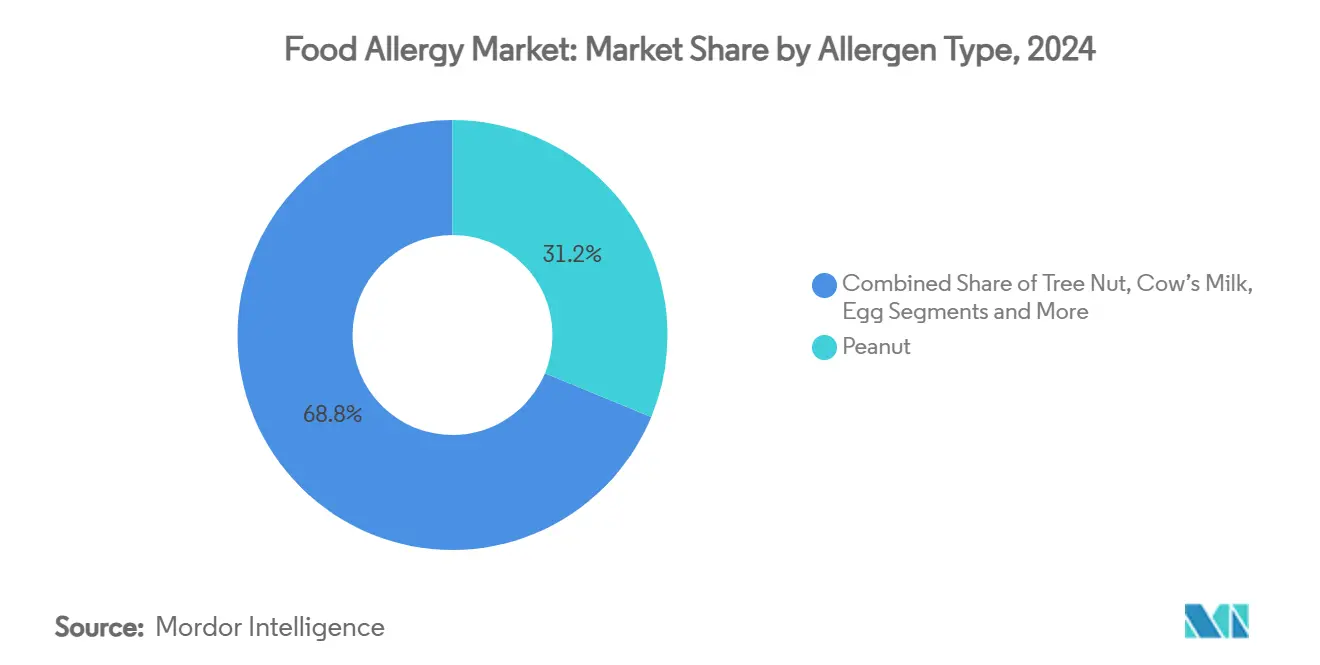

- Por tipo de alérgeno, o amendoim reteve 31,23% da participação do mercado de alergia alimentar em 2024, enquanto o gergelim avança a um CAGR de 9,39% até 2030.

- Por usuário final, hospitais e clínicas detinham 39,76% do tamanho do mercado de alergia alimentar em 2024; os consumidores de testes domiciliares e autotestes registram o maior CAGR projetado de 8,63% até 2030.

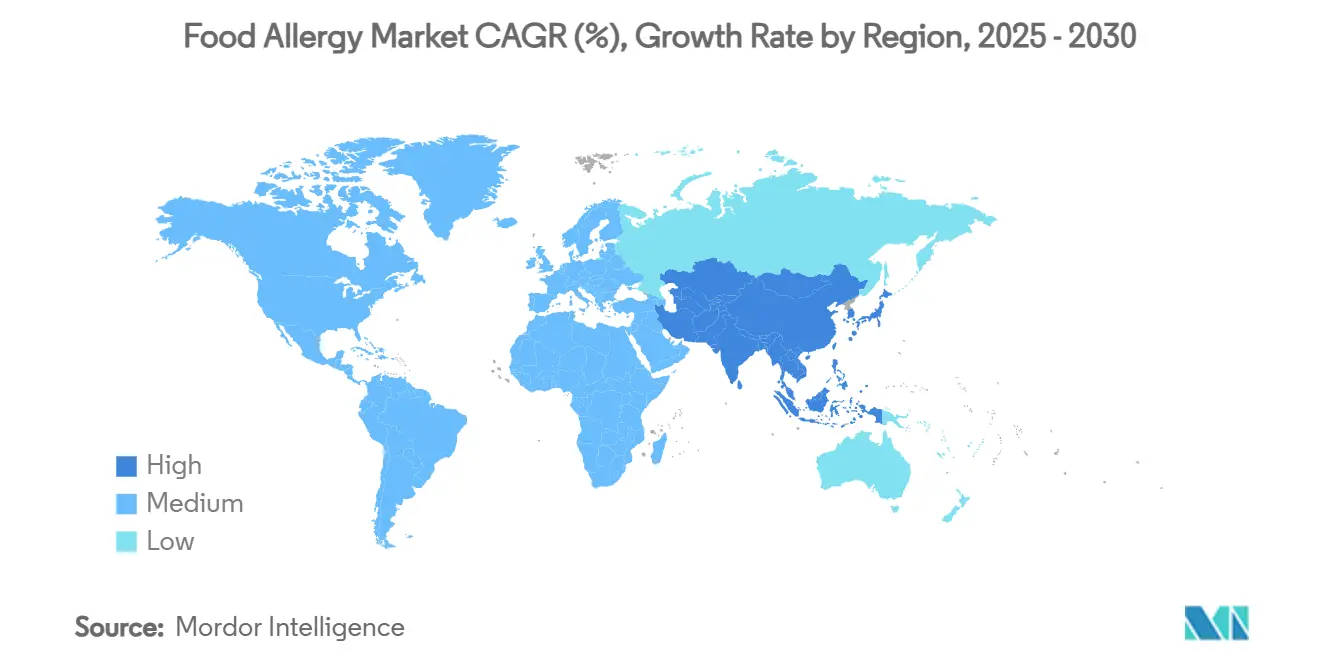

- Por geografia, a América do Norte liderou com uma participação de 36,72% no mercado de alergia alimentar em 2024, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 7,49% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alergia Alimentar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Alergias Alimentares em Crianças e Adultos | + 1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de Rotulagem de Alérgenos Alimentares em Nível Global | + 0.8% | Global, liderado pela Lei FASTER dos EUA e regulamentações da UE | Médio prazo (2-4 anos) |

| Adoção Rápida de Diagnósticos por Componentes Resolvidos e Domiciliares | + 1.0% | América do Norte e Europa como núcleo, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aprovações da FDA/EMA de Biológicos e Produtos de ITO de Primeira Classe | + 1.5% | América do Norte e Europa, com repercussão regulatória global | Curto prazo (≤ 2 anos) |

| Plataformas de Dosagem de Imunoterapia Personalizada Orientadas por IA | + 0.7% | América do Norte e Europa, adoção inicial em centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Tecnologia de Processamento de Alimentos (Luz Pulsada, Enzimática) Reduzindo a Alergenicidade | + 0.6% | Global, com adoção industrial em mercados desenvolvidos primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Alergias Alimentares em Crianças e Adultos

As hospitalizações por anafilaxia na Inglaterra subiram de 12.361 em 2002-03 para 25.721 em 2022-23, e o ônus econômico anual nos EUA é agora de USD 24,8 bilhões.[1]Tonya Winders, "Navegando pelo Panorama das Alergias Alimentares: Perspectivas e Pontos de Vista do Programa de Perspectivas de Mercado da AMCP," Journal of Managed Care & Specialty Pharmacy, jmcp.org A urbanização, as dietas ocidentalizadas e as alterações do microbioma estão escalando as taxas de sensibilização na Ásia-Pacífico, onde os frutos do mar agora se classificam como o principal gatilho. A pesquisa mecanística que identifica as células Thetis confirma uma janela de desenvolvimento para o estabelecimento da tolerância oral, sugerindo que terapias profiláticas poderiam surgir para bebês de alto risco.[2] Steven M. Gendel, "Comparação das Regulamentações Internacionais de Rotulagem de Alérgenos Alimentares," Food and Chemical Toxicology, sciencedirect.com À medida que a prevalência aumenta, os cuidadores estão migrando do atendimento de emergência episódico para soluções contínuas de mitigação de riscos, uma tendência que expande a demanda total endereçável por diagnósticos, orientação digital e tratamentos profiláticos. Consequentemente, os pipelines de produtos multialérgenos e as ferramentas de monitoramento estão se tornando mais atraentes para investidores de capital de risco, reforçando o impulso no mercado de alergia alimentar.

Regulamentações Mais Rígidas de Rotulagem de Alérgenos Alimentares em Nível Global

A Lei FASTER dos EUA adicionou o gergelim como o 9º alérgeno principal em 2023, obrigando os fabricantes a gerenciar o contato cruzado e reformular as cadeias de suprimentos. Expansões semelhantes estão sob revisão no Canadá, no Reino Unido e em partes da Ásia, mas as listas regulatórias variam, forçando as marcas multinacionais a equilibrar códigos de conformidade divergentes. Algumas padarias dos EUA optaram por adicionar deliberadamente gergelim para evitar custos de limpeza, expondo lacunas de fiscalização e revigorando grupos de defesa. Essas discrepâncias aumentam a demanda por triagem proteica em laboratório, sensores em linha e software de gestão de alérgenos empresarial capaz de harmonizar limites específicos por região. Pequenos e médios processadores de alimentos, enfrentando pressões de custo, terceirizam cada vez mais os testes de validação para laboratórios terceirizados, reforçando os volumes para os líderes em diagnósticos no mercado de alergia alimentar.

Adoção Rápida de Diagnósticos por Componentes Resolvidos e Domiciliares

Os ensaios por componentes resolvidos que quantificam as respostas de IgE a proteínas discretas, como Ara h 2, aprimoram a estratificação de risco e orientam a imunoterapia personalizada. Os testes de ativação de basófilos estão avançando para a aprovação da FDA, prometendo confirmação funcional da reatividade clínica. Enquanto isso, os kits diretos ao consumidor, agrupados com análises baseadas em aplicativos, estão ganhando força apesar das preocupações dos médicos com falsos positivos e dietas de eliminação autodirigidas. Os mecanismos de interpretação aprimorados por IA agora analisam painéis multialérgenos para sinalizar perfis de alto risco e solicitar consultas virtuais, combinando conveniência com supervisão profissional. A democratização dos testes expande o mercado de alergia alimentar além das clínicas especializadas, criando um ecossistema híbrido no qual redes de laboratórios, plataformas digitais e telealergiologistas colaboram no monitoramento contínuo.

Aprovações da FDA/EMA de Biológicos e Produtos de ITO de Primeira Classe

O omalizumabe recebeu autorização da FDA em fevereiro de 2024 para alergia alimentar múltipla, permitindo que 68% dos participantes tolerassem doses mais altas de alérgenos versus 6% no placebo. A aprovação revolucionou as vias terapêuticas, validou o bloqueio anti-IgE e acendeu os pipelines direcionados a IL-4/IL-13 e Siglec-8. Ensaios comparativos mostram que a ITO facilitada por omalizumabe eleva as taxas de dessensibilização para 36% para múltiplos alérgenos, quase dobrando a ITO isolada. Os investidores responderam com USD 306,9 milhões em novo capital para adesivos epicutâneos, enquanto o epinefrina nasal neffy da ARS Pharmaceuticals registrou USD 7,8 milhões em vendas no primeiro trimestre de 2025. Coletivamente, essas aprovações aumentam a confiança dos médicos, inspiram avaliações dos pagadores sobre compensações de custos a longo prazo e aceleram a penetração terapêutica no mercado de alergia alimentar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Reembolso Limitado para Biológicos/Imunoterapia | -1.1% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Requisitos Rigorosos de Segurança e Longos Caminhos Regulatórios | -0.7% | Global, com intensidade variável por jurisdição regulatória | Longo prazo (≥ 4 anos) |

| Escassez de Extratos de Alérgenos de Grau Farmacêutico para Fabricação de Terapias | -0.5% | Global, afetando fabricantes de terapias especializadas | Médio prazo (2-4 anos) |

| Abandono de Pacientes Devido a Eventos Adversos e Preocupações com Adesão | -0.9% | Global, com variações culturais na persistência do tratamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Reembolso Limitado para Biológicos/Imunoterapia

A terapia anual com omalizumabe varia de USD 5.000 a 15.000, níveis que superam muitos planos de cobertura privados ou públicos e restringem a adoção fora de grupos mais abastados.[3]Marcus Shaker, "Revisão: Fornecendo Cuidados Custo-Efetivos para Alergia Alimentar," annallergy.org Os centros de imunoterapia oral relatam listas de espera de mais de 500 pacientes devido ao baixo reembolso e às restrições de pessoal. Os modelos de saúde econômica precificam a ITO de amendoim de USD 1.235 a 6.568 por ano, mas destacam ganhos de qualidade de vida que as seguradoras subestimam. Até que dados de resultados de vários anos convençam os pagadores, os fabricantes implantam programas de assistência ao paciente e exploram contratos baseados em valor. Sem uma cobertura mais ampla, os biológicos correm o risco de permanecer confinados a centros terciários, moderando o crescimento de curto prazo no mercado de alergia alimentar.

Abandono de Pacientes Devido a Eventos Adversos e Preocupações com Adesão

A persistência no mundo real para a imunoterapia sublingual despenca para 9% após 2 anos, com 90,9% das saídas precoces impulsionadas por efeitos colaterais como prurido orofaríngeo. A imunoterapia oral registra retiradas substanciais devido a distúrbios gastrointestinais, fadiga de dosagem diária e ansiedade parental. Veteranos mostram vínculos de adesão com o status de TEPT e a proximidade da clínica, ilustrando influências psicossociais na conclusão do regime. As descontinuações precoces comprimem as taxas de eficácia, inflam os custos por paciente e diminuem a adoção boca a boca. As partes interessadas estão pilotando ferramentas de orientação digital, algoritmos graduais de atualização de dose e estruturas de decisão compartilhada para reduzir o atrito e preservar o valor para o mercado de alergia alimentar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Terapêuticos Superam os Diagnósticos no Impulso de Crescimento

Os diagnósticos detinham uma participação de 44,62% no mercado de alergia alimentar em 2024, sustentados por testes de puntura cutânea amplamente utilizados, ensaios de IgE sérica e o emergente teste de ativação de basófilos. Os volumes estão se expandindo por meio de laboratórios de referência, clínicas de alergia hospitalares e farmácias de varejo que adicionaram serviços de entrega de amostras. A adoção de painéis multiplex por componentes resolvidos gera perfis de risco mais ricos e apoia a dosagem de precisão. Simultaneamente, a categoria de terapêuticos está prevista para registrar um CAGR de 8,38% até 2030, acelerando o tamanho geral do mercado de alergia alimentar à medida que biológicos, adesivos epicutâneos e spray nasal de epinefrina ampliam as opções de tratamento. O lançamento do omalizumabe fornece um modelo para candidatos de próxima geração, enquanto o adesivo Viaskin da DBV Technologies ganha impulso na dessensibilização pediátrica. A expansão do portfólio sinaliza uma migração de longo prazo em direção a regimes modificadores de doença que poderiam eventualmente eclipsar os fluxos de receita de diagnósticos.

A inovação terapêutica também está fomentando a colaboração entre setores. Os líderes farmacêuticos estão licenciando plataformas de aprendizado de máquina que individualizam os cronogramas de atualização de dose e preveem o risco de esofagite eosinofílica. As empresas de terapêuticos digitais incorporam incentivos de adesão e registros de sintomas em tempo real, criando fluxos de dados que informam as submissões regulatórias e as negociações com pagadores. Essa interação de hardware, software e biológicos está reformulando o posicionamento competitivo, e os investidores veem as sinergias de plataforma como uma rota para receita recorrente de serviços. Até 2030, pacotes de cuidados integrados que combinam monitoramento diagnóstico com entrega terapêutica podem dominar os formulários dos pagadores e redefinir a captura de valor no mercado de alergia alimentar.

Por Tipo de Alérgeno: O Gergelim Entra no Mercado Principal

O amendoim representou 31,23% da participação do mercado de alergia alimentar em 2024, apoiado por codificação diagnóstica estabelecida, conscientização do consumidor e um pipeline maduro que inclui o único produto de ITO aprovado pela FDA. No entanto, o gergelim registrou a expansão mais rápida, com um CAGR de 9,39% graças à rotulagem obrigatória nos EUA e à prevalência anteriormente sub-relatada. Os fabricantes agora enfrentam controles rigorosos de contato cruzado, estimulando a demanda por serviços de limpeza especializados e fabricação contratada sem gergelim. Os painéis de testes por componentes resolvidos que incluem proteínas de oleosina melhoram a precisão da detecção e reduzem os falsos negativos.

Os segmentos de nozes, leite de vaca, ovo, trigo, soja, peixe e frutos do mar exibem cada um uma inclinação geográfica única. Os frutos do mar dominam os padrões de sensibilização na Ásia-Pacífico, influenciando o mix terapêutico regional. Por outro lado, as alergias ao leite de vaca e ao ovo atingem o pico na primeira infância; muitos pacientes alcançam tolerância naturalmente na adolescência, limitando os gastos com tratamento a longo prazo. Os processadores estão testando a desamarguração enzimática e a desnaturação proteica por pressão para reduzir a alergenicidade da soja e do trigo, mas a validação clínica ainda está em andamento. A interação do foco regulatório, avanços científicos e mudanças culturais na dieta continuará a redistribuir os pesos dos segmentos no mercado de alergia alimentar.

Por Usuário Final: Os Autotestes Ampliam o Alcance do Mercado

Os hospitais e clínicas representaram 39,76% do tamanho do mercado global de alergia alimentar em 2024, impulsionados por centros abrangentes que oferecem testes de puntura cutânea, desafios alimentares orais e administração de biológicos. A familiaridade com o reembolso, a preparação para emergências e a expertise multidisciplinar sustentam o fluxo de pacientes. Os centros especializados em alergia adicionam aconselhamento comportamental e dietética, melhorando ainda mais a retenção. No entanto, os usuários de testes domiciliares e autotestes estão previstos para crescer a um CAGR de 8,63% até 2030, à medida que os kits de manchas de sangue seco por correspondência e os scanners de alimentos conectados ganham confiança.

As plataformas para o consumidor aproveitam a visão computacional e o processamento de linguagem natural para decodificar rótulos de ingredientes e recomendar alternativas seguras em segundos. Embora os médicos observem armadilhas de interpretação, as parcerias com telealergiologistas criam vias de circuito fechado que combinam conveniência com supervisão médica. À medida que os preços caem e a precisão melhora, as assinaturas híbridas de teste mais consulta provavelmente canibalizarão uma parte da triagem baseada em clínicas, mas expandirão o engajamento total do consumidor, ampliando as perspectivas de crescimento para o mercado de alergia alimentar.

Análise Geográfica

A América do Norte gerou 36,72% da receita de 2024 para o mercado de alergia alimentar. A legislação federal, a ampla cobertura de seguros para auto-injetores de epinefrina e a adoção precoce de diagnósticos por componentes resolvidos ancoram a liderança. A expansão do mercado é ainda reforçada por protocolos de anafilaxia baseados em escolas e defesa ativa dos pacientes, que coletivamente sustentam altas taxas de diagnóstico e estimulam a experimentação dos pagadores com cobertura de biológicos.

A Europa espelha a precisão regulatória norte-americana, mas mostra maior heterogeneidade no reembolso. Países como Alemanha e Países Baixos reembolsam a ITO e os biológicos de forma mais liberal do que o Sul da Europa, onde os orçamentos de saúde pública permanecem pressionados. O esquema europeu de Rotulagem Precautória de Alérgenos (PAL) influencia as normas globais de embalagem e incentiva as marcas alimentares multinacionais a pilotar tecnologias avançadas de controle de alérgenos na região primeiro.

A Ásia-Pacífico registra o CAGR mais rápido de 7,49% até 2030, impulsionada pela rápida urbanização, ocidentalização da dieta e crescente sensibilização a frutos do mar. No entanto, a disponibilidade limitada de auto-injetores de epinefrina e a escassez de clínicas subespecializadas criam lacunas no tratamento. As seguradoras privadas em Singapura e na China urbana estão agora pilotando cobertura para o omalizumabe, sinalizando uma eventual migração em direção a terapias premium. A América do Sul, o Oriente Médio e a África ficam atrás devido à menor conscientização pública e aos obstáculos de reembolso, mas representam oportunidades significativas de espaço em branco à medida que os players globais buscam pools de demanda inexplorados no mercado de alergia alimentar.

Cenário Competitivo

O setor de alergia alimentar apresenta fragmentação moderada. A Genentech/Roche capturou o status de pioneira com o omalizumabe, mas o congestionamento do pipeline está aumentando à medida que a Regeneron-Sanofi impulsiona o dupilumabe para ensaios de Fase 3 para dessensibilização ao amendoim. A DBV Technologies, apoiada por USD 306,9 milhões de novo capital, está preparando um Pedido de Licença de Biológicos para seu adesivo epicutâneo Viaskin Peanut. O spray nasal neffy da ARS Pharmaceuticals oferece entrega de epinefrina sem agulha, visando os segmentos escolar e de viagens, onde a fobia de dispositivos reduziu a conformidade com os auto-injetores.

Os participantes de saúde digital aproveitam o apetite dos pagadores por dados longitudinais. A Clarify Health e a FoodMaestro integram análises de recibos de supermercado com rastreadores de sintomas para refinar mapas de exposição, enquanto o algoritmo da Spoon Guru fica sobre o Google Cloud para personalizar as compras. Os especialistas em laboratório Thermo Fisher Scientific e Omega Diagnostics defendem participação agrupando painéis de IgE multiplex com painéis de suporte à decisão clínica. Enquanto isso, a pesquisa de nanopartículas da Universidade Northwestern sugere uma futura disrupção por meio de cargas úteis seletivas de mastócitos que poderiam prevenir a anafilaxia sem imunossupressão sistêmica. À medida que as parcerias de plataforma se multiplicam, a propriedade de dados e a interoperabilidade influenciarão o poder de barganha ao longo da cadeia de valor do mercado de alergia alimentar.

Líderes do Setor de Alergia Alimentar

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corporation

Nestlé Health Science (Aimmune Therapeutics)

ALK-Abelló A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Cientistas do Memorial Sloan Kettering identificam as células Thetis como guardiãs da tolerância oral, abrindo caminhos para terapias de microdosagem de antígenos no início da vida.

- Março de 2025: A DBV Technologies garante até USD 306,9 milhões para avançar o Viaskin Peanut em direção ao lançamento nos EUA.

- Março de 2025: A Universidade James Cook demonstra níveis de alérgenos 10 vezes menores em peixes cultivados em células, sugerindo alternativas proteicas mais seguras no futuro.

Escopo do Relatório Global do Mercado de Alergia Alimentar

| Diagnósticos | Testes In Vivo | Teste de Puntura Cutânea |

| Desafio Alimentar Oral | ||

| Testes In Vitro | Imunoensaio (IgE, sIgG) | |

| Diagnósticos Moleculares | ||

| Terapêuticos | Farmacoterapia | Anti-histamínicos |

| Auto-injetores de Epinefrina | ||

| Imunoterapia | Imunoterapia Oral (ITO) | |

| Imunoterapia Sublingual (ITSL) | ||

| Imunoterapia Epicutânea (ITEC) | ||

| Biológicos (anti-IgE, anti-IL-4/13) | ||

| Terapias Emergentes (vacinas de DNA, imunoterapia com alérgenos por nanopartículas) | ||

| Produtos Alimentares Sem Alérgenos | Alternativas ao Laticínio | |

| Produtos Sem Glúten | ||

| Alternativas Proteicas de Origem Vegetal | ||

| Amendoim |

| Nozes |

| Leite de Vaca |

| Ovo |

| Trigo e Glúten |

| Soja |

| Peixe |

| Frutos do Mar |

| Gergelim |

| Outros Alérgenos Emergentes |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Centros Especializados em Alergia |

| Consumidores de Testes Domiciliares e Autotestes |

| Institutos de Pesquisa e Acadêmicos |

| Fabricantes de Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Diagnósticos | Testes In Vivo | Teste de Puntura Cutânea |

| Desafio Alimentar Oral | |||

| Testes In Vitro | Imunoensaio (IgE, sIgG) | ||

| Diagnósticos Moleculares | |||

| Terapêuticos | Farmacoterapia | Anti-histamínicos | |

| Auto-injetores de Epinefrina | |||

| Imunoterapia | Imunoterapia Oral (ITO) | ||

| Imunoterapia Sublingual (ITSL) | |||

| Imunoterapia Epicutânea (ITEC) | |||

| Biológicos (anti-IgE, anti-IL-4/13) | |||

| Terapias Emergentes (vacinas de DNA, imunoterapia com alérgenos por nanopartículas) | |||

| Produtos Alimentares Sem Alérgenos | Alternativas ao Laticínio | ||

| Produtos Sem Glúten | |||

| Alternativas Proteicas de Origem Vegetal | |||

| Por Tipo de Alérgeno | Amendoim | ||

| Nozes | |||

| Leite de Vaca | |||

| Ovo | |||

| Trigo e Glúten | |||

| Soja | |||

| Peixe | |||

| Frutos do Mar | |||

| Gergelim | |||

| Outros Alérgenos Emergentes | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Laboratórios de Diagnóstico | |||

| Centros Especializados em Alergia | |||

| Consumidores de Testes Domiciliares e Autotestes | |||

| Institutos de Pesquisa e Acadêmicos | |||

| Fabricantes de Alimentos e Bebidas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de alergia alimentar?

O tamanho do mercado de alergia alimentar é de USD 41,88 bilhões em 2025 e está projetado para atingir USD 54,68 bilhões até 2030 a um CAGR de 5,48%.

2. Qual segmento está crescendo mais rapidamente no mercado de alergia alimentar?

Os terapêuticos, impulsionados pelo omalizumabe e pelos adesivos epicutâneos, estão previstos para registrar um CAGR de 8,38% até 2030.

3. Por que o gergelim é a categoria de alérgeno de crescimento mais rápido?

A rotulagem obrigatória nos EUA expôs a prevalência anteriormente oculta, impulsionando a receita do segmento de gergelim a um CAGR de 9,39%.

4. Qual é a dimensão da oportunidade para testes de alergia domiciliares?

Os usuários de testes domiciliares e autotestes estão projetados para se expandir a um CAGR de 8,63% à medida que os kits habilitados por IA ganham credibilidade e conveniência.

5. Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 7,49% até 2030, impulsionada pela urbanização e pelo aumento das sensibilidades a frutos do mar.

Página atualizada pela última vez em: