Tamanho e Participação do Mercado de Válvulas para a Indústria Química

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas para a Indústria Química por Mordor Intelligence

O tamanho do mercado de válvulas para a indústria química deverá crescer de USD 14,79 bilhões em 2025 para USD 15,4 bilhões em 2026, com previsão de atingir USD 18,87 bilhões até 2031 a uma CAGR de 4,15% no período 2026-2031. O robusto investimento em capacidade de produtos químicos especiais na Ásia-Pacífico, a acelerada digitalização de ativos de plantas industriais e normas mais rígidas de emissões fugitivas sustentam coletivamente a trajetória de expansão. Os fornecedores que combinam amplos portfólios de válvulas com diagnósticos inteligentes habilitados por IoT estão garantindo contratos de longo prazo à medida que os produtores buscam estratégias de manutenção preditiva. Enquanto isso, as especificações preparadas para hidrogênio e a demanda por ligas exóticas estão reformulando os mix de produtos, mesmo com as oscilações de preços de matérias-primas e os custos de cibersegurança moderando a adoção de curto prazo de arquiteturas de válvulas totalmente conectadas.

Principais Conclusões do Relatório

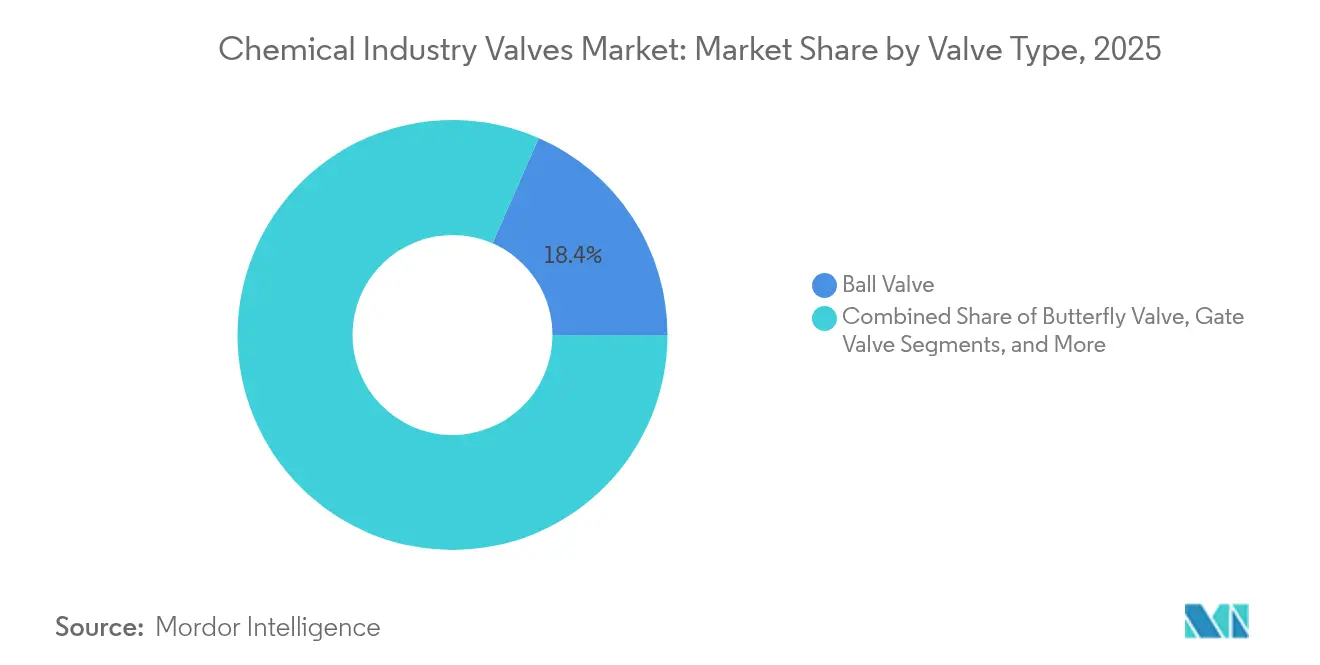

- Por tipo de válvula, as válvulas de esfera representaram 18,44% da participação do mercado de válvulas para a indústria química em 2025, enquanto as válvulas de vácuo estão posicionadas para registrar a CAGR mais rápida de 4,92% até 2031, impulsionadas pelos usos em semicondutores e produtos farmacêuticos.

- Por material, o aço inoxidável capturou 41,29% de participação em 2025 no mercado de válvulas para a indústria química, mas as ligas exóticas lideradas pelo titânio e Hastelloy estão expandindo-se a uma CAGR de 5,58% à medida que os projetos de hidrogênio verde exigem resistência superior à corrosão.

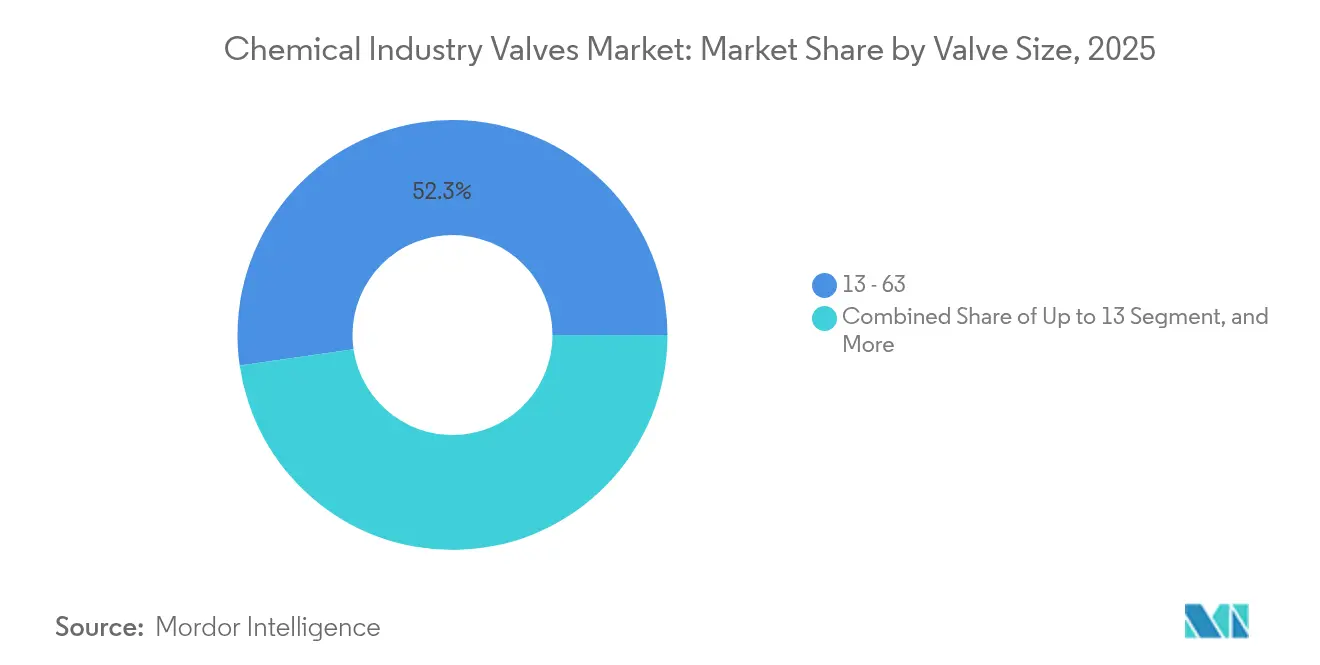

- Por tamanho de válvula, os produtos de faixa intermediária de 1-6 polegadas representaram 52,27% do tamanho do mercado de válvulas para a indústria química em 2025, mas as válvulas acima de 50 polegadas registrarão a CAGR mais forte de 5,79% em função da construção de mega-plantas petroquímicas.

- Por tecnologia de atuação, a atuação pneumática deteve 59,19% de participação em 2025 no mercado de válvulas para a indústria química, enquanto os sistemas inteligentes habilitados por IoT devem crescer 6,12% anualmente à medida que os operadores conectam ativos a plataformas de análise de toda a planta.

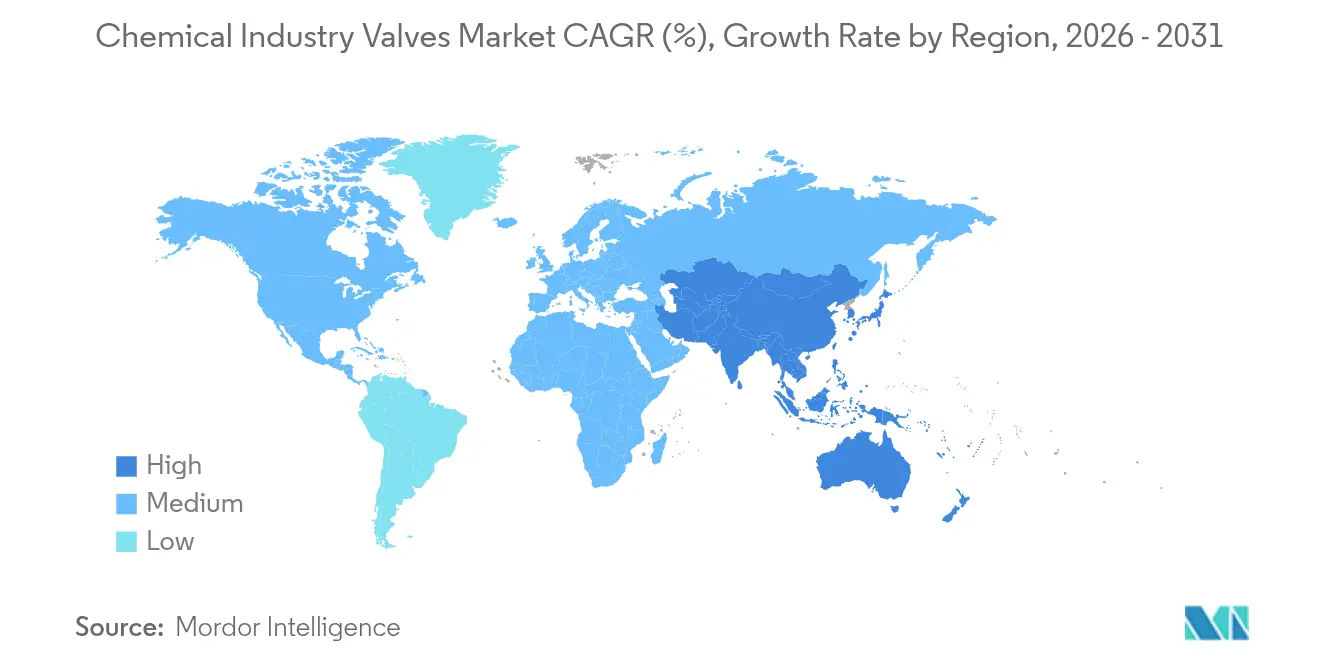

- Por geografia, a Ásia-Pacífico gerou 38,75% da receita de 2025 e deve crescer a uma taxa composta de 5,35% até 2031 no mercado de válvulas para a indústria química, impulsionada pelos investimentos em química fina da China e pela expansão da produção de IFA da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Mercado de Válvulas para a Indústria Química

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente automação em instalações de água e águas residuais | +1.2% | Global, com APAC e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| O aperto dos limites de qualidade de descarga impulsiona atualizações | +0.8% | América do Norte e UE, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de infraestrutura municipal envelhecida | +0.9% | América do Norte e Europa como núcleo, emergindo em centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Aumento do CAPEX em dessalinização, esp. CCG e Austrália | +0.7% | CCG, Austrália, com reflexos no Mediterrâneo e na Califórnia | Médio prazo (2-4 anos) |

| Atuadores IIoT de baixa potência reduzem o OPEX | +0.4% | Global, inicialmente concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pressão da economia circular por corpos de válvulas recicláveis | +0.3% | UE liderando, América do Norte seguindo, APAC com adoção seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada da Indústria 4.0 e Controle Inteligente

Válvulas com habilitação digital equipadas com sensores de pressão, vibração e posição agora se integram perfeitamente aos sistemas de controle distribuído, permitindo manutenção preditiva que reduz o tempo de inatividade não planejado em 25–30%, ao mesmo tempo que fornece a trilha de auditoria exigida pelas normas de baixas emissões API 624.[1]Emerson Electric Co., "Integração do Sistema de Controle Distribuído DeltaV," Emerson, emerson.com Os operadores estão adicionando autenticação baseada em blockchain no firmware das válvulas para coibir intrusões cibernéticas, mas os gastos anuais com ciberseguro, que variam de USD 50.000 a 200.000, continuam sendo uma barreira para plantas químicas menores.[2]Flowserve Corporation, "Tecnologias de Válvulas Inteligentes e Soluções de Cibersegurança," Flowserve, flowserve.com Os fornecedores estão respondendo com arquiteturas isoladas da rede (air-gapped) que isolam os circuitos de segurança críticos das redes corporativas, equilibrando desempenho com mitigação de riscos. As retrofits de válvulas inteligentes também otimizam a alocação da força de trabalho à medida que técnicos mais velhos se aposentam, aliviando a crônica escassez de mão de obra qualificada no mercado de válvulas para a indústria química. À medida que os projetos-piloto de prova de conceito se convertem em implementações em múltiplos sites, a base instalada endereçável cresce rapidamente na Ásia-Pacífico e na América do Norte.

Aperto das Regulamentações Globais de HSE e Normas de Emissão

A API 641, a ISO 15848 e a Diretiva de Emissões Industriais da União Europeia reformularam os critérios de aquisição, elevando as válvulas borboleta de triplo offset e as válvulas de esfera com assento metálico capazes de taxas de vazamento inferiores a 100 ppm.[3]Comissão Europeia, "Diretiva de Emissões Industriais 2010/75/UE," Comissão Europeia, europa.eu Multas de USD 100.000-500.000 por infração pressionam os operadores a adotarem portfólios totalmente certificados, ampliando a diferença competitiva entre multinacionais com extensos dados de qualificação e empresas de nicho que enfrentam custos de teste superiores a USD 2 milhões por família de válvulas. Os mandatos de conformidade estão encurtando os ciclos de substituição em plantas maduras e estimulando a demanda greenfield por soluções preparadas para hidrogênio na Europa e na América do Norte. O preço premium de 20–30% em designs de baixas emissões é compensado pelas penalidades evitadas e pela redução dos impostos sobre emissões fugitivas, reforçando o momentum de especificação.

Aumento da Capacidade de Química Fina na APAC

A expansão da química fina na Ásia-Pacífico conta com investimentos marcantes, como o complexo malaio BASF-PETRONAS de USD 3,1 bilhões, que instalou mais de 15.000 válvulas, e a integração refinaria-petroquímica da Rongsheng Petrochemical de USD 12,2 bilhões em Zhejiang, consumindo quase 25.000 unidades. A produção de intermediários eletrônicos e farmacêuticos cresceu 8,2% na China durante 2024, alimentando a demanda por ligas exóticas tolerantes a meios agressivos. Embora a penetração de válvulas inteligentes fique aquém devido a lacunas de habilidades de manutenção, a crescente complexidade da produção está levando os operadores ao monitoramento baseado em condição, dividindo o mercado regional entre produtos pneumáticos voltados ao custo e ofertas digitais premium.

Otimização do Custo do Ciclo de Vida Favorecendo Válvulas Resistentes à Corrosão

Os modelos de custo total de propriedade que capturam ciclos de vida de ativos de 15 a 20 anos revelam que as ligas exóticas custam 300–400% mais do que o aço inoxidável, mas oferecem de 5 a 7 vezes mais vida útil em correntes de alto teor de ácido ou cloro-álcali. Os gêmeos digitais simulam trajetórias de degradação, permitindo a substituição de válvulas antes que os limiares de espessura de parede sejam atingidos, ao mesmo tempo que estendem os intervalos de manutenção em até 50%. Com as paralisações de processos contínuos custando entre USD 500.000 e 2 milhões por dia, a economia favorece os projetos resistentes à corrosão, empurrando o mercado de válvulas para a indústria química em direção à precificação por valor do ciclo de vida, em vez de comparações de custo inicial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos em ligas de níquel e cobre | -0.6% | Global, com impacto particular na produção de válvulas de aço inoxidável e ligas duplex | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada atrasa as retrofits | -0.4% | América do Norte e Europa principalmente, emergindo em mercados desenvolvidos da APAC | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança retardam a adoção de válvulas inteligentes | -0.3% | Global, concentrado em mercados desenvolvidos com infraestrutura avançada | Médio prazo (2-4 anos) |

| O aumento das regulamentações focadas em PFAS eleva os custos de qualificação | -0.2% | América do Norte e UE liderando, com expansão para estruturas regulatórias da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Níquel/Molibdênio Inflacionando os Custos de Liga

Os preços do níquel oscilaram 35–40% e os do molibdênio 25–30% durante 2024, provocando um aumento de 18% nas cotações de válvulas de liga de níquel, segundo o Shanghai Metals Market. Com as matérias-primas representando até 70% do custo de fabricação de válvulas exóticas, os fornecedores adotaram escalonadores de preços trimestrais e tamanhos mínimos de pedido para preservar as margens. Os usuários finais reagem alongando os ciclos de licitação e comprando antecipadamente durante as quedas de preços, injetando volatilidade na demanda que complica o planejamento da produção. A restrição limita a adoção de materiais resistentes à corrosão em projetos sensíveis ao custo, diluindo marginalmente a trajetória de crescimento do mercado de válvulas para a indústria química no curto prazo.

Prêmios de Ciberseguro Freando a Adoção Completa de IoT

As apólices anuais de ciberseguro chegam agora a USD 50.000–200.000 para instalações químicas que implantam redes de válvulas conectadas, frequentemente acrescentando 15–20% aos custos totais do projeto de válvulas inteligentes. As seguradoras também exigem extensas auditorias e segmentação de rede que prolongam os cronogramas de implementação. Os produtores menores com equipe de segurança de OT limitada preferem conectividade parcial e circuitos críticos isolados da rede, retardando a digitalização abrangente e restringindo a base instalada para software analítico. Grupos setoriais como o Chemical Industry Data Exchange estão elaborando estruturas padronizadas para reduzir os prêmios, mas o ritmo de implantação no curto prazo permanece irregular entre as regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas de Esfera Mantêm Liderança em Meio ao Impulso das Válvulas de Vácuo

O tamanho do mercado de válvulas para a indústria química para válvulas de esfera representou USD 2,73 bilhões em 2025 e deteve a maior participação de 18,44%, sustentada por bloqueio confiável em meios corrosivos e amplas classes de pressão ANSI. As variantes multiporta e criogênicas consolidaram ainda mais a presença em processos contínuos e em batelada. Os fornecedores agrupam válvulas de esfera com posicionadores digitais inteligentes que reduzem a mão de obra de manutenção em 20%, consolidando a fidelidade entre grandes contas petroquímicas.

As válvulas de vácuo, no entanto, devem superar todas as outras categorias com uma CAGR de 4,92% até 2031. As linhas de deposição química de vapor de semicondutores e as câmaras de liofilização farmacêutica demandam taxas de vazamento ultrabaixas que válvulas de gaveta ou fechamentos tradicionais não conseguem fornecer. Os designs sem mola da Flowserve com componentes internos de aço inoxidável de alta pureza ilustram o salto de capacidade favorecido pelas fábricas de chips que visam limiares de contaminação de partes por bilhão. O aumento é ainda apoiado por governos que atraem investimentos em chips na China, no Japão e nos Estados Unidos, preparando um ciclo plurianual de atualização de válvulas de vácuo.

Por Material: Dominância do Aço Inoxidável Enfrenta Crescimento de Ligas Exóticas

O aço inoxidável reteve uma expressiva participação de 41,29% do mercado de válvulas para a indústria química em 2025, dada sua combinação de resistência à corrosão e eficiência de custo. O 316L permanece o padrão em orgânicos de pH neutro, enquanto os graus duplex se expandem em correntes ricas em cloreto. A combinação de padronização de peças de reposição e redes globais de estoque reforça a preferência entre operadores de múltiplas plantas.

A demanda por ligas exóticas, particularmente titânio e Hastelloy, deve registrar uma CAGR de 5,58%, refletindo os requisitos dos eletrolisadores de hidrogênio verde e a produção especializada baseada em ácido sulfúrico. A biocompatibilidade do titânio se alinha com as linhas de ingredientes farmacêuticos ativos, enquanto o Hastelloy C-276 oferece longevidade em reatores de ácido misto. A conformidade com a NACE MR0175 impulsiona ainda mais a adoção em derivados de gás ácido. A mudança amplia os pools de receita mesmo com os prêmios de preço superiores a 300%, elevando o tamanho do mercado de válvulas para a indústria química nas categorias de alta liga.

Por Tamanho de Válvula: Volumes de Faixa Intermediária Dominam com Aceleração da Demanda por Mega-Diâmetros

As válvulas de 1-6 polegadas geraram mais da metade da receita de 2025 com uma participação de 52,27%, abrangendo transferência de matérias-primas, linhas de utilidades e funções auxiliares de dosagem. Sua ubiquidade possibilita economias de escala, promovendo um ativo giro de peças no mercado pós-venda e contratos de serviço agrupados.

As válvulas acima de 50 polegadas, embora de nicho em volume unitário, devem registrar uma CAGR de 5,79%, impulsionadas por complexos mega-integrados como as linhas de ácido acrílico da BASF e os projetos de PDH do Oriente Médio. Os requisitos de manuseio superiores a 10.000 m³/h estimulam investimentos em oficinas de fabricação pesada com células de soldagem de arco submerso robotizadas, erguendo barreiras à entrada e elevando o prêmio de tamanho do mercado de válvulas para a indústria química para produtos de grande diâmetro.

Por Tecnologia de Atuação: Controle Pneumático Prevalece Enquanto Plataformas Inteligentes Avançam

Os sistemas pneumáticos representaram 59,19% da receita de 2025 graças à segurança inerente em atmosferas voláteis e à disponibilidade de ar comprimido em toda a planta. Os designs com retorno por mola à prova de falhas suportam nós de nível de integridade de segurança, enquanto os pontos de custo permanecem atraentes em produtos químicos de commodities em massa.

A atuação inteligente habilitada por IoT tem previsão de CAGR de 6,12% até 2031. Os sensores integrados capturam as tendências de torque do haste e as assinaturas de desgaste do assento, permitindo que os operadores adiem as revisões em até 18 meses. Os gateways WirelessHART e ISA-100 reduzem a mão de obra de instalação, ampliando o apelo apesar do obstáculo do ciberseguro. À medida que as plataformas analíticas amadurecem, a receita de hardware está cada vez mais vinculada a assinaturas de software como serviço, recalibrando os modelos de monetização de longo prazo no mercado de válvulas para a indústria química.

Análise Geográfica

A Ásia-Pacífico gerou 38,75% da receita de 2025, impulsionada pelo aumento de 8,2% da produção de química especial da China e pela expansão farmacêutica da Índia. Projetos apoiados pelo Estado, como o complexo de Zhejiang da Rongsheng Petrochemical, especificam válvulas de baixo vazamento em conformidade com MRI, enquanto as fábricas de chips japonesas e sul-coreanas preferem variantes de vácuo de ultra-alta pureza. Os fabricantes de equipamentos originais regionais estão localizando operações de atuadores e fundição para contornar direitos de importação, consolidando ainda mais o peso da cadeia de suprimentos.

A América do Norte representa a segunda maior região, ancorada pelos investimentos petroquímicos derivados de gás de xisto no Golfo dos EUA. Os ciclos de substituição estão focados em opções certificadas pela API 624 para atender aos programas de Detecção e Reparação de Vazamentos da Agência de Proteção Ambiental, com retrofits de manutenção preditiva agrupando análises nos orçamentos de 2030. Os projetos de hidrogênio azul do Canadá acrescentam demanda por ligas resistentes ao embritlecimento.

A Europa é caracterizada por gastos em atualização impulsionados por regulamentações sob a Diretiva de Emissões Industriais, levando a uma demanda constante de substituição de válvulas de baixas emissões fugitivas. Os clusters químicos alemães e escandinavos são pioneiros na adoção de peças de reposição fabricadas por manufatura aditiva, enquanto os sites do Reino Unido priorizam atuadores com cibersegurança fortalecida após a diretiva NIS 2.

Cenário Competitivo

A intensidade competitiva no mercado de válvulas para a indústria química permanece moderada. Emerson, Flowserve e Schlumberger detêm coletivamente uma participação combinada de 42% da receita, aproveitando plataformas de gêmeos digitais que reduzem os prazos de entrega de proposta a entrega em 30%. A aquisição da Mogas pela Flowserve em 2024 expandiu a cobertura de serviço severo, sustentando sua estratégia de upsell de válvulas de coqueamento a alta temperatura. A integração DeltaV da Emerson incorpora análises na camada do sistema de controle, aumentando os custos de troca para os usuários finais.

Especialistas de médio porte como Metso, Alfa Laval e HEROSE visam nichos de crescimento. A aquisição da Jindex pela Metso em 2024 trouxe propriedade intelectual avançada de atuadores, enquanto a HEROSE capitaliza nas primeiras certificações prontas para hidrogênio. Os disruptores de manufatura aditiva oferecem atendimento rápido de peças de reposição, comprimindo os tempos de resposta do mercado pós-venda e desafiando os modelos tradicionais de estoque.

As parcerias estratégicas entre fabricantes de equipamentos originais de válvulas e provedores de plataformas em nuvem como Microsoft Azure ou AWS estendem os painéis de desempenho de ativos em portfólios de múltiplos sites. Os fornecedores que demonstram pilhas de cibersegurança certificadas junto com as credenciais API 6A, 6D e ISO 15848 estão conquistando o status de fornecedor preferencial. Consequentemente, a expansão inorgânica e a adição de camadas de serviços digitais moldarão o posicionamento competitivo até 2030.

Líderes do Mercado de Válvulas para a Indústria Química

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings, Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: IMI plc introduziu um protocolo sem fio com cibersegurança para comunicação de válvulas inteligentes, oferecendo transferência de dados criptografada e mantendo circuitos de segurança isolados da rede.

- Outubro de 2024: Flowserve Corporation concluiu a aquisição da Mogas Industries por USD 290 milhões, adicionando válvulas de coqueamento retardado a alta temperatura.

- Setembro de 2024: Emerson Electric lançou a integração do sistema de controle DeltaV para posicionadores inteligentes, reduzindo os gastos com manutenção em 25–30%.

- Agosto de 2024: A BASF PETRONAS comissionou seu complexo malaio de USD 3,1 bilhões com 15.000 válvulas especiais.

Escopo do Relatório sobre o Mercado de Válvulas para a Indústria Química

As válvulas são dispositivos mecânicos e um elemento crítico na indústria onde o movimento de líquido ou gás através dos sistemas de tubulação controla o fluxo, protege os equipamentos e proporciona segurança em situações de emergência. O Mercado de Válvulas na Indústria Química é segmentado por Tipo (Esfera, Borboleta, Gaveta/Globo/Retenção, Plug, Controle) e Geografia.

| Esfera |

| Borboleta |

| Gaveta |

| Globo |

| Retenção |

| Plug |

| Diafragma |

| Vácuo |

| Híbrida |

| Outros Tipos de Válvula |

| Aço Inoxidável |

| Ferro Fundido |

| Base de Liga |

| Plástico / PVC |

| Grau Criogênico |

| Ligas Exóticas (Ti, Hastelloy) |

| Até 1″ |

| 1″ – 6″ |

| 6″ – 25″ |

| 25″ – 50″ |

| Acima de 50″ |

| Manual |

| Pneumática |

| Elétrica |

| Hidráulica |

| Inteligente (habilitada por IoT) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Válvula | Esfera | ||

| Borboleta | |||

| Gaveta | |||

| Globo | |||

| Retenção | |||

| Plug | |||

| Diafragma | |||

| Vácuo | |||

| Híbrida | |||

| Outros Tipos de Válvula | |||

| Por Material | Aço Inoxidável | ||

| Ferro Fundido | |||

| Base de Liga | |||

| Plástico / PVC | |||

| Grau Criogênico | |||

| Ligas Exóticas (Ti, Hastelloy) | |||

| Por Tamanho de Válvula (Polegadas) | Até 1″ | ||

| 1″ – 6″ | |||

| 6″ – 25″ | |||

| 25″ – 50″ | |||

| Acima de 50″ | |||

| Por Tecnologia de Atuação | Manual | ||

| Pneumática | |||

| Elétrica | |||

| Hidráulica | |||

| Inteligente (habilitada por IoT) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de válvulas para a indústria química deve crescer até 2031?

A receita deve aumentar de USD 15,4 bilhões em 2026 para USD 18,87 bilhões até 2031, registrando uma CAGR de 4,15%.

Qual tipo de válvula contribui com a maior receita atualmente?

As válvulas de esfera lideram com 18,44% de participação nas vendas de 2025, graças ao versátil desempenho de bloqueio em composições químicas corrosivas.

O que está impulsionando a demanda por válvulas de ligas exóticas?

A expansão dos eletrolisadores de hidrogênio verde e os processos de ácido agressivo demandam designs de titânio e Hastelloy que duram de 5 a 7 vezes mais do que o aço inoxidável.

Por que os custos de ciberseguro são uma preocupação para a adoção de válvulas inteligentes?

As apólices chegam a USD 50.000-200.000 anualmente e acrescentam 15-20% aos orçamentos dos projetos, levando as plantas menores a optarem pela conectividade parcial.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico deve registrar uma CAGR de 5,35% até 2031, impulsionada pelos investimentos em química especial e produtos farmacêuticos.

Página atualizada pela última vez em: