Tamanho e Participação do Mercado de Válvulas para Água e Águas Residuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

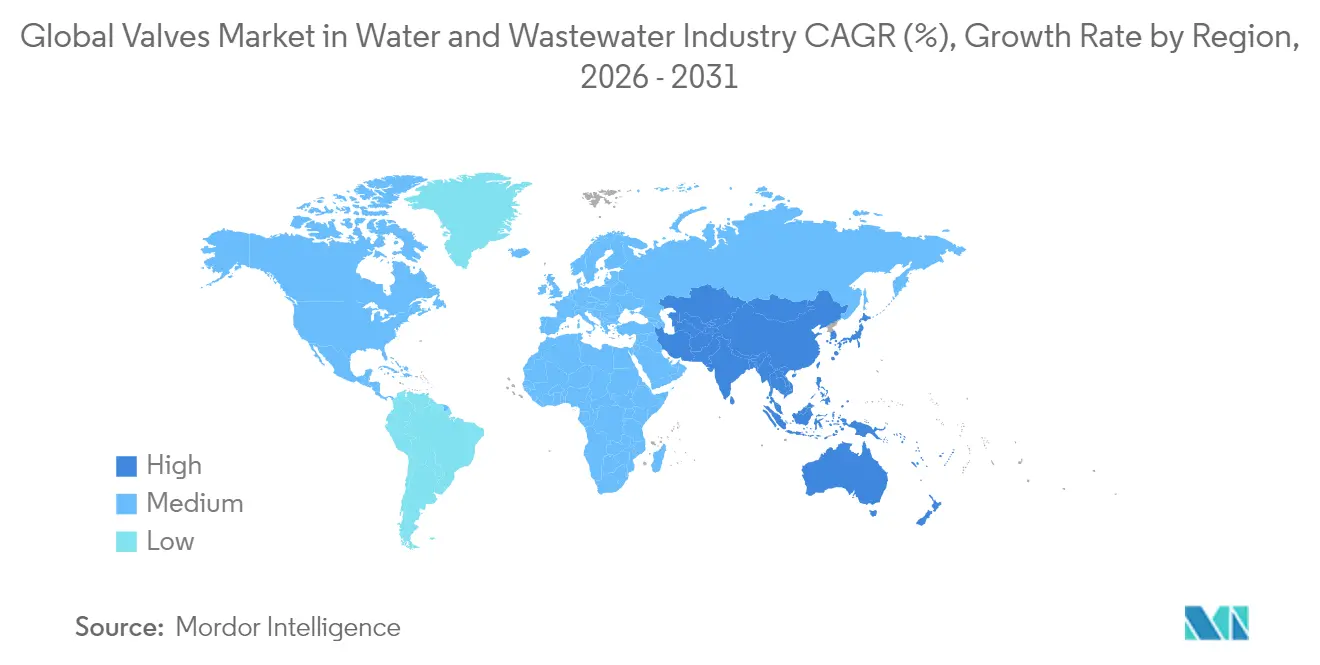

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

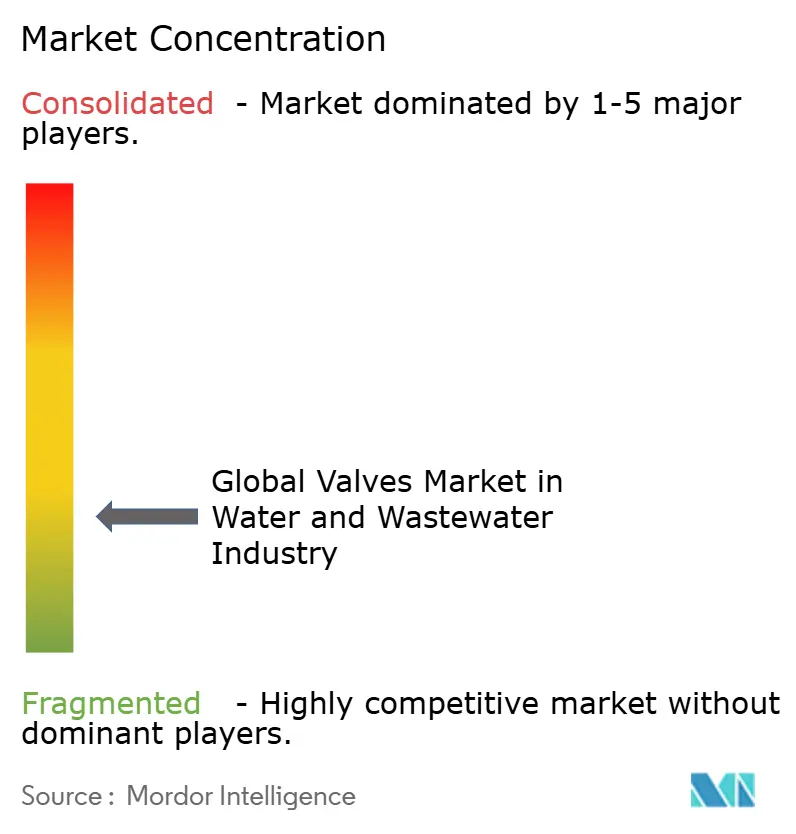

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas para Água e Águas Residuais por Mordor Intelligence

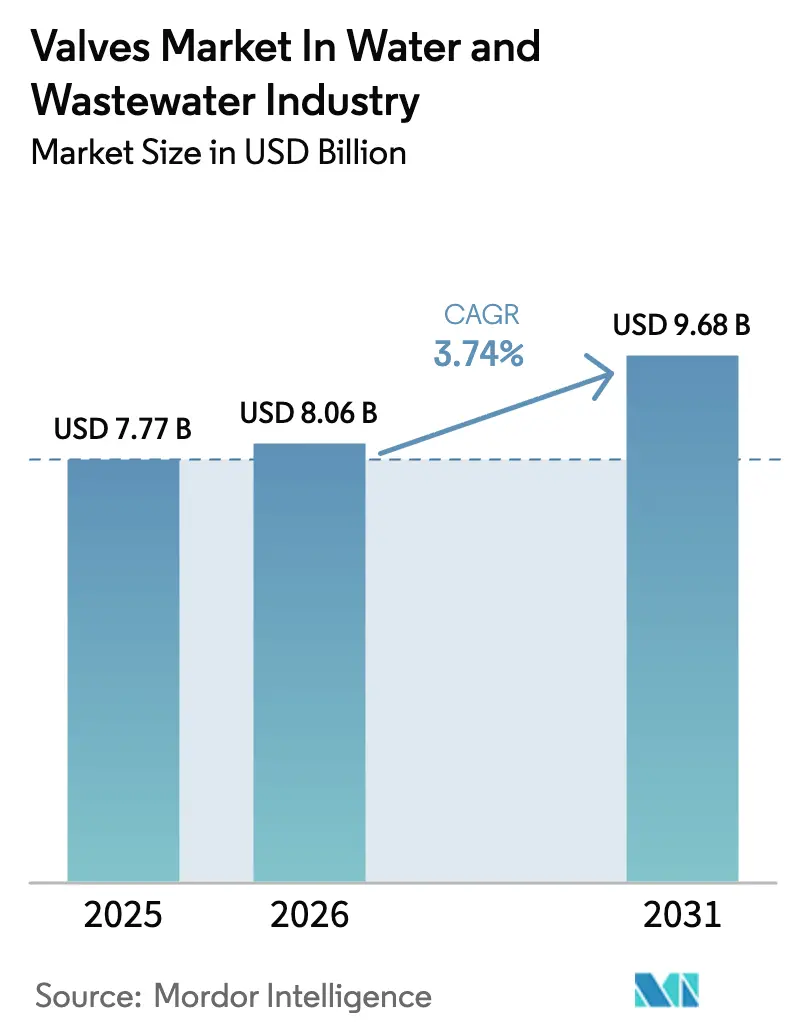

O mercado de válvulas na indústria de água e águas residuais foi avaliado em USD 7,77 bilhões em 2025 e estima-se que cresça de USD 8,06 bilhões em 2026 para atingir USD 9,68 bilhões até 2031, a um CAGR de 3,74% durante o período de previsão (2026-2031). Uma expansão moderada reflete a modernização constante da infraestrutura, regulamentos de descarga mais rigorosos e o surgimento de ativos de dessalinização de alta pressão que, coletivamente, reformulam as prioridades de aquisição para operadores municipais e industriais. A combinação de redes de distribuição envelhecidas, mandatos regulatórios cada vez mais abrangentes — como os emergentes limites de PFAS — e um crescente apetite por monitoramento remoto habilitado por IIoT está incentivando as concessionárias a migrarem das válvulas de gaveta legadas para formatos de esfera e borboleta prontos para automação. A consolidação entre fabricantes estabelecidos está ganhando ritmo, com Emerson, Flowserve e outros grandes players adquirindo especialistas direcionados para garantir capacidades digitais e expertise em serviços severos, enquanto produtores regionais expandem sua presença asiática para capturar os robustos gastos do setor público.[1]World Pumps, "Revisão de Fusões e Aquisições de Bombas 2024," worldpumps.com Enquanto isso, a volatilidade na cadeia de fornecimento de ligas à base de níquel e cobre mantém os custos de insumos imprevisíveis, levando os compradores a optarem por corpos termoplásticos e compostos que também atendem às preferências de economia circular.

Principais Conclusões do Relatório

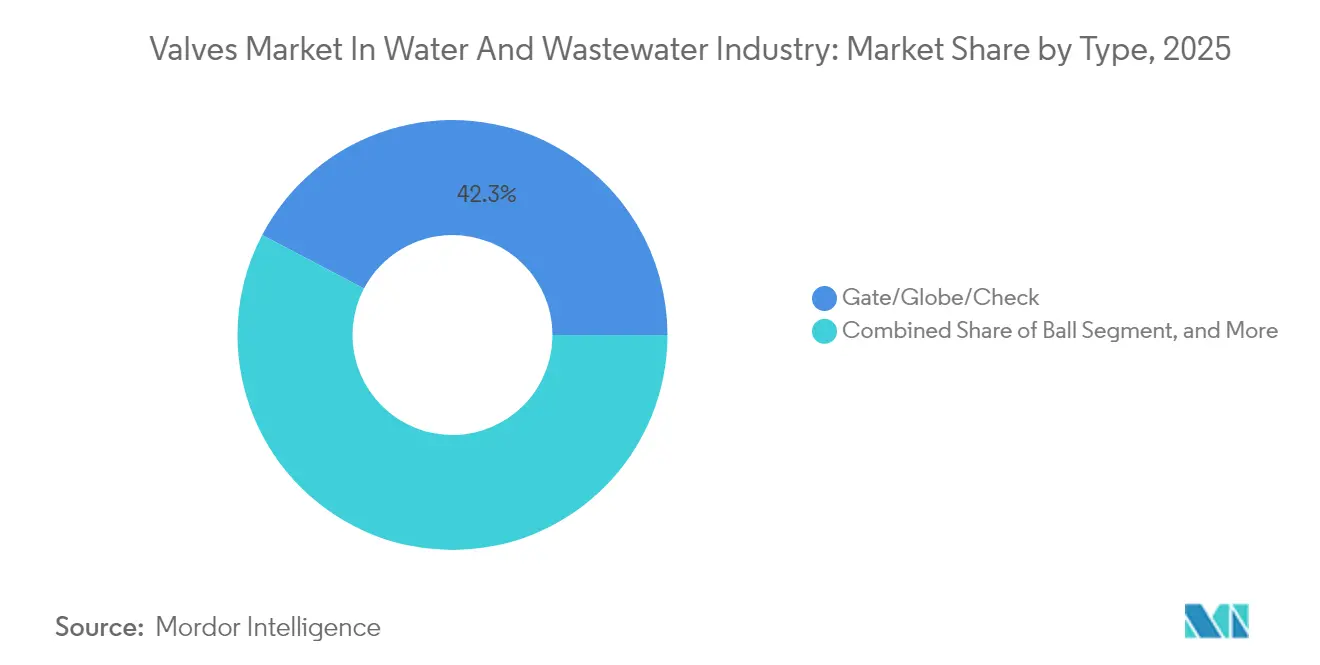

- Por tipo, as válvulas de gaveta/globo/retenção lideraram com 42,30% de participação de receita em 2025 no Mercado de Válvulas para Água e Águas Residuais na indústria de água e águas residuais, enquanto as válvulas de esfera estão posicionadas para o CAGR mais rápido de 4,79% até 2031.

- Por material, o ferro fundido e dúctil reteve 37,40% do Mercado de Válvulas para Água e Águas Residuais em 2025, mas os termoplásticos e compósitos estão projetados para expandir a um CAGR de 4,55% no mesmo horizonte.

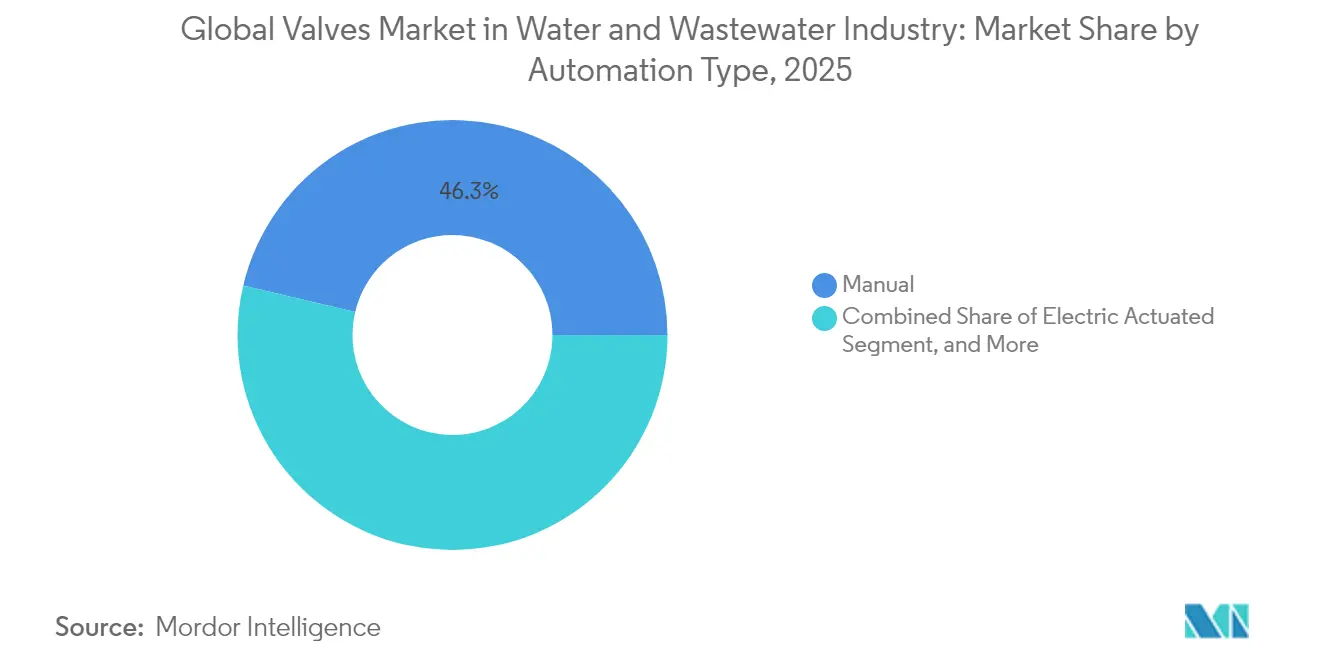

- Por tipo de automação, os sistemas manuais capturaram 46,30% do Mercado de Válvulas para Água e Águas Residuais em 2025, enquanto as soluções inteligentes integradas com IIoT lideram o crescimento com um CAGR de 4,88% até 2031.

- Por aplicação, a distribuição municipal de água potável deteve 38,40% das receitas de 2025 no Mercado de Válvulas para Água e Águas Residuais, mas as plantas de dessalinização estão previstas para registar o CAGR mais rápido de 4,66%.

- Por geografia, a Ásia-Pacífico comandou 34,40% das vendas globais em 2025 no Mercado de Válvulas para Água e Águas Residuais e crescerá a um CAGR de 4,56%, sublinhando o seu duplo papel como líder de escala e motor de crescimento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas para Água e Águas Residuais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente automação em instalações de água e águas residuais | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2 a 4 anos) |

| O aperto dos limites de qualidade de descarga impulsiona atualizações | +0.8% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ciclo de substituição da envelhecida infraestrutura municipal | +0.9% | América do Norte e Europa como núcleo, emergindo nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do CAPEX em dessalinização, especialmente no Conselho de Cooperação do Golfo e Austrália | +0.7% | Conselho de Cooperação do Golfo, Austrália, com repercussão no Mediterrâneo e Califórnia | Médio prazo (2 a 4 anos) |

| Atuadores IIoT de baixo consumo reduzem o OPEX | +0.4% | Global, concentrado inicialmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Impulso da economia circular por corpos de válvulas recicláveis | +0.3% | União Europeia liderando, América do Norte seguindo, Ásia-Pacífico com adoção seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automação em Instalações de Água e Águas Residuais

As concessionárias estão superando o SCADA básico em direção a redes de sensores distribuídos e atuadores IIoT de baixo consumo que permitem manutenção baseada em condições e otimização de pressão em tempo real.[2]ValvTechnologies, "Pacotes de Atuadores Prontos para Entrega ValvXpress," valvtech.com Testes de campo relatam declínios de 15 a 20% na manutenção não planejada, pois válvulas inteligentes sinalizam desgaste de vedação ou atrito no haste antes da falha. Os projetos de esfera de quarto de volta ganham preferência porque se acoplam facilmente com acionamentos elétricos compactos, reduzindo o consumo de energia em comparação com formatos de gaveta de várias voltas. A dimensão da cibersegurança torna-se mais visível após um salto de 300% nos ataques de ransomware a sistemas hídricos dos EUA entre 2021 e 2023, obrigando os operadores a insistirem em controladores reforçados e redes segmentadas.[3]WaterWorld, "Mitigar PFAS Será Caro," waterworld.com As implementações de automação, portanto, agrupam atualizações mecânicas com firmware seguro e links criptografados, ancorando um aumento duradouro no mercado.

Aperto dos Limites de Qualidade de Descarga Impulsiona Atualizações

Normas de efluentes mais rígidas constituem outro catalisador duradouro. A iminente regra de PFAS da Agência de Proteção Ambiental dos EUA impõe monitoramento até 2027 e remediação em escala total até 2029, traduzindo-se em USD 1,548 bilhão em despesas anuais de conformidade, das quais USD 1,506 bilhão estão destinados a hardware de tratamento e descarte. Leitos de carvão ativado granular, skids de troca aniônica e trens de osmose reversa requerem novas válvulas de isolamento, controle e amostragem fabricadas em aço inoxidável ou polímeros isentos de flúor resistentes a produtos químicos agressivos de retrolavagem. As pressões mais elevadas nos circuitos de nanofiltração também aumentam a demanda por internos de controle usinados com precisão, capazes de estrangular fluxos de alimentação de 60 bar sem cavitação. Como o não cumprimento representa riscos de pesadas penalidades, as concessionárias estão acelerando licitações de aquisição, comprimindo cronogramas de entrega e apertando especificações de licitação, estimulando nichos de preços premium dentro do mercado.

Ciclo de Substituição da Envelhecida Infraestrutura Municipal

Nos Estados Unidos e na Europa Ocidental, vastas porções de tubulações de distribuição do pós-guerra estão a aproximar-se do fim de vida sistémico. A Associação Americana de Obras de Água estima as necessidades nacionais de renovação em mais de 1 trilião de USD até 2039, com as válvulas a representar uma fatia considerável do orçamento de cada projeto de rede. A aquisição do Distrito de Serviços de Dublin San Ramon pela California American Water desbloqueou fluxos de trabalho de modernização imediata que priorizam a substituição de válvulas de gaveta de ferro fundido da década de 1960 por modelos de esfera em ferro dúctil ou termoplástico prontos para automação. Esses projetos vão além da substituição direta; tipicamente agrupam melhorias de gestão de pressão, medição de caudal e isolamento de emergência, multiplicando a contagem de válvulas por quilómetro. Como muitas cidades de médio porte enfrentam agora curvas semelhantes de saúde dos ativos, o impulso por detrás desta vaga de substituição sustentará o Mercado de Válvulas para Água e Águas Residuais ao longo da década.

Aumento do CAPEX em Dessalinização, Especialmente no Conselho de Cooperação do Golfo e Austrália

Os estados do Golfo com escassez de água e a Austrália estão a escalar megaprojetos de osmose inversa que cada um implanta entre 5.000 e 10.000 válvulas nas zonas de captação, pré-tratamento, alta pressão e água de produto. A Visão 2030 da Arábia Saudita, por si só, aloca orçamentos multibilionários para a dessalinização de água do mar, favorecendo ligas duplex e super-duplex, bem como termoplásticos avançados com resistência à corrosão pela água do mar. A mais recente instalação australiana de 160 mil milhões de litros ilustra a intensidade do produto: milhares de válvulas de retenção de alta pressão, tipos de borboleta à prova de corrosão para descarga de salmoura e válvulas de globo revestidas para dosagem química. Como os projetos tendem a ser liderados por EPC e concentrados, os fabricantes com metalurgia especializada e serviços de engenharia de campo ganham uma quota de encomendas desproporcionada. Em conjunto, estes programas de capital acrescentam uma camada geograficamente concentrada, mas de alto valor, ao Mercado de Válvulas para Água e Águas Residuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de fornecimento de níquel e ligas de cobre | -0.6% | Global, com impacto particular na produção de válvulas de aço inoxidável e ligas duplex | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada atrasa modernizações | -0.4% | América do Norte e Europa principalmente, emergindo nos mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações com cibersegurança retardam a adoção de válvulas inteligentes | -0.3% | Global, concentrado em mercados desenvolvidos com infraestrutura avançada | Médio prazo (2 a 4 anos) |

| Regulamentos focados em PFAS em ascensão aumentam os custos de qualificação | -0.2% | América do Norte e União Europeia liderando, expandindo para marcos regulatórios da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Fornecimento de Níquel e Ligas de Cobre

As perturbações no fornecimento de níquel e os picos no preço do cobre comprimem as margens nas válvulas de aço inoxidável e latão, levando os fornecedores a cobrir os custos dos metais ou a qualificar químicas alternativas. Os fabricantes de menor dimensão, com menor poder de compra, sentem o impacto de forma mais aguda, arriscando atrasos nas encomendas quando o stock de barras de liga escasseia. Como os graus duplex e super-duplex dominam as propostas de dessalinização e serviços corrosivos, mesmo breves perturbações nas matérias-primas podem atrasar os cronogramas EPC, exercendo pressão descendente sobre a taxa de execução trimestral do Mercado de Válvulas para Água e Águas Residuais.

Escassez de Mão de Obra Qualificada Atrasa Modernizações

A instalação e o comissionamento de válvulas dependem de um grupo cada vez menor de tubuladores e técnicos de sistemas de controle. As concessionárias agora relatam durações de projetos 20 a 30% mais longas, pois equipes experientes se aposentam mais rapidamente do que aprendizes ingressam no ofício. As modernizações de válvulas inteligentes, que requerem uploads de firmware e integração de rede criptografada, ampliam a lacuna de habilidades. Prêmios de mão de obra mais elevados inflam o custo total instalado, convencendo alguns municípios a adiarem substituições não urgentes e, assim, amenizando a demanda de curto prazo no mercado de válvulas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Válvulas de Esfera Impulsionam a Adoção de Automação

As válvulas de esfera registaram um CAGR de 4,79% até 2031, superando o Mercado de Válvulas para Água e Águas Residuais em geral e erodindo a dominância de longa data das unidades de gaveta/globo/retenção, que ainda detinham 42,30% de participação de receita em 2025. A mudança decorre da geometria de um quarto de volta que se integra perfeitamente com atuadores elétricos compactos, minimizando as exigências de torque e reduzindo os orçamentos de energia. Nas atualizações de distribuição, as concessionárias frequentemente especificam designs de esfera ao substituir modelos de gaveta bloqueados, porque os novos corpos reduzem a perda de carga e eliminam virtualmente as fugas de vedação do haste. Os fabricantes respondem oferecendo plataformas de esfera modulares com flanges de montagem ISO 5211, facilitando as retrofits de atuadores e encurtando as janelas de paragem. Ao mesmo tempo, variedades emergentes de plug de emissão zero, como o conceito sem vedação da Mokveld, estão a ganhar pontos de especificação onde as cláusulas de emissões fugitivas se tornam mais rigorosas. As categorias de controle, alívio de pressão e liberação de ar mantêm uma procura estável, especialmente no interior das bacias de tratamento, onde a modulação de caudal e a proteção contra sobrepressão permanecem fundamentais. No geral, a evolução do mix de produtos sinaliza uma recalibração gradual em vez de uma substituição abrupta: até 2030, os conjuntos de gaveta/globo/retenção ainda formarão uma grande base instalada, mas o crescimento incremental favorece os formatos de esfera e borboleta de alto desempenho, uma orientação que sustenta a expansão do tamanho do Mercado de Válvulas para Água e Águas Residuais tanto em projetos brownfield como greenfield.

O impulso das válvulas de esfera também se cruza com as tendências de automação. Os ciclos de um quarto de volta permitem sequências de encerramento mais rápidas, críticas para o isolamento remoto ciberseguro, um requisito crescente no planeamento de resiliência norte-americano. Os desenvolvedores de skids de dessalinização embalados também escolhem corpos de esfera porque os internos resistentes à corrosão sobrevivem aos agressivos produtos químicos de limpeza de osmose inversa. À medida que a monitorização digital ganha relevância, a indústria de Válvulas encontra assim a tecnologia de esfera alinhada com o software de manutenção preditiva, reforçando um ciclo virtuoso entre o design mecânico e a implementação de IIoT.

Por Material: Termoplásticos Ganham Espaço em Meio às Preocupações com PFAS

O ferro fundido e dúctil preservou uma quota de 37,40% em 2025, apoiado em redes de distribuição municipal de baixo custo, mas os termoplásticos e compósitos avançam rapidamente a um CAGR de 4,55%. Os reguladores que examinam as fugas de PFAS impulsionam uma mudança para assentos de polímero sem flúor, como o UHMW-HDPE, exemplificado pela mais recente série true-union da Hayward Flow Control. Os quadros de contratação pública europeus atribuem cada vez mais pontos de economia circular a produtos que documentam mais de 95% de reciclabilidade, pressionando os fabricantes a redesenhar os corpos para recuperação de material único. As ligas de aço inoxidável e duplex ainda dominam os circuitos de água do mar e quimicamente agressivos, particularmente nas linhas de dessalinização do CCG, onde a corrosão por cloretos exige metalurgia premium. No entanto, as cotações crescentes das ligas inclinam as avaliações de custo do ciclo de vida a favor dos plásticos de engenharia, especialmente nas comportas de irrigação de baixa pressão ou de águas pluviais. À medida que as restrições de PFAS se intensificam, o tamanho do Mercado de Válvulas para Água e Águas Residuais associado a polímeros não fluorados deverá acelerar ainda mais, auxiliado por designs de substituição direta que simplificam as etapas de qualificação dos operadores.

Um segundo fator para os compósitos é a redução de peso. Em reservatórios elevados ou conjuntos de reforço em coberturas, as válvulas de nylon reforçado com fibra de vidro de baixo peso reduzem o tempo de grua e as cargas nas fundações, permitindo instalações mais rápidas. Entretanto, os mandatos de latão sem chumbo em vários estados dos EUA abrem portas para verificações de água potável em plástico certificadas pela NSF-61. A indústria de Válvulas navega, portanto, por uma matriz de materiais matizada: o ferro permanece barato e familiar, o aço inoxidável resiste à corrosão, mas os polímeros de próxima geração estão a capturar segmentos de crescimento onde a sustentabilidade, o peso e o aperto no fornecimento de metais se cruzam.

Por Tipo de Automação: Sistemas Manuais Persistem Apesar do Crescimento Inteligente

A operação manual por volante ainda governava 46,30% das vendas em 2025, pois dezenas de milhares de ramais secundários, laterais de ramificação e locais rurais isolados não podem justificar o CAPEX da automação. No entanto, os pacotes inteligentes/integrados com IIoT registrarão um CAGR de 4,88% à medida que as concessionárias buscam economias de OPEX e os órgãos regulatórios incentivam a resiliência cibernética. Os fornecedores agrupam comissionamento Bluetooth criptografado, análises de borda e módulos de backup solar para dissipar os temores de invasão sem sobrecarregar os orçamentos de energia da rede. A atuação elétrica mantém uma absorção saudável para linhas de dosagem de precisão, enquanto a pneumática ocupa um nicho em plantas que já operam circuitos de ar comprimido para instrumentação. Os acionamentos hidráulicos perduram em condutas de grande diâmetro onde o torque de bloqueio é elevado, mas a contagem de ciclos de controle permanece modesta. O estoque manual entrincheirado coexiste com os recém-chegados digitalmente fluentes, com a escassez de mão de obra empurrando os indecisos em direção à automação assim que o retorno supera cinco anos.

As táticas competitivas dos fornecedores espelham essa divisão. Os produtores de primeiro nível monetizam portais de dados vinculados a painéis de nuvem proprietários, enquanto os regionais promovem volantes de aço inoxidável de baixo custo. Com o tempo, os resultados de manutenção preditiva, menos deslocamentos de equipes, menos cofres alagados, ampliarão a adoção inteligente, especialmente depois que as seguradoras precificarem créditos de resiliência nos prêmios. Ainda assim, uma proporção de tubulações alimentadas por gravidade ou usadas intermitentemente provavelmente permanecerá manual muito além de 2030, garantindo que a amplitude da linha de produtos continue sendo um requisito central em todo o setor de válvulas.

Por Aplicação: Plantas de Dessalinização Aceleram o Crescimento

A distribuição municipal de água potável absorveu 38,40% da receita em 2025, uma âncora que estabiliza o Mercado de Válvulas para Água e Águas Residuais em geral através de ciclos de substituição constantes. No entanto, as plantas de dessalinização ultrapassarão todos os outros segmentos com um CAGR de 4,66%, à medida que os estados do CCG, a Austrália e partes do sul da Europa financiam massivos investimentos em osmose inversa. Cada instalação de 500 milhões de litros por dia exige filas de válvulas de alta pressão e à prova de corrosão para bombas de alimentação, dispositivos de recuperação de energia e coletores de descarga de salmoura. Como o tempo de inatividade acarreta pesadas penalidades de custo, os EPCs exigem garantias alargadas de 3 anos e peças sobressalentes no local, elevando a receita média por válvula bem acima das normas das redes de distribuição. As águas residuais municipais, a irrigação e as águas pluviais continuam a gerar um crescimento resiliente, embora mais lento, à medida que a intensificação urbana sobrecarrega as redes existentes. Entretanto, nichos especializados de águas residuais industriais, desde a pasta de papel e papel até ao processamento de alimentos, sustentam um segmento premium modesto impulsionado por requisitos de metalurgia personalizada e design sanitário.

A interação entre a economia da escassez e a especificidade tecnológica torna a dessalinização um terreno estratégico de alto valor. Os fabricantes europeus e norte-americanos com experiência em revestimentos de titânio ou fundições super-duplex detêm uma vantagem de credibilidade, embora a crescente localização na Arábia Saudita e nos Emirados Árabes Unidos esteja a impulsionar oficinas de fabricação em joint-venture. Para o Mercado de Válvulas para Água e Águas Residuais, isso significa uma quota crescente de unidades de alta margem, apesar de apenas aumentos incrementais de tonelagem volumétrica.

Análise Geográfica

A Ásia-Pacífico capturou 34,40% do volume de negócios de 2025 e entregará um CAGR líder de mercado de 4,56% até 2031. A China impulsiona uma fatia dominante através de megaprojetos como a renovação PPP de abastecimento de água de Sichuan e a expansão da captação de Qingcaosha em Xangai, cada um incorporando dezenas de milhares de válvulas de isolamento e controle. A Índia segue o mesmo caminho com reformas setoriais que visam 2,8 mil milhões de USD em gastos anuais em infraestrutura hídrica até 2025, impulsionando centros de produção doméstica como a nova fábrica da Bürkert em Pune, que reduz os prazos de entrega para concursos locais. O Japão, a Coreia do Sul e a Austrália contribuem com programas de renovação focados na redução de fugas e na capacidade de reserva de dessalinização.

A América do Norte e a Europa registam investimentos de substituição maduros, mas consideráveis, com subsídios federais para a remoção de ramais de serviço de chumbo e a conformidade com PFAS a manter as carteiras de encomendas preenchidas. O Médio Oriente comanda valores unitários desproporcionalmente elevados decorrentes do conteúdo super-duplex nos sistemas de água do mar. África e América do Sul apresentam gastos mais irregulares, embora as iniciativas de dessalinização apoiadas pela mineração no Chile injetem bolsas de procura de alta especificação. Em conjunto, a liderança de volume da Ásia-Pacífico e o mix premium do Médio Oriente asseguram canais de receita diversificados em todo o Mercado de Válvulas para Água e Águas Residuais, amortecendo os fornecedores contra oscilações específicas de cada país.

Cenário Competitivo

A base global de fornecedores é moderadamente fragmentada, mas uma tendência discernível de consolidação está elevando as vantagens de escala. A aquisição de USD 3,15 bilhões da linha de Válvulas e Controles da Pentair pela Emerson a coloca em uma posição de primeiro nível em verticais municipais, industriais e de energia. A aquisição de USD 290 milhões da Mogas Industries pela Flowserve amplia as credenciais de serviço severo que se encaixam com a dessalinização de alta pressão, além de adicionar extensas equipes de serviço de campo de pós-venda capazes de firmar contratos de ciclo de vida. Esses movimentos prenunciam uma convergência mais profunda entre hardware mecânico e análise digital, à medida que entidades maiores agrupam diagnósticos em nuvem, módulos de cibersegurança e modelos de serviço baseados em desempenho.

Os especialistas de médio porte respondem aprimorando proposições de nicho. A Hayward aposta em termoplásticos isentos de PFAS, ganhando licitações municipais ansiosas com possíveis proibições futuras de materiais. A Mokveld explora projetos sem emissões para atingir as concessionárias regidas pelos novos protocolos de vazamento de metano. Em paralelo, fabricantes de componentes formam alianças ecossistêmicas — fornecedores de atuadores com empresas de criptografia, empresas de sensores com players de plataforma — para entregar pacotes holísticos em conformidade com os códigos de confiabilidade do setor hídrico. A expansão geográfica também permanece ativa: a fábrica de Pune da Bürkert a posiciona mais próxima dos corredores de crescimento da Ásia-Pacífico, enquanto a aquisição australiana da Metso aumenta a exposição a circuitos de água de mineração ricos em polpa, protegendo contra os ciclos de commodities.

A intensidade competitiva permanece moderada, com guerras de preços contidas por obstáculos de qualificação técnica e pela natureza sob medida de muitos projetos de tratamento. No entanto, a pressão na cadeia de fornecimento em torno do níquel e dos custos de frete pressiona as margens, recompensando os operadores que aproveitam a presença em múltiplas regiões para reequilibrar o fornecimento. Produtos com reforço de cibersegurança podem emergir como o próximo campo de batalha à medida que as seguradoras começam a exigir válvulas seguras certificadas para infraestruturas críticas, uma mudança que provavelmente favorecerá os players com pilhas integradas de segurança de tecnologia operacional.

Líderes do Setor de Válvulas para Água e Águas Residuais

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Flowserve concluiu a aquisição da Mogas Industries por USD 290 milhões mais até USD 15 milhões em pagamentos de earn-out, ampliando sua linha de válvulas para serviços severos em aplicações de alta pressão.

- Dezembro de 2024: A Xylem adquiriu uma posição majoritária na Idrica para incorporar análises avançadas na plataforma Xylem Vue, expandindo as ofertas de água digital.

- Novembro de 2024: A Emerson finalizou a aquisição de USD 3,15 bilhões do negócio de Válvulas e Controles da Pentair, formando um dos portfólios de válvulas mais abrangentes do mundo.

- Outubro de 2024: A Metso adquiriu a Jindex Pty Ltd da Austrália para aprimorar as soluções de manuseio de polpa em mineração e tratamento de água.

Escopo do Relatório do Mercado Global de Válvulas para Água e Águas Residuais

Uma válvula atua como passagem para restringir ou permitir o fluxo de fluido em tubulações e outros dispositivos. As válvulas são projetadas para ajudar os clientes a otimizar com segurança o fluxo em estações de controle de bombas e montagens que requerem equipamentos especiais de sobrepressão e desligamentos de segurança. Também é utilizada para proteção contra fluxo reverso ou para prevenir problemas de golpe de aríete.

O estudo acompanha o mercado com base nas receitas geradas por diferentes fornecedores que operam no mercado global de válvulas. O escopo está limitado aos tipos de válvulas utilizadas em água e águas residuais. O estudo de mercado não oferece detalhamento das participações regionais por países.

| Esfera |

| Borboleta |

| Gaveta/Globo/Retenção |

| Plug |

| Controle |

| Alívio de Pressão e Purga de Ar |

| Ferro Fundido e Ferro Dúctil |

| Aço Carbono |

| Aço Inoxidável |

| Liga (Duplex, Base de Níquel) |

| Termoplásticos e Compostos |

| Manual |

| Atuação Elétrica |

| Atuação Pneumática |

| Atuação Hidráulica |

| Inteligente/Integrado com IIoT |

| Distribuição Municipal de Água Potável |

| Tratamento Municipal de Águas Residuais |

| Plantas de Dessalinização |

| Redes de Irrigação e Águas Pluviais |

| Águas Residuais Industriais (Alimentos, Celulose e Papel, Produtos Químicos) |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Tipo | Esfera |

| Borboleta | |

| Gaveta/Globo/Retenção | |

| Plug | |

| Controle | |

| Alívio de Pressão e Purga de Ar | |

| Por Material | Ferro Fundido e Ferro Dúctil |

| Aço Carbono | |

| Aço Inoxidável | |

| Liga (Duplex, Base de Níquel) | |

| Termoplásticos e Compostos | |

| Por Tipo de Automação | Manual |

| Atuação Elétrica | |

| Atuação Pneumática | |

| Atuação Hidráulica | |

| Inteligente/Integrado com IIoT | |

| Por Aplicação | Distribuição Municipal de Água Potável |

| Tratamento Municipal de Águas Residuais | |

| Plantas de Dessalinização | |

| Redes de Irrigação e Águas Pluviais | |

| Águas Residuais Industriais (Alimentos, Celulose e Papel, Produtos Químicos) | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de válvulas no setor de água e águas residuais?

O tamanho do mercado de válvulas atingiu USD 8,06 bilhões em 2026 e deve subir para USD 9,68 bilhões até 2031 a um CAGR de 3,74%.

Qual tipo de válvula está expandindo mais rapidamente até 2031?

As válvulas de esfera lideram o crescimento a um CAGR de 4,79% até 2031, graças à facilidade de prontidão para automação e menores demandas de manutenção.

Por que a Ásia-Pacífico é fundamental para a demanda futura?

A Ásia-Pacífico detém 34,40% de participação e registrará o CAGR mais rápido de 4,56% até 2031, impulsionado por grandes projetos de infraestrutura hídrica chineses e indianos.

Como a regulamentação de PFAS influenciará as escolhas de materiais?

O aperto das restrições de PFAS está impulsionando a adoção de termoplásticos e compostos isentos de flúor, elevando o crescimento do segmento a um CAGR de 4,55%.

Quais medidas de cibersegurança as concessionárias buscam em válvulas inteligentes?

Controladores reforçados, protocolos criptografados e redes segmentadas tornaram-se requisitos básicos após um salto de 300% nos ataques de ransomware a sistemas hídricos.

Página atualizada pela última vez em: