Tamanho e Participação do Mercado Europeu de Válvulas Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

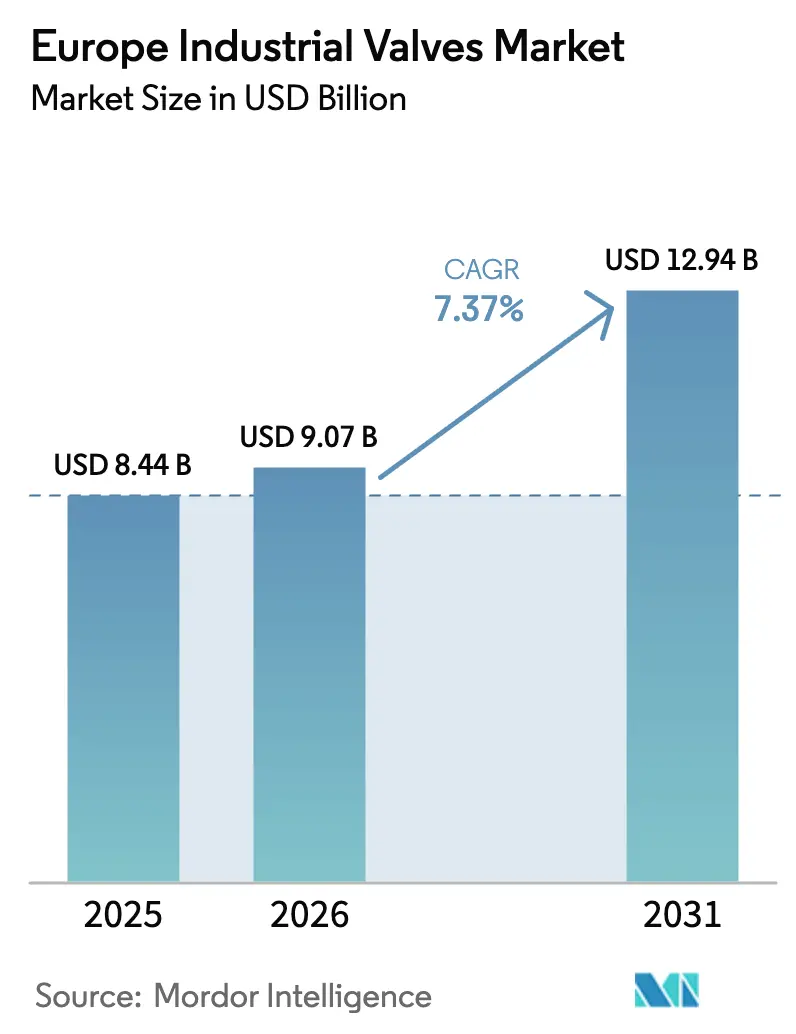

| Tamanho do mercado no ano base (2025) | 8.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.37% CAGR |

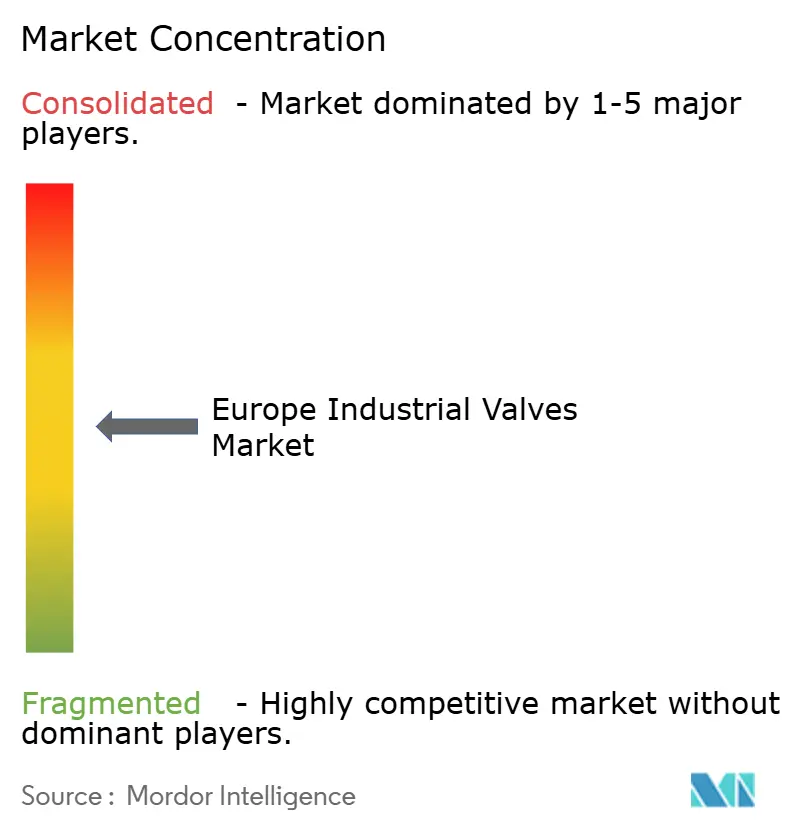

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Válvulas Industriais por Mordor Intelligence

O tamanho do mercado europeu de válvulas industriais atingiu USD 9,07 bilhões em 2026 e está projetado para expandir para USD 12,94 bilhões até 2031, traduzindo-se em um CAGR de 7,37% ao longo do período de previsão. O impulso decorre de gasodutos de hidrogênio, redes de captura de carbono e adições de balanço de planta em energia eólica offshore que demandam dispositivos de controle de fluxo resistentes à corrosão e com vedação hermética. Os operadores estão acelerando as reformas para atender aos limites de emissões fugitivas da EN ISO 15848-1, enquanto as atualizações de gêmeos digitais reduzem o tempo de inatividade não planejado e mitigam a escassez de mão de obra qualificada na região. As preferências de aquisição estão se inclinando para pacotes integrados de hardware-software-serviço, e a localização da cadeia de suprimentos europeia está remodelando os prazos de entrega e o fornecimento de materiais. Em conjunto, essas forças sustentam a expansão contínua da receita do mercado europeu de válvulas industriais.

Principais Conclusões do Relatório

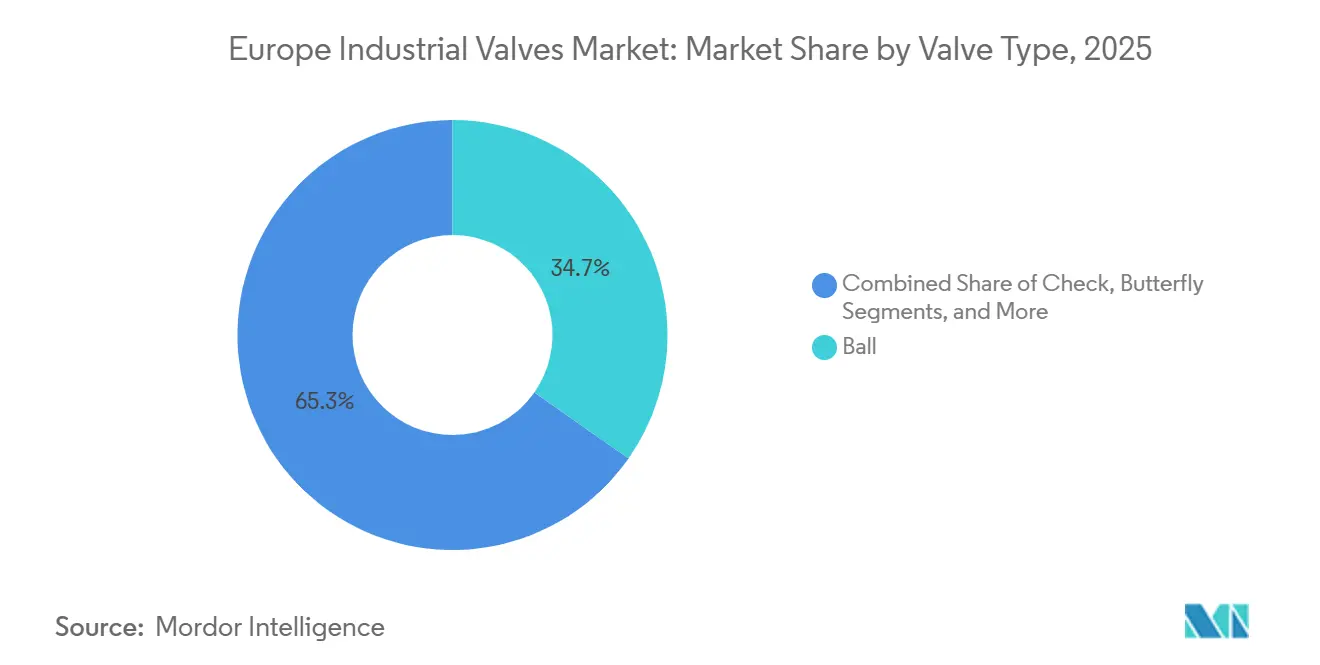

- Por tipo de válvula, as válvulas de esfera lideraram com 34,73% de participação em 2025 no mercado europeu de válvulas industriais, enquanto as válvulas de retenção têm previsão de crescimento a um CAGR de 7,88% até 2031.

- Por tecnologia de acionamento, o acionamento elétrico comandou 39,74% da participação do mercado europeu de válvulas industriais em 2025, enquanto os sistemas eletro-hidráulicos registram o maior CAGR projetado de 7,93% até 2031.

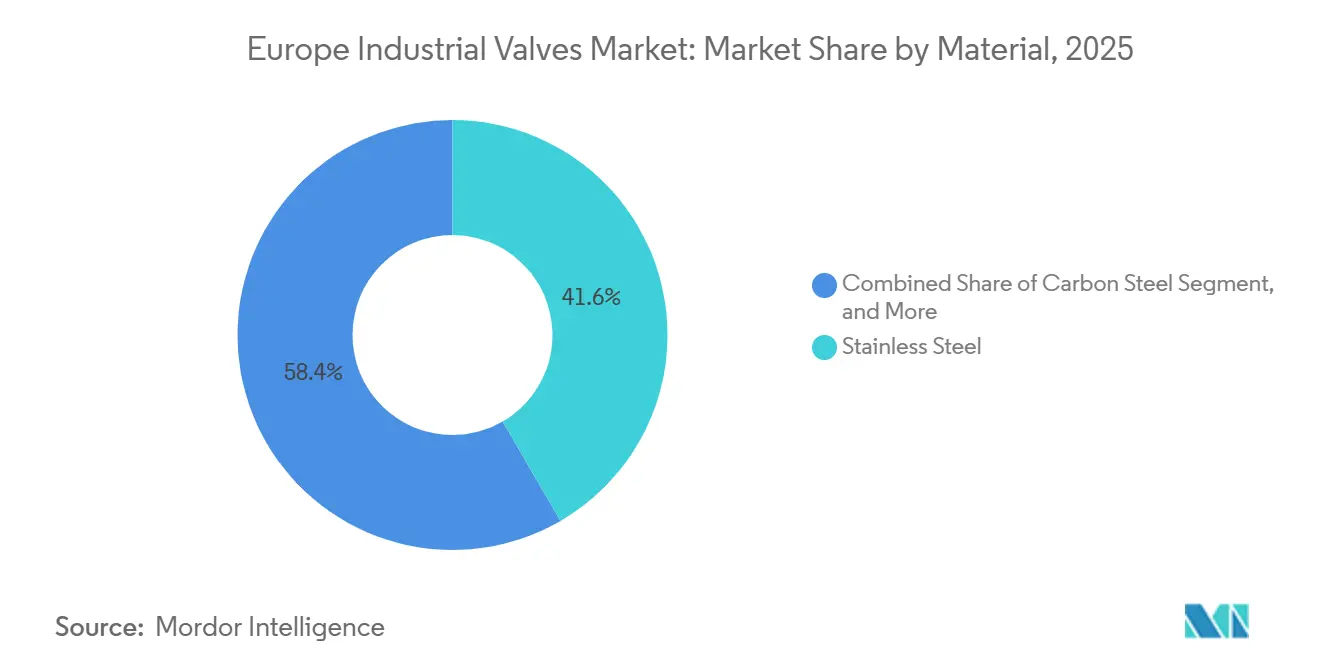

- Por material, o aço inoxidável representou 41,63% do tamanho do mercado europeu de válvulas industriais em 2025, enquanto os graus de liga e criogênicos estão definidos para expandir a um CAGR de 8,21% de 2026 a 2031.

- Por usuário final, petróleo e gás contribuíram com 28,74% da receita em 2025 no mercado europeu de válvulas industriais, mas as aplicações de energia e potência estão avançando a um CAGR de 7,78% até 2031.

- Por geografia, a Alemanha deteve 26,84% de participação em 2025 no mercado europeu de válvulas industriais, enquanto a Espanha está posicionada para o CAGR mais rápido de 8,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Válvulas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline de projetos de hidrogênio e CCUS pós-2026 | +1.8% | Alemanha, Países Baixos, Noruega, com extensão à Polônia e Espanha | Médio prazo (2-4 anos) |

| Normas obrigatórias de detecção de vazamentos e emissões fugitivas (EN ISO 15848-1) | +1.2% | Em toda a UE, com aplicação mais rigorosa na Alemanha, França e países nórdicos | Curto prazo (≤ 2 anos) |

| Programas de modernização digital para ativos de controle de fluxo em campos marrons | +1.0% | Alemanha, Reino Unido, França, Itália (base industrial legada) | Médio prazo (2-4 anos) |

| Aumento da demanda por válvulas de balanço de planta em energia eólica offshore | +1.3% | Reino Unido, Alemanha, Dinamarca, Países Baixos (corredores do Mar do Norte e Báltico) | Médio prazo (2-4 anos) |

| Retomada do CAPEX petroquímico europeu (2027–2030) | +0.9% | Bélgica, Países Baixos, Alemanha (cluster Reno-Ruhr) | Longo prazo (≥ 4 anos) |

| Crescimento das atualizações de aquecimento urbano na Europa Central e Oriental e nos países nórdicos | +0.7% | Polônia, República Tcheca, Finlândia, Suécia, Dinamarca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Projetos de Hidrogênio e CCUS Pós-2026

Trinta e dois projetos de infraestrutura de hidrogênio designados no âmbito do esquema IPCEI Hy2Infra desbloqueiam EUR 5,2 bilhões (USD 5,88 bilhões) em auxílios estatais, criando demanda por aproximadamente 120.000 válvulas classificadas para serviço de hidrogênio a 100 bar até 2030.[1]Comissão Europeia, "Estratégia Industrial Europeia de Gestão do Carbono", energy.ec.europa.eu Os leilões H2Global da Alemanha e a Estratégia Industrial Europeia de Gestão do Carbono acrescentam requisitos paralelos para projetos criogênicos e de dióxido de carbono supercrítico, especificações atualmente certificadas por apenas seis fabricantes europeus. Os terminais de importação em Hamburgo e Wilhelmshaven já especificam válvulas de esfera para menos 33 °C, e os gasodutos transfronteiriços de CO₂ agora exigem válvulas de estrangulamento com vedação elastomérica resistentes à corrosão por ácido carbônico. Atuadores eletro-hidráulicos com retorno por mola à prova de falhas são preferidos para estações de compressão não tripuladas, acelerando a adoção no mercado europeu de válvulas industriais.

Normas Obrigatórias de Detecção de Vazamentos e Emissões Fugitivas

A EN ISO 15848-1 tornou-se aplicável em janeiro de 2024, obrigando refinarias e plantas químicas a substituir ou modernizar aproximadamente 400.000 válvulas legadas até 2027.[2]Organização Internacional de Normalização, "EN ISO 15848-1", iso.org O monitoramento acústico em tempo real, conforme implantado pela plataforma RedRaven da Flowserve, alerta os operadores antes que as emissões excedam os limites de 10 ppm, ajudando a evitar multas de até EUR 500.000 (USD 565.000) por incidente. Os fornecedores responderam com empanques de carga viva e bonnets com vedação por fole que acrescentam 15-25% aos custos iniciais, mas reduzem drasticamente a mão de obra ao longo da vida útil. A urgência de conformidade, especialmente na Alemanha e na França, está impulsionando a demanda por projetos certificados no mercado europeu de válvulas industriais.

Programas de Modernização Digital para Ativos em Campos Marrons

Aproximadamente 8 milhões de atuadores pneumáticos instalados entre 1990-2010 carecem de diagnósticos digitais, forçando rondas manuais dispendiosas. As atualizações DeltaV da Emerson, com suporte a HART-IP e Ethernet-APL desde março de 2024, sobrepõem inteligência sem necessidade de recabeamento, reduzindo os custos de modernização em 40%. O complexo de Ludwigshafen da BASF modernizou 12.000 válvulas com sensores sem fio, reduzindo as paralisações não planejadas em 18%. Com a VDMA projetando uma escassez de 15.000 técnicos certificados até 2028, a análise preditiva passou de opcional a essencial, fortalecendo o mercado europeu de válvulas industriais.

Demanda por Válvulas de Balanço de Planta em Energia Eólica Offshore

O Mar do Norte e o Mar Báltico abrigavam 22 GW de energia eólica offshore no final de 2024, com 18 GW em construção e comissionamento entre 2026-2029.[3]WindEurope, "Energia Eólica Offshore na Europa: Principais Tendências e Estatísticas 2024", windeurope.org Cada gigawatt necessita de aproximadamente 1.200 válvulas resistentes à corrosão para controle de passo, água de resfriamento e supressão de incêndio. O contrato de Hornsea 3 da Ørsted especificou válvulas de aço duplex capazes de 10.000 ciclos anuais, três vezes o regime de turbinas terrestres. Gêmeos digitais como a plataforma OMNIplus da Siemens Gamesa ajudam a programar a manutenção e reduzir as dispendiosas viagens de embarcações, reforçando o crescimento no mercado europeu de válvulas industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de entrega de EPC prolongados devido às regras de localização da cadeia de suprimentos | -0.6% | Em toda a UE, com impacto agudo na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para manutenção de válvulas na Europa | -0.5% | Alemanha, Reino Unido, Países Baixos, Polônia (clusters industriais) | Médio prazo (2-4 anos) |

| Volatilidade de preços do níquel e ligas especiais | -0.4% | Em toda a UE, com restrições de repasse em licitações competitivas | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa de cibersegurança do usuário final atrasando a implantação de válvulas inteligentes | -0.3% | Setores de infraestrutura crítica: energia, água, produtos químicos (em toda a UE) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Entrega de EPC Prolongados pelas Regras de Localização

A Lei de Matérias-Primas Críticas obriga ao processamento doméstico de 40% do níquel, cromo e molibdênio até 2030, levando os fabricantes a relocalizar fundições com custos mais elevados de mão de obra e energia. A expansão da fundição de Essen da Flowserve, no valor de EUR 45 milhões, adiciona capacidade, mas prolonga os ciclos de entrega para 38 semanas para válvulas de aço inoxidável e liga de níquel. A rastreabilidade ao abrigo do Regulamento de Desmatamento da UE aumenta a sobrecarga administrativa, pressionando os fornecedores menores no mercado europeu de válvulas industriais.

Escassez de Mão de Obra Qualificada para Manutenção de Válvulas

Os dados da VDMA mostram que as aposentadorias superam os aprendizes numa proporção de três para um, deixando a Alemanha com uma escassez de 15.000 especialistas até 2028. A complexidade aumenta à medida que as válvulas inteligentes integram recursos de cibersegurança exigidos pela NIS2, mas apenas 22% dos técnicos atuais conseguem solucionar problemas em protocolos modernos. A dependência provisória de análises preditivas mitiga, mas não elimina o risco, restringindo o mercado europeu de válvulas industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas de Retenção Ganham Terreno em Circuitos Críticos para Emissões

As válvulas de retenção estão projetadas para crescer a um CAGR de 7,88% até 2031, à medida que os operadores adicionam prevenção passiva de refluxo para atender às normas EN ISO 15848-1. As válvulas de esfera mantiveram 34,73% de participação em 2025, apoiadas pela simplicidade de um quarto de volta em serviços de gás natural e produtos químicos. As válvulas de gaveta dominam as redes de água de grande diâmetro, embora o acionamento lento reduza as perspectivas de automação. As válvulas borboleta são preferidas para aquecimento urbano devido aos perfis de wafer slim, enquanto as válvulas de globo continuam em funções de estrangulamento onde a modulação precisa compensa a maior queda de pressão. Os projetos passivos de dupla placa, que fecham mais rapidamente do que as válvulas de retenção de oscilação, reduzem o golpe de aríete nos circuitos de resfriamento de energia eólica offshore.

A dominância das válvulas de esfera é reforçada pela compatibilidade com atuadores elétricos e eletro-hidráulicos, cruciais para aplicações de hidrogênio e subsea. Modelos recentes com assento metálico resistem à fragilização por hidrogênio ao longo de 10.000 ciclos. As válvulas borboleta beneficiam-se de elastômeros de alta temperatura que aumentam a vida útil em circuitos de água quente a 150 °C. As válvulas de gaveta enfrentam dificuldades, exceto em sistemas legados onde os custos de substituição permanecem proibitivos, enquanto as válvulas de segurança especiais passam por atualizações de tolerância de assento para reduzir o vazamento de hidrogênio.

Por Tecnologia de Acionamento: Sistemas Eletro-Hidráulicos Capturam Nichos Offshore e Nuclear

Os atuadores eletro-hidráulicos registrarão um CAGR de 7,93%, favorecidos pelo retorno por mola à prova de falhas e alta densidade de torque em energia eólica offshore, nuclear e compressão de hidrogênio. O acionamento elétrico, com 39,74% de participação em 2025, prospera com a integração de posicionadores digitais e algoritmos preditivos. A operação manual persiste em zonas perigosas onde equipamentos à prova de explosão são proibitivamente caros, enquanto as unidades pneumáticas permanecem em plantas com infraestrutura de ar legada, mas enfrentam dificuldades de eficiência energética a longo prazo.

O projeto eletro-hidráulico IQ3 da Rotork elimina os circuitos hidráulicos centralizados, reduzindo o peso topside em 30% em plataformas flutuantes. A mais recente série elétrica da Auma oferece 40% mais torque por quilograma, permitindo o acionamento direto de grandes válvulas borboleta. A pesquisa da Fraunhofer indica que a mudança de atuadores pneumáticos para elétricos pode reduzir a energia auxiliar em 8-12%, acelerando as modernizações na indústria europeia de válvulas industriais.

Por Material: Graus de Liga e Criogênicos Aumentam com a Demanda de Hidrogênio e GNL

Os graus de liga e criogênicos têm previsão de crescimento a um CAGR de 8,21%, impulsionados por terminais de hidrogênio liquefeito, amônia e GNL no norte da Europa. O aço inoxidável liderou com 41,63% de participação em 2025, equilibrando resistência à corrosão e custo para alimentos, farmacêuticos e água. O aço carbono serve a circuitos de baixa pressão, enquanto os aços de liga de níquel dominam o serviço de hidrogênio a menos 253 °C especificado nos leilões H2Global da Alemanha.

Válvulas de Inconel de alta temperatura estão sendo instaladas no reator Flamanville 3 da França e em múltiplos programas de reatores modulares pequenos, áreas onde a contagem de válvulas por megawatt é 30% maior do que nas unidades convencionais. O uso de ferro fundido diminui à medida que a Diretiva de Água Potável revisada proíbe corpos de bronze com chumbo, direcionando os compradores municipais para opções de ferro dúctil ou revestidas com polímero.

Por Indústria do Usuário Final: Energia e Potência Lidera o Crescimento com Nuclear e Renováveis

As aplicações de energia e potência, incluindo reinicializações nucleares, reatores modulares pequenos e balanço de planta de energia eólica offshore, estão definidas para crescer a um CAGR de 7,78%, ultrapassando petróleo e gás, que detinha 28,74% de participação em 2025. O pivô de segurança energética da Europa impulsiona a demanda por válvulas para 180.000 unidades até 2030, abrangendo circuitos de injeção de segurança, resfriamento e compressão de hidrogênio. Produtos químicos e petroquímicos testemunham uma modesta recuperação, com investimentos de EUR 3,2 bilhões anunciados em 2024.

As concessionárias de água e águas residuais integram válvulas inteligentes para reduzir a água não faturada, enquanto os processadores de alimentos e bebidas adotam atuadores higiênicos para automação orientada por receitas. As fábricas de celulose e papel modernizam válvulas de globo de alta temperatura em circuitos de licor negro para atender a regras de emissões mais rigorosas, estabilizando a demanda apesar dos volumes de produção estagnados.

Análise Geográfica

A Alemanha contribuiu com 26,84% para o mercado europeu de válvulas industriais em 2025, apoiada pelos produtos químicos do corredor do Reno, cadeias de suprimentos automotivas e parques eólicos do Mar do Norte. A demanda inclina-se para modernizações; 62% das vendas de 2025 foram para MRO em vez de greenfield. As válvulas criogênicas para importações de amônia em Hamburgo e Wilhelmshaven ilustram as especificações em mudança, mas uma iminente escassez de técnicos obscurece a capacidade de manutenção.

A Espanha está posicionada para o CAGR mais rápido de 8,02% até 2031. Seu Roteiro Nacional do Hidrogênio tem como meta 11 GW de eletrolisadores, necessitando de 40.000 válvulas de alta pureza. O gasoduto submarino H2Med, apoiado por subsídios de EUR 350 milhões, adicionará 8.000 válvulas classificadas para hidrogênio e consolidará uma cadeia de suprimentos local de alta pressão.

O Reino Unido, a França, a Itália e o cluster Nórdico-Europa Central e Oriental representam os 73,16% restantes. O pipeline de energia eólica offshore de 18 GW do Reino Unido e a construção nuclear de Hinkley Point C garantem a demanda por 25.000 válvulas de segurança crítica. O programa de extensão da vida útil dos reatores da França requer válvulas de Inconel qualificadas para sismos, e o FSRU de Piombino da Itália adicionou 1.200 unidades criogênicas em 2024. As atualizações de aquecimento urbano na Polônia e na Finlândia impulsionam ainda mais as substituições de válvulas no mercado europeu de válvulas industriais.

Cenário Competitivo

O mercado europeu de válvulas industriais é moderadamente concentrado, pois os cinco principais fornecedores — Emerson, Flowserve, Schlumberger-Cameron, Pentair e IMI — detêm coletivamente a maior parte da participação, deixando espaço para especialistas como SAMSON, KLINGER, ARI-Armaturen e Spirax-Sarco. As estratégias convergem em torno de análises de gêmeos digitais, redes de serviços localizadas e certificação para serviço de hidrogênio e captura de carbono. A aquisição da Branson Ultrasonics pela Emerson e a aquisição da rede de serviços da Velan pela Flowserve exemplificam movimentos em direção a ofertas integradas de hardware-software-serviço que reduzem os custos totais de propriedade em até 20%.

Concorrentes menores estão aproveitando a expertise em conformidade para perturbar os incumbentes; as válvulas de controle certificadas SIL 3 da SAMSON, lançadas em abril de 2024, integram lógica de segurança funcional que simplifica a conformidade com a IEC 61508 e reduz as horas de engenharia para sistemas instrumentados de segurança em 30%, uma proposta de valor que ressoa com usuários finais químicos e farmacêuticos que enfrentam auditorias rigorosas de gestão de segurança de processos. A Diretiva NIS2, que entrou em vigor em outubro de 2024 e exige cibersegurança por design para todos os circuitos de controle de infraestrutura crítica, está criando um mercado de dois níveis, pois os fornecedores que podem demonstrar conformidade com a IEC 62443 para atuadores e posicionadores em rede estão capturando contratos premium, enquanto aqueles sem arquiteturas de cibersegurança certificadas são relegados a aplicações manuais ou pneumáticas com margens mais baixas.

Os disruptores emergentes incluem startups nativas digitais como a subsidiária de análise de válvulas da Festo, que usa algoritmos de aprendizado de máquina treinados em 10 milhões de conjuntos de dados de ciclos de válvulas para prever modos de falha com 6 a 9 meses de antecedência, permitindo manutenção baseada em condições que reduz o estoque de peças de reposição em 25%. No entanto, a adoção de tecnologia é limitada pela base instalada de atuadores pneumáticos legados, que totalizam aproximadamente 8 milhões de unidades nas indústrias de processo europeias e representam uma oportunidade de modernização de vários bilhões de euros que se desenvolverá ao longo da próxima década, à medida que os operadores equilibram mandatos de cibersegurança, escassez de mão de obra e restrições de orçamento de capital.

Líderes da Indústria Europeia de Válvulas Industriais

Danfoss A/S

Sirca International

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Flowserve concluiu uma expansão da fundição de Essen no valor de EUR 45 milhões (USD 50,85 milhões) para fornecer válvulas de compressão de hidrogênio e injeção de CO₂.

- Novembro de 2025: A Emerson ganhou um contrato de USD 28 milhões para fornecer válvulas de controle seguras conforme IEC 62443 para o gasoduto de hidrogênio H2Med.

- Outubro de 2025: A Danfoss fez parceria com a Orsted para testar atuadores eletro-hidráulicos no Hornsea 3, visando uma economia de peso topside de 30%.

- Setembro de 2025: A Alfa Laval introduziu válvulas borboleta higiênicas com sensores integrados que reduzem os tempos de troca de lote em 15%.

Escopo do Relatório do Mercado Europeu de Válvulas Industriais

O Relatório do Mercado Europeu de Válvulas Industriais é Segmentado por Tipo de Válvula (Globo, Esfera, Borboleta, Gaveta, Plug, Retenção, Segurança/Alívio, Outros Tipos de Válvulas), Tecnologia de Acionamento (Manual, Elétrico, Pneumático, Hidráulico, Eletro-hidráulico), Material (Aço Carbono, Aço Inoxidável, Ligas e Ligas Criogênicas, Ferro Fundido e Ferro Dúctil), Indústria do Usuário Final (Petróleo e Gás, Energia e Potência, Produtos Químicos e Petroquímicos, Água e Águas Residuais, Alimentos e Bebidas, Celulose e Papel, Outras Indústrias de Usuários Finais) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Globo |

| Esfera |

| Borboleta |

| Gaveta |

| Plug |

| Retenção |

| Segurança / Alívio |

| Outros Tipos de Válvulas |

| Manual |

| Elétrico |

| Pneumático |

| Hidráulico |

| Eletro-hidráulico |

| Aço Carbono |

| Aço Inoxidável |

| Ligas e Ligas Criogênicas |

| Ferro Fundido e Ferro Dúctil |

| Petróleo e Gás |

| Energia e Potência (incl. Nuclear e BOP de Renováveis) |

| Produtos Químicos e Petroquímicos |

| Água e Águas Residuais |

| Alimentos e Bebidas |

| Celulose e Papel |

| Outras Indústrias de Usuários Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Válvula | Globo |

| Esfera | |

| Borboleta | |

| Gaveta | |

| Plug | |

| Retenção | |

| Segurança / Alívio | |

| Outros Tipos de Válvulas | |

| Por Tecnologia de Acionamento | Manual |

| Elétrico | |

| Pneumático | |

| Hidráulico | |

| Eletro-hidráulico | |

| Por Material | Aço Carbono |

| Aço Inoxidável | |

| Ligas e Ligas Criogênicas | |

| Ferro Fundido e Ferro Dúctil | |

| Por Indústria do Usuário Final | Petróleo e Gás |

| Energia e Potência (incl. Nuclear e BOP de Renováveis) | |

| Produtos Químicos e Petroquímicos | |

| Água e Águas Residuais | |

| Alimentos e Bebidas | |

| Celulose e Papel | |

| Outras Indústrias de Usuários Finais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de válvulas industriais em 2026 e qual taxa de crescimento é esperada?

O mercado está em USD 9,07 bilhões em 2026 e tem previsão de registrar um CAGR de 7,37% para atingir USD 12,94 bilhões até 2031.

Qual tipo de válvula detém a maior participação?

As válvulas de esfera lideraram com 34,73% de participação na receita em 2025, principalmente devido à facilidade de um quarto de volta e vedação bidirecional.

O que está impulsionando o rápido crescimento da Espanha?

O roteiro do hidrogênio da Espanha e o gasoduto H2Med estão catalisando a demanda por válvulas de alta pressão e criogênicas, apoiando um CAGR de 8,02% até 2031.

Por que os atuadores eletro-hidráulicos estão ganhando força?

Eles combinam alta densidade de torque com retorno por mola à prova de falhas, tornando-os ideais para turbinas eólicas offshore e circuitos de segurança nuclear.

Como as políticas da UE estão afetando as cadeias de suprimentos?

A Lei de Matérias-Primas Críticas e os mandatos de localização prolongam os prazos de entrega de EPC, mas aumentam a resiliência a longo prazo ao relocalizar fundição e forjamento.

Página atualizada pela última vez em: