Tamanho e Participação do Mercado de Válvulas para Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

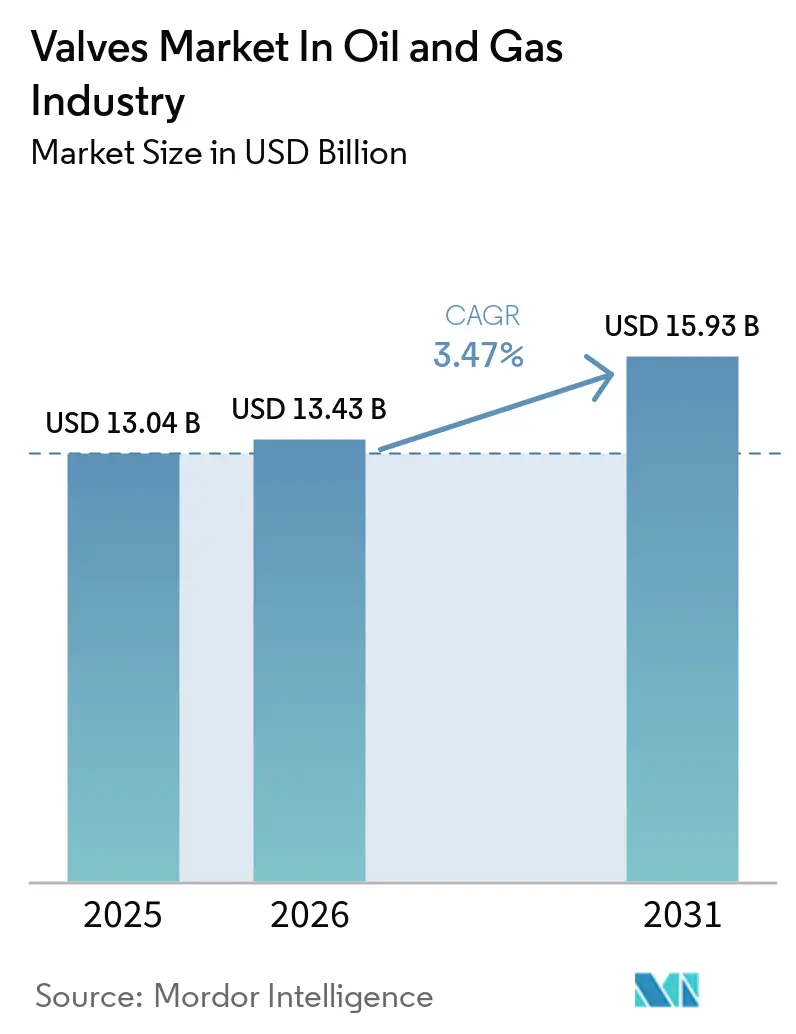

| Tamanho do Mercado (2026) | 13.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas para Petróleo e Gás por Mordor Intelligence

O tamanho do mercado de válvulas na indústria de petróleo e gás deve crescer de USD 13,04 bilhões em 2025 para USD 13,43 bilhões em 2026 e está previsto para atingir USD 15,93 bilhões até 2031, avançando a um CAGR de 3,47%. Essa expansão constante reflete o retorno de capital para projetos upstream de ciclo longo, um aumento de novas instalações de gás natural liquefeito e a rápida disseminação de retrofits de válvulas inteligentes. Os operadores estão investindo em metalurgia preparada para hidrogênio para proteger os ativos no futuro, mas permanecem disciplinados na seleção de projetos em meio às oscilações dos preços do Brent. A implantação de gêmeos digitais e as rígidas regulamentações de emissões de metano estão impulsionando a demanda por válvulas de controle de baixa emissão, enquanto os crescentes riscos de segurança cibernética estão estimulando pedidos de atuadores elétricos seguros. A Ásia-Pacífico e o Oriente Médio dominam as novas instalações, enquanto a América do Norte impulsiona as atualizações que prolongam a vida útil dos ativos.

Principais Conclusões do Relatório

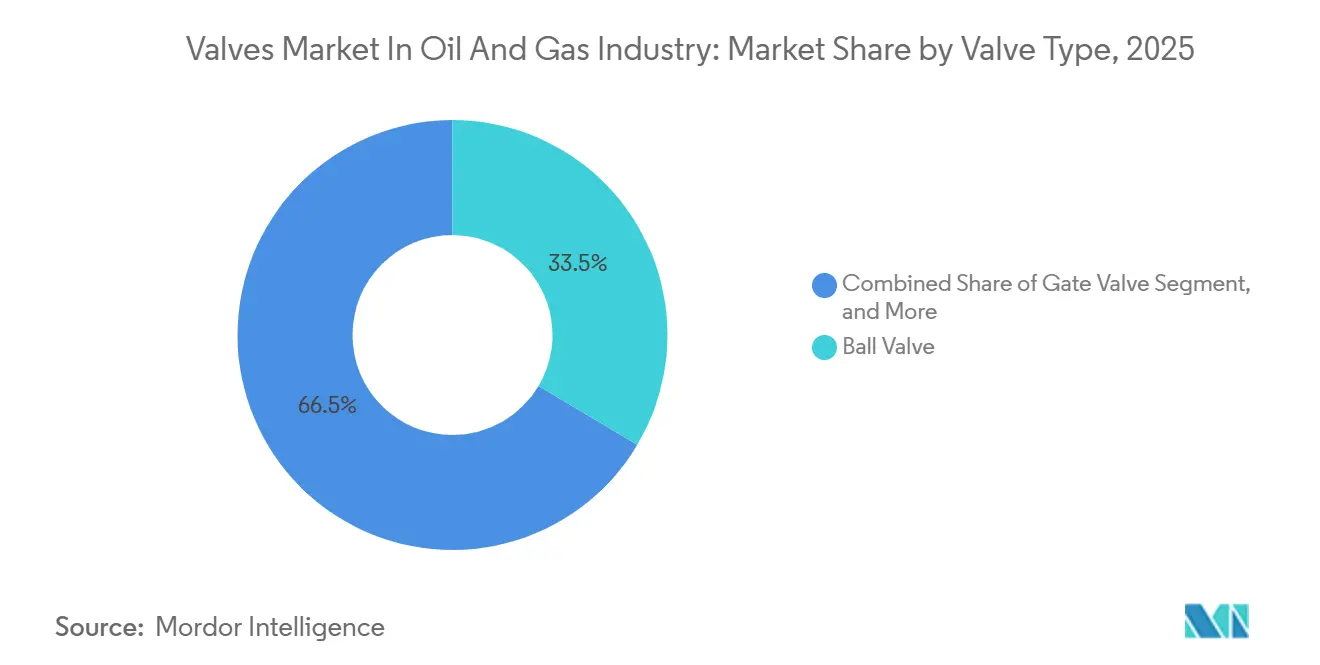

- Por tipo de válvula, as válvulas de controle devem se expandir a um CAGR de 5,12% até 2031; as válvulas de esfera detinham 33,53% da participação de mercado de válvulas da indústria de petróleo e gás em 2025.

- Por material, o aço fundido representou 27,31% do mercado de válvulas da indústria de petróleo e gás em 2025, enquanto os aços de liga e duplex estão prontos para crescer a um CAGR de 4,72% até 2031.

- Por aplicação, o midstream capturou 38,09% da participação de receita em 2025; as instalações de GNL devem crescer a um CAGR de 4,32% até 2031.

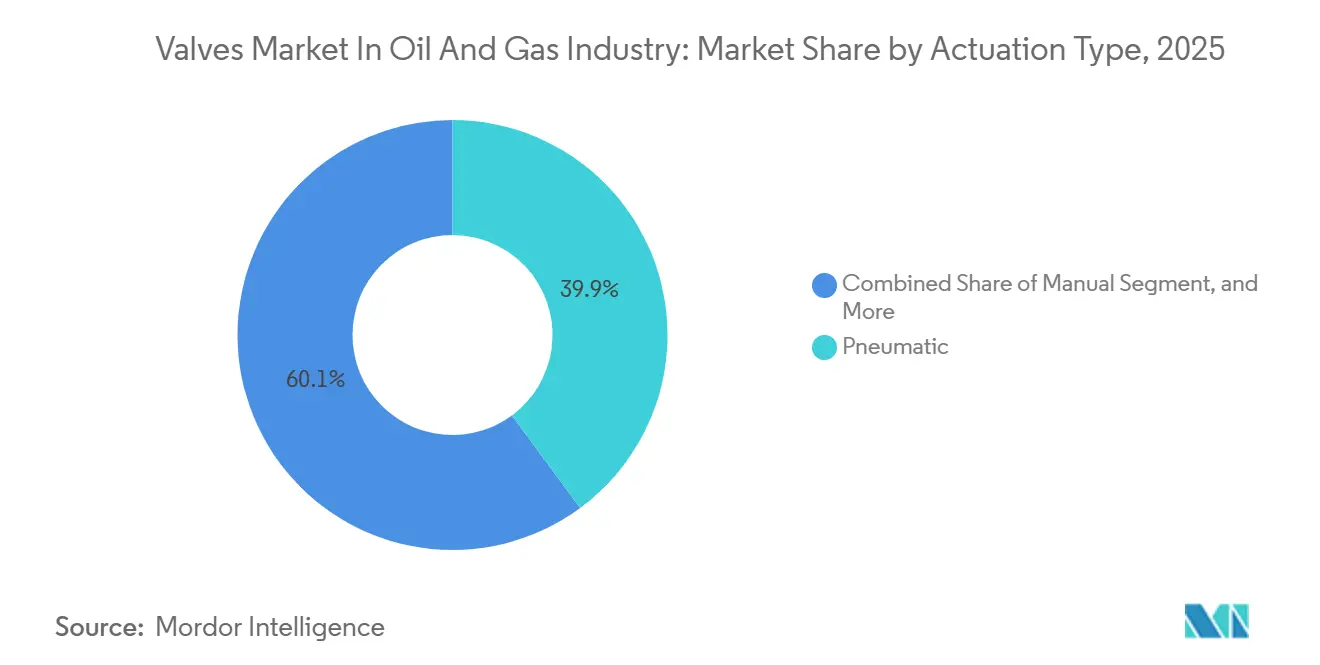

- Por acionamento, as unidades pneumáticas dominaram com uma participação de 39,87% em 2025, e o acionamento elétrico está projetado para registrar um CAGR de 4,21% até 2031.

- Por tamanho, a classe de 6 a 12 polegadas detinha 32,94% de participação em 2025, enquanto as válvulas acima de 24 polegadas estão projetadas para crescer a um CAGR de 4,01% até 2031.

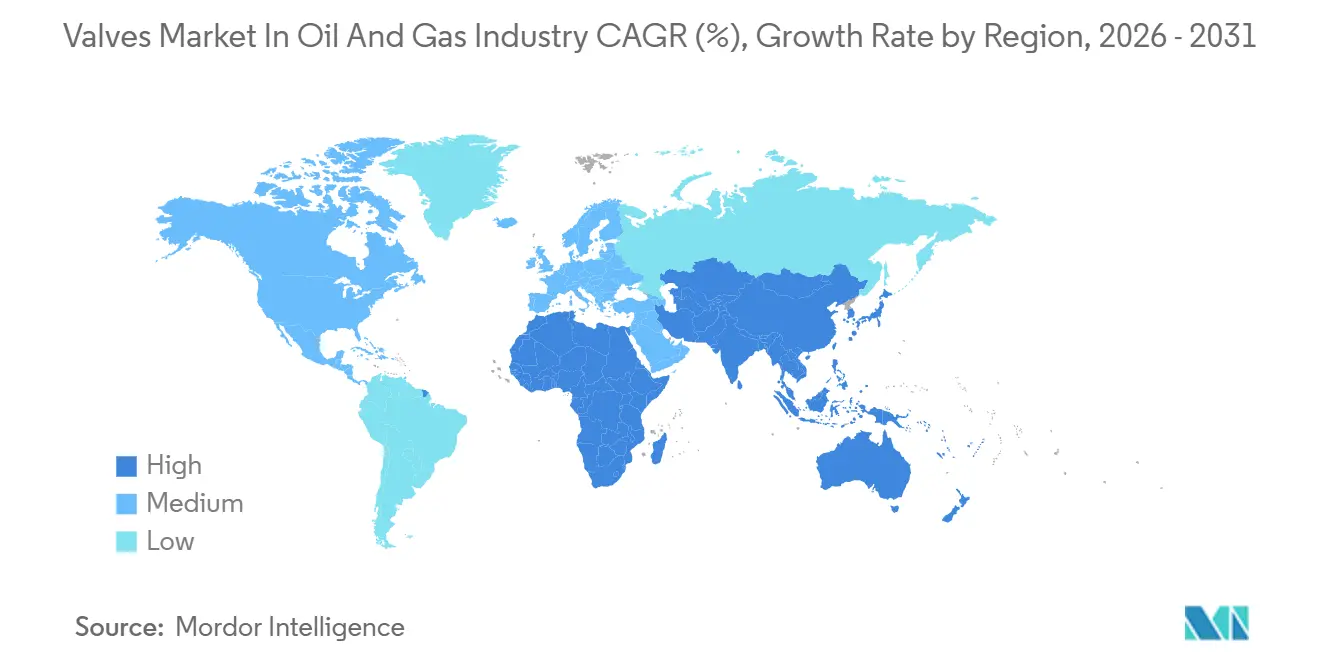

- Por região, a Ásia-Pacífico liderou com uma participação de 41,09% em 2025; o Oriente Médio deve registrar o CAGR regional mais rápido de 4,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Válvulas para Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Projetos de Dutos Upstream e Midstream | +0.9% | Ásia-Pacífico, Oriente Médio, América do Norte | Médio prazo (2-4 anos) |

| Aumento na Construção de Terminais de GNL | +0.8% | Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Adoção Acelerada de Válvulas Digitais e Inteligentes | +0.6% | América do Norte, Europa, Global | Longo prazo (≥ 4 anos) |

| Regulamentações Globais Rígidas de Segurança e Emissões | +0.5% | Europa, América do Norte, Global | Longo prazo (≥ 4 anos) |

| Projetos de Válvulas Preparadas para Hidrogênio para a Transição Energética | +0.4% | Europa, América do Norte, polos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ativos Offshore Envelhecidos que Requerem Retrofits de Válvulas | +0.3% | Mar do Norte, Golfo do México, África Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Projetos de Dutos Upstream e Midstream

Os gastos upstream se recuperaram para USD 570 bilhões em 2025, apesar de uma queda de 4% em relação ao ano anterior, e os analistas preveem uma alta para USD 738 bilhões até 2030.[1]Agência Internacional de Energia, "Investimento em Petróleo e Gás," iea.org Programas de águas profundas no Brasil e gás não convencional na Arábia Saudita estão firmando contratos plurianuais para válvulas de gaveta e de esfera de alta pressão classificadas para serviço em ambientes ácidos.[2]Baker Hughes Company, "Soluções de Transição Energética e GNL," bakerhughes.comO crescimento do midstream é semelhante, pois a Enbridge aprovou um gasoduto de USD 1,4 bilhão em 2024, enquanto a ADNOC financiou uma rede de injeção de água do mar de USD 2,4 bilhões que requer válvulas de retenção resistentes à corrosão. A rede nacional da China está adicionando linhas-tronco de 48 polegadas, aumentando a demanda por válvulas acima de 24 polegadas. A conformidade com API 6D e ISO 15848 é agora linguagem padrão de aquisição.

Aumento na Construção de Terminais de GNL

Aproximadamente 300 bilhões de m³ por ano de nova capacidade de liquefação estão programados para conclusão até 2030, liderados por 80 bilhões de m³ sancionados nos Estados Unidos durante 2025. A expansão do Campo Norte da QatarEnergy, de USD 30 bilhões, eleva a capacidade para 126 milhões de tpa e necessita de milhares de válvulas de esfera criogênicas e válvulas borboleta de triplo offset projetadas para serviço a −196 °C. Os terminais de importação na Índia, no Vietnã e nas Filipinas preferem fornecedores com estoque local e certificação de teste de incêndio API 6FA da Baker Hughes. Os aços de liga e duplex, crescendo a um CAGR de 4,72%, combatem os danos por ciclagem térmica inerentes ao serviço de GNL. As cláusulas locais de pós-venda nos contratos de EPC elevam as barreiras para fornecedores distantes.

Adoção Acelerada de Válvulas Digitais e Inteligentes

As implantações de IoT industrial convertem válvulas em fontes de dados para manutenção preditiva. A Emerson incorporou processadores de borda em sua válvula de descarga elétrica ASCO de 2024, transmitindo a saúde do atuador para painéis de controle na nuvem. O empreendimento Sensia da Schlumberger reduziu o tempo de inatividade de válvulas em 18% em plantas de gás do Oriente Médio por meio de diagnósticos de aprendizado de máquina. O atuador IQ3 habilitado para Bluetooth da Rotork é popular em plataformas não tripuladas. O acionamento elétrico, projetado para crescer a um CAGR de 4,21%, integra-se facilmente com sistemas de controle distribuído para posicionamento mais preciso do que os sistemas pneumáticos. As ameaças cibernéticas acompanham a conectividade, levando os operadores a fortalecer as redes após os avisos da CISA em 2024.

Regulamentações Globais Rígidas de Segurança e Emissões

A API atualizou seu teste de incêndio 607 em 2024, prolongando a duração da queima para válvulas de esfera com sede macia. O Regulamento de Metano da União Europeia agora obriga os operadores a quantificar o vazamento do haste da válvula, impulsionando retrofits com empacotamento qualificado pela ISO 15848. Os Estados Unidos estenderam as regras de detecção de vazamentos para dutos de coleta em 2024, ampliando o mercado para plataformas de válvulas inteligentes. A China apresentou diretrizes provisórias de metano em 2025, enquanto a Índia tornou obrigatória a API 6D para todos os novos dutos em 2024. Penalidades mais elevadas por não conformidade deslocam os orçamentos para projetos premium de baixa emissão que reduzem os custos do ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Petróleo Bruto Reduzindo o CAPEX | -0.8% | Xisto da América do Norte, regiões offshore | Curto prazo (≤ 2 anos) |

| Intensificação da Transição para Energias Renováveis | -0.6% | Europa, América do Norte, Global | Longo prazo (≥ 4 anos) |

| Picos de Custo de Aço de Liga e Inoxidável por Tarifas Comerciais | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescentes Riscos de Segurança Cibernética em Redes de Válvulas Conectadas | -0.3% | Mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Reduzindo o CAPEX

O Brent oscilou entre USD 70 e USD 90 por barril em 2024-2025, paralisando decisões finais de investimento e reduzindo os pedidos de válvulas para projetos marginais.[3]Agência Internacional de Energia, "Investimento em Petróleo e Gás," iea.org Os gastos upstream caíram 4% em relação ao ano anterior para USD 570 bilhões em 2025, pois os operadores de xisto priorizaram o fluxo de caixa livre em detrimento do crescimento. Os produtores da Bacia do Permiano adiaram conexões, reduzindo a demanda por válvulas de cabeça de poço, enquanto os ativos do Mar do Norte e do Golfo do México tenderam ao descomissionamento em vez de substituições submarinas dispendiosas. As recessões reduzem as carteiras de pedidos mais rapidamente do que as recuperações as expandem, pois os operadores hesitam em manter estoque de reserva. Os fornecedores, portanto, enfrentam oscilações cíclicas de receita que complicam o planejamento da produção.

Intensificação da Transição para Energias Renováveis

O investimento em energia renovável atingiu USD 1,9 trilhão em 2024, quase o triplo dos USD 700 bilhões destinados ao fornecimento de petróleo e gás. BP, Shell e TotalEnergies comprometeram-se a reduzir a produção de hidrocarbonetos antes de 2030, reduzindo a demanda por válvulas em novos projetos. O pacote Fit for 55 da Europa acelera as aposentadorias do carvão e reduz a dependência do gás natural, diminuindo os pedidos futuros de válvulas de isolamento para dutos de transmissão. Os fabricantes de equipamentos originais de válvulas estão se diversificando para serviços de hidrogênio e captura de carbono, mas os padrões e volumes ainda são incipientes, limitando a substituição de receita no curto prazo. A expertise em hidrocarbonetos de alta pressão se transfere apenas parcialmente para fluxos renováveis de baixa pressão, pressionando as empresas a redesenhar portfólios e precificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Válvula: Válvulas de Controle Ganham Terreno em Instalações Automatizadas

As válvulas de controle, auxiliadas por gêmeos digitais, devem avançar a um CAGR de 5,12%, superando o mercado geral de válvulas na indústria de petróleo e gás. As válvulas de esfera mantiveram uma participação de 33,53% em 2025 para isolamento liga/desliga, enquanto as válvulas de gaveta dominam em perfuração de alta pressão e árvores submarinas. As válvulas de plug e borboleta conquistam nichos em lamas abrasivas e linhas de grande diâmetro e baixa pressão. O mercado de válvulas de controle da indústria de petróleo e gás deve se expandir à medida que a análise preditiva aprimora a otimização do rendimento.

A manutenção preditiva mantém o tempo de atividade das válvulas de controle elevado, levando os operadores a especificar classificações de emissões fugitivas ISO 15848 juntamente com os testes de incêndio API 607. O acionamento elétrico melhora a precisão do estrangulamento, reforçando o crescimento das válvulas de controle. As barreiras de entrada competitiva aumentam a cada novo padrão, protegendo os titulares que possuem instalações de teste globais e conjuntos de serviços digitais.

Por Material: Aços de Liga e Duplex Crescem em Ambientes Corrosivos

O aço fundido detinha uma participação de 27,31% em 2025, mas os aços de liga e duplex estão previstos para crescer 4,72% ao ano, pois o gás ácido e as misturas de hidrogênio requerem maior resistência à corrosão. Os graus duplex agora revestem os trens de processo do Campo Norte expandido do Qatar, enquanto as ligas de níquel equipam o regulador de hidrogênio HV-7000 da Emerson. A participação de mercado de válvulas de aço de liga da indústria de petróleo e gás deve aumentar à medida que a conformidade com a NACE MR0175 se torna rotineira.

O aço forjado permanece vital para cabeças de poço de 10.000 psi, enquanto os corpos compostos são usados para unidades de amina de baixa pressão e altamente corrosivas. A identificação positiva de material e os relatórios de teste de usina são obrigatórios, adicionando custo administrativo que favorece fornecedores estabelecidos com laboratórios de metalurgia integrados.

Por Aplicação: Instalações de GNL Superam o Crescimento do Midstream

Os ativos de midstream representaram 38,09% da receita em 2025, mas as instalações de GNL estão no caminho para um CAGR de 4,32% até 2031. O mercado de válvulas na indústria de petróleo e gás se beneficia dos projetos dos Estados Unidos aprovados em 2025 e do aumento de investimentos da QatarEnergy. Os ciclos de serviço de GNL exigem integridade criogênica, aumentando o conteúdo de válvulas de controle por trem.

A demanda upstream é impulsionada por projetos de águas profundas e não convencionais, embora a perfuração de xisto norte-americana moderada restrinja o volume. Os retrofits de refinarias downstream mantêm as vendas de válvulas de globo estáveis para serviços de alta temperatura. Os dutos de hidrogênio emergentes são pequenos demais hoje para deslocar os gastos principais com GNL, mas representam uma opção para os fabricantes de equipamentos originais de válvulas.

Por Tipo de Acionamento: Acionamento Elétrico Cresce em Operações Remotas

Os sistemas pneumáticos detinham uma participação de 39,87% em 2025, mas os atuadores elétricos estão previstos a um CAGR de 4,21%, pois as instalações não tripuladas favorecem a integração digital plug-and-play. O mercado de válvulas na indústria de petróleo e gás está crescendo, impulsionado pelo acionamento elétrico, diagnósticos Bluetooth e atualizações over-the-air que reduzem as viagens de helicóptero para plataformas offshore.

O comportamento à prova de falhas ainda dá aos sistemas pneumáticos uma vantagem em zonas perigosas onde o ar comprimido é abundante. As caixas de engrenagens manuais persistem em linhas de baixa criticidade, mas estão sendo substituídas por pequenos acionamentos elétricos à medida que as regras ergonômicas se tornam mais rígidas. As unidades hidráulicas e eletro-hidráulicas mantêm seu nicho em árvores submarinas de alto torque.

Por Tamanho: Válvulas de Grande Diâmetro Atendem Dutos Tronco e GNL

A classe de 6 a 12 polegadas representou 32,94% do mercado em 2025, mas as válvulas acima de 24 polegadas devem registrar um CAGR de 4,01%, impulsionadas pelas linhas-tronco de 48 polegadas da China e pelos dutos de exportação dos Estados Unidos. As válvulas borboleta e de esfera de grande diâmetro lidam com os coletores de gás de alimentação de GNL, onde o rendimento importa mais do que a área ocupada.

As válvulas menores de 6 polegadas dominam os circuitos de instrumentação, mas enfrentam pressão de preços das fundições asiáticas de alto volume. O mercado de válvulas na indústria de petróleo e gás ganha diversificação à medida que as unidades de 12 a 24 polegadas preenchem as estações de compressores, preenchendo a lacuna de tamanho enquanto atendem aos mandatos API 6D e ISO 15848.

Análise Geográfica

A Ásia-Pacífico gerou 41,09% da receita de 2025, ancorada pela integração da rede de dutos da China e pela expansão do gás urbano da Índia. A Companhia Nacional de Rede de Dutos implanta linhas principais de 48 polegadas, aumentando a necessidade de válvulas borboleta de aço duplex, enquanto o regulador da Índia exige conformidade com API 6D, excluindo importações de baixa especificação.[4]Conselho Regulador de Petróleo e Gás Natural, "Padrões e Regulamentações de Dutos," pngrb.gov.in O Japão e a Coreia do Sul buscam projetos-piloto de hidrogênio, criando pedidos de nicho para acabamentos de liga de níquel. Os terminais de importação de GNL do Sudeste Asiático estão adicionando capacidade de regaseificação, mas avançando lentamente devido a obstáculos de financiamento.

O Oriente Médio está projetado para ter um CAGR de 4,76% até 2031. A expansão do Campo Norte da QatarEnergy especifica milhares de válvulas criogênicas projetadas para menos 196 °C, e o desenvolvimento de gás tight de Jafurah da Arábia Saudita exige acabamentos de aço duplex resistentes ao sulfeto de hidrogênio. A rede de injeção de água do mar da ADNOC exige válvulas de retenção à prova de corrosão para fluidos de alta salinidade. O financiamento das companhias nacionais de petróleo regionais protege os projetos das oscilações do petróleo bruto, sustentando fluxos de pedidos previsíveis.

A América do Norte concentra-se em trens de exportação de GNL ao longo da Costa do Golfo e em dutos de escoamento saindo da Bacia do Permiano. Os Estados Unidos sancionaram 80 bilhões de m³ por ano de capacidade de liquefação em 2025, desencadeando demanda por válvulas de isolamento de grande diâmetro. Enquanto isso, o descomissionamento de plataformas envelhecidas do Golfo do México sustenta a atividade de retrofit para válvulas de isolamento submarinas. O mercado europeu se contrai em meio à queda dos volumes de hidrocarbonetos, mas se volta para misturas de hidrogênio e projetos de captura de carbono que requerem válvulas de CO₂ de alta pressão. A América do Sul depende dos campos de pré-sal do Brasil e da infraestrutura de Vaca Muerta na Argentina, enquanto o crescimento da África depende da monetização do gás nigeriano e do GNL de Moçambique, temperado pelo risco político.

Cenário Competitivo

Os fornecedores de primeiro nível Emerson Electric, Flowserve e Baker Hughes integram válvulas, atuadores e serviços digitais, garantindo contratos de estrutura com as supermajors. A Baker Hughes concluiu a aquisição da Chart Industries por USD 13,6 bilhões em julho de 2025, acelerando sua linha de produtos de GNL e hidrogênio. A Flowserve adicionou capacidade para serviços severos ao adquirir a MOGAS por USD 290 milhões em agosto de 2024, aguçando sua vantagem em unidades de coqueamento de refinarias. A aquisição da Mastergear pela Rotork por USD 775 milhões em outubro de 2024 traz caixas de engrenagens elétricas de alto torque que visam válvulas de dutos de grande diâmetro.

Os concorrentes menores se diferenciam por meio de acabamentos modulares e metalurgia especializada. A plataforma de assentos intercambiáveis da Neway Valve de 2024 reduz o estoque de peças de reposição para os operadores. A Parker Hannifin expandiu as válvulas de hidrogênio de 1.500 bar, aproveitando a demanda incipiente de abastecimento. A capacidade digital distingue os líderes; sensores integrados e protocolos criptografados facilitam a manutenção preditiva, mas elevam os riscos de segurança cibernética, pressionando os fornecedores a se certificar de acordo com as orientações da CISA. A conformidade com API 6D, 6A, ISO 15848 e NACE MR0175 é agora a linha de base, com padrões de teste de incêndio e fragilização por hidrogênio adicionando obstáculos para novos entrantes.

Uma parcela crescente dos orçamentos de pesquisa visa a infraestrutura de hidrogênio e os dutos de captura de carbono. Os fabricantes de equipamentos originais que podem validar materiais para serviço de hidrogênio de acordo com a ISO/TR 15916 estão em posição de ganhar os primeiros projetos. No entanto, os volumes iniciais baixos limitam a contribuição de lucro, obrigando as empresas a defender os segmentos principais de hidrocarbonetos enquanto incubam produtos de transição.

Líderes do Setor de Válvulas para Petróleo e Gás

Emerson Electric Co.

Flowserve Corporation

Schlumberger N.V.

Rotork plc

Baker Hughes Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Emerson Electric concluiu a primeira remessa de reguladores de hidrogênio HV-7000 para um duto piloto na Costa do Golfo.

- Julho de 2025: A Baker Hughes finalizou a aquisição da Chart Industries por USD 13,6 bilhões, integrando tecnologias criogênicas e de hidrogênio.

- Janeiro de 2025: A Baker Hughes garantiu um grande pedido de válvulas e atuadores para o campo de gás Jafurah da Saudi Aramco.

- Outubro de 2025: A Rotork concluiu a aquisição da Mastergear por USD 775 milhões, aprimorando a capacidade de torque do atuador elétrico.

Escopo do Relatório do Mercado Global de Válvulas para Petróleo e Gás

O Relatório do Mercado de Válvulas na Indústria de Petróleo e Gás é Segmentado por Tipo de Válvula (Válvula de Esfera, Válvula de Gaveta, Válvula de Globo, Válvula Borboleta, Válvula de Retenção, Válvula de Plug, Válvula de Controle), Material (Aço Fundido, Aço Forjado, Aço Inoxidável, Aços de Liga e Duplex, Não Metálico e Composto), Aplicação (Upstream, Midstream, Downstream, Instalações de Gás Natural Liquefeito (GNL)), Tipo de Acionamento (Manual, Pneumático, Elétrico, Hidráulico e Eletro-Hidráulico), Tamanho (Menos de 6 polegadas, 6 a 12 polegadas, 12 a 24 polegadas, Mais de 24 polegadas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Válvula de Esfera |

| Válvula de Gaveta |

| Válvula de Globo |

| Válvula Borboleta |

| Válvula de Retenção |

| Válvula de Plug |

| Válvula de Controle |

| Aço Fundido |

| Aço Forjado |

| Aço Inoxidável |

| Aços de Liga e Duplex |

| Não Metálico e Composto |

| Upstream (Perfuração, Cabeça de Poço, Elevação Artificial) |

| Midstream (Dutos, Terminais, Armazenamento) |

| Downstream (Refino, Petroquímica) |

| Instalações de Gás Natural Liquefeito (GNL) |

| Manual |

| Pneumático |

| Elétrico |

| Hidráulico e Eletro-Hidráulico |

| Menos de 6 polegadas |

| 6 a 12 polegadas |

| 12 a 24 polegadas |

| Mais de 24 polegadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Válvula | Válvula de Esfera | |

| Válvula de Gaveta | ||

| Válvula de Globo | ||

| Válvula Borboleta | ||

| Válvula de Retenção | ||

| Válvula de Plug | ||

| Válvula de Controle | ||

| Por Material | Aço Fundido | |

| Aço Forjado | ||

| Aço Inoxidável | ||

| Aços de Liga e Duplex | ||

| Não Metálico e Composto | ||

| Por Aplicação | Upstream (Perfuração, Cabeça de Poço, Elevação Artificial) | |

| Midstream (Dutos, Terminais, Armazenamento) | ||

| Downstream (Refino, Petroquímica) | ||

| Instalações de Gás Natural Liquefeito (GNL) | ||

| Por Tipo de Acionamento | Manual | |

| Pneumático | ||

| Elétrico | ||

| Hidráulico e Eletro-Hidráulico | ||

| Por Tamanho | Menos de 6 polegadas | |

| 6 a 12 polegadas | ||

| 12 a 24 polegadas | ||

| Mais de 24 polegadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de válvulas na indústria de petróleo e gás?

O mercado foi avaliado em USD 13,43 bilhões em 2026 e está projetado para atingir USD 15,93 bilhões até 2031.

Qual tipo de válvula está crescendo mais rapidamente nas instalações de petróleo e gás?

As válvulas de controle estão previstas para registrar o maior CAGR de 5,12% até 2031, à medida que a automação digital se expande.

Por que os aços de liga e duplex estão ganhando participação nos materiais de válvulas?

Os desenvolvimentos de gás ácido e os projetos-piloto de mistura de hidrogênio requerem metalurgia resistente à corrosão, elevando a demanda por liga e duplex a um CAGR de 4,72%.

Qual região verá o crescimento mais rápido na demanda por válvulas de petróleo e gás?

O Oriente Médio está projetado para liderar com um CAGR de 4,76% até 2031, liderado pelo Qatar e pela Arábia Saudita.

Como as tecnologias digitais estão mudando as estratégias de manutenção de válvulas?

Sensores integrados e análises de borda permitem a manutenção preditiva, reduzindo o tempo de inatividade não planejado e possibilitando operações remotas.

Qual é o impacto do investimento em energia renovável na demanda por válvulas de petróleo e gás?

O aumento das energias renováveis desvia capital de novos projetos de hidrocarbonetos, moderando os pedidos de válvulas no longo prazo e motivando os fornecedores a se diversificar.

Página atualizada pela última vez em: