Tamanho e Participação do Mercado de Válvulas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas dos Estados Unidos por Mordor Intelligence

Espera-se que o mercado de válvulas dos EUA cresça de USD 19,02 bilhões em 2025 para USD 19,94 bilhões em 2026 e está previsto para atingir USD 25,28 bilhões até 2031, a um CAGR de 4,86% no período de 2026 a 2031. A perspectiva reflete investimentos sustentados em refraturamento de xisto petrolífero, modernização de infraestrutura hídrica com financiamento federal e aceleração da adoção de IoT Industrial. Os fornecedores de válvulas capturam receita recorrente a partir de ciclos de substituição mais curtos em campos petrolíferos não convencionais, enquanto os municípios aproveitam subsídios federais para modernizar redes de distribuição legadas com componentes inteligentes e livres de chumbo. Em paralelo, a expansão de centros de dados, o desenvolvimento de hubs de hidrogênio e projetos de captura de carbono apresentam oportunidades de alto valor que recompensam fabricantes capazes de atender a rigorosos padrões de desempenho. A intensidade competitiva concentra-se na integração tecnológica e na resposta rápida à volatilidade dos preços do aço, levando muitos produtores a diversificar materiais e expandir serviços pós-venda. A prontidão em cibersegurança, as capacidades de manutenção preditiva e os projetos habilitados para hidrogênio agora influenciam as decisões de aquisição tanto quanto preço e prazo de entrega.

Principais Conclusões do Relatório

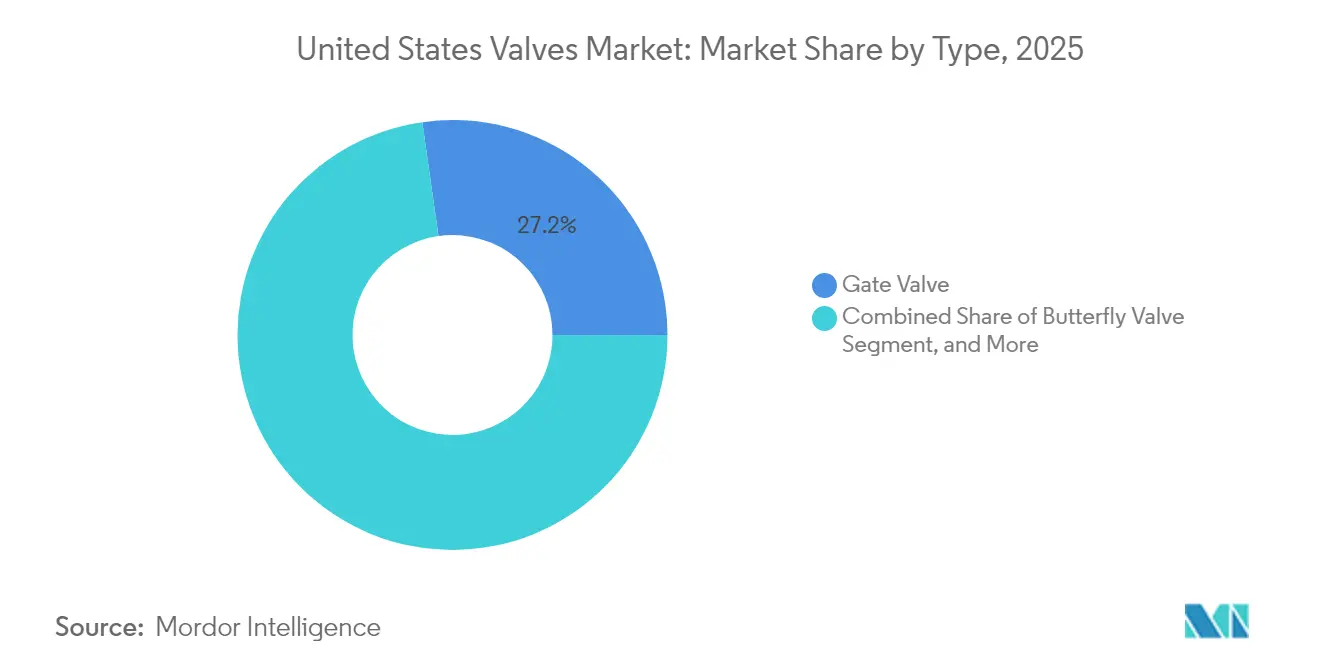

- Por tipo de válvula, as válvulas de gaveta lideraram com 27,24% da participação do mercado de válvulas dos EUA em 2025, enquanto as válvulas borboleta estão projetadas para expandir a um CAGR de 5,05% até 2031.

- Por material, o aço deteve uma participação de 40,88% do tamanho do mercado de válvulas dos EUA em 2025, enquanto os materiais plásticos estavam projetados para registrar o maior CAGR de 4,92% de 2025 a 2031.

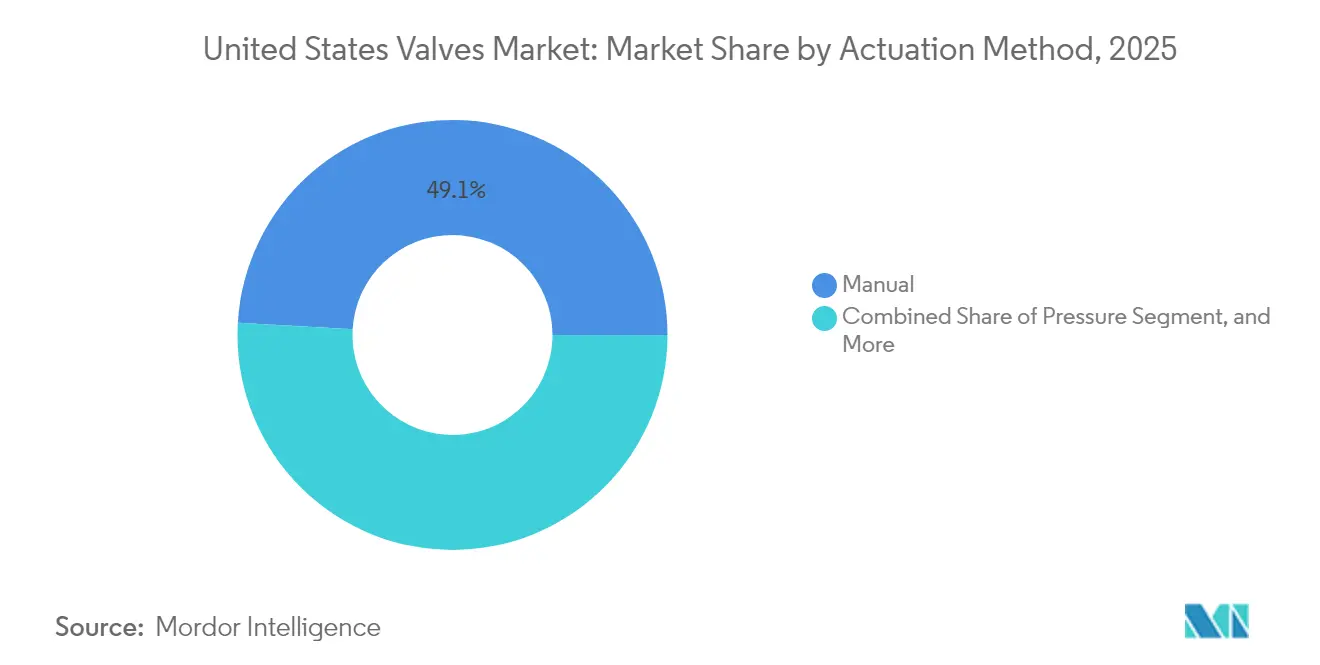

- Por método de acionamento, os produtos manuais representaram uma participação de 49,10% do tamanho do mercado de válvulas dos EUA em 2025; o acionamento elétrico está projetado para avançar a um CAGR de 5,44% até 2031.

- Por usuário final, o setor de petróleo e gás representou uma participação de 32,40% do tamanho do mercado de válvulas dos EUA em 2025; no entanto, o setor de alimentos e bebidas está previsto para crescer a um CAGR de 5,03% até 2031.

- Por região, o Sul deteve 35,22% da participação do mercado de válvulas dos EUA em 2025, enquanto o Oeste está posicionado para registrar o CAGR mais rápido de 5,68% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Válvulas dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa atividade de refraturamento de xisto petrolífero impulsionando substituições de válvulas | +0.8% | Sul, Oeste | Médio prazo (2 a 4 anos) |

| Aceleração do financiamento federal para modernização da infraestrutura hídrica | +0.6% | Nacional (prioridade no Nordeste e no Meio-Oeste) | Longo prazo (≥ 4 anos) |

| Adoção de manutenção preditiva habilitada por IoT Industrial | +0.5% | Nacional (ganhos iniciais no Meio-Oeste) | Médio prazo (2 a 4 anos) |

| Surgimento de normas de projeto de válvulas habilitadas para hidrogênio | +0.4% | Costa Oeste e Costa do Golfo | Longo prazo (≥ 4 anos) |

| Créditos fiscais de investimento federal para projetos de captura de carbono | +0.3% | Sul e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento de centros de dados modulares que exigem válvulas de resfriamento de precisão | +0.2% | Oeste e Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Atividade de Refraturamento de Xisto Petrolífero Impulsionando Substituições de Válvulas

As campanhas de refraturamento reduzem os ciclos de vida das válvulas de 18 a 24 meses para 12 a 15 meses, impulsionando uma demanda constante no mercado pós-venda na bacia do Permiano e em outros pontos de xisto. A ciclagem de pressão acima de 10.000 psi exige projetos premium com vedação aprimorada e resistência à corrosão.[1]Administração de Informações de Energia dos EUA, "Produção de Xisto Petrolífero e Atividades de Refraturamento," eia.gov Os fornecedores do mercado pós-venda se beneficiam da maior frequência de substituição, enquanto os fabricantes de equipamentos originais capturam valor por meio de materiais aprimorados e contratos de serviço. O aumento da intensidade do refraturamento também estimula a demanda por válvulas de controle capazes de modular o fluxo durante tratamentos de múltiplos estágios. Os fornecedores que conseguem certificar produtos para implantação rápida obtêm vantagem competitiva neste ambiente sensível ao tempo.

Aceleração do Financiamento Federal para Modernização da Infraestrutura Hídrica

A Lei de Investimento em Infraestrutura e Empregos aloca USD 55 bilhões para sistemas hídricos, grande parte dos quais tem como alvo válvulas antigas que entraram em operação há 30 a 50 anos. Os municípios priorizam válvulas inteligentes, livres de chumbo e com acionamento remoto para aumentar a eficiência da detecção de vazamentos e a conformidade regulatória. Os fundos rotativos da EPA complementam os subsídios federais, garantindo um fluxo constante de projetos até 2030. Os fornecedores que oferecem pacotes completos — incluindo válvulas, atuadores e software de monitoramento — capturam margens mais elevadas, especialmente no Nordeste e no Meio-Oeste, onde a urgência de substituição é aguda. Longos ciclos de aquisição favorecem fornecedores com referências municipais comprovadas.

Adoção de Manutenção Preditiva Habilitada por IoT Industrial

Os fabricantes que incorporam sensores em válvulas críticas permitem que plataformas analíticas detectem desgaste antes de falhas catastróficas, resultando em uma redução de até 30% no tempo de inatividade relacionado a válvulas em programas-piloto iniciais.[2]Consórcio de Internet Industrial, "Tendências de Adoção de IoT Industrial," iiconsortium.org Essa capacidade ressoa no cinturão industrial do Meio-Oeste, onde paralisações não planejadas acarretam altos custos de oportunidade. A integração de processamento de borda e protocolos de comunicação abertos diferencia os fornecedores e justifica preços premium. A manutenção preditiva também desloca a receita para software e serviços baseados em assinatura, diversificando os fluxos de renda além das vendas iniciais de equipamentos.

Surgimento de Normas de Projeto de Válvulas Habilitadas para Hidrogênio

Novas normas apoiadas pelo Departamento de Energia dos EUA exigem materiais que suportem fragilização por hidrogênio e limitem vazamentos a valores abaixo de 10^-6 sccs.[3]Departamento de Energia dos EUA, "Plano do Programa de Hidrogênio," energy.gov Os hubs da Califórnia e da Costa do Golfo exigem válvulas certificadas para dutos, postos de abastecimento e processos industriais. Os fabricantes que empregam revestimentos especializados e usinagem de precisão podem estender a vida útil das válvulas em até 60%, reduzindo assim o custo total de propriedade para os operadores. O cumprimento antecipado das normas posiciona os fornecedores para conquistar acordos de estrutura de longo prazo à medida que a economia do hidrogênio se expande.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço e das ligas comprimindo as margens dos fabricantes de equipamentos originais | -0.4% | Nacional, mais intensa em regiões com uso intensivo de aço | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para comissionamento e manutenção de válvulas inteligentes | -0.3% | Nacional, aguda em áreas rurais e industriais | Médio prazo (2 a 4 anos) |

| Preocupações com cibersegurança retardando implantações de válvulas conectadas | -0.25% | Nacional, locais de infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Alto custo inicial dos sistemas de automação de válvulas limitando a adoção | -0.2% | Nacional, usuários municipais e industriais sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço e das Ligas Comprimindo as Margens dos Fabricantes de Equipamentos Originais

Os preços à vista do aço flutuaram entre 40% e 60% em 2024, comprimindo as margens dos fabricantes de válvulas vinculados a contratos de longo prazo. Empresas menores que não dispõem de programas de hedge enfrentam maiores oscilações nos resultados, às vezes redesenhando produtos com materiais alternativos. Cláusulas de sobretaxa e precificação baseada em índices ajudam as empresas maiores a compensar a volatilidade, mas a implementação exige negociação com clientes e atualizações de sistemas. A volatilidade também complica o planejamento de estoques, aumentando as necessidades de capital de giro e potencialmente atrasando os investimentos em inovação.

Escassez de Mão de Obra Qualificada para Comissionamento e Manutenção de Válvulas Inteligentes

Aproximadamente 35% a 40% dos técnicos atuais precisam de qualificação adicional para instalar e manter válvulas conectadas, de acordo com pesquisas do setor. Os municípios rurais e as pequenas plantas sentem o impacto mais intensamente, o que retarda a adoção de automação avançada. Os programas de treinamento e as parcerias com faculdades técnicas avançam lentamente, deixando os operadores dependentes de especialistas terceirizados e elevando os custos do ciclo de vida. Os fornecedores que incluem treinamento e suporte remoto diferenciam suas ofertas, mas devem absorver custos adicionais de serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Válvulas de Gaveta Lideram Apesar do Avanço das Válvulas Borboleta

As válvulas de gaveta detiveram 27,24% da participação do mercado de válvulas dos EUA em 2025, refletindo seu uso consolidado em dutos e redes hídricas, onde o fechamento hermético é obrigatório. Suas especificações estabelecidas as tornam a escolha padrão em muitas normas de engenharia, sustentando uma demanda constante de substituição. As válvulas borboleta ganham impulso com um CAGR de 5,05%, valorizadas por sua pegada compacta e operação rápida de um quarto de volta em sistemas de HVAC e linhas de processo automatizadas. O tamanho do mercado de válvulas dos EUA para designs do tipo borboleta cresce à medida que os proprietários de instalações priorizam a eficiência energética e o controle remoto. As válvulas globo e de retenção permanecem como componentes essenciais para regulação de fluxo e prevenção de refluxo, enquanto as válvulas de controle ocupam nichos de maior valor impulsionados por requisitos de precisão. O crescimento nos protótipos de manufatura aditiva permite personalização rápida; no entanto, a produção em larga escala ainda favorece a fundição tradicional devido a considerações de custo e durabilidade.

As equipes de engenharia estão avaliando cada vez mais o custo total instalado em vez do preço de compra, beneficiando as válvulas borboleta, onde a economia de peso reduz as despesas estruturais e de acionamento. Em contrapartida, as válvulas de gaveta mantêm domínio em serviços corrosivos ou abrasivos, oferecendo vedações de cunha robustas e caminhos de fluxo de passagem plena. As retroadaptações de feedback de posição digital permitem que as válvulas de gaveta legadas se integrem às plataformas DCS da planta, estendendo a vida útil e alinhando-se às modernas estratégias de monitoramento. Os fornecedores capazes de dar suporte a frotas mistas de válvulas de gaveta e borboleta por meio de software unificado de gestão de ativos conquistam contratos de manutenção, aprofundando assim a fidelização dos clientes no mercado de válvulas dos EUA.

Por Material: Domínio do Aço Enfrenta Desafio dos Plásticos

Os produtos de aço detiveram uma participação de mercado de 40,88% em 2025, sustentados por sua alta resistência à tração e tolerância à temperatura, que são essenciais para aplicações de energia upstream e processamento químico. A metalurgia aprimorada e os revestimentos estendem o tempo médio entre falhas, salvaguardando o papel do aço em serviços críticos. As válvulas plásticas crescem na taxa mais rápida, com um CAGR de 4,92%, impulsionadas por sua resistência à corrosão e menor peso de instalação no tratamento de água e em determinados processos químicos. Espera-se que o tamanho do mercado de válvulas dos EUA para plásticos se expanda ainda mais à medida que as concessionárias atendem aos mandatos de substituição de chumbo.

As concessionárias avaliam os custos do ciclo de vida, frequentemente optando por plástico em linhas de baixa pressão onde a corrosão gera substituições frequentes de aço. Soluções híbridas, como corpos de aço revestidos de plástico, equilibram resistência e resistência química, capturando uma fatia da faixa de média pressão. Os materiais à base de ligas mantêm uma posição premium em ambientes extremos, como aplicações nucleares e aeroespaciais, embora volumes limitados restrinjam sua participação de mercado. O ferro fundido continua a servir os sistemas municipais legados, mas seu uso declina lentamente devido ao seu peso e desvantagens de corrosão. As inovações em materiais continuam sendo fundamentais para atender a padrões ambientais e de desempenho cada vez mais rigorosos, especialmente à medida que a introdução dos serviços de hidrogênio apresenta novos desafios de compatibilidade.

Por Método de Acionamento: Métodos Manuais Persistem Apesar do Crescimento Elétrico

Em 2025, o acionamento manual deteve uma participação de 49,10% do mercado de válvulas dos EUA, evidenciando uma preferência persistente por soluções simples e de baixo investimento de capital, especialmente quando a automação oferece valor agregado mínimo. Além de sua função primária, os controles manuais desempenham um papel fundamental como sistemas de segurança de reserva em diversas indústrias de processo. Enquanto isso, o acionamento elétrico experimenta o crescimento mais rápido, com um CAGR de 5,44%, impulsionado pela integração de IoT, pela demanda por controle preciso e pela queda nos custos dos atuadores. Com o mercado de válvulas dos EUA tendendo cada vez mais a ativos conectados, os operadores de plantas estão se inclinando para unidades elétricas que transmitem continuamente dados de saúde para plataformas de manutenção preditiva.

Os atuadores pneumáticos ganham espaço em zonas de risco, priorizando a segurança intrínseca, enquanto as unidades hidráulicas continuam sendo indispensáveis em cenários de alta força, como os que envolvem válvulas de duto de grande diâmetro. Além disso, os sistemas eletro-hidráulicos híbridos ganham espaço em aplicações submarinas, oferecendo redundância, mas também introduzindo maiores desafios de manutenção.

Por Setor de Usuário Final: Liderança do Petróleo e Gás É Desafiada pelo Crescimento do Processamento de Alimentos

O petróleo e o gás representaram 32,40% da participação do mercado de válvulas dos EUA em 2025, englobando aplicações de produção, midstream e refino que dependem de um amplo espectro de tipos de válvulas. Os níveis de atividade nas bacias de xisto e nos complexos petroquímicos da Costa do Golfo reforçam a demanda de curto prazo. O segmento de alimentos e bebidas registra o CAGR mais rápido de 5,03%, impulsionado por rigorosas normas de higiene que impulsionam a substituição frequente de válvulas por unidades de design sanitário. O crescimento é paralelo aos investimentos em automação, como sistemas de embalagem e limpeza in-place, que exigem válvulas resistentes à corrosão e de fácil limpeza.

O processamento químico, a geração de energia e o tratamento de água e efluentes apresentam ciclos de substituição estáveis vinculados à conformidade regulatória e ao envelhecimento da infraestrutura. A fabricação farmacêutica, embora de menor volume, apresenta altos preços médios de venda devido a requisitos de documentação e validação. As indústrias de mineração, celulose e papel buscam designs resistentes à abrasão, apoiando fornecedores de nicho. Coletivamente, os perfis de demanda diversificados protegem o setor de válvulas dos EUA contra as oscilações nos preços das commodities, fomentando um crescimento geral moderado.

Análise Geográfica

O Sul liderou o mercado de válvulas dos EUA com uma participação de 35,22% em 2025. Texas e Louisiana continuam a investir em refino, terminais de exportação de GNL e retroadaptações de captura de carbono que dependem fortemente de válvulas para serviços severos. Os incentivos federais para sequestro de CO₂ ampliam ainda mais a demanda por designs resistentes à corrosão e de alta pressão. As plataformas offshore no Golfo do México adicionam requisitos especializados de válvulas submarinas, reforçando o domínio regional.

O Oeste registra o CAGR mais rápido de 5,68% até 2031, à medida que a construção de centros de dados no Arizona, Nevada e Califórnia exige válvulas de resfriamento de precisão. Projetos de energia renovável, como plantas solares concentradas e geotérmicas, introduzem condições de serviço a alta temperatura e erosivas que favorecem o uso de materiais avançados. O roteiro dos hubs de hidrogênio da Califórnia acelera a implantação antecipada de válvulas habilitadas para hidrogênio, posicionando a região na vanguarda das especificações de próxima geração.

No Nordeste, o envelhecimento das redes de distribuição de água impulsiona programas de substituição, financiados por subsídios federais e estaduais. As concessionárias especificam válvulas inteligentes e livres de chumbo com monitoramento remoto, criando oportunidades constantes para produtos habilitados com IoT. O Meio-Oeste, ancorado por plantas automotivas e químicas, enfatiza a manutenção preditiva e a otimização de processos, estimulando a demanda por válvulas de controle integradas com sistemas MES de planta. Embora exibindo crescimento global mais baixo, ambas as regiões geram fluxos de receita consistentes no mercado pós-venda que são fundamentais para a rentabilidade dos fabricantes.

Cenário Competitivo

O mercado de válvulas dos EUA apresenta concentração moderada. As multinacionais líderes, como Emerson Electric, Flowserve e Crane, capturam uma participação significativa por meio de portfólios abrangentes e redes de serviços globais. Os especialistas de médio porte concentram-se em tecnologias de nicho, como válvulas de esfera para serviços severos ou linhas de aço inoxidável sanitário, aproveitando a agilidade e a proximidade com o cliente para contrabalançar as vantagens de escala dos concorrentes maiores. A consolidação persiste, como ilustrado pela aquisição da MOGAS Industries pela Flowserve por USD 290 milhões, que aprimora sua oferta de válvulas de esfera de alta pressão e reforça sua exposição ao setor de energia.

A digitalização diferencia os concorrentes. A integração do DeltaV da Emerson para posicionadores inteligentes ressalta a ênfase estratégica em análises preditivas e compatibilidade perfeita com sistemas de controle. A expansão da instalação da Parker-Hannifin em Ohio demonstra o investimento da empresa em automação avançada e produção em sala limpa para atender à crescente demanda dos setores aeroespacial e industrial. A cibersegurança e a conectividade de API tornam-se requisitos críticos em licitações, impulsionando alianças com fornecedores de software e provedores de nuvem.

Os entrantes disruptivos estão explorando a manufatura aditiva para atendimento rápido de protótipos e geometrias personalizadas, mas enfrentam obstáculos relacionados à escala e à certificação. Os players estabelecidos respondem com centros internos de impressão 3D e pesquisa e desenvolvimento de materiais para encurtar os ciclos de desenvolvimento. As disputas por participação de mercado estão cada vez mais dependendo de contratos de serviço ao longo do ciclo de vida, disponibilidade de peças de reposição e capacidade de treinar o pessoal dos clientes em plataformas de válvulas inteligentes. Os fornecedores que oferecem pacotes integrados — compreendendo hardware, software e serviços de campo — fortalecem suas vantagens competitivas à medida que o mercado de válvulas dos EUA transita para modelos de aquisição baseados em resultados.

Líderes do Setor de Válvulas dos Estados Unidos

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

Crane Company

Rotork plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Rotork adquiriu a SignalFire Wireless Telemetry por USD 85 milhões para integrar monitoramento sem fio de longo alcance e diagnósticos em sua linha de produtos de atuadores elétricos.

- Junho de 2025: A Crane Company comprometeu USD 120 milhões para expandir sua instalação em Mansfield, Ohio, adicionando capacidade de manufatura aditiva para válvulas de assento metálico para serviços severos.

- Abril de 2025: A Flowserve lançou uma plataforma de gêmeo digital baseada em nuvem que fornece modelagem de desempenho em tempo real e manutenção preditiva para seu portfólio de válvulas de controle.

- Fevereiro de 2025: A Emerson Electric inaugurou um centro de inovação em válvulas de USD 40 milhões em Houston dedicado ao projeto de válvulas habilitadas para hidrogênio, testes e prototipagem rápida.

Escopo do Relatório do Mercado de Válvulas dos Estados Unidos

Uma válvula é um dispositivo mecânico que controla o fluxo de fluidos, como líquidos, gases ou suspensões, em uma tubulação ou outro meio de fechamento. As válvulas são de diferentes tipos e possuem funções específicas de acordo com as quais são utilizadas para diversas aplicações nos setores, como petróleo e gás, químico, resíduos e efluentes, entre outros.

O Relatório do Mercado de Válvulas dos EUA é Segmentado por Tipo (Válvula de Esfera, Válvula Borboleta, Válvula de Gaveta, Válvula Globo, Válvula de Retenção, Válvula de Plugue, Válvula de Controle, Outros Tipos), Material (Aço, Ferro Fundido, Base de Liga, Plástico, Outros Materiais), Método de Acionamento (Manual, Pneumático, Elétrico, Hidráulico, Outros Métodos), Setor de Usuário Final (Petróleo e Gás, Geração de Energia e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Válvula de Esfera |

| Válvula Borboleta |

| Válvula de Gaveta |

| Válvula Globo |

| Válvula de Retenção |

| Válvula de Plugue |

| Válvula de Controle |

| Outros Tipos |

| Aço |

| Ferro Fundido |

| Base de Liga |

| Plástico |

| Outros Materiais |

| Manual |

| Pneumático |

| Elétrico |

| Hidráulico |

| Outros Métodos de Acionamento |

| Petróleo e Gás |

| Geração de Energia |

| Químico |

| Água e Efluentes |

| Mineração |

| Alimentos e Bebidas |

| Farmacêuticos |

| Outros Setores de Usuário Final |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo | Válvula de Esfera |

| Válvula Borboleta | |

| Válvula de Gaveta | |

| Válvula Globo | |

| Válvula de Retenção | |

| Válvula de Plugue | |

| Válvula de Controle | |

| Outros Tipos | |

| Por Material | Aço |

| Ferro Fundido | |

| Base de Liga | |

| Plástico | |

| Outros Materiais | |

| Por Método de Acionamento | Manual |

| Pneumático | |

| Elétrico | |

| Hidráulico | |

| Outros Métodos de Acionamento | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Químico | |

| Água e Efluentes | |

| Mineração | |

| Alimentos e Bebidas | |

| Farmacêuticos | |

| Outros Setores de Usuário Final | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de válvulas dos EUA?

O tamanho do mercado de válvulas dos EUA é de USD 19,94 bilhões em 2026.

Com que rapidez se espera que o mercado de válvulas dos EUA cresça?

Está projetado para se expandir a um CAGR de 4,86%, atingindo USD 25,28 bilhões até 2031.

Qual tipo de válvula está crescendo mais rapidamente?

As válvulas borboleta apresentam o maior crescimento, avançando a um CAGR de 5,05% até 2031.

Qual região lidera a demanda de válvulas nos EUA?

O Sul representa 35,22% da demanda nacional devido à atividade energética e petroquímica.

Qual é a principal restrição à adoção de válvulas inteligentes?

Uma escassez nacional de mão de obra qualificada para comissionamento e manutenção de válvulas conectadas retarda a implantação.

Qual tecnologia de acionamento está ganhando espaço mais rapidamente?

Os atuadores elétricos registram o CAGR mais forte de 5,44% à medida que as plantas digitalizam as operações.

Página atualizada pela última vez em: