Tamanho e Participação do Mercado de Injetores de Meios de Contraste

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Injetores de Meios de Contraste por Mordor Intelligence

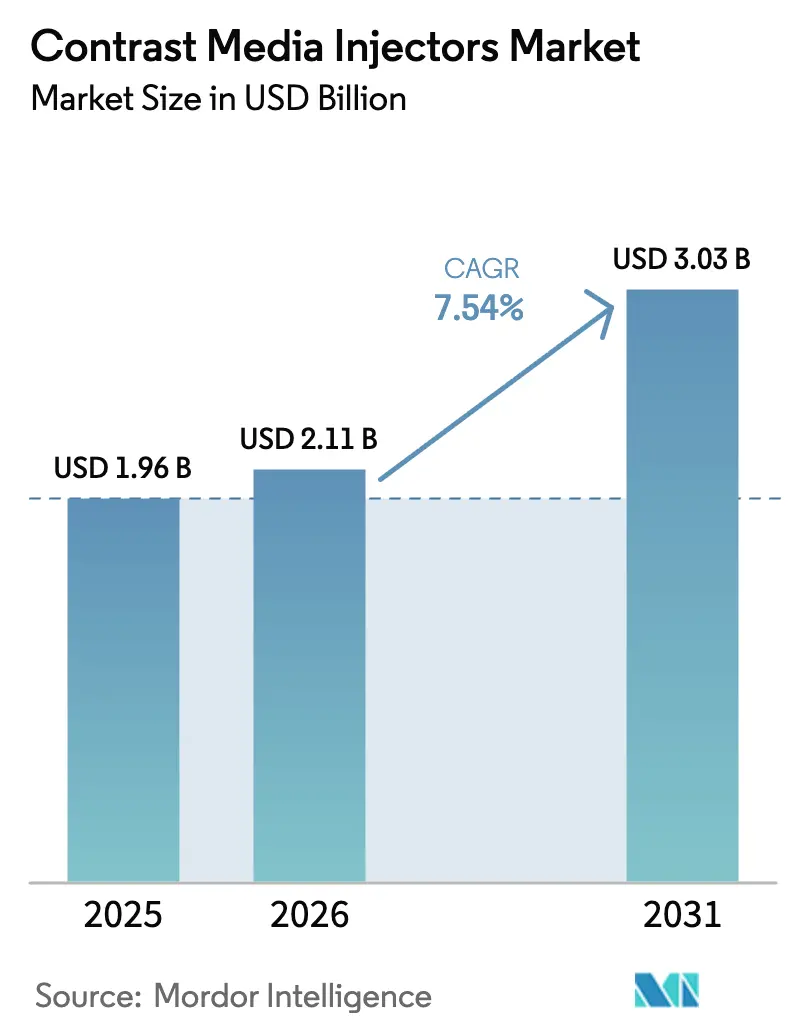

Espera-se que o tamanho do Mercado de Injetores de Meios de Contraste cresça de USD 1,96 bilhão em 2025 para USD 2,11 bilhões em 2026 e está previsto para atingir USD 3,03 bilhões até 2031 a um CAGR de 7,54% no período 2026-2031.

A rápida automação da administração de contraste, os recursos obrigatórios de rastreamento de dose e a primeira geração de protocolos de injeção com inteligência artificial aprovados pela FDA estão substituindo progressivamente as técnicas manuais e os sistemas mais antigos de cabeça única. Os hospitais estão renovando suas frotas para se alinhar às diretrizes de controle de infecção, enquanto os fornecedores enfatizam vínculos com consumíveis que fidelizam os clientes em contratos de serviço plurianuais. As plataformas sem seringa e de cabeça dupla estão se tornando o padrão em unidades móveis de AVC e salas de intervenção, onde as restrições de espaço e a precisão do fluxo de trabalho são mais relevantes. No cenário competitivo, os cinco principais fornecedores controlam uma base instalada considerável, mas os concorrentes regionais continuam conquistando contas sensíveis ao preço por meio de serviços localizados e financiamento flexível.

Principais Conclusões do Relatório

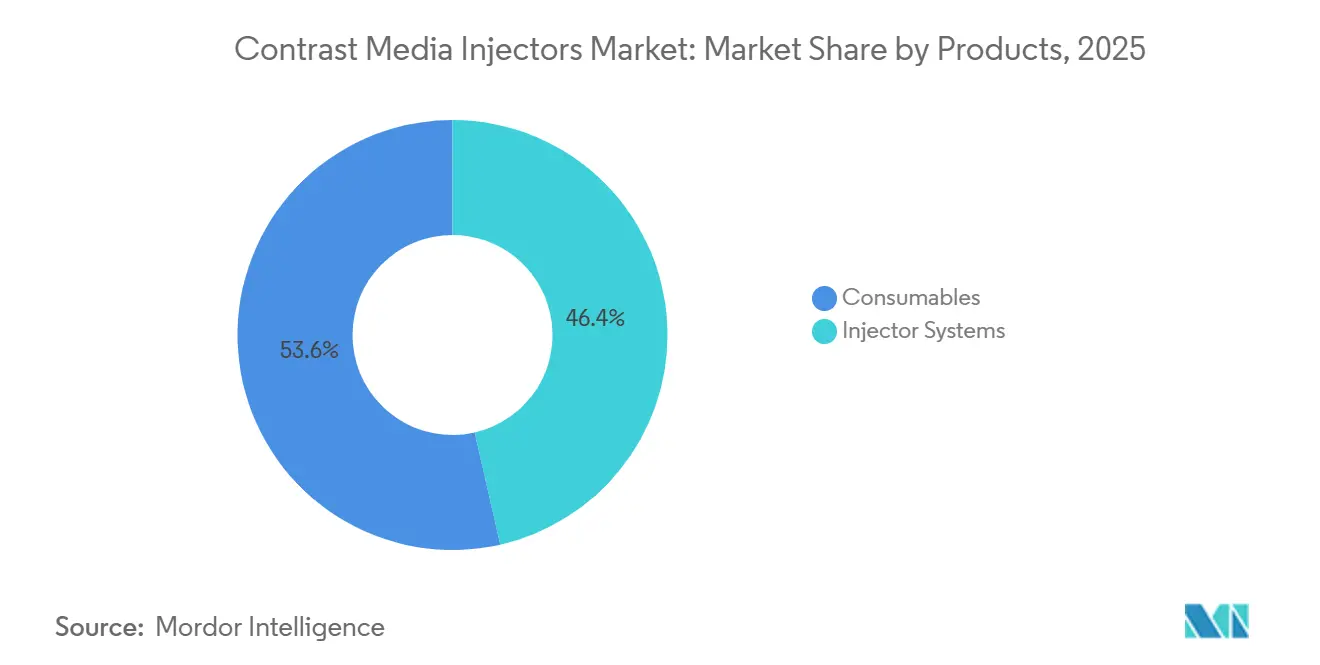

- Por categoria de produto, os consumíveis capturaram 53,56% da participação de receita em 2025, enquanto os sistemas de injetores devem se expandir a um CAGR de 8,25% até 2031.

- Por tipo de injetor, as plataformas de cabeça única representaram 45,53% da participação do mercado de injetores de meios de contraste em 2025, enquanto os modelos sem seringa avançam a um CAGR de 10,85% até 2031.

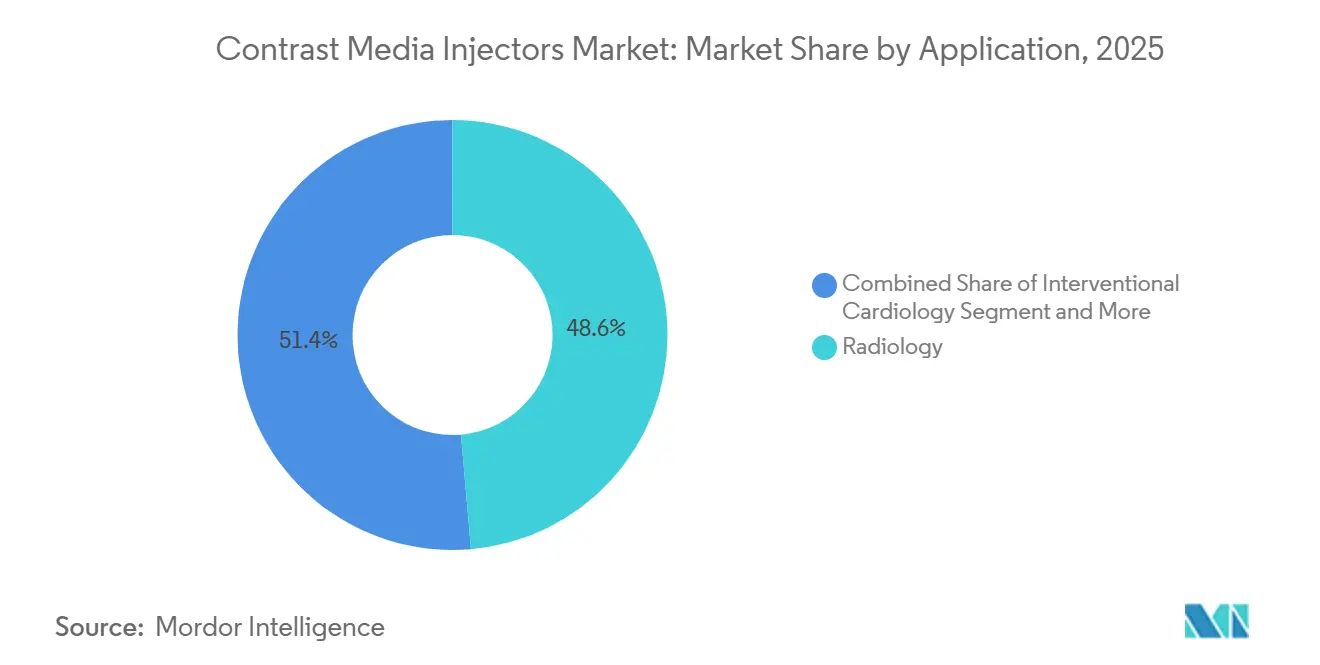

- Por aplicação, a radiologia deteve 48,63% da demanda em 2025, e a cardiologia intervencionista deve crescer a um CAGR de 9,87% até 2031.

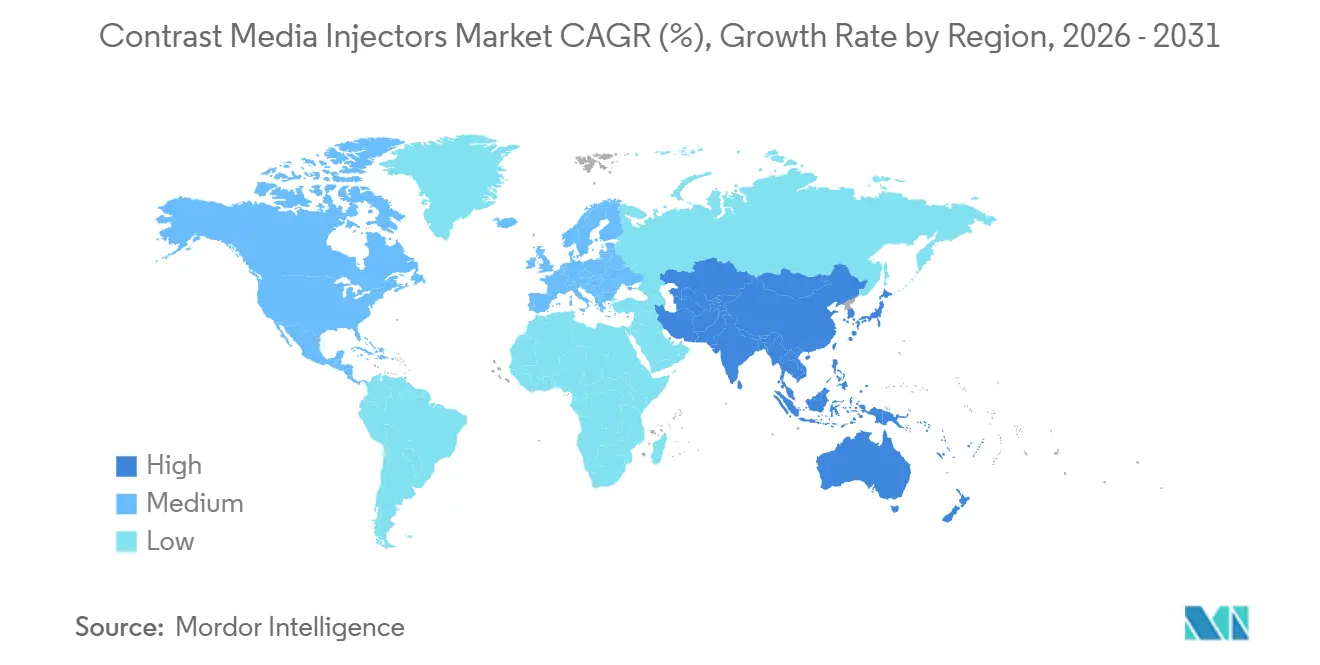

- Por geografia, a América do Norte respondeu por 36,13% da receita de 2025, mas a Ásia-Pacífico está posicionada para um CAGR de 9,51% que reduzirá a diferença até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Injetores de Meios de Contraste*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por procedimentos diagnósticos e intervencionistas minimamente invasivos | +2.1% | Global, maior na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Rápido crescimento de instalações de TC/RM em hospitais de renda média | +1.8% | Ásia-Pacífico central, expansão para Oriente Médio e América Latina | Longo prazo (≥4 anos) |

| Pressão regulatória para rastreamento de dose de contraste e automação de segurança | +1.3% | América do Norte e UE, adoção antecipada na Austrália | Curto prazo (≤2 anos) |

| Protocolos de injeção com inteligência artificial melhorando o fluxo de trabalho e reduzindo desperdícios | +1.0% | Global, liderado pelos EUA, Alemanha e Japão | Médio prazo (2-4 anos) |

| Surgimento de redes de imagem ambulatorial baseadas em valor | +0.7% | América do Norte, crescendo na Europa Ocidental | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas de cabeça dupla e sem seringa em unidades móveis de AVC e laboratórios de cateterismo | +0.6% | América do Norte e UE para unidades de AVC, Ásia-Pacífico para laboratórios de cateterismo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Procedimentos Diagnósticos e Intervencionistas Minimamente Invasivos

A imagem em tempo real agora fundamenta biópsias guiadas por TC, substituições valvares e trombectomias neurológicas, cada uma das quais requer um tempo de bólus preciso que somente injetores automatizados conseguem fornecer. O NHS England registrou 46,6 milhões de estudos diagnósticos em 2024, incluindo 7,65 milhões de tomografias computadorizadas com contraste que utilizaram predominantemente injetores de potência. As diretrizes de cardiologia atualizadas em 2024 recomendam o uso do menor volume de iodo viável, um padrão alcançável apenas com sistemas capazes de medir o fluxo em frações de mililitro. Demonstrou-se que os injetores de cabeça dupla reduzem o tempo de procedimento no laboratório de cateterismo em cerca de 15%, eliminando as trocas manuais de seringa[1]Colégio Americano de Radiologia, "Manual do ACR sobre Meios de Contraste 2024," acr.org. Os fornecedores que sincronizam os parâmetros do injetor com os protocolos do scanner por meio de interfaces HL7 estão bem posicionados, pois os fabricantes menores têm dificuldade em replicar essa profundidade de software. Em conjunto, o crescimento dos procedimentos e a complexidade do fluxo de trabalho protegem a demanda por plataformas de próxima geração no mercado de injetores de meios de contraste.

Rápido Crescimento de Instalações de TC/RM em Hospitais de Renda Média

China, Índia e Sudeste Asiático estão adquirindo scanners de TC de alta resolução e RM de 3 Tesla em um ritmo sem precedentes, e as compras de injetores são tipicamente incluídas em cada negociação de scanner. A Wipro GE Healthcare comprometeu INR 8.000 crores (USD 960 milhões) em 2024 para expandir a fabricação indiana voltada para cidades de segundo e terceiro nível, onde a densidade de scanners está abaixo de duas unidades por 100.000 habitantes. Esses hospitais são mais sensíveis ao preço do que seus pares metropolitanos, portanto preferem modelos básicos de cabeça única, mas em volumes suficientemente grandes para elevar o valor geral do mercado. Os programas de estímulo governamental que subsidiam a aquisição de scanners frequentemente ignoram os injetores, levando os fornecedores a criar planos flexíveis de arrendamento ou pagamento por procedimento. À medida que as instalações de renda média expandem sua capacidade de imagem avançada, o efeito de arrasto eleva materialmente o mercado de injetores de meios de contraste.

Pressão Regulatória para Rastreamento de Dose de Contraste e Automação de Segurança

A FDA continua a integrar o relatório de dose de contraste em prontuários eletrônicos de saúde certificados, tornando efetivamente a documentação automática um recurso indispensável. O Manual de Meios de Contraste 2024 do Colégio Americano de Radiologia reafirmou a segurança dos agentes iodados em pacientes cuja TFGe é de pelo menos 45 mL/min/1,73 m², mas simultaneamente defendeu o monitoramento de dose para reduzir a exposição repetida desnecessária. A aplicação europeia do Regulamento de Dispositivos Médicos, atualizado em 2024 para incluir vigilância pós-mercado granular para dispositivos de Classe IIb, elevou os custos de conformidade e pressionou os fornecedores menores. Os hospitais, portanto, tendem a confiar em marcas reconhecidas com sistemas de qualidade comprovados e conectividade HL7 bidirecional que alimenta dados de dose, fluxo e pressão diretamente nos prontuários dos pacientes. Esses requisitos favorecem os líderes atuais no mercado de injetores de meios de contraste.

Protocolos de Injeção com Inteligência Artificial Melhorando o Fluxo de Trabalho e Reduzindo Desperdícios

O software AiMIFY da Bracco, aprovado pela FDA em outubro de 2024, utiliza reconstrução por aprendizado profundo para dobrar a conspicuidade do contraste, permitindo que os radiologistas reduzam as doses de iodo em até 50% sem comprometer a qualidade da imagem. A Philips documentou uma redução de 22% no desperdício de contraste em uma rede de 12 hospitais nos EUA após a implantação do CT Smart Workflow em 2025. A Guerbet seguiu em junho de 2025 com o Contrast&Care 2.0, um mecanismo em nuvem que adapta as configurações de injeção ao peso e à função renal do paciente. Essas ferramentas de inteligência artificial comprimem a receita de consumíveis, mas prolongam os estoques de contraste existentes, protegendo indiretamente os hospitais de choques de abastecimento. À medida que os centros acadêmicos demonstram equivalência clínica em doses menores, os hospitais comunitários adotarão os mesmos algoritmos, reforçando a inteligência artificial como um impulsionador estrutural no mercado de injetores de meios de contraste.

Análise de Impacto das Restrições do Mercado de Injetores de Meios de Contraste*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas avançados de múltiplas cabeças | -1.2% | Global, agudo em mercados emergentes e hospitais comunitários menores | Médio prazo (2-4 anos) |

| Eventos adversos e preocupações com nefrotoxicidade relacionadas ao uso de contraste | -0.9% | Global, maior escrutínio na América do Norte e UE | Longo prazo (≥4 anos) |

| Volatilidade da cadeia de suprimentos para tubulações e seringas de uso único | -0.8% | Global, disruptivo na América do Norte e UE | Curto prazo (≤2 anos) |

| Limites de reembolso regional para consumíveis | -0.7% | Austrália, Medicare dos EUA, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Avançados de Múltiplas Cabeças

Os injetores de cabeça dupla e sem seringa têm preços 40-60% acima dos modelos de cabeça única, colocando-os fora do alcance de muitos hospitais públicos e pequenas instalações ambulatoriais. O injetor de RM sem seringa Max 3 da Bracco, aprovado pela FDA em dezembro de 2024, custa entre USD 80.000 e USD 100.000 por unidade, um valor que somente centros de alto volume conseguem amortizar. O orçamento federal australiano de 2024-25 financiou scanners de RM, mas deixou as compras de injetores a cargo dos orçamentos de capital locais, forçando os departamentos de radiologia a priorizar equipamentos de imagem essenciais em detrimento de sistemas auxiliares. Os diretores financeiros ainda se recuperando dos choques de abastecimento da era pandêmica continuam a adiar grandes desembolsos de equipamentos. Esse obstáculo modera o crescimento de curto prazo das plataformas premium no mercado de injetores de meios de contraste.

Eventos Adversos e Preocupações com Nefrotoxicidade Relacionadas ao Uso de Contraste

Embora o Manual do ACR de 2024 tenha relatado risco insignificante de lesão renal induzida por contraste em pacientes com função renal adequada, a ansiedade medicolegal persiste. Uma metanálise do BMC Nephrology de 2024 encontrou incidência de LRA variando de 11% a 40% entre coortes de alto risco selecionadas. As diretrizes japonesas de 2024 confirmaram zero casos de fibrose sistêmica nefrogênica com agentes de gadolínio do grupo II, mesmo em pacientes em diálise. No entanto, percepções persistentes de formulações anteriores levam alguns clínicos a realizar triagem excessiva e, ocasionalmente, adiar exames de imagem indicados. Os fornecedores agora incorporam verificações de TFGe e redução automática de dose no software, o que adiciona custo e complexidade que as empresas menores têm dificuldade em acompanhar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Injetores de Meios de Contraste

Por Produtos:

Consumíveis Sustentam Receita Recorrente, Sistemas Impulsionam a InovaçãoOs consumíveis representaram 53,56% da receita em 2025, um resultado que ressalta a grande base instalada ainda dependente de tubulações e seringas de uso único. A plataforma Centargo da Bayer, aprovada no final de 2024, utiliza um reservatório para múltiplos pacientes que reduz as despesas com descartáveis por exame em cerca de 30%, uma economia que os centros de alto volume percebem imediatamente. Os sistemas de injetores devem crescer a um CAGR de 8,25% até 2031, à medida que os hospitais renovam suas frotas para obter integração de inteligência artificial, rastreamento de dose e conectividade sem fio. Os injetores de TC permanecem o maior subsegmento porque a TC gera mais estudos com contraste do que a RM, embora as instalações de RM de campo mais alto estejam elevando a demanda por injetores de potência compatíveis com RM. O fluxo de consumíveis está sendo pressionado pela tecnologia sem seringa e pela redução de dose baseada em inteligência artificial, mas os protocolos de controle de infecção ainda obrigam o uso de tubulações de uso único, garantindo um crescimento estável, embora mais lento, para as linhas descartáveis no tamanho do mercado de injetores de meios de contraste.

A receita de consumíveis está cada vez mais vinculada a pacotes de serviços nos quais os hospitais assinam contratos plurianuais que fixam os preços das tubulações em troca de manutenção com desconto. O investimento da Bracco em 2024 para triplicar a capacidade em seu site de contraste para ultrassom em Genebra sinaliza confiança de que os ganhos de volume superarão os declínios de dose por unidade. A bifurcação é clara: injetores premium com baixa intensidade de consumíveis atraem hospitais de pesquisa, enquanto sistemas de menor custo com maior consumo de descartáveis continuam a dominar os ambientes comunitários, sustentando uma combinação de receita equilibrada no mercado de injetores de meios de contraste.

Por Tipo de Injetores:

Plataformas Sem Seringa Perturbam as Arquiteturas TradicionaisOs injetores de cabeça única representaram 45,53% da participação do mercado de injetores de meios de contraste em 2025, um testemunho de sua posição consolidada nas salas de TC e RM de rotina. Os sistemas sem seringa, no entanto, devem avançar a um CAGR de 10,85% até 2031, impulsionados pelas unidades móveis de AVC e pelos mandatos de controle de infecção. O Max 3 sem fio da Bracco, aprovado pela FDA em dezembro de 2024, elimina as seringas descartáveis e reduz o tempo de configuração em aproximadamente 40%. Os injetores de cabeça dupla atendem às salas de intervenção onde a ciclagem rápida de contraste-solução salina é obrigatória; estudos publicados em 2024 mostraram reduções de tempo de procedimento de cerca de 15% em laboratórios de cateterismo movimentados.

Os hospitais chineses, conscientes dos preços, ainda adotam uma abordagem de cabeça única em primeiro lugar, embora o aumento dos custos de mão de obra esteja aguçando o interesse em opções de cabeça dupla favoráveis ao fluxo de trabalho. Os modelos sem seringa encontraram um nicho em ambientes ambulatoriais porque os técnicos podem pré-carregar múltiplas doses sem romper os campos estéreis, um benefício destacado pela avaliação de 2024 do JAMA Neurology sobre scanners de TC em ambulâncias. A convergência de eficiência de fluxo de trabalho e controle de infecção manterá as unidades sem seringa na vanguarda da inovação, mesmo que a base instalada legada ancore os volumes de cabeça única no mercado de injetores de meios de contraste.

Por Aplicação:

Cardiologia Intervencionista Supera o Crescimento da RadiologiaA radiologia deteve 48,63% da demanda em 2025, refletindo o alto volume de estudos de TC e RM oncológicos e neurológicos. No entanto, a cardiologia intervencionista deve se expandir a um CAGR de 9,87% até 2031, à medida que as intervenções coronárias percutâneas aumentam e as terapias valvares transcateter se tornam mainstream. Os dados da Auditoria Nacional de ICP de 2024 registraram mais de 100.000 intervenções coronárias no Reino Unido, cada uma exigindo uma administração precisa de bólus que os injetores automatizados fornecem[2]Instituto Nacional de Pesquisa em Resultados Cardiovasculares, "Auditoria de ICP 2024," nicor.org.uk . Os sistemas de cabeça dupla estão se padronizando nesses laboratórios porque a lavagem imediata com solução salina reduz a carga de iodo e diminui o risco de nefropatia.

O crescimento da radiologia está moderando à medida que os protocolos otimizados por inteligência artificial reduzem os volumes de contraste por estudo em até 50%, uma capacidade validada pela aprovação do AiMIFY da Bracco em 2024. Os segmentos de radiologia intervencionista e trombectomia neurológica ficam atrás da cardiologia em tamanho absoluto, mas avançam em taxas de dígito único médio à medida que as terapias minimamente invasivas substituem a cirurgia. Coletivamente, a mudança em direção a procedimentos vasculares complexos está deslocando o mix de aplicações para injetores de alta especificação, reforçando a demanda premium no tamanho do mercado de injetores de meios de contraste.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Injetores de Meios de Contraste na América do Norte

A América do Norte manteve 36,13% da receita global em 2025, sustentada por mais de 40.000 tomógrafos computadorizados e 13.000 scanners de ressonância magnética somente nos Estados Unidos. A adoção antecipada de software de injeção com inteligência artificial e hardware sem seringa impulsiona a demanda por substituição, enquanto os incentivos dos pagadores levam os prestadores a documentar cada dose. No entanto, o crescimento do volume atingiu um platô, pois os hospitais maduros priorizam a utilização em detrimento da expansão.

Mercado de Injetores de Meios de Contraste na APAC

Prevê-se que a Ásia-Pacífico registre um CAGR de 9,51% até 2031, à medida que China, Índia, Indonésia e Vietnã expandem as redes de hospitais públicos. O investimento da Wipro GE em 2024 sublinha a escala das instalações futuras; as vendas de injetores geralmente acompanham os envios de scanners em uma proporção de um para um em instalações de renda média. A Siemens Healthineers reportou um crescimento orgânico de 8,2% na Ásia-Pacífico excluindo a China no exercício fiscal de 2024, confirmando uma demanda robusta por infraestrutura de imagem[3]Siemens Healthineers, "Relatório Anual 2024," siemens-healthineers.com. Essas condições sustentarão um forte crescimento unitário para o mercado de injetores de meios de contraste em toda a região.

Mercado de Injetores de Meios de Contraste na EMEA, Oceania e América do Sul

A Europa permanece expressiva, porém com crescimento lento, limitada por tetos orçamentários e ciclos mais longos de substituição de equipamentos. A decisão da Austrália em 2024 de reduzir as taxas de tomografia computadorizada em 2% evidencia o controle de custos, obrigando os prestadores a buscar injetores com custos de consumíveis mais baixos. O Oriente Médio e partes da África continuam adquirindo sistemas premium para centros de turismo médico, enquanto a depreciação cambial na América do Sul eleva os custos de capital e prolonga os intervalos de substituição. As economias regionais divergentes obrigam os fornecedores a manter portfólios duplos que abrangem cabeças únicas de nível básico e designs premium sem seringa, uma estratégia que sustenta a resiliência global do mercado de injetores de meios de contraste.

Cenário Competitivo

Bayer, GE Healthcare, Siemens Healthineers e Bracco juntos fornecem uma porcentagem significativa da capacidade instalada de injetores, resultando em concentração moderada. A plataforma Centargo da Bayer, aprovada pela FDA em novembro de 2024, superou 7 milhões de usos por pacientes em 49 países até meados de 2025 e recentemente obteve aprovação para frascos de dose única que ampliam as opções de contraste. A Bracco diferenciou seu hardware com o software AiMIFY, um algoritmo aprovado pela FDA que reduz pela metade a dose de iodo sem perder a conspicuidade das lesões, gerando um novo fluxo de receita de licenças além das vendas de equipamentos.

Especialistas regionais como a Nemoto Kyorindo no Japão e a ulrich medical na Alemanha ganham contratos onde a proximidade do serviço e descontos de preço de 20-30% superam os recursos de inteligência artificial. Os fabricantes chineses estão melhorando progressivamente a qualidade, mas carecem dos profundos recursos de P&D necessários para as integrações avançadas de software exigidas pelos centros acadêmicos. A Siemens aproveitou sua base de receita de EUR 22 bilhões para certificar múltiplas gerações de injetores sob o quadro europeu atualizado de Regulamento de Dispositivos Médicos, um obstáculo que já pressionou os concorrentes europeus menores.

A tecnologia permanece o principal campo de batalha. O Contrast&Care 2.0 baseado em nuvem da Guerbet, lançado em junho de 2025, personaliza as configurações de injeção para os perfis renais dos pacientes, reduzindo os eventos de extravasamento. A Philips demonstrou 22% de economia de contraste com o CT Smart Workflow em 2025, posicionando-se como parceira de software de valor agregado mesmo sem uma linha de injetores própria. À medida que os hospitais adotam estratégias de imagem empresarial que favorecem ecossistemas integrados de hardware e software, as multinacionais com portfólios de produtos mais amplos consolidarão sua posição no mercado de injetores de meios de contraste.

Líderes do Setor de Injetores de Meios de Contraste

-

GE Healthcare (GE Company)

-

Bracco Group

-

Bayer AG

-

Medtron AG

-

Ulrich GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório sobre o Mercado de Injetores de Meios de Contraste

- AngioDynamics (Navilyst)

- APOLLO RT Co., Ltd.

- Bayer AG (MEDRAD)

- Bracco Imaging S.p.A.

- Canon

- Cook Group

- CS Diagnostics GmbH

- GE Healthcare

- Guerbet Group

- Imaxeon Pty Ltd.

- Injekta A/S

- Medtron

- Nemoto Kyorindo Co., Ltd.

- SCITON Medical

- Shenzhen Anke High-Tech Co., Ltd.

- Shenzhen Seacrown Electromechanical Co., Ltd.

- Siemens Healthineers

- SinoMDT (Sino Medical-Device Tech.)

- Ulrich Medical GmbH & Co. KG

- Vivid Imaging

Desenvolvimento Recente do Setor no Mercado de Injetores de Meios de Contraste

- Dezembro de 2025: A Bayer obteve aprovação 510(k) para adicionar frascos de dose única em múltiplos agentes iodados no injetor de TC para múltiplos pacientes Centargo.

- Novembro de 2025: A Bracco Diagnostics recebeu aprovação da FDA para usar os Pacotes a Granel de Imagem VUEWAY gadopiclenol com o injetor de RM sem seringa Max 3.

Escopo do Relatório Global do Mercado de Injetores de Meios de Contraste

De acordo com o escopo do relatório, os injetores de meios de contraste são dispositivos médicos utilizados para administrar agentes de contraste na corrente sanguínea de um paciente durante procedimentos de imagem, como tomografias computadorizadas, ressonâncias magnéticas ou angiografias.

A segmentação do mercado de injetores de meios de contraste é categorizada com base em produtos, tipos de injetores, aplicações e geografia. O segmento de produtos inclui sistemas de injetores e consumíveis. Os tipos de injetores são ainda divididos em injetores de cabeça única, injetores de cabeça dupla e injetores sem seringa. Em termos de aplicações, o mercado é segmentado em radiologia, cardiologia intervencionista e outras aplicações. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul.

Visão Geral da Segmentação

| Sistemas de Injetores | Sistemas de Injetores para TC |

| Sistemas de Injetores para RM | |

| Sistemas de Injetores para Cardiovascular/Angiografia | |

| Consumíveis | Tubulações |

| Seringas | |

| Outros Consumíveis |

| Injetores de Cabeça Única |

| Injetores de Cabeça Dupla |

| Injetores Sem Seringa |

| Radiologia |

| Cardiologia Intervencionista |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos | Sistemas de Injetores | Sistemas de Injetores para TC |

| Sistemas de Injetores para RM | ||

| Sistemas de Injetores para Cardiovascular/Angiografia | ||

| Consumíveis | Tubulações | |

| Seringas | ||

| Outros Consumíveis | ||

| Por Tipo de Injetores | Injetores de Cabeça Única | |

| Injetores de Cabeça Dupla | ||

| Injetores Sem Seringa | ||

| Por Aplicação | Radiologia | |

| Cardiologia Intervencionista | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de injetores de meios de contraste em 2026 e qual é a sua taxa de crescimento?

O tamanho do mercado de injetores de meios de contraste é de USD 2,11 bilhões em 2026 e está previsto para registrar um CAGR de 7,54% para atingir USD 3,03 bilhões até 2031.

Qual tipo de injetor está se expandindo mais rapidamente?

As plataformas sem seringa devem registrar um CAGR de 10,85% até 2031, pois simplificam o fluxo de trabalho e eliminam as seringas descartáveis.

Qual área de aplicação está posicionada para liderar o crescimento futuro?

A cardiologia intervencionista deve registrar um CAGR de 9,87% à medida que as intervenções coronárias percutâneas e os procedimentos valvares transcateter aumentam nos principais sistemas de saúde.

Qual é o principal mercado regional atualmente?

A América do Norte deteve 36,13% da receita global em 2025, graças a uma grande base instalada de imagem e à rápida adoção de injetores habilitados por inteligência artificial.

Por que os protocolos de inteligência artificial são importantes para a compra de injetores?

Softwares de inteligência artificial como o AiMIFY da Bracco reduzem pela metade a dose de iodo mantendo a qualidade da imagem, ajudando os hospitais a reduzir os custos de consumíveis e a cumprir os mandatos de rastreamento de dose.

Página atualizada pela última vez em: