Tamanho e Participação do Mercado de Diagnósticos In Vitro no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro no Brasil por Mordor Intelligence

O tamanho do mercado de DIV no Brasil foi avaliado em USD 2,25 bilhões em 2025 e estima-se que cresça de USD 2,38 bilhões em 2026 para atingir USD 3,12 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). A demanda crescente decorre de uma população idosa de mais de 32 milhões de pessoas com mais de 60 anos, da expansão do financiamento do setor público por meio do Sistema Único de Saúde e da agenda regulatória da ANVISA para 2024-2025, que prioriza caminhos mais rápidos para diagnósticos inovadores. Investimentos em infraestrutura de diagnóstico no ponto de atendimento (POC), integração de telessaúde, penetração de planos de saúde em cidades de porte médio e fabricação local de reagentes reforçam ainda mais as perspectivas de crescimento. O impulso competitivo se intensifica à medida que os laboratórios se consolidam, os fabricantes de dispositivos internalizam a produção para compensar o risco cambial e os fornecedores de software incorporam inteligência artificial aos fluxos de trabalho de testes. Em conjunto, essas forças posicionam o mercado brasileiro de DIV para uma expansão sustentada de um dígito médio ao longo da década.

Principais Conclusões do Relatório

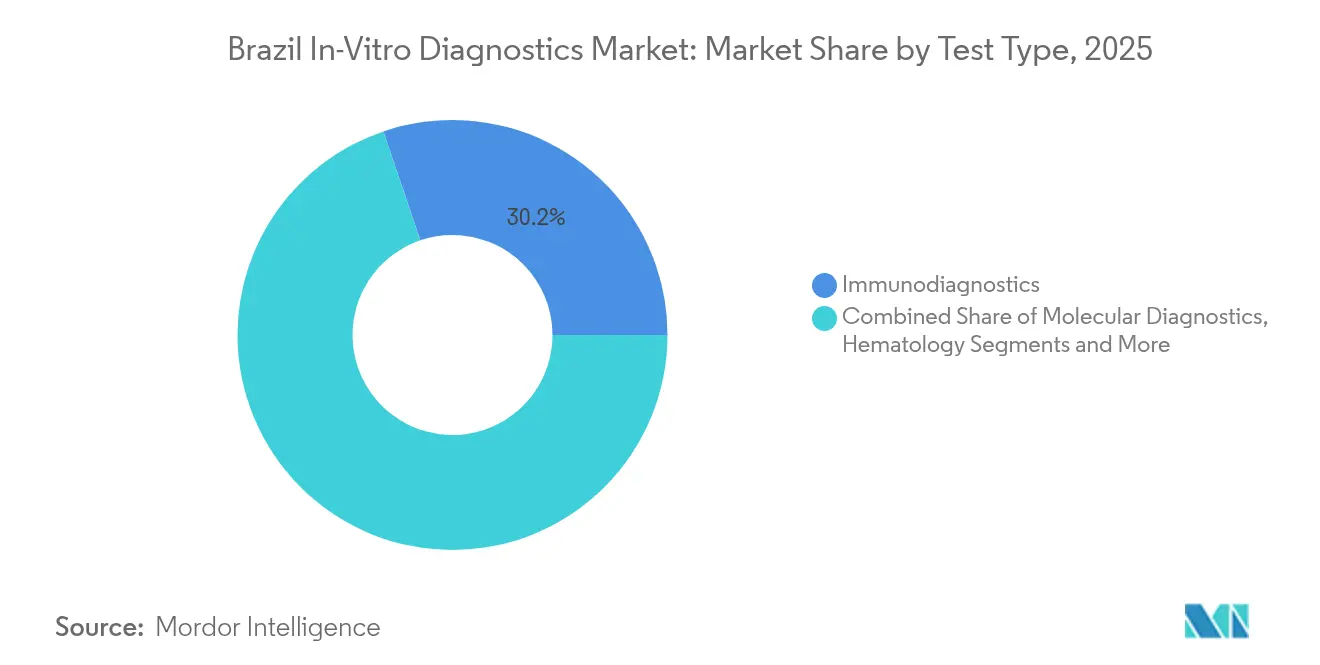

- Por tipo de teste, os imunodiagnósticos detinham 30,21% da participação do mercado de DIV do Brasil em 2025, enquanto os diagnósticos moleculares avançam a um CAGR de 12,02% até 2031.

- Por produto, reagentes e kits responderam por 55,05% do tamanho do mercado de DIV do Brasil em 2025; software e serviços registram o maior crescimento projetado, com CAGR de 11,15% até 2031.

- Por usabilidade, os dispositivos descartáveis lideraram com 64,10% de participação na receita em 2025, enquanto os dispositivos reutilizáveis estão se expandindo a um CAGR de 8,95% durante o período de previsão.

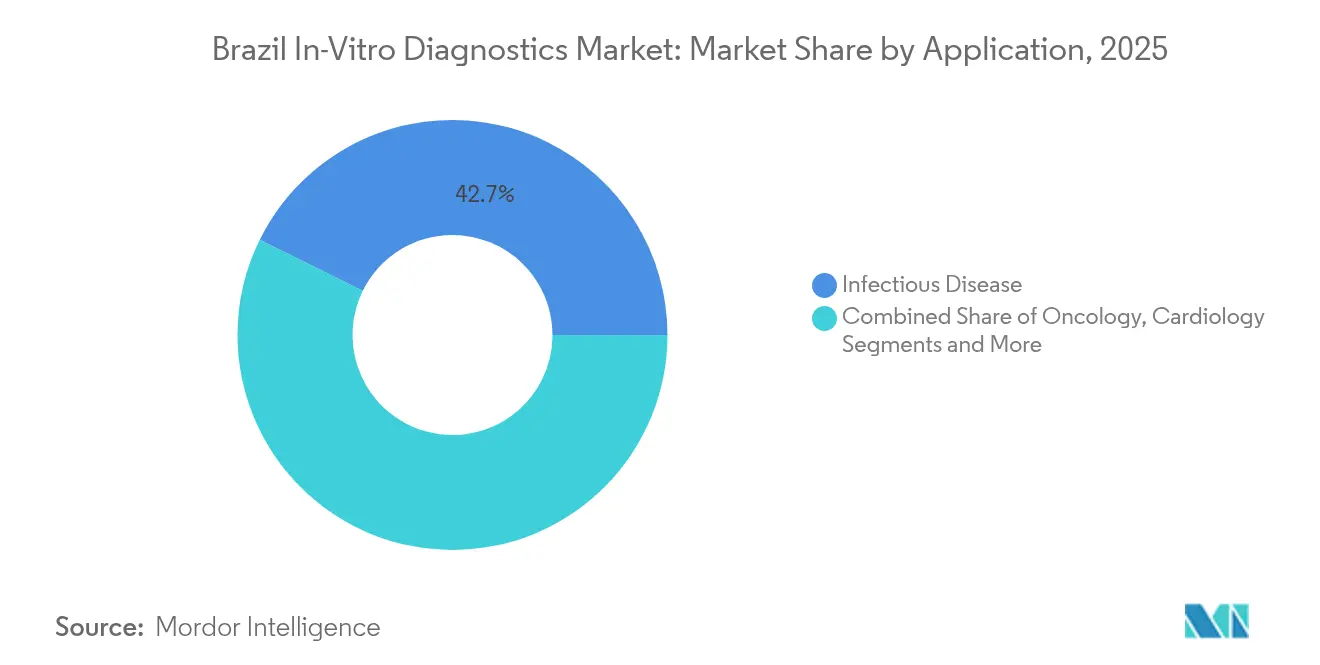

- Por aplicação, os testes de doenças infecciosas detinham 42,70% da participação do tamanho do mercado de DIV do Brasil em 2025, e os testes de oncologia apresentam a trajetória mais acelerada, com CAGR de 11,88% até 2031.

- Por usuário final, os laboratórios de diagnóstico representavam 53,70% da participação em 2025, enquanto os segmentos de cuidados domiciliares e autotestagem crescem a um CAGR de 13,10% impulsionados pela adoção da telemedicina.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de doenças crônicas e relacionadas ao estilo de vida | +1.8% | Nacional; maior no Sudeste e no Sul | Longo prazo (≥ 4 anos) |

| Crescente adoção de diagnósticos no ponto de atendimento | +1.2% | Áreas rurais e cidades de porte médio | Médio prazo (2-4 anos) |

| Expansão do plano de saúde privado em cidades de porte médio | +0.9% | Minas Gerais e interior de São Paulo | Médio prazo (2-4 anos) |

| Quiosques de coleta de amostras vinculados à telessaúde | +0.7% | Amazônia, Nordeste, Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fabricação local de reagentes de baixo custo | +0.6% | Polos de São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Envelhecimento populacional e reformas de reembolso do SUS | +1.1% | Nacional; mais forte no Sul e Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Doenças Crônicas e Relacionadas ao Estilo de Vida

A transição epidemiológica do Brasil em direção à obesidade, ao diabetes e às doenças cardiovasculares impulsiona o uso sustentado de imunodiagnósticos e ensaios de química clínica. Os testes de HbA1c no ponto de atendimento na atenção primária oferecem monitoramento custo-efetivo e reduzem o tempo de resultado de semanas para minutos. As reformas de reembolso do SUS incorporadas ao modelo Previne Brasil recompensam a detecção precoce, ampliando o volume de testes elegíveis para financiamento público. O plano do programa Brasil Saudável de eliminar 14 doenças negligenciadas requer maior capacidade laboratorial para triagem sorológica e molecular. As doenças cardiovasculares, que afetam mais de 14 milhões de pessoas, impulsionam a demanda por plataformas de troponina de alta sensibilidade e peptídeo natriurético. Em conjunto, esses fatores acrescentam 1,8 ponto percentual ao CAGR do mercado de DIV do Brasil.

Crescente Adoção de Diagnósticos no Ponto de Atendimento (POC)

As restrições de infraestrutura nos 5.570 municípios do Brasil tornam os testes rápidos essenciais para o atendimento oportuno. Estudos de campo em Vitória da Conquista mostram que os dispositivos de POC-A1c alcançam 90% de acurácia em comparação com laboratórios centrais, ao mesmo tempo em que reduzem os custos de deslocamento dos pacientes. Na Amazônia, os testes de sífilis no ponto de atendimento registram 95% de sensibilidade e 100% de especificidade, substituindo a logística laboratorial de vários dias. As regras simplificadas da ANVISA sob a RDC 751 e sua agenda de segurança cibernética de software para 2024-2025 aceleram a entrada no mercado de dispositivos de POC conectados. Os programas rurais aproveitam os kits de POC para compensar a escassez de técnicos, já que apenas 29% dos estados atendem aos padrões mínimos de laboratório. O impacto agregado eleva o CAGR em 1,2 ponto percentual.

Rápida Expansão da Cobertura de Planos de Saúde Privados em Cidades de Porte Médio do Brasil

O novo credenciamento de 957.197 beneficiários em 2023 elevou o total de vidas cobertas para 51 milhões, ampliando a demanda por diagnósticos reembolsados fora das grandes metrópoles. A expansão hospitalar de USD 74 milhões da Hapvida no Rio de Janeiro ilustra a orientação dos operadores para corredores de crescimento no interior. Os requisitos mínimos regulatórios obrigam as seguradoras a cobrir amplos painéis diagnósticos, garantindo a utilização de testes em cidades emergentes de renda média. A geração de 1,9 milhão de empregos formais em 2023 melhora a acessibilidade, embora a penetração entre o quintil mais pobre permaneça abaixo de 6%. A utilização impulsionada pelos planos de saúde contribui com 0,9 ponto percentual para o CAGR geral.

Quiosques de Coleta de Amostras Vinculados à Telessaúde em Áreas Rurais

O projeto UBS+Digital do Brasil registrou 6.300 sessões de telessaúde em 2023 com taxas de resolução de casos de 85%, demonstrando diagnósticos remotos escaláveis[1]Celina de Almeida Lamas et al., "Iniciativa de Telessaúde para Ampliar o Acesso à Atenção Primária no Brasil," Journal of Medical Internet Research, JMIR.ORG. Os serviços de Tele-UTI nos estados do Norte realizaram 3.971 rondas virtuais para 5.471 pacientes, conectando especialistas a hospitais remotos. O marco regulatório de telemedicina da ANVISA autoriza profissionais certificados a supervisionar a coleta remota de amostras, mantendo a cadeia de custódia. Projetos-piloto privados de 5G, como o OpenCare5G no Hospital das Clínicas, permitem o carregamento de imagens em tempo real e consultas rápidas de patologia. Em conjunto, quiosques e unidades móveis acrescentam 0,7 ponto percentual ao crescimento previsto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação da ANVISA | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação sobre instrumentos de DIV | -1.1% | Nacional; maior impacto em laboratórios de pequeno porte | Médio prazo (2-4 anos) |

| Aquisição pública fragmentada e pagamentos atrasados | -0.7% | Regiões dependentes do SUS | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em laboratórios moleculares fora do Sudeste | -0.9% | Norte, Nordeste, Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação da ANVISA

Dispositivos de Classe III e IV podem enfrentar janelas de registro de 12 a 18 meses, dificultando lançamentos rápidos de produtos. A legislação da ANVISA de 2024 que permite a utilização das autorizações da FDA e da Health Canada deve reduzir a duplicação, embora a conformidade com a rotulagem em português e os arquivos de segurança cibernética ainda prolongue os ciclos de preparação[2]Emergo by UL, "Legislação da ANVISA no Brasil Permite o Aproveitamento de Autorizações Regulatórias," EMERGOBYUL.COM. Embora um piloto para dispositivos inovadores tenha atraído 100 candidatos, os limites de capacidade persistem, especialmente para tecnologias moleculares que necessitam de validação bioinformática. O efeito resultante subtrai 0,8 ponto percentual do CAGR do mercado de DIV do Brasil.

Altas Tarifas de Importação sobre Instrumentos de DIV

Remessas avaliadas acima de USD 50 incorrem em 60% de alíquota mais ICMS estadual calculado sobre o valor aduaneiro com frete incluso. As certificações do INMETRO e da ANATEL acrescentam tempo e custo para os analisadores sem fio. Embora a isenção do Mercosul para bens de capital vá até 2028, lobbies domésticos podem acionar revisões, gerando incerteza contínua. As pressões fiscais combinadas reduzem o crescimento em 1,1 ponto percentual, especialmente para laboratórios independentes de menor porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Os Diagnósticos Moleculares Impulsionam a Inovação

Os imunodiagnósticos mantiveram 30,21% da participação do mercado de DIV do Brasil em 2025, graças aos painéis de alto volume para doenças infecciosas e biomarcadores cardíacos. Os diagnósticos moleculares, impulsionados pela infraestrutura da COVID-19 e pela oncologia de precisão, devem registrar um CAGR de 12,02% até 2031, o mais rápido no mercado de DIV do Brasil. O sequenciamento oncológico e os painéis de resistência antimicrobiana sustentam a demanda, embora os custos médios por execução sejam de USD 3.500, dificultando uma difusão mais ampla. A aprovação governamental de testes de deficiência de recombinação homóloga para seleção de terapia para câncer de ovário ressalta o apoio político à genômica. Os fornecedores de plataformas fazem parcerias com hospitais públicos para ampliar o acesso, enquanto os acordos de confiança da ANVISA aceleram a aprovação de ensaios. A contínua redução dos custos de reagentes e a bioinformática baseada em nuvem devem expandir a adoção molecular além dos centros terciários até o final da década.

Nota: As participações de cada segmento individual estão disponíveis mediante a compra do relatório

Por Produto: A Integração de Software se Acelera

Reagentes e kits geraram 55,05% do tamanho do mercado de DIV do Brasil em 2025, refletindo fluxos de receita baseados em consumíveis em ambientes laboratoriais e de POC. No entanto, software e serviços avançam a um CAGR de 11,15% à medida que os laboratórios reformulam os sistemas de informação para atender aos mandatos de troca de dados de telessaúde e às regras de segurança cibernética. Módulos de controle de qualidade habilitados por IA reduzem as sinalizações de erros em até 30% nas instalações-piloto do SUS. O portal Nav Pro da DASA permite que os médicos visualizem resultados de testes longitudinais, elevando as taxas de acesso ao portal em cinco vezes em 2025. Enquanto isso, as atualizações de instrumentos dependem de locações flexíveis de reagentes para gerenciar as restrições de capital. Os fornecedores que agrupam análises de middleware com reagentes garantem contratos mais duradouros e desbloqueiam margens incrementais.

Por Usabilidade: A Sustentabilidade Impulsiona o Crescimento dos Reutilizáveis

Os formatos descartáveis detinham 64,10% da participação em 2025, após os protocolos de controle de infecção desencadeados pela pandemia impulsionarem as compras de testes rápidos. À medida que os volumes pandêmicos se normalizam, os analisadores reutilizáveis devem crescer a um CAGR de 8,95% até 2031, sustentados por políticas de redução de resíduos e cálculos de custo de ciclo de vida. As regras de reprocessamento baseadas em risco da ANVISA de 2024 permitem a esterilização de determinados dispositivos de uso único, reduzindo os gastos com consumíveis para laboratórios de alto volume. Hospitais públicos que avaliam critérios de compras sustentáveis agora ponderam o custo de descarte em 10% da pontuação das licitações. Os fornecedores que oferecem programas de devolução e cartuchos recicláveis ganham espaço, equilibrando segurança com responsabilidade ambiental.

Por Aplicação: Transformação nos Testes de Oncologia

Os ensaios para doenças infecciosas detinham 42,70% da participação do tamanho do mercado de DIV do Brasil em 2025, impulsionados pela vigilância do HIV, da dengue e da COVID-19. Os painéis de oncologia são os de crescimento mais rápido, com previsão de avançar a um CAGR de 11,88% à medida que as terapias de precisão demandam diagnósticos complementares. O Instituto Nacional de Câncer prevê um salto de 74,5% em novos casos até 2050, exigindo estratificação por biomarcadores em estágios mais precoces. O plano de saúde público agora reembolsa os testes de PD-L1 e de deficiência de recombinação homóloga, acelerando a adoção além das redes privadas. Enquanto isso, os painéis de diabetes e cardiologia se beneficiam de medidores de POC integrados na atenção primária. Os testes autoimunes e de nefrologia se expandem gradualmente à medida que as vias clínicas incorporam testes reflexos baseados em algoritmos.

Nota: As participações de cada segmento individual estão disponíveis mediante a compra do relatório

Por Usuário Final: Revolução nos Testes Domiciliares

Os laboratórios de diagnóstico geraram 53,70% da receita de 2025, mas os canais de cuidados domiciliares e autotestagem estão se expandindo a um CAGR de 13,10% com base na aprovação regulatória de ensaios de venda livre e nos fluxos de trabalho de acompanhamento por teleconsulta. A plataforma da Conexa processou 1,25 milhão de encontros virtuais em 2024, com 40% incluindo pedidos de exames atendidos por meio de kits de coleta domiciliar. Farmácias de varejo testam quiosques para realização de testes de COVID-19, gravidez e colesterol, reduzindo o tempo de espera para menos de 15 minutos. As redes hospitalares integram analisadores de gasometria de POC à beira do leito para agilizar o atendimento de emergência. Institutos acadêmicos continuam a impulsionar estudos de validação de ensaios, alimentando os pipelines de inovação para lançamentos comerciais.

Análise Geográfica

O Sudeste do Brasil responde por 82% dos procedimentos diagnósticos, apesar de abrigar apenas 42% da população, sustentado pela densa cobertura de planos de saúde privados e grupos laboratoriais concentrados, como DASA e Fleury. Somente São Paulo processa um terço dos volumes de testes nacionais por meio de mais de 200 centros de coleta e laboratórios centrais de alto rendimento. O pipeline de novos hospitais do Rio de Janeiro, incluindo a unidade de 250 leitos da Hapvida, aprofundará a dominância regional e ampliará as oportunidades de encaminhamento em rede.

As regiões Nordeste e Norte registram menores índices médico-populacionais, mas apresentam forte potencial de crescimento devido às implantações de telessaúde e quiosques móveis. Os programas de Tele-UTI no Pará e no Maranhão alcançaram 70% de resolução de casos sem transferência de pacientes, validando modelos de interpretação remota para hematologia e imagem. Os municípios ribeirinhos da Amazônia dependem de testes rápidos para malária e leptospirose, onde a logística impede o processamento em laboratório central. A riqueza do agronegócio do Centro-Oeste impulsiona a expansão de clínicas privadas em Goiânia e Cuiabá, atraindo fornecedores de painéis moleculares para vigilância de zoonoses. O Sul mantém uma infraestrutura robusta e a maior taxa de cobertura per capita de planos de saúde privados do país, sustentando uma demanda estável pelo monitoramento de doenças crônicas. Em conjunto, a diversificação geográfica para cidades de porte médio, onde a cobertura privada adicionou quase 1 milhão de vidas em 2023, sustenta o crescimento futuro.

Panorama regulatório

O Brasil regulamenta o diagnóstico in vitro por meio da ANVISA, com o arcabouço central consolidado na RDC 830/2023, que entrou em vigor em 1º de junho de 2024. A norma alinha a classificação de risco e as expectativas de documentação técnica aos princípios do IMDRF. Para fluxos de trabalho de IVD conectados e de ponto de atendimento, os requisitos da ANVISA interagem com regras mais amplas para dispositivos médicos, como a RDC 751/2022 (incluindo disposições usadas para produtos conectados e vias de entrada mais rápidas no mercado mencionadas no contexto do relatório), e a conformidade técnica pode exigir etapas paralelas de conformidade fora do registro na ANVISA, como o INMETRO, quando aplicável.

Os requisitos de rastreabilidade avançaram por meio de ações da ANVISA relacionadas à identificação única de dispositivos, culminando na Instrução Normativa 426/2026, que estabeleceu o banco de dados oficial de UDI (SIUD), com vigência a partir de 1º de março de 2026. O calendário de envio de UDI, faseado por classe de risco, se estende até 2029-2032. Paralelamente, a ANVISA continua a utilizar uma abordagem de confiança (reliance) para autorização pré-mercado, permitindo que os fabricantes utilizem aprovações de reguladores estrangeiros reconhecidos para reduzir a revisão duplicada de produtos de maior risco, embora ainda seja exigida documentação específica do Brasil, incluindo rotulagem em português e arquivos de cibersegurança quando aplicável.

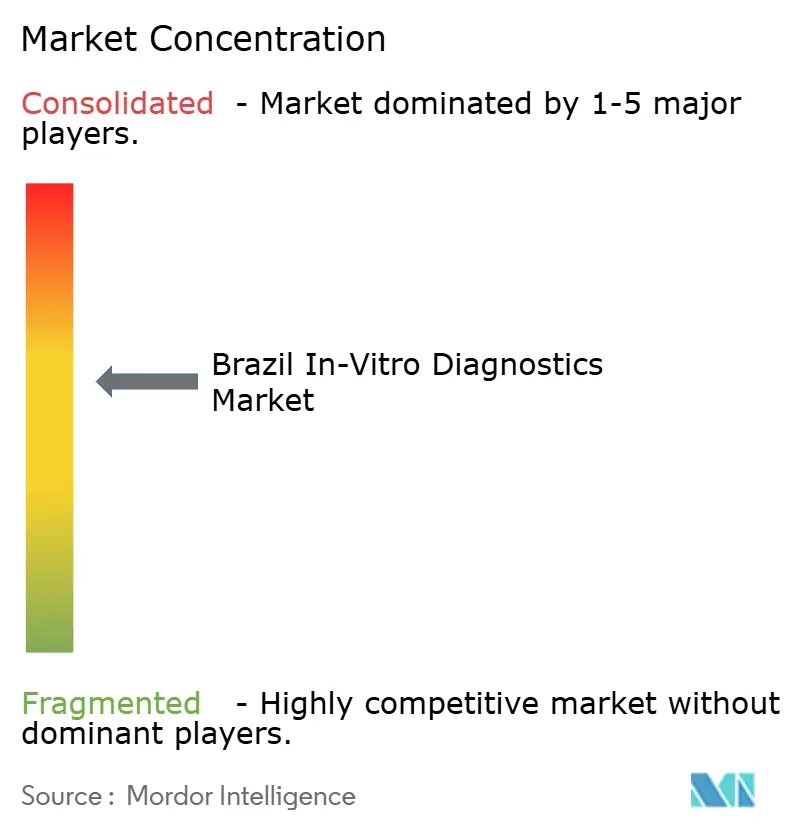

Cenário Competitivo

As grandes multinacionais Danaher, Roche e Siemens Healthineers competem com os campeões domésticos DASA e Fleury em um setor moderadamente consolidado. A fusão da DASA com os ativos hospitalares da Amil criou uma plataforma de receita de USD 1,84 bilhão, abrangendo 4.400 leitos, permitindo contratos de diagnóstico integrado com seguradoras. As conversas relatadas da Fleury com a Rede D'Or sinalizam maior integração vertical para capturar os fluxos de testes hospitalares.

As capacidades tecnológicas diferenciam os players: a aquisição da microfluidíca da LumiraDx pela Roche aprimora seu portfólio de POC, enquanto a Abbott aproveita os dados do monitor contínuo de glicose para vender serviços laboratoriais de forma cruzada[3]Abbott, "Resultados do Segundo Trimestre de 2025," ABBOTT.MEDIAROOM.COM. As startups domésticas enfatizam o software; a triagem por IA da Conexa reduz os pedidos de exames desnecessários em 15%, melhorando a aceitação dos pagadores.

O potencial de espaços inexplorados reside em regiões de baixa penetração e na genômica oncológica. Os entrantes internacionais fazem parceria com distribuidores locais para atender aos requisitos da ANVISA, enquanto os fabricantes brasileiros de reagentes ganham participação com a depreciação cambial.

Líderes do Setor de Diagnósticos In Vitro no Brasil

bioMérieux

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

Roche Diagnostics

Danaher Corp. (Beckman Coulter & Cepheid)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A produção local e a transferência de tecnologia continuam sendo um espaço em branco central para os fornecedores de IVD que enfrentam restrições de custo e disponibilidade específicas do Brasil, particularmente para reagentes, testes rápidos e plataformas moleculares de ponto de atendimento. A política industrial governamental sob o Nova Indústria Brasil (NIB) tem como meta aumentar a produção nacional de tecnologia em saúde (50% até 2026 e 70% até 2033), apoiada por linhas de crédito do BNDES. Isso favorece a montagem local, o envase-acabamento (fill-finish) localizado de reagentes e o codesenvolvimento com instituições públicas. Um sinal concreto é a assinatura pela Fiocruz (Bio-Manguinhos), em março de 2026, de acordos de cooperação tecnológica com as empresas sul-coreanas Optolane, Green Cross e GenBody para modernizar e expandir a capacidade doméstica de diagnósticos moleculares de ponto de atendimento e produção de testes rápidos.

O acesso e a comercialização também melhoram por meio de rotas mais claras para a adoção no setor público e a entrega de cuidados digitalizados, apoiando os ecossistemas de software, serviços e testes conectados já destacados no relatório. Em junho de 2026, o Ministério da Saúde publicou um guia para ajudar startups e empresas de tecnologia a navegar pela incorporação ao Sistema Único de Saúde (SUS), delineando avaliação técnica, científica e econômica. Isso cria um ponto de entrada mais estruturado para novos ensaios, middleware e ferramentas de apoio à decisão. As etapas de convergência regulatória (RDC 830/2023 e mecanismos de confiança sob a ANVISA) reduzem ainda mais o atrito para fabricantes que podem se apoiar em autorizações estrangeiras equivalentes, enquanto a implantação do SIUD aumenta a demanda por portfólios prontos para rastreabilidade e ferramentas de conformidade em implantações laboratoriais e de ponto de atendimento.

Desenvolvimentos recentes do setor

- Março de 2026: a Fiocruz (Bio-Manguinhos) assinou acordos de cooperação tecnológica com as empresas sul-coreanas Optolane, Green Cross e GenBody para modernizar e expandir a capacidade doméstica de diagnósticos moleculares de ponto de atendimento e produção de testes rápidos. As parcerias fortalecem o fornecimento local e criam um caminho mais claro para a implantação em escala do SUS de novos menus rápidos e moleculares, reduzindo a dependência de produtos acabados importados.

- Novembro de 2025: a bioMerieux e a Fiocruz inauguraram um Centro de Pesquisa, Desenvolvimento e Inovação em Diagnósticos em Jacarepaguá, Rio de Janeiro, apoiado por um acordo de uso de instalações de longo prazo. O local ancora P&D local, treinamento e desenvolvimento de diagnósticos alinhados às prioridades de saúde pública, apoiando a localização e uma iteração mais rápida para casos de uso específicos do Brasil.

- Novembro de 2024: a bioMerieux assinou um contrato de compra e venda para adquirir a Neoprospecta, empresa brasileira focada em genômica e soluções de dados para prevenção de riscos microbiológicos em ambientes alimentícios e farmacêuticos. A aquisição adiciona capacidades locais de bioinformática e genômica que podem ser aproveitadas em fluxos de trabalho moleculares e testes voltados à vigilância, fortalecendo a presença da bioMerieux no Brasil.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos testes de diagnóstico in vitro vendidos e utilizados no Brasil, incluindo kits e reagentes, instrumentos e serviços de IVD relacionados que apoiam a realização de testes em amostras de pacientes fora do corpo.

Exclusões de escopo: exclui diagnóstico por imagem, dispositivos de tratamento e ferramentas destinadas exclusivamente à pesquisa que não se destinam ao uso diagnóstico clínico.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Diagnósticos Moleculares

- Imunodiagnósticos

- Hematologia

- Microbiologia e Virologia

- Coagulação

- Diagnóstico no Ponto de Atendimento

- Outros

- Por Produto

- Instrumentos

- Reagentes e Kits

- Software e Serviços

- Por Usabilidade

- Dispositivos de DIV Descartáveis

- Dispositivos de DIV Reutilizáveis

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Oncologia

- Cardiologia

- Doença Autoimune

- Nefrologia

- Distúrbios Genéticos Raros

- Outros

- Por Usuário Final

- Laboratórios de Diagnóstico

- Hospitais e Clínicas

- Cuidados Domiciliares e Autotestagem

- Institutos Acadêmicos e de Pesquisa

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental construiu a primeira estrutura do modelo mapeando os fatores de demanda e o ecossistema local de testes no Brasil. Baseamo-nos em estatísticas de saúde pública e divulgações de vigilância de doenças, como publicações do Ministério da Saúde do Brasil, séries demográficas do IBGE e painéis nacionais da OPAS e da OMS, para ancorar a população testada e os indicadores de acesso a cuidados.

Para traduzir a demanda em valor de mercado, também revisamos fontes como atualizações regulatórias da ANVISA, estatísticas de comércio e aduaneiras para dispositivos médicos e reagentes, periódicos revisados por pares sobre laboratório clínico e diagnósticos, e publicações de associações laboratoriais nacionais ou regionais. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para verificar cruzadamente mudanças no mix de produtos e direção de preços. Também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, buscas de patentes e sinais de importação e exportação em nível de embarque, quando isso ajudou a confirmar tendências. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar sob pressão hipóteses que as fontes documentais não conseguem explicar totalmente, especialmente o mix de testes, as mudanças de utilização e as faixas de preço típicas nos canais público e privado do Brasil. Conversamos com participantes de toda a cadeia de valor de IVD, incluindo distribuidores, operadores de laboratório, partes interessadas em compras hospitalares e equipes de fabricação ou comerciais de diagnósticos, e a cobertura foi distribuída por todo o Brasil para refletir diferentes contextos de atendimento.

Quando as faixas de dados variavam, recontatamos um conjunto menor de respondentes para confirmar o que havia mudado, se estava ligado ao reembolso, a condições de importação ou a mudanças nos protocolos de teste de doenças. Depois disso, ajustamos o modelo somente após verificações de consistência.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 30% | |

| Players menores: 21% | Gerentes: 56% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção de demanda top-down, na qual coortes diagnosticadas e triadas por principais áreas de teste foram convertidas em volumes esperados de testes usando sinais de saúde pública e referências de fluxo de trabalho laboratorial, e depois convertidas em valor usando padrões típicos de preços de reagentes e kits. Para manter o resultado realista, corroboramos os resultados com aproximações bottom-up seletivas, como consolidações de fornecedores e canais, amostragem de preços de menus de teste e verificações de intensidade de instalação de instrumentos, ajustando os totais quando não se reconciliavam.

As principais entradas usadas no modelo incluíram o envelhecimento da população brasileira, padrões de utilização do sistema público, direção da cobertura de seguros privados, base instalada de analisadores de laboratório (indicada por sinais de compras e importação), comportamento da participação entre reagentes e instrumentos, e o ritmo de adoção molecular e de ponto de atendimento. Onde os dados diretos de volume eram esparsos, as lacunas foram tratadas usando indicadores substitutos, como importações por grupo de produto relevante, sinais de consolidação laboratorial e uma faixa conservadora de testes por paciente, seguidos por uma segunda rodada com feedback primário.

A previsão foi feita usando análise de cenários apoiada por suavização de série temporal de curto prazo nos indicadores mais estáveis, como população e prevalência de doenças crônicas, e depois testada sob estresse com expectativas baseadas em entrevistas para mudanças de preços, acesso e protocolos de teste. A previsão final foi revisada para garantir que o crescimento não supere a capacidade e a utilização plausíveis em laboratórios e hospitais.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, de modo que os resultados do modelo foram comparados com movimentos comerciais, atividade regulatória e a direção da demanda de testes clínicos discutida nas entrevistas. Discrepâncias, saltos súbitos e divisões de segmento inusuais foram sinalizados, e as premissas por trás deles foram revisadas em mais de uma etapa antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações de reembolso ou grandes choques de demanda ligados a surtos. Antes da entrega, uma revisão final do analista é concluída para garantir que os números e a narrativa reflitam as publicações públicas mais recentes disponíveis e as reconfirmações mais recentes das discussões primárias.

Tamanho do mercado de diagnóstico in vitro do Brasil da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para o IVD no Brasil frequentemente diferem porque as linhas de receita incluídas nem sempre são as mesmas, e o ano-base e o momento cambial podem alterar os totais. As diferenças também aparecem quando um modelo assume uma mudança mais rápida no mix de testes (por exemplo, maior participação molecular) do que aquilo que os laboratórios relatam ser prático no curto prazo.

Os serviços laboratoriais relacionados a IVD são mantidos dentro do escopo aqui apenas quando estão diretamente ligados à prestação de testes clínicos, e, no dimensionamento da Mordor Intelligence, a receita mais amplo de serviços laboratoriais que não é específica para testes de IVD é mantida fora do mercado, o que reduz o total em comparação com algumas visões de receita mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,25 bilhões de USD (2025) | |

| Editora do Setor A | 2,00 bilhões de USD (2024) | Utiliza um ano-base de 2024 e um escopo por tipo de teste que pode subestimar a receita ligada a serviços de IVD, e o valor pode refletir uma progressão de preços mais conservadora para reagentes e kits. |

| Editora do Setor B | 4,23 bilhões de USD (2024) | Relata uma visão de receita mais ampla que inclui explicitamente serviços de IVD junto com reagentes e instrumentos, o que pode expandir o total do mercado além das conversões de demanda lideradas por produtos. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como receita de serviços de IVD e por diferenças de ano-base, em vez de por uma única premissa de crescimento. Ao manter o modelo vinculado a sinais de demanda de testes, utilização prática e verificações cruzadas de indicadores de comércio e compras, a estimativa permanece rastreável a entradas claras que podem ser repetidas e atualizadas a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de DIV do Brasil em 2031?

O mercado tem previsão de atingir USD 3,12 bilhões até 2031, a um CAGR de 5,62%.

Qual tipo de teste está crescendo mais rapidamente no espaço de diagnósticos do Brasil?

Os diagnósticos moleculares devem crescer 12,02% ao ano, impulsionados pela oncologia de precisão e pela vigilância de doenças infecciosas.

Qual é a dominância de reagentes e kits na receita total?

Reagentes e kits representaram 55,05% da receita de 2025, tornando-os a maior categoria de produto.

Por que as cidades de porte médio são importantes para os provedores de diagnóstico?

O credenciamento de planos de saúde privados em cidades do interior cresceu em 957.197 vidas em 2023, criando nova demanda por serviços de testes reembolsados.

Qual mudança regulatória pode encurtar os prazos de aprovação de dispositivos?

A norma da ANVISA de 2024 que permite a utilização das autorizações da FDA e da Health Canada pode reduzir os prazos de aprovação das Classes III e IV.

Com que rapidez o segmento de cuidados domiciliares e autotestagem está se expandindo?

Os testes domiciliares estão crescendo 13,10% ao ano, impulsionados pela telemedicina e pelas aprovações de ensaios de venda livre.

Página atualizada pela última vez em: