Tamanho e Participação do Mercado de Papel Especial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

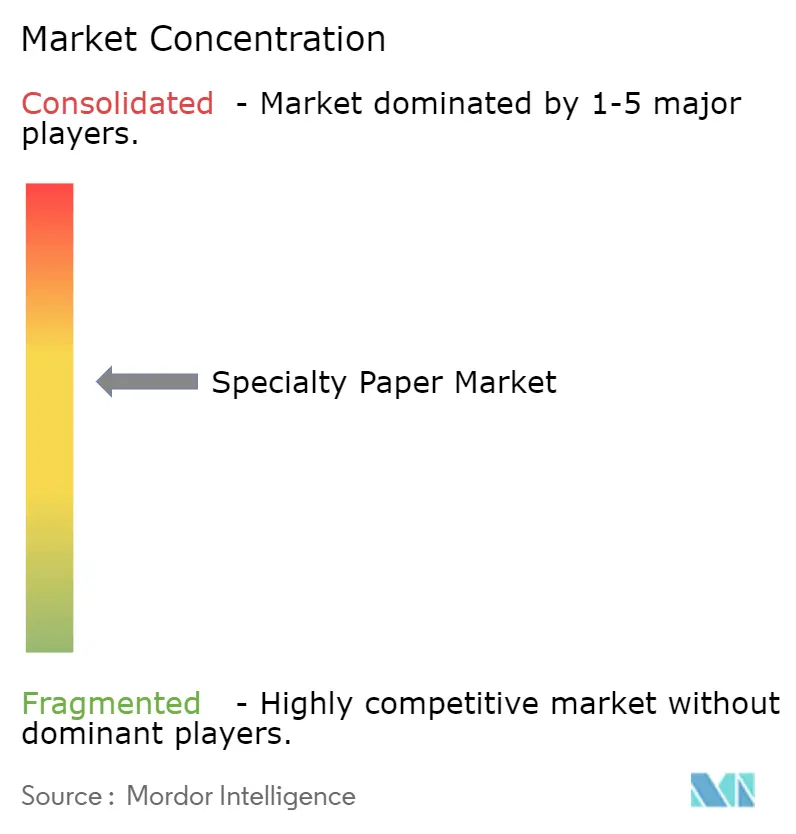

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Especial por Mordor Intelligence

O tamanho do mercado de papel especial foi avaliado em USD 32,98 mil milhões em 2025 e estima-se que cresça de USD 34,39 mil milhões em 2026 para atingir USD 42,38 mil milhões até 2031, a uma CAGR de 4,27% durante o período de previsão (2026-2031). Esta trajetória espelha a mudança global em direção a embalagens à base de fibra, o aumento do escrutínio regulatório sobre plásticos de uso único e o surgimento de requisitos de funcionalidade inteligente em etiquetas e eletrônicos. A consolidação entre os principais produtores, exemplificada por fusões de embalagens de vários milhões de dólares, está gerando eficiências de escala ao mesmo tempo em que amplia o alcance geográfico. A Europa lidera atualmente a demanda, mas a Ásia-Pacífico está a expandir-se mais rapidamente com base na penetração do comércio eletrônico, adições de capacidade e crescimento da fabricação de eletrônicos. A volatilidade das matérias-primas e as regulamentações sobre aditivos químicos permanecem como riscos fundamentais, colocando em destaque a propriedade integrada de celulose e as tecnologias de revestimento ágeis.

Principais Conclusões do Relatório

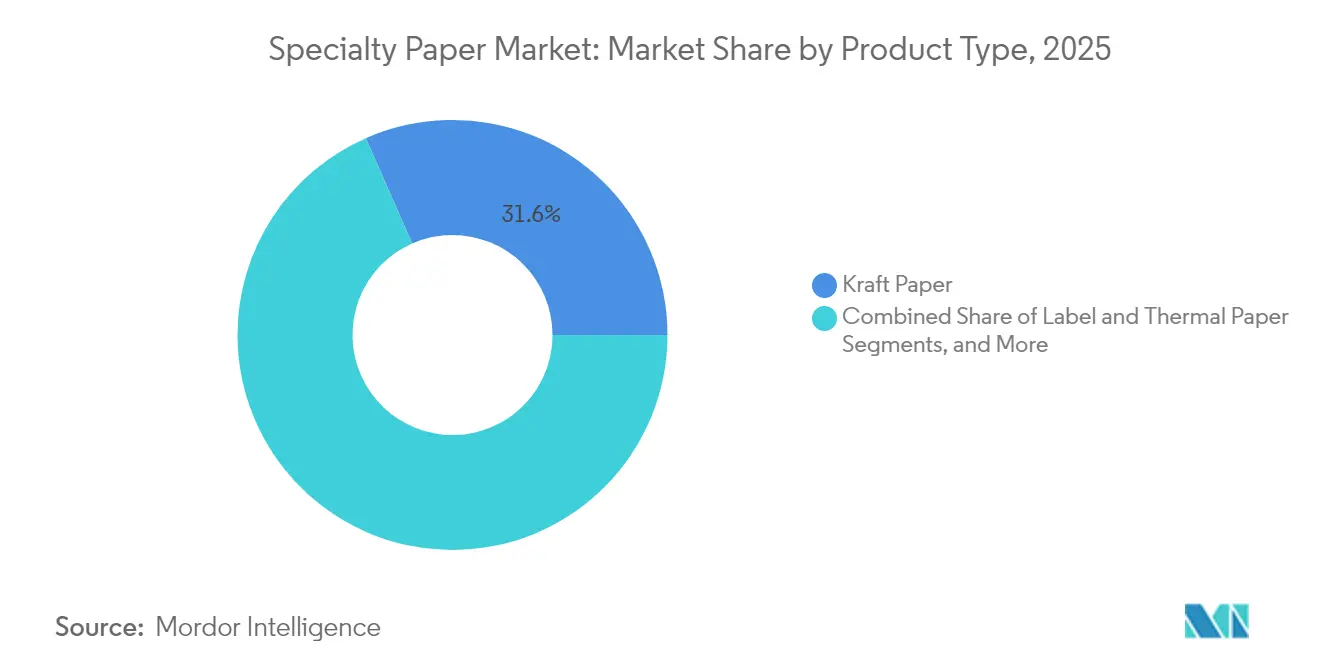

- Por tipo de produto, o papel kraft representou 31,60% da participação de mercado de papel especial em 2025, enquanto o papel release-liner deverá crescer a uma CAGR de 6,18% até 2031.

- Por matéria-prima, a fibra virgem deteve 48,40% do tamanho do mercado de papel especial em 2025; prevê-se que a fibra reciclada avance a uma CAGR de 5,15% até 2031.

- Por funcionalidade, os grades de barreira e resistentes à gordura detiveram 58,10% da participação de receita em 2025, enquanto os papéis antimicrobianos deverão expandir-se a uma CAGR de 5,10% até 2031.

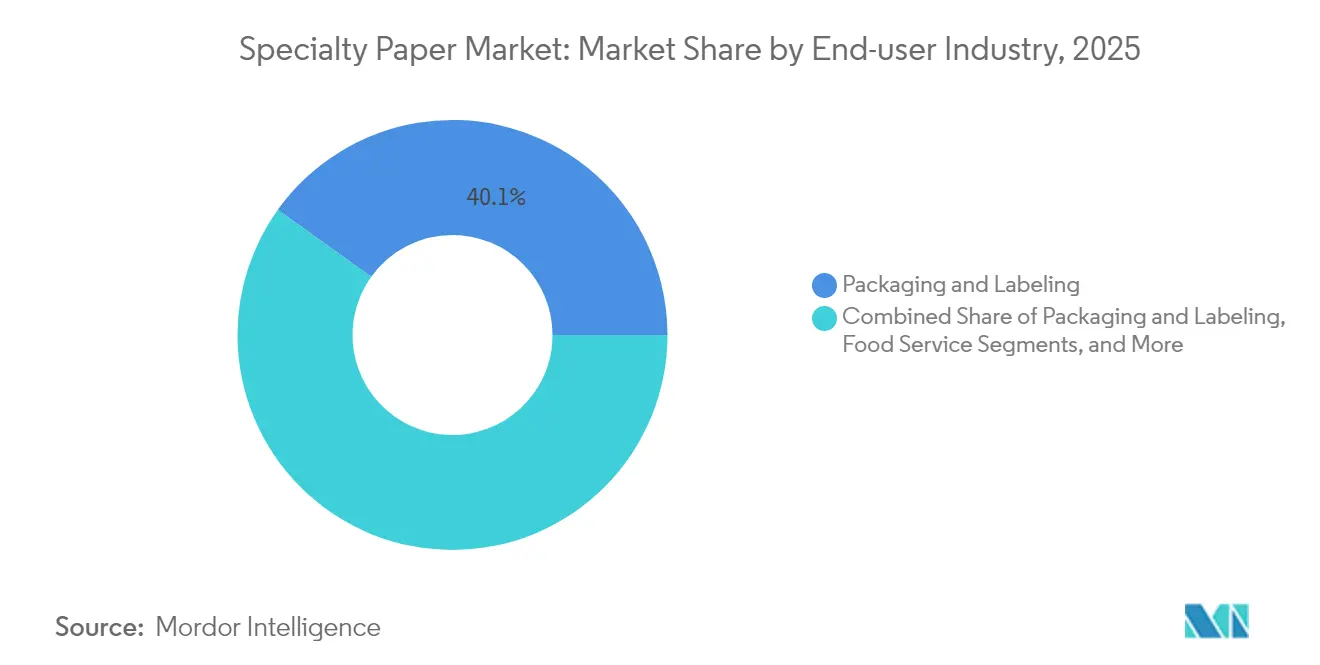

- Por indústria do usuário final, embalagem e rotulagem lideraram com uma participação de 40,10% em 2025, enquanto o segmento médico e de saúde é o de crescimento mais rápido com uma CAGR de 5,45%.

- Por forma, as folhas dominaram com 52,70% do tamanho do mercado de papel especial em 2025; os rolos deverão registar uma CAGR de 5,55% ao longo do período de previsão.

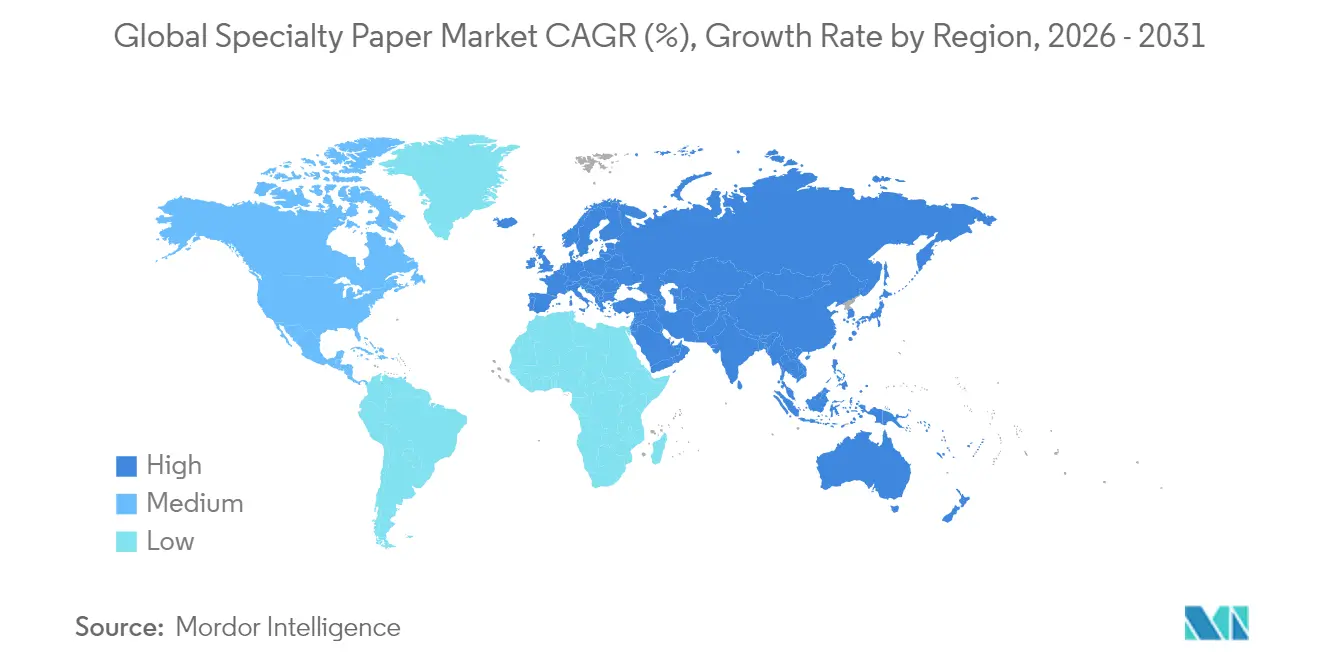

- Por geografia, a Europa capturou 32,70% da participação do mercado de papel especial em 2025; a Ásia-Pacífico está a avançar a uma CAGR de 6,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Papel Especial

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso do comércio eletrônico para embalagens sustentáveis | +0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança dos serviços de alimentação para descartáveis à base de fibra | +0.6% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Demanda por release-liner para etiquetas inteligentes | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Substratos para eletrônica impressa flexível | +0.3% | Ásia-Pacífico principalmente | Longo prazo (≥ 4 anos) |

| Papéis de segurança para a indústria farmacêutica | +0.2% | Centros globais | Médio prazo (2-4 anos) |

| Revestimentos resistentes à gordura sem PFAS | +0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do Comércio Eletrônico para Embalagens Sustentáveis

O rápido crescimento do comércio online está a acelerar a "papelização" das embalagens secundárias e terciárias, à medida que as marcas eliminam gradualmente os plásticos para cumprir os mandatos de Responsabilidade Alargada do Produtor[1] International Paper, "Relatório de Sustentabilidade 2025", internationalpaper.com. Os retalhistas especificam agora fibra certificada, formatos recicláveis e grades de kraft com menor gramagem que reduzem os custos de transporte sem comprometer a integridade da carga. O atendimento contínuo de pedidos impulsiona a demanda por mailers de kraft imprimíveis e amortecimento de fibra moldada, ancorando ganhos de volume estáveis nas categorias de expedição. Os produtores com ativos de kraft integrados capturam margem adicional porque podem adaptar os fluxos de celulose para variantes de comércio eletrônico de alto crescimento, ao mesmo tempo que mitigam os choques de matérias-primas.

Mudança dos Serviços de Alimentação para Descartáveis à Base de Fibra

As proibições legisladas de plásticos de uso único na Europa, América do Norte e principais cidades asiáticas desencadearam uma rápida migração para utensílios, copos e embalagens de fibra. Os avanços nas químicas de barreira resistentes à gordura permitem agora que os contentores de papel toleram óleos quentes e molhos, permitindo que os restaurantes de serviço rápido cumpram os objetivos de compostabilidade. Os contratos ao nível das cadeias priorizam o conteúdo reciclado pós-consumo, apoiando uma infraestrutura mais ampla de recolha e repulpagem. A visibilidade do volume nos canais de serviço de alimentação incentiva a reconfiguração de múltiplas máquinas em fábricas especializadas em cupstock e papéis MG leves, aumentando a utilização dos ativos.

Aumento da Demanda por Release-Liner para Etiquetas Inteligentes

Os programas de embalagens conectadas no retalho e na logística integram etiquetas RFID e NFC para automatizar o rastreamento de inventário e melhorar o envolvimento do comprador. Novos inlays sem plástico, como a plataforma PaperMark da Trimco, dependem de papel release-liner com certificação FSC que oferece estabilidade dimensional para corte preciso. A penetração da impressão digital em direção a 10% do volume de etiquetas até 2029 eleva os requisitos de qualidade para substratos release, impulsionando atualizações de especificações que favorecem os grades de especialidade em detrimento do glassin de commodity. À medida que o atendimento omnicanal escala, as iniciativas de reciclagem de liner ganham tração, ampliando as credenciais de economia circular para convertedores e proprietários de marcas.

Substratos para Eletrônica Impressa Flexível

Os avanços na impressão depositam agora polímeros condutores e grafeno em papel revestido, permitindo sensores, baterias e antenas económicos para wearables e embalagens. Ensaios-piloto na Coreia do Sul e no Japão demonstram compatibilidade de produção roll-to-roll com linhas flexográficas existentes, reduzindo as barreiras de adoção. A paridade de desempenho com filmes poliméricos em raio de curvatura e resistência à humidade está ao alcance através de revestimentos multicamada, abrindo uma nova fronteira endereçável para grades de alta margem adaptados a cadeias de fornecimento de eletrônicos.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da celulose e choques de oferta | -0.7% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Endurecimento regulatório de aditivos químicos | -0.4% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Filmes plásticos mono-material de alta clareza | -0.3% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Lenta adoção de prensas ink-jet em MEs | -0.2% | Mercados emergentes, particularmente América Latina e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Celulose e Choques de Oferta

O Kraft de Madeira Macia Branqueada do Norte de referência atingiu EUR 1.380 por tonelada métrica em abril de 2024 após ações laborais na Finlândia e incidentes em fábricas que restringiram a oferta, comprimindo as margens de especialidade. Os picos de preços à vista forçam os convertedores não integrados a ajustar os preços trimestralmente, arriscando a rotatividade de clientes. As perturbações de fibra relacionadas com o clima e a capacidade limitada de novos projetos sugerem uma volatilidade duradoura, reforçando o valor estratégico da celulose própria ou de contratos de longa duração de chips.

Endurecimento Regulatório de Aditivos Químicos

As agências da UE e dos EUA estão a eliminar gradualmente os PFAS, tintas de óleo mineral e determinados biocidas, obrigando as fábricas a acelerar os pipelines de I&D para sistemas de barreira conformes. A validação de conformidade e os ensaios à escala de linha acrescentam custos e retardam os lançamentos comerciais, sobrecarregando os players menores que carecem de capacidade de formulação. A pressão resultante pode acelerar a consolidação, mas também eleva os custos de mudança, fortalecendo as relações com os proprietários de marcas que exigem continuidade regulatória assegurada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Papel Kraft Detém a Escala Enquanto o Release-Liner Ganha Ritmo

Os grades kraft geraram a maior contribuição de receita com 31,60% da participação do mercado de papel especial em 2025, impulsionados por sacos industriais, sacos de compras e mailers de comércio eletrônico em expansão. A fábrica de Karlsborg, na Suécia, produz sozinha 335.000 toneladas de sack kraft por ano, sublinhando as economias de escala que sustentam esta posição. O crescimento inclina-se agora para o papel release-liner, com previsão de uma CAGR de 6,18% até 2031 com base na força das etiquetas com RFID e no crescente uso de prensas digitais. As etiquetas inteligentes exigem calibrações ultra-suaves e densidade calibrada, direcionando os convertedores para substratos de liner engenheirados e afastando-se das opções de commodity. Os papéis de décor e laminação permanecem consideráveis, mas enfrentam pressão de participação por parte dos filmes de décor digital, enquanto os papéis de filtro e de segurança preservam a relevância de nicho através de critérios de desempenho exigentes e funcionalidades anti-falsificação incorporadas.

A demanda estrutural por fibra de alta pureza e controlo mais rigoroso da humidade ancora compromissos de capacidade de kraft a longo prazo, mesmo que as inovações em liner capturem valor incremental. Os produtores diversificam os portfolios de grades para se protegerem contra oscilações cíclicas, mas as alocações de capital priorizam agora a flexibilidade de revestimento para abordar a oportunidade de liner. Esta bifurcação dentro do Mercado de Papel Especial promove uma mistura de portfolio onde os volumes de kraft tradicionais financiam as atualizações tecnológicas de liner da próxima geração.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Matéria-Prima: O Impulso da Fibra Reciclada Cresce Apesar do Domínio da Fibra Virgem

A fibra virgem deteve 48,40% do tamanho do mercado de papel especial em 2025 devido aos limiares de tensão e porosidade exigidos por etiquetas premium, papel de segurança e embalagens médicas. No entanto, a fibra reciclada está a registar uma CAGR de 5,15% até 2031, à medida que os mandatos de economia circular normalizam os rácios de conteúdo recuperado e os grades de pasta reciclada castanha atingem especificações adequadas para embalagens com revestimento de barreira. O tamanho do mercado de papel especial associado a composições sintéticas e híbridas permanece modesto, mas estes materiais permitem propriedades únicas, como resistência a solventes para juntas automóveis.

As pastas não-madeiras extraídas de bambu e resíduos agrícolas estão a avançar através de novos processos enzimáticos que mitigam a contaminação por sílica. A paridade de custos com chips de madeira dura permanece difícil de alcançar, limitando a escala, mas as divulgações de carbono dos proprietários de marcas estão a incentivar volumes de teste. As fábricas equipadas com sistemas de fibra dupla podem alternar as receitas de fornecimento para compensar os picos de preços de celulose, aumentando a resiliência durante os ciclos voláteis.

Por Funcionalidade/Revestimento: Os Grades de Barreira Lideram; Os Antimicrobianos Crescem Rapidamente

Os papéis de barreira e resistentes à gordura capturaram 58,10% da participação do mercado de papel especial em 2025, refletindo a adoção generalizada nas embalagens de serviço rápido e em alimentos congelados. Os prazos de retirada de PFAS catalisaram o investimento em barreiras à base de algas e sem óleo mineral certificadas para contacto com gorduras e ácidos. Os papéis antimicrobianos, embora de menor volume, estão a expandir-se a uma CAGR de 5,10% à medida que os hospitais adotam embalagens que inibem germes em meio a protocolos de controlo de infeções mais rigorosos.

Os revestimentos condutores e antiestáticos estão a receber encomendas-piloto de montadores de eletrônicos, sinalizando uma fusão do papel com químicas funcionais antes exclusivas dos polímeros. Os segmentos resistentes à água e retardadores de chama sustentam um crescimento moderado ligado à sinalização ao ar livre e ao gaxetamento industrial. Os fornecedores diferenciam-se através de estações de revestimento modulares que acomodam trocas rápidas de química, permitindo conformidade ágil com os diferentes códigos de segurança regionais.

Por Indústria do Usuário Final: Embalagem Domina; Médico Acelera

As aplicações de embalagem e rotulagem mantiveram 40,10% da participação de mercado em 2025, com o comércio eletrônico, os formatos prontos para prateleira e a personalização a impulsionarem os volumes em liner corrugado, caixas dobráveis e laminado de etiquetas. Prevê-se que o segmento médico e de saúde supere a uma CAGR de 5,45%, impulsionado pelo crescente lançamento de medicamentos biológicos que exigem estruturas de papel-folha de alta barreira e à prova de adulteração. Os estabelecimentos de serviço de alimentação aumentam a demanda por papel especial através de cupstock compostável e embalagens resistentes à gordura, enquanto os volumes de impressão e publicação continuam a migrar para os meios de comunicação digitais.

A demanda de construção e edificação persiste em laminados de décor e papéis de sobreposição para madeira engenheirada, embora as desacelerações económicas possam moderar a adoção a curto prazo. Os meios de filtração industrial para transporte e energia mantêm nichos defensáveis, com tração emergente em protótipos de separadores de células de combustível de hidrogênio. Esta diversificação de utilizadores finais ancora o Mercado de Papel Especial contra choques específicos do setor.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: Folhas Prevalecem; Rolos Superam o Crescimento

As folhas constituíram 52,70% da receita em 2025, sendo integrais para fluxos de trabalho de impressão offset e de convertedores de especialidade que favorecem a eficiência do tamanho de corte. Os rolos, no entanto, estão a caminho de uma CAGR de 5,55% à medida que as linhas de etiquetas de alta velocidade, fita adesiva e inlay RFID otimizam a produção contínua de bobinas. Os convertedores citam menor desperdício de corte e trocas de trabalho mais rápidas ao adquirir rolos mestre, incentivando as fábricas a melhorar os diâmetros de enrolamento e bobinas.

Os produtos convertidos, como sacos de retalho, fitas adesivas e copos, continuam a capturar valor a jusante, com os fabricantes de máquinas a reportar pipelines de encomendas estáveis para equipamentos de formação aninhada e plissagem. A mudança para rolos espelha o imperativo de automação dentro do Mercado de Papel Especial, pressionando os produtores a montante a garantir perfis de humidade CD rigorosos que salvaguardam a estabilidade da bobina a velocidades de linha elevadas.

Análise Geográfica

A Europa manteve-se como a maior contribuição regional com 32,70% da participação do mercado de papel especial em 2025, sustentada por estatutos ambientais rigorosos que aceleram a conversão de plásticos para fibra. A produção mensal de papel e cartão recuperou do choque energético de 2023, com as fábricas a otimizar as configurações de cogeração e a assegurar contratos de eletricidade renovável. A Alemanha e a França lideram a adoção de eco-tintas e a eliminação gradual de óleos minerais, direcionando o fluxo de encomendas para papel de etiqueta de baixa migração. No entanto, a inflação dos custos de energia precipitou encerramentos seletivos de capacidade, incluindo o sítio de Ettringen da UPM previsto para cessar operações em julho de 2025. A consolidação, como a aquisição de Steyrermühl pelo Grupo Heinzel, sinaliza uma base de ativos em contração orientada para grades de maior margem.

A Ásia-Pacífico é o território de crescimento mais rápido a uma CAGR de 6,05% até 2031. A recuperação da demanda de cartão ondulado da China e a expansão da Nine Dragons Paper na Malásia ilustram um realinhamento de capacidade para o sul que aproveita os mercados da ASEAN mais próximos, prevendo um crescimento de 4% ao ano em cartão. As cadeias de fornecimento de eletrônicos no Japão e na Coreia do Sul estimulam a demanda por papéis condutores e antiestáticos, enquanto os crescentes níveis de rendimento disponível da Índia elevam os grades de serviço de alimentação de especialidade. Os governos regionais canalizam estímulos para a infraestrutura de recolha de papel recuperado, alargando a disponibilidade de fibra reciclada que alimenta as conversões de especialidade locais.

A América do Norte regista um crescimento estável de meados de um dígito à medida que o nearshoring e a automação de embalagens compensam os segmentos de publicação maduros. Os programas de investimento, como a expansão de USD 2 mil milhões da Kimberly-Clark, sublinham a confiança na economia de capacidade de tissu e especialidade a longo prazo. Simultaneamente, as mega-fusões como a Smurfit WestRock consolidam a integração de papel ondulado, permitindo sinergias de custos e um alcance mais alargado aos clientes. O Sul dos EUA atrai projetos de celulose de nova construção devido à proximidade das florestas e às tarifas de energia competitivas, apoiando modelos integrados mais bem posicionados para suportar as oscilações de preços de celulose.

Panorama Competitivo

A concentração moderada define o Mercado de Papel Especial, com os principais produtores a continuarem a fundir-se, procurando escala e segurança de fibra. A aquisição de DS Smith pela International Paper por USD 7,2 mil milhões e a fusão Smurfit Kappa-WestRock no valor de USD 11,2 mil milhões exemplificam esta onda de consolidação que orienta os portfolios para o crescimento das embalagens e para longe do declínio dos papéis gráficos. A integração vertical — desde as terras florestais até à conversão — protege as margens através da celulose própria e garante a continuidade do fornecimento para os proprietários globais de marcas.

A capacidade tecnológica está a emergir como um diferenciador mais nítido do que o simples tonelagem. O Grupo de Materiais da Avery Dennison reporta uma performance superior ao focar-se em etiquetas premium de pressão-sensível e etiquetas inteligentes, demonstrando como a ciência adesiva e a inovação em liner criam resiliência apesar das pressões mais amplas do mercado. As fábricas reconvertem os revestidores para flexibilidade multi-química, permitindo trocas rápidas entre as linhas resistentes à gordura, antimicrobiana e condutora sem tempo de inatividade prolongado.

Os especialistas menores defendem a participação visando nichos de alta barreira, como o papel de segurança para notas de banco ou laminados retardadores de chama, onde as barreiras de entrada dissuadem a comoditização. No entanto, o aumento dos custos de conformidade e os insumos voláteis podem levar a uma maior consolidação ou alianças estratégicas destinadas à I&D conjunta e ao desgargalamento ao nível das fábricas.

Líderes do Setor de Papel Especial

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

SAPPI Limited

International Paper Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A International Paper saiu da embalagem de fibra moldada e encerrou dois sítios norte-americanos na sequência da aquisição da DS Smith.

- Maio de 2025: A Valmet obteve uma importante encomenda de reconstrução de máquinas da Sylvamo para modernizar a capacidade de especialidade na América do Norte.

- Maio de 2025: A Smurfit WestRock registou USD 7.656 milhões em vendas no primeiro trimestre de 2025 e anuncia encerramentos de capacidade de papel de 500.000 toneladas enquanto inaugura novas fábricas de conversão.

- Maio de 2025: A Stora Enso adquiriu as serras de Junnikkala Oy por até EUR 137 milhões para reforçar o fornecimento de madeira na unidade de cartão de embalagem de Oulu.

Âmbito do Relatório Global do Mercado de Papel Especial

Os papéis especiais são papéis de qualidade superior concebidos para fins específicos. Possuem características e propriedades específicas, bem como proficiência em tecnologias de impressão e design. O mercado de papel especial é segmentado por aplicação (embalagem e rotulagem, serviço de alimentação, impressão e publicação, construção e edificação) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, resto da Europa], Ásia-Pacífico [China, Índia, Japão, resto da Ásia-Pacífico], América Latina, Médio Oriente e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Papel Kraft |

| Papel Release-Liner |

| Papel de Etiqueta e Papel Térmico |

| Papel de Décor e Laminação |

| Papel de Filtro e Papel de Segurança |

| Outros |

| Fibra Virgem |

| Fibra Reciclada |

| Fibra Sintética |

| Compósitos Híbridos |

| Barreira e Resistente à Gordura |

| Resistente à Água |

| Antimicrobiano |

| Condutor e Antiestático |

| Retardador de Chama |

| Outra Funcionalidade/Revestimento |

| Embalagem e Rotulagem |

| Serviço de Alimentação |

| Impressão e Publicação |

| Construção e Edificação |

| Industrial e Automóvel |

| Médico e de Saúde |

| Outras Indústrias de Utilizadores Finais |

| Rolos |

| Folhas |

| Produtos Convertidos (Sacos, Fitas Adesivas, Copos e Mais) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Produto | Papel Kraft | ||

| Papel Release-Liner | |||

| Papel de Etiqueta e Papel Térmico | |||

| Papel de Décor e Laminação | |||

| Papel de Filtro e Papel de Segurança | |||

| Outros | |||

| Por Matéria-Prima | Fibra Virgem | ||

| Fibra Reciclada | |||

| Fibra Sintética | |||

| Compósitos Híbridos | |||

| Por Funcionalidade/Revestimento | Barreira e Resistente à Gordura | ||

| Resistente à Água | |||

| Antimicrobiano | |||

| Condutor e Antiestático | |||

| Retardador de Chama | |||

| Outra Funcionalidade/Revestimento | |||

| Por Indústria do Usuário Final | Embalagem e Rotulagem | ||

| Serviço de Alimentação | |||

| Impressão e Publicação | |||

| Construção e Edificação | |||

| Industrial e Automóvel | |||

| Médico e de Saúde | |||

| Outras Indústrias de Utilizadores Finais | |||

| Por Forma | Rolos | ||

| Folhas | |||

| Produtos Convertidos (Sacos, Fitas Adesivas, Copos e Mais) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado de Papel Especial?

O mercado situa-se em USD 34,39 mil milhões em 2026 e prevê-se que atinja USD 42,38 mil milhões até 2031.

Qual região está a crescer mais rapidamente?

A Ásia-Pacífico regista o crescimento mais elevado, avançando a uma CAGR de 6,05% até 2031.

Qual tipo de produto lidera a receita?

O papel kraft continua a ser o maior segmento de produto, detendo 31,60% da participação de mercado de 2025.

Por que razão os revestimentos sem PFAS são importantes?

As proibições regulatórias em vigor em 2025 obrigam as empresas de serviço de alimentação e embalagem a adotar químicas alternativas resistentes à gordura, aumentando a demanda por novos papéis de barreira.

Página atualizada pela última vez em: