Tamanho e Participação do Mercado de Sistemas de Moldagem Dentária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Moldagem Dentária por Mordor Intelligence

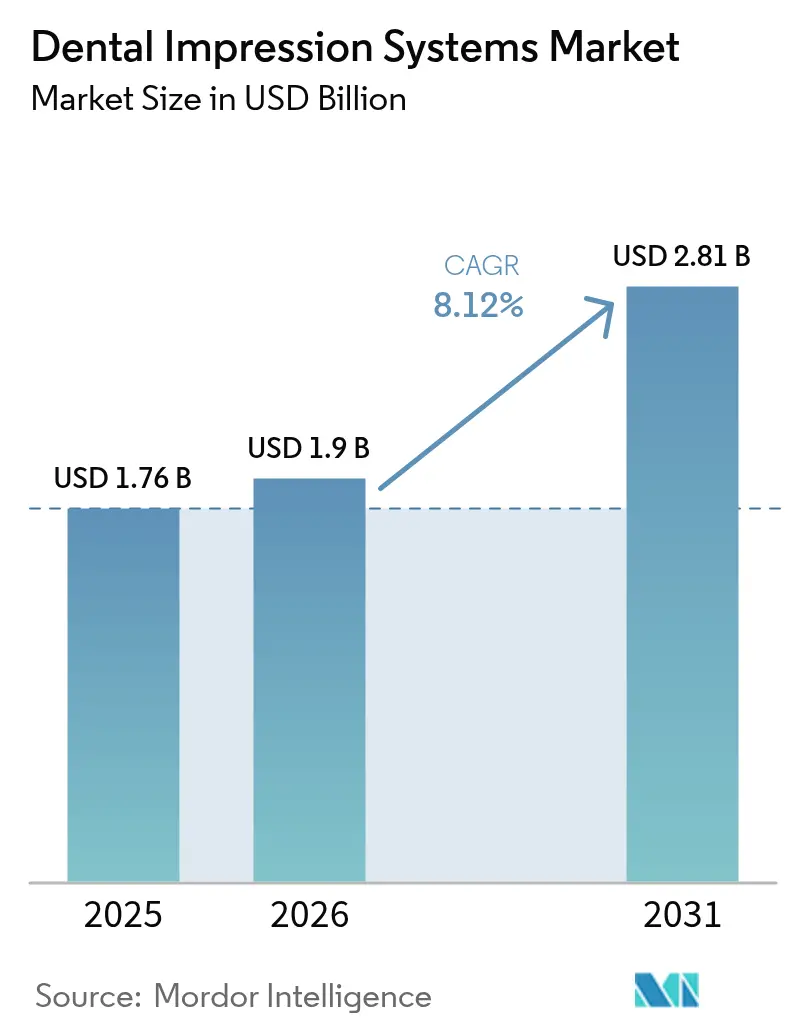

O tamanho do mercado de sistemas de moldagem dentária deve crescer de USD 1,76 bilhão em 2025 para USD 1,9 bilhão em 2026 e está previsto para atingir USD 2,81 bilhões até 2031, a um CAGR de 8,12% no período de 2026 a 2031. A forte migração de materiais elastoméricos para scanners digitais, o aumento do volume de procedimentos estéticos e a crescente necessidade de tratamento de doenças bucais sustentam coletivamente esse crescimento. Consultórios que adotaram a tecnologia precocemente relatam menos retrabalhos, menor tempo de cadeira e maior aceitação por parte dos pacientes — vantagens que continuam a ampliar a diferença de desempenho entre as técnicas convencionais e as digitais. As seguradoras norte-americanas já reembolsam a maioria dos fluxos de trabalho digitais em paridade com as moldagens convencionais, permitindo que as clínicas recuperem os investimentos de capital com mais rapidez. Na Ásia-Pacífico, a demanda acelerada por cuidados restauradores básicos se combina com o crescente fluxo de turismo médico, levando as clínicas a equilibrar materiais sensíveis ao custo com atualizações direcionadas a scanners de nível básico.

Principais Conclusões do Relatório

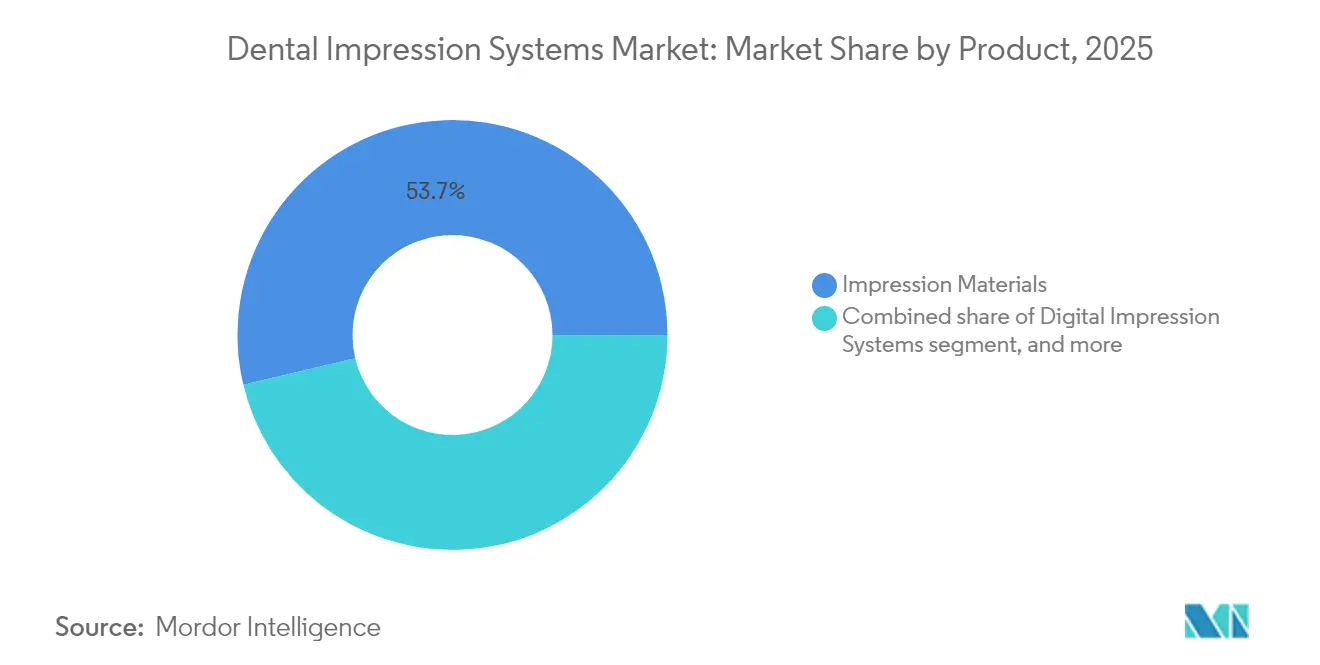

- Por produto, os materiais de moldagem lideraram com 53,72% de participação na receita em 2025; os sistemas digitais devem se expandir a um CAGR de 10,12% até 2031.

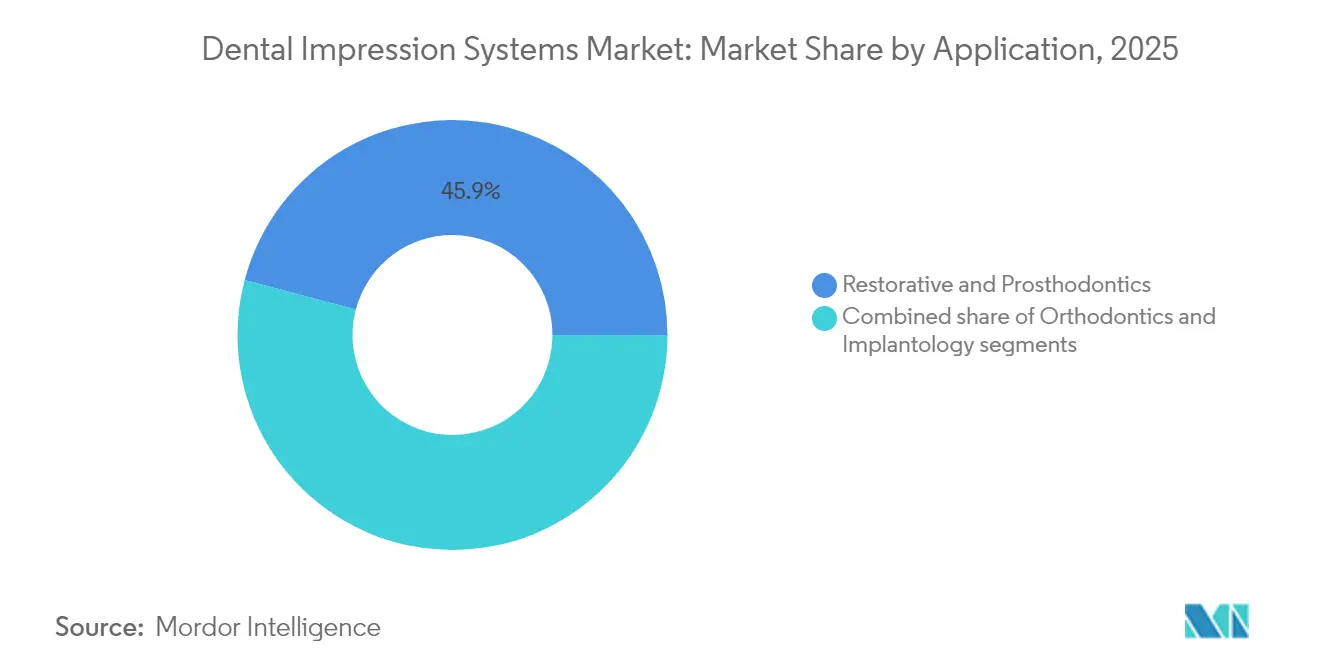

- Por aplicação, os tratamentos restauradores e de prótese dentária representaram 45,88% da participação do mercado de sistemas de moldagem dentária em 2025, enquanto a implantologia registra o maior CAGR projetado, de 11,28%, até 2031.

- Por usuário final, as clínicas odontológicas detinham 61,45% do tamanho total do mercado de sistemas de moldagem dentária em 2025; os laboratórios odontológicos apresentam o crescimento mais rápido, com CAGR de 11,02% até 2031.

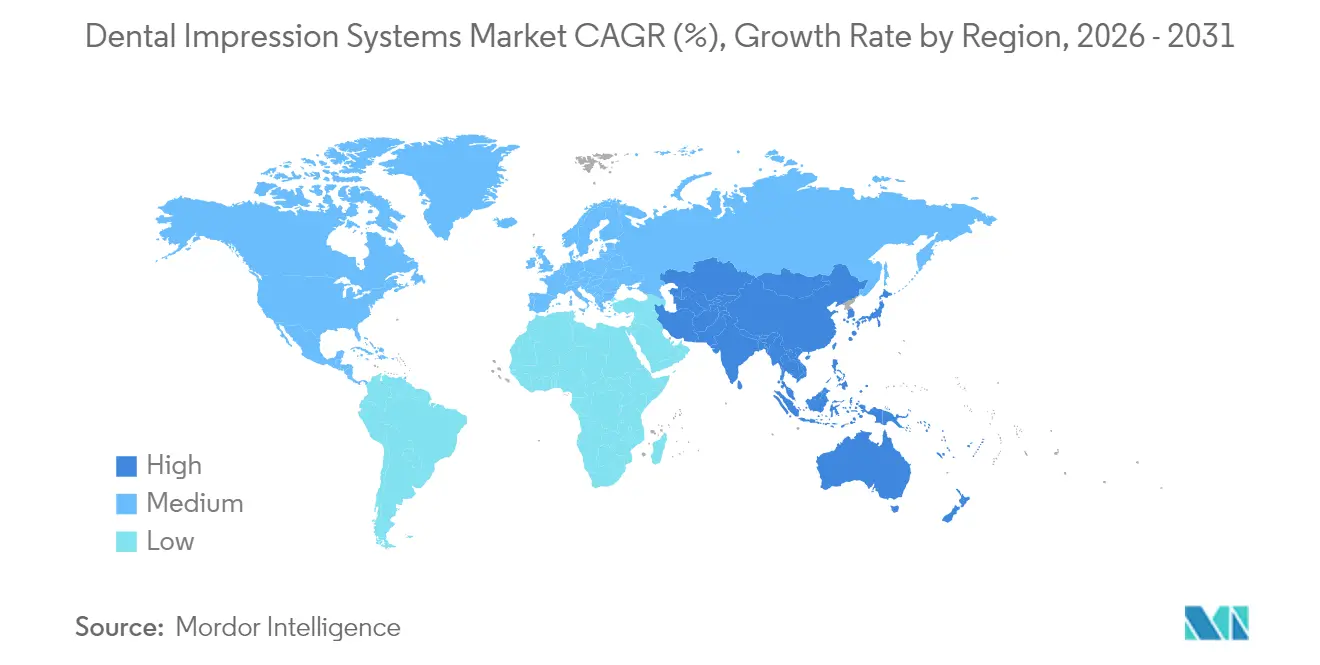

- Por geografia, a América do Norte detinha 34,02% de participação na receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 9,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Moldagem Dentária

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de soluções de odontologia digital | +1.2% | Global — mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente por procedimentos odontológicos estéticos | +1.8% | Global — concentrada em mercados desenvolvidos | Curto prazo (até 2 anos) |

| Aumento da carga global de doenças bucais | +1.5% | Global — maior impacto na Ásia-Pacífico e Oriente Médio e África | Longo prazo (4 anos ou mais) |

| Expansão do turismo odontológico em mercados emergentes | +0.8% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em escaneamento intraoral e impressão 3D | +1.0% | Polos de inovação na América do Norte e Europa | Curto prazo (até 2 anos) |

| Migração para fluxo de trabalho no consultório e restaurações no mesmo dia | +0.5% | Principalmente América do Norte e Europa | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Soluções de Odontologia Digital

Evidências amplamente difundidas demonstram que os scanners intraorais promovem restaurações de maior qualidade ao mesmo tempo em que reduzem o tempo de cadeira. Uma pesquisa da Associação Odontológica Americana de 2025 mostra que 53% dos dentistas norte-americanos utilizam scanners, e 70% citam a eficiência como principal motivador[1]Associação Odontológica Americana, "Pesquisa de Adoção de Scanners Intraorais 2025", ada.org. A penetração varia consideravelmente; a 3Shape reporta uma taxa de 57% nos Estados Unidos, em contraste com uma adoção muito menor em diversas economias emergentes. Noventa e três por cento das faculdades de odontologia norte-americanas já incorporam módulos de CAD/CAM, mas gargalos na capacitação de docentes persistem. Os adotantes precoces obtêm vantagens competitivas por meio de maior aceitação de tratamentos e menores taxas de retrabalho, criando efeitos de rede que aceleram novas aquisições de scanners.

Demanda Crescente por Procedimentos Odontológicos Estéticos

A preferência dos consumidores por restaurações de aparência natural realizadas no mesmo dia se intensificou. Dados de pesquisas revelam que 85% dos pacientes preferem tratamentos em sessão única e 50% estão dispostos a pagar um valor adicional pela rapidez[2]Frontiers Editorial Office, "Atitudes dos Pacientes em Relação à Odontologia no Mesmo Dia", frontiersin.org. Os sistemas de moldagem digital atendem a essas expectativas ao eliminar distorções elastoméricas e possibilitar a correspondência precisa de tonalidade, especialmente crítica para cerâmicas anteriores. Populações em processo de envelhecimento com maior renda discricionária ampliam ainda mais o segmento estético. Preparações minimamente invasivas também elevam os requisitos técnicos, favorecendo os métodos digitais em detrimento dos tradicionais.

Aumento da Carga Global de Doenças Bucais

A Organização Mundial da Saúde relata que 3,5 bilhões de pessoas atualmente apresentam doenças bucais não tratadas. A carga é maior em regiões de baixa e média renda, onde os serviços preventivos ainda são escassos, aumentando a demanda por cuidados restauradores complexos. Os scanners digitais auxiliam pacientes com comprometimento médico que não toleram moldagens prolongadas, ampliando o acesso. Com o envelhecimento das populações, os casos de múltiplas unidades e suportados por implantes aumentam, reforçando a necessidade de moldagens consistentemente precisas.

Expansão do Turismo Odontológico em Mercados Emergentes

Países como Tailândia, Índia e México atraem pacientes internacionais combinando vantagens de custo com equipamentos modernos. As moldagens digitais facilitam o planejamento de tratamentos transfronteiriços: os clínicos podem capturar dados no exterior e finalizar as próteses em seu país de origem utilizando arquivos STL padronizados. A harmonização das regulamentações de dispositivos e a maior sofisticação dos pacientes na pesquisa de informações reforçam ainda mais as aquisições de scanners premium em clínicas de destinos turísticos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de equipamentos e procedimentos odontológicos avançados | −0.9% | Global — mais pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Cobertura de seguro limitada e desafios de reembolso | −0.8% | América do Norte e Europa | Longo prazo (4 anos ou mais) |

| Preocupações com segurança de dados e interoperabilidade em fluxos de trabalho digitais | −0.6% | Global — mais acentuado em regiões com leis de privacidade rigorosas | Médio prazo (2 a 4 anos) |

| Escassez de profissionais qualificados para sistemas de moldagem digital | −0.7% | Global — maior impacto em mercados emergentes e rurais | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos e Procedimentos Odontológicos Avançados

Scanners de nível básico, como o Medit i700, têm preço de tabela entre USD 13.000 e USD 21.900, enquanto suítes completas de CAD/CAM no consultório podem ultrapassar USD 100.000. Esses compromissos de capital inibem clínicas menores, especialmente onde a renda per capita permanece baixa. Licenças de software contínuas, manutenção e treinamento de equipe ampliam ainda mais a diferença de custo. Uma pesquisa com profissionais realizada em 2025 registrou que 85% dos entrevistados citam o preço como o principal obstáculo à adoção de scanners. Organizações de serviços odontológicos (DSOs) de maior porte podem amortizar os custos em múltiplas unidades, contribuindo para mudanças de participação de mercado em favor de redes consolidadas.

Cobertura de Seguro Limitada e Desafios de Reembolso

Muitas seguradoras ainda reembolsam moldagens digitais e convencionais com honorários idênticos, reduzindo o incentivo financeiro para a migração. Lacunas de cobertura para próteses totais ou alinhadores produzidos digitalmente obrigam os profissionais a cobrar honorários mais elevados diretamente dos pacientes, desacelerando a adoção entre pacientes sensíveis ao preço. Modelos de reembolso baseados em valor, atualmente em fase piloto, poderão recompensar resultados clínicos superiores no futuro, mas os atuais modelos de pagamento por serviço limitam o retorno sobre o investimento tecnológico no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Digitais Reformulam a Dominância Tradicional

Os materiais de moldagem mantiveram 53,72% de participação na receita em 2025, evidenciando seu uso consolidado em procedimentos restauradores de alto volume e sensíveis ao preço. Em economias emergentes, os produtos elastoméricos continuam sendo o padrão devido ao baixo custo unitário e à compatibilidade universal com laboratórios. No entanto, os sistemas digitais impulsionam a expansão mais rápida, crescendo 10,12% ao ano à medida que as clínicas priorizam precisão e conforto do paciente. Os consumíveis vinculados a scanners — ponteiras descartáveis, discos de calibração e assinaturas anuais de software — criam fluxos de receita recorrentes que os materiais tradicionais não conseguem replicar. Estudos clínicos relatam até 40% menos retrabalhos com moldagens digitais, fortalecendo a justificativa econômica para casos de média e alta complexidade.

Os scanners de segunda geração agora oferecem arquivos STL de arquitetura aberta, permitindo que os laboratórios se integrem a qualquer plataforma de CAD. Essa interoperabilidade corrói ainda mais a dominância dos materiais ao eliminar preocupações com dependência de fornecedor. Enquanto isso, os fabricantes de materiais tradicionais respondem com formulações biocompatíveis para cenários especializados, como a ferulização de implantes, buscando preservar sua relevância diante da transformação digital.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Implantologia Impulsiona a Adoção Premium

A implantologia registra a ascensão mais rápida, com um CAGR de 11,28% até 2031, à medida que as colocações de fixações de titânio aumentam e a complexidade dos casos se intensifica. O alinhamento tridimensional correto exige precisão em nível de mícron, inatingível por muitas técnicas elastoméricas, tornando os scanners essenciais para fluxos de trabalho de cirurgia guiada. As moldagens digitais reduzem os prazos de restauração de implantes em 30% em média, viabilizando protocolos de carga imediata que elevam tanto a satisfação do paciente quanto o rendimento da clínica. Os tratamentos restauradores e de prótese dentária continuam representando 45,88% da receita, sustentados pelo volume expressivo de procedimentos; no entanto, a penetração digital permanece heterogênea, pois coroas posteriores unitárias frequentemente toleram ajustes ligeiramente menos precisos.

A ortodontia, agora firmemente alinhada à terapia com alinhadores transparentes, desfruta de fluxos de trabalho quase universalmente digitais nos mercados desenvolvidos. Os dados dos scanners alimentam mecanismos de planejamento de tratamento baseados em nuvem, reduzindo os prazos de laboratório de semanas para dias. Mesmo os casos com braquetes convencionais utilizam modelos digitais para bandejas de colagem indireta, demonstrando que, uma vez que uma clínica adquire um scanner para alinhadores, invariavelmente estende seu uso a tratamentos adjacentes.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: A Centralização Laboratorial Acelera o Crescimento

Os laboratórios odontológicos apresentam o CAGR mais rápido, de 11,02%, à medida que os centros de fresagem CAD/CAM capitalizam economias de escala. Os dados capturados pelos scanners nas clínicas são transmitidos digitalmente aos laboratórios, onde o aninhamento e a fresagem automatizados otimizam o aproveitamento do material. Em contrapartida, as clínicas mantêm a maior participação, de 61,45%, pois a maioria das moldagens se origina no consultório. Hospitais e universidades, embora sejam clientes menores, atuam como incubadores de tecnologia, estabelecendo protocolos que a prática privada acaba adotando. Os portais de design baseados em nuvem agora permitem que os laboratórios entreguem ajustes iterativos de design em questão de horas, reforçando as vantagens da produção centralizada.

Em regiões desenvolvidas, as DSOs canalizam as aquisições de moldagens por meio de fornecedores preferenciais, negociando descontos por volume que deslocam ainda mais os fluxos de trabalho para centros centralizados. Os mercados emergentes ainda dependem fortemente de moldagens elastoméricas no consultório, mas o aumento da alfabetização digital e a queda nos preços dos scanners antecipam transições rápidas com foco em laboratórios.

Análise Geográfica

A América do Norte detém 34,02% da receita de 2025, sustentada por cobertura de seguro robusta, alta renda disponível e adoção tecnológica precoce. Caminhos regulatórios claros por meio das autorizações 510(k) da FDA favorecem uma entrada previsível no mercado. No entanto, a pressão competitiva das DSOs leva os fornecedores de equipamentos a aprimorar os preços e a combinar scanners com softwares de gestão de consultório para preservar as margens.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 9,31%. As populações urbanas de classe média buscam restaurações de maior qualidade, enquanto Tailândia e Índia atraem turistas odontológicos internacionais que esperam equipamentos modernos. A China lidera o crescimento absoluto à medida que fabricantes domésticos introduzem scanners com custo otimizado, personalizados para os patamares de preço locais.

A Europa apresenta expansão constante, impulsionada pela cobertura odontológica pública abrangente e pela regulamentação padronizada de dispositivos. Alemanha e países nórdicos exibem algumas das maiores proporções de scanners por dentista do mundo. As regras harmonizadas do Regulamento de Dispositivos Médicos (MDR) agilizam os fluxos de equipamentos transfronteiriços, beneficiando as redes de laboratórios pan-europeias.

Oriente Médio e África e América do Sul permanecem incipientes, mas promissores. Programas de saúde bucal financiados pelo governo na Arábia Saudita e no Brasil agora enfatizam o treinamento digital, preparando o terreno para futuras aquisições de scanners. O custo ainda é uma barreira, mas distribuidores locais oferecem cada vez mais modelos de arrendamento que alinham os pagamentos aos volumes de casos.

Cenário Competitivo

O mercado de sistemas de moldagem dentária apresenta fragmentação moderada: multinacionais globais enfrentam concorrentes ágeis com foco digital. Dentsply Sirona, 3Shape, Align Technology e Planmeca competem em ecossistemas abrangentes que conectam scanners ao design e à fresagem. A integração de IA está emergindo como o diferenciador decisivo; a atualização TRIOS da 3Shape em 2025 adicionou detecção automatizada de cáries, criando valor além da captura de moldagem. Concorrentes regionais com boa relação custo-benefício, como a Medit, ganham participação na Ásia-Pacífico ao precificar scanners abaixo de USD 15.000 e oferecer formatos de arquivo abertos.

A consolidação das DSOs reformula as aquisições. As 20 maiores DSOs norte-americanas já respondem por quase metade de todas as instalações de scanners. Os fornecedores que incorporam análises por assinatura, treinamento de técnicos e armazenamento em nuvem em contratos de longo prazo obtêm receitas recorrentes e fidelizadas. As barreiras de propriedade intelectual permanecem elevadas: os principais algoritmos de escaneamento e os designs de caminho óptico gozam de proteção ativa por patente até 2030-2035, limitando os riscos de comoditização.

O software continua sendo o campo de batalha onde os fornecedores cultivam a fidelização. Os defensores da arquitetura aberta argumentam que a portabilidade de arquivos empodera os clínicos, enquanto os provedores de circuito fechado enfatizam fluxos de trabalho validados e conformidade regulatória. Alianças estratégicas — como a parceria da Planmeca com a myOrthos — ilustram a tendência de integração vertical, em que os fabricantes de hardware se conectam diretamente a plataformas de terapia especializadas.

Líderes do Setor de Sistemas de Moldagem Dentária

Dentsply Sirona

3M

Ivoclar Vivadent

Danaher (Kerr)

3Shape A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A 3Shape lançou capacidades completas de IA em seus scanners TRIOS, habilitando detecção automatizada de cáries e propostas de tratamento.

- Fevereiro de 2025: A Patterson Companies concluiu uma aquisição de USD 4,1 bilhões pela Patient Square Capital, ampliando a escala de distribuição de soluções digitais.

- Janeiro de 2025: A Align Technology registrou crescimento de receita de 12% em relação ao ano anterior, citando maior adoção de moldagem digital em casos de alinhadores transparentes.

- Dezembro de 2024: A Dentsply Sirona lançou o CEREC Primescan 2.0 com maior velocidade e precisão no escaneamento de implantes.

- Novembro de 2024: As receitas da divisão digital do Straumann Group cresceram 8,5%, impulsionadas por fluxos de trabalho de implantes assistidos por scanner.

- Setembro de 2024: A Planmeca expandiu sua colaboração com a myOrthos no planejamento ortodôntico digital.

Escopo do Relatório Global do Mercado de Sistemas de Moldagem Dentária

O sistema de moldagem dentária é uma impressão negativa dos dentes e tecidos moles da boca, a partir da qual um modelo ou molde positivo pode ser produzido. Um modelo digital 3D que pode ser utilizado para odontologia CAD/CAM é gerado pela captura de escaneamentos intraorais e do tecido gengival. Ele é capturado por meio de tecnologias de imagem seguras e não invasivas.

O Mercado de Sistemas de Moldagem Dentária é Segmentado por Produto (Material de Moldagem, Scanner Intraoral e Outros Produtos), Aplicação (Ortodontia, Odontologia Restauradora e de Prótese Dentária e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Materiais de Moldagem |

| Sistemas de Moldagem Digital (Scanners Intra/Extraorais) |

| Acessórios e Consumíveis |

| Restauradora e Prótese Dentária |

| Ortodontia |

| Implantologia |

| Clínicas Odontológicas |

| Hospitais |

| Laboratórios Odontológicos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Materiais de Moldagem | |

| Sistemas de Moldagem Digital (Scanners Intra/Extraorais) | ||

| Acessórios e Consumíveis | ||

| Por Aplicação | Restauradora e Prótese Dentária | |

| Ortodontia | ||

| Implantologia | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Laboratórios Odontológicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de sistemas de moldagem dentária?

O tamanho do mercado de sistemas de moldagem dentária é de USD 1,9 bilhão em 2026.

Com que velocidade o mercado deve crescer?

O mercado deve registrar um CAGR de 8,12% e atingir USD 2,81 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os sistemas de moldagem digital registram o crescimento mais rápido, avançando a um CAGR de 10,12% entre 2026 e 2031.

Por que a implantologia está impulsionando a adoção de scanners?

Os procedimentos de implante exigem precisão em nível de mícron, e as moldagens digitais reduzem os tempos de tratamento em 30% ao mesmo tempo em que melhoram o ajuste protético.

Qual região adicionará a maior receita nova?

A Ásia-Pacífico registra o maior CAGR regional, de 9,31%, impulsionada pela crescente demanda da classe média e pelos fluxos de turismo odontológico.

Qual barreira principal inibe as aquisições de scanners?

Os altos custos iniciais de equipamentos — scanners de USD 13.000 a USD 21.900 e suítes completas no consultório acima de USD 100.000 — continuam sendo o principal fator de dissuasão para consultórios menores.

Página atualizada pela última vez em: