Tamanho e Participação do Mercado de Energia Renovável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

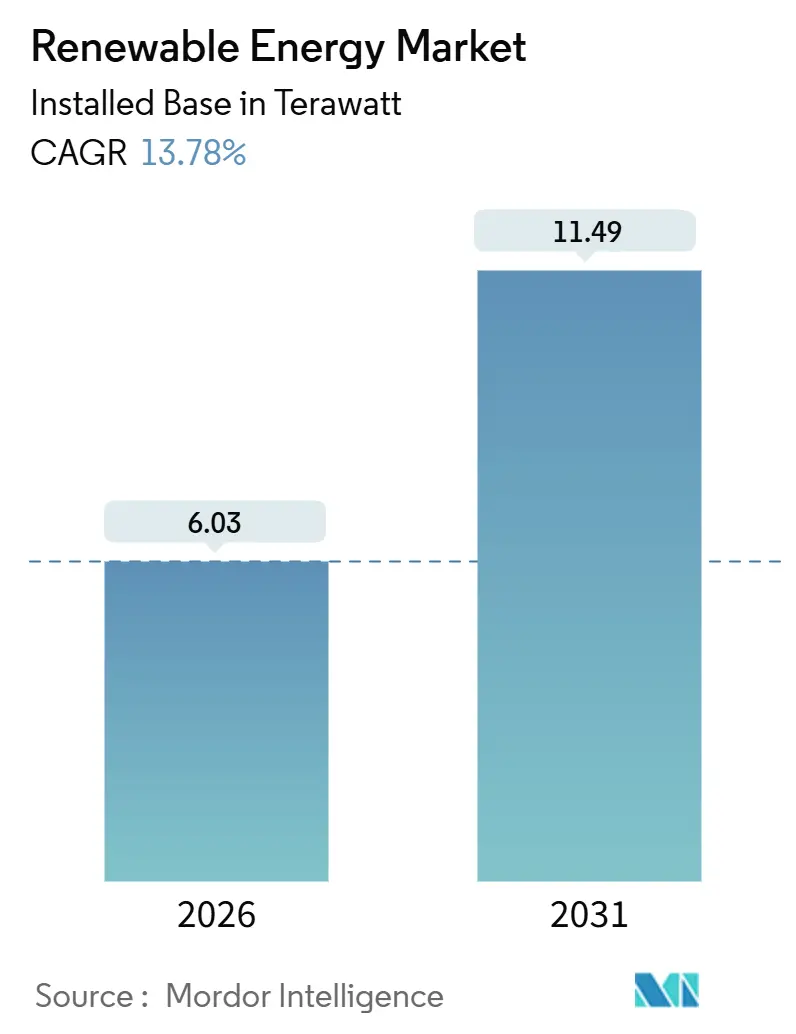

| Volume do Mercado (2026) | 6.03 Terawatt |

| Volume do Mercado (2031) | 11.49 Terawatt |

| Taxa de crescimento (2026 - 2031) | 13.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

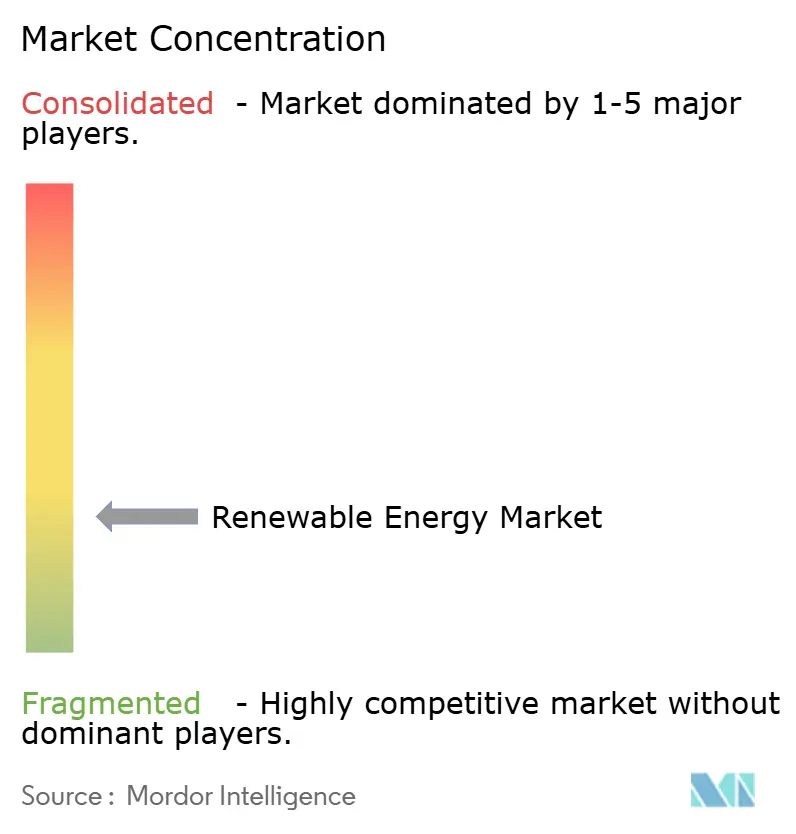

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável por Mordor Intelligence

O tamanho do Mercado de Energia Renovável em termos de base instalada deve crescer de 6,03 Terawatts em 2026 para 11,49 Terawatts até 2031, a uma CAGR de 13,78% durante o período de previsão (2026-2031).

Esta expansão é sustentada por acordos corporativos de compra de energia de múltiplos gigawatts que antecipam projetos, juntamente com empreendimentos de hidrogênio verde que criam demanda desvinculada das redes tradicionais. A compressão dos custos de módulos, a agilização do licenciamento e a absorção impulsionada por eletrolisadores estão convergindo para tornar a capacidade incremental economicamente atrativa mesmo em mercados saturados. A dinâmica competitiva está se transformando à medida que produtores independentes de energia combinam baixo custo de capital com ofertas de EPC integradas, corroendo progressivamente a posição das concessionárias verticalmente integradas. Enquanto isso, sistemas híbridos de solar-eólica-armazenamento estão emergindo como proteção contra o corte de geração, oferecendo eletricidade renovável despachável que acelera a adoção de armazenamento de longa duração. Nesse contexto, o mercado de energia renovável verá crescente pressão sobre as margens dos desenvolvedores tradicionais, mas maior oportunidade para fabricantes de equipamentos originais que integram operações a jusante.

Principais Conclusões do Relatório

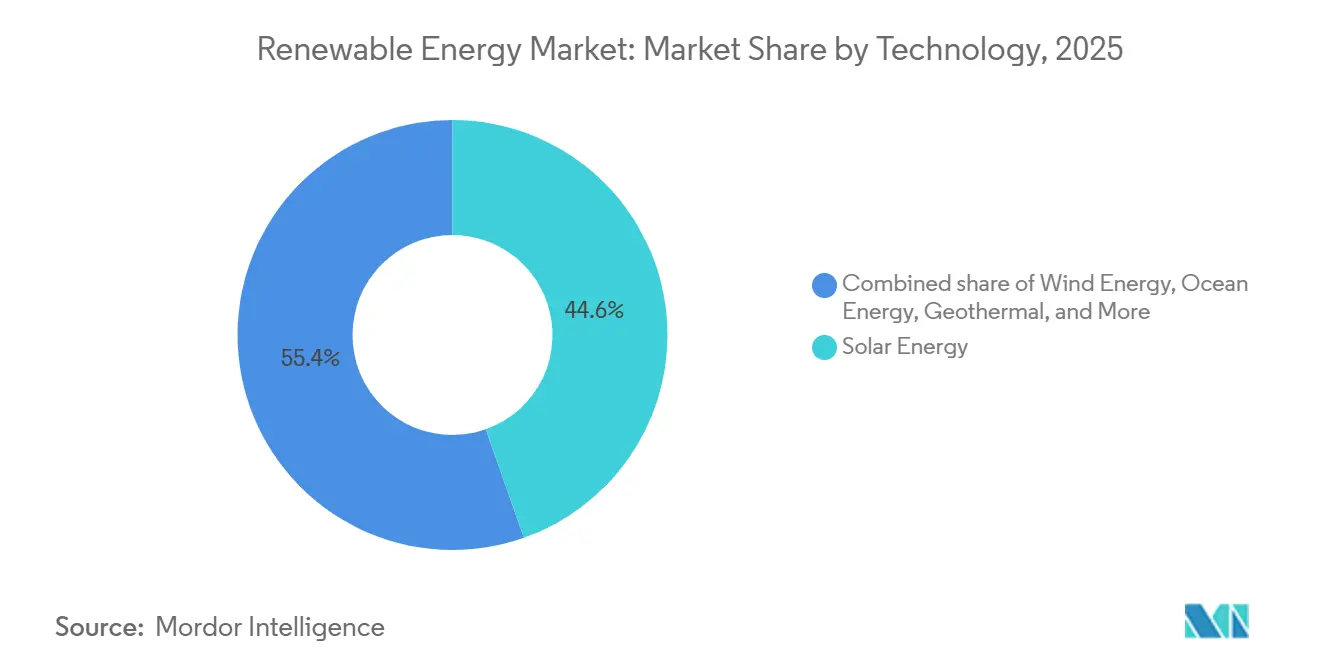

- Por tecnologia, a Energia Solar representou 44,61% da participação do mercado de energia renovável em 2025, enquanto a Energia Oceânica tem previsão de avançar a uma CAGR de 36,95% até 2031.

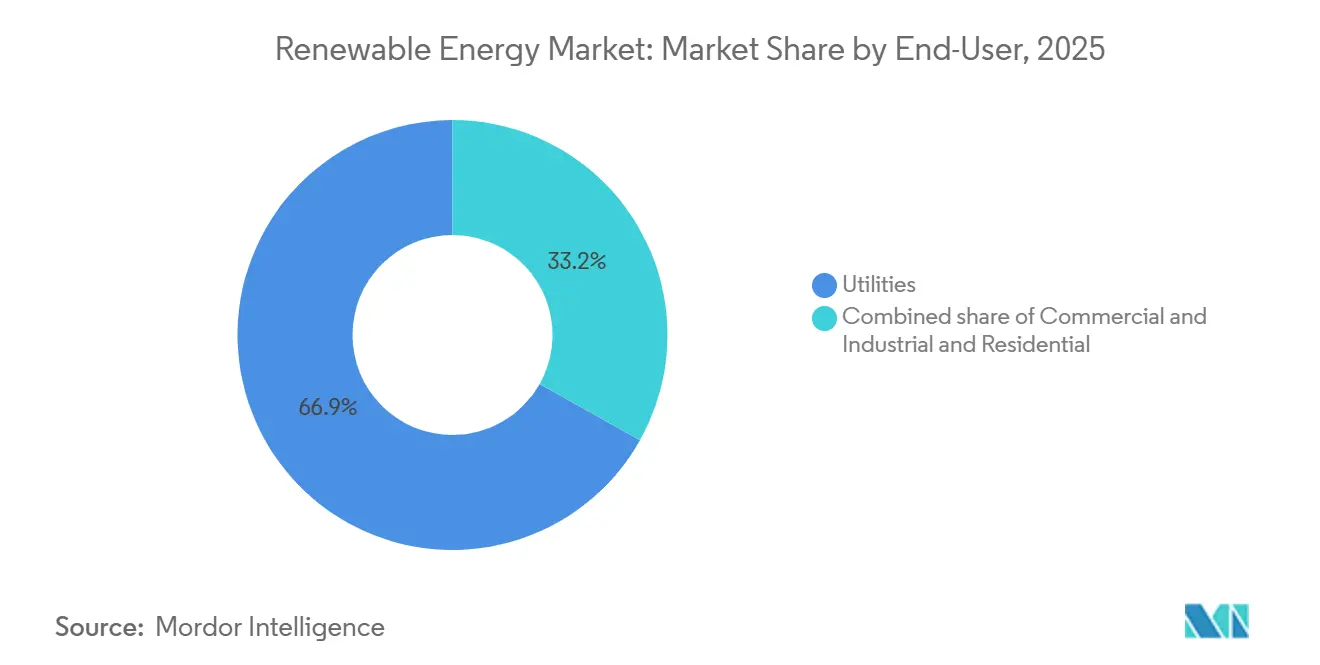

- Por usuário final, as Concessionárias detinham 66,85% do tamanho do mercado de energia renovável em 2025, enquanto o segmento Comercial e Industrial cresce a uma CAGR de 16,73% até 2031.

- Por geografia, a Ásia-Pacífico comandou 57,23% da capacidade instalada em 2025 e está acelerando a uma CAGR de 16,19% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| PPAs corporativos acelerando construções em escala de concessionárias | +2.8% | América do Norte, Europa, transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de centros de dados de hiperescala impulsionando a aquisição de energia solar-eólica | +1.9% | Países Nórdicos, Irlanda, Noroeste do Pacífico dos EUA | Curto prazo (≤ 2 anos) |

| Pipelines de gigawatts de hidrogênio verde impulsionando adições de capacidade | +2.4% | Oriente Médio e Norte da África, Austrália, Chile | Longo prazo (≥ 4 anos) |

| Licenciamento acelerado do REPowerEU da UE reduzindo os prazos de energia eólica terrestre | +1.6% | Sul da Europa (Espanha, Itália, Grécia) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Acordos Corporativos de Compra de Energia Acelerando Construções em Escala de Concessionárias na América do Norte e Europa

Os PPAs corporativos amadureceram em instrumentos de proteção patrimonial de 15 a 20 anos que substituem o risco de mercado por crédito de grau de investimento, permitindo que os desenvolvedores alcancem o fechamento financeiro mais rapidamente do que nos leilões tradicionais de concessionárias. O portfólio de 1,5 GW da Meta com a RWE em 2024 exemplifica como os compradores de centros de dados subscrevem pipelines multinacionais, comprimindo os ciclos de construção solar para menos de 24 meses e a energia eólica terrestre para aproximadamente 30 meses. Os desenvolvedores priorizam projetos contratados em detrimento de ativos especulativos, de modo que o mercado de energia renovável é agora ditado por grandes compradores, e não por reguladores. À medida que mais empresas estabelecem metas baseadas em ciência, a demanda agregada deve superar 40 GW de nova capacidade anualmente até 2030, reforçando a trajetória de longo prazo do mercado de energia renovável. A visibilidade resultante reduz o custo médio ponderado de capital e eleva o teto de implantação em redes de alta penetração.

Demanda de Centros de Dados de Hiperescala Impulsionando a Aquisição de Energia Solar-Eólica nos Países Nórdicos e na Irlanda

As cargas de trabalho de inteligência artificial estão impulsionando o crescimento do consumo de eletricidade nos campi de nuvem, levando os operadores a garantir geração renovável em regiões com excedente de energia hidráulica e eólica. O acordo de 500 MW de energia eólica da Google na Noruega ilustra como as empresas exploram a matriz de energia limpa dos Países Nórdicos, enquanto o congestionamento da rede em torno de Dublin deslocou os investimentos para a Suécia e a Finlândia. O mercado de energia renovável responde desenvolvendo energia solar e armazenamento no local que reduzem a dependência de nós com restrições de transmissão. Essa dinâmica canaliza capital para ativos distribuídos, incentivando inversores formadores de rede e arquiteturas de microrredes. A elasticidade da demanda no curto prazo permanece elevada, e os desenvolvedores que conseguem combinar geração com baterias obtêm status de fornecedor preferencial junto às empresas de hiperescala.

Pipelines de Gigawatts de Hidrogênio Verde Impulsionando Adições de Capacidade no Oriente Médio e Norte da África e na Austrália

Projetos como o NEOM da Arábia Saudita (híbrido eólico-solar de 4 GW) e o complexo Pilbara de 5 GW da Fortescue estão contratando produção renovável diretamente para eletrolisadores, contornando a absorção pela rede e criando uma cadeia de valor verticalmente integrada. Como os compradores de hidrogênio assinam acordos de fornecimento de 20 anos, os desenvolvedores garantem certeza de receita comparável aos PPAs, mas com potencial de valorização se os mercados de amônia e e-metanol se tornarem mais restritivos. O mercado de energia renovável, portanto, ganha um segundo canal de demanda paralelo, que provavelmente representará 10-15% das adições globais até 2030. As renováveis vinculadas a eletrolisadores também favorecem locais com alto fator de capacidade, acelerando a expansão de energia eólica e solar em desertos pouco habitados e zonas costeiras.

Licenciamento Acelerado do REPowerEU da UE Reduzindo os Prazos de Energia Eólica Terrestre no Sul da Europa

A aprovação de 3,2 GW de projetos pela Espanha em 2024 sob o regime de licenciamento acelerado demonstra o valor das análises ambientais de um ano.[1]Comissão Europeia, "Reformas de licenciamento do REPowerEU", europa.eu Desenvolvedores na Itália e na Grécia relatam aceleração semelhante, reduzindo de dois a três anos nos cronogramas de pré-construção. Para o mercado de energia renovável, isso libera escassos recursos de EPC e guindastes de grande porte para projetos adicionais, reduzindo indiretamente os custos de equilíbrio da planta. Aliado a pisos de leilão favoráveis, o Sul da Europa está emergindo como um corredor eólico competitivo em custos, compensando os gargalos de embarcações do Norte da Europa. Nos próximos dois anos, 5 GW incrementais anuais poderiam entrar em operação mais cedo do que as perspectivas de referência anteriores sugeriam, elevando o tamanho geral do mercado de energia renovável acima do consenso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Congestionamento da Rede e Corte de Geração no ERCOT e na Mongólia Interior | -1.40% | EUA (Texas), China (Mongólia Interior, Gansu) | Curto prazo (≤ 2 anos) |

| Regulamentações sobre Resíduos de Pás no Fim da Vida Útil Elevando Custos na Alemanha e na França | -0.80% | Alemanha, França, transbordamento para toda a UE | Médio prazo (2-4 anos) |

| Falta de Armazenamento de Longa Duração Desacelerando a Alta Penetração de Energias Renováveis Variáveis no Sudeste Asiático | -1.10% | Sudeste Asiático (Vietnã, Tailândia, Indonésia, Filipinas) | Médio prazo (2-4 anos) |

| Mandatos de Conteúdo Local Inflacionando o CAPEX de Energia Eólica Offshore na Índia e no Brasil | -0.90% | Índia, Brasil, mercados offshore emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Congestionamento da Rede e Corte de Geração no ERCOT (EUA) e na Mongólia Interior (CN)

O ERCOT cortou 3,2 TWh de eletricidade renovável em 2024, pois a produção do oeste do Texas sobrecarregou a transmissão para Houston. As filas de interconexão agora excedem cinco anos, atrasando projetos como o parque eólico Azure Sky de 300 MW da Enel até 2026. Na China, o corte de geração na Mongólia Interior ainda paira próximo a 4%, provocando descontos de preço de 15-20% para colocar energia junto a compradores do leste. Esses fatores reduzem as taxas internas de retorno e adiam temporariamente cerca de 10 GW de adições de energia eólica e solar de alto recurso. Embora novas linhas de HVDC eventualmente aliviem as restrições, o impacto negativo de curto prazo na CAGR do mercado de energia renovável é inevitável.

Regulamentações sobre Resíduos de Pás no Fim da Vida Útil Elevando Custos na Alemanha e na França

A Lei de Economia Circular da Alemanha e o mandato paralelo da França agora exigem 85% de reciclagem da massa das pás, elevando os custos de descomissionamento para USD 16.000-27.000 por pá.[2]Ministério Federal do Meio Ambiente da Alemanha, "Lei de Economia Circular", bmuv.de Para turbinas mais antigas de 3 MW que se aproximam de 20 anos de vida útil, isso acrescenta 2-3% ao custo nivelado de energia, incentivando os operadores a modernizar os rotores em vez de repotenciar integralmente. O efeito cascata desacelera a demanda de substituição por novas turbinas, limitando marginalmente o potencial de crescimento do mercado de energia renovável até que as cadeias de suprimentos de reciclagem se expandam e os custos unitários caiam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Oceânica Avança a Partir de uma Base de Nicho

A CAGR de 36,95% da Energia Oceânica de 2026 a 2031 a torna o segmento de crescimento mais rápido do mercado de energia renovável. A turbina de maré O2 de 2 MW da Orbital Marine Power em Orkney atingiu um fator de capacidade de 74% em seu primeiro ano, bem acima das normas de energia eólica offshore, ilustrando a previsibilidade das marés.[3]Orbital Marine Power, "Desempenho da turbina O2", orbitalmarine.com As pipas Dragon 12 da Minesto convertem correntes de baixa velocidade em eletricidade utilizável, expandindo a base de recursos além dos estreitos de alto fluxo. A Energia Solar, com 44,61% de participação no mercado de energia renovável em 2025, mantém a liderança graças aos preços dos painéis de silício cristalino que caíram para USD 0,12 por watt em 2024, à medida que os custos do polissilício caíram abaixo de USD 8 por quilograma. Os ganhos de eficiência acima de 25% para células TOPCon e de heterojunção comprimem ainda mais as despesas de equilíbrio do sistema, sustentando a paridade competitiva mesmo em zonas temperadas.

A Energia Eólica contribui com cerca de 35% da capacidade de 2025, beneficiando-se do licenciamento simplificado na UE e de ligações de rede atualizadas na China. A energia eólica offshore, no entanto, enfrenta CAPEX crescente para fundações flutuantes que custam USD 4-5 milhões por MW, em comparação com USD 3-4 milhões para plataformas fixas. A Energia Hidráulica se expande modestamente à medida que a disponibilidade de locais diminui, embora a usina de armazenamento por bombeamento Baihetan de 2,4 GW da China demonstre o valor do armazenamento de oito horas em uma rede de renováveis variáveis.[4]China Three Gorges Corporation, "Projeto Baihetan", ctgpc.com A Bioenergia e a Geotérmica permanecem em nicho com menos de 8%, limitadas pela volatilidade dos preços das matérias-primas e por reservatórios de alta entalpia limitados, embora a expansão de 90 MW de Theistareykir na Islândia mostre o apelo de carga de base da geotérmica. Coletivamente, a diversificação tecnológica protege o mercado de energia renovável do risco de um único segmento, ao mesmo tempo que oferece aos investidores múltiplos pontos de entrada.

Por Usuário Final: Segmento Comercial e Industrial Supera as Concessionárias

Os compradores Comerciais e Industriais estão expandindo sua participação no mercado de energia renovável a uma CAGR de 16,73%, impulsionados por metas de emissões de escopo 2 e proteção contra a inflação. O acordo de 250 MW de energia eólica irlandesa da Amazon Web Services e o PPA de 10,5 GW da Microsoft com a Brookfield ilustram a mudança das empresas de hiperescala em direção à aquisição direta. Os PPAs virtuais permitem que esses compradores se desvinculem das restrições de transmissão, agregando geração de ativos geograficamente dispersos para suavizar a intermitência. Essa mudança estrutural reduz o risco de mercado e encurta os períodos de retorno para os desenvolvedores, catalisando gigawatts incrementais de capacidade que expandem o tamanho geral do mercado de energia renovável.

As Concessionárias ainda respondem por 66,85% da capacidade instalada em 2025, principalmente para atender aos padrões de portfólio renovável e substituir frotas de combustíveis fósseis envelhecidas. No entanto, o crescimento está desacelerando em redes onde as renováveis variáveis já excedem 30%; o ERCOT, por exemplo, agora canaliza capital para atualizações de armazenamento e transmissão, em vez de geração pura. A mudança da NextEra Energy em 2024 em direção a baterias co-localizadas exemplifica a mudança no mix de investimentos. A adoção residencial fica para trás devido aos custos iniciais que variam de USD 15.000-25.000 por sistema de telhado após incentivos, combinados com regimes incertos de medição líquida. A energia solar comunitária oferece um remédio parcial nos estados dos EUA com políticas favoráveis, mas a fragmentação regulatória modera a escala, deixando os domicílios como uma fatia periférica do mercado de energia renovável.

Análise Geográfica

A Ásia-Pacífico dominou com 57,23% da capacidade em 2025 e tem previsão de avançar a uma CAGR de 16,19%, liderada pelas 216 GW de instalações da China em 2024 e pela meta de 500 GW da Índia para 2030. Os desenvolvedores estatais chineses também estão exportando capital e equipamentos para o Sudeste Asiático, América Latina e África por meio de empréstimos concessionais que agrupam módulos, turbinas e serviços de EPC. Os leilões de energia eólica offshore da Índia e os incentivos vinculados à produção visam localizar a fabricação, reduzindo a dependência de importações chinesas.

A expansão da América do Norte acelera sob a Lei de Redução da Inflação, que estende os créditos fiscais até 2032 e já catalisou USD 150 bilhões em compromissos de fabricação doméstica. Os Estados Unidos implantaram 32 GW de energia solar e 8 GW de energia eólica em 2024, embora os cortes de geração do ERCOT revelem o atraso na transmissão. O Canadá tem como meta 90% de eletricidade renovável até 2030 usando energia hidráulica e energia eólica offshore, enquanto as mudanças regulatórias do México esfriaram o investimento privado apesar da forte irradiância. A Europa aproveita o REPowerEU para comprimir o licenciamento, com Espanha e Grécia se beneficiando mais; a Alemanha ainda enfrenta atrasos de interconexão superiores a 24 meses.

O Oriente Médio e a África emergem como exportadores de hidrogênio, evidenciados pelo NEOM da Arábia Saudita (eletrolisador de 4 GW) e pelo plano de 10 GW de energia eólica no Golfo de Suez do Egito. O crescimento da América do Sul gira em torno do leilão de 4 GW de energia eólica do Brasil e do corredor solar de USD 25/MWh do Chile. A Argentina co-localiza energia solar com minas de lítio para descarbonizar o processamento. Essas dinâmicas regionais ampliam coletivamente a presença do mercado de energia renovável e diversificam as cadeias de suprimentos.

Cenário Competitivo

O mercado de energia renovável permanece moderadamente fragmentado, com os 10 principais desenvolvedores controlando cerca de 35-40% da capacidade global. Produtores independentes de energia como a Brookfield Renewable e a Invenergy estão ganhando terreno porque o capital institucional e as organizações enxutas permitem execução rápida fora de estruturas reguladas. O PPA de múltiplos anos de 10,5 GW da Microsoft com a Brookfield é um marco, sublinhando a mudança em direção a megapipelines de risco reduzido. Fabricantes de equipamentos originais como a Vestas estão integrando operações a jusante, adquirindo 500 MW de projetos espanhóis em 2024 para garantir a absorção de turbinas e a retenção de margens.

Pacotes híbridos de solar-eólica-armazenamento estão se proliferando. A Fluence e a Powin fazem parceria com desenvolvedores para incorporar sistemas de baterias que capturam receitas de frequência e reserva historicamente reservadas para geradores a gás de pico. Os desenvolvedores de energia eólica offshore flutuante Equinor e Ørsted acumulam concessões de leito marinho antes que os concorrentes dominem as tecnologias de ancoragem, elevando as barreiras de entrada. Os depósitos de patentes para inversores formadores de rede aumentaram 28% em 2024, sinalizando que o software de controle e a eletrônica de potência conferem vantagem competitiva. O efeito líquido é uma crescente diferenciação tecnológica mesmo com a fragmentação da propriedade de ativos, moldando um mercado de energia renovável onde tanto a propriedade intelectual quanto a profundidade do pipeline de projetos conferem alavancagem.

Líderes do Setor de Energia Renovável

NextEra Energy, Inc.

Ørsted A/S

Iberdrola, S.A.

Vestas Wind Systems A/S

JinkoSolar Holding Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A REplace captou USD 2,1 milhões para uma plataforma de seleção de locais com inteligência artificial que acelera o desenvolvimento de projetos de energia renovável.

- Maio de 2025: A Toyota Boshoku America iniciou uma construção solar de 5,7 MW em sua fábrica no Kentucky.

- Janeiro de 2025: O projeto solar mais armazenamento Valmy Grassroots de USD 1,2 bilhão foi anunciado em Nevada.

- Janeiro de 2024: O Plano Diretor de Infraestrutura de Hidrogênio Hunter foi lançado na Austrália, traçando um caminho para um polo líder de hidrogênio.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de energia renovável como a capacidade instalada cumulativa de ativos geradores de eletricidade que utilizam luz solar, vento, água em movimento, biomassa, calor geotérmico ou recursos marinhos, expressa em gigawatts de capacidade nominal. Acompanhamos unidades novas e em operação à escala de serviço público e distribuídas, registadas nos registos das redes nacionais e dos reguladores, sendo o equipamento retirado de serviço deduzido líquido.

Exclusão do Âmbito: Omitimos instalações nucleares, cogeração de base fóssil e centrais convencionais de bombagem-turbinagem classificadas como armazenamento.

Visão Geral da Segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e Concentrada)

- Energia Eólica (Terrestre e Offshore)

- Energia Hidráulica (Pequena, Grande e Armazenamento por Bombeamento)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Dialogamos com promotores de projetos, executivos de OEM, utilities, planeadores de redes e financiadores multilaterais em cinco continentes para testar pressupostos de investigação documental, refinar os preços médios de venda e verificar as taxas de derrapagem de projetos que as bases de dados brutas não captam.

Investigação Documental

Os analistas da Mordor partem de conjuntos de dados públicos de primeiro nível, como o IEA Renewables Tracker, as estatísticas da IRENA, o US EIA International Outlook, os balanços energéticos do Eurostat e os indicadores do Banco Mundial, acrescentando depois diários oficiais regulatórios, resultados de leilões e registos de expedições aduaneiras que clarificam datas de entrada em serviço e bandas de preços. Licenciamos igualmente o D&B Hoovers para divulgações de capacidade das empresas e o Dow Jones Factiva para notícias financeiras que confirmam marcos de operação comercial.

As fontes mencionadas são ilustrativas; numerosos repositórios públicos e pagos adicionais suportam a recolha de dados, a validação e o esclarecimento da investigação.

Dimensionamento de Mercado e Previsão

Utilizamos uma reconstrução de cima para baixo do parque renovável de cada país com base em registos oficiais, que é depois projetada para o futuro com os resultados de leilões anunciados, os rácios de progresso da construção e a conversão histórica de metas em entradas em serviço. Os totais agregados de fornecedores amostrados (por exemplo, módulos solares exportados multiplicados pela taxa de utilização) oferecem uma verificação de razoabilidade de baixo para cima antes de os valores serem consolidados. Variáveis-chave como volumes de leilões, taxas de aprendizagem tecnológica, prazos de ligação à rede, custos de equilíbrio do sistema e ganhos no fator de capacidade alimentam uma regressão multivariada com análise de cenários para prolongar as previsões até 2030, enquanto regras claras colmatam lacunas nas evidências de baixo para cima.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por testes de variância, revisões por pares e aprovação sénior antes da publicação. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por alterações de política ou anúncios de projetos que modifiquem as perspetivas em mais de cinco gigawatts.

Por que Razão a Linha de Base de Energia Renovável da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque algumas empresas valorizam as vendas de equipamentos, outras agrupam certificados ou armazenamento, e muitas fixam as taxas de câmbio em pontos desatualizados. Ao centrar-se na capacidade ligada à rede e ao atualizar os dados anualmente, a Mordor minimiza esse ruído.

Os principais fatores de divergência incluem métricas mistas de receitas e capacidade, inclusão de serviços auxiliares, multiplicadores agressivos de taxas de aprendizagem e cadências de atualização mais lentas encontradas noutras fontes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 5,08 TW (2025) | Mordor Intelligence | - |

| USD 1,51 biliões (2024) | Global Consultancy A | Valoriza receitas de hardware, EPC e O&M; mistura capacidade e despesa; dólares constantes de 2021 |

| USD 1,02 biliões (2024) | Industry Association B | Exclui micro-redes fora da rede; atualizações bienais; instantâneo único de FX |

Estes contrastes demonstram que, quando o âmbito, as unidades e a cadência de atualização variam, os totais variam naturalmente. A abordagem disciplinada da Mordor oferece aos decisores uma linha de base transparente e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável?

A capacidade instalada atinge 6.030,39 GW em 2026, crescendo em direção a 11.498,32 GW até 2031 a uma CAGR de 13,78%.

Qual tecnologia detém a maior participação?

A Energia Solar representa 44,61% da participação do mercado de energia renovável em 2025, muito à frente dos demais segmentos.

Qual região lidera as adições de capacidade?

A Ásia-Pacífico comanda 57,23% da capacidade de 2025 e cresce a uma CAGR de 16,19%, impulsionada pela China e pela Índia.

Por que os PPAs corporativos são importantes?

Os PPAs fornecem certeza de receita de longo prazo que reduz os custos de financiamento e acelera as construções de múltiplos gigawatts.

Qual é o segmento de usuário final de crescimento mais rápido?

Os compradores Comerciais e Industriais se expandem a uma CAGR de 16,73% até 2031, impulsionados pela energia solar atrás do medidor e pelos PPAs virtuais.

Página atualizada pela última vez em: