Tamanho e Participação do Mercado de Energia Geotérmica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 17.97 gigawatt |

| Volume do Mercado (2031) | 29.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.42% CAGR |

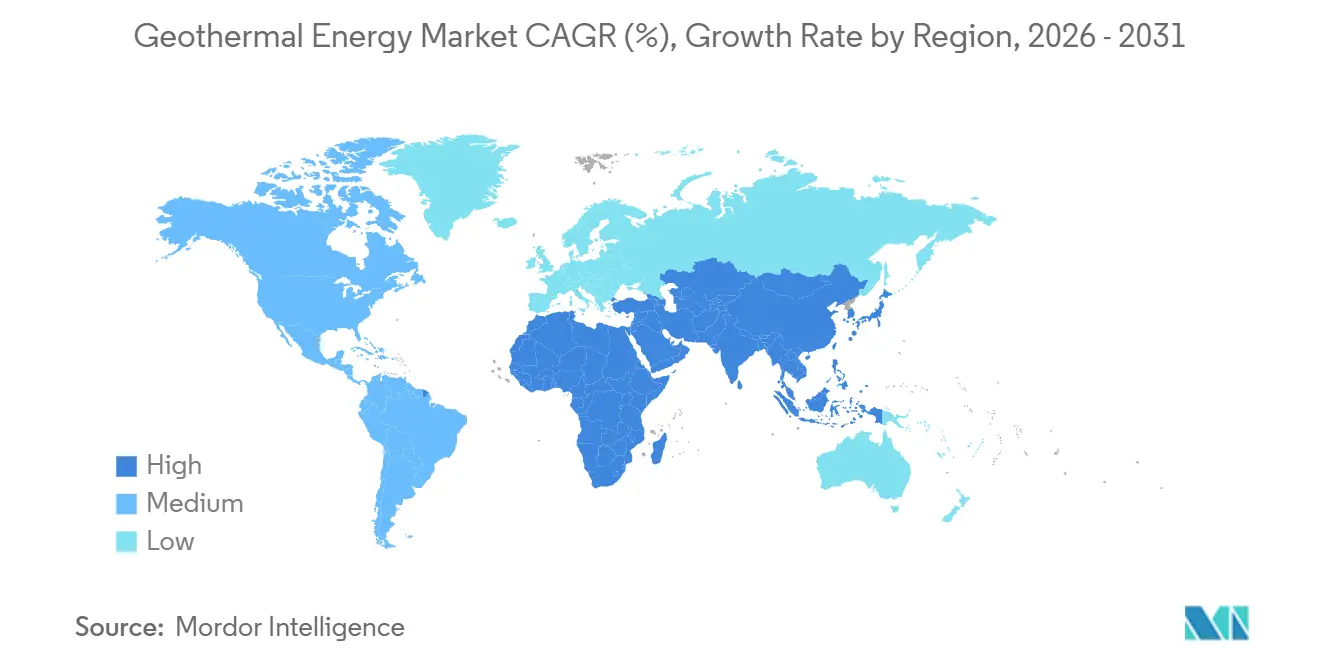

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

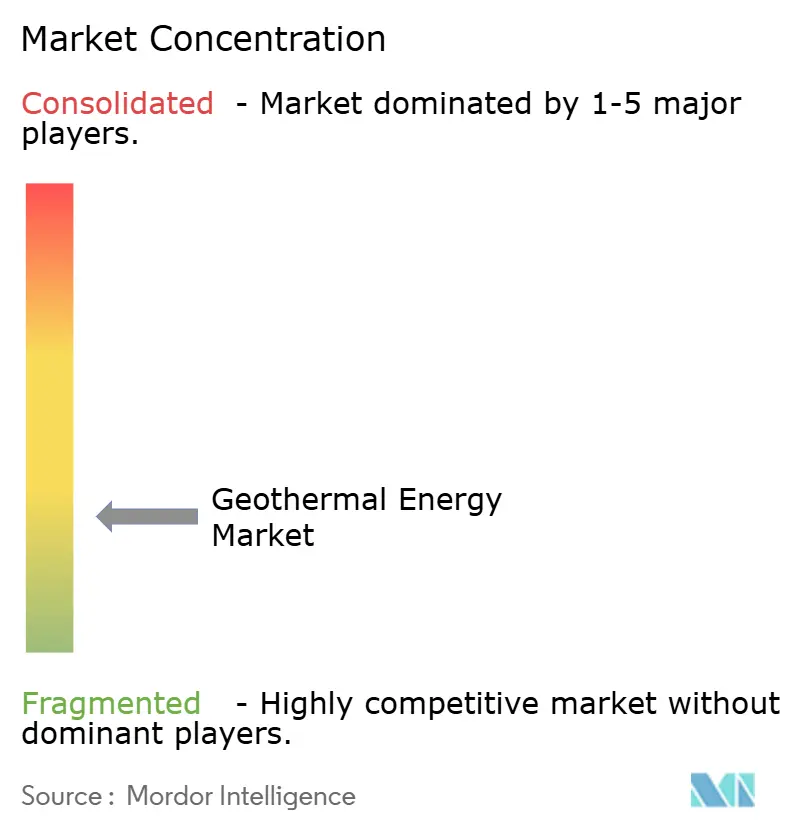

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Geotérmica por Mordor Intelligence

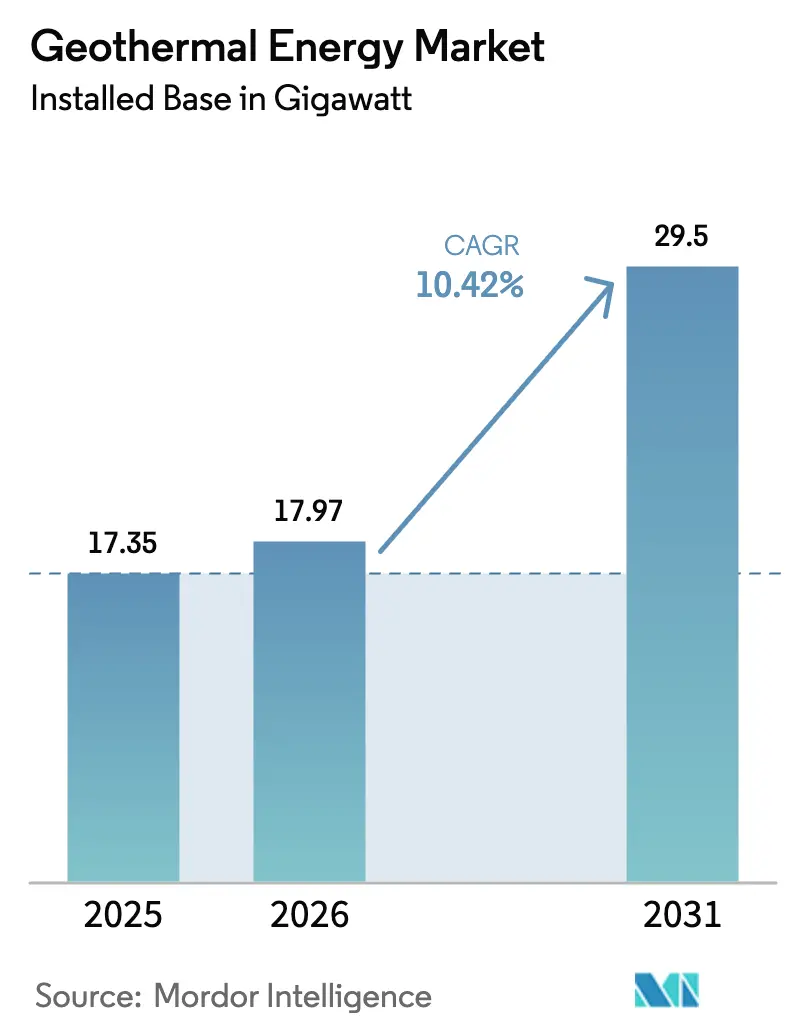

O tamanho do Mercado de Energia Geotérmica em termos de base instalada deve se expandir de 17,35 gigawatts em 2025 e 17,97 gigawatts em 2026 para 29,5 gigawatts até 2031, registrando um CAGR de 10,42% entre 2026 e 2031.

Os operadores de rede estão recorrendo à tecnologia porque a energia geotérmica fornece energia renovável contínua que minimiza os custos de balanceamento associados à variabilidade da energia solar e eólica. As adições de capacidade estão se acelerando na Ásia-Pacífico, à medida que a Indonésia e as Filipinas monetizam reservatórios vulcanogênicos sob novos regimes de tarifas feed-in. As usinas a vapor flash ainda dominam a capacidade instalada, mas os Sistemas Geotérmicos Aprimorados (EGS) estão escalando rapidamente à medida que a perfuração horizontal e a estimulação hidráulica adaptadas das operações de xisto desbloqueiam recursos de rocha quente. As redes de aquecimento urbano na Europa estão expandindo a demanda além da eletricidade, enquanto recentes subsídios federais dos EUA reduzem o risco de exploração e atraem capital privado para projetos-piloto. A intensidade competitiva é moderada, com os principais desenvolvedores e concessionárias estatais controlando cerca de metade da capacidade instalada.

Principais Conclusões do Relatório

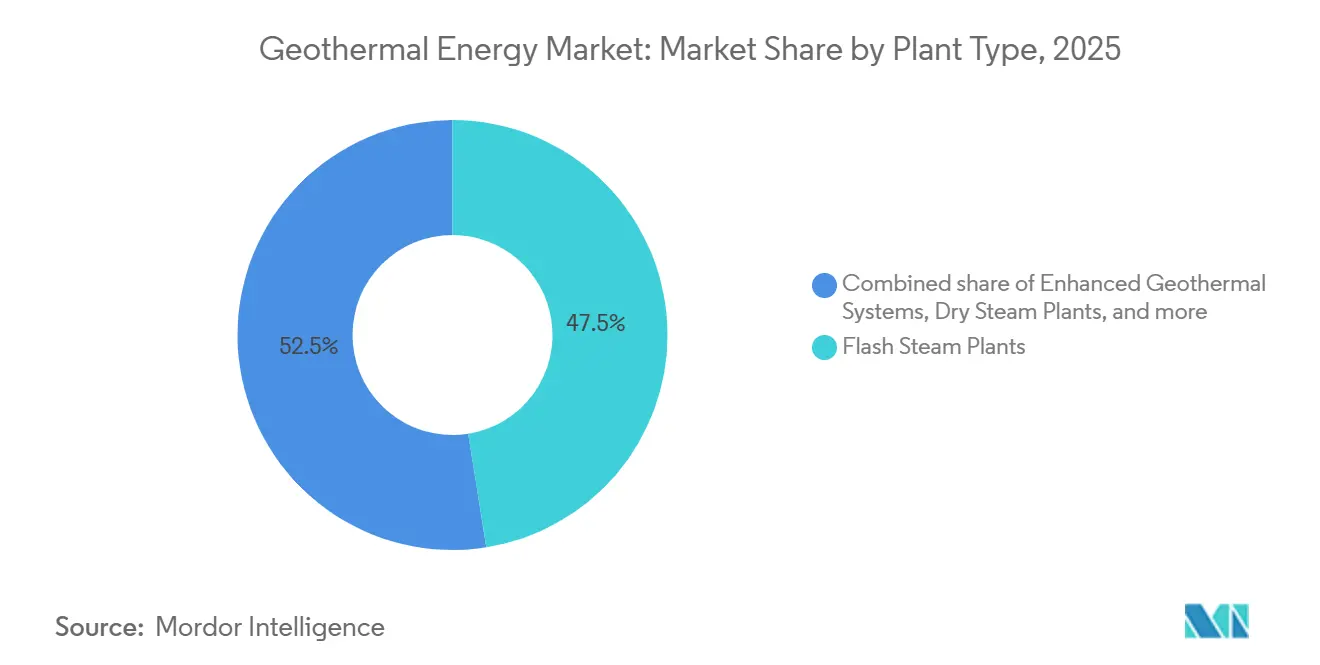

- Por tipo de usina, o vapor flash liderou com 47,50% da participação global do mercado de energia geotérmica em 2025, enquanto os Sistemas Geotérmicos Aprimorados registraram o crescimento mais rápido, com um CAGR de 18,80% até 2031.

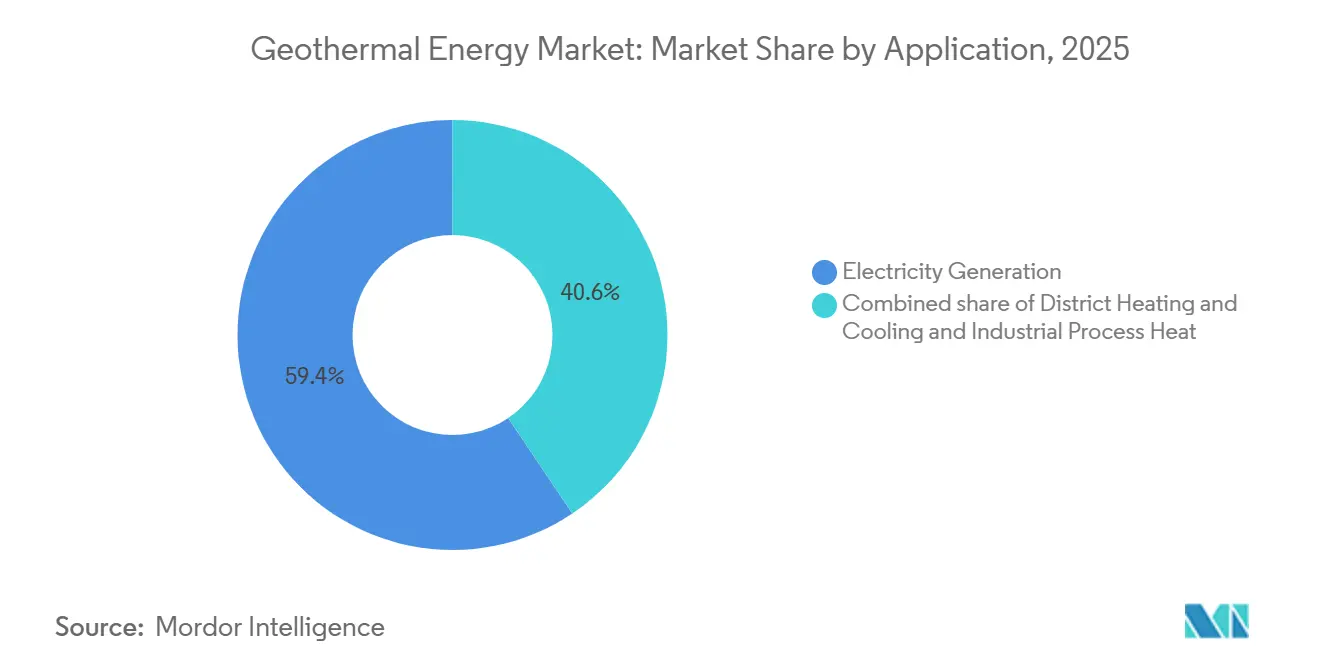

- Por aplicação, a geração de eletricidade representou 59,4% do tamanho global do mercado de energia geotérmica em 2025, e o aquecimento e resfriamento urbano está se expandindo a um CAGR de 14,5% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 44,27% da capacidade instalada em 2025, e a região deve avançar a um CAGR de 11,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Geotérmica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de incentivos governamentais e tarifas feed-in para renováveis de carga base | 2.80% | Indonésia, Filipinas, Quênia, Turquia, Islândia | Médio prazo (2 a 4 anos) |

| Crescente implantação de bombas de calor geotérmicas | 1.90% | América do Norte, Alemanha, França, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Maior necessidade de segurança energética para energia verde 24/7 | 2.30% | Europa, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Reaproveitamento de poços de petróleo e gás ociosos para geotermia de circuito fechado | 1.50% | Estados Unidos, Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2 a 4 anos) |

| Surgimento de polos de produção de hidrogênio a partir de energia geotérmica | 0.90% | Islândia, Nova Zelândia, Utah, Nevada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Incentivos Governamentais e Tarifas Feed-in para Renováveis de Carga Base

As tarifas feed-in e os pagamentos por capacidade estão reformulando a economia dos projetos ao garantir fluxos de receita que neutralizam o risco de exploração. A Indonésia elevou sua tarifa geotérmica para IDR 1.450 por kWh em 2025, um prêmio de 12% que acelerou os trabalhos em campos de poços em Sumatra e Sulawesi. A Turquia prorrogou sua garantia tarifária até 2030, desencadeando oito novas usinas de ciclo binário totalizando 320 MW. O Quênia introduziu um seguro soberano de perfuração que agora cobre até 70% das perdas em poços, abordando diretamente a maior barreira ao financiamento privado. A União Europeia reduziu o prazo de licenciamento geotérmico para menos de 18 meses, melhorando os prazos de execução dos projetos e sua bancabilidade. Essas medidas convertem áreas especulativas em ativos investíveis em mercados onde o corte de energia solar e eólica já supera 15%.

Crescente Implantação de Bombas de Calor Geotérmicas

As instalações de bombas de calor de fonte terrestre estão criando um canal de demanda paralelo, independente da geração de eletricidade. Um crédito fiscal federal de 30% nos EUA impulsionou um salto de 41% ano a ano em sistemas residenciais durante 2025 em estados de clima frio. A Alemanha emitiu 87.000 novos alvarás à medida que as caldeiras a gás são eliminadas progressivamente sob a Lei de Energia para Edificações. A Suécia reformou usinas de aquecimento urbano com bombas de grande escala que reduziram os custos operacionais em 35% e melhoraram as taxas de desempenho sazonal. O Japão destinou JPY 18 bilhões em subsídios para reformas comerciais, buscando uma redução de 20% no uso de combustíveis fósseis em edificações até 2028. Os empreiteiros veem este segmento como de alta margem e baixo risco, pois a perfuração rasa evita incertezas do subsolo profundo.

Maior Necessidade de Segurança Energética para Energia Verde 24/7

Perturbações geopolíticas levaram os reguladores a exigir capacidade renovável firme. A União Europeia agora exige que pelo menos 15% da eletricidade provenha de renováveis despacháveis até 2030, incluindo explicitamente a energia geotérmica. O Japão alocou JPY 50 bilhões para subsídios de exploração em regiões afetadas por apagões durante o pico de inverno de 2024. A concessionária da Coreia do Sul assinou um contrato de compra de energia de 20 anos pagando um prêmio de 22% por um projeto de 50 MW que abastecerá fábricas de semicondutores. As Filipinas agora exigem pelo menos 30% de capacidade firme em novos contratos de energia renovável, efetivamente tornando obrigatório o pareamento com geotermia ou armazenamento. Essas políticas elevam a energia geotérmica de uma opção de nicho a uma necessidade de estabilidade da rede.

Reaproveitamento de Poços de Petróleo e Gás Ociosos para Geotermia de Circuito Fechado

Os sistemas de circuito fechado reduzem o risco de exploração ao utilizar trajetórias de poços já conhecidas. A Chevron e a Baker Hughes começaram a reformar 12 poços esgotados no Mar de Salton, na Califórnia, em 2025, com meta de 5 MW em operação até o quarto trimestre de 2026, a custos de capital 40% abaixo da geotermia em campo virgem. A Eavor Technologies alcançou um custo nivelado de energia de EUR 72 por MWh em uma demonstração na Alemanha sem preocupações com sismicidade induzida. O programa Wells of Opportunity dos EUA está catalogando 2,3 milhões de poços abandonados, com 18.000 já sinalizados por temperaturas acima de 150 °C. A Saudi Aramco está avaliando sistemas de circuito fechado para substituir o petróleo usado na injeção de vapor, destacando a migração de expertise em campos petrolíferos para a geotermia. Os ciclos de desenvolvimento em bacias comprovadas estão caindo de sete anos para menos de três.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto risco de perfuração inicial e capex elevado | −2.1% | África Oriental, América do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Pressão competitiva de custos da energia solar e eólica | −1.6% | Oriente Médio, Austrália, Sul da Europa | Médio prazo (2 a 4 anos) |

| Escassez global de equipes especializadas em perfuração geotérmica | −0.8% | Indonésia, Quênia, Turquia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco de Perfuração Inicial e Capex Elevado

Os poços de exploração têm taxa de sucesso de apenas 55% a 65% em bacias de fronteira, com custos de poços secos de até USD 8 milhões, dificultando o financiamento. A perfuração consome de 40% a 50% do capex total, e um único poço malsucedido pode inviabilizar um projeto de 20 MW se a permeabilidade for baixa. O campo de Menengai, no Quênia, registrou taxa de sucesso de apenas 38%, causando USD 47 milhões em baixas contábeis e atrasos de 18 meses. O projeto Sarulla, na Indonésia, encerrou com 23% acima do orçamento devido à compartimentação inesperada do reservatório. Os fundos de mitigação de risco cobrem parte das perdas, mas os desenvolvedores permanecem expostos à incerteza de desempenho do reservatório, direcionando o capital para reformas com dados de subsolo conhecidos.

Pressão Competitiva de Custos da Energia Solar e Eólica

O custo nivelado de energia médio ponderado para energia solar de escala utilitária caiu para USD 36 por MWh e para energia eólica onshore para USD 38 por MWh em 2025, enquanto a energia geotérmica teve média de USD 68 por MWh. Lances recordes de energia solar abaixo de USD 17 por MWh no Oriente Médio ampliam ainda mais a diferença. Leilões na Espanha e na Austrália favoreceram a energia solar combinada com baterias em detrimento da geotérmica, apesar das crescentes taxas de corte. Os desenvolvedores respondem agrupando serviços ancilares de rede e visando compradores industriais que necessitam de fornecimento ininterrupto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usina: Vapor Flash Domina, mas EGS Ganha Ritmo

As usinas a vapor flash representaram 47,50% da capacidade em 2025, refletindo seu longo histórico em zonas de alta entalpia na Indonésia e nas Filipinas. O segmento se beneficia de cadeias de suprimentos estabelecidas e práticas comprovadas de gestão de reservatórios, mantendo o risco de perfuração moderado. No entanto, o tamanho global do mercado de energia geotérmica para Sistemas Geotérmicos Aprimorados deve se expandir a um CAGR de 18,80% até 2031, à medida que a estimulação no estilo do xisto cria reservatórios em formações de rocha quente e seca anteriormente antieconômicas. Os sucessos de projetos-piloto em Nevada e Utah validaram benchmarks de custo próximos a USD 4,2 milhões por MW, comparáveis às usinas de ciclo binário em campos de menor temperatura. As configurações a vapor seco persistem em locais legados como The Geysers, mas enfrentam declínio gradual à medida que os campos dominados por vapor se esgotam. A tecnologia de ciclo binário continua a atender mercados de baixa entalpia na Europa, onde as turbinas de ciclo Rankine orgânico reduzem o consumo de água em 85%, fortalecendo o mix global do setor de energia geotérmica.

O impulso dos EGS está alterando a dinâmica da cadeia de suprimentos. Empresas de serviços com expertise em perfuração horizontal estão entrando no mercado, aumentando a concorrência por revestimentos, propante e equipes de estimulação. Os fornecedores de equipamentos respondem com usinas de superfície modulares que encurtam os prazos de construção. Híbridos de ciclo combinado que co-localizam coletores solares com poços geotérmicos estão surgindo em regiões com forte irradiação, adicionando produção diurna sem novas turbinas e impulsionando o mercado global de energia geotérmica em direção a polos renováveis integrados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Aquecimento Urbano Ganha Destaque

A geração de eletricidade deteve 59,4% da capacidade de 2025, sustentada por contratos de compra de energia de carga base em economias emergentes. No entanto, a participação global do mercado de energia geotérmica para aquecimento e resfriamento urbano deve crescer rapidamente, com o segmento avançando a um CAGR de 14,5% até 2031. Paris perfurou seis novos duplos no aquífero Dogger, e a Reykjavik Energy já abastece 95% dos edifícios com calor geotérmico a custos 40% abaixo do gás natural. O calor para processos industriais em plantas de alimentos e químicos também está se expandindo, embora a partir de uma base menor, graças às metas corporativas de descarbonização.

A diversificação de receitas está melhorando a economia dos projetos. Os projetos exclusivamente de calor evitam os custos de turbinas e atingem o ponto de equilíbrio mais rapidamente, atraindo concessionárias municipais com orçamentos de capital limitados. O tamanho global do mercado de energia geotérmica para aplicações de calor se beneficia de fatores de carga ao longo do ano e da elasticidade da demanda local. Os desenvolvedores cada vez mais co-localizam instalações de calor e energia para maximizar a utilização do reservatório e prolongar a vida útil do campo. Os clusters de uso direto na Planície do Norte da China ilustram esse modelo integrado, onde aquíferos rasos fornecem tanto aquecimento residencial quanto agricultura em estufas a um terço do custo das caldeiras a carvão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 44,27% da participação global do mercado de energia geotérmica em 2025 e deve crescer a um CAGR de 11,9% até 2031, sustentada pelo plano da Indonésia de comissionar 3,3 GW de nova capacidade e pelo marco regulatório simplificado das Filipinas.[1]Ministério de Energia e Recursos Minerais, "Atualização da Política Geotérmica 2025," Governo da Indonésia, esdm.go.id A PT Pertamina Geothermal Energy adicionou 165 MW em três campos em Sumatra em 2025, e a Star Energy Geothermal concluiu uma expansão de 110 MW em Salak para prolongar a vida útil do reservatório em 18 anos. O Japão removeu os limites de perfuração próximos a resorts de onsen, abrindo 420 km² para exploração e levando a Mitsubishi Power a propor uma usina de 30 MW em Beppu prevista para 2027. A China continua focada no aquecimento de uso direto; aquíferos rasos na Planície do Norte da China já fornecem calor residencial a um terço do custo das caldeiras a carvão.

A América do Norte está vivenciando um ressurgimento, pois o Departamento de Gestão de Terras dos EUA emitiu 47 concessões cobrindo 78.000 acres em 2025, atraindo USD 142 milhões em lances de bônus, o maior valor desde 2008.[2]Departamento de Gestão de Terras dos EUA, "Estatísticas de Concessões Geotérmicas 2025," Departamento do Interior dos EUA, blm.gov A Ormat Technologies expandiu o complexo Steamboat em 18 MW usando ciclos binários que aproveitam fluidos a 155 °C anteriormente considerados sub-econômicos.[3]Ormat Technologies, "Aquisição de Platanares," Atualização para Investidores da Ormat, ormat.com O fundo de exploração de CAD 50 milhões do Canadá visa reformas em poços de gás esgotados, enquanto a Comisión Federal de Electricidad do México mantém 963 MW, mas carece de novos projetos após os cortes orçamentários de 2015.

Europa, Oriente Médio e África revelam trajetórias contrastantes. A Turquia atingiu 1,7 GW após adicionar 95 MW de capacidade de ciclo binário em 2025 sob uma garantia tarifária de 10 anos. A base instalada da Islândia está estável em 755 MW, com desenvolvedores agora exportando hidrogênio renovável a partir de eletrólise geotérmica.[4]Autoridade Nacional de Energia, "Capacidade Geotérmica da Islândia 2026," Governo da Islândia, nea.is O Quênia elevou sua capacidade para 985 MW após concluir duas unidades de 35 MW em Olkaria V, e mais 140 MW estão planejados em Olkaria I até 2027. O projeto Tulu Moye da Etiópia garantiu um pacote de USD 800 milhões para atingir 520 MW até 2029, enquanto a única usina em operação no Chile permanece Cerro Pabellón com 48 MW, em meio aos altos custos de transmissão andina.

Cenário Competitivo

As 10 principais empresas controlavam aproximadamente 55% da capacidade instalada em 2025, indicando concentração moderada que ainda deixa espaço para especialistas regionais. A Ormat Technologies, a Enel Green Power e a Calpine dominam a América do Norte e partes da Europa por meio de modelos verticalmente integrados de exploração a operações. As concessionárias estatais — PT Pertamina Geothermal Energy na Indonésia, KenGen no Quênia e Contact Energy na Nova Zelândia — mantêm vantagens no mercado doméstico por meio de garantias de risco soberano e acesso preferencial a concessões de alta entalpia.

Os entrantes disruptivos concentram-se nos Sistemas Geotérmicos Aprimorados. A Fervo Energy captou USD 244 milhões em rodada de financiamento Série C em 2024 e assinou um contrato de compra de energia de 20 anos para 320 MW com a Southern California Edison em janeiro de 2026, o maior negócio geotérmico nos EUA desde 2018. A Baker Hughes e a Chevron formaram uma joint venture em 2025 para reformar 12 poços do Mar de Salton para produção em circuito fechado, reduzindo os custos de capital em 38% abaixo dos benchmarks de campo virgem.

A rivalidade em equipamentos está se intensificando. A Mitsubishi Power, a Toshiba Energy Systems e a Fuji Electric competem em eficiência de turbinas, enquanto a Turboden registrou 14 patentes de ciclo Rankine orgânico em 2024-2025 para atender reformas de aquecimento urbano de baixa temperatura. Empresas de serviços com expertise em perfuração de xisto estão entrando nos escopos de trabalho de EGS, aumentando a demanda por revestimentos de alta temperatura e equipes de estimulação. Essa concorrência, combinada com o crescente interesse em usinas híbridas, está prestes a remodelar as cadeias de suprimentos e acelerar os cronogramas de projetos em todo o mercado global de energia geotérmica.

Líderes do Setor de Energia Geotérmica

Ormat Technologies Inc.

Enel Green Power

Calpine Corporation

KenGen

Star Energy Geothermal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Crescent Energy adquire a Vital Energy – A Crescent Energy concluiu sua aquisição totalmente em ações da Vital Energy, consolidando-se como uma das dez maiores empresas independentes de exploração e produção (E&P) com foco em líquidos. Essa aquisição amplia sua escala operacional, perfil de fluxo de caixa livre e oportunidades de crescimento estratégico nas principais bacias dos EUA.

- Outubro de 2025: A Jindal Power adquire a usina termelétrica de Jhajjar – A Jindal Power concordou em adquirir a usina termelétrica de 1.350 MW de Jhajjar, da Apraava Energy, em Haryana, avaliada em aproximadamente INR 4.000 crore. Essa aquisição fortalece sua capacidade de carga base e está alinhada com sua estratégia energética mais ampla.

- Setembro de 2025: Aprovação de projetos geotérmicos na Índia – O governo indiano aprovou cinco projetos de energia geotérmica sob sua nova política nacional geotérmica. Essas iniciativas focam em projetos-piloto e avaliação de recursos, com potencial apoio de subsídios e colaborações internacionais para avançar em soluções de energia geotérmica, aquecimento e resfriamento.

- Agosto de 2025: A CBRE Investment Management expande sua plataforma geotérmica – A CBRE Investment Management expandiu sua plataforma geotérmica Geonova com a aquisição da Aitoenergia na Finlândia. Essa aquisição quase triplica seus contratos de energia como serviço (EaaS) de longo prazo e amplia suas soluções de aquecimento sustentável na região.

- Junho de 2025: A Ormat Technologies adquire a usina geotérmica Blue Mountain – A Ormat Technologies concluiu a aquisição da usina geotérmica Blue Mountain de 20 MW em Nevada, da Cyrq Energy, por USD 88 milhões. Essa compra adiciona capacidade, inclui planos de melhorias e fortalece o portfólio de energia limpa da Ormat.

Escopo do Relatório Global do Mercado de Energia Geotérmica

A energia geotérmica refere-se ao calor derivado do subsolo terrestre. É aproveitada por meio do acesso a reservatórios geotérmicos em regiões com alta atividade vulcânica. Essa fonte de energia renovável pode ser utilizada para diversas aplicações, incluindo geração de eletricidade, aquecimento direto e processos industriais. A energia geotérmica é considerada sustentável e ambientalmente amigável, pois produz emissões mínimas de gases de efeito estufa em comparação com os combustíveis fósseis.

O mercado de energia geotérmica é segmentado por tipo de usina, aplicação e geografia. O mercado é segmentado por tipo de usina em usinas a vapor seco, usinas a vapor flash, usinas de ciclo binário, usinas de ciclo combinado/híbridas e sistemas geotérmicos aprimorados (EGS). Por aplicação, o mercado é segmentado em geração de eletricidade, aquecimento e resfriamento urbano e calor para processos industriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia geotérmica em cada região. O dimensionamento e as previsões de mercado para cada segmento foram elaborados com base na capacidade instalada.

| Usinas a Vapor Seco |

| Usinas a Vapor Flash |

| Usinas de Ciclo Binário |

| Usinas de Ciclo Combinado/Híbridas |

| Sistemas Geotérmicos Aprimorados (EGS) |

| Geração de Eletricidade |

| Aquecimento e Resfriamento Urbano |

| Calor para Processos Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Quênia | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Usina | Usinas a Vapor Seco | |

| Usinas a Vapor Flash | ||

| Usinas de Ciclo Binário | ||

| Usinas de Ciclo Combinado/Híbridas | ||

| Sistemas Geotérmicos Aprimorados (EGS) | ||

| Por Aplicação | Geração de Eletricidade | |

| Aquecimento e Resfriamento Urbano | ||

| Calor para Processos Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia geotérmica em 2026?

A capacidade instalada de energia geotérmica é de 17,97 GW em 2026 e deve crescer para 29,50 GW até 2031.

O que torna os Sistemas Geotérmicos Aprimorados atrativos para investidores?

Os projetos de EGS aplicam perfuração no estilo do xisto para criar reservatórios artificiais, demonstrando custos próximos a USD 4,2 milhões por MW e CAGR previsto de 18,80% até 2031.

Qual segmento de aplicação apresenta a maior perspectiva de crescimento?

O aquecimento e resfriamento urbano está avançando a um CAGR de 14,5% até 2031, à medida que as cidades europeias descarbonizam as redes de calor legadas.

Como as empresas de petróleo estão participando do desenvolvimento geotérmico?

Empresas como Chevron e Baker Hughes reformam poços ociosos para sistemas de circuito fechado, reduzindo os custos de capital em cerca de 40% em comparação com a perfuração em campo virgem.

Quais instrumentos de política estão impulsionando novos projetos geotérmicos?

Tarifas feed-in, seguros de risco de perfuração e licenciamento acelerado, especialmente na Indonésia, Turquia, Quênia e União Europeia, estão convertendo áreas de exploração em projetos bancáveis.

Por que a energia geotérmica ainda enfrenta pressão de custos da energia solar e eólica?

O custo nivelado de energia solar e eólica onshore caiu abaixo de USD 40 por MWh em 2025, contra USD 68 por MWh da geotérmica, forçando os desenvolvedores a monetizar a confiabilidade 24/7 da geotermia e seus serviços ancilares.

Página atualizada pela última vez em: