Tamanho e Participação do Mercado de Compressores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

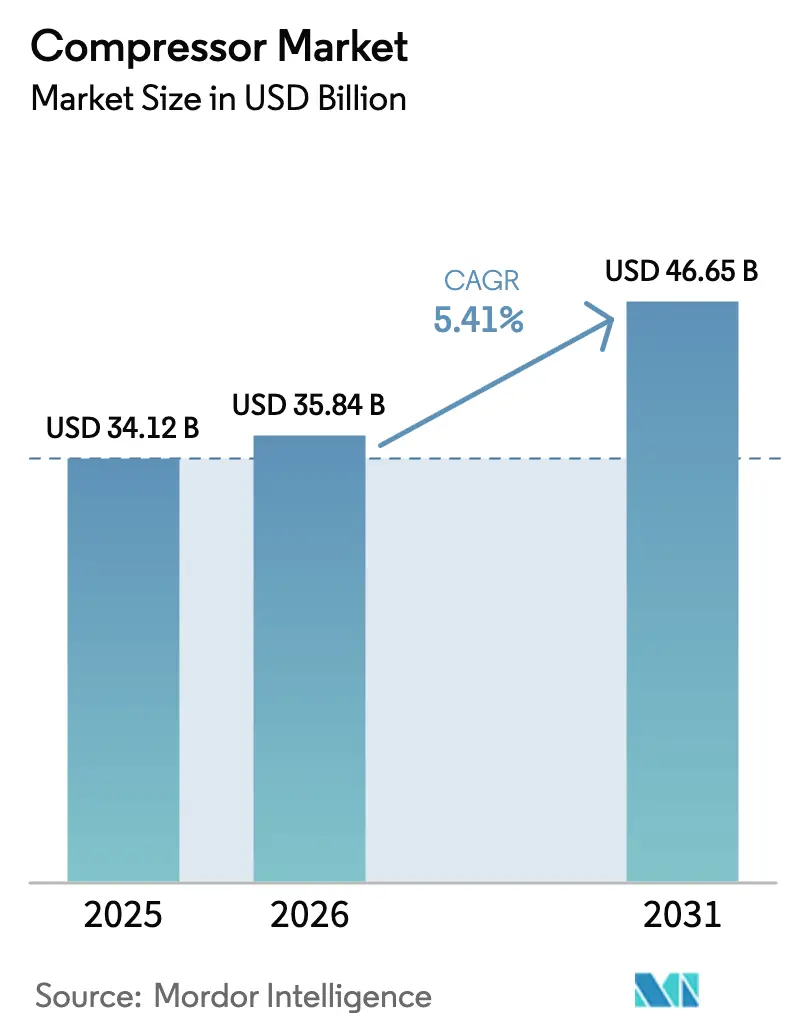

| Tamanho do Mercado (2026) | 35.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

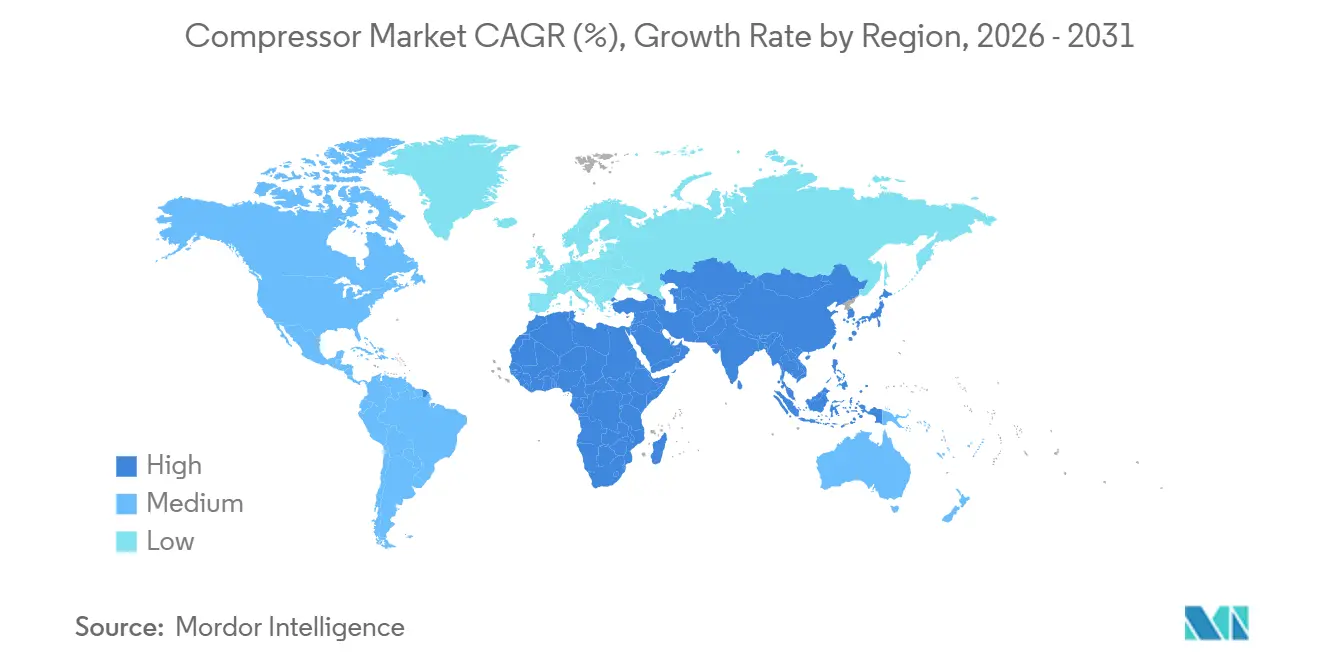

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Compressores por Mordor Intelligence

Espera-se que o tamanho do Mercado de Compressores aumente de USD 34,12 bilhões em 2025 para USD 35,84 bilhões em 2026 e atinja USD 46,65 bilhões até 2031, crescendo a uma CAGR de 5,41% no período 2026-2031.

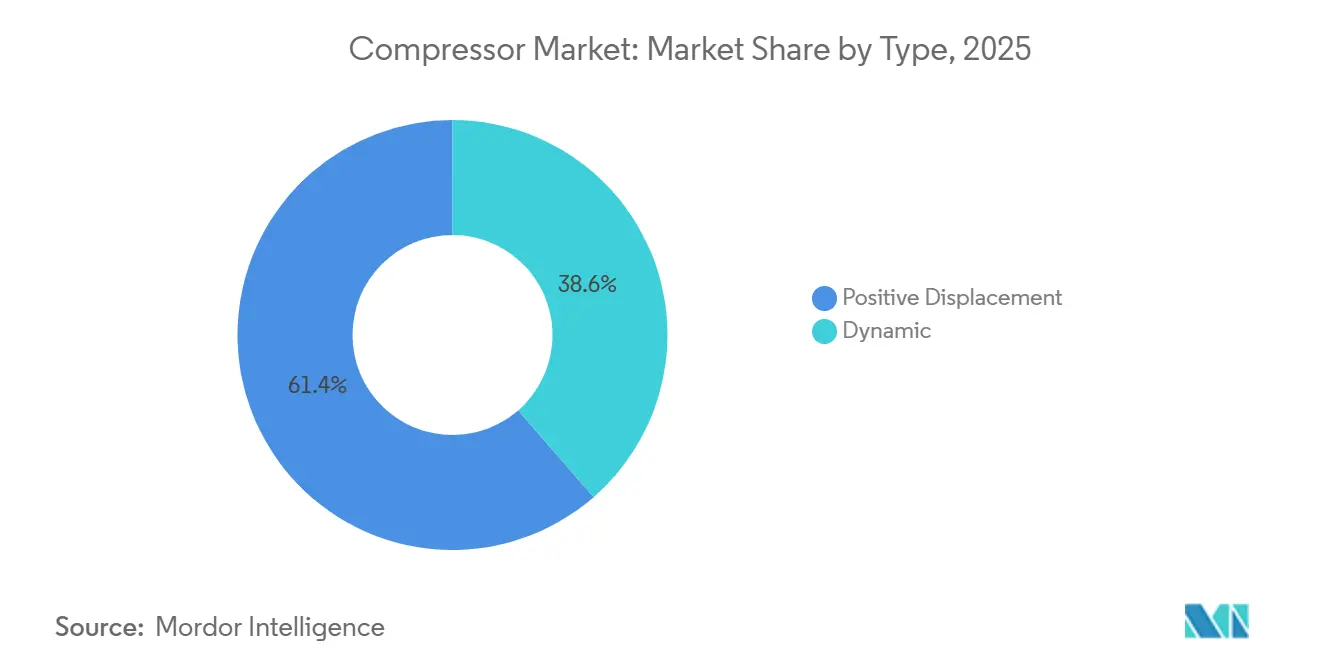

Os projetos de deslocamento positivo retiveram a liderança com 61,4% de participação no mercado de compressores em 2025, enquanto as arquiteturas dinâmicas registram a expansão mais rápida de 5,8%, à medida que projetos de grande escala de liquefação de GNL e petroquímicos favorecem a eficiência centrífuga. As frotas estacionárias respondem por 70,5% da receita global, mas os híbridos diesel-elétricos montados em reboque estão ampliando a adoção a uma taxa de crescimento de 6,5%, à medida que construtoras, mineradoras e desenvolvedores de microrredes buscam disponibilidade móvel e menores emissões no local. A Ásia-Pacífico, já detendo 39,1% da demanda de 2025, avança 6,1% ao ano graças aos parques de eletrolisadores chineses e indianos que necessitam de compressão de hidrogênio acima de 300 bar. As alavancas de política macroeconômica, desde os limites mínimos de eficiência da União Europeia em 2025 até os próximos padrões de ar isento de óleo dos Estados Unidos, continuam a direcionar as especificações para ofertas de velocidade variável, isentas de óleo e ricas em sensores.

Principais Conclusões do Relatório

- Por tipo, o deslocamento positivo capturou 61,4% da participação do mercado de compressores em 2025, enquanto os compressores dinâmicos têm previsão de registrar o CAGR mais rápido de 5,8% até 2031.

- Por portabilidade, as unidades estacionárias responderam por 70,5% do tamanho do mercado de compressores em 2025, enquanto as ofertas portáteis se acelerarão a um CAGR de 6,5% até 2031.

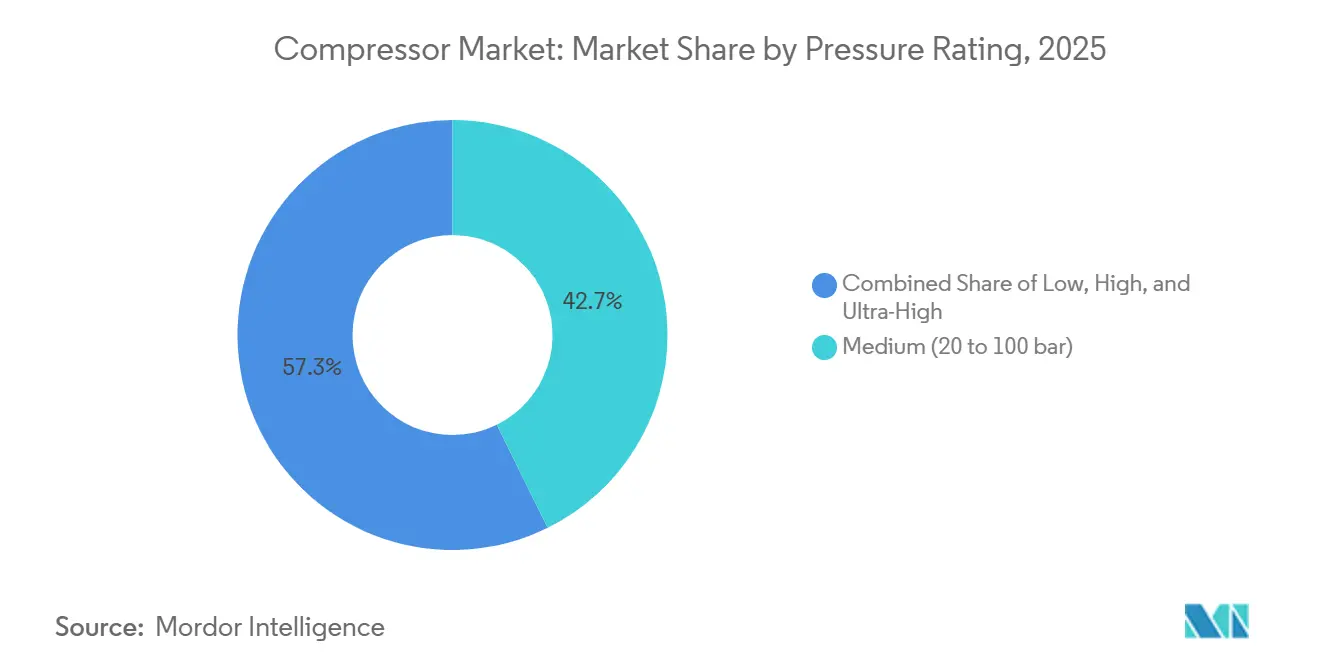

- Por pressão, as unidades de média pressão comandaram 42,7% da receita de 2025; as alternativas de baixa pressão têm projeção de avançar a um CAGR de 7,3% ao longo do período de perspectiva.

- Por usuário final, o setor de petróleo e gás liderou com 34,3% do faturamento de 2025; a manufatura está posicionada para um CAGR de 6,2% com base na automação fabril e na conformidade com a ISO 50001.

- Por geografia, a Ásia-Pacífico deteve 39,1% das vendas globais em 2025 e está se expandindo a um CAGR de 6,1% até 2031, impulsionada por terminais de GNL e projetos de hidrogênio verde, reforçando o crescimento em toda a indústria de compressores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compressores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de gás natural e comércio de GNL | 1.2% | Oriente Médio, América do Norte, Austrália; repercussão nos terminais de importação da APAC | Médio prazo (2-4 anos) |

| Rápida automação industrial na manufatura da APAC | 1.4% | China, Índia, núcleo da ASEAN (Vietnã, Tailândia, Indonésia) | Curto prazo (≤ 2 anos) |

| Mandatos globais mais rígidos de eficiência energética e ar isento de óleo | 0.9% | UE, América do Norte, mercados selecionados da APAC (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Demanda da cadeia de valor do hidrogênio por compressão de alta pressão | 0.8% | Europa, Oriente Médio, centros selecionados da América do Norte (Califórnia, Texas) | Longo prazo (≥ 4 anos) |

| Renováveis distribuídas e sistemas de ar no local em microrredes | 0.5% | Global, com adoção antecipada em nações insulares e locais de mineração remotos | Médio prazo (2-4 anos) |

| Atualizações de manutenção preditiva habilitadas por IoT | 0.7% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Gás Natural e Comércio de GNL

As fases Sul e Leste do Campo Norte do Qatar adicionarão 64 milhões de toneladas por ano de GNL até 2029, com cada trem exigindo máquinas centrífugas de >40 MW.[1]QatarEnergy, "Fatos sobre a Expansão do Campo Norte," qatarenergy.qa Os Estados Unidos elevaram as exportações de GNL para 11,6 bcf/d em 2025, com o Golden Pass implantando seis compressores frame-7 por trem. Os empreendimentos FLNG Scarborough e Browse da Austrália estão sendo pioneiros em compressão submarina até 2027, estendendo a vida útil dos reservatórios. Os terminais de regaseificação do Vietnã e de Bangladesh estão instalando módulos de alta disponibilidade que garantem 98% de disponibilidade nos trópicos úmidos. Os gasodutos da Ásia Central estão modernizando unidades alternativas da era soviética com projetos centrífugos de velocidade variável, reduzindo o consumo de gás combustível em 20% e alinhando-se com os compromissos de Paris, sustentando a demanda em toda a indústria de compressores.

Rápida Automação Industrial na Manufatura da APAC

A China registrou penetração robótica em 68% das grandes fábricas em 2025, ante 52% dois anos antes, ampliando os ciclos de renovação de ar comprimido em toda a indústria de compressores. O Incentivo Vinculado à Produção da Índia atraiu USD 14 bilhões no início de 2025, com grandes empresas de EMS encomendando parafusos rotativos isentos de óleo para evitar defeitos de pasta de solda. As exportações de vestuário de USD 44 bilhões do Vietnã substituíram pistões acionados por correia por unidades de ímã permanente de acionamento direto para satisfazer as auditorias de energia dos compradores. Os fornecedores automotivos do Corredor Econômico Oriental da Tailândia instalaram redes ISO 8573-1 Classe 1 para cabines de pintura em 2025. O volume de processamento de níquel de 1,8 milhão de toneladas da Indonésia depende de frotas alternativas de 150 bar para transporte e combustão em fornos.

Mandatos Globais Mais Rígidos de Eficiência Energética e Ar Isento de Óleo

Os limites da UE para 2025 proíbem modelos de velocidade fixa inundados de óleo acima de 50 kW, forçando as linhas de produtos dos fabricantes de equipamentos originais da indústria de compressores a seguirem caminhos de velocidade variável e isentos de óleo.[2]Comissão Europeia, "Diretiva de Eficiência Energética Reformulada," europa.eu A norma pendente do Departamento de Energia dos EUA exigirá certificação isenta de óleo em instalações de saúde e alimentação financiadas pelo governo federal a partir de meados de 2026. A expansão do programa Top Runner do Japão estabeleceu referências que recompensam complementos de recuperação de calor em 2025. O Novo Acordo Verde da Coreia do Sul destinou KRW 2,3 trilhões para auditorias, com compressores fornecendo 18% dos ganhos. A ISO 50001:2024 elevou os sistemas de ar comprimido a limites de medição obrigatórios, acelerando as implantações de sensores.

Demanda da Cadeia de Valor do Hidrogênio por Compressão de Alta Pressão

O leilão H2Global da Alemanha alocou EUR 900 milhões para importações, e os terminais de Hamburgo selecionaram sistemas alternativos de 450 bar. A regra de Frotas Limpas Avançadas da Califórnia catalisou 87 estações de hidrogênio operando cascatas de 900 bar. O NEOM da Arábia Saudita comprimirá 650 t/dia de gás verde a 80 bar para amônia até 2026. A Burckhardt Compression AG enviou seu primeiro modelo de diafragma de 350 bar em março de 2025 para eletrolisadores europeus, destacando a inovação em toda a indústria de compressores. O programa Hydrogen Shot do Departamento de Energia dos EUA estima a compressão em 10–15% do custo de entrega, estimulando a pesquisa e desenvolvimento de motores lineares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais (energia) | -0.6% | Global, agudo em regiões com tarifas de eletricidade elevadas (Europa, Japão) | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas e ímãs de terras raras | -0.4% | Global, exposição da cadeia de suprimentos em fabricantes de equipamentos originais dependentes da China | Médio prazo (2-4 anos) |

| Migração para alternativas elétricas/pneumáticas descentralizadas | -0.3% | América do Norte, Europa; adoção antecipada em automotivo e eletrônica | Longo prazo (≥ 4 anos) |

| Pressão regulatória sobre frotas legadas lubrificadas a óleo | -0.2% | UE, América do Norte, mercados selecionados da APAC (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais

Um parafuso inundado de óleo de 500 kW operando 6.000 h anuais a USD 0,12/kWh consome USD 360.000 em eletricidade, rivalizando com o preço de compra em 18 meses. As tarifas europeias de EUR 0,18/kWh no primeiro trimestre de 2025 levaram muitas plantas a preferir reparos de vazamentos a novas instalações. As unidades de hidrogênio acima de 300 bar apresentam um capex de USD 3.000–5.000/kW versus USD 800–1.200 para máquinas de 7 bar, restringindo a adoção a projetos-piloto subsidiados. As pequenas e médias empresas na Índia e na ASEAN enfrentam prazos de empréstimo limitados a 3 anos, enquanto as conversões de acionamento de velocidade variável precisam de 5–7 anos para se pagar. Os atuadores elétricos agora superam os pneumáticos em muitas tarefas de fixação e ejeção, reduzindo a demanda de baixa pressão.

Volatilidade nos Preços de Matérias-Primas e Ímãs de Terras Raras

Os ímãs de neodímio-ferro-boro subiram 35% em 2024-2025 após as cotas de exportação chinesas, inflacionando as contas de motores isentos de óleo em toda a indústria de compressores. A volatilidade da bobina laminada a quente reduziu as margens dos fabricantes de equipamentos originais em até 3 pontos, forçando reajustes trimestrais de preços. O cobre a USD 9.200/t impulsionou a exploração de enrolamentos de alumínio que sacrificam 8–10% de eficiência. A escassez de controladores semicondutores dobrou os prazos de entrega de acionamentos de velocidade variável para 26 semanas no início de 2025. A Siemens Energy AG coinvestiu em uma refinaria de terras raras no Texas para se proteger do risco da China, com início de operações previsto para 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Projetos Dinâmicos Ganham Espaço em Megaprojetos

As unidades dinâmicas, principalmente centrífugas e axiais, têm projeção de avançar a um CAGR de 5,8% até 2031, acelerando além do mercado mais amplo, embora tenham detido apenas 38,6% da participação de receita em 2025.[3]Siemens Energy, "Portfólio de Compressores Centrífugos," siemens-energy.com Os projetos de deslocamento positivo ainda entregaram a maior parte do tamanho do mercado de compressores com 61,4%, atendendo aplicações desde cabines de pintura a 7 bar até estações de hidrogênio a 900 bar. As máquinas alternativas dominam os serviços acima de 300 bar, atingindo eficiência isentrópica acima de 85%, enquanto os parafusos rotativos permanecem o equipamento padrão para a indústria em geral devido ao custo de capital 30–40% menor do que os equivalentes isentos de óleo.

Os parafusos rotativos enfrentam crescente pressão regulatória e de contaminação nas linhas farmacêuticas e alimentícias, deslocando a demanda para alternativas de injeção de água ou parafuso seco. As centrífugas se destacam em fluxos de serviço contínuo superiores a 10.000 m³/h, enquanto as variantes axiais, embora de nicho, estão penetrando em testes de túnel de vento e projetos de CCS que necessitam de >100.000 m³/h com elevação de pressão modesta. As palhetas rotativas, com menos de 5% das vendas unitárias, sustentam serviços odontológicos e veterinários móveis onde o ruído abaixo de 60 dB é valorizado. Em conjunto, a proliferação de produtos mantém a diferenciação competitiva elevada em todo o mercado de compressores.

Por Portabilidade: Frotas Estacionárias Ancoram a Base Industrial

As instalações estacionárias comandaram 70,5% da participação no mercado de compressores em 2025, porque grandes plantas integram bancos de vários megawatts alimentando centenas de pontos de consumo por meio de tubulações fixas.[4]Atlas Copco, "Tecnologia de Parafuso Isento de Óleo," atlascopco.com Os conjuntos portáteis estão acelerando 6,5% ao ano à medida que as construções de infraestrutura em regiões emergentes demandam mobilidade e energia híbrida. Os híbridos em reboque que combinam motores diesel de 375 kW com baterias de 200 kWh reduzem o consumo de combustível em 25% e permitem trabalho noturno silencioso sob ordenanças urbanas.

As frotas estacionárias capturam benefícios de recuperação de energia, recuperando até 90% da potência de entrada como calor de processo ou água quente, justificando um prêmio de capex de 15–20% em aplicações de alimentos e aquecimento urbano. Os modelos portáteis enfrentam os custos do motor Euro Estágio V que adicionam USD 8.000–12.000 por unidade, empurrando as frotas para alternativas elétrico-baterias. As empresas de aluguel agora vinculam a telemetria para reduzir roubos e elevar a utilização acima de 70%, reforçando a diferenciação de serviços no mercado de compressores.

Por Classificação de Pressão: Segmentos de Baixa Pressão Aceleram

Os equipamentos de média pressão (20–100 bar) forneceram 42,7% do faturamento de 2025 na indústria de compressores, mas as ofertas de baixa pressão abaixo de 20 bar registrarão o CAGR líder de 7,3%, pois os setores de alimentos e bebidas, farmacêutico e eletrônico favorecem a qualidade do ar isento de óleo. As unidades de alta pressão entre 100–300 bar permanecem estáveis, vinculadas a partidas de turbinas a gás e ao enchimento de gás industrial. Os projetos de ultrassalta pressão acima de 300 bar, embora pequenos hoje, podem triplicar a capacidade até 2030 com o abastecimento de hidrogênio e os poços de CCS.

Os sopradores centrífugos a 0,5–1,5 bar estão substituindo as máquinas de deslocamento positivo na aeração de águas residuais, economizando 30% de energia para os municípios em todo o mercado de compressores. As modernizações de compressores alternativos de média pressão na Bacia do Permiano estão substituindo motores a gás por acionamentos elétricos para reduzir o escape de metano. A tecnologia de diafragma isola o gás de processo do óleo lubrificante, ganhando espaço nos eletrolisadores cujas membranas são hipersensíveis a hidrocarbonetos. As inovações em materiais, como revestimentos de liga de níquel e anéis de polímero reforçado com fibra de carbono, são críticas quando as pressões ultrapassam 400 bar, acrescentando 50–70% ao custo unitário.

Por Usuário Final: Manufatura Supera o Tradicional Petróleo e Gás

Petróleo e gás respondeu por 34,3% dos totais de 2025, mas a manufatura está posicionada para uma CAGR de 6,2%, impulsionada pela relocalização industrial, automação e auditorias ISO 50001 que priorizam plataformas de velocidade variável isentas de óleo. A geração de energia registra ganhos incrementais com os geradores de pico de turbinas a gás que equilibram a intermitência das renováveis. Os setores químico e petroquímico continuam a implantar serviços de gás de processo de alta pressão em linhas de etileno e amônia, especialmente em novos complexos do Oriente Médio.

As atualizações de HVAC-R em plantas de resfriamento urbano do Conselho de Cooperação do Golfo apresentam centrífugos de velocidade variável que reduzem as cargas de pico em 18–25%. As gigafábricas de baterias para veículos elétricos requerem ar ultra-seco abaixo de –40 °C de ponto de orvalho, direcionando as especificações para secadores dessecantes de múltiplos estágios e parafusos isentos de óleo. Os processadores de alimentos e bebidas que migram para projetos ISO 8573-1 Classe 0 trocam um capex 25–35% maior por zero risco de recall. As instalações de saúde atendem aos limites de umidade e vapor de óleo da Farmacopeia dos Estados Unidos por meio de secadores redundantes e pacotes isentos de óleo de grau médico, uma tendência que reforça as receitas de serviços no mercado de compressores.

Análise Geográfica

A participação de 39,1% da Ásia-Pacífico em 2025 e o CAGR de 6,1% até 2031 decorrem da automação, dos terminais de GNL e das ambições de hidrogênio verde que impulsionam o crescimento no mercado de compressores na China, na Índia e na ASEAN. A densidade de robôs da China disparou para 392 unidades por 10.000 trabalhadores em 2025, expandindo as redes de ar comprimido nas províncias costeiras. O funil de PLI eletrônico de USD 14 bilhões da Índia estimulou instalações isentas de óleo nas linhas da Foxconn e da Pegatron. As exportações de vestuário de USD 120 bilhões do Sudeste Asiático agora estipulam máquinas de ímã permanente de acionamento direto para atender às auditorias da Nike e da Adidas. O Japão e a Coreia do Sul modernizam as fábricas de semicondutores com sopradores centrífugos Classe 0, elevando os rendimentos em 2–3 pontos.

A América do Norte, com cerca de 25% das vendas de 2025 no mercado de compressores, se beneficia das expansões de GNL, dos projetos-piloto de hidrogênio e das fábricas da Lei CHIPS, mas enfrenta a volatilidade da contagem de sondas nas bacias de xisto. As exportações de GNL atingiram 11,6 bcf/d em 2025, com bancos de centrífugas frame-7 no Golden Pass e em Plaquemines. A regra de frotas da Califórnia impulsiona a demanda por estações de 900 bar, enquanto o Canadá financia modernizações alternativas elétricas nas areias betuminosas por meio de subsídios de CAD 750 milhões. As 340 novas plantas do México sob a relocalização adicionaram redes de ar centralizado em conformidade com as expectativas dos fabricantes de equipamentos originais de Detroit.

A participação de aproximadamente 22% da Europa no mercado de compressores reflete a substituição agressiva de frotas lubrificadas a óleo imposta pela reformulação de eficiência de 2025. Os contratos de EUR 900 milhões do H2Global em 2024 asseguram unidades de 450 bar para Hamburgo e Wilhelmshaven. Os fornecedores da Europa Oriental que instalam frotas isentas de óleo satisfazem as auditorias de Escopo 3 dos fabricantes de equipamentos originais ocidentais, enquanto os protótipos nórdicos de armazenamento eólico mais pneumático visam a escala de gigawatt-hora até 2028.

Cenário Competitivo

Os cinco principais fornecedores — Atlas Copco, Ingersoll Rand, Siemens Energy, Baker Hughes e Howden — controlam aproximadamente 40% do mercado de compressores, deixando espaço para especialistas regionais atenderem pressões e verticais de nicho. As assinaturas AIRConnect da Atlas Copco cresceram 28% em 2025, adicionando USD 85 milhões em receita de alta margem que amortecem a ciclicidade dos equipamentos. Há espaço em branco na compressão de hidrogênio acima de 300 bar, onde a Burckhardt e a Ariel aproveitam vedações de diafragma e labirinto para superar as limitações de materiais. Os concorrentes chineses Fusheng e Kaishan conquistaram 18% das vendas portáteis da APAC ao reduzir os preços em 25–30% e estender prazos de 24 meses.

A rivalidade tecnológica centra-se em estágios isentos de óleo, mancais magnéticos e gêmeos digitais. O Sensformer da Siemens Energy reduz as revisões de mancais de GNL em 33%, oferecendo economia de ciclo de vida diferenciada. A atividade de patentes em mancais magnéticos cresceu 34% durante 2024-2025, liderada por Ingersoll Rand, Danfoss e SKF. As credenciais regulatórias como ISO 8573-1 Classe 0 e FDA Parte 11 comandam prêmios de 15–20% em licitações farmacêuticas e de alimentos e bebidas, isolando o poder de precificação dentro do mercado de compressores.

Líderes do Setor de Compressores

-

Atlas Copco AB

-

Siemens Energy AG

-

Gardner Denver Holdings Inc.

-

Kaeser Kompressoren SE

-

Ingersoll Rand plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Atlas Copco apresentou os compressores de ar portáteis XAS 58 e XAS 78. Esses novos modelos atendem a trabalhos de construção e industriais onde o espaço é escasso. Eles apresentam um design compacto e leve (pesando menos de 750 kg para fácil reboque) e vêm equipados com um robusto dossel HardHat®.

- Julho de 2025: A Hitachi Global Air Power apresentou o Sullair OFE1550. Este novo compressor de ar elétrico portátil isento de óleo e de emissão zero fornece 1.550 CFM de ar isento de óleo Classe 0 a 125 PSI. Desenvolvido para setores críticos de pureza, como alimentos e bebidas, o OFE1550 conta com um motor TEFC durável, uma tela sensível ao toque intuitiva e manutenção simplificada.

- Fevereiro de 2025: A Elgi Equipments, líder no mercado de compressores, lançou sua tecnologia STABILISOR, redefinindo a compressão de ar industrial. Apresentada em 8 de fevereiro de 2025, ela aborda a instabilidade, a ineficiência e o desgaste causados pelas flutuações na demanda de ar.

- Abril de 2024: O campo de gás Srikail em Cumilla assinou um contrato para receber três compressores de cabeça de poço com capacidade de 10 milhões de pés cúbicos por dia, juntamente com a infraestrutura relacionada, em decorrência de um acordo firmado pela Bangladesh Petroleum Exploration and Production Company Ltd e pela SC Euro Gas Systems SRL, da Romênia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de compressores como a venda de compressores de deslocamento positivo e dinâmicos, novos e fabricados em fábrica, utilizados para aumentar a pressão de gás em aplicações industriais, energéticas e de processo. As unidades fornecidas como parte de sistemas embalados completos estão incluídas, sendo que as bombas de vácuo e os turboexpansores ficam fora do âmbito.

Exclusão do Âmbito: Os alugueres e os serviços de pós-venda estão excluídos, de modo a manter a linha de base associada exclusivamente às vendas de equipamento original.

Visão Geral da Segmentação

-

Por Tipo

-

Deslocamento Positivo

- Alternativo

- Parafuso Rotativo

- Palheta Rotativa

-

Dinâmico

- Centrífugo

- Axial

-

Deslocamento Positivo

-

Por Portabilidade

- Estacionário

- Portátil

-

Por Classificação de Pressão

- Baixa (Até 20 bar)

- Média (20 a 100 bar)

- Alta (100 a 300 bar)

- Ultra-Alta (Acima de 300 bar)

-

Por Usuário Final

- Petróleo e Gás

- Geração de Energia

- Manufatura e Industrial

- Químicos e Petroquímicos

- HVAC-R e Serviços Prediais

- Automotivo e Transporte

- Alimentos e Bebidas

- Saúde e Farmacêuticos

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Turquia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram executivos de OEM de compressores, empreiteiros EPC e operadores midstream na Ásia, América do Norte e no Golfo, com o objetivo de validar tendências de utilização, ciclos de serviço e faixas de preço. Inquéritos a utilizadores finais nos setores da energia e da produção discreta testaram critérios de compra e intervalos de substituição, aperfeiçoando os coeficientes do modelo.

Investigação Documental

Começámos com conjuntos de dados públicos de organizações como a US Energy Information Administration, o Eurostat e o National Bureau of Statistics da China, para dimensionar os grupos de procura associados à energia. Os registos de fluxos comerciais do UN Comtrade, as contagens de patentes através do Questel e os totais de instalações divulgados pela International Gas Union mapearam a dispersão tecnológica e a intensidade das exportações. Os relatórios 10-K das empresas, as apresentações a investidores e as publicações especializadas de referência forneceram sinais de preço médio de venda. As fontes por subscrição incluem o D&B Hoovers para receitas de produtores e o Dow Jones Factiva para lacunas residuais preenchidas por notícias ponderadas por volume. Esta lista é meramente ilustrativa; muitas referências adicionais fundamentaram a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) parte do valor acrescentado industrial, do caudal de gás natural e da capacidade de refinação, que são depois convertidos em rácios de intensidade de compressores derivados de entrevistas de campo. Os resultados são verificados com instantâneos ascendentes (bottom-up) seletivos, expedições de OEM amostradas e verificações de canal antes da reconciliação. As variáveis-chave incluem adições de quilómetros de gasoduto, índice de produção industrial, fatores médios de carga de instalações, tempo médio entre revisões de compressores e trajetórias de ASP específicas por região. Projetamos para o futuro através de regressão multivariada, combinando variáveis estatisticamente significativas com intervalos de crescimento de consenso recolhidos durante a investigação primária. Quando as amostras ascendentes divergem, as lacunas são rateadas com base em ciclos históricos de substituição.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, revisão por pares e aprovação de um analista sénior. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por alterações de política ou anúncios significativos na cadeia de abastecimento; uma verificação de última hora precede cada entrega ao cliente.

Por que Razão a Linha de Base de Compressores da Mordor Garante Fiabilidade

As estimativas publicadas para 2025 divergem amplamente porque as empresas segmentam o mercado por família de produto, lubrificação ou inclusão de serviços, e atualizam em cadências desiguais.

Os principais fatores de divergência incluem âmbitos mais restritos de 'apenas ar', omissão de compressores dinâmicos, lógicas diferentes de escalada de ASP e atualizações de modelos menos frequentes, todos os quais comprimem ou inflacionam os totais relativamente à nossa construção equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 34,12 mil M USD (2025) | Mordor Intelligence | - |

| 27,75 mil M USD (2025) | Global Consultancy A | Exclui unidades de reforço de gasodutos e de processo em refinarias |

| 18,96 mil M USD (2025) | Trade Journal B | Foca-se apenas em sistemas de ar embalados abaixo de 1 MW, utiliza preços de tabela sem ponderação regional |

Estas comparações mostram que, quando a amplitude do âmbito, a escolha de variáveis e a frequência de atualização são harmonizadas, o nosso valor situa-se a meio caminho entre as contagens simplificadas e as sobreagregadas, proporcionando aos decisores um ponto de partida fiável e transparente.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de compressores em 2026?

O tamanho do mercado de compressores atingiu USD 35,84 bilhões em 2026, expandindo-se em direção a USD 46,65 bilhões até 2031 a uma CAGR de 5,41%.

Qual tecnologia de compressor está crescendo mais rapidamente?

As configurações dinâmicas, notadamente as máquinas centrífugas e axiais, têm previsão de expandir a uma CAGR de 5,8% até 2031, graças aos megaprojetos de GNL e petroquímicos.

Por que a Ásia-Pacífico lidera a demanda?

A participação da região é de 39,1% com base em atualizações de automação, infraestrutura de importação de GNL e grandes parques de hidrogênio verde na China e na Índia.

Como as regulamentações estão moldando o design dos produtos?

As regras de eficiência da UE de 2025 e o movimento dos EUA em direção a mandatos de ar isento de óleo estão direcionando as especificações para unidades de velocidade variável, isentas de óleo e equipadas com sensores.

Qual vertical de usuário final apresenta o maior potencial de crescimento?

A manufatura e a indústria em geral estão posicionadas para uma CAGR de 6,2%, à medida que as fábricas se modernizam para conformidade com a ISO 50001 e automação.

Página atualizada pela última vez em: