Tamanho e Participação do Mercado de Risers

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.86 Bilhões de dólares |

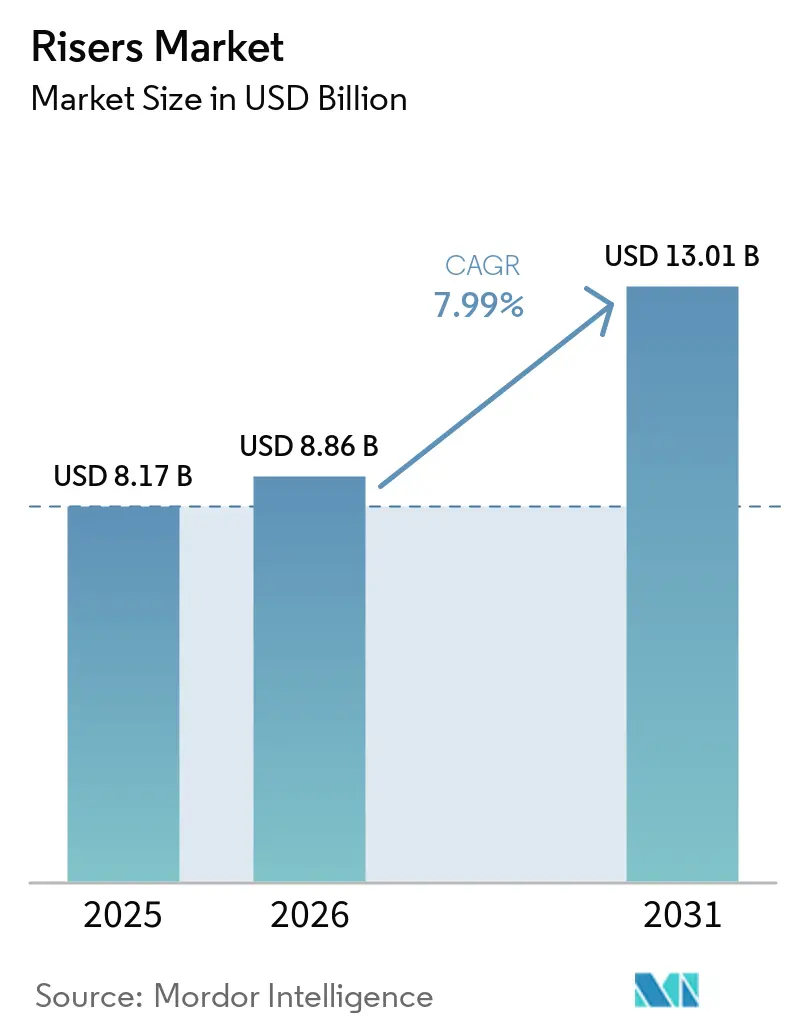

| Tamanho do Mercado (2031) | 13.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Sul |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Risers por Mordor Intelligence

O tamanho do Mercado de Risers foi avaliado em USD 8,17 bilhões em 2025 e estima-se que cresça de USD 8,86 bilhões em 2026 para atingir USD 13,01 bilhões até 2031, a um CAGR de 7,99% durante o período de previsão (2026-2031). A trajetória de crescimento reflete uma onda de decisões finais de investimento em águas profundas e ultraprofundas no Brasil e na Guiana, programas de extensão de vida útil em ativos de águas rasas envelhecidos e a rápida comercialização de tubos compósitos termoplásticos que reduzem o peso e os custos de instalação. A confluência de projetos padronizados de risers rígidos, políticas agressivas de conteúdo local em províncias de pré-sal e a crescente demanda por retrofits de captura de carbono está remodelando as estratégias de aquisição. Ao mesmo tempo, a adoção de gêmeos digitais e a detecção por fibra óptica embarcada estão desbloqueando modelos de manutenção preditiva que reduzem paralisações não planejadas, enquanto as restrições na cadeia de suprimentos para forjados especiais continuam a impulsionar os operadores a assumir compromissos antecipados de materiais. Em conjunto, essas forças sustentam um ciclo de demanda duradouro que mantém o mercado de risers bem apoiado ao longo do horizonte de previsão.

Principais Conclusões do Relatório

- Por tipo, os risers flexíveis lideraram com 45,3% da participação do mercado de risers em 2025, enquanto os projetos rígidos têm previsão de entregar o CAGR mais rápido de 8,7% até 2031.

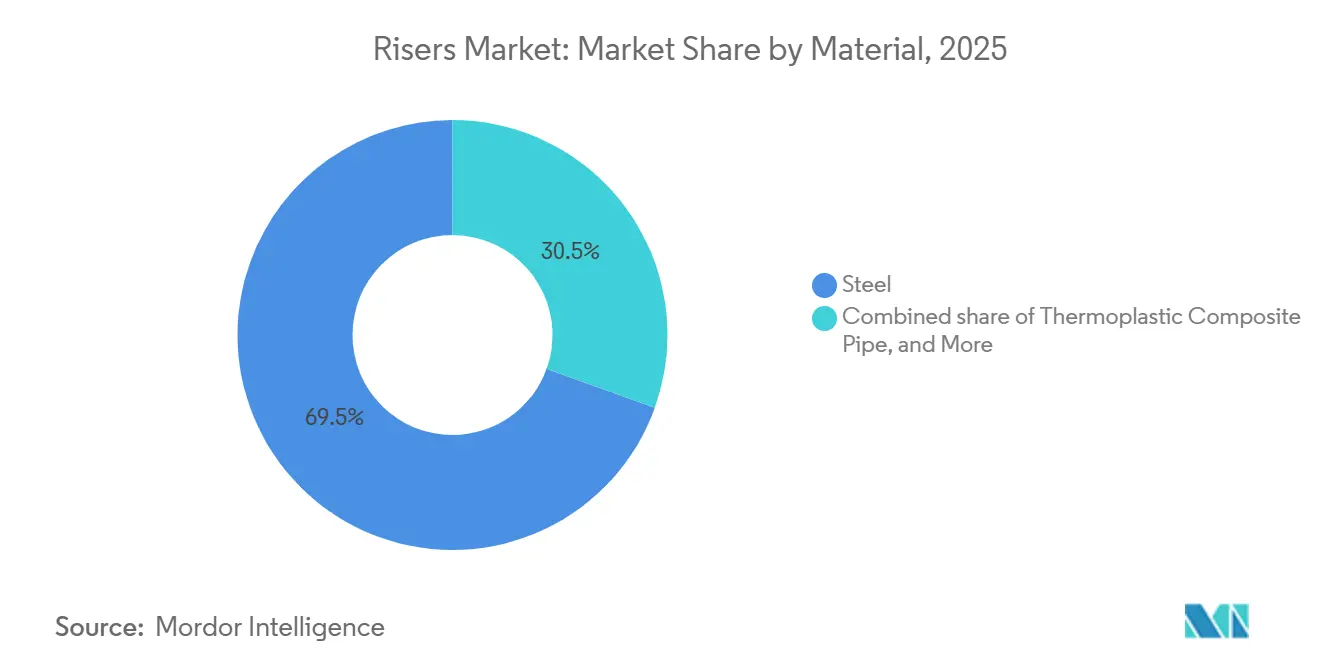

- Por material, o aço representou 69,5% do tamanho do mercado de risers em 2025, enquanto as alternativas compósitas estão preparadas para um CAGR de 9,1% no período 2026-2031.

- Por profundidade de implantação, as instalações em águas rasas representaram 49,8% dos volumes de 2025, mas os segmentos de águas profundas estão avançando a um CAGR de 9,0% até 2031.

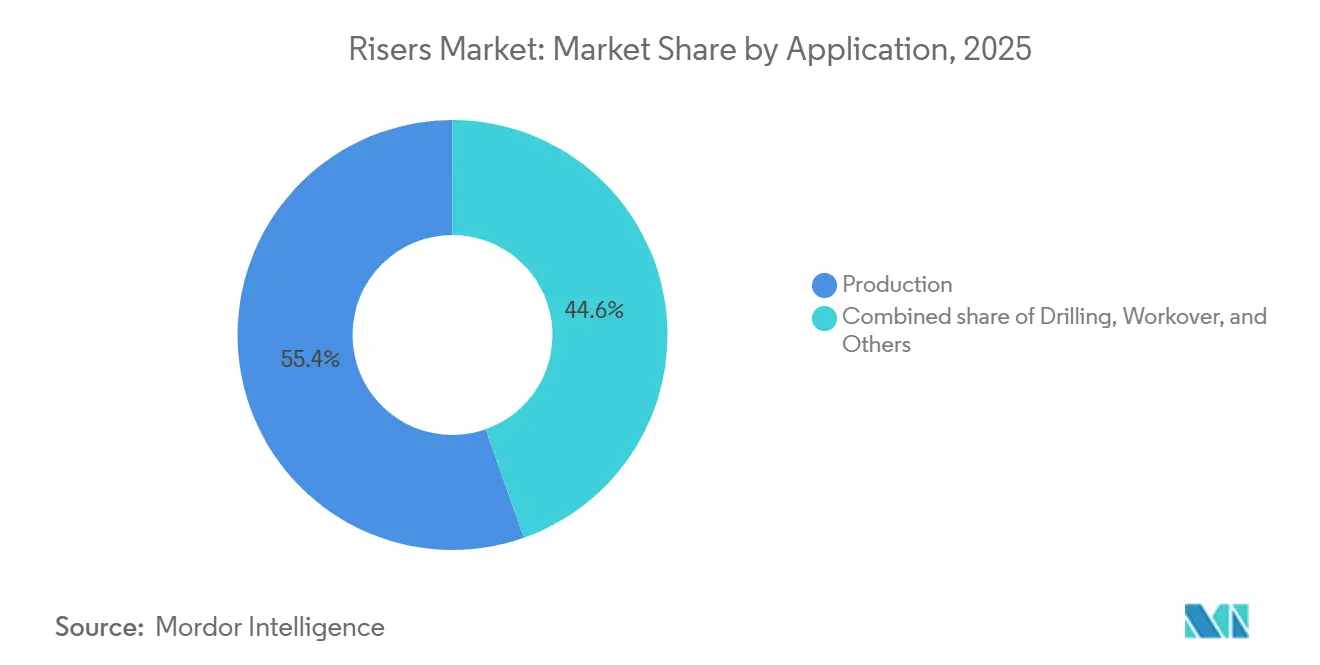

- Por aplicação, a produção deteve 55,4% da demanda de 2025, enquanto os risers de intervenção devem registrar um CAGR de 8,9% impulsionado pelos retrofits de CCS.

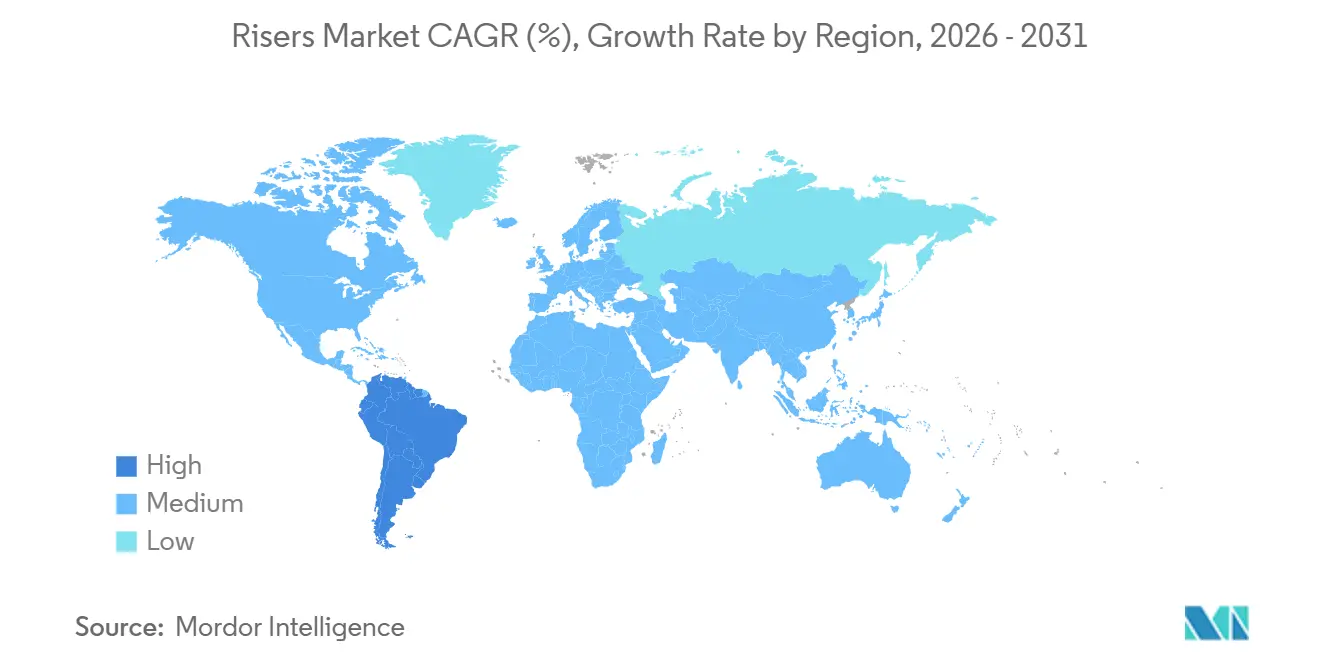

- Por geografia, a América do Sul comandou 35,7% dos volumes de 2025 e permanecerá a região de crescimento mais rápido, a 8,4%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Risers

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retomada de FIDs em projetos de águas profundas e ultraprofundas | +1.8% | América do Sul, América do Norte (Golfo do México) | Médio prazo (2-4 anos) |

| Aumento nos contratos de pacotes SURF no Brasil e na Guiana | +1.5% | América do Sul (Brasil, Guiana) | Curto prazo (≤2 anos) |

| Demanda por extensão de vida útil de risers envelhecidos em águas rasas | +1.2% | América do Norte, Europa (Mar do Norte) | Médio prazo (2-4 anos) |

| Adoção rápida de risers de tubo compósito termoplástico | +1.0% | Global, com tração inicial na América do Sul e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Oportunidades de retrofit de CCS para infraestrutura de risers offshore | +0.9% | Europa (Mar do Norte), América do Norte | Longo prazo (≥4 anos) |

| Gêmeos digitais habilitados por IA para integridade preditiva de risers | +0.7% | Global, liderado pela América do Sul (Petrobras) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada de FIDs em Projetos de Águas Profundas e Ultraprofundas

A ExxonMobil sancionou USD 6,8 bilhões para o projeto Hammerhead na Guiana, com início previsto para 2029 e comprimentos de risers 30%-40% acima das normas de águas rasas, enquanto a Petrobras aprovou o SEAP II, adicionando 120.000 barris por dia de capacidade de pré-sal que requer 24 risers catenários de aço classificados para profundidades de 2.200 metros [1]Petrobras Relações com Investidores, "Plano de Desenvolvimento SEAP II," petrobras.com.br. O agrupamento de grandes FIDs no Brasil e na Guiana, que juntos detêm 60% dos barris de águas profundas sancionados até 2028, beneficia os contratantes integrados de SURF com estaleiros locais. O bloqueio antecipado de contratos de EPC a preços estáveis de aço isolou esses desenvolvimentos das recentes oscilações de custos de metalurgia, ancorando um piso plurianual sob a demanda do mercado de risers.

Aumento nos Contratos de Pacotes SURF no Brasil e na Guiana

A Subsea7 ganhou um contrato de USD 1,4 bilhão para o Búzios 11, cobrindo 18 risers flexíveis, enquanto a TechnipFMC assegurou um escopo de USD 250-500 milhões para o Hammerhead que agrupa o fornecimento de risers rígidos com umbilicais. Os pacotes SURF médios agora excedem USD 800 milhões porque os operadores consolidam serviços de fornecimento, instalação e integridade em licitações únicas, transferindo o risco de desempenho e comprimindo os prazos de fabricação. A exigência de 60% de conteúdo local nos projetos da Petrobras impulsiona a vantagem competitiva para os contratantes com capacidade de fabricação no Brasil, criando barreiras para fabricantes estrangeiros especializados.

Demanda por Extensão de Vida Útil de Risers Envelhecidos em Águas Rasas

A 2H Offshore está reformando risers catenários de aço e flexíveis em mais de 30 plataformas no Golfo do México, estendendo a vida útil em até sete anos a um quarto do custo de substituição. Os operadores agora incorporam linhas de DAS por fibra óptica ao longo dos vãos dos risers para detectar pontos críticos de vibração induzida por vórtice, reduzindo os ciclos de inspeção de anuais para bienais. No Mar do Norte, 40% dos risers instalados ultrapassaram sua vida útil de projeto original de 20 anos, mas permanecem estruturalmente sólidos após reavaliação de integridade, produzindo um pipeline constante de retrofits que sustenta o mercado de risers.

Adoção Rápida de Risers de Tubo Compósito Termoplástico

A Strohm obteve uma qualificação DNV em 2025 para tubo compósito termoplástico e possui implantações ativas com a Petrobras e a Shell que alcançam 70% de economia de peso e eliminam os sistemas de proteção catódica. O m-pipe de fibra de carbono reforçada da Magma Global tem como alvo poços de alta temperatura onde o aço exigiria resfriamento ativo. Os projetos compósitos permitem a instalação por lançamento em carretel, reduzindo os dias de embarcação em 30% e diminuindo o custo instalado para USD 4-5 milhões em comparação com USD 7-9 milhões para alternativas flexíveis de aço, impulsionando um CAGR de 9,1% para o segmento compósito do mercado de risers.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto impactando o prazo dos FIDs | -0.9% | Global, aguda em bacias marginais (África Ocidental, Sudeste Asiático) | Curto prazo (≤2 anos) |

| Aumento dos custos de conformidade com HSE e meio ambiente | -0.7% | Europa (Mar do Norte), América do Norte | Médio prazo (2-4 anos) |

| Escassez de especialistas em análise de fadiga em águas profundas | -0.5% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de forjados de longo prazo e metalurgia | -0.6% | Global, impacta todas as bacias offshore | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Impactando o Prazo dos FIDs

A Agência Internacional de Energia prevê um excedente de oferta de 1,5-2,5 milhões de barris por dia em 2026, o que poderia pressionar o Brent abaixo de USD 70 por barril [2]Agência Internacional de Energia, "Petróleo 2026," iea.org. Os projetos de águas profundas no Brasil e na Guiana permanecem isolados com pontos de equilíbrio em USD 28-35, mas as perspectivas marginais da África Ocidental enfrentam adiamentos de seis a 12 meses, reduzindo o fluxo de pedidos de curto prazo para o mercado de risers.

Aumento dos Custos de Conformidade com HSE e Meio Ambiente

As regras do Reino Unido em vigor a partir de abril de 2026 exigem que os operadores depositem garantias financeiras para monitoramento de CO₂ por 50 anos, adicionando 3%-5% aos custos do projeto [3]Governo do Reino Unido, "Regulamentos de Transporte e Armazenamento de CO₂ Offshore de 2026," gov.uk. O BOEM dos EUA agora baseia as garantias em métricas P50 em vez de P70, aumentando as garantias antecipadas em USD 10-15 milhões para players de médio porte. Essas medidas impactam desproporcionalmente as instalações de risers flexíveis que exigem monitoramento especializado do espaço anular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Padronização Impulsiona a Velocidade dos Risers Rígidos

Os projetos rígidos registrarão um CAGR de 8,7%, o crescimento mais rápido no mercado de risers, à medida que os operadores replicam modelos comprovados que comprimem os ciclos de engenharia e permitem a aquisição em massa. O programa de brownfield da Shell no Golfo do México alcançou 95% de uniformidade de equipamentos em três campos, reduzindo a engenharia de front-end em 40%. Os risers flexíveis ainda detêm 45,3% da demanda de 2025 graças à superior conformidade de movimento, com o pedido da TechnipFMC para o Hammerhead apresentando linhas flexíveis aquecidas eletricamente para combater a deposição de parafina. Os conceitos híbridos permanecem de nicho, mas vitais em águas ultraprofundas onde a tensão de topo excede 1.000 toneladas, combinando uma seção rígida ancorada no leito marinho com uma corda superior compósita resistente à fadiga. A mudança para sistemas rígidos padronizados sustenta a previsibilidade de aquisição, inclinando a participação de mercado para contratantes com estaleiros de alta capacidade.

A modularização do setor também impulsiona a receita de pós-venda: os projetos catalogados simplificam o estoque de peças sobressalentes e agilizam os protocolos de inspeção, reduzindo o custo total de propriedade. No entanto, as linhas flexíveis permanecem indispensáveis para tiebacks complexos e programas de extensão de vida útil onde a infraestrutura existente dita o roteamento serpentino. Os híbridos compósito-aço provavelmente se proliferarão à medida que a armadura de tensão de fibra de carbono superar os últimos obstáculos de qualificação, oferecendo economias de peso que ampliam a escolha de embarcações e reduzem as janelas de instalação no mercado de risers.

Por Material: Os Compósitos Corroem a Vantagem Metalúrgica do Aço

As alternativas compósitas avançarão a um CAGR de 9,1%, corroendo a participação de 69,5% do aço no tamanho do mercado de risers em 2025. O tubo termoplástico da Strohm já está avançando além do serviço de injeção de água para serviço de produção completo com a Petrobras em 2027. A Magma Global tem como alvo poços de alta temperatura na África Ocidental onde o aço precisaria de resfriamento ativo dispendioso. Os dados de campo mostram 77,7% de redução de peso e capacidade de tração comparável, tornando os compósitos atraentes para campanhas de lançamento em carretel que não podem tolerar as cargas de convés do aço.

A aceitação regulatória removeu a última barreira quando a DNV endossou risers não metálicos para serviço permanente. A detecção integrada por fibra óptica incorporada ao laminado transforma cada riser compósito em um ativo de automonitoramento, dispensando instrumentação externa. No entanto, o aço mantém a primazia em serviços ácidos de ultrapressão acima de 15.000 psi, onde o fragilizamento por hidrogênio das matrizes poliméricas ainda é uma preocupação. A disponibilidade limitada de embarcações de lançamento em carretel e o alto custo inicial do material moderam a velocidade de adoção, mas a economia do ciclo de vida permanece atraente, garantindo que os compósitos capturem participação incremental no mercado de risers ao longo do período de previsão.

Por Profundidade de Implantação: Águas Profundas Superam Águas Rasas em Escala de Projeto

As instalações em águas profundas crescerão a um CAGR de 9,0%, eclipsando a base madura das águas rasas. A Petrobras concedeu à Subsea7 o escopo de USD 1,4 bilhão do Búzios 11, adicionando 18 risers flexíveis a 2.100 metros, uma métrica emblemática do impulso das águas profundas [4]Subsea7 SA, "Contrato do Búzios 11," subsea7.com. A atividade em águas rasas está se voltando para extensões de integridade, como ilustra o programa da 2H Offshore no Golfo, preservando as linhas existentes em vez de instalar novas. Os campos de águas ultraprofundas acima de 1.500 metros requerem ligas exóticas e modelagem avançada de fadiga que prolongam os ciclos de projeto, mas aumentam a demanda unitária.

Os reservatórios de alta produtividade no Brasil e na Guiana justificam sistemas subsea com 8-12 risers por campo, elevando os volumes absolutos mesmo que a contagem de projetos seja menor do que em pares de águas rasas. As bacias de águas rasas permanecem relevantes por meio de intervenções em brownfields, como o waterflood Kaikias da Shell, que injeta água do mar por risers rígidos existentes para desbloquear barris incrementais. A complexidade de projeto das águas profundas está sendo mitigada por gêmeos digitais que simulam tempestades de 10.000 anos, reduzindo o risco de falha por fadiga e consolidando as águas profundas como o principal motor de crescimento do mercado de risers.

Por Aplicação: A Intervenção Ganha Espaço com a Aceleração dos Retrofits de CCS

A produção permaneceu dominante com 55,4% da demanda de 2025, mas os risers de intervenção registrarão um CAGR de 8,9% à medida que os retrofits de captura de carbono se expandem. A Baker Hughes fornece tubos flexíveis compatíveis com CO₂ classificados para serviço de 5.000 psi para o Northern Lights e outros projetos europeus, abrindo um fluxo recorrente de inspeção e substituição. As linhas de intervenção também suportam operações de sidetrack no Golfo do México e no Mar do Norte, onde os operadores acessam zonas de pagamento contornadas usando colunas de risers temporárias.

Os risers de perfuração mantêm presença vinculada aos ciclos de exploração, mas os orçamentos migraram para o desenvolvimento de reservas comprovadas. As tendências de processamento subsea adicionam risers de produção incrementais por campo para lidar com fluidos separados ou impulsionados, intensificando a densidade de hardware em embarcações de produção flutuante. Os mandatos regulatórios para monitoramento de 50 anos de poços de armazenamento de CO₂ garantem uma oportunidade de serviço de várias décadas, estreitando o vínculo entre o mercado de risers e a agenda mais ampla de descarbonização.

Análise Geográfica

A América do Sul representou 35,7% da demanda global em 2025 e se expandirá a um CAGR de 8,4%, o mais rápido entre todas as regiões. O SEAP II da Petrobras sozinho requer 24 risers classificados para pressões de 10.000 psi, enquanto o desenvolvimento Hammerhead da ExxonMobil na Guiana adiciona seis risers de produção até 2029. O licenciamento simplificado no Brasil agora reduz os tempos de aprovação para 12 meses, e o pipeline de investimentos de USD 30 bilhões da Guiana promete mais de 40 novos risers até 2028. O mercado de risers se beneficia de regras previsíveis de conteúdo local que incentivam a fabricação regional e geram cadeias logísticas mais curtas.

A América do Norte se concentra na otimização de brownfields. O waterflood Kaikias da Shell e múltiplas reformas no Golfo do México mantêm a demanda de serviços elevada, enquanto as mudanças nas garantias do BOEM dos EUA aumentam os encargos de custo antecipado. Na Europa, o Mar do Norte se consolida em torno de super-operadores; o empreendimento Adura da Shell e da Equinor gerencia 140.000 boe/d sob programas de inspeção unificados que aproveitam economias de escala. As regulamentações de captura de carbono do Reino Unido, em vigor em 2026, obrigam estudos de viabilidade em novos desenvolvimentos, vinculando futuros FIDs a conceitos integrados de CCS.

O Oriente Médio e a Ásia-Pacífico emergem como polos secundários. As expansões SARB Deep Gas e Nasr-115 da ADNOC adicionam risers de liga resistente à corrosão para produção de gás ácido, enquanto a CNOOC intensifica a atividade no Mar do Sul da China com colunas rígidas em Kaiping 18-1. O Sudeste Asiático fica para trás devido à incerteza de preços e restrições de financiamento, mas a Malásia e a Indonésia permanecem contribuintes incrementais. Em conjunto, essas tendências diversificam o mix de receita geográfica e isolam o mercado global de risers de choques em uma única bacia.

Cenário Competitivo

O Mercado de Risers é moderadamente concentrado. A fusão pendente da Saipem e da Subsea7 formará a Saipem7, acumulando uma carteira de pedidos de €43 bilhões e concentrando até 40% da capacidade mundial de instalação de SURF sob uma única bandeira. A frota ampliada de 25 embarcações de lançamento de dutos e seis estaleiros de fabricação posiciona a entidade para exercer poder de precificação no Brasil e na África Ocidental, aumentando a pressão competitiva sobre os contratantes de médio porte. As instalações recordes de risers a 20.000 pés da Subsea7 em Shenandoah exemplificam as credenciais de execução em águas profundas que a empresa combinada aproveitará em licitações de pré-sal.

Os especialistas em compósitos Strohm e Magma Global exploram vantagens de peso e ciclo de vida para ganhar projetos-piloto com a Petrobras e a Shell, corroendo a vantagem metalúrgica dos incumbentes. Seus projetos termoplásticos e de fibra de carbono qualificados pela DNV eliminam a proteção catódica e permitem a instalação por lançamento em carretel, abrindo perspectivas anteriormente dominadas pelo aço. A Baker Hughes captura o status de pioneira em tubos flexíveis compatíveis com CO₂, enquanto os provedores de gêmeos digitais 2H Offshore e CESAR expandem as receitas de software como serviço integrando modelos baseados em física com redes neurais.

As políticas de conteúdo local remodelam as cadeias de suprimentos. A joint venture da TechnipFMC com a Prysmian em Vila Velha garante tratamento preferencial nas licitações da Petrobras, enquanto a SBM Offshore agrupa o arrendamento de FPSOs com pacotes de fornecimento de risers, oferecendo soluções turnkey que atraem operadores com restrições de capital. A intensidade competitiva permanece alta, mas os gargalos na cadeia de suprimentos para forjados especiais atuam como um limite natural à expansão de capacidade de curto prazo, mantendo o mercado de risers estruturalmente apertado até 2031.

Líderes do Setor de Risers

TechnipFMC

Aker Solutions

Subsea 7

NOV Inc.

Saipem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TechnipFMC recebeu um contrato integrado de engenharia, aquisição, construção e instalação (iEPCI®) para o desenvolvimento Tiber da BP na área Keathley Canyon do Golfo do México. O projeto abrange infraestrutura subsea, incluindo sistemas de produção, flowlines e componentes relacionados a risers, projetados para um dos primeiros desenvolvimentos de águas profundas a 20.000 psi do setor, permitindo a produção offshore de alta pressão de próxima geração.

- Abril de 2025: A Subsea7 ganhou o contrato de instalação Sparta da Shell no bloco Garden Banks 959, avaliado em USD 50-150 milhões, com o primeiro óleo previsto para 2027.

- Março de 2025: A Shell concedeu à TechnipFMC o escopo de EPCI para o Gato do Mato no Brasil, juntamente com o contrato de afretamento do FPSO da MODEC, superando USD 1 bilhão.

- Março de 2025: A Valaris assinou um contrato de drillship de dois anos no valor de USD 352 milhões para o DS-10 offshore da África Ocidental, reforçando a carteira de pedidos regional de águas profundas.

Escopo do Relatório Global do Mercado de Risers

Os risers na indústria de petróleo e gás são dutos verticais ou quase verticais que conectam poços subsea e equipamentos do leito marinho a instalações de superfície, como plataformas offshore ou unidades flutuantes. Eles facilitam o transporte seguro de hidrocarbonetos, fluidos de perfuração e sinais de controle. Projetados para suportar ambientes marinhos severos, os risers podem ser rígidos ou flexíveis e são críticos para operações eficientes de perfuração, produção e intervenção offshore.

O mercado global de Risers é segmentado por tipo, material, profundidade de implantação, aplicação e geografia. Por tipo, o mercado é segmentado em risers flexíveis, risers rígidos e risers híbridos. Por material, o mercado é segmentado em aço, compósito, tubo compósito termoplástico e outros. Por profundidade de implantação, o mercado é segmentado em águas rasas, águas profundas e águas ultraprofundas. Por aplicação, o mercado é segmentado em perfuração, produção, intervenção e outros. O relatório também cobre tamanhos de mercado e previsões para o mercado global de risers nos principais países das principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Risers Flexíveis |

| Risers Rígidos |

| Risers Híbridos |

| Aço |

| Compósito |

| Tubo Compósito Termoplástico |

| Outros |

| Águas Rasas (Até 500 m) |

| Águas Profundas (500 a 1.500 m) |

| Águas Ultraprofundas (Acima de 1.500 m) |

| Perfuração |

| Produção |

| Intervenção |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Risers Flexíveis | |

| Risers Rígidos | ||

| Risers Híbridos | ||

| Por Material | Aço | |

| Compósito | ||

| Tubo Compósito Termoplástico | ||

| Outros | ||

| Por Profundidade de Implantação | Águas Rasas (Até 500 m) | |

| Águas Profundas (500 a 1.500 m) | ||

| Águas Ultraprofundas (Acima de 1.500 m) | ||

| Por Aplicação | Perfuração | |

| Produção | ||

| Intervenção | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado global de risers até 2031?

O tamanho do mercado de risers está projetado para atingir USD 13,01 bilhões até 2031.

Qual região liderará o crescimento da demanda até 2031?

A América do Sul está definida para se expandir a um CAGR de 8,4%, o mais rápido de todas as regiões.

Por que os risers de tubo compósito termoplástico estão ganhando tração?

Eles reduzem o peso em cerca de 70%, eliminam a proteção catódica e reduzem os custos de instalação, impulsionando um CAGR de 9,1% para os materiais compósitos.

Como a fusão Saipem-Subsea7 afetará a concorrência?

O acordo concentra até 40% da capacidade global de SURF em uma única empresa, aumentando a pressão competitiva sobre os contratantes de médio porte.

Qual é o papel da captura de carbono na demanda futura de risers?

Os retrofits de CCS estão impulsionando os pedidos de risers de intervenção e introduzem contratos de monitoramento de décadas, adicionando um novo fluxo de demanda.

Página atualizada pela última vez em: