Tamanho e Participação do Mercado de Seguros para Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.23% CAGR |

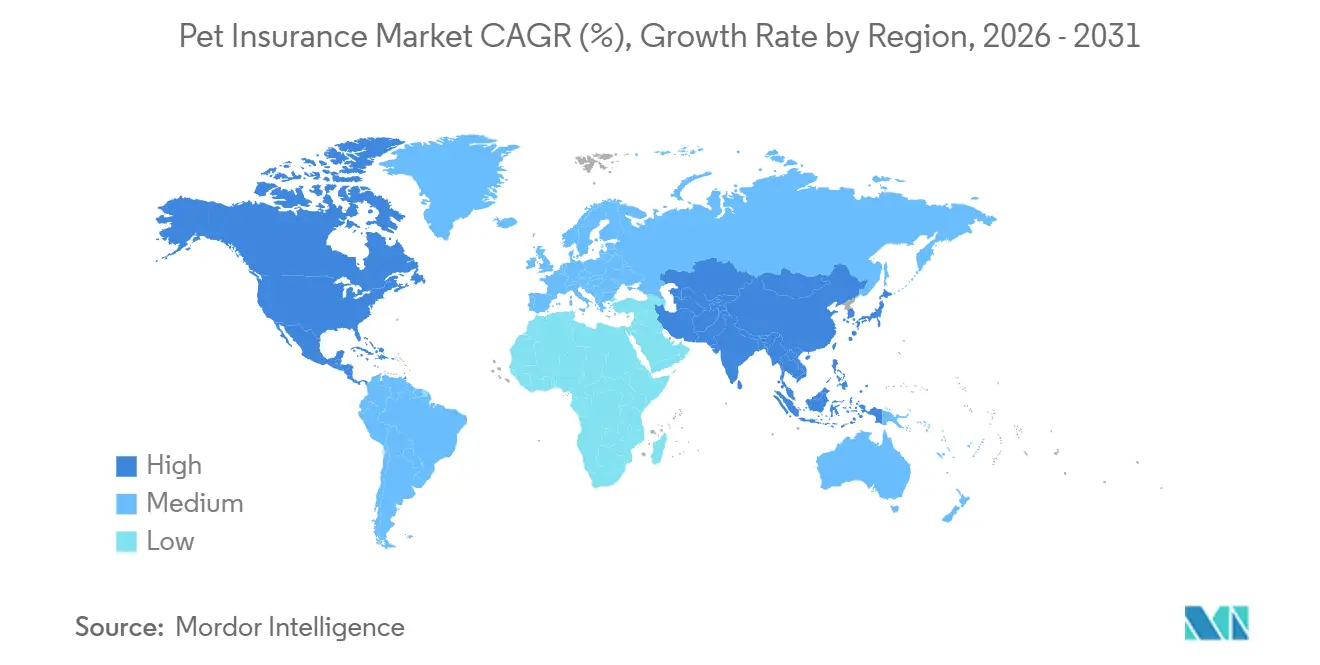

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros para Animais de Estimação por Mordor Intelligence

O tamanho do Mercado de Seguro Pet em termos de valor de prêmio está projetado para expandir de USD 15,81 bilhões em 2025 e USD 17,59 bilhões em 2026 para USD 29,94 bilhões até 2031, registrando um CAGR de 11,23% entre 2026 e 2031.

A penetração diverge amplamente entre os mercados, com a Suécia apresentando cobertura quase universal entre cães, enquanto os Estados Unidos permanecem em dígitos baixos para animais de companhia; no entanto, a diferença entre a inflação dos custos veterinários e a inflação geral mantém a demanda resiliente, pois os proprietários buscam um orçamento previsível para os cuidados. Os proprietários de animais de estimação gastam uma grande parcela de seus orçamentos em cuidados veterinários, mas a sensibilidade ao custo leva alguns a adiar ou cancelar consultas. Isso cria oportunidades para o seguro de animais de estimação, pois muitos pets permanecem sem cobertura e os proprietários buscam formas de gerenciar despesas inesperadas. Os serviços veterinários representam cerca de 32% dos gastos domésticos com animais de estimação, e os custos crescentes estão influenciando a utilização de cuidados e o engajamento com cuidados preventivos[1]Veterinary Analytics, "Resumo do Setor Veterinário: 12 a 18 de outubro de 2025," Vetsource Veterinary Analytics, veterinaryanalytics.com. A distribuição integrada no ponto de atendimento e no caixa do varejo reduz o atrito ao apresentar ofertas de cobertura em momentos de alta intenção, enquanto os benefícios voluntários patrocinados por empregadores ampliam o acesso sem adicionar custos aos orçamentos de benefícios. Seguradoras e insurtechs implantam automação para comprimir os ciclos de subscrição e liquidação, com modelos de linguagem de grande escala e processamento direto reduzindo as despesas de ajuste de sinistros e melhorando a experiência do cliente em escala.

Principais Conclusões do Relatório

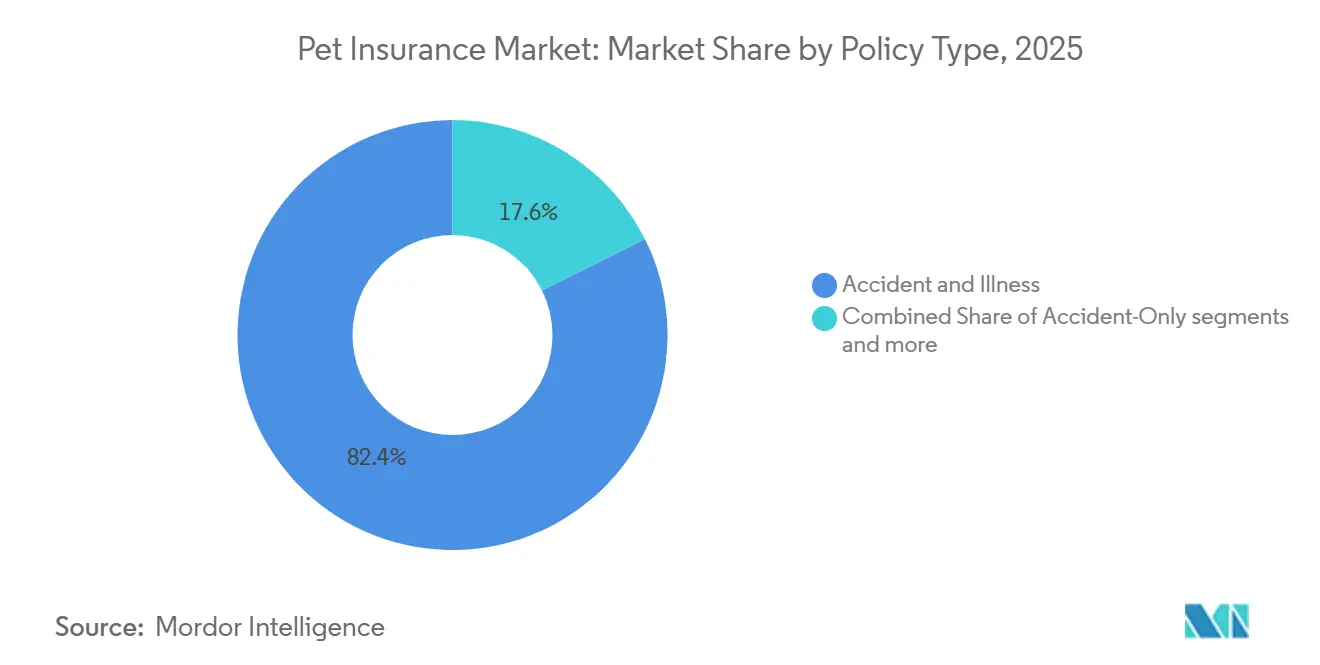

- Por tipo de apólice, acidentes e doenças lideraram com 82,36% da participação do mercado de seguro pet em 2025, enquanto os complementos de bem-estar e cuidados preventivos têm previsão de expansão a uma CAGR de 15,39% até 2031.

- Por tipo de animal, cães capturaram 74,82% da participação do mercado de seguro pet em 2025, e outros animais de estimação registraram o maior impulso com uma CAGR de 13,95% projetada até 2031; os cães permanecem como âncora do mercado de seguro pet.

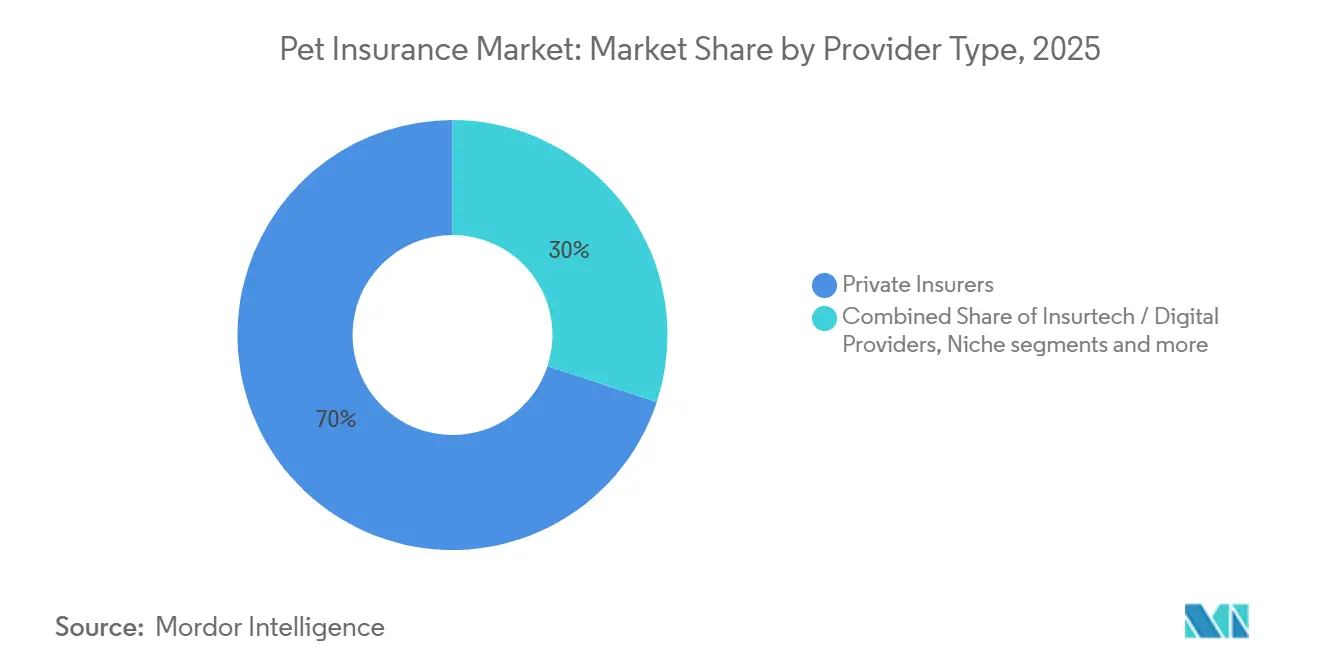

- Por tipo de provedor, as seguradoras tradicionais detinham 69,96% da participação de mercado em 2025, enquanto os provedores insurtech e digitais devem crescer a uma CAGR de 16,45% até 2031.

- Por canal de vendas, o modelo intermediado representou 48,66% da participação do mercado de seguro pet em 2025, e os modelos incorporados devem expandir a uma CAGR de 18,66% até 2031.

- Por geografia, a Europa detinha 45,23% da participação do mercado de seguro pet em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 14,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Seguro para Animais de Estimação*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de animais de estimação e humanização dos pets | +3.2% | Global, concentrado na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Escalada dos custos veterinários acima do IPCA | +2.8% | Global, agudo nos Estados Unidos, no Reino Unido e na Austrália | Curto prazo (≤ 2 anos) |

| Implementação da Lei Modelo da NAIC e avanços regulatórios | +1.1% | Estados Unidos, com repercussão no Canadá | Longo prazo (≥ 4 anos) |

| Seguro integrado em ecossistemas de cuidados com animais de estimação | +2.4% | Europa lidera, aceleração na América do Norte, APAC emerge | Médio prazo (2 a 4 anos) |

| Programas de benefícios para animais de estimação patrocinados por empregadores | +1.3% | América do Norte, início na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Subscrição dinâmica baseada em IA e automação de sinistros em tempo real | +1.5% | Mercados desenvolvidos com infraestrutura em nuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Aumento na Adoção de Animais de Estimação e Humanização dos Pets

A posse de animais de estimação nos Estados Unidos permanece elevada e continua a se expandir em 2026, com aproximadamente 94 milhões de domicílios possuindo pelo menos um animal de estimação, à medida que domicílios mais jovens adicionam cães e gatos a uma taxa mais rápida e sustentam gastos por animal superiores aos de coortes mais antigas. A população de cães atingiu cerca de 87,3 milhões e a população de gatos cerca de 76,3 milhões em 2025, refletindo tanto o crescimento quanto o estreitamento da diferença entre as espécies. Os proprietários de animais de estimação tratam cada vez mais os pets como membros da família, gastando em média USD 1.700 por domicílio anualmente em despesas relacionadas a animais de estimação, com os serviços veterinários representando cerca de 32% dessas despesas [2]PetfoodIndustry, "Gráfico: Gatos e cães lideram o crescimento da posse de animais de estimação nos EUA 2023 a 2025," petfoodindustry.com. Essa mentalidade impulsiona a priorização de alimentos premium, cuidados preventivos e intervenções especializadas oportunas, sustentando a utilização veterinária consistente mesmo quando os orçamentos se apertam, o que preserva a demanda por cobertura de seguro que limita a exposição a contas surpresa e suaviza os fluxos de caixa ao longo da vida de um animal de estimação. Embora a adoção de seguros nos Estados Unidos ainda fique atrás do sentimento, ganhos constantes em conscientização e jornadas de compra digitais estão estreitando a diferença com os mercados europeus mais maduros. Perspectivas do Japão demonstram ainda que opções de liquidação direta de maior penetração e conveniência podem acelerar a adesão quando os proprietários percebem valor claro no ponto de atendimento.

Escalada dos Custos Veterinários Acima do IPCA

Os preços veterinários subiram mais rapidamente do que a inflação geral, pressionando os orçamentos domésticos e intensificando a necessidade de gerenciar a volatilidade das contas médicas para animais de estimação. Os consultórios enfrentam inflação salarial e custos mais elevados para diagnósticos avançados, o que eleva as tabelas de honorários em grandes redes e clínicas independentes. O resultado é um declínio mensurável nas consultas de bem-estar de rotina em alguns segmentos, à medida que os proprietários adiam os cuidados, aliado a um aumento nos episódios de emergência que acarretam custos mais elevados e criam estresse para os domicílios sem seguro. As seguradoras absorvem essas pressões por meio de precificação e design de produtos, enquanto domicílios com liquidez restrita relatam ansiedade crescente em relação a faturas inesperadas e dificuldade crescente em arcar com despesas relacionadas a animais de estimação. Algumas seguradoras ajustaram seus portfólios para atender a segmentos de alto custo e reequilibrar a exposição ao risco, o que alinha a subscrição com as tendências de custo observadas à medida que os serviços veterinários expandem sua participação nos gastos totais com animais de estimação.

Implementação da Lei Modelo da NAIC e Avanços Regulatórios

A Lei Modelo de Seguros para Animais de Estimação fornece definições padronizadas e divulgações ao consumidor nos Estados Unidos, incluindo clareza sobre condições preexistentes, períodos de carência e programas de bem-estar. Até 2025, vários estados promulgaram estatutos semelhantes, reduzindo a variabilidade entre jurisdições e incentivando as seguradoras a simplificar os termos das apólices para um modelo mais fácil de entender e comparar pelos consumidores. As principais salvaguardas ao consumidor incluem um período de avaliação gratuita definido, regras para períodos de carência e obrigações das seguradoras de demonstrar prova ao aplicar exclusões, que coletivamente apoiam a confiança e a retenção de apólices[3]NAIC, "Lei Modelo de Seguros para Animais de Estimação," Associação Nacional de Comissários de Seguros, content.naic.org. Os primeiros adotantes que alinham produto e divulgação com o modelo observaram benefícios duráveis de retenção, pois a transparência reduz a frequência de disputas de cobertura. Estruturas regulatórias padronizadas também auxiliam a interoperabilidade de dados e o benchmarking, o que fortalece as ferramentas atuariais e acelera a iteração para novos recursos de produtos.

Seguro Integrado em Ecossistemas de Cuidados com Animais de Estimação

A distribuição integrada incorpora o processo de adesão em fluxos de trabalho de varejo, comércio eletrônico e veterinários, o que aumenta a conversão ao apresentar cobertura quando as decisões de saúde estão em primeiro plano. Varejistas e redes de clínicas que controlam pontos de contato frequentes podem agrupar a cobertura em assinaturas de serviços e experiências de caixa, tornando a adesão uma etapa simples e oportuna, em vez de uma tarefa separada. O modelo alinha os incentivos para manter os animais de estimação mais saudáveis e para reduzir o atrito nos sinistros por meio de conexões diretas com prestadores de cuidados e serviços de farmácia. As seguradoras priorizam essas integrações porque reduzem os custos de aquisição de clientes e ampliam o alcance do canal além das vendas intermediadas tradicionais. As estratégias integradas também complementam as ofertas de sinistros mobile-first e telemedicina, criando uma experiência unificada desde a adesão até o reembolso.

Análise de Impacto das Restrições do Mercado de Seguro para Animais de Estimação*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação de prêmios versus renda disponível | -2.1% | Mercados emergentes, segmentos de baixa renda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Falta de codificação unificada global de procedimentos veterinários | -0.7% | Global, agudo em mercados sem adoção de prontuário eletrônico | Longo prazo (≥ 4 anos) |

| Ajustes de apólices de seguradoras para índices de sinistralidade adversos por raça | -1.3% | Mercados desenvolvidos com dados de subscrição maduros | Médio prazo (2 a 4 anos) |

| Baixa conscientização e barreiras culturais em mercados emergentes | -1.5% | Ásia-Pacífico exceto Japão, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação de Prêmios Versus Renda Disponível

Os ajustes de prêmios respondem ao aumento dos custos veterinários, e alguns consumidores enfrentam restrições de acessibilidade que levam ao cancelamento de apólices e ao adiamento de decisões de cuidados. Algumas seguradoras divulgaram aumentos de preços para acompanhar a gravidade dos sinistros, enquanto monitoram a retenção e a qualidade dos novos negócios para evitar a seleção adversa que corrói os pools de risco. A elasticidade da demanda surge em segmentos de baixa renda à medida que os proprietários racionam as consultas de bem-estar, o que, por sua vez, pode aumentar os episódios de emergência e piorar os resultados de saúde para animais de estimação sem seguro. Os domicílios relatam maior estresse financeiro relacionado aos cuidados com animais de estimação, incluindo saldos acumulados de contas veterinárias e restrições que limitam a capacidade de pagar prêmios regularmente. As seguradoras continuam a refinar o design de produtos e os descontos para amenizar o impacto nos segmentos sensíveis ao preço, preservando a amplitude da cobertura no mercado de seguros para animais de estimação.

Falta de Codificação Unificada Global de Procedimentos Veterinários

A automação de sinistros e a sofisticação na precificação dependem de dados clínicos estruturados, mas a medicina veterinária frequentemente se baseia em notas em texto livre e descritores heterogêneos que resistem à agregação. A ausência de normas de codificação amplamente adotadas complica o benchmarking de resultados, a estimativa de custos por condição e a calibração de franquias para refletir o risco por raça e idade entre geografias. As integrações com softwares de consultórios e laboratórios permanecem fragmentadas, adicionando custo e atraso aos pipelines de dados das seguradoras que suportam a liquidação e a análise de risco. Sem códigos consistentes e interoperabilidade, as seguradoras recorrem à revisão manual e a premissas de precificação conservadoras que podem prejudicar a competitividade. Os mercados que avançam na adoção de prontuários eletrônicos e taxonomias comuns permitirão melhor automação, tarifação mais justa e sinistros mais rápidos no mercado de seguros para animais de estimação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Seguro para Animais de Estimação

Por Tipo de Apólice:

Planos Abrangentes Impulsionam a Adoção, Complementos de Bem-Estar Constroem FidelidadeAcidentes e Doenças lideraram com 82,36% da participação do mercado de seguro pet em 2025, enquanto os complementos de Bem-Estar e Cuidados Preventivos têm previsão de expansão a uma CAGR de 15,39% até 2031. A cobertura de Acidentes e Doenças representou a maior participação por tipo de apólice em 2025, refletindo a preferência dos proprietários por proteção ampla contra lesões e doenças, e os complementos de Bem-Estar e Cuidados Preventivos têm projeção de crescimento mais acelerado até 2031, à medida que os cuidados de rotina são agrupados com a cobertura catastrófica. Esse padrão favorece maior retenção, pois o reembolso por consultas e vacinas sustenta pontos de contato frequentes e normaliza o registro de sinistros durante o ano da apólice. A separação clara entre planos de seguro e de bem-estar sob as reformas do modelo dos Estados Unidos melhora a divulgação e evita confusão quando os clientes comparam produtos com nomes semelhantes, mas com escopos de cobertura diferentes. O setor de seguro pet se beneficia quando os complementos de bem-estar elevam o valor percebido dos prêmios mensais, especialmente para animais mais jovens que registram sinistros de rotina mesmo que incidentes maiores sejam raros nos primeiros anos. À medida que os canais incorporados de varejo e clínicas se expandem, o empacotamento do bem-estar no momento da compra ou da admissão aumenta a conversão no mercado de seguro pet ao alinhar a proteção financeira com as necessidades imediatas de cuidado.

As apólices exclusivas para acidentes continuam sendo um nicho para proprietários sensíveis ao preço e animais mais velhos que não se qualificam mais para subscrição abrangente, porém o impulso reside nos pacotes combinados de Acidentes e Doenças com complementos de bem-estar que atendem tanto às necessidades preventivas quanto às inesperadas. Os vínculos diretos com os sistemas de informação veterinária encurtam os ciclos de reembolso e melhoram a satisfação do cliente, o que, por sua vez, eleva as taxas de renovação para planos que entregam valor visível a cada visita. As seguradoras também refinam franquias e limites anuais para melhor corresponder ao gasto esperado por idade e raça, tornando os pacotes principais mais competitivos no momento da comparação. As parcerias incorporadas com grandes varejistas e clínicas fornecem escala de marketing e ambientes de confiança para a venda adicional de opções aprimoradas de bem-estar, onde o engajamento é maior e os cancelamentos são menores. Com essas tendências, o setor de seguro pet continua a migrar de apólices catastróficas isoladas para propostas integradas de saúde e bem-estar que fortalecem o valor vitalício tanto para clientes quanto para seguradoras.

Por Tipo de Animal:

Cães Ancoram a Receita, Animais Exóticos Desbloqueiam Nichos EspecíficosOs cães capturaram 74,82% da participação do mercado de seguro pet em 2025, e outros animais de estimação registraram o maior impulso com uma CAGR de 13,95% projetada até 2031. Os cães representam a maioria dos animais segurados e da receita de apólices em 2025 e permanecem como foco principal para o desenvolvimento de produtos, dada a sua maior complexidade clínica e os prêmios por apólice mais elevados em relação aos gatos. A penetração felina está crescendo à medida que a posse de gatos aumenta entre domicílios urbanos mais jovens, embora a economia por apólice seja diferente devido à menor frequência de visitas e à gravidade dos sinistros. Animais exóticos e outros animais de estimação têm projeção de expansão a partir de uma base menor, à medida que algumas seguradoras ampliam a subscrição para espécies aviárias e de pequenos mamíferos, o que requer conhecimento clínico especializado e linguagem de cobertura personalizada. O setor de seguro pet experimenta crescimento constante nas apólices caninas, pois os riscos específicos por raça moldam as escalas de precificação e os proprietários priorizam a proteção abrangente para condições ortopédicas e hereditárias. Com o tempo, melhores dados sobre condições crônicas felinas e riscos do estilo de vida em ambientes internos apoiarão uma segmentação e comunicação mais precisas que elevarão a adesão entre os proprietários de gatos.

As carteiras com predominância de cães tendem a escalar mais rapidamente, e os investimentos em automação de sinistros e pagamento direto em clínicas podem eliminar atritos e impulsionar as métricas de satisfação tanto para proprietários de cães quanto de gatos. A educação sobre o produto continua sendo importante para animais exóticos, pois as características de cobertura precisam refletir as condições específicas de cada espécie, e a subscrição deve levar em conta diferentes perfis de morbidade. O mercado de seguro pet responde a essas dinâmicas ajustando a distribuição, o conteúdo e os construtores de planos para corresponder às expectativas e aos orçamentos de cada segmento de proprietários. As parcerias com clínicas especializadas e associações de animais exóticos podem melhorar a credibilidade do produto e acelerar a adoção entre entusiastas que conhecem bem os requisitos de cuidado de sua espécie. À medida que os dados sobre resultados entre espécies melhoram, as seguradoras podem refinar os benefícios e os pontos de preço que alinham risco e valor entre cães, gatos e outros animais de estimação no mercado de seguro pet.

Por Tipo de Fornecedor:

Seguradoras Tradicionais Lideram, Players Digitais Escalam por Meio da AutomaçãoAs seguradoras tradicionais detinham 69,96% da participação do mercado de seguros para animais de estimação em 2025, enquanto os fornecedores insurtech e digitais devem crescer a uma CAGR de 16,45% até 2031. As seguradoras tradicionais detêm a maior participação por tipo de fornecedor em 2025 devido ao reconhecimento de marca, capacidade de venda cruzada em múltiplas linhas e operações de conformidade estabelecidas em várias jurisdições. Os fornecedores insurtech e digitais crescem mais rapidamente à medida que os modelos de IA comprimem as despesas de ajuste de sinistros e permitem a vinculação rápida de apólices sem subscrição manual para riscos padrão. Os fornecedores de pilha completa que integram o pagamento direto às clínicas entregam valor por meio da liquidação imediata, o que fortalece a retenção ao remover o ônus do reembolso dos proprietários. À medida que a liquidação automatizada se expande, os líderes aplicam modelos híbridos com intervenção humana para lidar com sinistros complexos e fraudes suspeitas, enquanto concedem decisões instantâneas em submissões de rotina. Essas vantagens operacionais, aliadas a parcerias de distribuição integrada, permitem que os players digitais capturem demografias mais jovens no mercado de seguros para animais de estimação.

Os fornecedores tradicionais continuam a modernizar os sistemas principais e a buscar parcerias para corresponder à velocidade e à experiência do usuário dos novos entrantes, incluindo integrações no caixa do varejo e nas recepções veterinárias. Eles também aproveitam a capacidade de subscrição e o gerenciamento de riscos para oferecer opções de benefícios mais amplas e limites para procedimentos de alto custo, o que ajuda a reter clientes de longa data. O setor de seguros para animais de estimação está convergindo para abordagens que combinam o melhor dos dois mundos, à medida que os incumbentes compram ou fazem parcerias com insurtechs e os desafiantes digitais adicionam profundidade em conformidade e relacionamentos de resseguro. Nesse ambiente, as vantagens de escala vêm de dados, automação, alcance de distribuição e capacidade de se conectar a sistemas de consultórios para pagamento rápido no mercado de seguros para animais de estimação. À medida que o crescimento continua, ambos os grupos refinam a governança de produtos para se alinhar com os padrões evolutivos da lei modelo dos Estados Unidos e as expectativas dos consumidores.

Por Canal de Vendas:

Distribuição Integrada Supera os Modelos IntermediadosO modelo intermediado representou 48,66% da participação do mercado de seguros para animais de estimação em 2025, e os modelos integrados devem expandir a uma CAGR de 18,66% até 2031. Os canais intermediados ainda representam a maior participação em 2025, embora seu crescimento desacelere à medida que a distribuição digital e integrada absorve mais da expansão incremental. As parcerias integradas no varejo, no comércio eletrônico e em clínicas veterinárias aumentam a conversão ao apresentar ofertas durante os fluxos de adoção, compra e agendamento, quando a disposição para aderir é alta. Os sites diretos ao consumidor e os agregadores continuam a canalizar compradores informados, mas os efeitos de conversão mais poderosos agora vêm das experiências no caixa e no ponto de atendimento. Os empregadores adicionam um canal complementar ao permitir o desconto em folha de pagamento e a adesão simplificada, que se integra às plataformas de benefícios como uma opção voluntária para os funcionários. À medida que esses canais amadurecem, o mercado de seguros para animais de estimação observa a redução dos custos de aquisição e maior retenção, onde a distribuição controla o engajamento frequente com a jornada de cuidados com animais de estimação.

Os intermediários continuam a atender casos complexos e a realizar vendas cruzadas em linhas pessoais multilinhas, enquanto os parceiros integrados negociam participações nas receitas que alinham os incentivos em torno de renovações de longo prazo, em vez de comissões únicas. As integrações no software de consultórios veterinários e nos sistemas de ponto de venda do varejo reduzem o atrito para cotação e adesão, o que eleva as taxas de adesão para planos aprimorados de bem-estar. O mercado de seguros para animais de estimação se beneficia da diversidade de canais que atende os proprietários onde eles pesquisam, compram e recebem cuidados, aumentando assim a acessibilidade e a conveniência. Com o tempo, os canais integrados e de empregadores devem impulsionar uma parcela maior dos prêmios incrementais, à medida que o posicionamento do produto se torna uma característica padrão do ecossistema de cuidados com animais de estimação. Essa mudança apoia a expansão de longo prazo no mercado de seguros para animais de estimação ao alinhar a distribuição com interações de alta intenção.

Análise Geográfica

Mercado de Seguro para Animais de Estimação na Europa

A Europa detém a maior posição regional com uma participação de 45,23% em 2025, impulsionada por uma cultura de contratação de seguros consolidada, custos veterinários elevados como referência e familiaridade consistente dos consumidores com os processos de sinistros e os benefícios das apólices. O Reino Unido mantém uma penetração elevada, pois as despesas veterinárias e os termos padronizados das apólices tornam a cobertura relevante para os domicílios, enquanto a historicamente alta participação da Suécia reflete uma norma cultural em torno da posse responsável de animais que inclui proteção financeira. A clareza dos produtos melhorou nos principais mercados europeus em paralelo com iniciativas de proteção ao consumidor, o que auxilia os proprietários a comparar os níveis de reembolso e as exclusões ao escolher planos. As parcerias integradas em redes de varejo e clínicas fortalecem as taxas de adesão no momento da compra e nos fluxos de agendamento, apoiando a migração contínua de modelos intermediados. Com maior conscientização e marcos regulatórios estáveis, a Europa permanece como âncora do mercado de seguro para animais de estimação, enquanto novos canais ampliam o alcance para segmentos com baixa penetração.

Mercado de Seguro para Animais de Estimação na América do Norte

A América do Norte ocupa a segunda posição em receita e continua a crescer à medida que a conscientização aumenta e as experiências com os produtos tornam-se mais rápidas e simples por meio de sinistros digitais e pagamento direto com provedores selecionados. Os prêmios subscritos expandiram-se em 2025 com base em maiores adesões e na normalização dos prêmios em relação aos custos veterinários, embora a penetração varie significativamente por estado e densidade urbana. A adoção da lei modelo em múltiplos estados melhora a clareza sobre condições preexistentes, períodos de carência e programas de bem-estar, o que reduz o atrito na renovação e apoia a retenção. Os canais de empregadores agregam impulso ao disponibilizar o desconto em folha de pagamento para cobertura voluntária, enquanto parceiros de varejo e clínicas integram cotações diretamente nos fluxos de ponto de venda e agendamento. O mercado de seguro para animais de estimação na América do Norte beneficia-se de avanços operacionais como a liquidação instantânea de sinistros e modelos híbridos de sinistros com inteligência artificial e intervenção humana, que comprimem os ciclos de pagamento e melhoram a satisfação dos clientes.

Mercado de Seguro para Animais de Estimação na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 14,89% até 2031, sustentada pela urbanização, pelo aumento da renda disponível e pela distribuição com foco digital que reduz as barreiras à adesão. A infraestrutura de liquidação direta e a inovação em bem-estar do Japão criam um modelo de referência para conveniência e resultados preventivos que outros mercados buscam emular à medida que a penetração aumenta. Austrália, cidades de primeiro nível da China e mercados selecionados do Sudeste Asiático estão construindo sobre comportamentos nativos em dispositivos móveis e ecossistemas digitais integrados para introduzir cobertura em escala. À medida que a adoção de prontuários eletrônicos de saúde e os dados padronizados de sinistros melhoram, a precisão na subscrição aumentará e apoiará ofertas mais personalizadas por raça e idade em toda a região. Em conjunto, essas mudanças reforçam o papel da Ásia-Pacífico como motor de crescimento global do mercado de seguro para animais de estimação, enquanto a Europa ancora a receita total e a América do Norte avança com a melhoria da conscientização e da experiência com os produtos.

Cenário Competitivo

O mercado global de seguros para animais de estimação é fragmentado, mas os líderes regionais estabeleceram vantagens duráveis por meio de redes de distribuição, automação e cuidados integrados que reduzem o atrito para os segurados. A concorrência se concentra cada vez mais em parcerias integradas, apresentando opções de cobertura durante o caixa ou as consultas veterinárias para capturar consumidores em pontos-chave de decisão. O processamento de sinistros habilitado por IA permite que as submissões de rotina sejam liquidadas rapidamente, enquanto os programas de bem-estar ajudam a manter o engajamento e a retenção ao longo da vida de um animal de estimação. As infraestruturas de liquidação direta em mercados maduros destacam como a conveniência operacional pode se tornar um fosso competitivo quando os proprietários não precisam mais aguardar o reembolso. As seguradoras com grandes redes de dados estruturados se beneficiam de iterações mais rápidas em subscrição e desenvolvimento de produtos, enquanto a maior transparência sob padrões em evolução constrói confiança e apoia a fidelidade do cliente.

As empresas líderes demonstram estratégias diversas para escalar e aumentar a eficiência em todo o mercado. Os sistemas de pagamento em tempo real que liquidam faturas no caixa aumentam a satisfação das clínicas e incentivam altas taxas de renovação. As plataformas de sinistros baseadas em IA reduzem os custos administrativos ao encaminhar casos complexos para ajustadores humanos e pagar sinistros de rotina instantaneamente. Os produtos complementares integrados em canais de empregadores ou varejo fornecem caminhos adicionais para alcançar os proprietários de animais de estimação, aproveitando as redes existentes para melhorar a conversão. Ao combinar acesso a canais, automação e integração de serviços, essas estratégias ajudam o mercado a crescer enquanto melhoram a experiência geral do segurado.

A inovação em prevenção e gestão de custos continua a moldar o cenário do mercado. Os programas que vão além do reembolso em direção à orquestração de serviços de saúde combinam a liquidação direta com análises preventivas para antecipar riscos e orientar os proprietários. As iniciativas de compras em grupo para suprimentos veterinários e produtos farmacêuticos visam desacelerar a escalada de custos, apoiando prêmios mais estáveis ao longo do tempo. As soluções de sinistros digitais e telemedicina complementam o atendimento presencial, melhorando a eficiência e auxiliando na triagem pré-consulta. Em todas as regiões, os líderes de mercado alinham produtos, tecnologia e parcerias para criar experiências mais simples, rápidas e claras, impulsionando, em última análise, maior adoção e retenção.

Líderes do Setor de Seguros para Animais de Estimação

Trupanion Inc.

Nationwide (VPI)

Healthy Paws Pet Insurance LLC

Lemonade Inc.

Agria Djurförsäkring AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Seguro para Animais de Estimação

- Trupanion Inc.

- Nationwide (VPI)

- Anicom Holdings Inc.

- Embrace Pet Insurance Agency LLC

- Figo Pet Insurance LLC

- Hartville Group (ASPCA)

- Healthy Paws Pet Insurance LLC

- Lemonade Inc.

- ManyPets Ltd.

- Agria Djurförsäkring AB

- RSA Group (MORE THAN)

- Petplan (Fetch)

- Pets Best Insurance Services LLC

- MetLife Pet Insurance (PetFirst)

- Dotsure.co.za

- Oneplan (South Africa)

- PetSure (Australia)

- iPet Insurance (Japan)

- Chewy / Trupanion Pet-Partner Plans

- Pumpkin Pet Insurance (Zoetis)

Desenvolvimento Recente do Setor no Mercado de Seguro para Animais de Estimação

- Janeiro de 2026: A Costco anunciou que oferecerá seguro para animais de estimação aos membros por meio de uma parceria com a Figo a partir de 2026, sem restrições de idade ou raça para adesão, tornando a cobertura mais acessível para animais de estimação mais velhos e oferecendo planos personalizáveis com descontos para membros.

- Dezembro de 2025: A Adoro Pet Insurance Services LLC lançou sua oferta de seguro para animais de estimação em 28 estados dos Estados Unidos, entrando no mercado de seguros para animais de estimação em expansão com cobertura de acidentes e doenças projetada para incluir serviços essenciais e processamento de sinistros mais rápido.

- Junho de 2025: A Combined Insurance, uma empresa da Chubb, adicionou o seguro para animais de estimação da Healthy Paws ao seu portfólio de benefícios complementares para empregadores e indivíduos, expandindo o acesso no local de trabalho com sinistros digitais e opções de benefícios ilimitados.

- Maio de 2025: A Tokio Marine Well Design lançou um serviço de compras em grupo para produtos farmacêuticos veterinários e itens relacionados para ajudar as clínicas a reduzir os custos de aquisição e o ônus administrativo por meio de um sistema centralizado.

Mercado de Seguro Pet Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Definimos o mercado de seguro pet como todos os prêmios subscritos gerados por seguradoras privadas ou mútuas para apólices que reembolsam despesas veterinárias relacionadas a acidentes, doenças e complementos de bem-estar para animais de companhia, principalmente cães e gatos, em 17 países principais avaliados por nossos analistas. As apólices agrupadas com benefícios para funcionários estão incluídas porque os prêmios ainda são subscritos e precificados por animal.

Exclusão do escopo: Coberturas para animais de produção e complementos de microbeneficios incorporados em seguros residenciais, de cartão de crédito ou de viagem não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Apólice

- Acidentes e Doenças

- Apenas Acidentes

- Complementos de Bem-Estar / Cuidados Preventivos

- Outros

- Por Tipo de Animal

- Cão

- Gato

- Outros Animais de Estimação (Aves, Exóticos, Equinos, etc.)

- Por Tipo de Fornecedor

- Tradicional (Seguradoras Privadas / Mútuas / Cooperativas)

- Fornecedores Insurtech / Digitais

- Nicho (Vinculados ao Governo / Esquemas Públicos / Outros)

- Por Canal de Vendas

- Direto ao Consumidor

- Intermediado

- Integrado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Peru

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia)

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas e pesquisas breves com chefes de subscrição, fundadores de insurtech, veterinários em exercício e redes de corretores na América do Norte, Europa e Ásia-Pacífico. Essas discussões esclareceram as variações médias de prêmios, o atraso na aprovação de sinistros e a rotatividade de clientes, permitindo-nos ajustar as premissas secundárias antes do dimensionamento final.

Pesquisa Documental

Nossa equipe começou com estatísticas de nível 1 disponíveis publicamente, como contagens de animais segurados da NAPHIA, o índice de preços da Associação Veterinária Médica Americana, os gastos domésticos com cuidados de animais de estimação do Eurostat e os dados de câmbio da OCDE, que ancoram as entradas de prevalência, gastos e precificação. Complementamos esses dados com registros de comércio governamentais sobre medicamentos veterinários, arquivamentos padrão de índice de sinistros atuariais e insights de entidades do setor como a Federação Europeia de Alimentos para Animais de Estimação, que acompanha as populações caninas e felinas. Para refinar a intensidade competitiva e as trajetórias de prêmios, analisamos os relatórios anuais (10-Ks) e apresentações para investidores das seguradoras via D&B Hoovers, consultamos processos regulatórios que citam a Lei Modelo de Seguro Pet da NAIC e mineramos comunicados de imprensa contidos no Dow Jones Factiva. Blogs adicionais do setor, resumos de patentes via Questel e artigos de periódicos veterinários ajudaram a identificar os principais impulsionadores de custos emergentes. A lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Nosso modelo começa com uma reconstrução de cima para baixo do conjunto de prêmios: estoque de animais de companhia × penetração de seguros × prêmio anual médio. Os resultados são verificados por meio de consolidações seletivas de seguradoras de baixo para cima e do preço médio de venda amostrado multiplicado pelo volume de apólices, para que distorções incomuns possam ser reconciliadas precocemente. As principais variáveis incluem a inflação dos custos veterinários, as taxas de adoção de novos animais, o crescimento da renda disponível, a adoção regulatória do marco da NAIC e a expansão da participação dos canais digitais.

Para as projeções, alimentamos a série histórica em uma regressão multivariada com uma sobreposição ARIMA, permitindo que a elasticidade dos prêmios à inflação dos custos veterinários e ao PIB per capita impulsione as faixas de cenário. Onde as divulgações das seguradoras são escassas, interpolamos usando médias de pares e revalidamos em relação às faixas das entrevistas.

Ciclo de Validação de Dados e Atualização

Realizamos verificações de variância em múltiplas etapas, revisão entre pares e sinalizações de anomalias; resultados que se desviam além da tolerância aceita nos levam de volta aos respondentes. Os modelos são atualizados a cada 12 meses, e um analista reexecuta os principais impulsionadores antes de cada entrega ao cliente.

Por que a Base de Referência de Seguro Pet da Mordor Intelligence Conquista a Confiança das Partes Interessadas

As estimativas publicadas frequentemente divergem porque cada empresa escolhe diferentes geografias, níveis de cobertura e cadências de previsão, deixando os executivos inseguros sobre qual número confiar. Nosso estudo mostra essas lacunas claramente e as explica em linguagem simples.

Os principais impulsionadores das lacunas incluem a inclusão de complementos de bem-estar pela Mordor Intelligence, nossa base cambial consistente de 2024 e o fato de reportarmos o primeiro ano completo de previsão (2025) em vez do último ano histórico, enquanto outros publicadores podem excluir descontos para múltiplos animais ou limitar-se apenas à cobertura de acidentes.

Comparação de Referência

| Tamanho do Mercado | Fonte Anonimizada | Principal Impulsionador da Lacuna |

|---|---|---|

| USD 15,81 B (2025) | Mordor Intelligence | - |

| USD 18,61 B (2024) | Consultoria Global A | Exclui complementos de bem-estar, utiliza taxas de câmbio de 2023 |

| USD 14,35 B (2025) | Consultoria Global B | Omite apólices de empregadores incorporadas, assume índice de custo veterinário mais baixo |

| USD 10,10 B (2023) | Associação do Setor A | Reporta apenas prêmios históricos, sem ajuste prospectivo para inflação |

Em conjunto, a comparação mostra que as escolhas disciplinadas de escopo da Mordor Intelligence, a base do ano corrente e o conjunto de variáveis transparente fornecem uma referência equilibrada e reproduzível na qual os tomadores de decisão podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de seguros para animais de estimação?

O tamanho do mercado global de seguros para animais de estimação é de 17,59 bilhões de USD em 2026 e está projetado para atingir 29,94 bilhões de USD até 2031 a um CAGR de 11,23%, impulsionado pelo aumento da posse de animais de estimação, distribuição integrada e sinistros habilitados por inteligência artificial.

Quais regiões lideram e quais estão crescendo mais rapidamente?

A Europa detém a maior participação com 45,23% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 14,89% até 2031, impulsionado pela urbanização e distribuição digital.

Quais tipos de apólice são mais populares entre os proprietários de animais de estimação?

Os planos de Acidentes e Doenças representam a maior participação, e os complementos de Bem-Estar e Cuidados Preventivos estão crescendo mais rapidamente à medida que os proprietários combinam cuidados de rotina com cobertura catastrófica para melhorar o valor e a retenção.

Quais são as principais forças que impulsionam a adoção em 2026?

A adoção é impulsionada pela humanização dos animais de estimação, pela inflação dos custos veterinários acima do IPC, pelos termos padronizados de apólices nos Estados Unidos sob a Lei Modelo da NAIC, pela distribuição integrada no varejo e em clínicas veterinárias, e pela subscrição e gestão de sinistros habilitadas por inteligência artificial.

Como a distribuição está mudando entre os canais?

Os canais intermediados ainda detêm a maior participação, mas a distribuição integrada no varejo e em ambientes veterinários e os benefícios voluntários patrocinados por empregadores estão crescendo mais rapidamente à medida que o processo de adesão migra para os fluxos de checkout e agendamento de consultas.

Qual é o papel da automação na gestão de sinistros e precificação?

Os modelos de inteligência artificial automatizam a extração e a liquidação de sinistros rotineiros, reduzem as despesas de regulação de sinistros e melhoram a velocidade de pagamento, enquanto abordagens híbridas com supervisão humana se concentram em casos complexos e fraudes.

Página atualizada pela última vez em: