Tamanho e Participação do Mercado de Áudio e Vídeo Profissional (ProAV) da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

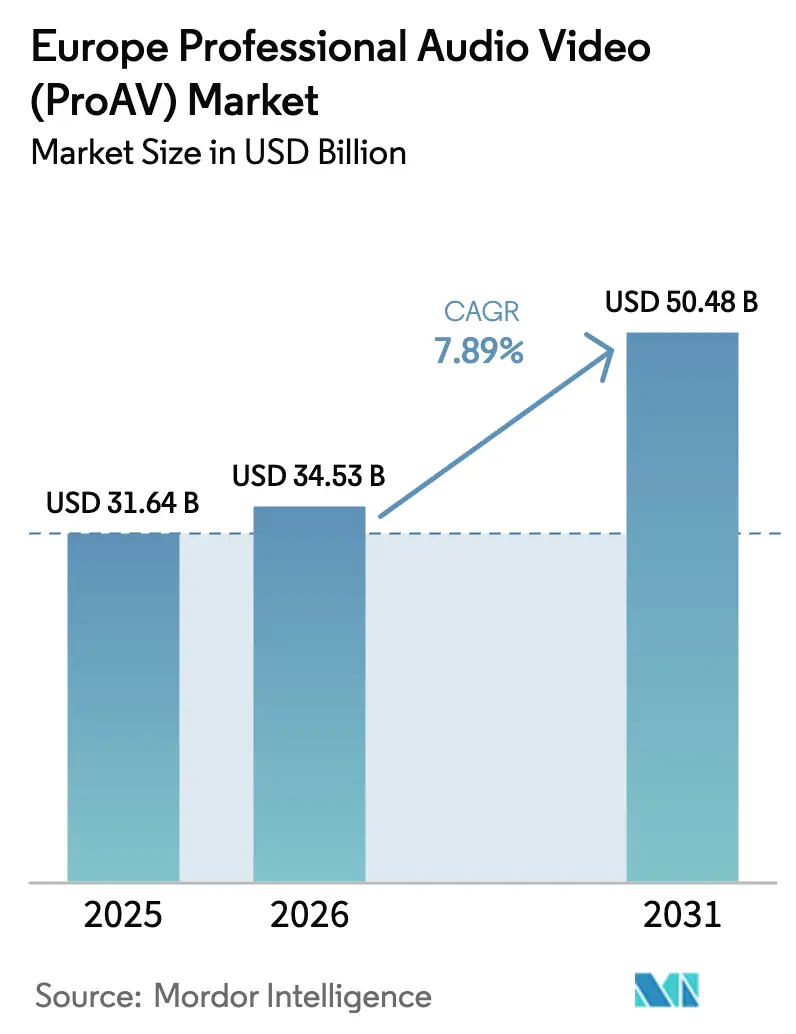

| Tamanho do mercado no ano base (2025) | 31.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.89% CAGR |

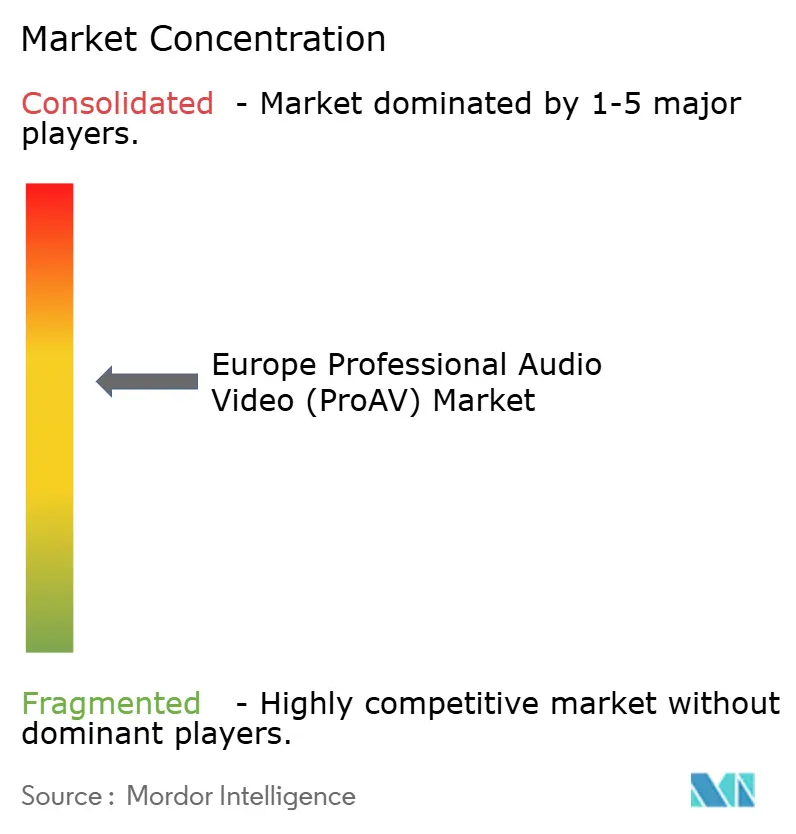

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Áudio e Vídeo Profissional (ProAV) da Europa por Mordor Intelligence

O tamanho do Mercado de Áudio e Vídeo Profissional da Europa está projetado para expandir de USD 31,64 bilhões em 2025 e USD 34,53 bilhões em 2026 para USD 50,48 bilhões até 2031, registrando um CAGR de 7,89% entre 2026 e 2031. A expansão é sustentada por mandatos de trabalho híbrido que concentram orçamentos de tecnologia em salas de colaboração menos numerosas, porém de especificações mais elevadas, pela implantação acelerada de sinalização digital em rede em centros de varejo e hubs de transporte, e pela transição de cadeias de sinal analógicas ou proprietárias para arquiteturas baseadas em IP que reduzem a dependência de fornecedores e permitem o gerenciamento remoto de dispositivos. As empresas estão desativando equipamentos legados de alto consumo energético antes do ciclo de substituição habitual, pois os regulamentos de ecodesign da UE favorecem displays e amplificadores de baixo consumo, enquanto funções integradas de IA, como transcrição em tempo real, rastreamento de palestrantes e áudio espacial, estão transferindo valor de processadores independentes para endpoints inteligentes. Ao mesmo tempo, a dinâmica dos canais está evoluindo: os integradores de sistemas continuam influentes em implantações complexas e multissite, mas os portais de e-commerce estão ganhando espaço para câmeras, barras de vídeo e switches de AV sobre IP comoditizados, à medida que os compradores priorizam preços transparentes e entrega rápida. O maior escrutínio de cibersegurança sob a Diretiva NIS2 está levando os integradores a incluir serviços gerenciados de segurança com atualizações de firmware e auditorias de vulnerabilidades, sustentando o prêmio que os serviços comandam sobre o hardware em novos contratos.

Principais Conclusões do Relatório

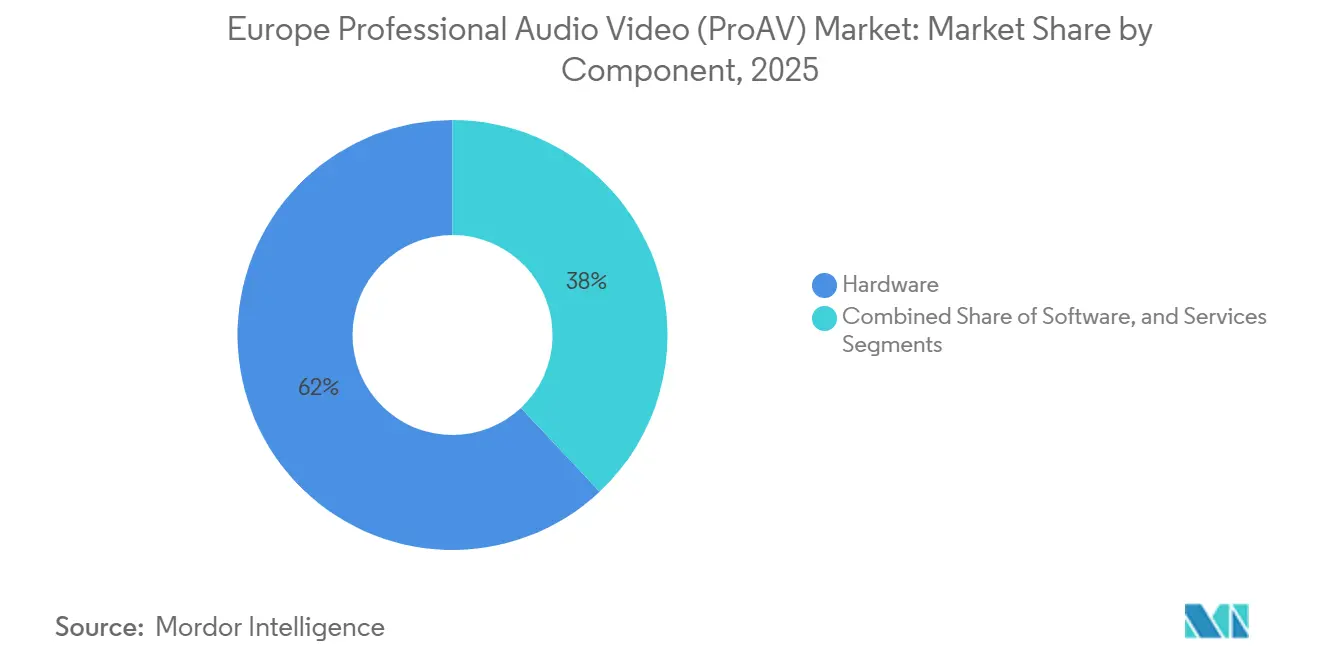

- Por componente, o hardware representou 62% da receita em 2025, e os serviços estão acelerando a um CAGR de 10,40% até 2031.

- Por categoria de solução, displays de vídeo e projeção detinham 28,50% da participação do mercado de áudio e vídeo profissional da Europa em 2025, e as soluções de comunicação unificada e colaboração estão avançando a um CAGR de 12,90% até 2031.

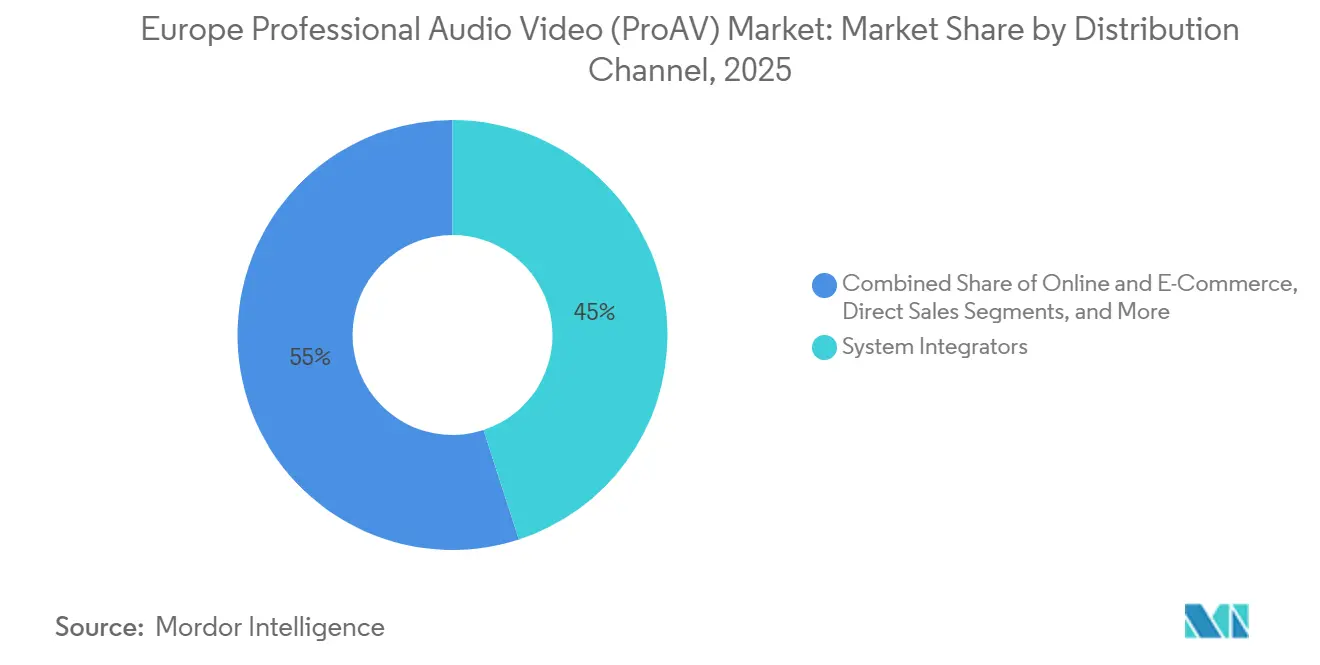

- Por Canal de Distribuição, as Vendas Diretas detinham 41,04% da participação do mercado ProAV da Europa em 2025, e o Online e E-Commerce está avançando a um CAGR de 11,5% até 2031.

- Por setor de usuário final, os compradores corporativos responderam por 30,40% da demanda em 2025 no mercado ProAV da Europa, e a educação está se expandindo a um CAGR de 11,70% até 2031.

- Por geografia, a Alemanha liderou com 25,10% de participação na receita em 2025, e a Itália tem previsão de atingir um CAGR de 8,60% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Áudio e Vídeo Profissional (ProAV) da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Ecossistemas de Trabalho Híbrido e Colaboração nas Empresas | +2.10% | Alemanha, França, Reino Unido, Benelux, Europa Meridional | Médio prazo (2-4 anos) |

| Rápida Proliferação de Sinalização Digital em Centros de Varejo e Hubs de Transporte | +1.50% | Alemanha, França, Espanha, Itália (áreas metropolitanas e aeroportos) | Curto prazo (≤ 2 anos) |

| Consumo de Conteúdo UHD Impulsionando o Ciclo de Atualização de Hardware de Projeção e Display | +1.30% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Transição para Padrões Abertos como AV sobre IP Reduzindo a Dependência de Fornecedores | +1.20% | Alemanha, Reino Unido, Países Baixos | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Áudio Imersivo para Arenas de Esports e Locais de Eventos Virtuais | +0.80% | França, Espanha, Alemanha | Médio prazo (2-4 anos) |

| Diretivas de Eficiência Energética da UE Acelerando a Substituição de Equipamentos AV Legados por Soluções de Baixo Consumo | +0.90% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Ecossistemas de Trabalho Híbrido e Colaboração nas Empresas

Mais da metade das empresas da UE apoiavam capacidades de reunião remota em 2024, ante menos de um terço antes de 2020, sinalizando uma reformulação estrutural das plantas imobiliárias em direção a salas de colaboração ricas em tecnologia. As organizações estão realocando orçamentos de grandes contratos de escritório para suítes de comunicação unificada que combinam câmeras 4K, microfones beamforming e ferramentas de transcrição por IA, elevando a experiência e a produtividade dos funcionários. O impulso dos investimentos é visível no desempenho dos fornecedores: a receita de colaboração por vídeo da Logitech cresceu 9% em relação ao ano anterior, atingindo USD 614 milhões no trimestre de outubro a dezembro de 2024, e a contínua certificação de dispositivos para Microsoft Teams Rooms e Zoom Rooms está reduzindo o risco de integração para os compradores. O trabalho híbrido atua assim como um volante, impulsionando os ciclos de atualização de endpoints, as assinaturas de software e os serviços de gerenciamento remoto no mercado de áudio e vídeo profissional da Europa.

Rápida Proliferação de Sinalização Digital em Centros de Varejo e Hubs de Transporte

Varejistas e autoridades de transporte europeus estão substituindo cartazes estáticos por paredes de LED em rede que entregam promoções direcionadas, orientação em tempo real e maiores rendimentos publicitários. A LG demonstrou painéis de vitrine OLED transparentes na CES 2024, permitindo sobreposições imersivas sem bloquear as linhas de visão.[1]LG Electronics, "OLED Transparente na CES 2024," LG.COM O MicroLED Wall All-in-One modular da Samsung, lançado em janeiro de 2024, integra processamento embarcado para simplificar a instalação onde o espaço ou o resfriamento limita as paredes de vídeo convencionais.[2]Samsung Electronics, "The Wall All-in-One IAW 2024," SAMSUNG.COM O gerenciamento centralizado de conteúdo baseado em nuvem permite que os operadores programem campanhas em centenas de locais, reduzindo custos de mão de obra e permitindo testes A/B orientados por dados. Aeroportos, sistemas de metrô e shopping centers utilizam a mesma infraestrutura para mensagens de segurança, gerando demanda recorrente por telas robustificadas, reprodutores de mídia e software de análise em todo o mercado de áudio e vídeo profissional da Europa.

Consumo de Conteúdo UHD Impulsionando o Ciclo de Atualização de Hardware de Projeção e Display

Plataformas de streaming, esportes ao vivo e ativos de e-learning corporativo são cada vez mais produzidos em 4K ou 8K, tornando os sistemas mais antigos exclusivos de HD obsoletos em fluxos de trabalho visualmente intensivos. A Sony lançou seu monitor OLED 4K BVM-HX1710 para produção ao vivo em setembro de 2024 para atender às necessidades de cor crítica dos radiodifusores. A Barco adicionou projetores de cinema com capacidade HDR em abril de 2024, elevando o padrão de brilho e alcance dinâmico para auditórios premium. Salas de reunião corporativas e teatros de aula universitários agora especificam painéis planos 4K para exibir planilhas densas ou imagens médicas sem zoom, acelerando a demanda de substituição por displays de alta resolução e hardware de distribuição compatível no mercado ProAV da Europa.

Transição para Padrões Abertos como AV sobre IP Reduzindo a Dependência de Fornecedores

IPMX, Dante e SMPTE ST 2110 permitem que dados de áudio, vídeo e controle trafeguem por Ethernet padrão, eliminando comutadores de matriz caros e cabeamento proprietário. A Audinate reporta mais de 4.000 modelos de produtos habilitados para Dante em 2024, ampliando a capacidade dos compradores de combinar marcas sem comprometer a funcionalidade. A interoperabilidade melhora a transparência de preços, e o gerenciamento remoto integrado alinha os ativos de AV com as práticas de serviços de TI. Como resultado, as equipes de compras consideram cada vez mais o custo total de propriedade em vez do preço de hardware nominal, reforçando a migração para fluxos de trabalho IP em todo o mercado ProAV da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaças de Cibersegurança e Privacidade em Sistemas AV em Rede | -1.10% | Alemanha, França, Países Baixos (alto escrutínio NIS2) | Curto prazo (≤ 2 anos) |

| Alto Investimento Inicial de Capital em Meio à Incerteza Macroeconômica | -0.90% | Europa Meridional, Reino Unido | Curto prazo (≤ 2 anos) |

| Instabilidade no Fornecimento de Semicondutores Limitando a Disponibilidade de Hardware | -0.60% | Alemanha, França (polos de manufatura) | Médio prazo (2-4 anos) |

| Crescente Escrutínio Ambiental sobre Resíduos Eletrônicos no Ciclo de Vida do Hardware AV | -0.50% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaças de Cibersegurança e Privacidade em Sistemas AV em Rede

A incorporação de dispositivos AV em redes locais corporativas expõe câmeras, microfones e processadores de controle a ransomware, espionagem e acesso não autorizado — riscos agravados pelos controles obrigatórios de cibersegurança da Diretiva NIS2 para grandes empresas.[3]Agência da União Europeia para a Cibersegurança, "Panorama de Ameaças 2024," ENISA.EUROPA.EU O relatório de panorama de ameaças de 2024 da ENISA sinalizou endpoints de videoconferência comprometidos como um vetor de espionagem corporativa, levando as equipes de TI a impor segmentação de rede, autenticação por certificado e aplicação oportuna de patches. Os integradores de sistemas agora envolvem projetos com serviços gerenciados de detecção e resposta, mas o custo adicional de 15%-25% pressiona os orçamentos sensíveis a preços do setor público e das PMEs, moderando a adoção em partes do mercado de áudio e vídeo profissional da Europa.

Alto Investimento Inicial de Capital em Meio à Incerteza Macroeconômica

Uma sala de reunião híbrida 4K totalmente equipada pode ultrapassar USD 25.000, enquanto grandes auditórios requerem investimentos de seis dígitos que muitas organizações adiam em meio à inflação e ao aumento das taxas de juros. Embora o Plano Nacional de Recuperação e Resiliência da Itália aloque EUR 191,5 bilhões (USD 206,8 bilhões) para a transformação digital, as prioridades concorrentes de saúde e energia diluem os gastos imediatos com AV, especialmente para municípios e universidades menores. Ofertas de AV como serviço baseadas em assinatura proporcionam um fluxo de caixa mais suave, mas a adoção é lenta porque os arrendadores são cautelosos quanto ao risco de obsolescência tecnológica, mantendo parte da demanda em espera no mercado ProAV da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Hardware na Mudança para Ofertas Gerenciadas

O hardware entregou 62% da receita de 2025 devido ao custo de displays, projetores, câmeras, microfones e processadores de controle que formam a espinha dorsal das instalações ProAV. A receita de serviços está crescendo a um CAGR de 10,40% à medida que as empresas preferem despesas operacionais previsíveis e responsabilidade de ponta a ponta pelo tempo de atividade. Os integradores de sistemas agrupam monitoramento remoto, atualizações de firmware e auditorias de cibersegurança em contratos plurianuais, monetizando centros de operações de rede que preveem falhas antes que elas interrompam reuniões. Plataformas de software, desde gerenciamento de conteúdo até painéis de análise, agregam fidelidade ao medir a utilização de salas e a integridade dos dispositivos, apoiando vendas adicionais incrementais. O mix de hardware está se polarizando: periféricos USB comoditizados competem por preço, enquanto endpoints premium integram enquadramento automático por IA ou beamforming que justificam ciclos de substituição mais longos e margens mais altas. As ofertas gerenciadas ressoam em verticais com escassa expertise interna, como saúde, hotelaria e varejo, impulsionando o crescimento sustentado na fatia de serviços do mercado ProAV da Europa.

Os serviços também mitigam a volatilidade da cadeia de suprimentos ao desacoplar a satisfação do cliente da disponibilidade pura de hardware. Os integradores podem trocar dispositivos funcionalmente equivalentes quando a escassez de chips atrasa modelos específicos, mantendo a conformidade com os SLAs. Enquanto isso, as assinaturas de software expandem seu papel na sustentabilidade ambiental ao acionar desligamento automático ou ajustes de iluminação por meio de links para sistemas de gerenciamento predial. Essas eficiências reforçam o caso de negócios para os serviços, que têm previsão de reduzir a diferença de receita em relação ao hardware após 2030 no mercado de áudio e vídeo profissional da Europa.

Por Categoria de Solução: Plataformas de Comunicação Unificada Eclipsam os Displays Tradicionais

Os displays de vídeo e projeção responderam por uma participação de 28,50% em 2025, ancorados pela onipresença de telas de grande formato em salas de reunião, auditórios e locais de varejo. No entanto, os kits de comunicação unificada e colaboração estão avançando a um CAGR de 12,90% à medida que os pacotes pré-certificados reduzem o risco de integração e aceleram a implantação. Os fabricantes enviam câmeras 4K, arrays de microfones e módulos de computação como um único SKU que as equipes de TI podem implantar em menos de uma hora, reduzindo custos de mão de obra e tempo de inatividade. Os equipamentos de captura e produção também se beneficiam da demanda por eventos híbridos; câmeras PTZ com suporte a NDI ou SRT se encaixam diretamente nos fluxos de trabalho de streaming sem codificadores externos, impulsionando vendas de alta margem para locais e radiodifusores.

As ferramentas de streaming, armazenamento e distribuição permitem o acesso sob demanda a reuniões gravadas e sessões de treinamento, cultivando receita secundária por meio de plataformas de aprendizado corporativo. As inovações em áudio permanecem centrais: microfones de teto habilitados para Dante se autocalibram para a acústica da sala, enquanto alto-falantes de linha de alcance total entregam inteligibilidade em salas acusticamente desafiadoras. Os sistemas de controle definidos por software aproveitam tablets de uso geral em vez de painéis de toque proprietários, ampliando a flexibilidade. À medida que os compradores se voltam para experiências de usuário integradas, as paredes de LED modulares e os sistemas de áudio imersivo ancoram cada vez mais as implantações emblemáticas, criando uma hierarquia de vitrines premium que eleva o tamanho do mercado de áudio e vídeo profissional da Europa associado a soluções experienciais.

Por Canal de Distribuição: O E-Commerce Perturba a Dominância dos Integradores

Os integradores de sistemas retiveram 45% da distribuição em 2025, refletindo seu valor no design de múltiplas salas, certificação e comissionamento. No entanto, os marketplaces online estão se expandindo a um CAGR de 11,5%, particularmente entre as PMEs que compram barras de vídeo, DSPs USB e extensores HDMI diretamente após analisar o feedback de pares. Amazon Business, CDW e portais especializados publicam comparações de especificações e guias de compatibilidade, corroendo a assimetria de informações. Os revendedores de valor agregado ocupam o meio-termo, agrupando hardware com chaves de software e configuração básica para clientes que precisam de mais suporte do que o e-commerce puro, mas menos complexidade do que a integração em escala empresarial.

As vendas diretas continuam essenciais para contas estratégicas que buscam preços por volume, garantias estendidas ou recursos de firmware co-projetados. Os pontos de venda atendem a profissionais prosumers que equipam estúdios domésticos e empresas muito pequenas. O AV como serviço baseado em assinatura embaralha as linhas dos canais: integradores, revendedores e até fabricantes agora oferecem pacotes mensais, alinhando incentivos em torno do tempo de atividade em vez de margens únicas. À medida que a transparência de preços aumenta, os integradores se diferenciam por meio de expertise vertical, serviços gerenciados e consultoria de conformidade, preservando sua participação em setores altamente regulamentados em todo o mercado de áudio e vídeo profissional da Europa.

Por Setor de Usuário Final: A Modernização da Educação Supera a Renovação Corporativa

Os compradores corporativos geraram 30,40% da demanda em 2025 no mercado ProAV da Europa, à medida que as políticas de trabalho híbrido incorporaram a tecnologia de colaboração ao design do local de trabalho. A educação, no entanto, é o vertical de crescimento mais rápido, expandindo-se a um CAGR de 11,70% com base na alocação de EUR 2,1 bilhões (USD 2,27 bilhões) do programa Escola 4.0 da Itália para aproximadamente 100.000 salas de aula e 40.000 edifícios. As bolsas de conectividade da UE totalizando EUR 323 milhões (USD 348,8 milhões) em 2024 sustentam ainda mais aplicações com uso intensivo de largura de banda, como transmissão ao vivo de aulas. As universidades instalam câmeras PTZ 4K e painéis planos interativos para atender a turmas mistas, enquanto as instituições de ensino básico e médio priorizam displays tudo-em-um que substituem as combinações de projetor e quadro branco.

Locais e eventos seguem de perto, com arenas de esports e convenções corporativas adotando paredes de LED modulares e sistemas de som imersivos que prometem mudanças rápidas de cenário. As instalações de mídia e entretenimento fazem a transição para pipelines de produção IP que suportam contribuição remota, enquanto o varejo se concentra em sinalização experiencial. A saúde adota carrinhos de telemedicina e displays cirúrgicos, embora os longos ciclos de aquisição moderem os volumes de curto prazo. As agências governamentais reformam câmaras de conselho com AV pronto para streaming para atender aos mandatos de transparência. Os hubs de transporte implantam displays de informações ao passageiro integrados com áudio de endereço público. Coletivamente, esses segmentos ilustram como os impulsionadores específicos de cada vertical inclinam o timing dos investimentos e o mix de tecnologia no mercado de áudio e vídeo profissional da Europa.

Análise Geográfica

A Alemanha garantiu 25,10% da receita de 2025, aproveitando sua base industrial, densa rede de integradores e rigorosos padrões de qualidade. Os governos federal e regionais financiam projetos de Indústria 4.0 e atualizações de reuniões híbridas no setor público, sustentando a demanda mesmo em meio a ventos contrários macroeconômicos. As prioridades de privacidade de dados e cibersegurança incentivam soluções de gerenciamento local e transporte criptografado, favorecendo fornecedores premium com robustas pilhas de segurança. França, Reino Unido e Espanha contribuem cada um com volumes consideráveis. A França se apoia no plano de investimento França 2030 de EUR 54 bilhões (USD 58,3 bilhões) para digitalizar serviços públicos e a indústria. O Reino Unido navega pela divergência pós-Brexit em alfândegas e padrões, estimulando oportunidades para integradores domésticos e desafios para fabricantes da UE que cruzam novas barreiras comerciais. A Espanha canaliza os fundos da Espanha Digital 2026 para a conectividade rural, desbloqueando nova demanda de AV em escolas e edifícios municipais.

A Itália representa a trajetória de crescimento mais rápida, catalisada pelo Escola 4.0 e pelo envelope mais amplo de EUR 191,5 bilhões (USD 206,8 bilhões) do Plano Nacional de Recuperação e Resiliência. A modernização das salas de aula envolve displays interativos, equipamentos de captura de aulas e hubs de apresentação sem fio, criando uma demanda sustentada até 2031. As universidades se alinham com os frameworks de interoperabilidade da Área Europeia de Ensino Superior, impulsionando ainda mais os investimentos. A adoção corporativa de suítes de reunião híbrida e atualizações de salas de conferência de hotéis para eventos internacionais também contribuem.

O Restante da Europa exibe padrões heterogêneos. Os países do Benelux e os países nórdicos enfatizam a sustentabilidade, adquirindo displays de baixo consumo e modelos de serviço de economia circular. A Europa Central e Oriental concentra-se em superar a divisão digital por meio dos fundos de coesão da UE, priorizando a funcionalidade essencial em detrimento dos recursos premium. Regulamentos em toda a UE, como a Diretiva Ecodesign, WEEE e RoHS, harmonizam os critérios ambientais, acelerando a desativação de equipamentos analógicos não conformes. Coletivamente, o alinhamento regulatório e o financiamento de estímulo moldam tanto a demanda de base quanto as preferências tecnológicas no mercado de áudio e vídeo profissional da Europa em toda a região.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com gigantes globais de displays, especialistas em áudio, fornecedores de plataformas de comunicação unificada e integradores regionais disputando participação. Sony, Samsung, LG e Panasonic defendem suas franquias de displays e câmeras por meio de integração vertical e amplitude de canal. A expertise em áudio continua sendo o diferenciador para Shure, Sennheiser e Harman, que aproveitam a pesquisa acústica e os endossos de artistas para justificar preços premium. Os titulares de sistemas de controle Crestron e Barco enfrentam pressão de alternativas definidas por software que rodam em tablets e oferecem gerenciamento em nuvem a menor custo. Padrões de rede abertos como Dante e IPMX corroem os ecossistemas proprietários, permitindo que players menores compitam em interoperabilidade.

A consolidação de integradores se intensifica, visando cobertura geográfica e especialização vertical em saúde, educação ou governo. Os modelos de serviços gerenciados e AV como serviço elevam a excelência operacional acima das margens de produto, vinculando a receita ao tempo de atividade e à satisfação do cliente. As áreas de crescimento em espaços em branco incluem análise de IA para eficácia de reuniões, áudio imersivo para esports e paredes de LED modulares para narrativa de varejo. As suítes de colaboração nativas em nuvem incorporadas em plataformas de produtividade representam uma ameaça disruptiva ao abstrair as camadas de hardware.

A volatilidade no fornecimento de semicondutores e a conformidade com a cibersegurança criam pressões duplas. Os fornecedores com cadeias de suprimentos resilientes e roteiros de segurança credíveis vencem os ciclos de aquisição em finanças, saúde e administração pública. Enquanto isso, a adoção da sustentabilidade — de chipsets de baixo consumo a invólucros recicláveis — diferencia os fornecedores nos mercados nórdicos e do Benelux, ambientalmente conscientes. No geral, o sucesso dos fornecedores depende do equilíbrio entre velocidade de inovação, adoção de padrões abertos e capacidades de serviço ao longo do ciclo de vida no mercado de áudio e vídeo profissional da Europa.

Líderes do Setor de Áudio e Vídeo Profissional (ProAV) da Europa

Barco NV

Crestron Electronics, Inc.

Bosch Security Systems GmbH

Harman International Industries, Inc.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Zoom Video Communications fez parceria com a Mitel para combinar a colaboração em nuvem com o PBX local da Mitel, facilitando a migração para empresas que mantêm telefonia legada.

- Setembro de 2024: A Sony começou a enviar a câmera PTZ 4K BRC-AM7 com enquadramento automático baseado em IA para usuários corporativos, educacionais e de radiodifusão.

- Setembro de 2024: A Sony apresentou os projetores laser 4K BRAVIA VPL-XW8100ES e VPL-XW6100ES com suporte a HDR10 e HLG para pequenos locais comerciais.

- Setembro de 2024: A Sony anunciou os monitores OLED 4K BVM-HX1710 e BVM-HX1710N para produção ao vivo, com envio previsto para o verão de 2025.

Escopo do Relatório do Mercado de Áudio e Vídeo Profissional (ProAV) da Europa

O áudio e vídeo profissional (AV) é um sofisticado sistema de interação para compartilhamento comercial, publicidade e marketing. É utilizado em complexos privados e públicos para displays eletrônicos que entregam vídeos, conteúdo web, gráficos e textos. Dispositivos de iluminação e som, sinalização digital, sistemas de videoconferência, equipamentos de gravação em quadro branco complementares e sistemas de projetor fazem parte dele. Esses componentes ajudam a melhorar a comunicação e a conectividade geral do usuário e também são usados em salas de aula, apresentações e demonstrações de produtos no local.

O Relatório do Mercado de Áudio e Vídeo Profissional da Europa é Segmentado por Componente (Hardware, Software, Serviços), Categoria de Solução (Mídia de Streaming, Equipamentos de Captura, Displays, Áudio, Controle, Soluções de Comunicação Unificada, Outros), Canal de Distribuição (Direto, Integradores, Revendedores, E-Commerce, Varejo, Outros), Usuário Final (Corporativo, Locais, Mídia, Varejo, Educação, Hotelaria, Governo, Saúde, Transporte, Outros) e Geografia (Alemanha, França, Reino Unido, Itália, Espanha, Restante da Europa). As Previsões de Mercado são fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Mídia de Streaming, Armazenamento e Distribuição |

| Displays de Vídeo e Projeção |

| Equipamentos de Áudio |

| Soluções de Comunicação Unificada e Colaboração |

| Outras Categorias de Solução (Sistemas de Controle, Equipamentos de Captura e Produção e outros) |

| Vendas Diretas |

| Online e E-Commerce |

| Integradores de Sistemas |

| Outros Canais de Distribuição (Revendedores de Valor Agregado, Lojas de Varejo e Outros) |

| Corporativo |

| Locais e Eventos |

| Mídia e Entretenimento |

| Educação |

| Hotelaria |

| Outros Setores de Usuário Final |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Restante da Europa |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Categoria de Solução | Mídia de Streaming, Armazenamento e Distribuição |

| Displays de Vídeo e Projeção | |

| Equipamentos de Áudio | |

| Soluções de Comunicação Unificada e Colaboração | |

| Outras Categorias de Solução (Sistemas de Controle, Equipamentos de Captura e Produção e outros) | |

| Por Canal de Distribuição | Vendas Diretas |

| Online e E-Commerce | |

| Integradores de Sistemas | |

| Outros Canais de Distribuição (Revendedores de Valor Agregado, Lojas de Varejo e Outros) | |

| Por Setor de Usuário Final | Corporativo |

| Locais e Eventos | |

| Mídia e Entretenimento | |

| Educação | |

| Hotelaria | |

| Outros Setores de Usuário Final | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de áudio e vídeo profissional da Europa em 2026 e qual é a sua previsão de crescimento?

O mercado foi avaliado em USD 34,53 bilhões em 2026 e espera-se que atinja USD 50,48 bilhões até 2031, expandindo-se a um CAGR de 7,89%.

Qual categoria de componente está se expandindo mais rapidamente na Europa?

Os serviços estão crescendo a um CAGR de 10,40% à medida que as empresas migram de instalações únicas para ofertas gerenciadas que cobrem monitoramento, cibersegurança e atualizações de firmware.

Por que o investimento em educação está se acelerando em toda a região?

Programas nacionais como o Escola 4.0 da Itália e as bolsas de conectividade da UE estão financiando displays interativos, sistemas de captura de aulas e infraestrutura de banda larga, impulsionando um CAGR de 11,70% no segmento de educação.

Qual tendência tecnológica está reformulando as decisões de aquisição?

A migração para padrões abertos baseados em IP como Dante e IPMX está reduzindo a dependência de fornecedores e permitindo o gerenciamento centralizado de dispositivos, influenciando os ciclos de atualização de hardware e a seleção de fornecedores.

Como as regras de eficiência energética da UE influenciam as atualizações de AV?

Os regulamentos Ecodesign e WEEE pressionam as organizações a desativar equipamentos legados de alto consumo em favor de equipamentos de baixo consumo.

Página atualizada pela última vez em: