Tamanho e Participação do Mercado de BPO em Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

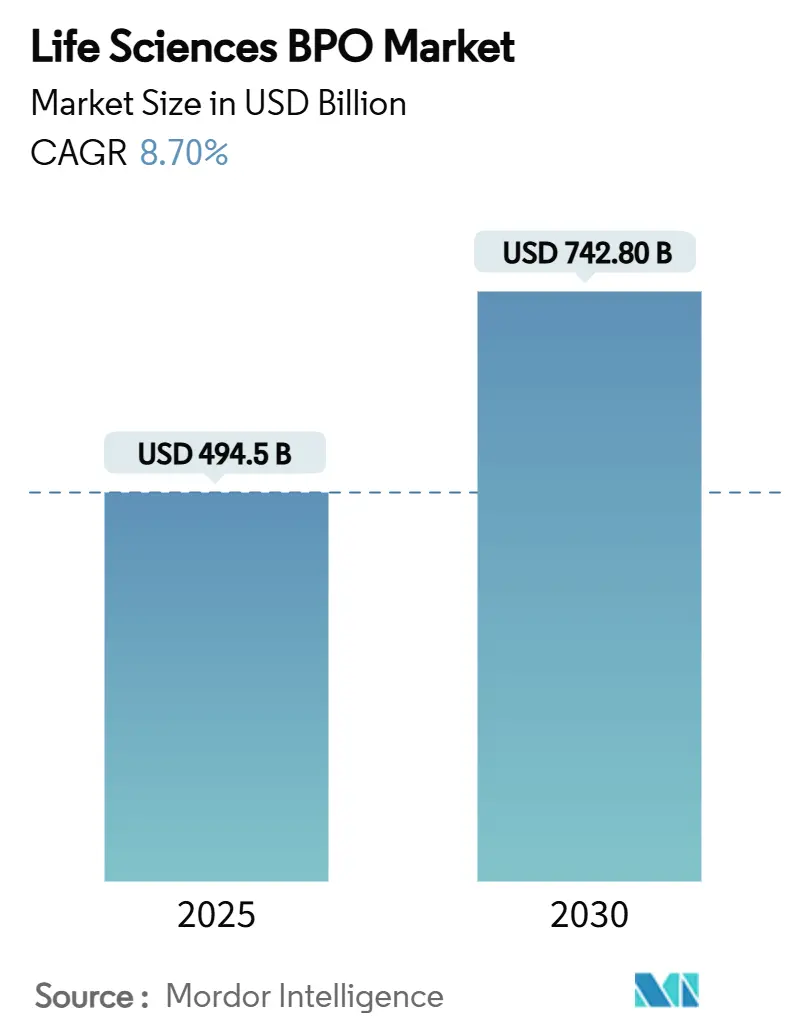

| Tamanho do Mercado (2025) | 494.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 742.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

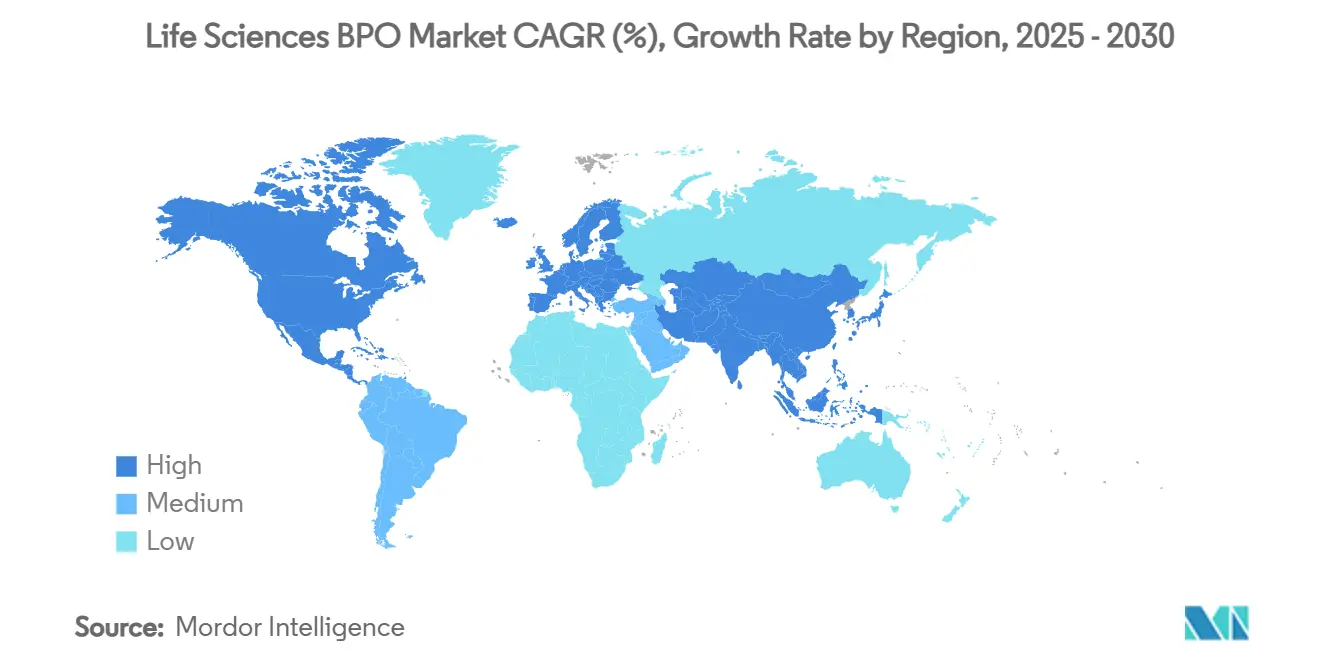

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BPO em Ciências da Vida por Mordor Intelligence

O tamanho do mercado de BPO em ciências da vida situou-se em USD 494,5 bilhões em 2025 e está previsto para atingir USD 742,8 bilhões até 2030, traduzindo-se em um CAGR de 8,70% ao longo do período. Essa trajetória robusta reflete como modelos operacionais com ativos reduzidos, crescente pressão sobre os preços de medicamentos e pipelines complexos de P&D estão convertendo a terceirização de uma alavanca tática de custos em um requisito estrutural para as empresas de ciências da vida. As organizações de pesquisa contratada (OPCs) continuam a servir como a espinha dorsal do desenvolvimento clínico externalizado. No entanto, as organizações de desenvolvimento e fabricação contratada (ODMCs/CMOs) estão crescendo mais rapidamente à medida que os biológicos, os conjugados anticorpo-fármaco e as terapias celulares e gênicas impulsionam a demanda por capacidade especializada. As parcerias integradas de serviço completo dominam as estruturas de negócios atuais, mas os contratos de prestador de serviços funcionais (FSP) estão ganhando preferência quando as empresas desejam maior controle sobre tarefas críticas. Regionalmente, a América do Norte ancora o mercado, enquanto a Ásia-Pacífico está reduzindo a diferença com base no crescente ecossistema de ODMC da Índia e na diversificação China mais um. A consolidação — exemplificada pela aquisição de Catalent pela Novo Holdings por USD 16,5 bilhões — intensificou o ambiente competitivo e levantou questões sobre a disponibilidade futura de capacidade.

Principais Conclusões do Relatório

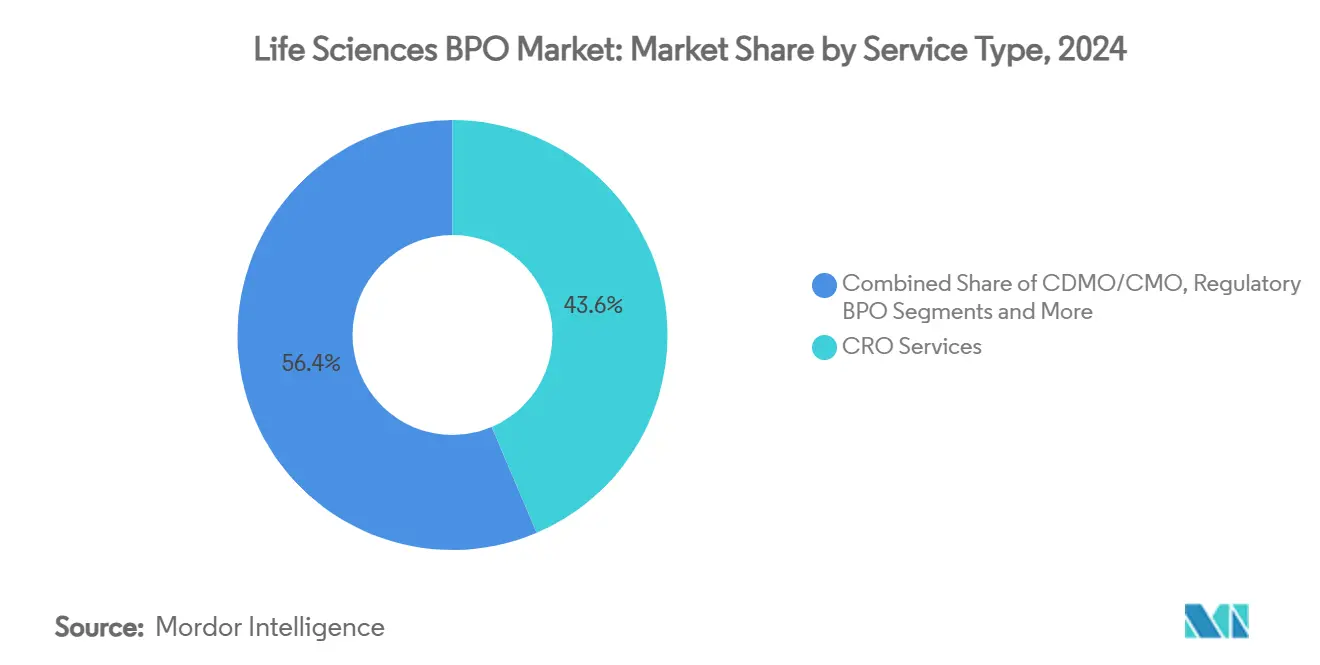

- Por tipo de serviço, os serviços de OPC lideraram com uma participação de 43,6% do mercado de BPO em ciências da vida em 2024. Os serviços de ODMC/CMO estão projetados para se expandir a um CAGR de 11,3% até 2030, o mais rápido entre as categorias de serviços, à medida que a escala dos biológicos impulsiona a terceirização da fabricação.

- Por usuário final, as empresas farmacêuticas responderam por 57,1% do tamanho do mercado de BPO em ciências da vida em 2024, enquanto as empresas de biotecnologia estão previstas para crescer a um CAGR de 8,4% até 2030.

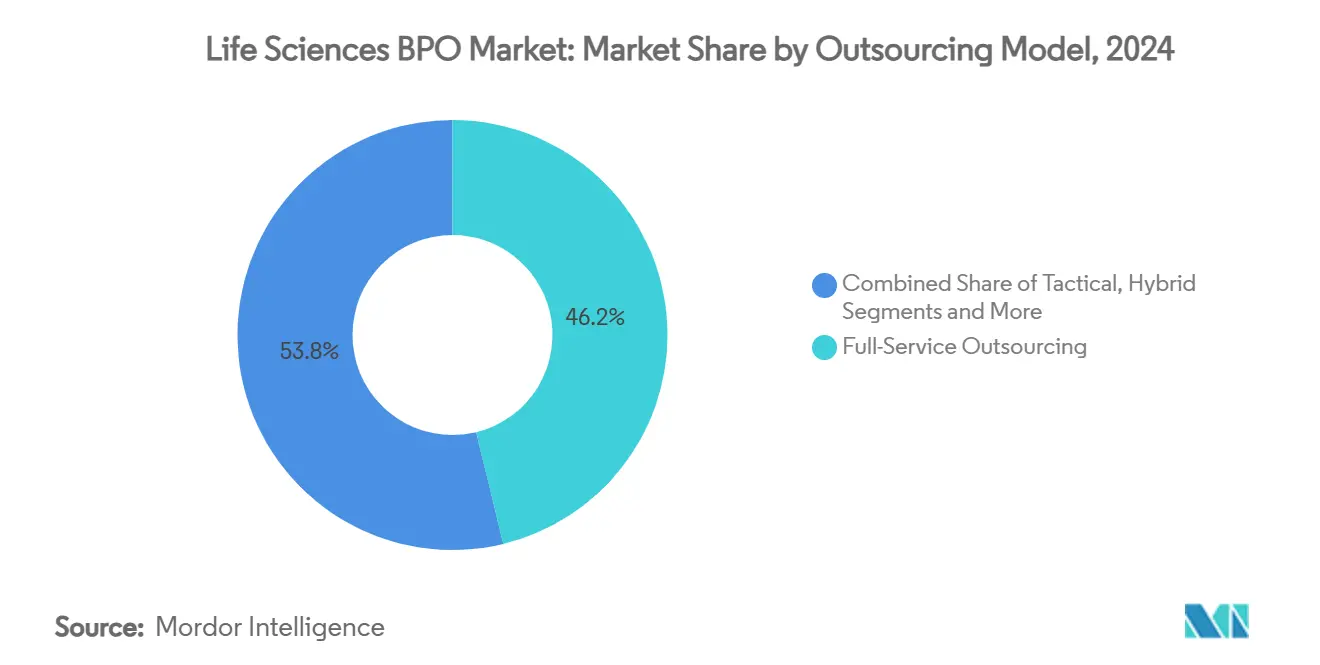

- Por modelo de terceirização, a terceirização de serviço completo reteve 46,2% da participação do mercado de BPO em ciências da vida em 2024, enquanto o modelo FSP está projetado para registrar um CAGR de 9,8% até 2030.

- Geograficamente, a América do Norte capturou 41,6% da receita em 2024; a Ásia-Pacífico está definida para crescer a um CAGR de 8,5% até 2030 à medida que a Índia e o Sudeste Asiático expandem sua capacidade.

Tendências e Perspectivas Globais do Mercado de BPO em Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em P&D e complexidade dos ensaios | +2.10% | EUA, UE, global | Médio prazo (2 a 4 anos) |

| Pressão sobre preços de medicamentos impulsionando a terceirização eficiente em custos | +1.80% | EUA, UE | Curto prazo (≤ 2 anos) |

| Pipeline de biológicos e terapias celulares e gênicas necessita de capacidade especializada de OPC/ODMC | +2.30% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Aumento da terceirização de conformidade regulatória (eCTD v4.0, IDMP) | +1.20% | Global, liderado pela UE | Médio prazo (2 a 4 anos) |

| Boom de IPO de biotecnologia de médio porte favorecendo contratos FSP flexíveis | +1.40% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Design de protocolo habilitado por IA generativa acelerando o BPO modular | +0.90% | Adoção inicial nos EUA, implementação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D e Complexidade dos Ensaios

O desenvolvimento de medicamentos agora tem uma média de USD 2,3 bilhões por ativo, e os cronogramas dos estudos frequentemente excedem 12 anos, ampliando o apelo da expertise externa. A oncologia ilustra o desafio: os designs orientados por biomarcadores exigem grupos de pacientes restritos, evidências do mundo real e análises específicas de tumores que uma OPC especializada pode fornecer com mais eficiência do que as equipes internas. Ao mesmo tempo, as disposições de precificação da Lei de Redução da Inflação incentivam as empresas a preservar margens por meio de eficiência operacional, impulsionando compromissos de terceirização mais profundos. Modalidades avançadas — como conjugados anticorpo-fármaco ou terapias celulares autólogas — requerem salas limpas, sistemas de uso único e conhecimento regulatório que poucos patrocinadores possuem, incorporando ainda mais os prestadores de serviços na cadeia de valor do desenvolvimento. Coletivamente, essas realidades mantêm o mercado de BPO em ciências da vida em uma trajetória ascendente.

Pressão sobre Preços de Medicamentos Impulsionando a Terceirização Eficiente em Custos

A legislação nos Estados Unidos e as avaliações de tecnologia em saúde europeias mais rigorosas estreitaram os corredores de reembolso, forçando os patrocinadores a examinar a estrutura de custos. A terceirização agora se estende além da fabricação tradicional para a farmacovigilância, assuntos regulatórios e até operações comerciais, onde grandes fornecedores multifuncionais alcançam economias de custos de 15 a 25% em relação à execução totalmente interna. As biotecnologias apoiadas por capital de risco, mais atentas às taxas de consumo de caixa, escolhem cada vez mais acordos FSP baseados em marcos que alinham o custo ao progresso enquanto preservam a autonomia estratégica. Essa mudança adiciona impulso à adoção do FSP, mas simultaneamente eleva a concorrência entre os prestadores que disputam pacotes de trabalho menores e mais direcionados. À medida que a contenção de custos se intensifica, os fornecedores integrados com escala e tecnologia consolidarão participação no mercado de BPO em ciências da vida.

Pipeline de Biológicos e Terapias Celulares e Gênicas Necessita de Capacidade Especializada de OPC/ODMC

Os fabricantes contratados estão programados para controlar 54% da capacidade global de biológicos até 2028, acima dos 43% em 2024, sinalizando uma mudança decisiva para a produção terceirizada. Em paralelo, o mercado de terapias celulares e gênicas está criando uma necessidade aguda de suítes de vetores virais, cadeias de suprimentos personalizadas e domínio regulatório. As grandes empresas farmacêuticas carecem de prontidão para essas demandas específicas de modalidade, resultando em dependência de longo prazo de ODMCs com salas limpas de alto nível e pessoal qualificado. Potências como Samsung Biologics e WuXi Biologics continuam a expandir suas pegadas asiáticas, embora possíveis perturbações decorrentes da proposta Lei BIOSECURE destaquem o risco jurisdicional. A combinação de restrições de capacidade e conhecimento especializado garante crescimento sustentado de dois dígitos neste segmento do mercado de BPO em ciências da vida.

Aumento da Terceirização de Conformidade Regulatória (eCTD v4.0, IDMP)

As migrações para o eCTD v4.0, os mandatos de Identificação de Produtos Medicinais (IDMP) e as obrigações evolutivas de segurança pós-comercialização tornaram as cargas de trabalho de conformidade mais pesadas e técnicas. Os patrocinadores sem equipes dedicadas de operações regulatórias recorrem cada vez mais a fornecedores especializados que oferecem gerenciamento automatizado de documentos, análises de submissão habilitadas por IA e suporte de ligação com autoridades de saúde globais. Para muitas biotecnologias de médio porte e emergentes, a terceirização de assuntos regulatórios passou de uma opção para uma necessidade, pois a expertise interna é escassa e retê-la é caro. Os grandes prestadores de serviços bem capitalizados também se beneficiam à medida que o ônus das atualizações contínuas do sistema elimina os concorrentes menores. O efeito líquido é um influxo constante de projetos impulsionado pela conformidade, reforçando a estabilidade da receita para o mercado de BPO em ciências da vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e vazamento de propriedade intelectual | -1.30% | EUA, UE, global | Curto prazo (≤ 2 anos) |

| Evolução das leis de privacidade de dados (GDPR, atualização HIPAA 2026) | -0.80% | Centrado na UE, impacto global | Médio prazo (2 a 4 anos) |

| Vantagem de custo offshore corroída pela inflação cambial e salarial | -1.10% | Núcleo APAC, global | Médio prazo (2 a 4 anos) |

| Pressão de relocalização impulsionada por ESG nos EUA/UE | -0.90% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Vazamento de Propriedade Intelectual

Os ataques cibernéticos a empresas de ciências da vida custaram em média USD 4,82 milhões por violação em 2023 — bem acima dos níveis intersetoriais, tornando a proteção de dados uma questão de nível de conselho. O engajamento de BPO introduz vetores de risco adicionais porque protocolos proprietários, dados de pacientes e projetos de fabricação atravessam múltiplos ambientes de TI.[1]Emma Stoye, "O Sonho Não Realizado da Relocalização de Medicamentos," Chemical & Engineering News, cen.acs.org A ascensão das plataformas eClinical hospedadas na nuvem e dos mecanismos de IA amplia a superfície de ameaça, forçando os prestadores a adotar arquiteturas de confiança zero e regimes agressivos de avaliação de risco de terceiros. Essas necessidades inflacionam as despesas operacionais e podem dissuadir patrocinadores menores preocupados com o vazamento de propriedade intelectual. Embora a segurança robusta possa se tornar um diferencial competitivo, o efeito geral modera a trajetória de crescimento do mercado de BPO em ciências da vida.

Evolução das Leis de Privacidade de Dados (GDPR, Atualização HIPAA 2026)

O Regulamento do Espaço Europeu de Dados de Saúde e a Lei Alemã de Uso de Dados de Saúde adicionam novas camadas de consentimento, anonimização e requisitos de transferência de dados. As reformas paralelas nos EUA esperadas na atualização HIPAA de 2026 provavelmente estenderão as proteções a insights derivados de IA, exigindo atualizações substanciais do sistema nos cenários de patrocinadores e prestadores. A coordenação da conformidade entre jurisdições aumenta os custos indiretos, corrói alguns benefícios de custo offshore e desqualifica fornecedores sem capacidade regulatória global. No entanto, para os grandes prestadores de serviços, a complexidade atua como uma barreira à entrada, consolidando a receita de médio a longo prazo. À medida que os regulamentos proliferam, o mercado de BPO em ciências da vida deve equilibrar fluxos de trabalho digitais mais rápidos com salvaguardas rigorosas de privacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Impulso da Fabricação Reforça o Crescimento

O tamanho do mercado de BPO em ciências da vida para serviços de OPC equivaleu a 43,6% da receita total em 2024, sublinhando a maturidade do segmento. No entanto, os serviços de ODMC/CMO estão avançando a um CAGR de 11,3%, impulsionados por programas de biológicos e terapias celulares com uso intensivo de capital que requerem suítes estéreis, linhas de vetores virais e biorreatores de uso único. Os patrocinadores terceirizam para evitar investimentos em plantas de vários bilhões de dólares e para acessar o conhecimento regulatório em torno de modalidades complexas. Enquanto isso, a terceirização de assuntos regulatórios e médicos está se beneficiando da adoção do eCTD v4.0, que exige submissões ricas em metadados que muitas equipes internas não conseguem suportar.[2]Equipe de Pesquisa da ISACA, "Desafios de Segurança na Nuvem na Indústria Farmacêutica," ISACA, isaca.org

Os BPOs de farmacovigilância estão integrando IA para triagem e detecção de sinais, mas devem navegar pelo escrutínio regulatório crescente, moderando o crescimento em relação a custos de conformidade mais elevados. A terceirização comercial mostra um impulso desigual, pois o engajamento virtual reduz a demanda por força de campo, enquanto a logística de cadeia fria e a serialização prosperam com base nas terapias personalizadas. Em conjunto, os serviços orientados para a fabricação permanecerão o principal motor que impulsiona a expansão no mercado de BPO em ciências da vida.

Por Usuário Final: O Apetite das Biotecnologias Supera o das Grandes Farmacêuticas

As empresas farmacêuticas responderam por 57,1% da receita em 2024, mas seu crescimento está moderando à medida que muitas já externalizaram uma parcela considerável das funções não essenciais. As empresas de biotecnologia, por outro lado, estão crescendo a um CAGR de 8,4% à medida que as empresas apoiadas por capital de risco fazem a transição para modelos de desenvolvimento eficientes em capital que dependem fortemente de parceiros externos de OPC, ODMC e regulatórios. As estratégias de biotecnologia com ativos reduzidos se alinham com os formatos de terceirização FSP e modular, concedendo a esses patrocinadores controle sobre as principais decisões enquanto mitigam a exposição a custos fixos.

Os players de dispositivos médicos estão aplicando cada vez mais a terceirização no estilo farmacêutico a produtos combinados, terapêuticos digitais e soluções de software como dispositivo médico, onde as expectativas de evidências clínicas espelham os padrões de medicamentos. Os institutos acadêmicos representam um coorte de clientes de nicho, mas influente, frequentemente pioneiro em novos designs de ensaios e análise de dados assistida por IA. A ascensão de empresas de ciências da vida totalmente virtuais — organizações que possuem propriedade intelectual, mas terceirizam todas as funções operacionais — amplia ainda mais a base de demanda e garante relevância de longo prazo para o mercado de BPO em ciências da vida.

Por Modelo de Terceirização: Os Serviços Funcionais Ganham Terreno

Os arranjos de serviço completo ainda contribuem com a participação mais significativa, 46,2% em 2024, porque os patrocinadores valorizam a responsabilidade de um único fornecedor em programas complexos. No entanto, o modelo FSP está crescendo a um CAGR de 9,8% à medida que as empresas buscam agilidade, flexibilidade de preços e controle granular sobre tarefas de alto valor. Os contratos FSP agora se estendem além do monitoramento e das estatísticas para funções especializadas, como gerenciamento da cadeia de suprimentos de terapias celulares ou pods de ciência de dados orientados por IA. A terceirização tática baseada em projetos está diminuindo devido à ineficiência de coordenação, enquanto as estratégias híbridas cativas estão ressurgindo para modalidades que exigem infraestrutura dedicada, mas ainda se beneficiam dos conjuntos de habilidades dos fornecedores. Os contratos baseados em resultados — onde os prestadores assumem o risco de marcos ou aprovação — permanecem incipientes, mas têm potencial disruptivo. A escolha do modelo de terceirização está cada vez mais alinhada com a complexidade terapêutica, a disponibilidade de capital e a tolerância ao risco do patrocinador, reforçando a segmentação dinâmica no mercado de BPO em ciências da vida.

Análise Geográfica

A América do Norte deteve 41,6% da receita de BPO em ciências da vida em 2024, sustentada por um extenso ecossistema de ensaios clínicos, profunda expertise regulatória em torno das vias da FDA e USD 160 bilhões de investimento planejado em biofabricação para 2025. A recuperação do financiamento de capital de risco impulsiona os pipelines de PMEs que dependem quase exclusivamente da terceirização. No entanto, a legislação proposta nos EUA — a Lei BIOSECURE — poderia reduzir a dependência de certos fornecedores chineses, forçando o planejamento de contingência nas cadeias de suprimentos dos patrocinadores.[3]Emma Stoye, "O Sonho Não Realizado da Relocalização de Medicamentos," Chemical & Engineering News, cen.acs.org O Canadá também está expandindo a capacidade de biológicos, aproveitando os incentivos governamentais para atrair projetos de ODMC. Embora a região permaneça o núcleo para terceirização complexa de alta margem, a pressão de custos e o risco geopolítico levam os patrocinadores a adotar estratégias de fornecedores multirregionais, reequilibrando sutilmente o mercado de BPO em ciências da vida.

A Europa se beneficia da harmonização regulatória por meio do próximo Espaço Europeu de Dados de Saúde, que simplifica a transferência de dados clínicos transfronteiriços e atrai estágios de P&D antes executados em outros lugares. A Lei Alemã de Uso de Dados de Saúde centraliza conjuntos de dados para pesquisa, concedendo às OPCs e aos prestadores de análise de dados acesso pré-autorizado a informações longitudinais ricas. A relocalização próxima para a Europa Oriental está ganhando ritmo à medida que os patrocinadores combinam proximidade geográfica com vantagens de custo moderadas. Ao mesmo tempo, os imperativos de ESG incentivam pegadas de produção de baixo carbono, empurrando alguns projetos de ODMC de volta para a Europa Ocidental, apesar das despesas operacionais mais elevadas. No geral, a Europa preserva seu papel como hub para trabalhos regulatórios complexos e de fase tardia, adicionando resiliência ao mercado de BPO em ciências da vida.

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 8,5% até 2030, impulsionada pela ambição da Índia de dobrar sua receita de exportação de ODMC em cinco anos e pela infraestrutura de biofabricação consolidada da China. Samsung Biologics e WuXi Biologics continuam expansões de vários bilhões de dólares, embora os ventos contrários geopolíticos criem incerteza em torno das linhas de fornecimento destinadas aos EUA. As nações do Sudeste Asiático fornecem hubs de farmacovigilância de back-office e gerenciamento de dados, capitalizando talentos de língua inglesa e estruturas salariais favoráveis. A valorização cambial e a inflação salarial estão estreitando o diferencial de custo puro, mas a região permanece essencial para atividades de escala intensiva. À medida que os patrocinadores buscam estratégias China mais um, países como Vietnã e Malásia estão garantindo uma fatia maior do mercado de BPO em ciências da vida.

Cenário Competitivo

A consolidação está remodelando a estrutura do setor. A compra de Catalent pela Novo Holdings por USD 16,5 bilhões eliminou um grande player independente e gerou temores de gargalos de capacidade para operações de envase e acabamento. Players de grande porte como IQVIA, Labcorp e Thermo Fisher Scientific aproveitam plataformas integradas — mesclando serviços laboratoriais, de ciência de dados e de fabricação — para defender participação. Os especialistas de médio porte se diferenciam por meio de foco terapêutico profundo, governança ágil de projetos e fluxos de trabalho aprimorados por IA, posicionando-se para trabalhos de carve-out à medida que os megaprojetos se concentram sob conglomerados.

As parcerias estratégicas e os contratos de compartilhamento de risco são agora mainstream. Os patrocinadores estruturam rotineiramente taxas dependentes de marcos e bônus por resultados, obrigando os prestadores a alinhar incentivos e sistemas internos de qualidade. A adoção de tecnologia é outro campo de batalha: empresas com mecanismos de IA proprietários para seleção de sites, geração de protocolos ou autoria automatizada de submissões reivindicam vantagens mensuráveis de tempo de ciclo que ressoam com clientes de biotecnologia em rápido movimento. Os investimentos em capacidade — por exemplo, o campus de biorreatores de múltiplos trens da Samsung Biologics e as construções de instalações de mRNA da Thermo Fisher — sinalizam confiança de longo prazo na demanda por biológicos. Esses movimentos, juntamente com fusões e aquisições seletivas, reforçam o posicionamento dos prestadores e impulsionam o mercado de BPO em ciências da vida.

No entanto, o risco competitivo permanece. A inflação salarial nos principais locais offshore comprime as margens, enquanto as leis regionais de soberania de dados aumentam os custos de conformidade. Fornecedores menores podem se tornar alvos de fusões e aquisições à medida que lutam para atender aos crescentes requisitos de segurança e privacidade. No geral, o mercado exibe concentração moderada: a participação combinada de receita dos cinco principais aproxima-se de 35%, deixando espaço para desafiantes especialistas e campeões regionais. Inovação, qualidade de execução e credibilidade regulatória determinarão os ganhos relativos à medida que o mercado de BPO em ciências da vida cresce até 2030.

Líderes do Setor de BPO em Ciências da Vida

IQVIA

Labcorp (Covance)

Thermo Fisher Scientific (PPD)

Parexel

ICON plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Novo Holdings concluiu sua aquisição de Catalent por USD 16,5 bilhões, a maior transação de BPO em ciências da vida da história, consolidando o mercado de ODMC e desencadeando preocupações de capacidade entre os clientes farmacêuticos.

- Julho de 2024: A Agilent Technologies adquiriu o prestador de serviços contratados Biovectra por USD 925 milhões, expandindo seu portfólio de soluções biofarmacêuticas e adicionando capacidades de envase e acabamento estéril e fabricação de mRNA às suas ofertas de BPO.

- Fevereiro de 2024: A Labcorp Drug Development (Fortrea) estabeleceu uma nova rede de sites de ensaios clínicos na Europa Oriental, adicionando 25 sites de investigadores para aprimorar as capacidades de recrutamento de pacientes para estudos globais

Escopo do Relatório Global do Mercado de BPO em Ciências da Vida

| Pesquisa Contratada (OPC) |

| Desenvolvimento e Fabricação Contratada (ODMC/CMO) |

| BPO de Assuntos Regulatórios e Médicos |

| BPO de Farmacovigilância / Segurança |

| Suporte Comercial, de Vendas e Marketing |

| BPO de Cadeia de Suprimentos e Logística |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Empresas de Dispositivos Médicos |

| Institutos Acadêmicos / de Pesquisa |

| Terceirização de Serviço Completo (FSO) |

| Prestador de Serviços Funcionais (FSP) |

| Tático / Baseado em Projetos |

| Modelos Híbridos e Cativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Pesquisa Contratada (OPC) | |

| Desenvolvimento e Fabricação Contratada (ODMC/CMO) | ||

| BPO de Assuntos Regulatórios e Médicos | ||

| BPO de Farmacovigilância / Segurança | ||

| Suporte Comercial, de Vendas e Marketing | ||

| BPO de Cadeia de Suprimentos e Logística | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Empresas de Dispositivos Médicos | ||

| Institutos Acadêmicos / de Pesquisa | ||

| Por Modelo de Terceirização | Terceirização de Serviço Completo (FSO) | |

| Prestador de Serviços Funcionais (FSP) | ||

| Tático / Baseado em Projetos | ||

| Modelos Híbridos e Cativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de BPO em ciências da vida?

O tamanho do mercado de BPO em ciências da vida atingiu USD 494,5 bilhões em 2025 e está definido para subir para USD 742,8 bilhões até 2030 a um CAGR de 8,70%.

Qual categoria de serviço está crescendo mais rapidamente?

Os serviços de ODMC/CMO estão liderando o campo com um CAGR de 11,3% até 2030, à medida que os biológicos e as terapias celulares e gênicas demandam capacidade de fabricação com uso intensivo de capital.

Por que as empresas de biotecnologia estão terceirizando mais do que as empresas farmacêuticas?

As empresas de biotecnologia tipicamente operam modelos com ativos reduzidos e dependem de expertise externa para avançar os programas clínicos, resultando em um CAGR de 8,4% para seus gastos com terceirização.

Como as novas leis de privacidade de dados afetarão os contratos de terceirização?

As atualizações do GDPR, o Espaço Europeu de Dados de Saúde e a esperada revisão do HIPAA de 2026 aumentarão a complexidade da conformidade, favorecendo grandes fornecedores de BPO com infraestrutura de segurança avançada.

Qual foi o impacto da aquisição da Catalent na dinâmica do mercado?

O acordo de USD 16,5 bilhões da Novo Holdings pela Catalent removeu um grande ODMC independente do mercado, intensificou as preocupações com capacidade e sublinhou a tendência em direção à consolidação em grande escala.

Página atualizada pela última vez em: