Tamanho e Participação da Indústria de Controle de Fluxo em Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

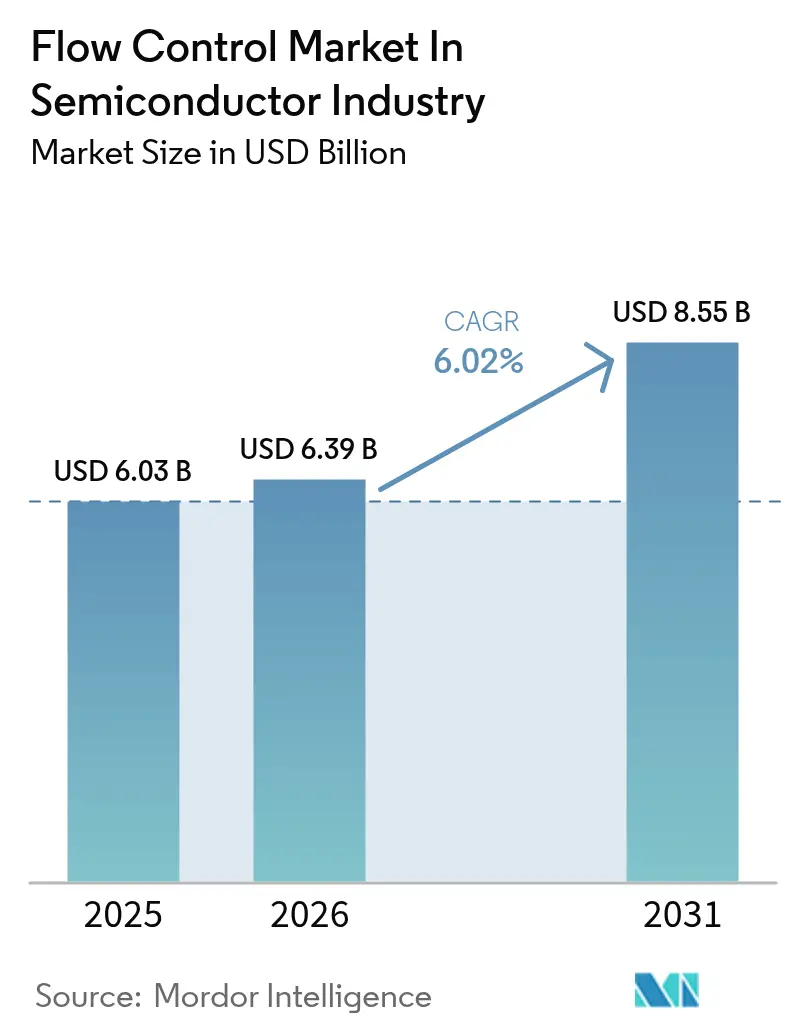

| Tamanho do Mercado (2026) | 6.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise da Indústria de Controle de Fluxo em Semicondutores pela Mordor Intelligence

O tamanho do mercado de controle de fluxo na indústria de semicondutores em 2026 é estimado em USD 6,39 bilhões, crescendo a partir do valor de 2025 de USD 6,03 bilhões, com projeções para 2031 mostrando USD 8,55 bilhões, crescendo a um CAGR de 6,02% no período de 2026 a 2031. Essa expansão reflete o desenvolvimento intensivo em capital do setor, destacado pelo investimento de USD 42 bilhões da TSMC em nove novas fábricas em 2025. A adoção da litografia por luz ultravioleta extrema (EUV) é o principal catalisador de crescimento, pois exige níveis de vácuo abaixo de 10⁻⁹ torr que os equipamentos legados não conseguem sustentar, impulsionando atualizações generalizadas em válvulas de ultrapureza, bombas e sistemas de vedação. A diversificação regional também está impulsionando a demanda: a SEMI acompanha 18 novas fábricas iniciando construção em 2025, com as Américas e o Japão liderando com quatro projetos cada. Fornecedores que oferecem serviço localizado, fornecimento rápido de peças de reposição e soluções livres de PFAS obtêm vantagens competitivas claras à medida que as regras ambientais se tornam mais rigorosas. No entanto, a fragilidade da cadeia de suprimentos — ilustrada pelo impacto do furacão Helene no quartzo de Spruce Pine, que sustenta 70-90% dos volumes globais de quartzo de alta pureza — permanece um risco fundamental

Principais Conclusões do Relatório

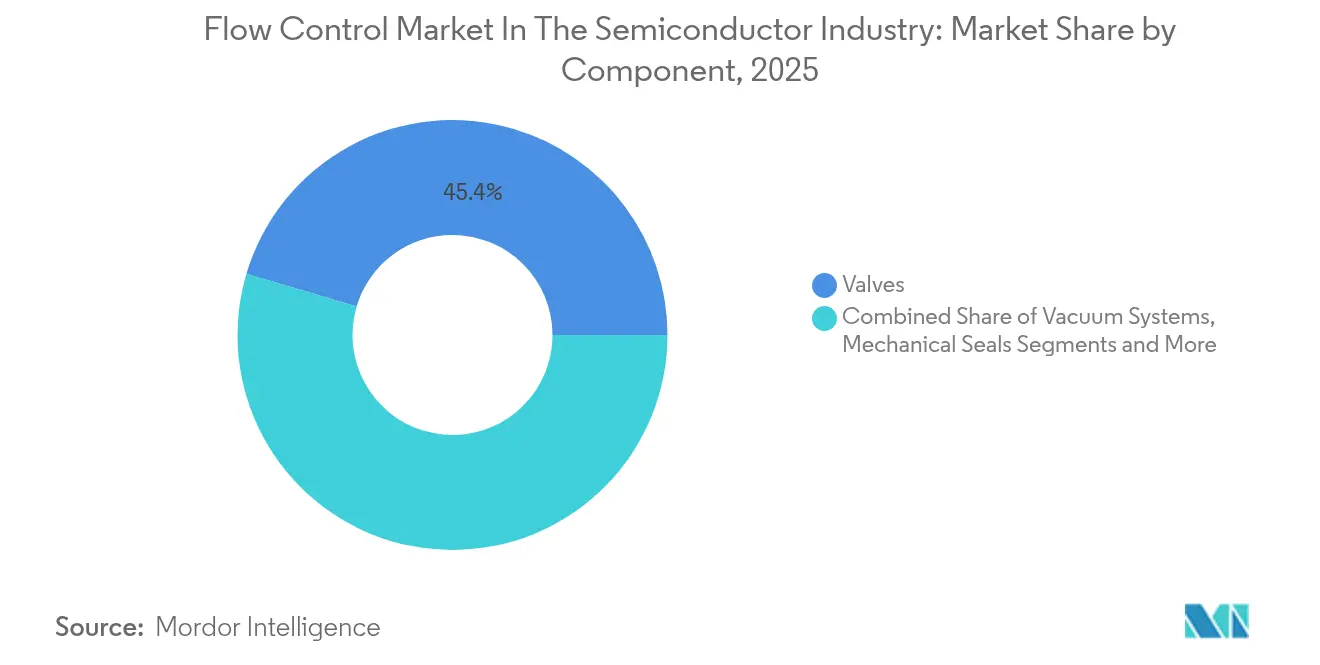

- Por componente, as válvulas lideraram com 45,40% de participação na receita em 2025, enquanto os sistemas de vácuo devem expandir a um CAGR de 6,95% até 2031.

- Por etapa do processo, os processos de deposição responderam por 20,80% da demanda total em 2025; a litografia deve acelerar a um CAGR de 7,6% até 2031.

- Por meio de fluxo, as aplicações com gases geraram a maior receita em 2025, ao passo que os sistemas de manuseio de líquidos devem registrar a taxa de crescimento mais rápida (CAGR exato não divulgado) durante 2026-2031.

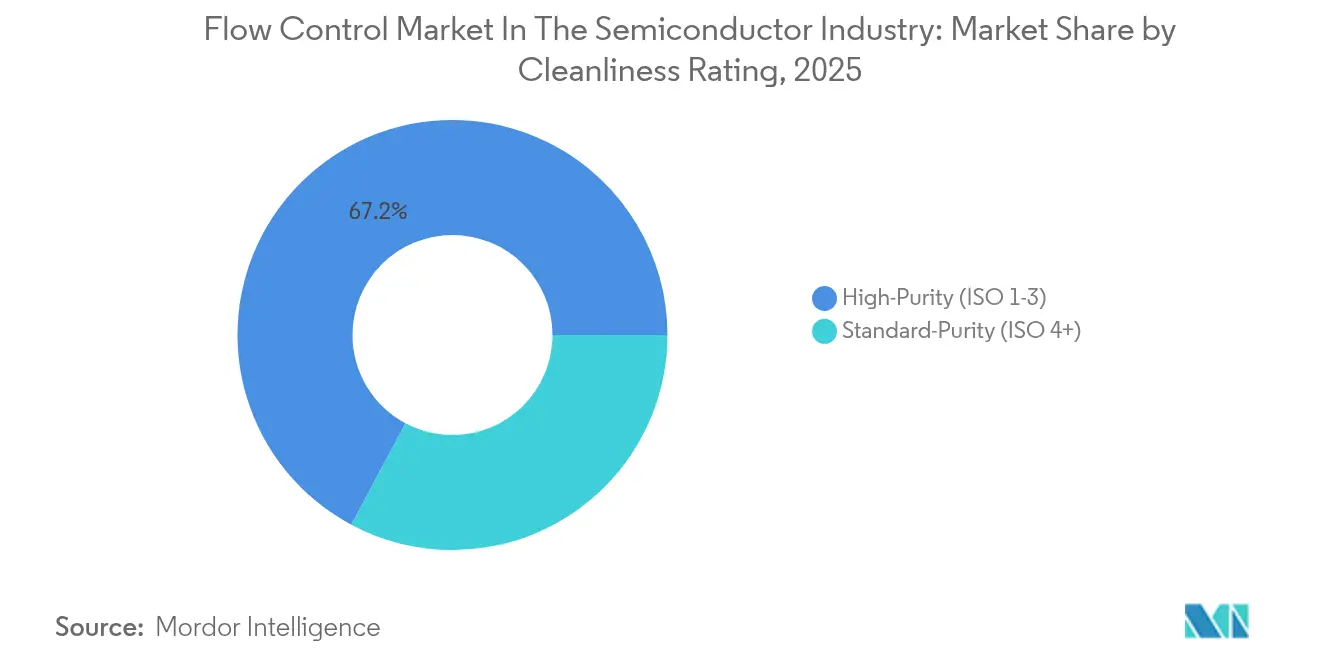

- Por classificação de pureza, as soluções de alta pureza ISO 1-3 capturaram a maior participação em 2025 e também devem registrar o CAGR de dois dígitos mais forte (valor exato não divulgado) até 2031.

- Por tipo de atuação de válvula, as válvulas pneumáticas detinham a maior participação em 2025, enquanto a atuação elétrica deve registrar o CAGR mais elevado (valor exato não divulgado) ao longo do período de previsão.

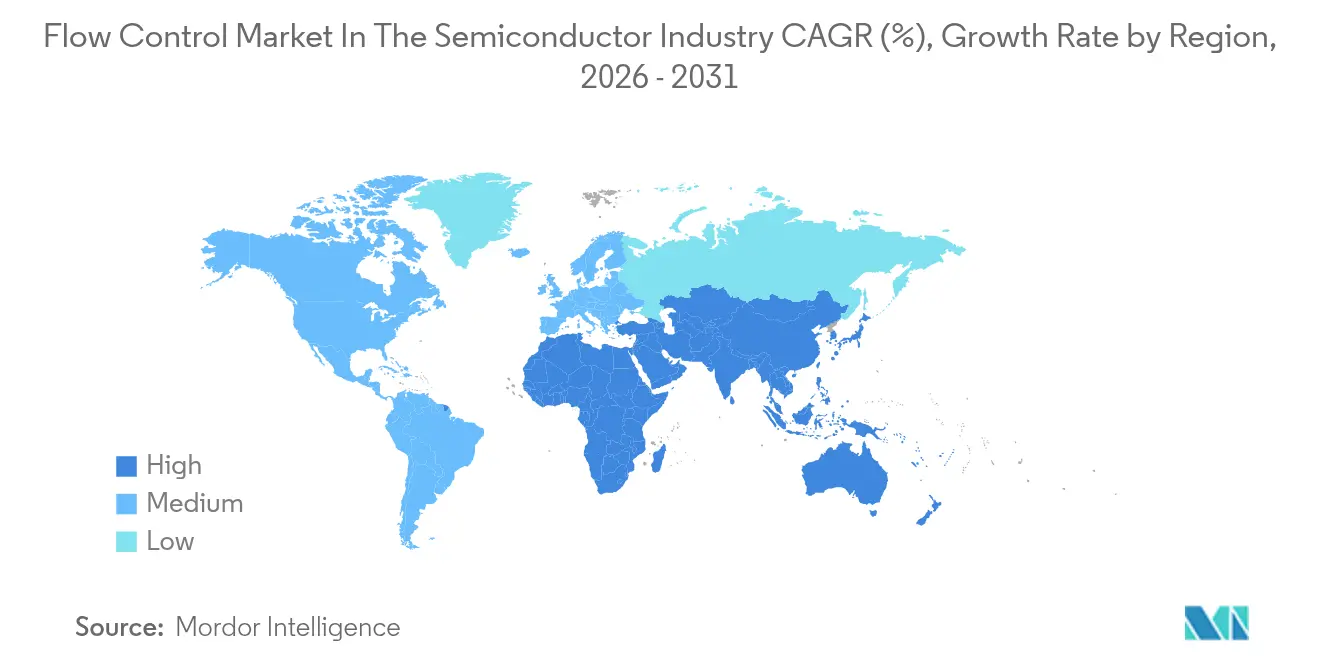

- Por geografia, a Ásia-Pacífico detinha 33,60% da participação de mercado de controle de fluxo de fluidos em semicondutores em 2025, ao passo que a América do Sul deve crescer ao CAGR mais rápido de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais da Indústria de Controle de Fluxo em Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Explosivos de Vácuo para Litografia EUV em Fábricas Coreanas e Taiwanesas | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para as Américas | Médio prazo (2-4 anos) |

| Transição 3D-NAND Além de 200 Camadas Impulsionando Válvulas ALD de Alto Fluxo (China) | +1.2% | China como primário, global como secundário | Longo prazo (≥ 4 anos) |

| Expansão de Fábricas pela Lei CHIPS dos EUA Aumentando a Demanda por Válvulas de Distribuição Química | +1.4% | América do Norte como primário, nações aliadas como secundário | Médio prazo (2-4 anos) |

| Adoção de Bombas de Vácuo Seco para Cumprir Regulamentos de Emissões de PFAS (Japão) | +0.9% | Japão como primário, UE como secundário | Curto prazo (≤ 2 anos) |

| Embalagens de Interligação Híbrida Necessitam de Controles de Microfluxo Abaixo de 1 Torr (Global) | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Válvulas Inteligentes Habilitadas por IIoT para Manutenção Preditiva (Europa) | +0.6% | Europa como primário, adoção global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Explosivos de Vácuo para Litografia EUV em Fábricas Coreanas e Taiwanesas

Os fabricantes de semicondutores coreanos e taiwaneses estão impulsionando uma demanda sem precedentes por sistemas de manuseio de fluidos de ultravácuo à medida que ampliam a capacidade de litografia EUV. A transição da TSMC para a tecnologia EUV de Alta-NA requer níveis de vácuo abaixo de 10^-11 torr, exigindo configurações especializadas de válvulas que previnam a contaminação por hidrocarbonetos durante o processamento de fotorresiste. O roteiro de EUV da Samsung inclui 15 novos scanners EUV até 2026, cada um exigindo infraestrutura dedicada de controle de fluxo de fluidos no valor de aproximadamente USD 2-3 milhões por equipamento. A complexidade técnica decorre da sensibilidade do EUV à contaminação molecular, onde mesmo quantidades residuais de compostos orgânicos podem degradar a refletividade dos espelhos e reduzir o rendimento da litografia.[1]ASML Public Affairs, "Detalhes do Roteiro EUV de Alta-NA," Asml.com

Transição 3D-NAND Além de 200 Camadas Impulsionando Válvulas ALD de Alto Fluxo (China)

A busca agressiva da China pela tecnologia 3D-NAND além de 200 camadas está criando demanda substancial por válvulas de deposição de camada atômica (ALD) de alto fluxo, capazes de lidar com a entrega de precursores em escalas sem precedentes. O desenvolvimento da YMTC da 3D-NAND de 232 camadas requer processos ALD com taxas de deposição superiores a 50 nm/hora, exigindo sistemas de válvulas com vazões 3-4 vezes maiores do que os processos convencionais de 128 camadas. O desafio técnico reside em manter a uniformidade do precursor em wafers de 300 mm, evitando a contaminação cruzada entre diferentes espécies químicas. Os fabricantes chineses estão investindo fortemente em capacidades domésticas de controle de fluxo de fluidos para reduzir a dependência de fornecedores estrangeiros, com empresas como NAURA e AMEC desenvolvendo tecnologias de válvulas autóctones. No entanto, a transição enfrenta obstáculos significativos no fornecimento de materiais de alta pureza, uma vez que a China importa mais de 80% de seus selos de fluoroelastômero do Japão e de fornecedores alemães.

Expansão de Fábricas pela Lei CHIPS dos EUA Aumentando a Demanda por Válvulas de Distribuição Química

A Lei CHIPS e Ciência dos EUA está catalisando uma expansão sem precedentes da fabricação doméstica de semicondutores, impulsionando demanda substancial por sistemas de válvulas de distribuição química em novas instalações de fabricação. A GlobalFoundries anunciou um investimento de USD 16 bilhões para aprimorar as capacidades de fabricação de chips nos EUA, com parcelas significativas alocadas para infraestrutura de controle de fluxo de fluidos. A expansão de fundição da Intel inclui sistemas especializados de entrega química para processos avançados de embalagem, exigindo configurações de válvulas capazes de lidar tanto com solventes tradicionais quanto com materiais emergentes como dielétricos de baixo k. A ênfase da Lei na resiliência da cadeia de suprimentos está reformulando as estratégias de aquisição, com requisitos de conteúdo doméstico impulsionando parcerias entre fabricantes de válvulas dos EUA e fornecedores estabelecidos de equipamentos.

Adoção de Bombas de Vácuo Seco para Cumprir Regulamentos de Emissões de PFAS (Japão)

Os fabricantes japoneses de semicondutores estão acelerando a adoção de sistemas de bombas de vácuo seco para cumprir regulamentos de emissões de PFAS cada vez mais rigorosos, alterando fundamentalmente as arquiteturas dos sistemas de controle de fluxo de fluidos. O cronograma de eliminação progressiva de PFAS do governo japonês exige a eliminação do ácido perfluorooctanoico e compostos relacionados dos processos de semicondutores até 2026, forçando os fabricantes a reprojetarem sistemas de vácuo que tradicionalmente dependiam de lubrificantes fluorados. A Tokyo Electron e outros fabricantes de equipamentos estão desenvolvendo tecnologias alternativas de bombeamento com mancais magnéticos e selos cerâmicos para eliminar completamente os componentes contendo PFAS. A transição apresenta desafios técnicos significativos, pois os sistemas de vácuo seco geralmente apresentam velocidades de bombeamento mais baixas e maiores requisitos de manutenção em comparação com as alternativas seladas a óleo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Propostas de Eliminação Progressiva de PFAS da UE Aumentando os Custos de Redesenho de Materiais | -0.8% | Europa como primário, global como secundário | Curto prazo (≤ 2 anos) |

| Fornecimento Restrito de Fluoroelastômero de Alta Pureza Inflacionando os Preços de Selos | -1.1% | Global | Médio prazo (2-4 anos) |

| Válvulas de Ultravácuo com Alto Custo de Capital Limitando a Adoção na América do Sul | -0.4% | América do Sul como primário, mercados emergentes como secundário | Longo prazo (≥ 4 anos) |

| Ciclos de Qualificação de 18 a 24 Meses com Fabricantes de Equipamentos Originais Tier-1 | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Propostas de Eliminação Progressiva de PFAS da UE Aumentando os Custos de Redesenho de Materiais

A UE planeja remover 4.000 compostos fluorados até 2029, obrigando os fabricantes de válvulas a substituir os selos DuPont Kalrez e similares. As empresas europeias reportam custos de material 40–80% mais elevados e ciclos de qualificação de 18 a 24 meses, enquanto também navegam pelos controles de exportação holandeses em vigor a partir de abril de 2025.[2]Ministério dos Negócios Estrangeiros dos Países Baixos, "Atualização de Controle de Exportação de Abril de 2025," Government.nl

Fornecimento Restrito de Fluoroelastômero de Alta Pureza Inflacionando os Preços de Selos

As restrições de oferta global em materiais de fluoroelastômero de alta pureza estão criando pressões significativas de inflação de custos em todo o mercado de controle de fluxo de fluidos em semicondutores, com os preços de selos aumentando 25-35% desde 2024. O gargalo de oferta decorre da capacidade de produção limitada concentrada em poucos fabricantes japoneses e alemães, combinada com a perturbação causada pelo furacão Helene nas fontes de matéria-prima crítica das minas de quartzo da Carolina do Norte. O desligamento temporário da Sibelco e da The Quartz Corp eliminou 70-90% do fornecimento mundial de quartzo de alta pureza, criando efeitos cascata em toda a cadeia de suprimentos de materiais para semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Válvulas Sustentam Liderança enquanto Sistemas de Vácuo Aceleram

As válvulas detinham 45,40% da participação de mercado de controle de fluxo de fluidos em semicondutores em 2025. A receita de sistemas de vácuo está crescendo a um CAGR de 6,95% porque a litografia EUV e o empacotamento avançado dependem de ultravácuo.

A demanda por válvulas de comporta totalmente metálicas capazes de manter taxas de vazamento abaixo de 10⁻¹² mbar·l/s cresce rapidamente, com VAT e Fujikin liderando a adoção. O tamanho do mercado de controle de fluxo de fluidos em semicondutores para sistemas de vácuo está prestes a expandir mais rapidamente, sustentado por novas bombas secas com mancais magnéticos que atingem 2.000 l/s e excedem 50.000 horas de tempo médio entre falhas (MTBF).

Os fornecedores integram cada vez mais válvulas, bombas e controladores de fluxo mássico em conjuntos modulares que reduzem o tempo de instalação na fábrica em 30%. A análise preditiva incorporada em válvulas inteligentes melhora a produtividade e prolonga a vida útil dos selos, reduzindo o custo total de propriedade para os operadores de fábricas. O foco em P&D se deslocou para elastômeros livres de PFAS e trajetos molhados eletrolíticos que atendem à limpeza ISO-1.

Por Etapa do Processo: Deposição Domina enquanto Litografia Torna-se de Alta Velocidade

Os processos de deposição geraram 20,80% da receita de 2025, enquanto a litografia está crescendo a um CAGR de 7,6% e tornando-se o principal impulsionador da demanda no mercado de controle de fluxo de fluidos em semicondutores.

A deposição de camada atômica requer comutação de válvulas em milissegundos com controle de impurezas em partes por bilhão. As plataformas de deposição seletiva da Applied Materials devem alternar precursores rapidamente, exigindo coletor de válvulas avançados. Por outro lado, o tamanho do mercado de controle de fluxo de fluidos em semicondutores para ferramentas de litografia aumenta junto com o EUV de Alta-NA, pois linhas de fotorresiste livres de contaminação impactam diretamente o rendimento.

Gravação, implantação iônica e limpeza úmida permanecem essenciais, porém maduras; as atualizações nessas áreas seguem principalmente as adições de capacidade. As atualizações de eclusas de carga vinculadas à transferência automatizada de materiais estão recebendo investimentos renovados à medida que a automação de 300 mm se expande para fábricas de 200 mm em busca de ganhos de produtividade.

Por Meio de Fluxo: Sistemas de Gás Dominam enquanto Aplicações de Líquidos Crescem

O gerenciamento de gases lidera o mercado de controle de fluxo de fluidos em semicondutores porque as etapas de deposição, gravação e limpeza dependem de diversas químicas de gases. O manuseio de líquidos é menor, mas está crescendo devido a limpezas agressivas e projetos exploratórios emergentes de imersão em líquidos no EUV.

Válvulas inteligentes de gás, como a série Sentronic da Emerson, oferecem desvio de controle abaixo de 0,5% com captura integrada de dados. No lado dos líquidos, o empacotamento de interligação híbrida necessita de dispensas adesivas de alta pureza, estimulando a demanda por bombas resistentes à corrosão.

A análise de dados aprimorada permite correção de fluxo em frações de segundo, reduzindo a deriva do processo e aumentando o rendimento de wafers. Os fornecedores desenvolvem ligas e revestimentos específicos para cada aplicação que suportam a exposição ao flúor enquanto minimizam a lixiviação de íons metálicos.

Por Classificação de Pureza: Sistemas de Alta Pureza Capturam Gastos Premium

As soluções de alta pureza ISO 1-3 superam as linhas de serviços de pureza padrão e comandam preços 3-5 vezes maiores. Os clientes estão cada vez mais padronizando em maior pureza para todas as etapas críticas, a fim de eliminar o risco de perda de rendimento.

Os requisitos de documentação da SEMI E49.6 elevam as barreiras de entrada e favorecem os fornecedores estabelecidos com linhas de fabricação e limpeza ISO-1 comprovadas. As válvulas de gás eletrolítico da Swagelok exemplificam o segmento premium. O tamanho do mercado de controle de fluxo de fluidos em semicondutores associado a conjuntos de alta pureza cresce em paralelo com a capacidade de nós avançados.

Por Tipo de Atuação de Válvula: Pneumático Retém Escala enquanto Elétrico Ganha Impulso

A atuação pneumática é predominante em fábricas legadas pela velocidade e confiabilidade; no entanto, os atuadores elétricos apresentam a maior taxa de crescimento à medida que os estabelecimentos visam reduzir a demanda de energia por ar comprimido.

As unidades elétricas com servocontrole da Festo oferecem precisão de 0,1 mm e transmitem dados de diagnóstico em tempo real, possibilitando uma manutenção preditiva genuína. Os programas de eficiência energética impulsionam as fábricas em direção à atuação elétrica ou híbrida para reduzir o consumo pneumático, que anteriormente representava 15–20% do consumo de energia da planta.

Análise Geográfica

A Ásia-Pacífico detinha 33,60% da participação de mercado de controle de fluxo de fluidos em semicondutores em 2025, ancorada por Taiwan e Coreia do Sul. A expansão de nove fábricas da TSMC e o aumento da escala EUV da Samsung são os principais motores de demanda. A China permanece um colossal prospecto de crescimento apesar dos controles de exportação, com YMTC e SMIC construindo cadeias de suprimentos autóctones. O setor de equipamentos do Japão e sua expertise em materiais também sustentam elevados requisitos de válvulas e bombas. A América do Norte goza de renovado impulso por meio da Lei CHIPS. Os projetos da Intel, Micron e GlobalFoundries exigem cada um USD 150–200 milhões em sistemas de fluidos, fomentando clusters regionais que encurtam os prazos de entrega e fortalecem a resiliência. O mercado europeu enfrenta restrições de PFAS que inflacionam os custos de redesenho de materiais, mas também criam fossos competitivos para fornecedores em conformidade; a base holandesa da ASML sustenta pedidos especializados de componentes prontos para EUV.

A América do Sul, liderada pelo Brasil, registra o CAGR mais rápido de 7,55% à medida que os governos atraem investimentos em montagem e testes de semicondutores para diversificar as cadeias de suprimentos. Lacunas de infraestrutura e escassez de mão de obra qualificada permanecem obstáculos, mas incentivos direcionados e parcerias multinacionais estão estimulando uma demanda incremental por pacotes modulares e de menor custo de controle de fluxo de fluidos, adequados a ambientes de fábricas emergentes.

Cenário Competitivo

O mercado de controle de fluxo de fluidos em semicondutores apresenta fragmentação moderada. As bombas de vácuo estão concentradas com Edwards Vacuum, ULVAC e Pfeiffer Vacuum, enquanto as válvulas estão mais dispersas entre VAT, Fujikin, Swagelok e especialistas regionais. Os longos ciclos de qualificação e os papéis críticos no processo criam elevadas barreiras de mudança que estabilizam as relações com fornecedores.

A liderança tecnológica agora gira em torno de válvulas inteligentes, diagnósticos preditivos e materiais livres de PFAS. Os fornecedores buscam integração vertical para garantir capacidade de elastômeros e usinagem de precisão. As abordagens de plataforma que pré-montam conjuntos reduzem o tempo de instalação e simplificam a aquisição.

As colaborações entre fabricantes de equipamentos originais e institutos de pesquisa, como ASML-imec, aceleram a inovação nos sistemas de suporte para EUV de Alta-NA. Nichos emergentes — incluindo o processamento de dispositivos quânticos e o empacotamento heterogêneo avançado — oferecem oportunidades de espaço em branco para participantes ágeis capazes de atender aos limiares de contaminação em partes por milhão e perfis de fluxo exclusivos.

Líderes do Mercado de Controle de Fluxo em Semicondutores

VAT Vakuumventile AG

Pfeiffer Vacuum GmbH

Atlas Copco

Flowserve Corporation

ULVAC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A TSMC e a Universidade de Tóquio lançaram o Laboratório TSMC-UTokyo para aprimorar a pesquisa e a educação em semicondutores, marcando a primeira colaboração universitária da TSMC fora de Taiwan. O laboratório se concentrará em pesquisas de materiais, dispositivos, processos, metrologia, empacotamento e design de circuitos, com resultados contribuindo para as capacidades de P&D e fabricação da TSMC, ao mesmo tempo que fomenta talentos de próxima geração em semicondutores.

- Junho de 2025: A GlobalFoundries anunciou um investimento de USD 16 bilhões para repatriar a fabricação essencial de chips nos EUA, com o objetivo de acelerar o crescimento da IA e aprimorar as capacidades domésticas de produção de semicondutores. Esta iniciativa inclui melhorias significativas nos processos de controle de fluxo de fluidos críticos para a fabricação avançada de semicondutores.

- Maio de 2025: A Infineon Technologies introduziu a tecnologia de superjunção SiC baseada em vala, aprimorando sua linha de produtos CoolSiC para trens de acionamento automotivos, carregamento de veículos elétricos e sistemas de energia. A tecnologia permite projetos de maior eficiência e mais compactos, com os primeiros produtos sendo pacotes ID-PAK de 1200V para inversores de tração automotiva, com produção em volume esperada para 2027.

- Maio de 2025: A Chemours anunciou um acordo estratégico com a Navin Fluorine para fabricar o fluido de resfriamento por imersão bifásico Opteo para centros de dados avançados e hardware de IA. A colaboração atende à crescente demanda por gerenciamento de calor e energia em centros de dados, com o fluido apresentando potencial de aquecimento global ultrabaixo e consumo significativamente reduzido de água e energia.

Escopo do Relatório Global da Indústria de Controle de Fluxo em Semicondutores

Os controladores de fluxo são dispositivos eletrônicos que monitoram e mantêm variáveis de vazão em aplicações de processo. Podem ser utilizados em sistemas de fluxo de fluidos com bombas e válvulas para permitir maior controle das variáveis de fluxo. As bombas de vácuo seco são essenciais no processo de fabricação de semicondutores. Os gases são injetados em uma câmara para reagir e produzir uma camada na superfície de uma bolacha de silício. A função da bomba é manter uma pressão baixa e constante na câmara para auxiliar na formação do filme.

O mercado global de controle de fluxo na indústria de semicondutores é segmentado por tipo de componente (vácuo, válvulas (de esfera, borboleta, gaveta, globo e outras válvulas) e selos mecânicos) e país. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas de Vácuo | |

| Válvulas | Esfera |

| Borboleta | |

| Gaveta | |

| Globo | |

| Outras Válvulas | |

| Selos Mecânicos | |

| Controladores de Fluxo Mássico | |

| Medidores de Fluxo |

| Deposição (PVD / CVD / ALD) |

| Gravação e Remoção a Seco |

| Implantação Iônica |

| Litografia |

| Limpeza de Wafer e CMP |

| Metrologia e Inspeção |

| Eclusa de Carga e Transferência |

| Tratamento de Água e Resíduos |

| Gases |

| Líquidos |

| Alta Pureza (ISO 1-3) |

| Pureza Padrão (ISO 4+) |

| Manual |

| Pneumático |

| Elétrico |

| Solenoide |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Países Baixos | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Coreia do Sul | |

| Austrália | |

| Japão | |

| Índia | |

| Sudeste Asiático | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África | África do Sul |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Sistemas de Vácuo | |

| Válvulas | Esfera | |

| Borboleta | ||

| Gaveta | ||

| Globo | ||

| Outras Válvulas | ||

| Selos Mecânicos | ||

| Controladores de Fluxo Mássico | ||

| Medidores de Fluxo | ||

| Por Etapa do Processo | Deposição (PVD / CVD / ALD) | |

| Gravação e Remoção a Seco | ||

| Implantação Iônica | ||

| Litografia | ||

| Limpeza de Wafer e CMP | ||

| Metrologia e Inspeção | ||

| Eclusa de Carga e Transferência | ||

| Tratamento de Água e Resíduos | ||

| Por Meio de Fluxo | Gases | |

| Líquidos | ||

| Por Classificação de Pureza | Alta Pureza (ISO 1-3) | |

| Pureza Padrão (ISO 4+) | ||

| Por Tipo de Atuação de Válvula | Manual | |

| Pneumático | ||

| Elétrico | ||

| Solenoide | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Países Baixos | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Austrália | ||

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África | África do Sul | |

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de controle de fluxo de fluidos em semicondutores em 2026?

O mercado está em USD 6,39 bilhões em 2026.

Qual taxa de crescimento anual composta (CAGR) é prevista para 2026-2031?

Um CAGR de 6,02% é projetado, levando o mercado a USD 8,55 bilhões até 2031.

Qual componente detém a maior participação do mercado?

As válvulas lideram com 45,40% da participação de mercado de controle de fluxo de fluidos em semicondutores em 2025.

Como a litografia EUV afeta a demanda por equipamentos de controle de fluxo de fluidos?

As ferramentas EUV requerem níveis de ultravácuo abaixo de 10⁻⁹ torr, impulsionando a aquisição de válvulas avançadas, bombas e selos de alta pureza.

Qual região geográfica está crescendo mais rapidamente?

A América do Sul apresenta a expansão mais rápida, a um CAGR de 7,55% até 2031.

Como os regulamentos de PFAS estão moldando o desenvolvimento de novos produtos?

O endurecimento das proibições de PFAS, especialmente no Japão e na UE, está acelerando a transição para bombas de vácuo seco e materiais de vedação livres de PFAS.

Página atualizada pela última vez em: