Tamanho e Participação do Mercado de Controle Avançado de Processos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle Avançado de Processos pela Mordor Intelligence

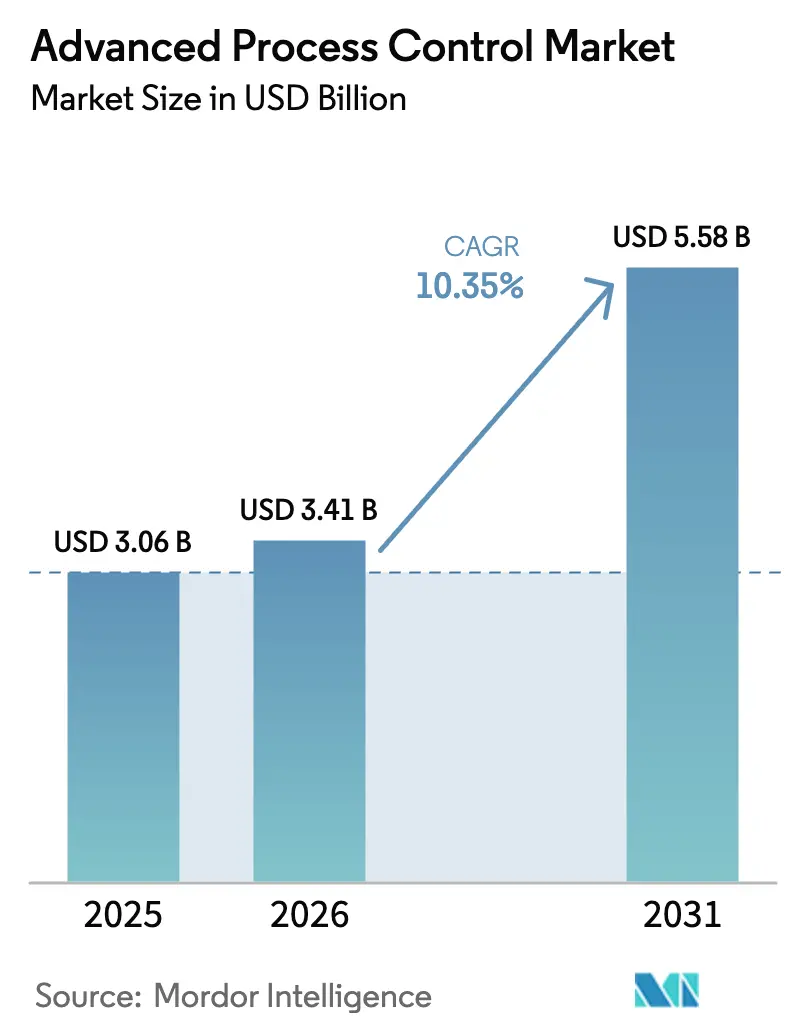

O tamanho do Mercado de Controle Avançado de Processos foi avaliado em USD 3,06 bilhões em 2025 e estima-se que cresça de USD 3,41 bilhões em 2026 para atingir USD 5,58 bilhões até 2031, a um CAGR de 10,35% durante o período de previsão (2026-2031).

A crescente volatilidade energética, os mandatos de redução de carbono e a disseminação de arquiteturas nativas em nuvem estão levando os operadores de plantas a abandonar a resolução reativa de problemas em favor de uma otimização preditiva assistida por inteligência artificial, que aumenta o rendimento e reduz as emissões. As oscilações em tempo real nos preços da eletricidade de EUR 50–100 (USD 56–113) por megawatt-hora agora forçam refinadores e produtores químicos a reequilibrar calor, vapor e energia a cada 15–30 minutos, um ritmo que os sistemas de controle distribuído legados não conseguem manter sem sobreposições de controle preditivo baseado em modelos. Simultaneamente, a implantação em nuvem híbrida dissolve a barreira entre os historiadores locais e a análise remota, permitindo que empresas químicas especializadas de médio porte e operadores modulares de GNL acessem otimização de nível empresarial sem grandes investimentos de capital. A intensidade competitiva está aumentando à medida que startups nativas de inteligência artificial comprimem o comissionamento de meses para semanas, enquanto os titulares respondem com aquisições, assinaturas em nuvem e modelos neurais embarcados em borda. Essas mudanças abrem oportunidades para serviços recorrentes, particularmente auditorias de cibersegurança e manutenção de gêmeos digitais, que complementam as licenças de software tradicionais.

Principais Conclusões do Relatório

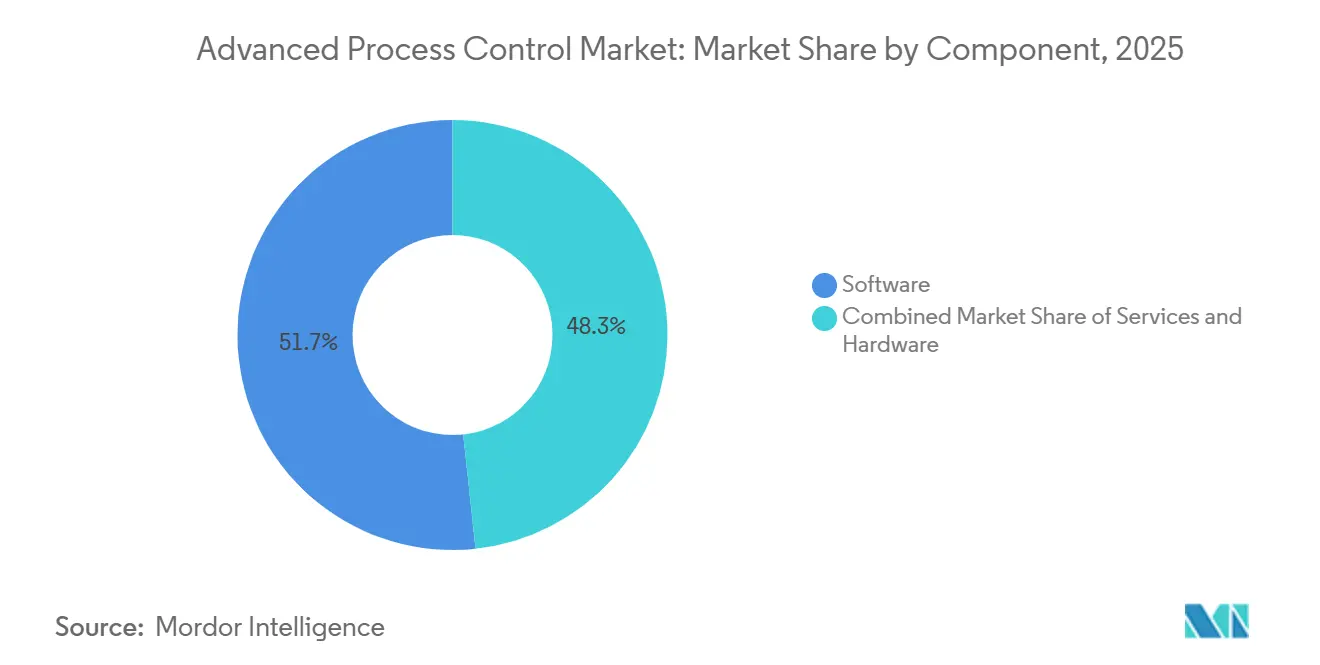

- Por componente, o software capturou 51,71% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 11,22% até 2031.

- Por tipo de produto, o controle regulatório avançado liderou com 38,28% de participação na receita em 2025, e o MPC não linear deve crescer a um CAGR de 10,84% até 2031.

- Por modo de implantação, o modelo local representou 62,06% das instalações em 2025, enquanto as configurações baseadas em nuvem avançam a um CAGR de 10,96% até 2031.

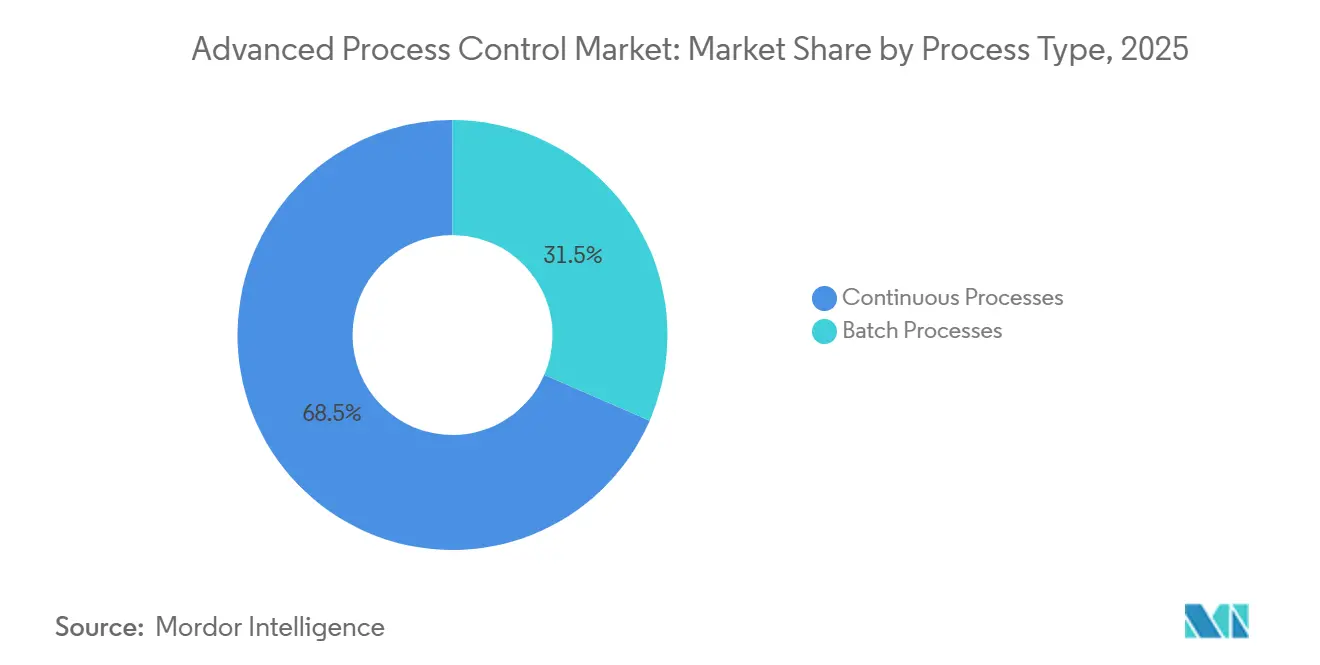

- Por tipo de processo, as operações contínuas detinham 68,48% da participação do mercado de controle avançado de processos em 2025, e as aplicações em batelada estão se expandindo a um CAGR de 11,22% até 2031.

- Por setor do usuário final, petróleo e gás comandou 31,45% dos gastos em 2025, enquanto o setor farmacêutico é o segmento de crescimento mais rápido, com um CAGR de 11,47% até 2031.

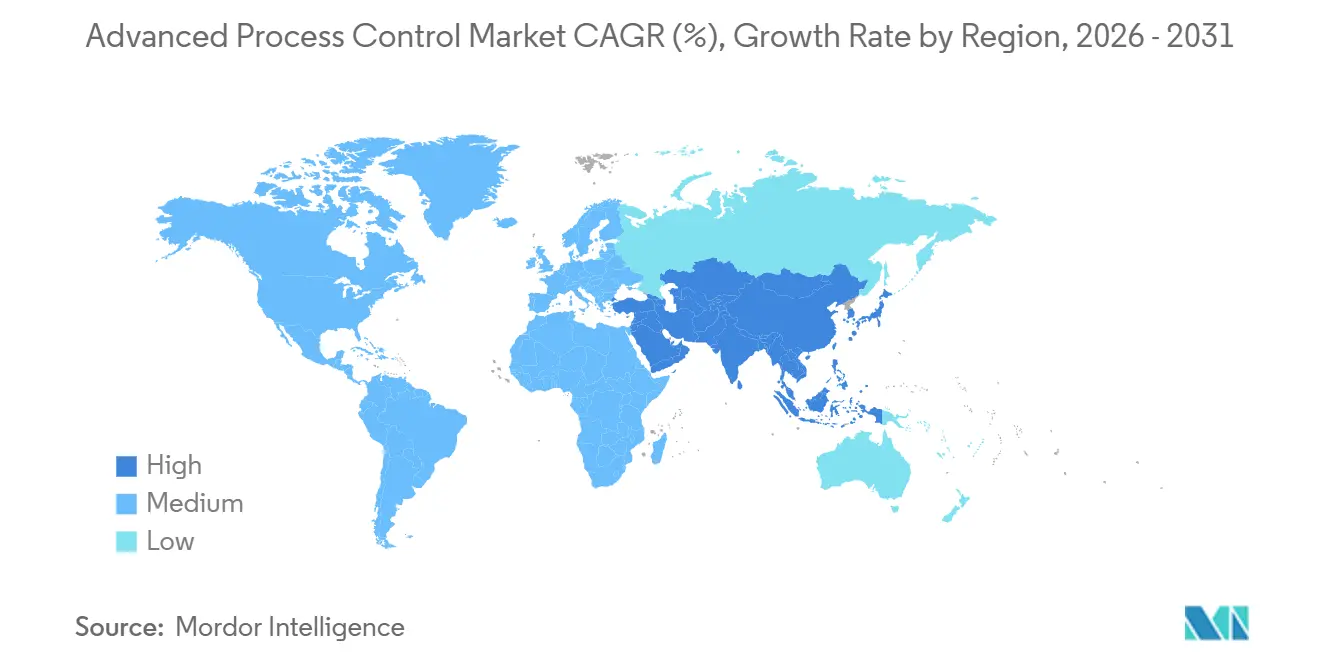

- Por geografia, a Ásia-Pacífico gerou 34,53% da receita de 2025 e deve crescer a um CAGR de 11,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Controle Avançado de Processos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de Otimização de Custos de Energia em Tempo Real | +2.10% | Global, com impacto máximo na Europa e na América do Norte devido aos mercados de eletricidade desregulamentados | Curto prazo (≤ 2 anos) |

| Integração do Controle Avançado de Processos com IIoT e Análise de Inteligência Artificial | +2.50% | Global, liderado pelos polos de manufatura da Ásia-Pacífico e pelos corredores químicos da América do Norte | Médio prazo (2-4 anos) |

| Rigor Regulatório Orientado por Emissões | +1.80% | Europa (Fase 4 do Sistema de Comércio de Emissões da UE, Diretiva de Emissões Industriais), América do Norte (regras de metano da Agência de Proteção Ambiental), China (metas de carbono duplo) | Longo prazo (≥ 4 anos) |

| Complexidade de Megaprojetos Químicos Especializados e de GNL | +1.30% | Oriente Médio (Campo Norte do Qatar, Jafurah da Arábia Saudita), América do Norte (GNL da Costa do Golfo), Ásia-Pacífico (expansões de GNL na Austrália) | Médio prazo (2-4 anos) |

| Controle Avançado de Processos em Nuvem Plug-and-Play para Módulos Compactos | +1.00% | Global, com adoção antecipada no refino modular da América do Norte e na produção química distribuída da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inteligência Artificial Embarcada em Borda Permite Operações Remotas Autoótimas | +1.40% | Global, concentrado em campos remotos de petróleo e gás (Oriente Médio, Rússia, plataformas offshore) e operações de mineração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Otimização de Custos de Energia em Tempo Real

Os preços voláteis de energia elétrica e gás no mercado spot estão forçando as equipes de economia das plantas a tratar a energia como uma restrição variável, e não como um item de custo fixo. No mercado liberalizado da Alemanha, os preços dos leilões do dia seguinte agora oscilam mais de EUR 100 (USD 113) em uma única sessão, obrigando os complexos químicos a deslocar os inícios de bateladas para janelas fora do horário de pico ou a reduzir a carga durante os picos.[1]EPEX SPOT, "Dados do Mercado da Bolsa de Energia Europeia," epexspot.com Os circuitos de controle avançado de processos absorvem os feeds de tarifas e, em seguida, ajustam automaticamente as razões de refluxo, as demandas dos compressores e as reduções de vapor para preservar a margem. Os refinadores da Costa do Golfo dos EUA enfrentam pressão semelhante quando os hubs regionais de gás se desacoplam do Henry Hub; controladores capazes de redirecionar a alimentação e ajustar a carga dos aquecedores a cada poucos minutos podem desbloquear economias de dois dígitos percentuais nos gastos com utilidades.[2]Administração de Informações de Energia dos EUA, "Atualização Semanal do Gás Natural," eia.gov As plantas que implantam essas capacidades normalmente recuperam os custos de assinatura de software em 12–18 meses, acelerando a aprovação do conselho para projetos de otimização subsequentes.

Integração do Controle Avançado de Processos com IIoT e Análise de Inteligência Artificial

Os gateways de borda agora pré-processam dados de vibração, temperatura e espectro localmente, enviando pontuações de anomalias diretamente para as matrizes de restrições de controle preditivo baseado em modelos. Essa fusão permite que os controladores reduzam a capacidade dos equipamentos antes da falha, em vez de reagir a alarmes. O Ambiente de Borda DeltaV da Emerson embarca modelos TensorFlow-Lite em controladores de campo, usando proxies de queda de pressão e fluxo de calor para estimar a composição e contornar o atraso de 10 minutos dos cromatógrafos em linha.[3]Emerson Electric, "Sistema de Controle Distribuído DeltaV," emerson.com Quando a AspenTech acoplou a manutenção preditiva Mtell ao controle DMC3 em um craqueador da Costa do Golfo, os intervalos de parada programada se estenderam por quase um ano, liberando USD 25 milhões em tempo de atividade. A política acrescenta impulso: o Conselho de Estado da China quer que metade das grandes fábricas execute sistemas de manufatura inteligente até 2025, tornando a convergência IIoT-Controle Avançado de Processos uma métrica de nível de conselho.

Rigor Regulatório Orientado por Emissões

O aperto dos limites reposiciona o controle avançado de processos de aprimorador de desempenho para essencial de conformidade. A Diretiva de Emissões Industriais europeia de 2024 reduziu os limites de NOx das refinarias em até 40%, forçando o ajuste dinâmico da combustão que somente o controle multivariável pode executar de forma repetível. A regra de metano da Agência de Proteção Ambiental dos EUA agora exige detecção trimestral de vazamentos mais monitoramento em tempo real de válvulas pneumáticas, empurrando os operadores em direção a atuadores de baixa emissão cujos movimentos são registrados e otimizados em bancos de dados de historiadores. A trajetória de carbono duplo da China adiciona benchmarks de intensidade que penalizam as plantas de cimento, aço e petroquímica, a menos que possam comprovar otimização contínua por meio de software de controle avançado de processos certificado.[4]Ministério da Ecologia e Meio Ambiente da China, "Estratégia de Carbono Duplo," mee.gov.cn Os fornecedores incluem a documentação ISO 14001 e IEC 62443 com as licenças para encurtar os ciclos de licenciamento.

Complexidade de Megaprojetos Químicos Especializados e de GNL

Os megaprojetos integram dezenas de unidades com utilidades compartilhadas, de modo que as perturbações se propagam em segundos. A expansão do Campo Norte da QatarEnergy coordenará oito trens de liquefação que compartilham circuitos de refrigerante, uma tarefa que exige otimização em toda a planta, e não circuitos em nível de unidade. Os trens de GNL de médio porte da Venture Global iniciam e param para perseguir cargas spot; o MPC não linear sequencia as oscilações rápidas sem violar os limites de pressão. Gigantes químicos especializados como a BASF operam 200 plantas interligadas; um desequilíbrio de vapor em um reator pode se propagar por todo o local, a menos que o controle regulatório avançado mantenha o balanço geral de massa e energia. Cada projeto reserva 3–5% do custo instalado para automação, criando licitações multimilionárias que recompensam os fornecedores com modelos de domínio profundos e expertise local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Complexidade de Integração | -1.20% | Global, com impacto agudo na América do Sul e na África devido à disponibilidade limitada de capital e à base industrial fragmentada | Curto prazo (≤ 2 anos) |

| Escassez de Expertise em Controle Avançado de Processos e Carga de Manutenção de Modelos | -0.90% | Global, particularmente grave no Oriente Médio e na África, onde os reservatórios de talentos em automação industrial são escassos | Médio prazo (2-4 anos) |

| Exposição à Cibersegurança em Circuitos de Controle Nativos em Nuvem | -0.60% | América do Norte e Europa, onde as regulamentações de infraestrutura crítica exigem redes de tecnologia operacional com isolamento físico | Curto prazo (≤ 2 anos) |

| Degradação de Modelos em Linhas de Fermentação Contínua de Base Biológica | -0.40% | Clusters farmacêuticos e de biorrefinaria da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Complexidade de Integração

A otimização de toda a planta pode custar USD 500.000 para um único controlador ou USD 10 milhões para um conjunto em toda a instalação. A modernização de sistemas de controle mais antigos exige atualizações de historiadores, redes segmentadas e gateways de fieldbus personalizados, estendendo orçamentos e cronogramas. Uma pesquisa recente do setor constatou que 42% dos operadores atrasaram projetos quando o comissionamento ultrapassou os prazos dos fornecedores em mais de 30%, geralmente devido a interações de circuito não planejadas. As plantas sul-americanas construídas com instrumentação pneumática da década de 1980 devem primeiro digitalizar os sinais analógicos, acrescentando meses de trabalho e empurrando o retorno do investimento para além dos limites corporativos. O licenciamento por assinatura alivia o impacto inicial de caixa, mas as taxas anuais acima de USD 100.000 ainda dissuadem empresas cujos balanços exigem retorno em dois anos.

Escassez de Expertise em Controle Avançado de Processos e Carga de Manutenção de Modelos

Os controladores multivariáveis precisam de reajuste a cada 6–12 meses à medida que os catalisadores envelhecem e o fouling altera a transferência de calor. O reservatório global de engenheiros capazes de realizar testes de degrau e atualizar ganhos está diminuindo; muitos especialistas da geração baby boomer se aposentam até 2030, enquanto as matrículas universitárias em engenharia química se contraem. As refinarias do Oriente Médio dependem de expatriados que se revezam a cada dois ou três anos, impedindo o acúmulo de conhecimento profundo do processo. Os fornecedores agora comercializam algoritmos de ajuste automático e hubs de gerenciamento de modelos em nuvem, mas estes acrescentam dependência de ecossistemas proprietários e levantam preocupações de propriedade intelectual quando modelos sensíveis ficam em servidores de terceiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Aumenta

Em 2025, o software representou 51,71% da receita, pois os pacotes de controle preditivo baseado em modelos, os sensores inferenciais e os otimizadores em tempo real formaram o núcleo do valor do mercado de controle avançado de processos. Os serviços, no entanto, devem se expandir a um CAGR de 11,22% até 2031, superando o hardware porque as plantas precisam de reajuste trimestral, sincronização de gêmeos digitais e testes de penetração IEC 62443 para manter os controladores no desempenho máximo. Os modelos de assinatura convertem despesas de capital em despesas operacionais, alinhando-se com as preferências financeiras em setores cíclicos. O pacote SaaS DeltaV da Emerson agrupa licenças, hospedagem e verificações de saúde trimestrais sob uma taxa por controlador, reduzindo o atrito de entrada para produtores de médio porte. O hardware ainda importa onde a latência não permite nenhuma ida e volta à nuvem; os reatores de polímeros e os craqueadores catalíticos mantêm servidores de borda locais para manter tempos de ciclo de circuito abaixo de 100 milissegundos.

As implantações de segunda geração expõem uma lição difícil: modelos negligenciados se deterioram. Duas décadas atrás, quase metade dos controladores instalados saía de serviço em três anos. Hoje, os fornecedores incorporam a manutenção nos contratos, e alguns até garantem o desempenho; se os limites de KPI caírem, os descontos de assinatura entram em vigor. Essa abordagem com foco em serviços não apenas estabiliza a receita, mas também intensifica o bloqueio do cliente, intensificando a concorrência entre os fornecedores que podem mobilizar equipes profundas de especialistas de domínio.

Por Tipo de Produto: O MPC Não Linear Enfrenta Processos Complexos

O controle regulatório avançado representou 38,28% da receita em 2025, mas o MPC não linear deve crescer a um CAGR de 10,84% graças à variabilidade da matéria-prima e à fermentação de biológicos que os modelos lineares não conseguem capturar. O controle preditivo multivariável permanece a espinha dorsal para unidades em estado estacionário, como a destilação de petróleo bruto, onde os ganhos permanecem quase lineares. Os controles inferenciais prosperam onde os analisadores são escassos; uma refinaria do Oriente Médio substituiu seis cromatógrafos por sensores virtuais neurais e economizou USD 400.000 em manutenção anual.

Os fermentadores farmacêuticos contínuos ilustram a mudança. A cinética de crescimento celular varia quase de hora em hora, portanto, os Modelos Híbridos Aspen combinam primeiros princípios e aprendizado de máquina para atualizar os ganhos em tempo real, reduzindo a variação de potência em 18%. Os produtores de polímeros ecoam a necessidade; os alvos de índice de fusão mudam com as mudanças de lote do catalisador, tornando os modelos adaptativos essenciais. Embora os reguladores examinem a inteligência artificial de caixa preta, os fornecedores melhoram a transparência com otimização com restrições de limites e módulos de explicabilidade de modelos, satisfazendo os auditores de sistemas instrumentados de segurança.

Por Modo de Implantação: A Nuvem Avança Apesar das Preocupações com Latência

As instalações locais detinham 62,06% dos projetos de 2025, pois as regulamentações de infraestrutura crítica ainda favorecem redes com isolamento físico. No entanto, as configurações baseadas em nuvem crescerão a um CAGR de 10,96% até 2031 porque as arquiteturas híbridas mantêm os circuitos rápidos em dispositivos de borda enquanto transferem o treinamento de modelos e o benchmarking de frota para data centers de hiperescala. O Honeywell Forge em execução no Microsoft Azure permite que os refinadores comparem a intensidade energética em vários locais em tempo real e, em seguida, baixem matrizes de restrições otimizadas durante a noite. As regras de soberania de dados moderam a adoção no Oriente Médio, mas os produtos químicos norte-americanos já pilotam o controle avançado de processos em nuvem em um em cada cinco projetos greenfield.

A inteligência artificial de borda resolve o impasse de latência. O ABB Edgenius executa o TensorFlow em servidores robustos próximos à sala de controle, mantendo a execução abaixo de 100 milissegundos e sincronizando os pesos com a nuvem diariamente. Os módulos compactos de GNL exploram esse modelo: as estratégias pré-configuradas chegam dos repositórios dos fornecedores, carregam em horas e começam a otimizar antes do primeiro produto. A barreira restante é o risco cibernético; o episódio de ransomware do Colonial Pipeline desencadeou segmentação obrigatória e autenticação multifator, portanto, os fornecedores correm para documentar a conformidade com a IEC 62443.

Por Tipo de Processo: As Bateladas Crescem à Medida que o Setor Farmacêutico Migra para o Contínuo

Os processos contínuos entregaram 68,48% da receita do mercado de controle avançado de processos em 2025, pois o refino e a petroquímica extraíram 2–5% a mais de rendimento do controle preditivo baseado em modelos. As operações em batelada, principalmente em farmacêuticos e químicos especializados, se expandirão a um CAGR de 11,22% porque os reguladores agora incentivam os testes de liberação em tempo real e os biorreatores de uso único que precisam de receitas adaptativas. O Siemens SIMATIC Batch usa modelos com ganho programado que ajustam os pesos de controle durante cada fase, reduzindo o material fora de especificação em 12% nas plantas de química fina. A linha entre batelada e contínuo se confunde nos biológicos modernos, onde os reatores de perfusão funcionam por semanas, mas ainda requerem purgas periódicas de biomassa que o MPC tradicional em estado estacionário não consegue acomodar sozinho.

Os processadores de alimentos aderem à tendência sob a Lei de Modernização da Segurança Alimentar. Os sensores inferenciais preveem a carga microbiana a partir do pH e do oxigênio dissolvido, permitindo que os pasteurizadores ajustem a carga em tempo real e preservem o sabor. Nos produtos químicos de base biológica, os fermentadores pseudo-estacionários funcionam continuamente, mas enfrentam oscilações no açúcar de alimentação, portanto, o controle híbrido que combina a lógica de receita em batelada com o MPC contínuo surge como a melhor solução.

Por Setor do Usuário Final: O Setor Farmacêutico Acelera com a Manufatura Contínua

Petróleo e gás gastou 31,45% do total em 2025, aproveitando o controle avançado de processos para maximizar produtos leves valiosos, ajustar misturas de petróleo bruto e reduzir a energia das redes de vapor. O setor farmacêutico supera todos os outros verticais com um CAGR de 11,47% até 2031. As linhas de compressão direta contínua de comprimidos mantêm a concentração de ingrediente farmacêutico ativo dentro de ±2% ajustando as taxas de alimentação com base na espectroscopia Raman, uma precisão inatingível nos conjuntos de batelada legados. Os reguladores concedem revisão acelerada para instalações que comprovam garantia de qualidade em tempo real, tornando o controle avançado de processos de opcional a obrigatório.

Os produtos químicos e petroquímicos dependem do controle multivariável para domar os reatores de polímeros, onde temperatura, pressão e carga de catalisador interagem em segundos. As empresas de energia e energia elétrica usam o controle avançado de processos em turbinas de ciclo combinado para equilibrar a extração de vapor e as divisões do combustor, extraindo megawatts extras quando as energias renováveis deprimem os preços no atacado. Cimento, metais, celulose e papel aplicam controladores principalmente para energia e emissões, mas mesmo pequenas economias em fornos ou digestores de mil toneladas por dia significam milhões em redução de custos anuais.

Análise Geográfica

A Ásia-Pacífico deteve 34,53% da receita de 2025 e avançará a um CAGR de 11,81% até 2031, o ritmo mais rápido do mundo. A China apoia as modernizações de fábricas inteligentes com subsídios que reembolsam até 20% dos gastos com automação, levando os complexos de carvão para produtos químicos na Mongólia Interior e os polos de refinaria-petroquímica em Zhejiang a instalar MPC em toda a planta. O esquema de Incentivo Vinculado à Produção da Índia reembolsa a automação farmacêutica greenfield, com doze plantas comissionando controladores hospedados em nuvem somente em 2025. A política Sociedade 5.0 do Japão direciona as linhas de alimentos e química fina envelhecidas para suporte intuitivo ao operador, enquanto os clusters petroquímicos sul-coreanos modernizam os sistemas de controle da década de 1990 para atender aos mandatos de redução de 35% dos gases de efeito estufa até 2030.

A América do Norte e a Europa crescem mais próximas da taxa geral do mercado, mas lideram nas implantações avançadas. Quinze craqueadores de etileno adicionados desde 2020 na Costa do Golfo dos EUA incluem todos os conjuntos de otimização que equilibram a carga do forno, o resfriamento de têmpera e a separação para maximizar os rendimentos de olefinas. Os limites de emissões mais rígidos da Europa empurram as fábricas de cimento e aço a integrar o monitoramento contínuo com o controle de combustão, uma combinação adequada para algoritmos multivariáveis. Os complexos químicos alemães que enfrentam o triplo do custo do gás dos EUA dependem do MPC de balanceamento de rede de vapor para atingir retornos em um ano.

O Oriente Médio e a África, a América do Sul e as nações asiáticas emergentes exibem adoção mista. O programa de gás Jafurah da Arábia Saudita instala inteligência artificial de borda em módulos remotos para que os tecnólogos em Dhahran supervisionem poços a centenas de quilômetros de distância. Os campos offshore do Brasil usam a otimização multifásica submarina para aumentar a produção quando a Ásia-Pacífico de superfície aperta. As plantas de carvão para líquidos da África do Sul adotam o controle regulatório de reatores Fischer-Tropsch para reduzir a intensidade de CO₂ sob um imposto de carbono de ZAR 190 (USD 10) por tonelada. As barreiras persistem; a escassez de talentos locais, os orçamentos de capital enxutos e o suporte irregular dos fornecedores frequentemente limitam os projetos a pilotos de unidade única, em vez de implantações em toda a instalação.

Panorama regulatório

A regulamentação que impacta o controle avançado de processos (CAP) está sendo cada vez mais moldada por obrigações de cibersegurança para automação industrial conectada e por expectativas de sistemas de qualidade em manufaturas regulamentadas, especialmente farmacêuticas. A Diretiva NIS2 da UE impulsiona os operadores a demonstrar gestão de riscos de OT, com a conformidade geralmente mapeada em relação aos controles da IEC 62443, enquanto a Lei de Resiliência Cibernética da UE introduz obrigações de relato de vulnerabilidades do lado do produto a partir de 11 de setembro de 2026, seguidas por requisitos mais amplos de cibersegurança a partir de 11 de dezembro de 2027. Nas indústrias de processo regulamentadas, normas e sinais de política aguçam as expectativas por estratégias de controle validadas e prontas para auditoria, em vez de ajustes ad hoc. A norma ASTM E3424-25, publicada em 1º de maio de 2025, fornece orientações para considerações de desenvolvimento e validação do CAP na manufatura farmacêutica comercial, apoiando abordagens que vinculam modelos de controle, integridade de dados e gestão de mudanças sob as BPF. Mudanças de política também influenciam os cronogramas de projetos: a Comissão Europeia propôs uma Lei de Aceleração Industrial em março de 2026 para simplificar o licenciamento de projetos industriais de emissões líquidas zero por meio de pontos de acesso únicos e procedimentos digitalizados, enquanto nos Estados Unidos uma Proclamação Presidencial de julho de 2026 concedeu uma extensão de 2 anos no prazo de conformidade para determinadas fontes estacionárias sob a Regra HON da EPA, afetando a forma como alguns operadores químicos sequenciam iniciativas de conformidade e modernização.

Cenário Competitivo

O mercado de controle avançado de processos é moderadamente consolidado; os cinco principais fornecedores respondem por aproximadamente 60% da receita global. ABB, Emerson, Honeywell, Siemens e Yokogawa aproveitam seus parques de controle distribuído para vender módulos de otimização agrupados com serviços plurianuais. A aquisição de USD 11 bilhões da AspenTech pela Emerson em 2022 uniu simulação, desempenho de ativos e controle em tempo real em uma única pilha, ecoando a compra da Plex Systems pela Rockwell em 2023, que alinhou o sistema de execução de manufatura com a otimização de bateladas. Cada titular agora compete na facilidade de uso da nuvem e na latência da inteligência artificial de borda, em vez da matemática central do MPC, que se tornou uma commodity.

Disruptores como a Imubit e a C3 AI treinam controladores neurais diretamente em dados de historiadores, contornando a rotina de teste de degrau que dura meses. A instalação da Imubit na refinaria de San Roque, na Espanha, afirma um aumento de margem de 2–5% em semanas, desafiando o modelo intensivo em consultoria dos fornecedores tradicionais. A certificação de cibersegurança surge como um novo fosso; as auditorias IEC 62443 consomem expertise e orçamento escassos, dando vantagem aos conglomerados globais. As preferências regionais também moldam o campo. Os produtores chineses compram de fornecedores domésticos como a SUPCON devido a políticas de aquisição e preocupações de soberania, enquanto os operadores multinacionais de GNL exigem suporte global 24/7 que apenas as maiores empresas podem oferecer.

Líderes do Setor de Controle Avançado de Processos

ABB Ltd.

Aspen Technology Inc.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco para fornecedores de CAP está na interseção entre a adoção de IA industrial e as lacunas práticas de prontidão que as plantas relatam em redes, segurança e modelos operacionais de TI/OT. A Cisco informou em março de 2026 que 61% das organizações usam IA em operações industriais em produção, enquanto apenas 20% descrevem as implantações como maduras, uma lacuna que se alinha à demanda por ofertas empacotadas e com suporte de CAP, além de dados, cibersegurança e governança de modelos, em vez de software isolado. Grandes projetos greenfield e de expansão em GNL e petroquímica ancoram escopos de controle, segurança e otimização de alto valor, ampliando a base para camadas de CAP sobre sistemas integrados de controle e segurança. Em 2026, a ABB expandiu seu escopo de automação e elétrica para os Trens 4 e 5 do Rio Grande LNG no Texas, e a Yokogawa garantiu o papel de Contratante Principal de Automação para o projeto de USD 13 bilhões do Commonwealth LNG na Louisiana (9,5 mtpa), sinalizando demanda por integração em toda a planta, onde os módulos de CAP e otimização normalmente são incluídos no comissionamento e no suporte de ciclo de vida. Em petroquímica e refino de mercados emergentes, a Honeywell concordou em abril de 2026 em fornecer tecnologias de processo e catalisadores para a expansão da Dangote Petroleum Refinery and Petrochemicals (incluindo novas metas de produção de propileno e alquilbenzeno linear), enquanto a Schneider Electric fez parceria com a Petrobras em sistemas de automação e elétrica para a retomada do Trem 2 da refinaria Abreu e Lima, destacando oportunidades vinculadas à modernização, desbloqueio de capacidade e programas de eficiência energética em ativos brownfield.

Desenvolvimentos recentes do setor

- Junho de 2026: A Honeywell anunciou o lançamento global do Experion Cognition, uma plataforma habilitada por IA voltada para operações de sala de controle mais autônomas, e apresentou uma implantação na instalação de Ruwais para a Borouge International. O lançamento estende a pilha de software de controle da Honeywell em direção à tomada de decisões assistida por IA e à redução da carga de trabalho dos operadores, alinhando o CAP às restrições de força de trabalho e a casos de uso de otimização de maior frequência.

- Novembro de 2025: A ADNOC anunciou acordos-quadro totalizando AED 2,6 bilhões com grandes fornecedores de automação, incluindo ABB, Emerson, Schneider Electric, Honeywell e Yokogawa, para sistemas integrados de controle, segurança e automação a serem fabricados nos Emirados Árabes Unidos.

- Abril de 2024: A Emerson implantou o DeltaV PredictPro na unidade da Covestro em Barcelona para otimizar a produção de poliéster como parte do programa de emissões líquidas zero até 2035 da Covestro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange os gastos com controle avançado de processos usado para estabilizar, prever e otimizar processos industriais em plantas contínuas e em lote. Inclui software de CAP, o hardware de suporte diretamente vinculado à camada de CAP, e serviços relacionados, como implementação e suporte contínuo.

Exclusões de escopo: PLC autônomo, SCADA e funções básicas de controle DCS ou apenas PID sem lógica de CAP incorporada são excluídos.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Produto

- Controle Regulatório Avançado (CRA)

- Controle Preditivo Baseado em Modelos (MPC)

- MPC Não Linear

- Controle Preditivo Multivariável

- Controles Inferenciais e Outros

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Tipo de Processo

- Processos Contínuos

- Processos em Batelada

- Por Setor do Usuário Final

- Petróleo e Gás

- Químicos e Petroquímicos

- Farmacêutico

- Alimentos e Bebidas

- Energia e Energia Elétrica

- Cimento

- Processamento de Metais

- Celulose e Papel

- Restante do Setor do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção do panorama de demanda por setor e região, alinhando-o em seguida ao que as soluções de CAP são implantadas para fazer nas plantas. Fazemos referência a fontes públicas como a US Energy Information Administration, a International Energy Agency, o USGS para indicadores de metais e mineração, associações comerciais de refino e químicos, e o Banco Mundial para sinais de produção industrial e investimento.

Para manter as premissas fundamentadas, também utilizamos relatórios anuais, apresentações a investidores, documentação de produtos e cobertura de imprensa respeitada para mapear como o CAP é empacotado na prática (licenças, assinaturas, upgrades e manutenção). Em alguns casos, assinaturas pagas de dados financeiros de empresas, bancos de dados de patentes, e notícias e finanças são usadas para acompanhar a ênfase de produtos e as principais atividades contratuais que podem alterar a demanda de curto prazo. Esta lista de fontes documentais é apenas ilustrativa, e outras referências públicas também foram usadas para coletar dados, validar direções e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

Conversas primárias foram usadas para verificar o que está sendo contabilizado como CAP em ciclos de compra reais, e quanto do gasto está em software versus serviços atrelados e tempo de integração. Conversamos com fornecedores de soluções, integradores de sistemas, equipes de engenharia de plantas e especialistas em controle de processos em APAC, EMEA e Américas para testar os fatores de adoção, a movimentação de preços e o momento dos projetos de modernização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Players menores: 16% | Gerentes: 58% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando uma sequência de modelo top-down e bottom-up. Os níveis de atividade da indústria de processo e a intensidade de automação são traduzidos em um pool de demanda endereçável de CAP, depois convertidos em gastos usando premissas de adoção e precificação. Para manter os resultados práticos, corroboramos os resultados com aproximações bottom-up seletivas, como amostragem de preços de licenças e serviços, verificações de canal com integradores, e uma consolidação de sinais de receita visíveis de ofertas focadas em CAP. Onde surgem lacunas, os totais são ajustados.

As principais entradas do modelo incluem adições de capacidade em refino e químicos, tendências de utilização e throughput de plantas, a taxa de modernização de sistemas de controle, a penetração de CAP em atualizações brownfield, a combinação típica de software e serviços, e o ritmo das mudanças de assinatura versus licenciamento perpétuo. Quando os dados estão incompletos para um país ou uso final específico, preenchemos as lacunas usando indicadores proxy, como crescimento da produção industrial e sinais de pipeline de projetos, e então validamos o gasto implícito por local por meio de feedback primário.

A previsão utiliza análise de cenários, já que os ciclos de capex e o momento de retrofit podem variar de ano para ano. As curvas de adoção e a progressão do preço médio de venda (ASP) são definidas usando consenso de especialistas e verificadas em relação a indicadores macro, para que a perspectiva se alinhe com um comportamento realista de investimento em plantas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, começando pela reconciliação do modelo com sinais independentes, como tendências de investimento na indústria de processo e direção dos gastos em automação. Se uma região apresentar um salto ou queda inusual, os fatores são retestados, as premissas são revisadas, e ligações de acompanhamento são acionadas para confirmar se a mudança é real ou um artefato de modelagem.

Antes da publicação, o trabalho é revisado em etapas para que definições, tratamento de moeda e alinhamento de anos permaneçam consistentes entre tabelas e narrativas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera as expectativas de demanda. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Análise do Setor de Mercado Global de Controle Avançado de Processos da Mordor Intelligence, Tamanho de Mercado Comparado com Outras Estimativas Publicadas

Os números publicados do mercado de CAP frequentemente não coincidem porque as camadas de produtos e os tipos de receita incluídos variam, e o ano usado para conversão de moeda e tratamento de inflação pode alterar o total. Diferenças na forma como serviços, upgrades e manutenção são tratados também podem mover a estimativa para cima ou para baixo, especialmente quando projetos multianuais estão envolvidos.

Algumas cifras publicadas são mais abrangentes ao misturar camadas básicas de controle ou software de automação adjacente no total de CAP. Para a Mordor Intelligence, a contagem é limitada à lógica de CAP avançada, baseada em modelo ou inferencial, e ao software relacionado, além do hardware de suporte vinculado à camada de CAP. Também inclui serviços associados, como implementação, upgrades e manutenção, o que mantém o gasto alinhado às implantações reais de CAP.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,41 bilhões de USD (2026) | |

| Editora do Setor A | 2,05 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e o escopo enfatiza software e serviços por tipo. Isso pode subestimar o hardware vinculado ao CAP e a expansão de assinaturas em períodos posteriores. |

| Editora do Setor B | 2,73 bilhões de USD (2025) | Ancora o mercado em um ano-base diferente e aplica uma divisão de componentes que pode alterar o que é rotulado como CAP. Há clareza limitada sobre como upgrades, manutenção e implantações multissite são normalizados entre regiões. |

A dispersão nos valores é explicada principalmente pelo momento e por quais camadas de produto são contabilizadas em torno da função de CAP, não por uma única premissa de precificação. Quando as regras de escopo são escritas com clareza e verificadas em relação a sinais de atividade da planta, o tamanho do mercado se torna mais fácil de rastrear e reproduzir de um ciclo de atualização para o próximo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de controle avançado de processos?

O tamanho do mercado de controle avançado de processos é de USD 3,41 bilhões em 2026 e está definido para crescer de forma constante até USD 5,58 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços que abrangem comissionamento, reajuste e cibersegurança devem se expandir a um CAGR de 11,22% até 2031, à medida que as plantas priorizam a otimização contínua.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os subsídios públicos para modernizações de fábricas inteligentes na China e os esquemas de incentivo na Índia impulsionam a Ásia-Pacífico a um CAGR de 11,81%, a maior taxa regional.

Como as implantações em nuvem estão abordando as preocupações com latência?

As arquiteturas híbridas mantêm os circuitos abaixo de um segundo em servidores de borda locais enquanto transferem o treinamento de modelos e a análise para a nuvem, entregando desempenho sem sacrificar a segurança.

Quais setores adicionarão mais novos projetos de controle avançado de processos?

As instalações farmacêuticas que migram para a manufatura contínua mostram a adoção mais rápida, seguidas por produtos químicos especializados e plantas modulares de GNL que exigem otimização ágil.

Página atualizada pela última vez em: