Tamanho e Participação do Mercado de Controle de Fluxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

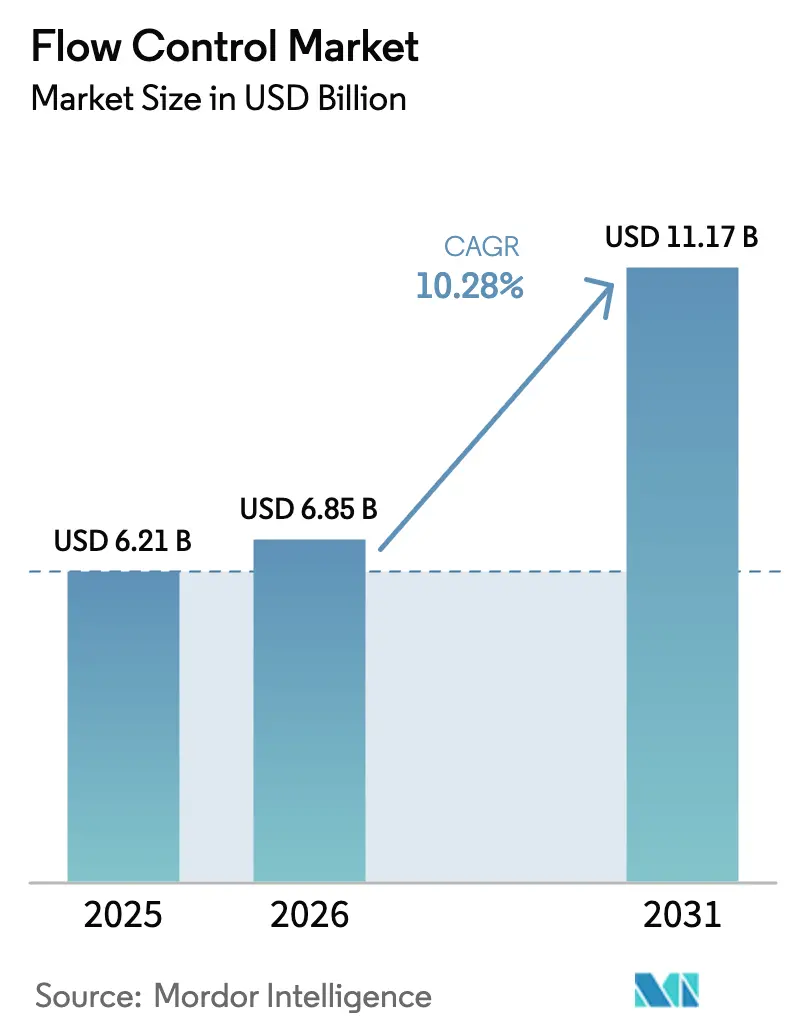

| Tamanho do Mercado (2026) | 6.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Fluxo pela Mordor Intelligence

O tamanho do mercado de Controle de Fluxo deverá crescer de USD 6,21 bilhões em 2025 para USD 6,85 bilhões em 2026 e está previsto para atingir USD 11,17 bilhões até 2031 a um CAGR de 10,28% no período 2026-2031. Essa expansão contínua reflete investimentos simultâneos em digitalização industrial, renovação de infraestrutura e supervisão ambiental mais rigorosa, que estão remodelando as arquiteturas de controle de processos. Os gastos corporativos concentram-se em dispositivos inteligentes que suportam manutenção preditiva enquanto garantem o tempo de atividade. Os usuários finais estão cada vez mais favorecendo fornecedores que combinam expertise mecânica com análises seguras e prontas para a nuvem. A Ásia-Pacífico mantém a maior atração regional, impulsionada pela iniciativa de automação da China, pelos esquemas de Incentivo Vinculado à Produção da Índia e pela constante construção de terminais de GNL no Sudeste Asiático.[1]Economic Times, "Esquema PLI para Manufatura de Eletrônicos Recebe Extensão até 2025-26," economictimes.indiatimes.com Em paralelo, o endurecimento das normas de emissão da UE e dos EUA acelera a substituição de válvulas legadas por designs certificados de baixo vazamento, mesmo enquanto a escassez de ligas especiais e as ameaças de cibersegurança introduzem volatilidade de custos e riscos.

Principais Conclusões do Relatório

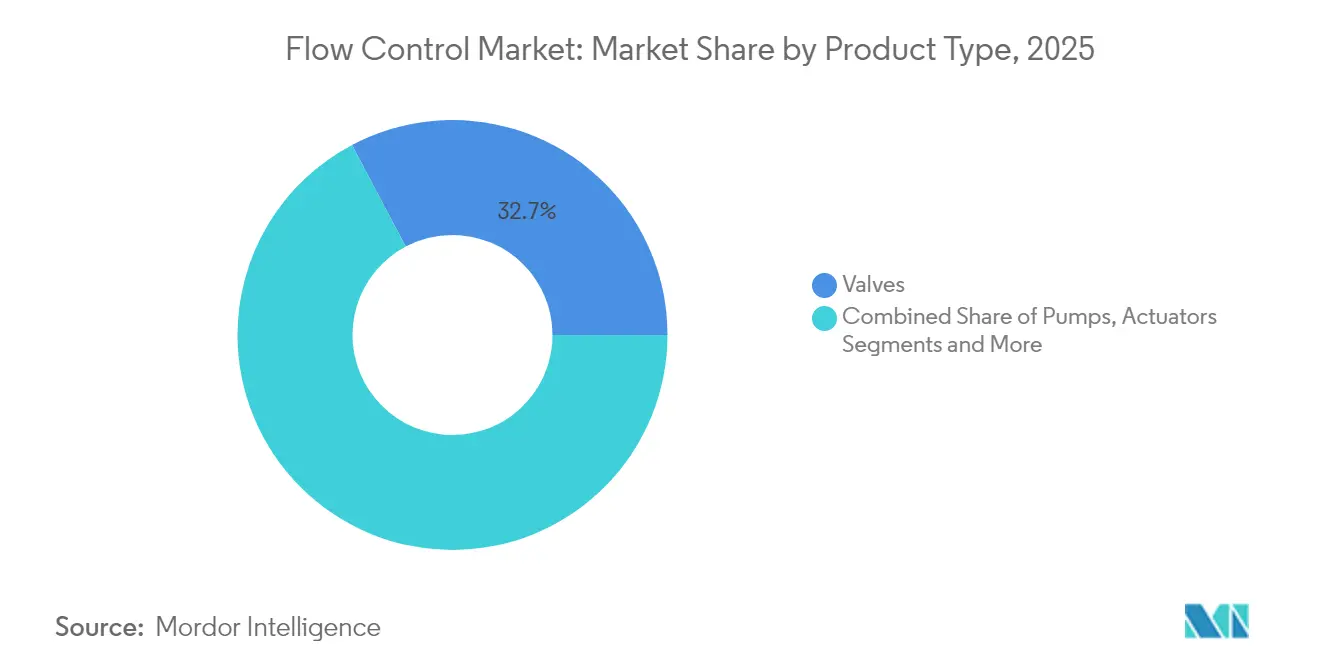

- Por tipo de produto, as válvulas lideraram com 32,74% de participação de receita do mercado de equipamentos de controle de fluxo em 2025 e estão projetadas para se expandir a um CAGR de 13,16% até 2031.

- Por indústria do usuário final, petróleo e gás deteve 28,12% da participação do mercado de equipamentos de controle de fluxo em 2025, enquanto produtos farmacêuticos e biotecnologia registraram o maior CAGR projetado de 11,3% até 2031.

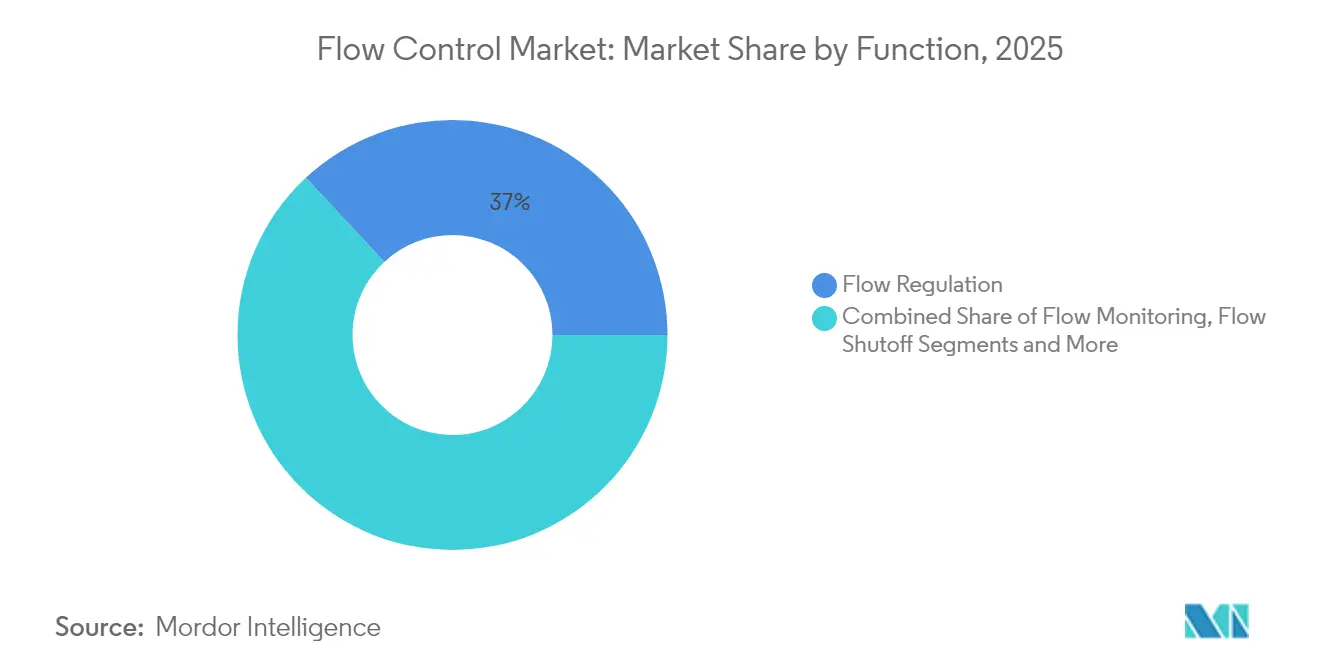

- Por função, a regulação de fluxo respondeu por 36,95% do tamanho do mercado de equipamentos de controle de fluxo em 2025, e o monitoramento de fluxo está avançando a um CAGR de 12,55% até 2031.

- Por tecnologia, os sistemas elétricos comandaram 31,12% do tamanho do mercado de equipamentos de controle de fluxo em 2025, e as soluções inteligentes/digitais estão prontas para crescer a um CAGR de 13,07% até 2031.

- Por região, a Ásia-Pacífico capturou 41,55% da participação do mercado de equipamentos de controle de fluxo em 2025; a mesma região está projetada para registrar um CAGR de 9,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controle de Fluxo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização da infraestrutura legada de controle de fluxo | +2.8% | América do Norte, Europa, implantações globais | Médio prazo (2-4 anos) |

| Aumento nos investimentos em terminais de GNL em economias emergentes | +2.1% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção rápida de plantas químicas modulares | +1.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade impulsionando sistemas de reutilização de água | +1.9% | Global, liderança da Europa | Longo prazo (≥ 4 anos) |

| Endurecimento das regulamentações de emissões fugitivas | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Controle de fluxo de microprecisão para terapias celulares e gênicas | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização da Infraestrutura Legada de Controle de Fluxo

Os fabricantes estão substituindo circuitos pneumáticos ou hidráulicos por conjuntos elétricos ricos em sensores que se integram perfeitamente aos sistemas SCADA das plantas. A telemetria em tempo real, combinada com IA, reduz o tempo de inatividade não programado em até 30% e garante tolerâncias de processo mais rigorosas, especialmente em processos químicos e petroquímicos onde os rendimentos de grau dependem da precisão do fluxo.[2]ABB, "Produtos de Medição de Fluxo," new.abb.com O modelo de retrofit atrai plantas maduras porque reduz o investimento de capital em comparação com a substituição completa, enquanto os painéis de controle em nuvem oferecem aos executivos visibilidade imediata sobre as métricas de energia e manutenção.

Aumento nos Investimentos em Terminais de GNL em Economias Emergentes

Vietnã, Índia e Indonésia estão adicionando terminais greenfield que requerem válvulas criogênicas, atuadores e medidores de fluxo capazes de operar a temperaturas de ≥ –160 °C. O Vietnã sozinho planeja cinco novas instalações no valor de USD 12 bilhões até 2030. Cada terminal integra circuitos de desligamento digital redundantes para atender aos níveis de integridade de segurança, abrindo nichos premium para fornecedores que podem certificar tanto a metalurgia de temperatura extrema quanto a eletrônica SIL-3.

Adoção Rápida de Plantas Químicas Modulares

Os ciclos curtos de produtos na indústria de químicos especiais impulsionaram a adoção de reatores montados em módulos deslizantes. Esses módulos dependem de pontos de conexão padronizados, permitindo que os fornecedores de equipamentos de controle de fluxo entreguem pacotes pré-projetados e prontos para instalação que comprimem os cronogramas de construção no local em 30% e reduzem o risco de mão de obra. O design padronizado permite que os OEMs aproveitem números de peças comuns e estoque preditivo de sobressalentes.

Mandatos de Sustentabilidade Impulsionando Sistemas de Reutilização de Água

A atualizada Diretiva de Tratamento de Águas Residuais Urbanas da UE exige uma taxa de reutilização de 90% até 2030, levando concessionárias e parques industriais a implantar medidores de fluxo magnético de alta precisão e bombas de velocidade variável para redes de circuito fechado. Estratégias avançadas de controle equilibram a eficiência de remoção de nutrientes em relação ao uso de energia, um cálculo possível apenas com telemetria de fluxo contínua em cada etapa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos para ligas especiais | −1.8% | Setores globais de alto desempenho | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em dispositivos habilitados para IIoT | −1.3% | Global, infraestrutura crítica | Médio prazo (2-4 anos) |

| Cortes nas despesas de capital no petróleo upstream | −1.1% | Petróleo e gás global | Curto prazo (≤ 2 anos) |

| Serviço pós-venda fragmentado em regiões em desenvolvimento | −0.9% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Ligas Especiais

Oscilações de preços superiores a 40% em superligas à base de níquel resultaram em prazos de entrega estendidos de mais de 40 semanas para corpos de válvulas de serviço severo.[3]London Metal Exchange, "Dados do Mercado de Aço Inoxidável," lme.com As equipes de engenharia não podem substituir metais facilmente sem requalificação, e os compradores frequentemente recorrem ao fornecimento duplo ou à manutenção de estoques reguladores, o que pode aumentar o capital de giro.

Vulnerabilidades de Cibersegurança em Dispositivos Habilitados para IIoT

Os avisos sobre sistemas de controle industrial aumentaram 34% em 2024, e dispositivos de fluxo com pilhas de código aberto foram frequentemente listados em listas de exploração. Os fornecedores agora incorporam raízes de confiança em hardware e fazem parceria com ciclos de vida de desenvolvimento seguro certificados, mas a conformidade adiciona custos e estende os prazos de validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Inteligentes Superam o Hardware Tradicional

As válvulas tradicionais detinham uma participação de mercado de 32,74% do mercado de equipamentos de controle de fluxo em 2025 e estão avançando a um CAGR de 13,16%. As bombas e os atuadores permanecem essenciais para o movimento de fluidos em volume; no entanto, seu crescimento fica atrás do segmento de válvulas inteligentes, pois algoritmos preditivos comprovaram reduzir os gastos com manutenção. Os medidores de fluxo se beneficiam da demanda impulsionada pela conformidade por relatórios precisos de descarga. Coletivamente, os conjuntos inteligentes atualizados estão expandindo a base instalada para plataformas de diagnóstico, suportando receitas de pós-venda que agora representam mais de 20% dos totais dos fornecedores.

A onda de retrofit favorece soluções híbridas, onde posicionadores digitais são fixados em corpos legados, criando caminhos econômicos para análises sem interromper a produção. Os fornecedores com plataformas de eletrônica modular oferecem protocolos de sinal personalizados, incluindo HART, Modbus e OPC UA, que suportam arquiteturas de múltiplos fornecedores em plantas de campo marrom. Os fornecedores também pré-carregam curvas de calibração que atendem aos padrões de rastreabilidade ISO 5167, acelerando assim as auditorias regulatórias.

Por Indústria do Usuário Final: A Demanda das Ciências da Vida Acelera

As empresas de petróleo e gás mantiveram uma participação de mercado de 28,12% em equipamentos de controle de fluxo em 2025, impulsionada pela expansão do GNL e pelas iniciativas de redução de vazamento de metano. No entanto, produtos farmacêuticos e biotecnologia lideram o crescimento com um CAGR de 11,3% à medida que as linhas de terapia celular e gênica proliferam. As concessionárias de água e águas residuais ficam logo atrás, catalisadas por projetos de economia circular. Os geradores de energia retrofitam circuitos de fluxo para gerenciar entradas renováveis variáveis enquanto mantêm a inércia da rede, o que impulsiona a demanda por válvulas de controle de resposta rápida. As empresas químicas estão se movendo para plantas piloto modulares que requerem módulos deslizantes de fluxo reconfiguráveis, e os processadores higiênicos de alimentos e bebidas estão comprando válvulas de diafragma sanitárias compatíveis com ciclos automatizados de limpeza no local.

O boom das ciências da vida depende de documentação validada; fornecedores que agrupam registros eletrônicos com cada módulo deslizante reduzem o esforço de qualificação do cliente. Enquanto isso, as empresas convencionais de energia concentram seus gastos em unidades críticas de segurança que fornecem reduções quantificáveis de vazamentos, vinculando as escolhas de equipamentos às estratégias de crédito de emissões.

Por Função: O Monitoramento Supera a Regulação Pura

A regulação de fluxo respondeu por 36,95% do tamanho do mercado de equipamentos de controle de fluxo em 2025. O monitoramento, no entanto, avança a um CAGR de 12,55% porque a gestão centrada em dados desbloqueia economias de energia incrementais e permite a detecção rápida de anomalias. As funções de desligamento crescem em conjunto com mandatos mais rigorosos de segurança de processos, e os dispositivos de desvio suportam linhas de produção de múltiplos produtos que buscam mudanças ágeis.

O monitoramento em tempo real não é mais opcional sob as licenças ambientais mais rígidas. Os fluxos de dados contínuos alimentam bancos de dados históricos e modelos preditivos que podem prever a degradação de vedações com semanas de antecedência. As plantas que exploram esses insights relatam uma redução de 20% nas chamadas de emergência.

Por Tecnologia: As Plataformas Elétricas Dominam Enquanto as Camadas Digitais Escalam

A atuação elétrica respondeu por 31,12% da receita de 2025, graças à sua precisão e facilidade de fiação. As sobreposições inteligentes/digitais estão projetadas para crescer a um CAGR de 13,07% até 2031 à medida que os OEMs lançam placas prontas para uso sem fio e painéis de controle baseados em nuvem. A pneumática permanece prevalente em zonas sujeitas a explosões, embora os custos de compressão de ar e as metas de descarbonização limitem sua adoção. A hidráulica atende a nichos de alto empuxo, mas sofre desvantagens de peso e manutenção. Os gateways de borda agora ficam acima das carcaças de válvulas ou bombas, permitindo a transferência de dados MQTT criptografados para nuvens de plantas em minutos após a instalação.

Análise Geográfica

A participação de 41,55% da Ásia-Pacífico ilustra um volume de projetos incomparável, variando de plantas de semicondutores chinesas a parques de biofabricação indianos. Os incentivos governamentais, os baixos custos de mão de obra e a rápida obtenção de licenças comprimem os ciclos de vida dos ativos. Os programas de retrofit digital ficam atrás das construções greenfield, mas estão ganhando tração à medida que as multinacionais exigem padrões comuns de tecnologia operacional em todas as regiões.

Os compradores norte-americanos alocam orçamentos para atualizações ciberseguras em nós instrumentados de segurança, incentivados por diretrizes federais de infraestrutura crítica. A expansão das exportações de GNL dos EUA também sustenta a demanda por válvulas criogênicas. Os usuários finais europeus destinam investimentos de capital para equipamentos de detecção e reparação de vazamentos para atender às revisões da Diretiva de Emissões Industriais, e as concessionárias municipais iniciaram atualizações plurianuais para atingir as metas de reutilização de água de 2030.

Os membros do Conselho de Cooperação do Golfo estão integrando redes inteligentes de resfriamento distrital baseadas em IIoT que funcionam com água gelada em circuito fechado, impulsionando as vendas de válvulas borboleta resistentes à corrosão. A produção mineradora sul-americana impulsiona o consumo de válvulas para serviço com lama, mas a volatilidade macroeconômica dificulta os ciclos de capital. As instalações de tratamento de água africanas estão em seus estágios iniciais; os bancos de desenvolvimento estipulam que o hardware inclua diagnósticos remotos para minimizar as visitas ao local.

Cenário Competitivo

O mercado de controle de fluxo permanece moderadamente fragmentado. No entanto, centenas de especialistas regionais competem em ligas de nicho, módulos deslizantes higiênicos ou contratos de serviço. O impulso de fusões e aquisições favorece lacunas de capacidade digital; a aquisição da AspenTech pela Emerson por USD 11 bilhões em 2024 fundiu hardware de sensoriamento com suítes de otimização alimentadas por IA.[4]Reuters, "Emerson Conclui Aquisição da AspenTech," reuters.com A Siemens investiu USD 2,1 bilhões para expandir as capacidades de fabricação de instrumentos inteligentes na Alemanha e na China, garantindo capacidade próxima aos mercados finais enquanto introduz linhas de produção neutras em carbono.

A Flowserve garantiu um contrato de GNL de USD 850 milhões para múltiplos terminais no Vietnã, sua maior conquista na região da Ásia-Pacífico, aproveitando seu comprovado desempenho criogênico e centros de serviço locais. O lançamento do SCADA Experion HS da Honeywell incorpora firmware de inicialização segura e detecção de intrusão baseada em anomalias, sublinhando a centralidade da cibersegurança. Empresas emergentes somente de software monetizam dados de válvulas por meio de painéis de controle por assinatura, atraindo proprietários de ativos interessados em migrar despesas de capital para despesas operacionais, enquanto os OEMs tradicionais contra-atacam agrupando análises de vida útil nos preços de lista do hardware.

Os depósitos de patentes ressaltam a pressão de inovação: mais de 200 submissões de válvulas inteligentes foram registradas no USPTO durante 2024, cobrindo coleta de energia sem fio, acabamento de autocalibragem e diagnósticos de IA de borda. Os fornecedores que podem certificar tanto a segurança de processos quanto a segurança de dados estão melhor posicionados para comandar margens premium.

Líderes do Setor de Controle de Fluxo

Emerson Electric Company

Flowserve Corporation

Siemens AG

Honeywell International Inc.

Alfa Laval AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Emerson concluiu a aquisição da AspenTech por USD 11 bilhões, fortalecendo sua oferta híbrida de hardware e software e posicionando a empresa como fornecedor de fonte única para plataformas de manutenção preditiva e otimização autônoma.

- Dezembro de 2024: A Siemens anunciou uma expansão de capacidade de USD 2,1 bilhões na Alemanha e na China, com foco em válvulas e medidores de fluxo habilitados para IIoT, projetados para atender à demanda dos programas de digitalização química e farmacêutica.

- Novembro de 2024: A Flowserve ganhou um contrato de fornecimento de USD 850 milhões para três terminais de GNL vietnamitas, garantindo acordos de serviços plurianuais que sustentam a visibilidade da receita pós-venda.

- Outubro de 2024: A Honeywell lançou o SCADA Experion HS com módulos integrados de cibersegurança, abordando vetores de ameaças IIoT crescentes enquanto mantém os clientes em seu ecossistema de software.

Escopo do Relatório Global do Mercado de Controle de Fluxo

O controle de fluxo faz parte do setor industrial mais abrangente, que consiste em empresas que fornecem produtos ou serviços relacionados ao gerenciamento e controle de líquidos e gases. Esses produtos compreendem bombas, válvulas, medidores e outros equipamentos relacionados. O Mercado Global de Controle de Fluxo é Segmentado por Tipo de Equipamento (Bombas, Válvulas, Medidores e outros), Por Aplicação (Petróleo e Gás, Energia, Marítimo, Mineração, Eletrônicos) e Geografia.

| Válvulas |

| Bombas |

| Atuadores |

| Medidores de Fluxo |

| Petróleo e Gás |

| Água e Águas Residuais |

| Geração de Energia |

| Químico e Petroquímico |

| Produtos Farmacêuticos e Biotecnologia |

| Alimentos e Bebidas |

| Monitoramento de Fluxo |

| Regulação de Fluxo |

| Desligamento de Fluxo |

| Desvio de Fluxo |

| Pneumático |

| Hidráulico |

| Elétrico |

| Inteligente/Digital |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Válvulas | ||

| Bombas | |||

| Atuadores | |||

| Medidores de Fluxo | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Água e Águas Residuais | |||

| Geração de Energia | |||

| Químico e Petroquímico | |||

| Produtos Farmacêuticos e Biotecnologia | |||

| Alimentos e Bebidas | |||

| Por Função | Monitoramento de Fluxo | ||

| Regulação de Fluxo | |||

| Desligamento de Fluxo | |||

| Desvio de Fluxo | |||

| Por Tecnologia | Pneumático | ||

| Hidráulico | |||

| Elétrico | |||

| Inteligente/Digital | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Singapura | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual região detém a maior participação da demanda global?

A Ásia-Pacífico capturou 41,55% dos gastos de 2025, impulsionada pela expansão industrial de alta intensidade em automação.

Qual segmento de produto está previsto para crescer mais rapidamente?

As válvulas inteligentes e digitais estão prontas para se expandir a um CAGR de 13,07% à medida que as plantas retrofitam capacidades preditivas.

Por que os produtos farmacêuticos e a biotecnologia estão impulsionando os pedidos?

As linhas de terapia celular e gênica requerem sistemas de fluxo de precisão ultra-limpos, impulsionando um CAGR do segmento de 11,3%.

Que riscos poderiam desacelerar a adoção de dispositivos prontos para IIoT?

Ameaças elevadas de cibersegurança e escassez de ligas especiais poderiam moderar a implantação de curto prazo.

Página atualizada pela última vez em: