Tamanho e Participação do Mercado de Computadores de Fluxo para Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

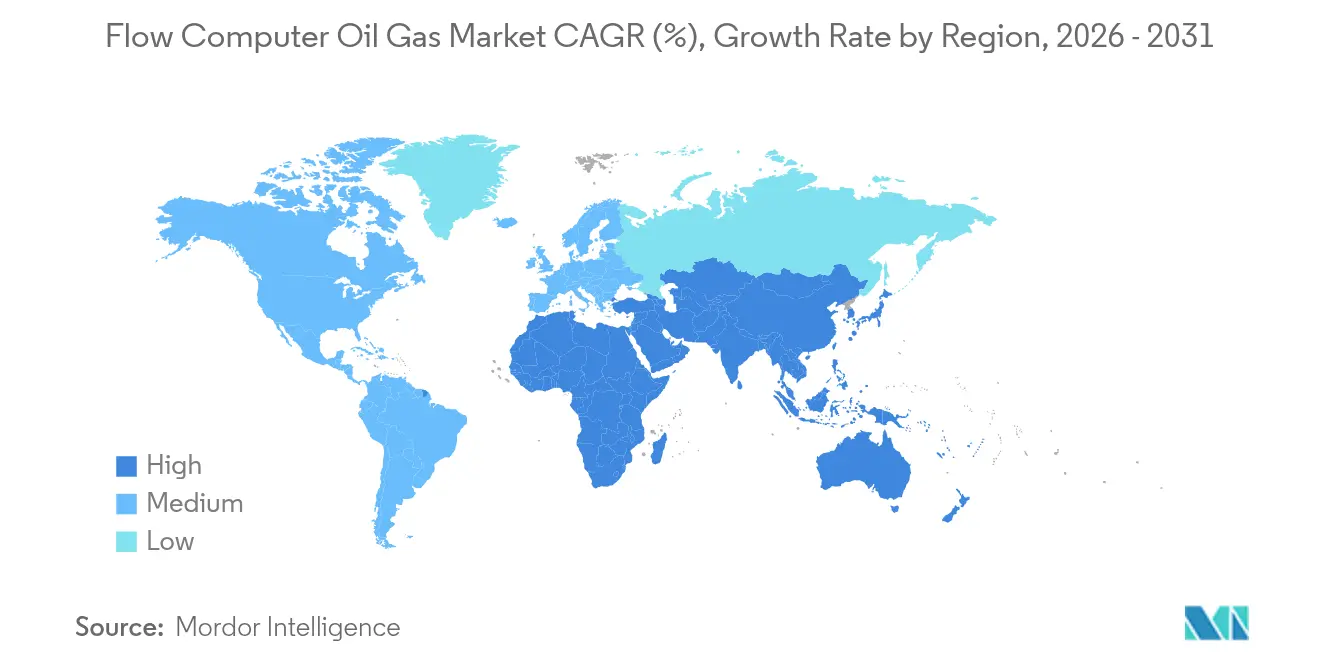

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

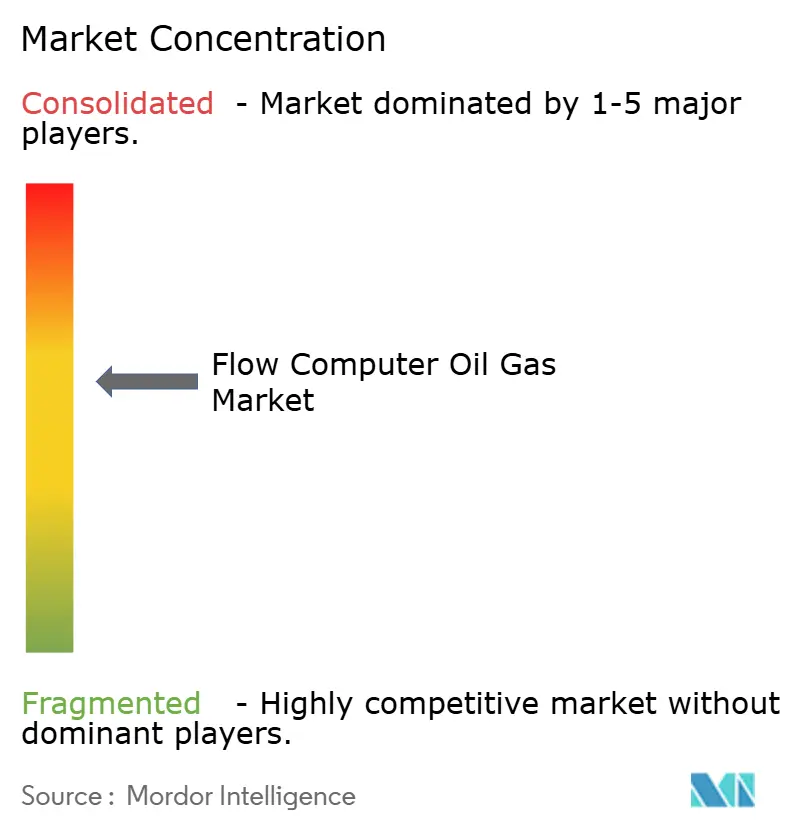

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computadores de Fluxo para Petróleo e Gás pela Mordor Intelligence

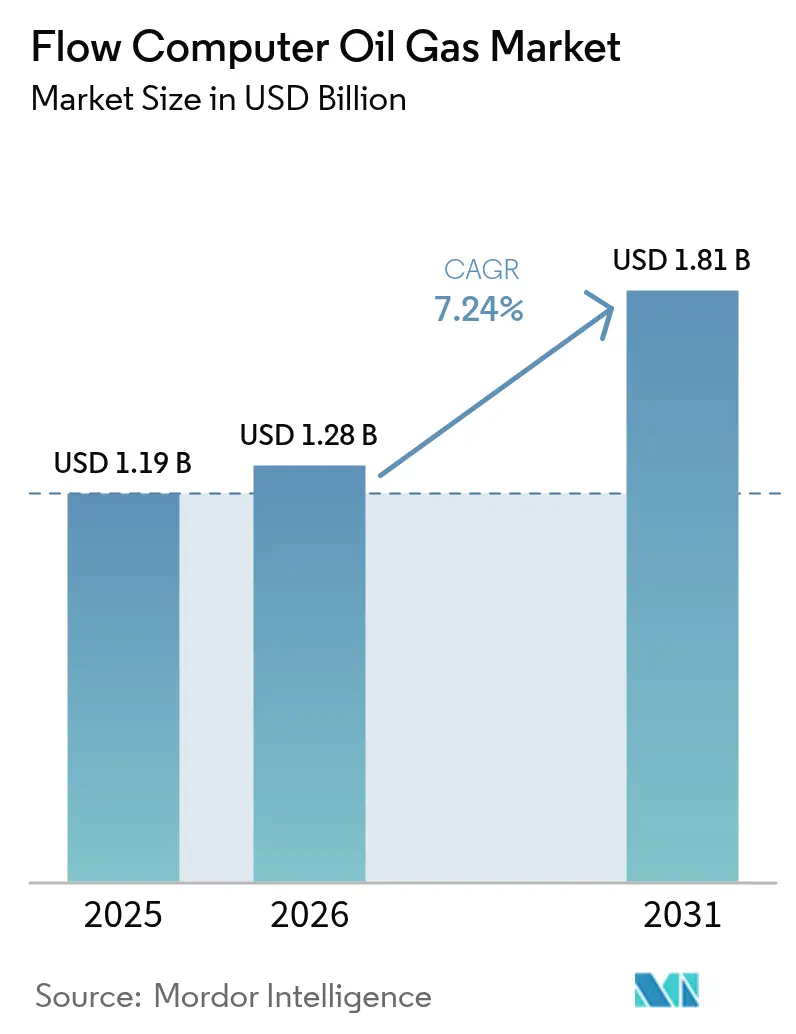

O tamanho do mercado de computadores de fluxo para petróleo e gás foi avaliado em USD 1,19 bilhão em 2025 e estima-se que cresça de USD 1,28 bilhão em 2026 para atingir USD 1,81 bilhão até 2031, a um CAGR de 7,24% durante o período de previsão (2026-2031). O crescimento é sustentado por mandatos mais rigorosos de emissões líquidas zero e redução de queima, pela rápida adoção de análises de detecção de vazamentos habilitadas por IA e pela implantação mais ampla de arquiteturas de IIoT prontas para borda que reduzem os custos operacionais enquanto aumentam a precisão de medição. O hardware permanece a espinha dorsal do mercado porque as aplicações de transferência de custódia ainda exigem tecnologias Coriolis e ultrassônicas certificadas de acordo com os rigorosos padrões API. Ao mesmo tempo, as soluções de Software como Serviço estão escalando rapidamente à medida que os operadores se voltam para modelos de assinatura para análises avançadas e relatórios regulatórios. Regionalmente, a América do Norte comanda a maior participação de receita devido à sua base de produção de xisto e às rigorosas regulamentações de metano, enquanto a Ásia-Pacífico registra a expansão mais rápida impulsionada pelas adições de capacidade de GNL e pelas iniciativas de transformação digital em aceleração. [1]Agência de Proteção Ambiental, "40 CFR Parte 60 Subcapítulo OOOOb," ecfr.gov

Principais Conclusões do Relatório

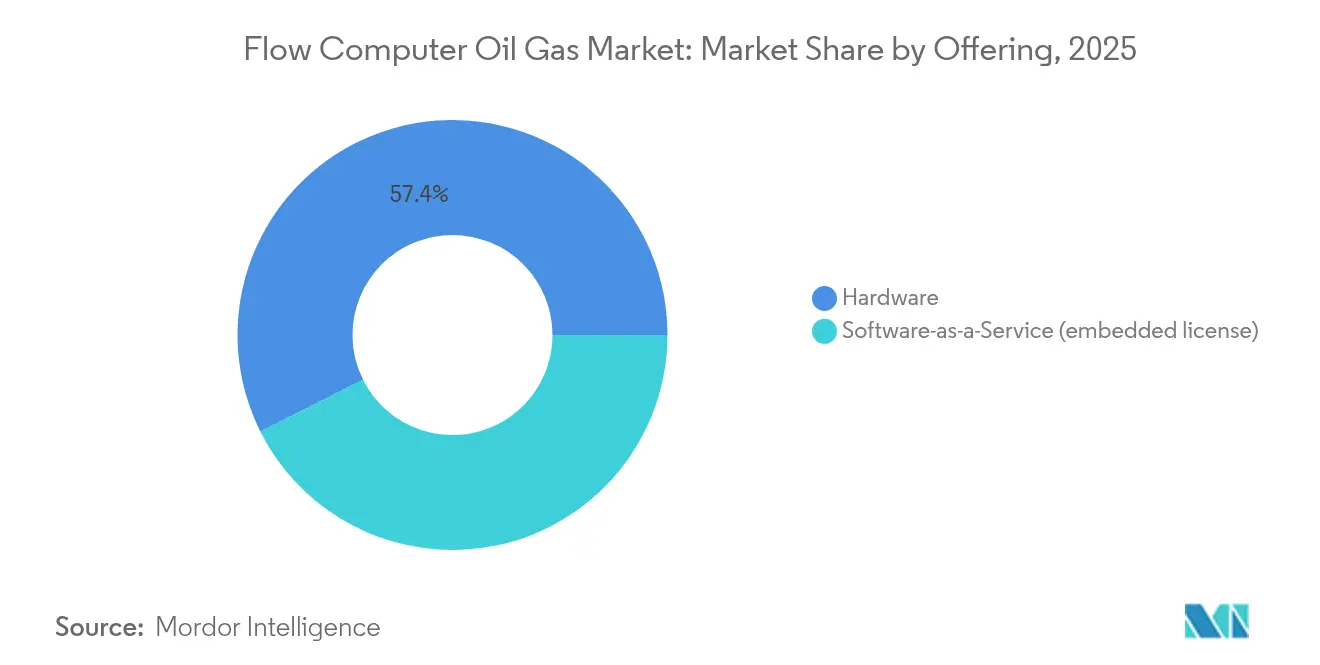

- Por oferta, os componentes de hardware lideraram com 57,40% da participação de mercado de computadores de fluxo para petróleo e gás em 2025, enquanto o SaaS registrou a maior perspectiva de CAGR de 9,96% até 2031.

- Por princípio de medição, a tecnologia Coriolis deteve 33,40% do tamanho do mercado de computadores de fluxo para petróleo e gás em 2025; os sistemas ultrassônicos devem crescer a um CAGR de 9,21% até 2031.

- Por aplicação, a transferência de custódia midstream representou 39,10% da receita em 2025; as operações de GNL e GNL flutuante devem crescer a um CAGR de 11,08% até 2031.

- Por ambiente de implantação, os locais terrestres representaram 62,35% da receita de 2025, mas os ativos offshore devem se expandir a um CAGR de 8,31% até 2031.

- Por região, a América do Norte dominou com 40,60% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 9,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Computadores de Fluxo para Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de medição de fluxo confiável e computação de alta velocidade | 1.80% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Integração de análises de detecção de vazamentos habilitadas por IA | 1.50% | América do Norte e UE, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Transição para mandatos de emissões líquidas zero e redução de queima | 1.20% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Arquitetura de IIoT pronta para borda reduz OPEX | 1.00% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| Adoção de transferência de custódia ultrassônica de medidor duplo | 0.80% | América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Ascensão das unidades flutuantes de produção e custódia de GNL | 0.70% | Global, concentrado em APAC e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente necessidade de medição de fluxo confiável e computação de alta velocidade

As pressões de otimização em tempo real se intensificaram, obrigando os operadores a processar dados de muito mais sensores enquanto mantêm uma precisão de ±0,1% para a transferência de custódia. Os avançados medidores Coriolis e ultrassônicos agora lidam com correntes multifásicas sem separação, e as plataformas de computação de borda reduzem o tempo de obtenção de informações de 48 horas para menos de 2 horas por meio de análises automatizadas [onepetro.org]. Os modelos de aprendizado de máquina incorporados na cabeça do poço sustentam a manutenção preditiva, uma capacidade vital para poços de xisto não convencionais cujos perfis de fluxo mudam rapidamente [krohne.com]. Os designs robustificados garantem operação contínua em campos remotos, reduzindo a lacuna entre a alta demanda computacional e as condições ambientais adversas. [2]Jason Pitcher & Mike Pry, "Aplicando Computação de Borda ao Controle Autônomo de Poços," onepetro.org

Integração de análises de detecção de vazamentos habilitadas por IA

Algoritmos alimentados por IA identificam assinaturas de fluxo anômalas em minutos, reduzindo as perdas de metano e automatizando a documentação regulatória. Os sistemas certificados para uso offshore atingem limiares de detecção abaixo de 10 ppm e podem acionar desligamento imediato ou isolamento de ventilação, eliminando o atraso das inspeções manuais trimestrais. As regras de metano da EPA, efetivas em 2024, impulsionam fortemente a adoção, pois a conformidade agora depende da verificação de vazamentos em tempo real. As redes neurais implantadas na borda mitigam falsos positivos, enquanto os sensores alimentados por energia solar estendem a cobertura a instalações não tripuladas. [3]Hazem Ramzey et al., "I2OT-EC: Uma Estrutura para Monitoramento Inteligente em Tempo Real," mdpi.com

Transição para mandatos de emissões líquidas zero e redução de queima

As regulamentações do BLM agora impulsionam as metas de captura de 85% para 98% ao longo da próxima década, forçando os operadores a rastrear os volumes de queima com precisão sem precedentes. As supermajors que se comprometem com emissões líquidas zero até 2050 precisam de computadores de fluxo que se interconectem com sistemas de captura de carbono e validem os volumes de CO₂ armazenados. Os padrões atualizados API MPMS 14.10 intensificam os requisitos de calibração, elevando o nível de desempenho dos computadores de fluxo. A convergência de incentivos ambientais e financeiros está acelerando a transição para medidores digitais de alta precisão que sustentam a contabilidade verificável de emissões.

Arquitetura de IIoT pronta para borda reduz OPEX

Ao processar dados localmente, os computadores de fluxo habilitados para borda minimizam as taxas de largura de banda via satélite e mantêm a resiliência durante interrupções de comunicações. Os ensaios de campo mostram nós autônomos operando por semanas sem conectividade central enquanto sustentam total precisão de transferência de custódia. As implantações modulares permitem que os produtores escalem a capacidade de medição de forma incremental em vez de incorrer em grandes CAPEX iniciais. As análises incorporadas reduziram as visitas de manutenção não programadas em porcentagens de dois dígitos em campos de gás remotos na Austrália, reduzindo diretamente os custos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança em SCADA legado | -1.20% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do CAPEX upstream com oscilações no preço do petróleo | -0.90% | Global, concentrado na América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Escassez de talentos em metrologia para conformidade com API | -0.70% | América do Norte e Europa, emergindo em APAC | Longo prazo (≥ 4 anos) |

| Ciclos lentos de retrofitting em campos terrestres maduros | -0.50% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de cibersegurança em SCADA legado

As arquiteturas SCADA legadas construídas antes dos modelos de ameaças modernos sofrem de firmware não corrigido, topologias de rede planas e protocolos de texto simples que expõem dados críticos de medição a agentes maliciosos. Incidentes bem-sucedidos de ransomware forçaram paralisações temporárias, levando os operadores a adiar novos lançamentos de computadores de fluxo até que arquiteturas segmentadas de confiança zero estejam em vigor. A conformidade com as diretrizes emergentes IEC 62443 impulsiona custos de implementação mais elevados, prolongando os cronogramas dos projetos e moderando o crescimento do mercado.

Volatilidade do CAPEX upstream com oscilações no preço do petróleo

As quedas no preço do petróleo rotineiramente desencadeiam congelamentos de gastos em atualizações de medição, mesmo que a medição precisa aumente a rentabilidade. Os fornecedores enfrentam carteiras de pedidos irregulares, complicando o planejamento da produção e estendendo os prazos de entrega durante as fases de recuperação. Os operadores estendem a vida útil dos dispositivos legados além dos ciclos ideais, aumentando o risco de desvio de medição e não conformidade. A dinâmica de expansão e contração amortece, portanto, o investimento constante em computadores de fluxo de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Domínio do Hardware Impulsiona a Base do Mercado

O hardware capturou 57,40% da receita de 2025, pois os contratos de transferência de custódia ainda estipulam dispositivos de medição certificados. Os medidores Coriolis de fluxo mássico, os sistemas ultrassônicos de tempo de trânsito e os transmissores de pressão diferencial ancoram a metrologia legal, atendendo às metas de precisão API e ISO melhor do que as soluções apenas de software. As implantações centradas em hardware permanecem o padrão em dutos midstream e descarregamento de GNL, onde a exposição contratual é maior. Por outro lado, as plataformas de SaaS estão registrando um CAGR de 9,96%, auxiliadas pelo preço de assinatura que transfere os gastos de CAPEX para OPEX enquanto desbloqueia análises baseadas em nuvem. O software de licença incorporada concilia os dois mundos, agrupando processamento integrado com rotinas de nuvem ciberseguras para relatórios regulatórios. À medida que os modelos de IA migram para a borda, os limites entre hardware e software se confundem, levando os integradores a lançar pacotes unificados que combinam eletrônica robustificada com mecanismos de análise continuamente atualizados.

O crescente avanço do SaaS não erode a centralidade dos dispositivos certificados. Em vez disso, os operadores implantam painéis de SaaS sobre os medidores existentes para aumentar o diagnóstico de desempenho e automatizar os arquivamentos de conformidade. O mercado de computadores de fluxo para petróleo e gás avança, portanto, em duas trilhas: o hardware permanece indispensável para a precisão de custódia, enquanto o SaaS escala os insights baseados em dados em toda a empresa.

Por Princípio de Medição: Liderança do Coriolis Enfrenta Desafio Ultrassônico

O Coriolis comandou uma participação de 33,40% no tamanho do mercado de computadores de fluxo para petróleo e gás em 2025, pois sua leitura direta de fluxo mássico é imune a variações de pressão e temperatura. Os condensados de xisto de alta densidade e as correntes multifásicas intensificam a demanda por medidores Coriolis que mantêm uma precisão de ±0,1% sem separação de fases. No entanto, a tecnologia ultrassônica está avançando rapidamente com um CAGR de 9,21%. Os pacotes ultrassônicos de medidor duplo permitem redundância que supera as verificações de comprovador, reduzindo a manutenção e sustentando a precisão em dutos de gás úmido. As variantes de fixação externa simplificam os retrofits eliminando a perturbação no lado do processo, uma vantagem decisiva em conexões offshore onde os custos de tempo de inatividade aumentam.

Os medidores de pressão diferencial persistem em locais de baixo valor onde o orçamento supera a precisão máxima. As unidades de turbina e deslocamento positivo ainda povoam as instalações legadas, mas continuam a ceder terreno à medida que os cálculos de custo total de propriedade favorecem o diagnóstico digital e menos peças móveis. Com o diagnóstico agora sendo padrão, os fornecedores ultrassônicos sinalizam incrustação precoce ou arraste de líquido, garantindo que as metas regulatórias sejam cumpridas apesar das condições dinâmicas do processo.

Por Aplicação: A Transferência de Custódia Midstream Define a Linha de Base Comercial

Os serviços de dutos midstream e transferência de custódia geraram 39,10% da receita de 2025, sublinhando seu papel central na liquidação contratual e na conformidade regulatória dentro do mercado de computadores de fluxo para petróleo e gás. Limiares de precisão rigorosos de ±0,1% obrigam os operadores a implantar computadores de fluxo premium com medidores Coriolis acreditados ou ultrassônicos duplos para cada transferência fiscal [ifsolutions.com]. Os volumes medidos determinam royalties, tarifas e impostos, portanto, mesmo um pequeno desvio se traduz em exposição financeira considerável. À medida que a infraestrutura de GNL e GNL flutuante se expande, os operadores estão adotando medidores com classificação criogênica e computadores inteligentes que compensam as variações de temperatura enquanto transmitem dados criptografados para sistemas de planejamento de recursos empresariais. As rotinas de autovalidação contínua incorporadas nas unidades modernas agora reduzem a frequência do circuito comprovador, ajudando as empresas midstream a reduzir os orçamentos de manutenção sem sacrificar a precisão.

As operações de GNL e GNL flutuante formam o nicho de crescimento mais rápido, registrando um CAGR de 11,08% até 2031, à medida que a Ásia-Pacífico e a África comissionam novos ativos de liquefação e regaseificação [offshore-mag.com]. Essas instalações exigem computadores capazes de lidar com mudanças rápidas de produto e fluxos comerciais bidirecionais. As aplicações de plataforma de poço upstream permanecem uma fonte estável de demanda, pois as explorações não convencionais dependem do monitoramento de retorno em tempo real para otimizar as configurações de estrangulamento e os cronogramas de elevação artificial. As refinarias downstream aplicam computadores multivariáveis para reconciliar dados de balanço de unidade com medidores de custódia em pontos de carregamento em rack, intensificando os programas de controle de perdas. As redes de captura de carbono adicionam uma nova camada de oportunidade porque as correntes de CO₂ capturadas requerem verificação antes da monetização de créditos fiscais, impulsionando os computadores para um serviço de conformidade emergente.

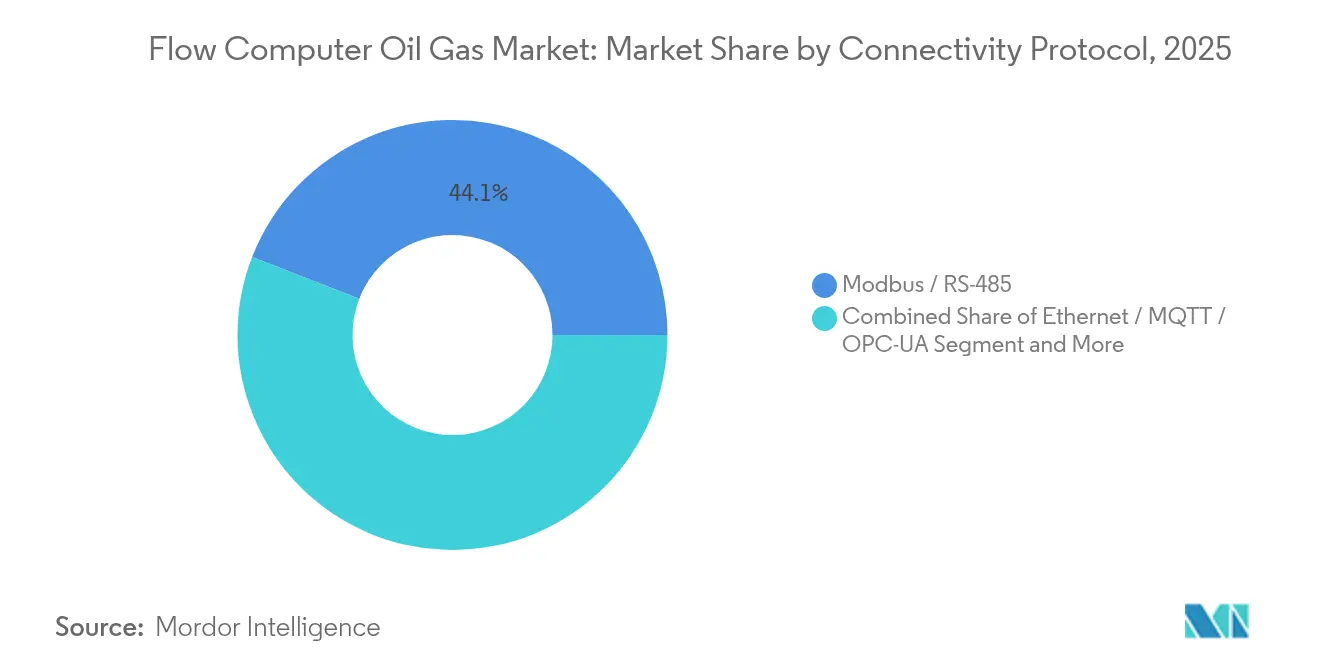

Por Conectividade/Protocolo: Ethernet e MQTT Impulsionam a Convergência Digital

Os links legados Modbus-RTU e RS-485 ainda dominam os ativos em campos maduros, mas sua participação diminui anualmente à medida que os operadores modernizam os pipelines de dados para executar análises mais ricas. Os novos projetos especificam OPC-UA ou MQTT baseados em Ethernet para transmitir dados de alta resolução diretamente para historiadores em nuvem, permitindo reconciliação em nível de microssegundo em múltiplos pontos de transferência de custódia. A maior largura de banda suporta modelos de IA hospedados na borda que detectam transientes ou vazamentos em tempo real, substituindo o monitoramento manual diário. A criptografia e a autenticação baseada em certificados mitigam o risco cibernético enquanto satisfazem as diretrizes IEC 62443, um pré-requisito crescente para seguradoras e reguladores.

As redes sem fio ISA-100, Wi-Fi 6 e as emergentes redes privadas 5G desbloqueiam flexibilidade de instalação onde a instalação de cabos é insegura ou antieconômica, como em fazendas de tanques ou skids temporários de medição de queima. Os transmissores alimentados por bateria duram cinco anos graças ao silício de baixa energia e ao firmware de sono adaptativo, reduzindo as chamadas de manutenção. Os fornecedores agora agrupam cartões de rede dupla — com fio e sem fio — para que uma interrupção em um portador não interrompa os fluxos de dados de qualidade de custódia. À medida que a convergência OT-TI se acelera, alguns operadores alimentam dados brutos de fluxo diretamente em ambientes SAP ou Azure para faturamento automatizado e contabilidade de carbono. O resultado líquido é um cenário de comunicação que muda de laços seriais com largura de banda limitada para tecidos resilientes e de alta taxa de transferência que garantem o futuro dos investimentos em medição e mantêm o mercado de computadores de fluxo para petróleo e gás em avanço.

Por Ambiente de Implantação: Escala Terrestre Encontra Complexidade Offshore

Os ativos terrestres retiveram 62,35% das vendas de 2025 porque as instalações de superfície são mais fáceis de acessar, integrar e manter, especialmente nas prolíficas bacias de xisto na América do Norte. As cadeias de suprimentos maduras, a abundante mão de obra técnica e os custos de instalação mais baixos favorecem a implantação em grande volume de skids de computadores de fluxo padronizados. As unidades prontas para borda com backup solar e rádios de baixa potência agora cobrem plataformas remotas, reduzindo as viagens de campo ao transmitir diagnósticos para centros de suporte centralizados. Enquanto isso, os reguladores nacionais estão intensificando as auditorias de metano em nível de solo, levando os operadores a atualizar os medidores legados para plataformas habilitadas por IA que geram automaticamente arquivos de conformidade para submissão às agências ambientais.

A produção offshore, incluindo instalações fixas e flutuantes, está crescendo a um CAGR de 8,31% à medida que os projetos de águas profundas no Brasil, Guiana e África Ocidental avançam. As restrições de espaço e peso impulsionam a demanda por computadores compactos e de alta MTBF que executam esquemas ultrassônicos de medidor duplo e transmitem dados criptografados por fibra submarina. Os requisitos para ambientes adversos — ATEX, IECEx e SIL-2/3 — elevam os custos de troca, dando aos fornecedores estabelecidos uma vantagem competitiva. Os campos de conexão submarina especificam cada vez mais conectores de acoplamento úmido e carcaças de alta pressão classificadas acima de 15.000 psi, permitindo que os computadores de fluxo permaneçam no fundo do mar por décadas sem recuperação. Como os custos de tempo de inatividade offshore podem atingir USD 2 milhões por dia, as análises de manutenção preditiva incorporadas nas unidades mais recentes oferecem retorno sobre o investimento rápido ao sinalizar o desvio do sensor antes que ele interrompa a produção.

Análise Geográfica

A América do Norte contribuiu com 40,60% da receita de 2025, sustentada pela produção prolífica de xisto e pelas obrigações imediatas de conformidade decorrentes das regras de metano da EPA e das metas de captura de queima do BLM. Os operadores agora integram computadores de fluxo habilitados por IA para gerar relatórios regulatórios automáticos e evitar penalidades por não conformidade. Apesar de um ecossistema tecnológico robusto, a região enfrenta uma lacuna crescente de habilidades em metrologia à medida que os técnicos experientes se aposentam mais rapidamente do que os substitutos são treinados, criando gargalos de serviço.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,34%, impulsionada por uma onda de novas terminais de GNL e implantações de produção flutuante que necessitam de sistemas avançados de transferência de custódia. Os programas de transformação digital em andamento na Índia, China e Sudeste Asiático estimulam ainda mais a demanda por computadores de fluxo prontos para borda, frequentemente agrupados com SaaS de manutenção preditiva para compensar a escassez de especialização local. Os ambiciosos roteiros de CCUS adicionam requisitos adicionais de medição, posicionando os fornecedores com computadores de fluxo capazes de lidar com CO₂ para oportunidades acima da média.

A Europa e o Oriente Médio apresentam ciclos de substituição constantes impulsionados por regulamentações. Os operadores europeus realizam retrofits em ativos para satisfazer as diretivas de emissões de metano cada vez mais rigorosas, favorecendo soluções integradas de medição e análise que simplificam a contabilidade de carbono. As empresas nacionais de petróleo do Oriente Médio canalizam investimentos para recuperação aprimorada de petróleo e processamento de gás azedo, necessitando de computadores de fluxo robustos tolerantes a H₂S e altas frações de CO₂. A África permanece nascente, mas promissora, com projetos de FPSO offshore em Gana e Namíbia exigindo pacotes de medição compactos e de alta confiabilidade, apesar da complexidade da cadeia de suprimentos.

Panorama regulatório

Os computadores de vazão utilizados em serviços fiscais, de alocação e de transferência de custódia estão sujeitos a uma combinação de regras de desempenho de emissões e regimes de conformidade de medição que moldam os requisitos de especificação, verificação e auditabilidade. Nos Estados Unidos, os padrões de desempenho do setor de petróleo e gás natural da EPA permanecem um fator central de conformidade para sistemas de medição e documentação. A EPA emitiu uma ação em dezembro de 2025 estendendo determinados prazos, incluindo o momento de inspeção de emissões não identificáveis, para 22 de janeiro de 2027, e publicou uma regra final adicional em 2026 para ajustar aspectos dos padrões de desempenho. Essas ações regulatórias reforçam a demanda por sistemas de medição capazes de suportar relatórios mais frequentes e rastreáveis, além de identificação mais rápida de anomalias em equipamentos upstream, midstream e associados.

No lado da medição, as implementações de transferência de custódia geralmente se alinham a padrões e diretrizes reconhecidos internacionalmente que definem como os computadores de vazão realizam conversão, diagnóstico e verificação. A norma BS EN 12405-3:2015 especifica requisitos de desempenho e teste para computadores de vazão como dispositivos de conversão de volume de alta precisão para gases combustíveis, enquanto normas de infraestrutura de gás europeias mais recentes, como a SS-EN 1776:2025, incorporam considerações para composições de gás em mudança, incluindo misturas de hidrogênio e manuseio de CO2 associado a casos de uso de medição de CCUS. Os requisitos offshore também tiveram maior alinhamento operacional: a BSEE emitiu uma regra final em junho de 2026 abrangendo operações de petróleo, gás e enxofre na plataforma continental externa dos EUA, com efeito a partir de 10 de agosto de 2026, e incorporou por referência padrões atualizados da indústria de medição de produção. Como resultado, manter configurações de medição certificadas e controle de mudanças documentado em ativos offshore se tornou mais importante.

Análise da cadeia de valor

A cadeia de valor para computadores de vazão de petróleo e gás abrange (1) componentes eletrônicos centrais e computação industrial (microcontroladores, E/S, conversão de sinal), (2) sensores e pacotes de medição (Coriolis, ultrassônicos, pressão diferencial e transmissores associados), (3) hardware de computadores de vazão e software embarcado, (4) integração de sistemas em arquiteturas PLC/DCS/SCADA e de cibersegurança, e (5) comissionamento, calibração, verificação e serviços de ciclo de vida. Grandes empresas globais de automação, incluindo ABB, Honeywell, Emerson, Schneider Electric e Yokogawa, participam de várias etapas ao agrupar computadores de vazão com pilhas mais amplas de controle, histórico e relatórios. Especialistas e integradores também preenchem lacunas em engenharia de skids, conformidade de área classificada e testes de aceitação em campo.

Os serviços de comissionamento e conformidade são um gargalo constante, particularmente para linhas de medição de transferência de custódia, onde a calibração e a prontidão para comprovação podem retardar a partida. A prática do setor expandiu o uso de calibração de spool substituto em laboratórios acreditados para reduzir a exposição de cronograma quando os spools de linha de medição específicos do local não estão prontos, o que ajuda a desacoplar a verificação do caminho crítico das restrições de fabricação e campo. Do lado da oferta, a pressão de prazos de entrega em 2025-2026 para semicondutores e componentes de instrumentação especializados influenciou o sequenciamento de compras e projetos, levando operadores e EPCs a adotar compras em contrato-quadro, estratégias de estoque e coordenação mais forte com integradores para manter pacotes de medição, firmware e documentação de testes alinhados durante a entrega e instalação.

Cenário Competitivo

A concorrência é moderada, com os principais players de automação usando portfólios amplos e cobertura de serviços global para diminuir a participação dos especialistas de nicho. ABB, Schneider Electric, Honeywell e Emerson incorporam computadores de fluxo em suítes mais amplas de DCS e SCADA, vendendo plataformas de ponta a ponta em vez de caixas independentes. O Experion Operations Assistant da Honeywell aplica IA à racionalização de alarmes, enquanto o SCADA nativo em nuvem da Emerson permite calibração remota e atualizações de firmware ciberseguras.

As fusões e aquisições permanecem intensas: Baker Hughes desinvestiu sua marca Panametrics para a Crane Company por USD 1,15 bilhão, aguçando o foco da Baker Hughes em equipamentos de descarbonização; a TechnipFMC saiu das soluções de medição por meio de uma venda de USD 205 milhões para a One Equity Partners, e a Emerson separou sua linha de medição de fluxo Daniel para a Turnspire Capital Partners para enfatizar ativos ricos em software. Empresas menores se diferenciam por meio de camadas de software especializadas que abordam o fortalecimento da cibersegurança, calibrações prontas para hidrogênio ou documentação de conformidade automatizada. O setor de computadores de fluxo para petróleo e gás evoluirá, portanto, em torno de plataformas integradas, diagnósticos conectados à nuvem e nichos de SaaS específicos de domínio, em vez de hardware apenas commoditizado.

Líderes do Setor de Computadores de Fluxo para Petróleo e Gás

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante situa-se na interseção entre a supervisão mais estrita de desempenho de emissões e a necessidade de dados de medição em tempo quase real, prontos para auditoria, que possam ser reconciliados entre SCADA, sistemas de transferência de custódia e fluxos de trabalho de relatórios ambientais. Os programas de conformidade vinculados aos padrões de ar de petróleo e gás, incluindo ações da EPA em 2025-2026, aumentam o valor das implantações de computadores de vazão que combinam medição certificada, transmissão segura de dados e registro automatizado. Isso é especialmente relevante conforme os operadores se afastam das verificações manuais periódicas em direção ao monitoramento contínuo. Padrões e regimes de conformidade também criam efeitos de atualização: estruturas de transferência de custódia como a API 21.1 (Medição Eletrônica de Gás) e programas de verificação como o Measurement Canada S-G-05 elevam a importância da prática de instalação, da prontidão para reverificação e do controle de configuração. Essa combinação favorece fornecedores e integradores capazes de fornecer pacotes completos e documentados de medição e software.

Os roteiros dos operadores em direção a operações mais autônomas também abrem demanda por computadores de vazão prontos para edge, que atuam como nós de controle e análise em tempo real, em vez de calculadoras passivas. Em junho de 2026, a SLB lançou o Intelligent Production Studio para viabilizar um ambiente de pad de poço autônomo, gerenciando fluxo trifásico real em múltiplos fluxos de poços, o que sinaliza a integração contínua de equipamentos de produção, software e inteligência operacional, na qual dados de vazão de alta qualidade são um insumo primário. Em julho de 2026, a Halliburton e a Eni demonstraram automação de sonda em circuito fechado e perfuração com pressão controlada em um poço em águas profundas offshore da Indonésia, utilizando tecnologia da Halliburton, reforçando a tendência mais amplo em direção a fluxos de trabalho em circuito fechado informados por sensores. Isso eleva os requisitos para protocolos resilientes (Ethernet/OPC-UA/MQTT), fortalecimento de cibersegurança e integração estreita entre medição, controle e aplicativos corporativos nas cadeias de valor upstream, midstream e de GNL.

Desenvolvimentos recentes do setor

- Julho de 2026: A Emerson lançou uma nova geração de medidores de vazão ultrassônicos portáteis, expandindo seu portfólio de medição não intrusiva para aplicações que exigem implantação e verificação rápidas. A renovação do produto apoia fluxos de trabalho de manutenção e comissionamento, nos quais a medição temporária e a validação reduzem o tempo de inatividade e reforçam a confiança na integridade da medição junto com sistemas permanentes de transferência de custódia.

- Junho de 2026: A Ex-i Flow Measurement apresentou o computador de vazão Sfc3000 para medição de hidrocarbonetos e gás, posicionando-o para casos de uso globais de transferência de custódia e medição relacionada. A plataforma também destaca capacidade de monitoramento de emissões de CO2 e medição de captura e armazenamento de carbono, refletindo requisitos crescentes de combinar medição tradicional de grau de faturamento com contabilidade de emissões e CCUS.

- Janeiro de 2025: A Emerson introduziu o Transmissor Multifásico Roxar 5726 como um aprimoramento integrado para o Medidor de Vazão Multifásico Roxar 2600, consolidando funções de eletrônica de campo e computador de vazão anteriormente separadas. A integração reduz a complexidade do sistema e o esforço de instalação para medição multifásica upstream, ao mesmo tempo em que melhora a disponibilidade de dados para fluxos de trabalho de otimização e relatórios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com computadores de vazão utilizados em operações de petróleo e gás para medir, calcular, registrar e ajudar a controlar a medição de vazão de líquidos e gases em ambientes de campo e instalações.

Exclusões de escopo: excluímos sistemas PLC/SCADA de uso geral, medidores de vazão autônomos vendidos sem funcionalidade de computador de vazão, e obras civis apenas de instalação que não fazem parte do fornecimento do computador de vazão.

Visão geral da segmentação

- Por Oferta

- Hardware

- Software como Serviço (Licença Incorporada)

- Por Princípio de Medição

- Coriolis

- Ultrassônico

- Pressão Diferencial / Orifício

- Turbina e Deslocamento Positivo

- Por Aplicação

- Plataforma de Poço de Produção Upstream

- Duto Midstream e Transferência de Custódia

- Refino Downstream e Petroquímica

- Instalações de GNL e Unidades de GNL Flutuante

- Por Ambiente de Implantação

- Terrestre

- Offshore (Fixo e Flutuante)

- Por Conectividade / Protocolo

- Modbus / RS-485

- Ethernet / MQTT / OPC-UA

- ISA-100 sem fio / Wi-Fi

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto operacional para a demanda de medição de petróleo e gás, e depois se restringe aos casos em que computadores de vazão são realmente exigidos. Utilizamos indicadores públicos de energia e produção de fontes como a U.S. Energy Information Administration (EIA) e a International Energy Agency, e também consultamos o U.S. Bureau of Labor Statistics para sinais de inflação que afetam custos de eletrônicos e de projetos.

Para manter o escopo alinhado às práticas de transferência de custódia e medição, revisamos normas e diretrizes disponíveis de órgãos como API e ISO, e utilizamos publicações de segurança e meio ambiente, como materiais da U.S. EPA, para entender os fatores impulsionadores de redução de queima e monitoramento de emissões. Relatórios anuais de empresas, apresentações a investidores e imprensa especializada confiável foram utilizados para identificar mudanças no mix de produtos (por exemplo, hardware versus licenciamento de software) e movimentos de canais. Quando necessário, nossos analistas também utilizaram assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de embarques de importação-exportação em nível detalhado para verificar tendências de oferta. As fontes documentais específicas listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e de assinatura também foram revisadas para coleta, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar a robustez do conjunto de demanda e a lógica de preços por trás das implantações típicas, especialmente em pads de poços upstream, dutos midstream e transferência de custódia, e instalações downstream de refino e do tipo GNL. Conversamos com uma combinação de fornecedores de equipamentos, integradores de sistemas, partes interessadas ligadas a EPCs e usuários finais para validar o momento de adoção, os ciclos de substituição e como as assinaturas de software são reconhecidas nas diferentes regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 12% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 52% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando lógica top-down e bottom-up, na qual a atividade de produção e a intensidade de transferência de custódia foram primeiro mapeadas por região e depois convertidas em um conjunto endereçável de demanda por medição e computadores de vazão. Na prática, o modelo começa com sinais de vazão de petróleo e gás e construção ativa de infraestrutura, seguido por pressupostos sobre onde a computação eletrônica de vazão é normalmente especificada para conformidade e precisão de medição.

Para tornar o modelo realista, utilizamos insumos como atividade de projetos upstream e midstream, adições de dutos e terminais, expansões de instalações de GNL, ciclos típicos de substituição e retrofit para skids de medição, e faixas médias de preço de venda por oferta (hardware e software). Algumas verificações foram mantidas simples, mas eficazes, incluindo a divisão entre trabalhos greenfield e brownfield, e o ritmo em que o monitoramento remoto e os relatórios digitais estão sendo adicionados aos pontos de medição. Uma vez formada essa visão top-down, corroboramos os totais com aproximações bottom-up seletivas, como amostragem de sinais conhecidos de embarques e licitações, aplicando preços médios de venda multiplicados por volumes unitários para casos de uso comuns, e depois ajustando para lacunas em que a aquisição é agrupada por meio de integradores.

Para a previsão, aplicamos análise de cenários apoiada por opiniões de especialistas sobre ciclos de investimento de capital, pressão regulatória para integridade de medição e a velocidade das atualizações digitais em instalações de petróleo e gás. Quando os insumos entraram em conflito, mantivemos pressupostos conservadores e documentamos os fatores determinantes, de modo que os resultados finais possam ser reproduzidos e atualizados sem necessidade de conjuntos de dados proprietários de difícil acesso.

Validação de dados e ciclo de atualização

A validação é feita verificando se os valores modelados se movem em linha com sinais independentes, como atividade upstream e midstream, tendências de sanção de projetos e inflação de preços de eletrônicos, e depois os valores atípicos são investigados antes que os números sejam finalizados. Onde surgem variações, revisamos os pressupostos de unidades, revisitamos o mix de hardware versus software e recontatamos entrevistados relevantes quando uma mudança é grande o suficiente para alterar a visão do ano.

Cada relatório passa por uma revisão de analista em múltiplas etapas para que definições, insumos e cálculos permaneçam consistentes entre regiões e séries temporais. Atualizamos o modelo anualmente, e atualizações intermediárias são acionadas quando grandes mudanças no capex de petróleo e gás, alterações de política ou interrupções de fornecimento alteram materialmente o momento de embarque ou os preços. Imediatamente antes da entrega, uma passagem final é realizada para garantir que as conversões de moeda mais recentes e os principais pressupostos permaneçam alinhados com o ambiente de mercado atual.

Tamanho do mercado de computadores de vazão de petróleo e gás da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para computadores de vazão em petróleo e gás podem parecer bastante distantes entre si, mesmo quando o tema parece idêntico, porque o momento de atualização e os tratamentos de preços não são consistentes entre as editoras. As diferenças também surgem do que é contabilizado como receita de computadores de vazão versus itens adjacentes de medição e automação, e se os valores são declarados em dólares atuais ou estão efetivamente ancorados a pontos de preço mais antigos.

A dispersão geralmente aumenta quando uma estimativa usa uma conversão de moeda de um único ano e um pressuposto fixo de preço médio de venda, enquanto outra avança os preços usando inflação e mudanças de mix entre hardware e software. Uma abordagem baseada em atualizações também tende a separar melhor os efeitos de momento do projeto, já que grandes contratos de midstream e GNL podem deslocar receita entre anos. Ao revalidar as faixas de preço médio de venda e a participação de hardware versus software em cada ciclo de atualização, e aplicando um momento de conversão de moeda consistente para o ano declarado, a Mordor Intelligence reduz o desvio que pode se acumular em previsões multianuais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,19 bilhão de USD (2025) | |

| Editora Global A | 0,66 bilhão de USD (2024) | Utiliza um ano-base anterior com um perímetro de receita mais restrito e uma janela de previsão mais curta, e parece tratar preços e moeda no ano de partida, em vez de avançar os pressupostos até o ano declarado. |

| Editora do Setor B | 0,64 bilhão de USD (2023) | Ancora o mercado em um ano-base mais antigo e pode subestimar receitas de sistemas agrupados roteadas por integradores, o que pode reduzir o total quando o reconhecimento de hardware, software e serviços não é normalizado. |

No geral, a tabela mostra que as escolhas de momento e escopo podem alterar o número mais do que a própria narrativa de crescimento. Nossa abordagem permanece rastreável porque o conjunto de demanda, a progressão do preço médio de venda e o tratamento de moeda específico do ano são verificados novamente em cada atualização, e depois reconciliados com indicadores reais de atividade de petróleo e gás antes da publicação.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de computadores de fluxo para petróleo e gás até 2031?

O mercado deve atingir USD 1,81 bilhão até 2031, crescendo a um CAGR de 7,24%.

Qual região atualmente lidera o mercado de computadores de fluxo para petróleo e gás?

A América do Norte lidera com 40,60% da receita de 2025 devido à sua vasta infraestrutura de xisto e às rigorosas regulamentações de metano.

Qual segmento está crescendo mais rapidamente dentro do mercado de computadores de fluxo para petróleo e gás?

As ofertas baseadas em SaaS estão se expandindo a um CAGR de 9,96% à medida que os operadores migram para modelos de assinatura para análises e conformidade.

Por que os medidores de fluxo ultrassônicos estão ganhando terreno sobre a tecnologia Coriolis?

Os medidores ultrassônicos oferecem instalação não intrusiva, menor manutenção e redundância integrada, impulsionando um CAGR de 9,21% até 2031.

Como os computadores de fluxo habilitados por IA ajudam a cumprir as novas regulamentações de metano?

Eles fornecem detecção de vazamentos em tempo real com sensibilidades abaixo de 10 ppm e geram automaticamente relatórios de conformidade exigidos pela regra de metano da EPA de 2024.

Qual é o principal desafio de cibersegurança que enfrenta as novas implantações de computadores de fluxo?

A integração de dispositivos modernos com redes SCADA legadas que carecem de arquitetura de confiança zero eleva o risco de ransomware e violações de dados, atrasando os projetos de atualização.

Página atualizada pela última vez em: