Tamanho e Participação do Mercado de Sensores de Pressão por Fibra Óptica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

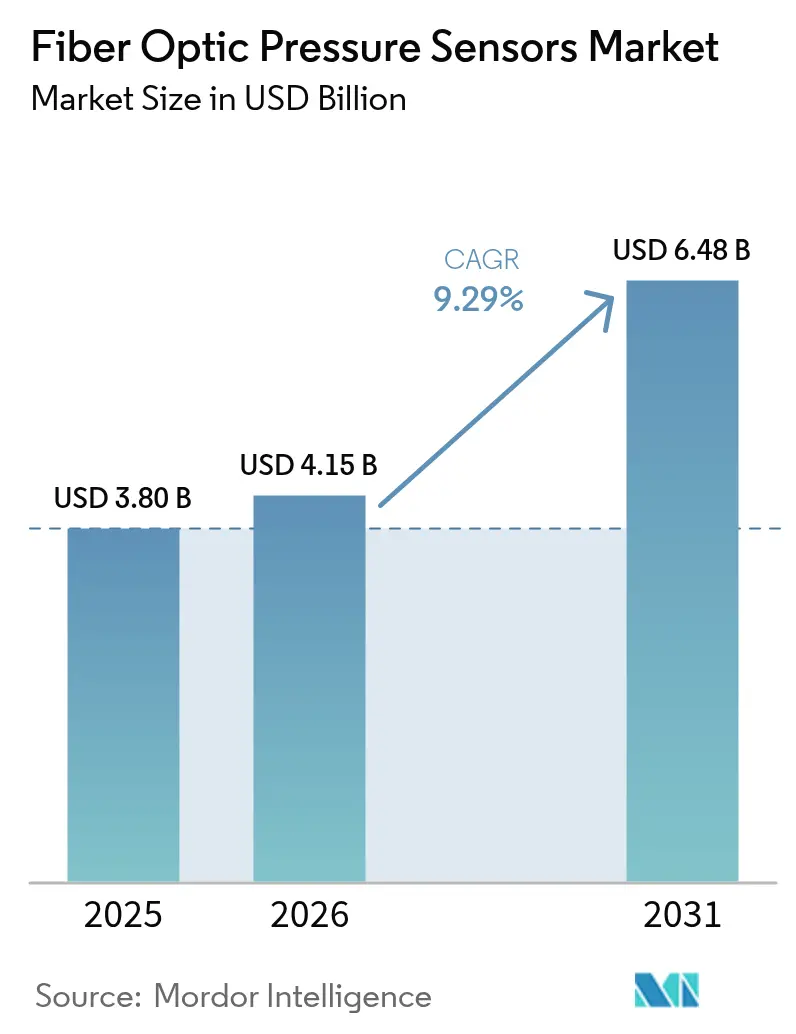

| Tamanho do Mercado (2026) | 4.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão por Fibra Óptica por Mordor Intelligence

O tamanho do mercado de sensores de pressão por fibra óptica foi avaliado em USD 3,8 bilhões em 2025 e estima-se que cresça de USD 4,15 bilhões em 2026 para atingir USD 6,48 bilhões até 2031, a um CAGR de 9,29% durante o período de previsão (2026-2031). A demanda robusta decorre da adequação da tecnologia para monitoramento em tempo real em ambientes adversos, como poços de petróleo em fundo de poço e pacotes de baterias de veículos elétricos. A miniaturização contínua de microcavidades Fabry–Perot e uma queda de 60% nos custos das unidades de interrogação desde 2020 ampliaram a adoção na automação industrial, saúde e mobilidade. Os ganhos de multiplexação elevaram a adoção de Redes de Bragg em Fibra (FBG), enquanto a integração de análise de borda em fábricas inteligentes e dispositivos implantáveis ressalta novos caminhos de crescimento. Apesar de um prêmio de custo de 2 a 3 vezes em relação aos sensores piezorresistivos, as crescentes vantagens do custo total de propriedade, a qualificação da força de trabalho e as iniciativas de padronização de conectores continuam a mitigar as barreiras de adoção.

Principais Conclusões do Relatório

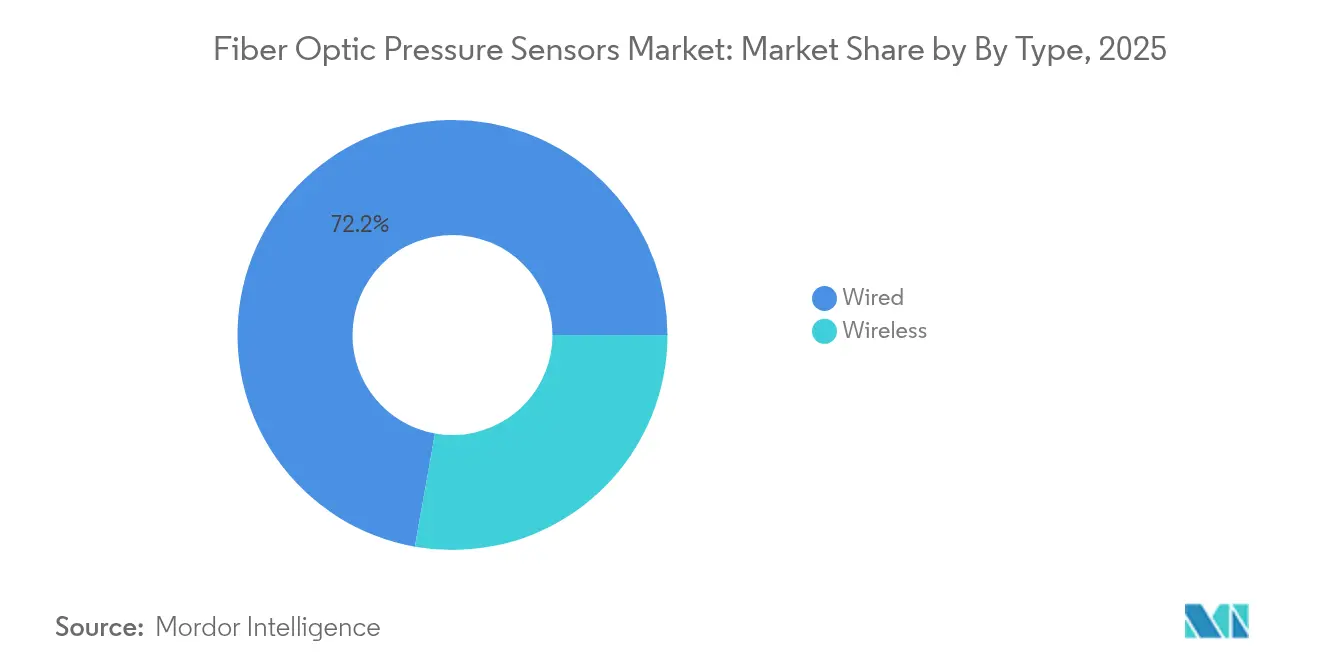

- Por tipo, os sensores com fio detinham 72,20% da participação do mercado de sensores de pressão por fibra óptica em 2025, enquanto as variantes sem fio devem se expandir a um CAGR de 11,6% até 2031.

- Por tecnologia, os sensores Fabry–Perot lideraram com 46,40% de participação na receita em 2025, enquanto a tecnologia FBG está posicionada para o CAGR mais rápido de 12,9% até 2031.

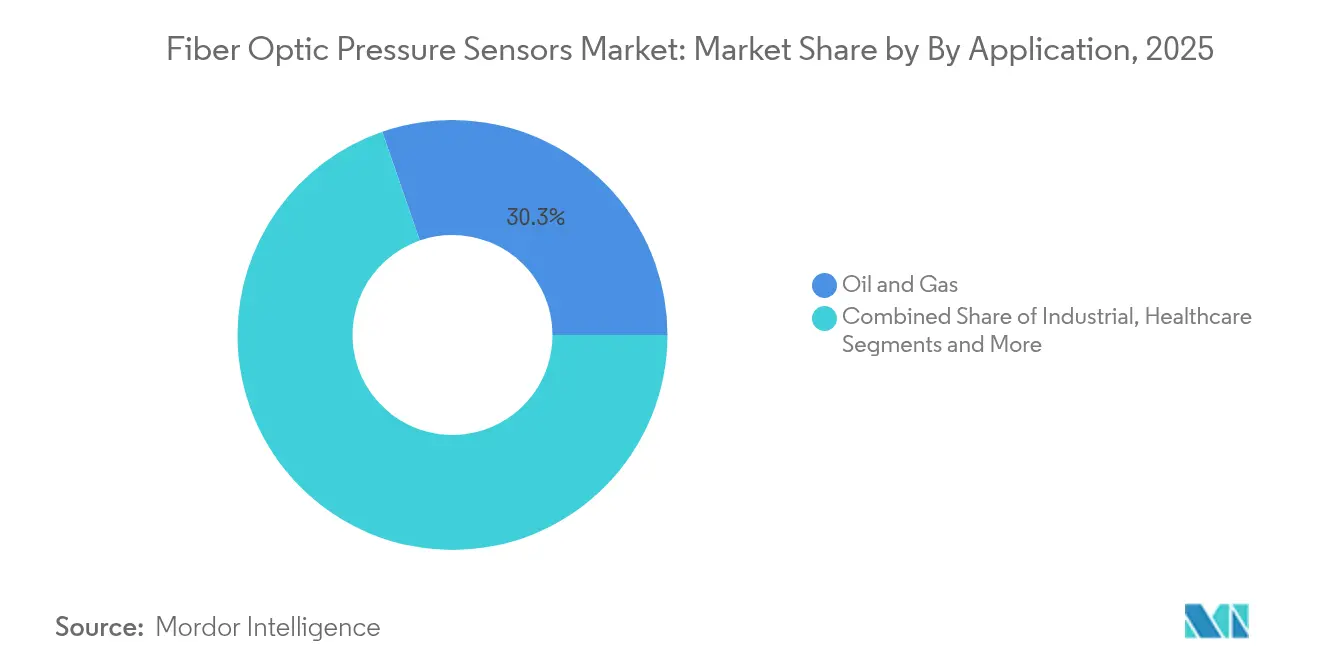

- Por aplicação, petróleo e gás representou 30,30% do tamanho do mercado de sensores de pressão por fibra óptica em 2025; saúde e dispositivos médicos avançam a um CAGR de 13,8% até 2031.

- Por ambiente de instalação, as implantações em fundo de poço e subsuperfície capturaram 34,40% de participação do tamanho do mercado de sensores de pressão por fibra óptica em 2025, enquanto o uso biomédico in vivo está previsto para um CAGR de 14,2% até 2031.

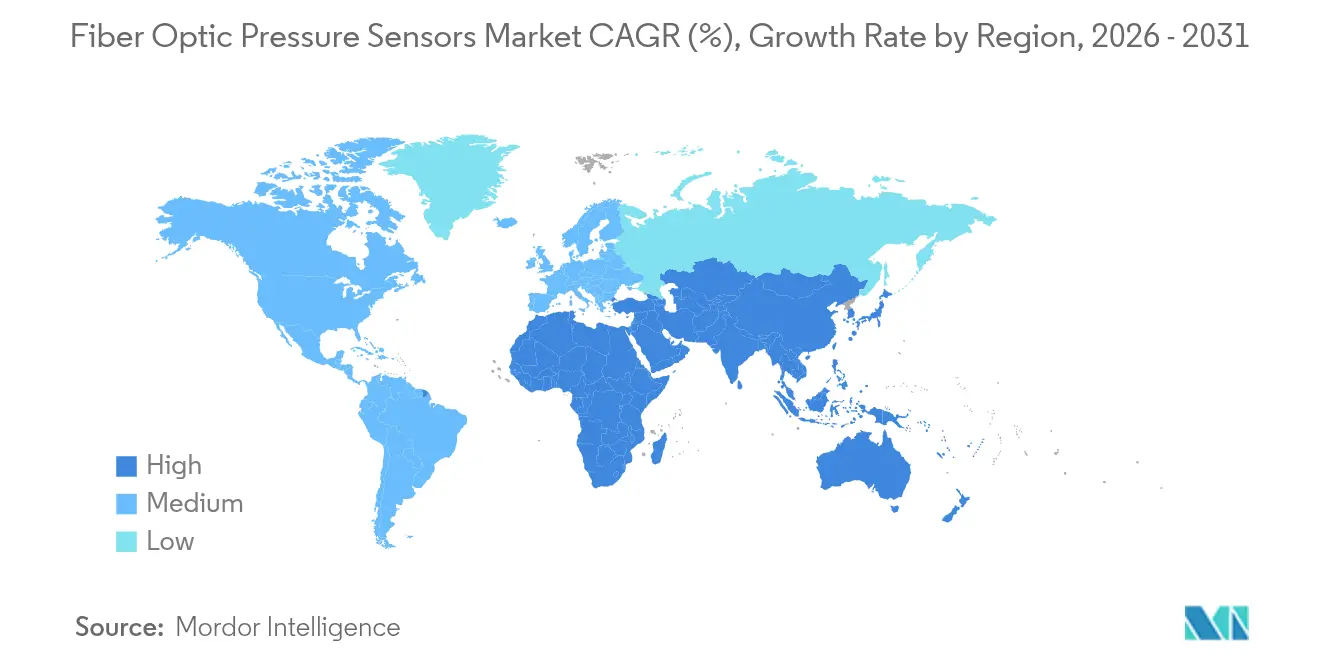

- Por geografia, a América do Norte dominou com 37,50% de participação de mercado em 2025, mas a Ásia–Pacífico deve crescer mais rapidamente a um CAGR de 11,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Pressão por Fibra Óptica

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Miniaturização rápida de cavidades MEMS Fabry-Perot | 2.1% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Redução de custos das unidades de interrogação de fibra óptica distribuída | 1.8% | Global, acelerada nos polos de manufatura da APAC | Curto prazo (≤ 2 anos) |

| Integração OEM na segurança contra fuga térmica em pacotes de baterias de veículos elétricos | 1.5% | América do Norte, UE, centros de fabricação de veículos elétricos na China | Médio prazo (2-4 anos) |

| Metas obrigatórias de digitalização em fundo de poço (Petróleo e Gás) | 1.2% | Regiões globais de petróleo e gás, concentradas na América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Análise de borda em fábricas inteligentes (sub-relatado) | 0.9% | Corredores industriais da APAC, expandindo-se para UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento do financiamento em P&D de cateteres inteligentes implantáveis (sub-relatado) | 0.7% | Polos de dispositivos médicos na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Rápida de Cavidades MEMS Fabry-Perot

A litografia de produção em massa agora fornece dimensões de cavidade abaixo de 10 µm, preservando uma precisão de ±0,01% em escala completa. Esse avanço permite a detecção de pressão tão baixa quanto 2 kPa em dispositivos médicos com restrições de espaço, superando os sensores poliméricos convencionais em 80% de sensibilidade. Cavidades menores encurtam os tempos de resposta e reduzem o custo unitário por meio da integração em nível de wafer que segue os fluxos de processo da fotônica de silício. Os sensores miniaturizados agora suportam monitoramento cardiovascular baseado em cateter, feedback de atuação aeroespacial de alta velocidade e diagnósticos de células de bateria embarcadas sem comprometer a integridade estrutural. À medida que os volumes de produção aumentam, os segmentos com fio e sem fio do mercado de sensores de pressão por fibra óptica se beneficiam de maior desempenho a um preço reduzido por canal.[1]Photonics Media, "Sensor de Pressão Minúsculo Mede Mudanças Mínimas Dentro do Corpo," photonics.com

Redução de Custos das Unidades de Interrogação de Fibra Óptica Distribuída

A integração da fotônica de silício reduziu o preço das unidades de interrogação em aproximadamente 60% desde 2020, colocando a resolução de comprimento de onda abaixo do nanômetro ao alcance de orçamentos industriais de rotina. As unidades de baixo custo agora atingem precisão de 2,5 µε e tempo de resposta inferior a 1 s, acelerando a adoção do monitoramento de saúde estrutural em pontes, túneis e dutos. A China lidera as implantações globais com 11,3% de participação, validando a competitividade de custos em implementações de fábricas inteligentes em larga escala. O firmware de análise de borda reduz ainda mais as necessidades de retransmissão de dados, fortalecendo a proposta de valor em ativos remotos e impulsionando a adoção geral do mercado de sensores de pressão por fibra óptica.[2]Yandong Gong, "Investigação sobre Interrogador de Sensor de Fibra Óptica de Baixo Custo," SpringerLink, link.springer.com

Integração OEM na Segurança contra Fuga Térmica em Pacotes de Baterias de Veículos Elétricos

Sondas lab-on-fiber com apenas 12 mm de comprimento e 125 µm de diâmetro rastreiam a pressão interna da célula e a temperatura durante a fuga térmica, oferecendo avisos antecipados bem antes dos eventos de ventilação. Sua imunidade a interferências eletromagnéticas e eletrólitos corrosivos é adequada para sistemas de gerenciamento de baterias de próxima geração que buscam maior conformidade de segurança. Grandes montadoras na América do Norte, Europa e China agora testam redes ópticas embarcadas dentro de células 18650 e células pouch, impulsionando o mercado de sensores de pressão por fibra óptica para o ecossistema de mobilidade.

Metas Obrigatórias de Digitalização em Fundo de Poço no Setor de Petróleo e Gás

O sistema SureCONNECT FE da Baker Hughes conecta medidores ópticos a completações elétricas sem intervenção, reduzindo o tempo de sonda enquanto suporta condições de 200 °C e 15.000 psi. Arrays de redes de Bragg medem pressão, temperatura e fluxo multifásico em tempo real, apoiando os mandatos de otimização de produção em reservatórios compactos. À medida que os produtores do Oriente Médio buscam metas de gerenciamento de reservatórios, a adoção sustenta o crescimento de longo prazo do mercado de sensores de pressão por fibra óptica.[3]Baker Hughes, "Sensoriamento de Temperatura Distribuído (DTS)," bakerhughes.com

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto preço médio de venda em comparação com sensores piezorresistivos | -1.4% | Global, particularmente pronunciado nos mercados da APAC sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Atraso na padronização de conectores em sistemas submarinos | -0.8% | Regiões offshore, concentradas no Mar do Norte e Golfo do México | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados em óptica (sub-relatado) | -0.6% | Global, aguda em mercados emergentes e aplicações especializadas | Longo prazo (≥ 4 anos) |

| Fragmentação de propriedade intelectual em torno de designs de microcavidades (sub-relatado) | -0.4% | Global, afetando mercados orientados à inovação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Médio de Venda em Comparação com Sensores Piezorresistivos

Um prêmio de preço unitário de 2 a 3 vezes persiste, particularmente em projetos de automação industrial com múltiplos sensores onde os limites orçamentários permanecem rígidos. O hardware de interrogação especializado infla o custo de capital em comparação com condicionadores simples de extensômetros. No entanto, as economias de manutenção em locais corrosivos ou de alta temperatura compensam o gasto inicial ao longo dos ciclos de vida dos ativos, incentivando a substituição gradual. Espera-se que a expansão da fotônica de silício reduza a diferença para quase a paridade em linhas de alto volume até 2028, aliviando essa restrição no mercado de sensores de pressão por fibra óptica.

Atraso na Padronização de Conectores em Sistemas Submarinos

Conectores de acoplamento úmido proprietários dificultam a interoperabilidade e aumentam as despesas de qualificação em campos de águas profundas. Cada design personalizado exige testes exaustivos para garantir desempenho à prova de vazamentos em profundidade, atrasando as implantações e desencorajando a integração de múltiplos fornecedores. Consórcios do setor agora elaboram diretrizes de interface comuns, enquanto fornecedores como a Baker Hughes promovem plataformas modulares de conexão úmida que eliminam múltiplas penetrações e melhoram a confiabilidade. À medida que os padrões amadurecem, as barreiras de adoção submarina serão aliviadas, elevando as perspectivas para o mercado de sensores de pressão por fibra óptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Com Fio Impulsiona a Confiabilidade da Infraestrutura

Os dispositivos com fio representaram 72,20% da receita em 2025, consolidando seu papel em ativos de alta integridade, como completações em fundo de poço, corredores de dutos e fornos industriais. O tamanho do mercado de sensores de pressão por fibra óptica para unidades com fio deve crescer de forma constante junto com as atualizações de refinarias e expansões de terminais de GNL. A conectividade física garante a integridade do sinal ao longo de quilômetros de fibra em ambientes onde a propagação sem fio é não confiável.

Os nós sem fio, crescendo a um CAGR de 11,6%, atendem a instalações onde o cabeamento adiciona peso, complexidade ou risco de segurança. Dispositivos médicos implantáveis, células de bateria e maquinário rotativo capitalizam em etiquetas passivas sem bateria interrogadas de forma assíncrona. As quedas contínuas de custo em interrogadores ópticos de ultrabaixo consumo ampliam a base endereçável além dos primeiros adotantes, elevando a demanda geral no mercado mais amplo de sensores de pressão por fibra óptica. [3]Baker Hughes, "Sensoriamento de Temperatura Distribuído (DTS)," bakerhughes.com.

Por Tecnologia: A Liderança Fabry–Perot Enfrenta o Desafio da FBG

Os sensores Fabry–Perot detinham 46,40% de participação na receita graças à resolução abaixo de um milibar e robustez a 200 °C. Seus designs de microcavidade, agora abaixo de 10 µm, permitem integração em agulhas hipodérmicas e perfurações geológicas estreitas, reforçando a liderança na participação do mercado de sensores de pressão por fibra óptica.

Os arrays FBG, no entanto, se expandirão mais rapidamente a um CAGR de 12,9%. Uma única fibra multiplexa centenas de redes, reduzindo o custo por ponto para projetos de monitoramento de saúde estrutural e dutos de longa distância. Demoduladores de alta velocidade atingem estabilidade de ±1 pm, aprimorando a vigilância de edifícios resistentes a terremotos e a análise de carga de vento em arranha-céus. À medida que os custos de interrogação caem, a adoção de FBG modera a dominância Fabry–Perot enquanto amplia a receita total endereçável para o mercado de sensores de pressão por fibra óptica.

Por Aplicação: A Dominância do Petróleo e Gás é Desafiada pelo Crescimento da Saúde

As operações de petróleo e gás controlaram 30,30% da receita de 2025, impulsionadas pelo sensoriamento obrigatório em fundo de poço em poços não convencionais e campos offshore maduros. Os sistemas que registram pressão e temperatura a 10.000 pés de profundidade sustentam modelos dinâmicos de reservatório, ancorando o tamanho do mercado de sensores de pressão por fibra óptica aos orçamentos do setor de energia.

A saúde cresce a um CAGR de 13,8%, atraindo sensores ópticos para cirurgias minimamente invasivas, cateteres inteligentes e monitoramento cardíaco contínuo. Revestimentos biocompatíveis e imunidade a interferências eletromagnéticas permitem implantação segura no corpo onde a eletrônica representaria riscos de rejeição. Cateteres avançados de mapeamento cardíaco dependem de sensibilidade 80% maior do que os sensores poliméricos, ressaltando novas fronteiras para o mercado de sensores de pressão por fibra óptica.

Por Ambiente de Instalação: As Aplicações em Fundo de Poço Lideram as Implantações Especializadas

As instalações em fundo de poço geraram 34,40% da receita de 2025 devido aos rigorosos requisitos de confiabilidade em poços com temperatura superior a 200 °C e pressões acima de 15.000 psi. A arquitetura com fio permanece preferida por sua imunidade a perturbações eletromagnéticas das operações de perfuração. A análise em tempo real otimiza as configurações de elevação artificial e os cronogramas de estimulação de fraturas, sustentando o núcleo do mercado de sensores de pressão por fibra óptica.

Os ambientes biomédicos in vivo registram o CAGR mais rápido de 14,2%. Sondas ultrafinas informam os cirurgiões sobre mudanças de pressão localizadas durante reparos endovasculares, melhorando os resultados dos procedimentos. Da mesma forma, os setores aeroespacial e de VANTs embarcam medidores ópticos para medir a pressão da cabine e os transientes de linha de combustível sob alta vibração, explorando as vantagens de baixa massa e imunidade a interferências eletromagnéticas. Esses ambientes diversos estendem coletivamente o alcance do mercado de sensores de pressão por fibra óptica.

Análise Geográfica

A América do Norte liderou com 37,50% da receita em 2025, apoiada por rigorosos códigos de segurança em campos de xisto e expansão de plantas de baterias para veículos elétricos. Os incentivos federais para manufatura avançada e a presença de grandes empresas de serviços de campo petrolífero fomentam a prototipagem rápida e os lançamentos comerciais iniciais. Os programas aeroespaciais também adotam medidores ópticos para sistemas críticos de voo, reforçando a vantagem de inovação da região no mercado de sensores de pressão por fibra óptica.

A Ásia–Pacífico registra o CAGR mais forte de 11,7% até 2031. A participação de 11,3% da China nas implantações globais de sensoriamento distribuído evidencia as implementações de fábricas inteligentes impulsionadas pelo governo. As grandes montadoras de precisão do Japão integram sensores ópticos em circuitos de resfriamento de baterias, enquanto as expansões de refinarias da Índia demandam medição de alta temperatura. As vantagens de custo regional em fotônica de silício aceleram a produção de unidades de interrogação, ampliando a disponibilidade doméstica e estimulando o crescimento geral no mercado de sensores de pressão por fibra óptica.

A Europa registra adoção estável ancorada na fabricação automotiva, processamento petroquímico e energia eólica offshore. A participação de 9,4% da Alemanha nas implantações ópticas globais reflete a liderança de longa data na automação industrial. Os operadores submarinos do Reino Unido adotam conectores ópticos de acoplamento úmido para uma nova onda de projetos de extensão de vida no Mar do Norte. O setor aeroespacial da França favorece cada vez mais arrays ópticos para diagnósticos estruturais em tempo real, contribuindo para o impulso constante no mercado de sensores de pressão por fibra óptica.

Panorama regulatório

O ambiente regulatório e de normas para sensores de pressão a fibra óptica está cada vez mais moldado por estruturas formais de metrologia e pela supervisão de segurança nacional sobre a infraestrutura de fibra. A Comissão Eletrotécnica Internacional (IEC) publicou a IEC 61757-8-1:2025 para sensores de pressão baseados em redes de Bragg em fibra (FBG), seguida pela especificação genérica mais abrangente IEC 61757:2026 (Edição 2.0), que padroniza parâmetros e métodos de ensaio essenciais em sensores de fibra óptica. Na Europa, a norma foi adotada como SIST EN IEC 61757-8-1:2026, apoiando uma linguagem harmonizada de qualificação e aquisição para implantações de medição de pressão.

As ações regulatórias que afetam as redes de fibra também estão se tornando mais relevantes, à medida que o sensoriamento cada vez mais depende de fibra de nível telecomunicações. Em junho de 2026, a Comissão Federal de Comunicações dos EUA (FCC) adotou um novo regime de licenciamento de cabos submarinos que aumenta a supervisão e adiciona certificações relacionadas à segurança nacional e condições rotineiras para equipamentos de cabos submarinos, como o Equipamento de Terminal de Linha Submarina (SLTE). Paralelamente, o escrutínio legislativo dos EUA sobre cadeias de suprimentos se intensificou com a introdução do H.R. 9541 em junho de 2026, propondo restrições ao uso de fundos federais por entidades que compram cabo de fibra óptica de países preocupantes, o que representa uma consideração de conformidade para implantações de sensoriamento baseadas em infraestrutura, mesmo que o projeto de lei não tenha sido promulgado.

Análise da cadeia de valor

A cadeia de valor abrange fibra óptica especial e materiais de revestimento, fabricação de elementos sensores (microcavidades Fabry-Perot e redes de fibra), embalagem e conectorização para ambientes severos, hardware de interrogação (fontes de luz, fotônica e eletrônica de demodulação) e integração na camada de aplicação (software, análise de borda e fluxos de trabalho de gestão de ativos). A diferenciação está cada vez mais concentrada no nível de sistema, onde fabricantes de sensores e integradores empacotam sensoriamento multiponto com interrogação e análise para casos de uso como monitoramento de poços, implantações em plantas industriais e dispositivos médicos.

As restrições no upstream concentram-se no fornecimento de fibra especializada, revestimentos e componentes optomecânicos de alta precisão, enquanto a fabricação no midstream depende de montagem em sala limpa, calibração e testes ópticos. Na produção de nível médico, a montagem automatizada e robotizada tornou-se um caminho prático de escalonamento, destacado pela Resonetics ao avançar na fabricação robótica de suas linhas de produtos de sensores de pressão a fibra óptica utilizadas em diagnósticos minimamente invasivos (observado em 2025). No downstream, o momento da adoção é amplamente moldado por canais orientados a soluções, com parcerias OEM e ciclos de qualificação (incluindo requisitos de conformidade para dispositivos médicos) favorecendo fornecedores capazes de entregar embalagens validadas, conectores e suporte de longo prazo.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, sem nenhum player excedendo um terço da participação. Gigantes de serviços de portfólio amplo como Baker Hughes, Halliburton e Schlumberger agrupam medidores ópticos de fundo de poço com gerenciamento integrado de reservatórios, aproveitando frotas globais e laboratórios de qualificação de alta pressão. Empresas especializadas como Luna Innovations e Opsens capitalizam em nichos médicos e aeroespaciais de alta precisão onde a resolução abaixo de um milibar é essencial.

Mudanças recentes indicam foco crescente. A Luna Innovations desinvestiu ativos não essenciais para se concentrar em tecnologia óptica e expandiu a capacidade em Atlanta para atender aos crescentes pedidos de baterias de veículos elétricos. A Baker Hughes apresentou o SureCONNECT FE, combinando arrays de fibra com completações inteligentes para reduzir os custos de intervenção. A aquisição da Infinera pela Nokia ampliou a profundidade em fotônica de silício, prometendo custos de interrogação mais baixos para implantações de nível industrial.

O impulso por interfaces padronizadas pode remodelar a dinâmica dos fornecedores. Os provedores que oferecem soluções de conexão úmida interoperáveis e firmware de interrogação modular podem capturar a liderança de plataforma à medida que os clientes buscam ecossistemas independentes de fornecedor. Por outro lado, a fragmentação de propriedade intelectual em torno de designs de microcavidades poderia segmentar o mercado de sensores de pressão por fibra óptica em silos específicos de aplicação, sustentando prêmios de preço nos domínios médico e aeroespacial especializados.

Líderes do Setor de Sensores de Pressão por Fibra Óptica

Schlumberger Limited (SLB)

AP Sensing GmbH

Opsens Inc.

Luna Innovations Incorporated (incl. FISO Technologies)

Halliburton Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização e o sensoriamento adjacente a telecomunicações estão criando espaços em branco além das implantações tradicionais de petróleo e gás e automação industrial. A publicação da IEC 61757:2026 adiciona uma estrutura de teste e parâmetros mais uniforme para sensores de fibra óptica, o que apoia discussões de qualificação entre fornecedores mais rápidas para compradores que buscam alegações de desempenho auditáveis em medições de pressão em ambientes severos. Ao mesmo tempo, o aumento da supervisão da infraestrutura de cabos submarinos (por exemplo, o regime de licenciamento de cabos submarinos da FCC de junho de 2026 que afeta o SLTE) reforça o interesse no monitoramento e na proteção de rotas críticas de fibra, alinhando-se com plataformas de sensoriamento distribuído que combinam sensoriamento, interrogação e análise.

Uma área concreta de oportunidade é o monitoramento baseado em infraestrutura, em que a fibra de telecomunicações existente é usada como meio de sensoriamento, reduzindo a necessidade de instalação de sensores dedicados em alguns cenários. Em julho de 2026, a FiberCop e a Nokia testaram o sensoriamento por fibra para detectar riscos e ameaças, como deslizamentos de terra, obras viárias e vandalismo, enquanto a Huawei documentou implantações em 2026 de soluções de sensoriamento distribuído por fibra para inspeção de cabos ópticos enterrados, utilizando plataformas gerenciadas por NCE para identificação contínua de eventos. Essas implantações também apontam para demanda por serviços em torno de calibração e processamento de sinais: um estudo acadêmico de 2026 relatou sensibilidade de pressão não linear em cabos de telecomunicações blindados comerciais de até 800 psi, indicando que coeficientes de calibração lineares podem ser insuficientes. Isso cria espaço para caracterização especializada, protocolos de calibração e ajuste de análises, à medida que operadoras de telecomunicações e proprietários de infraestrutura operacionalizam o sensoriamento baseado em fibra.

Desenvolvimentos recentes do setor

- Junho de 2026: A SLB publicou um estudo de caso para seu serviço StethoScope Ultra de pressão de formação durante a perfuração, documentando medições confiáveis sob pressões de sobrebalanço de 11.000 psi na Ásia offshore. A atualização reforça a medição de pressão de formação com capacidade HPHT como uma área ativa de comercialização e sustenta a demanda contínua por sensoriamento óptico de pressão robusto e interrogação em poços complexos.

- Maio de 2026: A AP Sensing anunciou a entrega de soluções de sensoriamento distribuído por fibra óptica (incluindo DTS e DAS) para projetos de energia eólica offshore em Fecamp, Saint-Brieuc e Gruissan, para monitorar a infraestrutura de cabos de energia. Isso expande o mercado endereçável para monitoramento baseado em fibra em redes de energia renovável, onde a integridade dos cabos e a localização de falhas impulsionam a adoção de sensoriamento a nível de sistema.

- Março de 2025: A SLB lançou tecnologias de controle elétrico de poços (EWC) que incorporam sensores IIoT para fornecer leituras de pressão em tempo real em substituição aos sistemas hidráulicos convencionais. A transição para o controle de poços eletrificado e rico em sensores apoia uma integração mais profunda da medição de pressão nos fluxos de trabalho digitais de perfuração e completação, favorecendo fornecedores com capacidades de sensoriamento de alta confiabilidade e integração de dados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com sensores de pressão a fibra óptica utilizados para medir pressão em ambientes operacionais industriais, energéticos, médicos, aeroespaciais e outros, nos quais a interferência elétrica, a segurança ou a distância tornam o sensoriamento óptico mais adequado.

Exclusões de abrangência: exclui sensores de pressão eletrônicos convencionais e software ou serviços de monitoramento relacionados que sejam vendidos separadamente do hardware do sensor.

Visão geral da segmentação

- Por Tipo

- Com Fio

- Sem Fio

- Por Tecnologia

- Fabry-Perot

- Rede de Bragg em Fibra

- Baseada em Intensidade

- Outras Tecnologias

- Por Aplicação

- Petróleo e Gás

- Automação Industrial

- Saúde e Dispositivos Médicos

- Automotivo e Mobilidade

- Eletrônicos de Consumo

- Petroquímico

- Outras Aplicações

- Por Ambiente de Instalação

- Fundo de Poço / Subsuperfície

- Plantas Industriais de Superfície

- In Vivo / Biomédico

- Aeroespacial e VANT

- Estruturas Marinhas e Submarinas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Países do CCG

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a visão inicial dos grupos de demanda e padrões de adoção, e depois para fundamentar premissas difíceis de obter apenas a partir de divulgações das empresas. Baseamo-nos em fontes públicas, como dados da U.S. Energy Information Administration para a atividade de petróleo e gás, o USGS e fontes geológicas similares para o contexto de perfuração, e sinais de utilização de procedimentos e dispositivos médicos de organizações como o CDC e a Organização Mundial da Saúde.

Para a direção tecnológica e de produtos, revisamos publicações revisadas por pares sobre óptica e sensores, além de bases de dados de patentes, para identificar quais métodos de sensoriamento estavam sendo impulsionados e onde as alegações de confiabilidade estavam sendo testadas. Bases de dados de embarques de importação e exportação em nível de remessa foram utilizadas seletivamente para verificar cruzadamente os fluxos comerciais de componentes e conjuntos de sensores relevantes, e também revisamos relatórios anuais, apresentações a investidores, notas de órgãos de normalização e coberturas de imprensa confiáveis para confirmar os principais programas de implantação e a direção de preços. Esses exemplos não são exaustivos, e muitas outras fontes também foram utilizadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas ajudaram a converter a visão documental em um modelo de mercado prático, verificando o que é comprado, como é especificado e como os preços variam com a tecnologia de sensoriamento e as condições de instalação. Conversamos com uma combinação de fornecedores de sensores, integradores de sistemas e usuários finais em casos de uso de energia, automação industrial e medicina, e depois validamos os padrões de demanda regional em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 50% |

| Nível médio: 51% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 44% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a demanda por monitoramento de pressão foi reconstruída utilizando sinais de atividade de uso final e, em seguida, traduzida em adoção de fibra óptica por meio de verificações de penetração e adequação por aplicação. Na prática, conectamos indicadores como atividade de perfuração e completação, ciclos de investimento em automação industrial, a participação de pontos de monitoramento em ambientes severos e casos de uso de dispositivos médicos em que a imunidade eletromagnética é exigida.

Uma vez formado um número global, este foi corroborado com aproximações bottom-up seletivas, incluindo preços médios de venda amostrados por tecnologia de sensoriamento, verificações de canal sobre os tamanhos típicos de pedidos e verificações de sanidade do lado do fornecedor sobre onde o volume está realmente concentrado. Onde havia lacunas de dados, estas foram tratadas com premissas conservadoras que foram revisadas com os entrevistados, e ajustadas apenas quando múltiplas entradas independentes apontavam na mesma direção.

As previsões foram construídas utilizando análise de cenários, uma vez que a adoção é influenciada por algumas variáveis que podem mudar mais rapidamente do que as médias de longo prazo. As entradas testadas quanto à resistência incluíram a direção do capex de petróleo e gás, os pipelines de projetos de automação, os cronogramas de qualificação em ambientes críticos de segurança, as tendências de custo de componentes que afetam os preços dos sensores e as expansões regionais que alteram os volumes de instalação.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações em múltiplas etapas, nas quais os resultados do modelo foram comparados com sinais independentes, como níveis de atividade do mercado final, comentários sobre a adoção de tecnologia e faixas de preços observadas para configurações de sensores comparáveis. Se o total de um segmento parecesse excepcionalmente alto ou baixo, as premissas subjacentes à penetração, à precificação ou ao mapeamento de aplicações eram revisitadas e depois reverificadas por meio de conversas de acompanhamento com especialistas.

Antes da aprovação final, a análise passa por uma revisão interna para garantir que a lógica de cálculo, as unidades e as conversões sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou os preços, seguidas por uma revisão final antes da entrega, para que os clientes recebam a visão mais atualizada.

Estimativa de mercado da Mordor Intelligence para o mercado global de sensores de pressão a fibra óptica em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de pressão a fibra óptica podem diferir porque os limites de abrangência nem sempre são definidos da mesma forma, e porque alguns modelos se apoiam fortemente em mercados de sensores mais amplos e depois aplicam percentuais simples. As diferenças também surgem do ano utilizado para o dimensionamento, de como as conversões de moeda são cronometradas e de se os preços são tratados como estáveis ou permitidos variar com os custos de componentes e o mix tecnológico.

Ao acompanhar os sinais de demanda por ambiente de instalação e atualizar as premissas de preço médio de venda por tecnologia de sensoriamento, a Mordor Intelligence mantém o total vinculado ao ponto em que os sensores de fibra óptica são realmente especificados, em vez de contabilizar receita de sensoriamento óptico adjacente que não mede pressão. Algumas estimativas também parecem usar um conjunto de usos finais mais restrito ou uma curva de adoção mais agressiva, sem reverificação com integradores e usuários finais, o que pode reduzir os totais ou aumentá-los, dependendo do ponto de partida escolhido.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,15 bilhões de USD (2026) | |

| Empresa de Pesquisa do Setor A | 0,70 bilhão de USD (2024) | Utiliza um ano-base mais antigo e um total de mercado declarado menor, o que geralmente ocorre quando apenas um conjunto limitado de usos finais ou uma definição mais restrita de implantações de sensoriamento de pressão é considerado. |

| Editora do Setor B | 2,31 bilhões de USD (2024) | Ancora o mercado em 2024 e parece aplicar categorias de segmento mais amplas e premissas de crescimento de horizonte mais longo, o que pode alterar os totais dependendo do que é tratado como receita de sensor exclusivamente de pressão versus itens relacionados de sensoriamento óptico. |

A variação nos valores decorre principalmente da escolha do ano e do limite de abrangência em torno do que se qualifica como uma venda de sensor de pressão em forma de fibra óptica. O uso de um modelo que vincula a demanda a fatores de implantação observáveis e verifica as premissas de precificação e adoção com participantes do setor ajuda a manter o resultado rastreável e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de pressão por fibra óptica?

O mercado estava em USD 4,15 bilhões em 2026 e deve atingir USD 6,48 bilhões até 2031.

Qual segmento de tecnologia crescerá mais rapidamente?

Os sensores de Rede de Bragg em Fibra devem registrar um CAGR de 12,9%, superando outras tecnologias graças às vantagens de multiplexação.

Por que os sensores de pressão óptica sem fio estão ganhando tração?

As variantes sem fio permitem o monitoramento não invasivo em dispositivos médicos implantáveis e células de bateria de veículos elétricos, sustentando um CAGR de 11,6% até 2031.

Qual aplicação domina a receita atualmente?

O monitoramento em fundo de poço de petróleo e gás lidera com 30,30% de participação na receita devido às metas obrigatórias de digitalização.

Qual região oferece o maior potencial de crescimento?

A Ásia–Pacífico deve se expandir a um CAGR de 11,7% até 2031, impulsionada pelas iniciativas de fábricas inteligentes da China e de mobilidade do Japão.

Qual é o principal obstáculo para uma adoção mais ampla?

Um prêmio de custo de 2 a 3 vezes em relação aos sensores piezorresistivos permanece a principal restrição, embora a diferença esteja diminuindo à medida que a expansão da fotônica de silício avança.

Página atualizada pela última vez em: