Tamanho e Participação do Mercado de Sensores de Pressão dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.16 Bilhões de dólares |

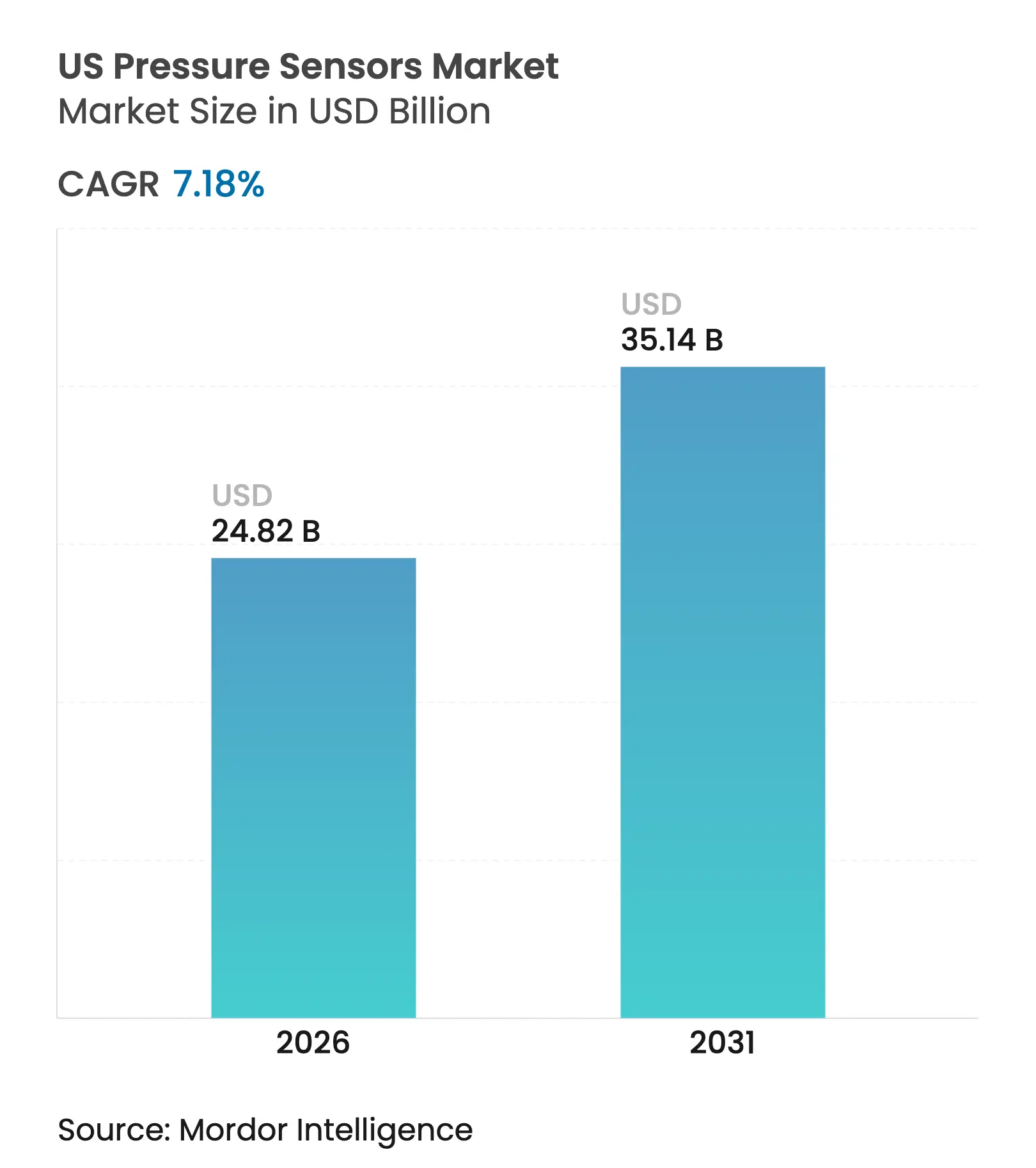

| Tamanho do Mercado (2026) | 24.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

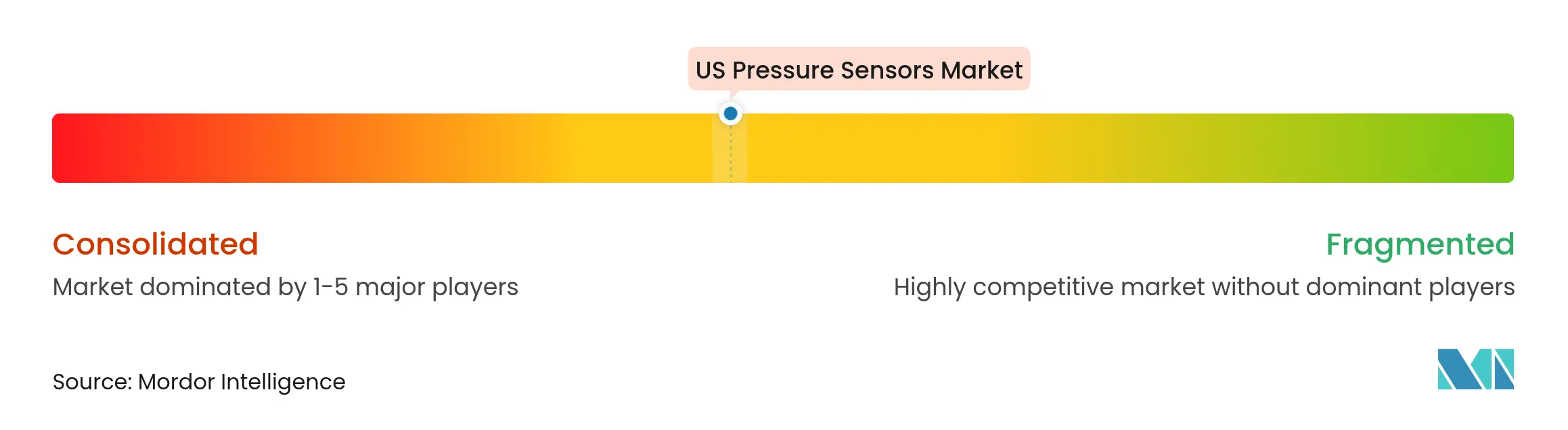

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão dos EUA por Mordor Intelligence

O tamanho do mercado de sensores de pressão dos EUA deve crescer de USD 23,16 bilhões em 2025 para USD 24,82 bilhões em 2026 e tem previsão de atingir USD 35,14 bilhões até 2031 a um CAGR de 7,18% no período 2026-2031. Os fabricantes de semicondutores estão impulsionando grande parte dessa expansão, à medida que as fábricas apertam as tolerâncias de controle de vácuo e gás abaixo de ±0,05% da escala total. Regras de segurança mais rigorosas em infraestruturas automotivas, médicas e de GNL mantêm a demanda resiliente mesmo quando as cadeias de suprimentos enfrentam pressões. A convergência das plataformas MEMS e NEMS está remodelando as curvas de custo, com dispositivos em nanoescala estabelecendo novos parâmetros de precisão enquanto facilitam a integração em módulos prontos para IA. Os sistemas IoT alimentados por bateria estão impulsionando a adoção de designs capacitivos que combinam baixo consumo de energia com estabilidade de temperatura. Regionalmente, o Sul se beneficia de vantagens no custo de energia que atraem novas plantas, enquanto a escassez de hélio está forçando inovações em embalagens que melhoram a hermeticidade a longo prazo.

Principais Conclusões do Relatório

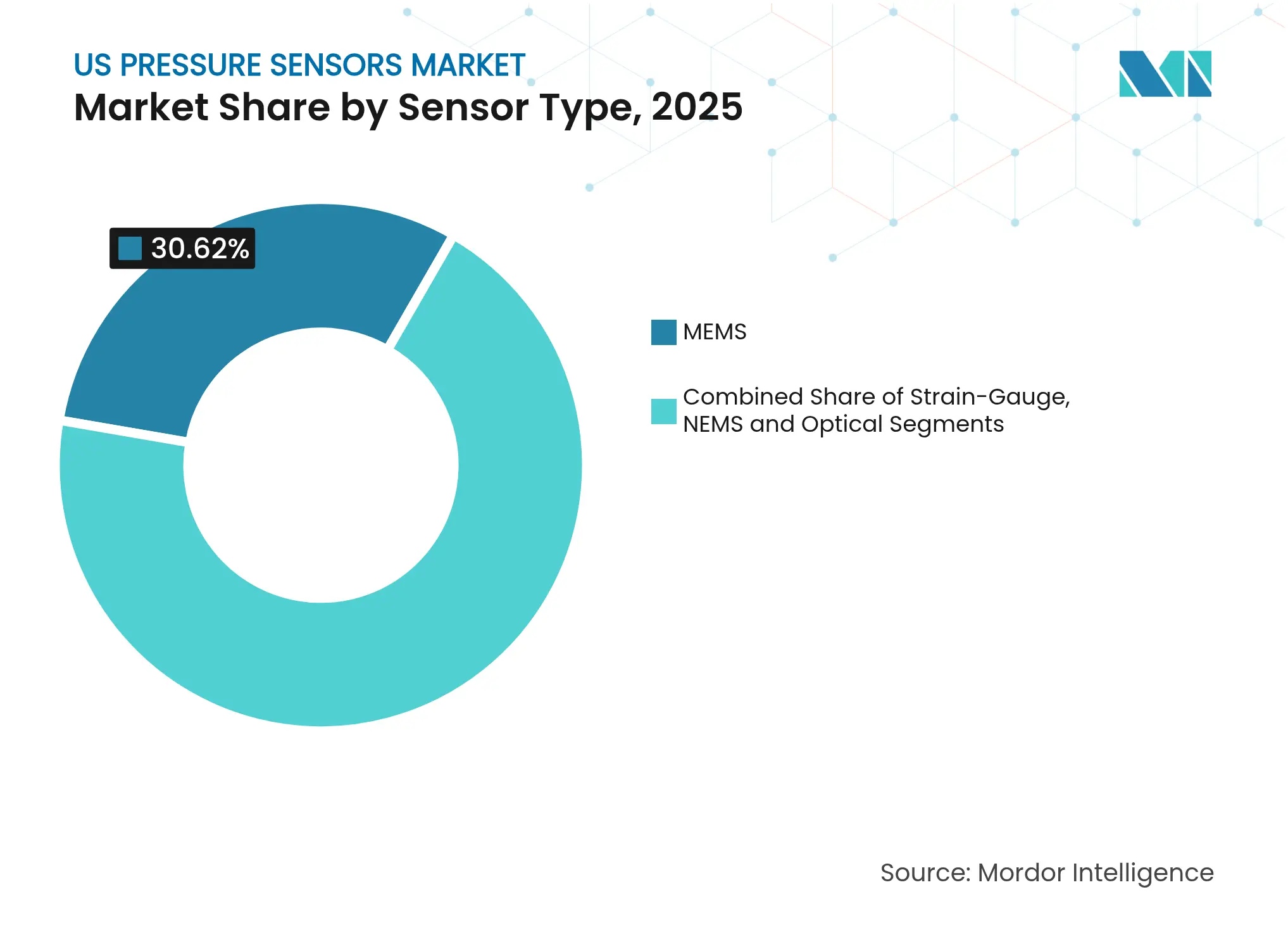

- Por tipo de sensor, o MEMS detinha 30,62% da participação do mercado de sensores de pressão dos EUA em 2025; o NEMS tem previsão de crescer a um CAGR de 11,85% até 2031.

- Por tecnologia, os dispositivos piezoresistivos lideraram com 45,35% de participação na receita em 2025; os designs capacitivos devem crescer a um CAGR de 9,76% até 2031.

- Por faixa de pressão, os sensores de pressão média representaram 56,42% do tamanho do mercado de sensores de pressão dos EUA em 2025, enquanto os modelos de baixa pressão estão se expandindo a um CAGR de 8,18%.

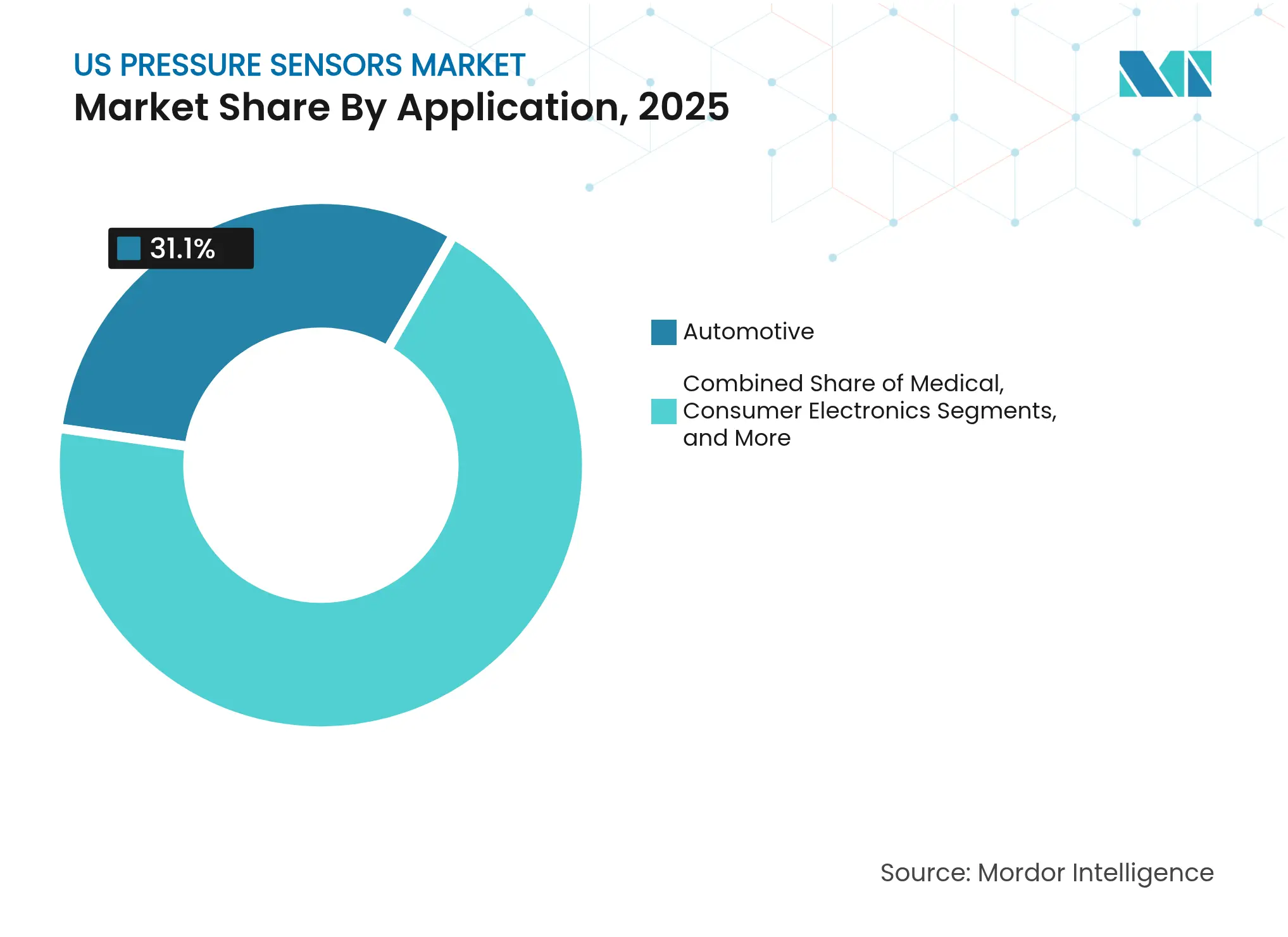

- Por aplicação, o setor automotivo capturou 31,10% da participação do mercado de sensores de pressão dos EUA em 2025 e está avançando a um CAGR de 9,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Pressão dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O ciclo de substituição do TPMS acelera a demanda no mercado de reposição | +1.2% | Nordeste, Meio-Oeste | Médio prazo (2-4 anos) |

| Reembolso do Medicare para monitores domésticos de pressão arterial | +0.8% | Sul, Oeste | Curto prazo (≤ 2 anos) |

| Mandato de registro contínuo da OSHA para GNL | +0.9% | Sul, Costa do Golfo | Médio prazo (2-4 anos) |

| Demanda por ultra-alta precisão em fábricas de semicondutores | +1.5% | Oeste, Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ciclo de Substituição do TPMS Acelera a Demanda no Mercado de Reposição

Os Sistemas de Monitoramento de Pressão dos Pneus de primeira geração de caráter obrigatório estão chegando ao fim de sua vida útil, criando negócios recorrentes para os fornecedores de sensores. Os veículos fabricados após a Lei TREAD de 2007 estão entrando em segundo e terceiro ciclos de substituição, e a exposição ao sal de estradas no inverno no Nordeste e no Meio-Oeste acelera o esgotamento das baterias. O Rite-SensorBlue® 2025 da Bartec Auto ID, desenvolvido para modelos Tesla, ilustra a mudança em direção a sistemas de monitoramento de pressão dos pneus otimizados para veículos elétricos que adicionam diagnósticos Bluetooth e ampliam os intervalos de manutenção. Os alertas preditivos incorporados nessas unidades movem o mercado de reposição de trocas reativas para manutenção programada, sustentando pontos de preço premium. [1]Bartec Auto ID, "Notícias sobre TPMS," bartecautoid.com

Reembolso do Medicare para Monitores Domésticos de Pressão Arterial

A cobertura ampliada do Medicare e do Medicaid agora alcança 84% dos planos estaduais para dispositivos de medição doméstica de pressão arterial, abrindo acesso a cerca de 1,4 milhão de beneficiários com hipertensão. O programa de Michigan paga até USD 75 por dispositivo, estabelecendo uma referência nacional de preços. Esse cenário de reembolso impulsiona a demanda rápida por sensores de baixa pressão confiáveis que se encaixam em braçadeiras compactas enquanto transmitem dados para plataformas de telessaúde. [2]Associação Médica Americana, "42 Planos Estaduais do Medicaid Agora Cobrem Serviços de Monitoramento Doméstico de Pressão Arterial," ama-assn.org

Mandato de Registro Contínuo da OSHA para GNL

Desde o início de 2024, a OSHA exige o registro de pressão em tempo real em instalações de GNL, impulsionando a adoção de sensores intrinsecamente seguros certificados para áreas perigosas. A proposta de regra de janeiro de 2025 da Administração de Segurança de Materiais Perigosos e Dutos para dutos de CO₂ espelha essas regras, ampliando o alcance das oportunidades ao longo da Costa do Golfo. Os custos de implementação de USD 21,3 milhões por ano se traduzem diretamente em orçamentos de equipamentos para fornecedores capazes de atender aos padrões de conectividade SCADA. [4]Administração de Segurança de Materiais Perigosos e Dutos, "Aviso de Proposta de Regulamentação da PHMSA para Dutos de CO2," phmsa.dot.gov

Demanda por Ultra-Alta Precisão em Fábricas de Semicondutores

O investimento contínuo superior a USD 540 bilhões colocou as fábricas de semicondutores dos EUA em um caminho para produzir em 3 nm e abaixo, estreitando as janelas de processo e atraindo sensores com precisão de <0,05% da escala total. Os designs de ressonadores de acoplamento fraco agora entregam 1,99% de desvio relativo em temperaturas elevadas, enquanto a IA embarcada calibra a deriva em tempo real, estendendo a vida útil dos sensores dentro de salas limpas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação do barômetro em smartphones | −0.6% | Oeste | Curto prazo (≤ 2 anos) |

| A escassez de hélio infla o custo de embalagem de MEMS | −0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação do Barômetro em Smartphones

Praticamente todos os aparelhos de nível médio a alto agora são fornecidos com um sensor barométrico, limitando o crescimento de volume em eletrônicos de consumo. Os fabricantes se voltam para desempenho diferenciado, como variantes de ultrabaixo consumo para dispositivos vestíveis ou altímetros de alta precisão para drones, conquistando ganhos em nichos em um espaço de outra forma maduro, concentrado nas cadeias de suprimentos da Costa Oeste.

A Escassez de Hélio Infla o Custo de Embalagem de MEMS

Um aumento de 30% no preço do hélio desde 2024 eleva os custos de vedação hermética. Os fornecedores respondem com materiais alternativos e embalagens sem chumbo para pastilhas de carboneto de silício, soluções apresentadas na conferência de Sistemas de Manuseio de Microfluidos de 2024. As novas embalagens reduzem a dependência de gases nobres e ampliam os envelopes de operação em alta temperatura, reduzindo os custos de propriedade ao longo da vida útil para usuários industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: O NEMS Perturba a Dominância Tradicional

O MEMS detinha 30,62% da participação do mercado de sensores de pressão dos EUA em 2025 e sustenta os designs automotivos e industriais convencionais. As linhas de silício com rendimento otimizado mantêm os custos unitários baixos, enquanto as membranas de grafeno agora elevam a sensibilidade para 66 µV/V/kPa, melhorando a resolução para altímetros e dispositivos vestíveis médicos. Os dispositivos de extensômetro permanecem preferidos em ambientes severos, como petróleo em campo aberto, onde as variantes de carboneto de silício funcionam de forma confiável a 600 °C. Os sensores ópticos ganham terreno em ambientes com campos eletromagnéticos intensos.

À medida que as fundições implantam ferramentas compartilhadas, a escala de produção reduzirá as diferenças de custo com o MEMS, abrindo uma adoção mais ampla em descartáveis médicos de alto volume. O mercado de sensores de pressão dos EUA verá, portanto, uma mistura gradual de formatos micro e nano em módulos de tecnologia mista que incorporam IA e criptografia de dados.

Por Tecnologia: A Detecção Capacitiva Ganha Impulso

As arquiteturas piezoresistivas lideraram com 45,35% de participação na receita em 2025 porque os fabricantes podem reutilizar as etapas de back-end CMOS maduras. As revisões recentes de carboneto de silício reduziram o coeficiente de temperatura de saída zero para 0,08% por °C, adequando-se às necessidades severas de campos petrolíferos ou aeroespaciais. Os algoritmos de regressão polinomial incorporados em ASICs reduzem os erros residuais para 0,008% da escala total, alinhando a precisão com as expectativas de missões críticas.

A detecção capacitiva, com previsão de crescimento a um CAGR de 9,76%, oferece eficiência energética superior, vital para nós IoT alimentados por bateria. O lançamento de 2024 da ES Systems atinge ±0,25% de erro total na escala total, oferecendo saídas I²C, SPI e analógicas. As técnicas ressonantes permanecem em medidores de vácuo especializados, onde a resolução de 0,1 Pa orienta a pressão da câmara de semicondutores. O mercado de sensores de pressão dos EUA verá sobreposição competitiva à medida que os fornecedores integram múltiplas tecnologias em pacotes únicos que permitem aos fabricantes de equipamentos originais ajustar o desempenho a limites específicos de aplicação.

Por Faixa de Pressão: A Precisão de Baixa Pressão Impulsiona a Inovação

Os dispositivos de faixa média de 10 kPa a 1 MPa contribuíram com 56,42% para o tamanho do mercado de sensores de pressão dos EUA em 2025 porque cobrem funções de HVAC, hidráulica e processos. A não linearidade agora está abaixo de 0,71% na faixa ambiente de −30 °C a +60 °C, reduzindo os ciclos de calibração para os fabricantes de equipamentos originais.

Os modelos de baixa pressão abaixo de 10 kPa superarão outras faixas com um CAGR de 8,18%, apoiados por dispositivos vestíveis médicos que detectam padrões respiratórios sutis e por estações ambientais que medem a qualidade do ar. Os diafragmas de polímero flexível agora detectam pressões tão baixas quanto 1,5 kPa e se estabilizam em menos de 50 ms, tornando-os ideais para monitoramento contínuo de pacientes. As variantes de alta pressão acima de 1 MPa permanecem cruciais na perfuração de poços profundos e no fraturamento hidráulico. As pastilhas de carboneto de silício suportam 350 bara a 600 °C, um envelope de desempenho que mantém os programas aeroespaciais dos EUA competitivos. O mercado de sensores de pressão dos EUA se segmentará, portanto, pela severidade da aplicação, não apenas pela pressão absoluta.

Por Aplicação: A Inovação Automotiva Impulsiona a Dupla Liderança

O setor automotivo detinha 31,10% da participação do mercado de sensores de pressão dos EUA em 2025 e também registra o maior CAGR de 9,42%. Os mandatos de sistemas de monitoramento de pressão dos pneus garantem volumes de base e a transição para plataformas de veículos elétricos adiciona demanda por sensores de pressão de bateria e de gerenciamento térmico. O conjunto de ferramentas Bluetooth para sistemas de monitoramento de pressão dos pneus da Bartec sublinha a tendência em direção a diagnósticos via rede sem fio que reduzem o tempo na oficina.

Os dispositivos médicos são a próxima arena de alto crescimento à medida que o reembolso público se amplia. Os kits domésticos de pressão arterial se conectam por meio de hubs celulares, expandindo coortes conectadas à nuvem para pesquisa em cardiologia. A automação industrial depende de dados de pressão para manutenção preditiva, enquanto o setor aeroespacial e de defesa exige modelos tolerantes à radiação. A adoção em HVAC aumenta à medida que os proprietários de edifícios empregam matrizes de sensores para otimizar o uso de energia no tratamento de ar. Em cada segmento vertical, a IA embarcada acelera a conversão de dados brutos de pressão em eventos acionáveis, integrando ainda mais os sensores em propostas de valor de ponta a ponta dentro do mercado de sensores de pressão dos EUA.

Por Interface de Saída: Os Protocolos Digitais Habilitam Análises Avançadas

O analógico lidera as instalações legadas porque as placas de entrada de controladores lógicos programáveis já correspondem a laços de tensão ou corrente. No entanto, a suscetibilidade a ruídos e os metadados limitados restringem sua utilidade. Os híbridos inteligentes incorporam a conversão analógico-digital ao lado do elemento sensor e, em seguida, emitem tensão para compatibilidade retroativa, enquanto expõem os mesmos dados via I²C.

As interfaces digitais como I²C e SPI estão se expandindo dentro da automação de fábricas e dispositivos médicos, permitindo que os usuários extraiam compensação de temperatura e sinalizadores de autodiagnóstico. O sensor digital de pressão de água da Sensata encaminha alertas de vazamento para painéis SCADA para concessionárias. À medida que a análise de borda se expande, os medidores de vazão certificados Ethernet-APL da ABB ilustram como a rede determinística agora alcança o nível do sensor, criando estruturas de dados unificadas dentro das plantas. Espera-se que o mercado de sensores de pressão dos EUA pese as futuras conquistas de design em favor de unidades de manutenção de estoque prontas para o digital que reduzem o tempo de comissionamento.

Análise Geográfica

A demanda de manufatura está amplamente distribuída entre as cadeias de suprimentos automotivas, de semicondutores, de dispositivos médicos e de energia, fornecendo uma base equilibrada que protege o setor de oscilações específicas de cada segmento. As fábricas de semicondutores estão apertando as tolerâncias de processo abaixo de ±0,05% da escala total, atraindo dispositivos de ultra-alta precisão, enquanto os mandatos nacionais de sistemas de monitoramento de pressão dos pneus sustentam um ciclo de substituição confiável. A demanda nacional se inclina para sensores de faixa média que detinham 56,42% da participação do mercado de sensores de pressão dos EUA em 2025, mas os modelos de baixa pressão estão avançando a um CAGR de 8,18% à medida que o monitoramento doméstico de saúde se acelera.

As regulamentações federais de segurança — incluindo o requisito de registro contínuo da OSHA para instalações de GNL e as regras propostas pela PHMSA para dutos de CO₂ — estão incorporando o monitoramento contínuo de pressão na infraestrutura crítica. Esses mandatos criam orçamentos de aquisição previsíveis porque os operadores devem instalar sensores intrinsecamente seguros que se conectam a redes SCADA para relatórios de conformidade em tempo real. No front industrial, os crescentes investimentos em automação estão elevando a demanda por dispositivos de saída digital que alimentam plataformas de manutenção preditiva, enquanto 84% dos programas do Medicaid agora cobrem dispositivos de medição doméstica de pressão arterial, escalando o volume de sensores para equipamentos médicos conectados. Juntos, o impulso regulatório e os incentivos de reembolso formam uma base de crescimento estruturalmente diversificada para o mercado de sensores de pressão dos EUA.

As iniciativas de resiliência da cadeia de suprimentos incentivam o fornecimento doméstico de componentes críticos, e mais de USD 540 bilhões em compromissos de capacidade de semicondutores anunciados estão catalisando acordos locais de sensores. A escassez de hélio estimulou investimentos nacionais em embalagens herméticas alternativas que reduzem a dependência de gases nobres e ampliam os envelopes operacionais para designs em ambientes severos. A integração de IA de borda está emergindo como um tema unificador em fábricas, veículos e dispositivos médicos, levando os fabricantes a incorporar núcleos de aprendizado de máquina que realizam correção de deriva e detecção de anomalias no próprio dispositivo. A vantagem competitiva está cada vez mais ligada à entrega de tais módulos inteligentes em escala, o que ajuda a sustentar prêmios de preço apesar do aumento dos custos de matérias-primas.

Cenário Competitivo

O mercado de sensores de pressão dos EUA é moderadamente fragmentado. Honeywell, Bosch e Sensata aproveitam a integração vertical para garantir posições-chave junto a fabricantes de equipamentos originais e cumprir auditorias de qualidade exigentes. A atividade de aquisições é intensa: a Emerson adquiriu a Flexim e a DwyerOmega absorveu a Process Sensing Technologies em 2024, ampliando o alcance para detecção complementar de fluxo e umidade.

Os players orientados ao volume buscam economias de escala para lotes automotivos e de consumo, enquanto especialistas em nichos como All Sensors Corp. e Kulite se concentram em extremos aeroespaciais e industriais onde as margens unitárias são mais altas. Essa bifurcação orienta diferentes prioridades de pesquisa e desenvolvimento; os fornecedores de primeiro nível refinam o co-design de ASIC para menor consumo de energia, enquanto os especialistas desenvolvem membranas de carboneto de silício ou grafeno que sobrevivem a ambientes corrosivos e de alta temperatura.

A integração de IA de borda representa um campo de batalha paralelo. Os fornecedores que agrupam mecanismos de inferência dentro do pacote do sensor reduzem a latência e diminuem a largura de banda da nuvem, recursos que ressoam com os proprietários de ativos que buscam fortalecer a cibersegurança mantendo a análise no local.

Líderes do Setor de Sensores de Pressão dos EUA

Honeywell International Inc.

Sensata Technologies Inc.

Bosch Sensortec GmbH

Emerson Electric Co.

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cubic exibiu sensores de gás, umidade e partículas ópticas para usos em petróleo e gás, semicondutores e medicina no SENSOR+TEST 2025, ampliando seu alcance para soluções de múltiplos parâmetros.

- Março de 2025: A MinebeaMitsumi estabeleceu uma meta de vendas de JPY 200 bilhões para sua divisão de semicondutores até o exercício fiscal de março de 2029, priorizando as linhas de MEMS e extensômetro no mercado de sensores de pressão dos EUA.

- Fevereiro de 2025: A ABB elevou a receita de 2024 em 2% para USD 32,85 bilhões, citando produtos de medição mais robustos que incluem sensores de pressão, e aumentou os gastos de capital para USD 845 milhões.

- Janeiro de 2025: A Bartec Auto ID lançou novas ferramentas de serviço para sistemas de monitoramento de pressão dos pneus que simplificam os diagnósticos para técnicos de pneus, alinhando-se ao ciclo de substituição no mercado de reposição em expansão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, definimos o mercado de sensores de pressão dos Estados Unidos como todos os dispositivos eletrônicos recém-fabricados que traduzem a pressão de fluidos ou gases em uma saída elétrica, abrangendo pastilhas MEMS sem embalagem, chips embalados, módulos para montagem em placa e transmissores industriais fornecidos a canais de equipamentos originais e de serviço nos segmentos automotivo, médico, de consumo, de processos e aeroespacial. A avaliação é expressa na saída da fábrica em dólares americanos antes das margens do distribuidor.

Exclusão: medidores de bourdon mecânicos, software autônomo de condicionamento de sinal e serviços de calibração de terceiros estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Sensor

- MEMS

- Extensômetro

- NEMS

- Óptico

- Por Tecnologia

- Piezoresistivo

- Capacitivo

- Ressonante

- Outros

- Por Interface de Saída

- Analógico

- Digital (IC/SPI)

- Por Faixa de Pressão

- <10 kPa (Baixa)

- 10 kPa a 1 MPa (Média)

- >1 MPa (Alta)

- Por Aplicação

- Automotivo

- Médico

- Eletrônicos de Consumo

- Industrial

- Aeroespacial e Defesa

- Alimentos e Bebidas

- HVAC

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Nossos analistas extraíram volumes fundamentais e indicações de preços de fontes públicas de primeiro nível, como as estatísticas de Microeletrônica do Departamento do Censo dos EUA, o Índice de Preços ao Produtor do Departamento de Estatísticas do Trabalho para componentes eletrônicos, os registros da Administração Nacional de Segurança no Tráfego Rodoviário sobre mandatos de pressão dos pneus e resumos de grupos do setor do Grupo do Setor de MEMS e Sensores e da SEMI. Os relatórios anuais 10-K das empresas, apresentações para investidores e artigos técnicos foram cruzados, enquanto o D&B Hoovers e o Dow Jones Factiva adicionaram divisões de receita granulares e notícias sobre negócios. Bancos de dados adicionais, incluindo o MarkLines para produção de veículos e o Questel para velocidade de patentes, aprimoraram as estimativas de tendências de adoção. Esta lista é ilustrativa, não exaustiva.

Pesquisa Primária

Entrevistas com casas de design fabless dos EUA, gerentes de engenharia de Nível 1 automotivo, chefes biomédicos de hospitais e responsáveis pela manutenção de plantas de processo da Costa do Golfo nos ajudaram a validar aumentos de importações, preços médios de venda e novas conquistas de design sem fio, o que, por sua vez, equilibrou os resultados da pesquisa documental.

Dimensionamento do Mercado e Previsão

Uma construção nacional de cima para baixo começa com a produção reconstruída mais os valores líquidos de importação codificados sob os códigos HS 9026 e 9031, que são então segmentados por categoria de sensor usando participações históricas de remessas. Pontos de verificação seletivos de baixo para cima, consolidações de fornecedores e amostras de preço médio de venda × volume de dez fabricantes-chave testam e, quando necessário, ajustam os totais. Os principais impulsionadores alimentados no modelo incluem a produção de veículos de passeio, a base instalada de carros equipados com sistemas de monitoramento de pressão dos pneus, os gastos de capital em fábricas de semicondutores, as contagens de sondas de perfuração ativas nos EUA e as adições médias de leitos de UTI. A regressão multivariada, apoiada por análise de cenários em torno da penetração de veículos elétricos e dos gastos com automação de fábricas, orienta a previsão de 2025-2030, com lacunas em nichos de baixo volume interpoladas a partir das proporções de proxy mais próximas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a anomalias de dados comerciais, comparações com modelos de pares e uma revisão analítica em dois estágios antes da aprovação. Os relatórios são atualizados anualmente; eventos relevantes, como mandatos federais de segurança, acionam atualizações intermediárias, e uma varredura final é concluída pouco antes do lançamento ao cliente.

Por que Nossa Base de Referência de Sensores de Pressão dos Estados Unidos Inspira Confiabilidade

Os números publicados variam porque os analistas escolhem diferentes conjuntos de sensores, escalas de preços e cadências de atualização. A amplitude do escopo, as distorções do ano base e as premissas de preço médio de venda não verificadas frequentemente ampliam a diferença.

A segmentação disciplinada da Mordor Intelligence de dispositivos MEMS, extensômetro e ópticos, sua verificação anual de baixo para cima e sua ancoragem em códigos comerciais mantêm nossa base de referência de 2025 confiável para os tomadores de decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 23,16 B (2025) | ||

| USD 3,70 B (2024) | Consultoria Global A | Captura apenas chips embalados; exclui transmissores e módulos do mercado de reposição |

| USD 4,34 B (2024) | Publicação Setorial B | Emprega preço médio de venda conservador extraído apenas de eletrônicos de consumo |

| USD 2,80 B (2024) | Boutique de Pesquisa C | Utiliza tabela de preços de 2021 e não ajusta para atualizações de sensores vinculadas à IoT |

Em resumo, enquanto outros editores restringem o foco ou congelam os preços, a Mordor Intelligence combina escopo abrangente com varreduras recorrentes de dados, produzindo uma base de referência equilibrada e transparente que as partes interessadas podem rastrear e reproduzir com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de pressão dos EUA?

O mercado vale USD 24,82 bilhões em 2026 e tem previsão de atingir USD 35,14 bilhões até 2031.

Qual segmento de aplicação lidera o mercado de sensores de pressão dos EUA?

As aplicações automotivas detêm 31,10% de participação e também apresentam o CAGR mais rápido de 9,42% até 2031.

Por que os sensores de pressão capacitivos estão ganhando popularidade?

Os designs capacitivos oferecem eficiência energética superior e estabilidade de temperatura, impulsionando um CAGR de 9,76%, especialmente em dispositivos IoT alimentados por bateria.

Como a escassez de hélio afeta a produção de sensores de pressão?

Os aumentos no preço do hélio elevam os custos de embalagem hermética, levando a mudanças para materiais alternativos e designs sem chumbo que reduzem a dependência.

Quais regulamentações estão estimulando nova demanda por sensores de pressão?

O mandato de registro contínuo da OSHA para instalações de GNL e as regras propostas pela PHMSA para dutos de CO₂ criam demanda constante por sensores certificados para ambientes perigosos.

Qual região dos EUA está experimentando a expansão industrial mais rápida para sensores de pressão?

O Sul, particularmente a Costa do Golfo, está crescendo rapidamente devido à infraestrutura de GNL e aos custos de energia favoráveis, acelerando a implantação de sensores em aplicações industriais e médicas.

Página atualizada pela última vez em: