Tamanho e Participação do Mercado de Sensores de Pressão no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

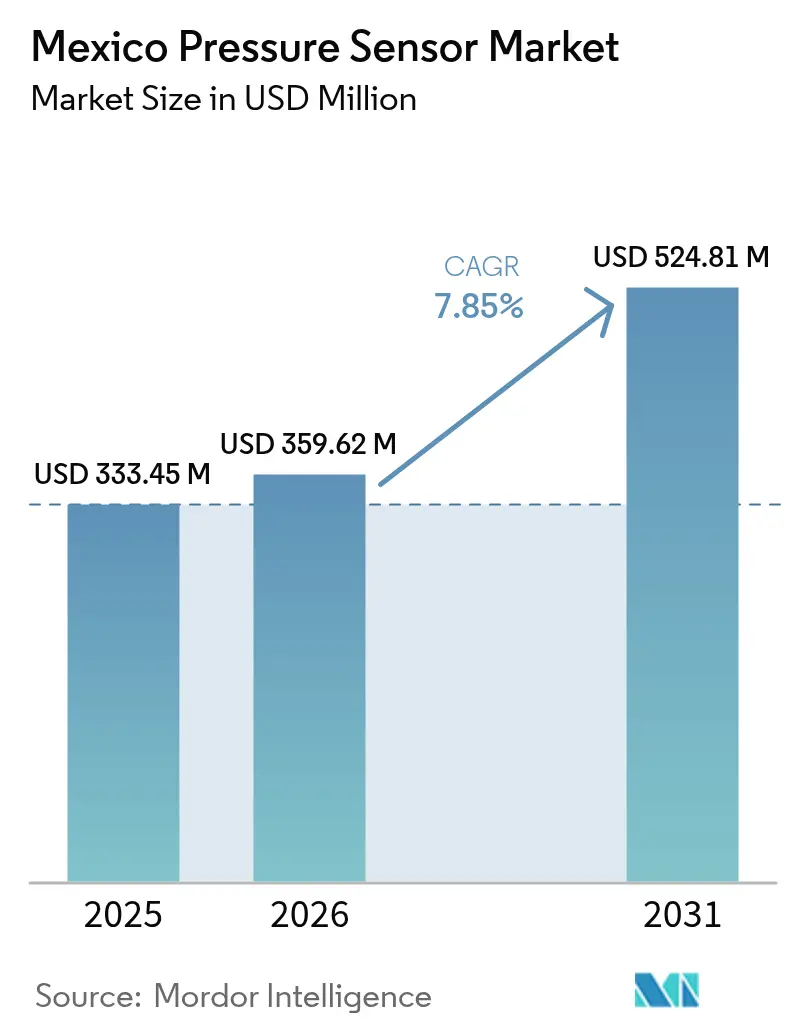

| Tamanho do mercado no ano base (2025) | 333.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 359.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 524.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão no México por Mordor Intelligence

O tamanho do mercado de sensores de pressão no México foi avaliado em USD 333,45 milhões em 2025 e estima-se que cresça de USD 359,62 milhões em 2026 para atingir USD 524,81 milhões até 2031, a uma CAGR de 7,85% durante o período de previsão (2026-2031). A trajetória ascendente reflete a posição do país como a economia manufatureira mais competitiva da América Latina, com a manufatura contribuindo com 18% do PIB nacional em 2024. O monitoramento obrigatório da pressão dos pneus, a digitalização da saúde e a adoção da Indústria 4.0 sustentam a demanda contínua, enquanto a integração do país nas cadeias de suprimentos de semicondutores da América do Norte reduz o risco estrutural. As aplicações automotivas dominam os gastos, mas as tecnologias de sensoriamento médico, óptico e diferencial registram o crescimento mais rápido, à medida que os participantes do mercado de sensores de pressão no México se diversificam em saúde de precisão, automação predial e energia offshore. O México Central lidera em volumes, o Sul do México e a Península de Yucatán apresentam a maior curva de crescimento, e multinacionais estabelecidas competem ao lado de especialistas regionais em MEMS em um campo moderadamente fragmentado.

Principais Conclusões do Relatório

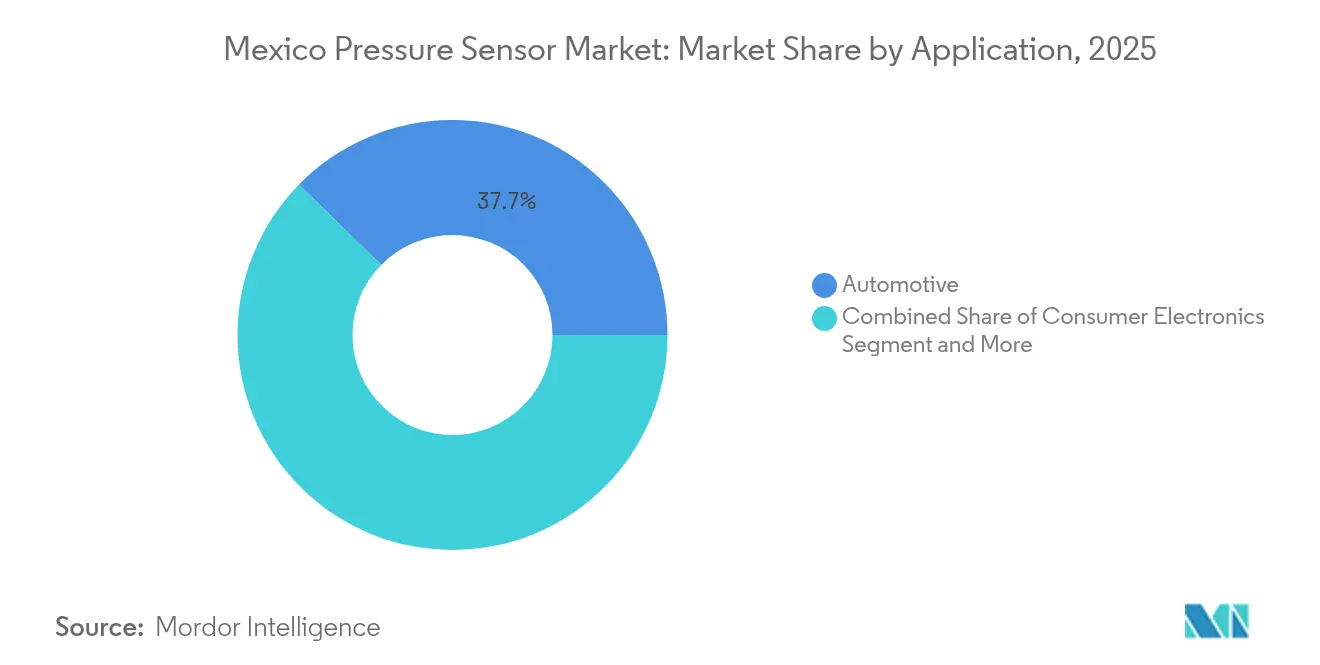

- Por aplicação, o setor automotivo capturou 37,65% da participação no mercado de sensores de pressão no México em 2025; as aplicações médicas devem se expandir a uma CAGR de 9,05% até 2031.

- Por tecnologia, o MEMS comandou 41,75% da participação no tamanho do mercado de sensores de pressão no México em 2025, enquanto a tecnologia óptica deve crescer a uma CAGR de 8,15% até 2031.

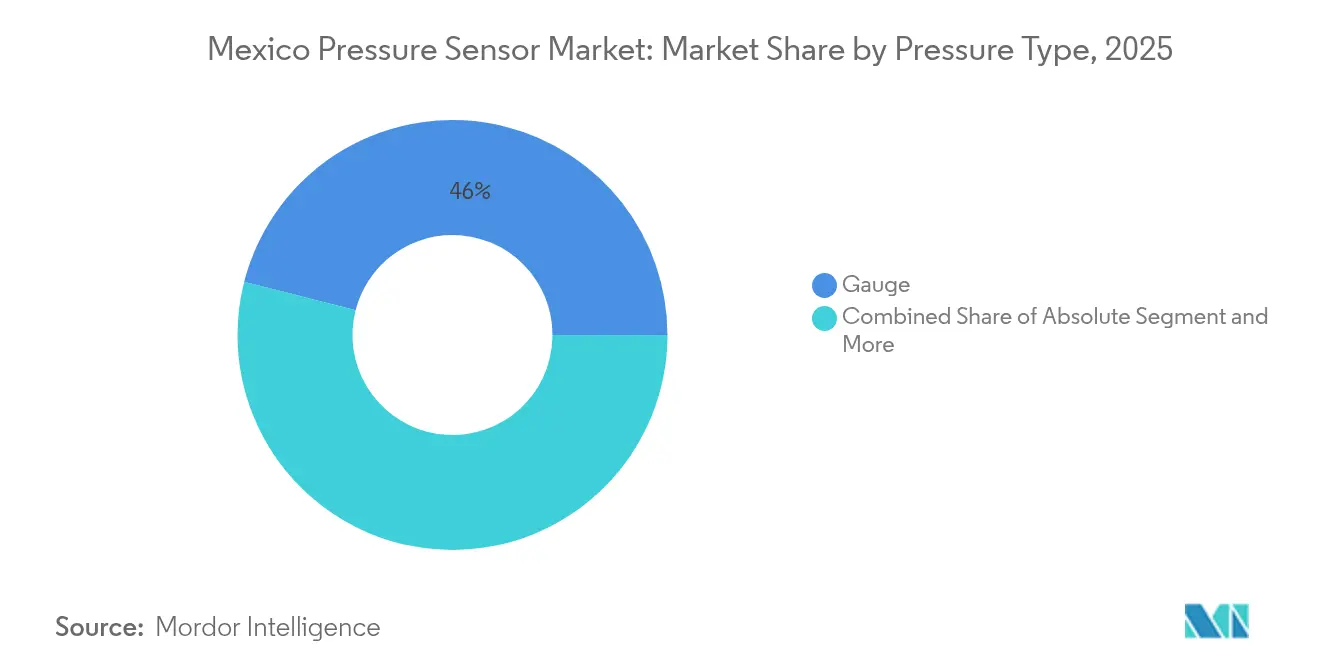

- Por tipo de pressão, os sensores manométricos detinham 46,02% do tamanho do mercado de sensores de pressão no México em 2025; os sensores de pressão diferencial registram a maior CAGR projetada de 8,65% até 2031.

- Por tipo de saída, os sensores digitais representaram 53,55% da participação na receita do tamanho do mercado de sensores de pressão no México em 2025 e avançam a uma CAGR de 8,95% até 2031.

- Por região, o México Central liderou com 50,65% da participação no mercado de sensores de pressão no México em 2025, enquanto o Sul do México e a Península de Yucatán se expandem a uma CAGR de 9,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Pressão no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção automotiva e de saúde | +2.1% | México Central, Norte do México | Médio prazo (2-4 anos) |

| Adoção acelerada de MEMS/NEMS | +1.8% | México Central, Jalisco | Longo prazo (≥ 4 anos) |

| Automação industrial impulsionada pela Indústria 4.0 | +1.5% | Norte do México, região do Bajío | Médio prazo (2-4 anos) |

| TPMS obrigatório sob a NOM-194-SCFI-2015 | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda por sensoriamento em estufas de agronegócio inteligente | +0.9% | Sul do México, México Central | Longo prazo (≥ 4 anos) |

| Projetos de monitoramento de pressão em petróleo e gás offshore | +0.8% | Sul do México, Costa do Golfo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção Automotiva e de Saúde

A demanda no mercado de sensores de pressão no México aumenta à medida que o gerenciamento do motor, o controle de escapamento e o TPMS são incorporados em cada veículo fabricado localmente; ao mesmo tempo, concentradores de oxigênio e monitores respiratórios requerem chips de pressão de maior precisão para conformidade com o padrão de rotulagem da COFEPRIS NOM-137-SSA1-2024.[1]Emergo by UL, "A COFEPRIS do México Anuncia Padrão de Rotulagem Revisado," emergobyul.com Os pacotes de baterias de veículos elétricos introduzem novos circuitos de resfriamento e segurança, adicionando nós de sensores incrementais, enquanto o nearshoring realoca fornecedores Tier-1 norte-americanos para clusters no Centro e Norte. O boom paralelo nas exportações de dispositivos médicos multiplica os casos de uso — de monitores de pressão arterial a bombas de infusão — reforçando ainda mais os volumes de sensores. A expansão de capacidade em Sonora e Nuevo León reduz os prazos de entrega para OEMs locais, e acordos de licenciamento cruzado com fábricas dos EUA aceleram a transferência de conhecimento.

Adoção Acelerada de MEMS/NEMS

Um ecossistema regional ancorado em Jalisco canaliza financiamento de capital de risco, talentos universitários e a expansão do centro de P&D da Bosch para protótipos de MEMS e produções em pequenos lotes.[2]Le Monde, "O Estado Mexicano de Jalisco Sonha em se Tornar o Novo Vale do Silício," lemonde.fr Os participantes do mercado de sensores de pressão no México se alinham com parceiros de micro-fundição para converter projetos piezoresistivos legados em pacotes em nível de wafer que reduzem o custo por die. Projetos financiados pela Secretaria de Energia comprovam a viabilidade de medidores de fundo de poço baseados em MEMS para perfilagem de poços de xisto, ampliando o mercado endereçável total da tecnologia para petróleo e gás. Acordos de cooperação com universidades de Guadalajara agilizam a caracterização de materiais, reduzindo o tempo de comercialização de dispositivos de próxima geração.

Automação Industrial Impulsionada pela Indústria 4.0

A modernização de máquinas-ferramenta legadas com kits de processamento de informações posiciona transdutores de pressão digitais em cada cilindro pneumático, habilitando painéis em nuvem e ciclos de manutenção preditiva. Linhas de prensas de estampagem automotiva em Coahuila adotam clusters de sensores que alimentam algoritmos de CEP e reduzem o tempo de inatividade não planejado. Moinhos têxteis na região do Bajío integram detecção de vazamentos de ar comprimido para reduzir o custo de utilidades em 8%, evidenciando retorno sobre investimento tangível para fábricas de médio porte. O mapeamento governamental por meio do 'Atlas Territorial-Industrial Prospectivo' canaliza incentivos fiscais para modernizações de brownfields ricos em sensores, acelerando os ciclos de substituição de medidores analógicos.

TPMS Obrigatório sob a NOM-194-SCFI-2015

As regras federais espelham os limites de desempenho do FMVSS dos EUA, obrigando cada novo veículo leve vendido a acionar um aviso de subinflação em até 20 minutos.[3]Registro Federal, "Normas Federais de Segurança de Veículos Motorizados; Sistemas de Monitoramento da Pressão dos Pneus," federalregister.gov Os montadores locais sincronizam o firmware da ECU com os diagnósticos ISO 21750, pressionando os OEMs a firmar acordos de longo prazo com fabricantes de sensores. O crescimento do mercado de sensores de pressão no México se acelera porque as unidades de TPMS migram do acabamento opcional para o acabamento básico, elevando o conteúdo médio de sensores por veículo. A demanda no mercado de reposição independente adiciona um nível de substituição à medida que a frota de veículos leves envelhece.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo unitário de sensores de precisão | -1.1% | Nacional, com maior impacto no Sul do México | Médio prazo (2-4 anos) |

| Importações asiáticas de baixo preço intensificando a concorrência | -0.9% | Nacional, concentrado no México Central | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos de chips MEMS | -0.7% | Norte do México, México Central | Curto prazo (≤ 2 anos) |

| Escassez de talentos em calibração e metrologia | -0.6% | Nacional, aguda em regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário de Sensores de Precisão

A certificação sob a Lei de Infraestrutura de Qualidade do México eleva o CapEx à medida que os fabricantes pagam por testes NOM, serviços de metrologia e auditorias periódicas. As equipes de compras em plantas de citros de Chiapas frequentemente adiam modernizações quando o retorno sobre investimento fica abaixo das taxas mínimas internas, limitando a penetração do mercado de sensores de pressão no México fora dos segmentos premium. Os fornecedores respondem com montagem localizada em Querétaro que reduz os impostos de importação e com SKUs de engenharia de valor visando precisão de ±1% FS em vez de ±0,1% em linhas sensíveis a custos.

Importações Asiáticas de Baixo Preço Intensificando a Concorrência

Transmissores manométricos de commodities com preços 15–20% abaixo das médias regionais chegam ao mercado de reposição por canais de mercado paralelo, comprimindo as margens dos distribuidores domésticos. Os participantes estabelecidos do mercado de sensores de pressão no México respondem agrupando calibração no local, suporte técnico bilíngue e extensões de garantia para justificar prêmios de preço. As justificativas de nearshoring — prazos de entrega mais curtos, preferências tarifárias do USMCA — atenuam, mas não eliminam, as diferenças de preço, especialmente em sensores de vácuo analógicos para equipamentos de embalagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Automotiva Impulsiona o Crescimento do Mercado

As aplicações automotivas representam 37,65% da participação no mercado de sensores de pressão no México em 2025, ressaltando o status do país como uma potência regional de produção de veículos. O controle do motor, o TPMS e os subsistemas de emissões moldam conjuntamente a demanda de base. O tamanho do mercado de sensores de pressão no México para dispositivos médicos deve se expandir a uma CAGR de 9,05% à medida que equipamentos de diagnóstico de telemedicina e hospitalares proliferam sob a supervisão da COFEPRIS. As sequências de automação industrial impulsionam a substituição consistente de monitores pneumáticos obsoletos, e os gadgets de casa inteligente ampliam a fatia do consumidor ao incorporar medidores miniaturizados em controladores de HVAC e purificadores de ar.

Os segmentos de alto crescimento se beneficiam de reservas de valor além das remessas unitárias. Os OEMs de dispositivos médicos exigem rastreabilidade e documentação no estilo MDR, promovendo ofertas agrupadas com certificados de calibração digital. No setor automotivo, a transição para veículos elétricos adiciona circuitos de segurança de bateria que necessitam de sensores micro-barométricos absolutos, aumentando o valor da lista de materiais por unidade. Os operadores offshore ampliam o envelope industrial, adquirindo conjuntos de diafragma de safira classificados para 15.000 psi. Coletivamente, esses vetores reforçam a resiliência diversificada do mercado de sensores de pressão no México.

Por Tecnologia: Liderança em MEMS Acelera a Inovação

O MEMS detém 41,75% da participação no tamanho do mercado de sensores de pressão no México em 2025, pois a integração em nível de die reduz a área do pacote e o custo, mantendo a repetibilidade de grau automotivo. A tecnologia óptica registra a CAGR mais rápida de 8,15% porque a interrogação sem contato prospera em ambientes offshore corrosivos e em bioprocessos estéreis. Os chips piezoresistivos mantêm a incumbência na maioria das variantes manométricas e absolutas, enquanto as estruturas capacitivas capturam nichos que exigem resolução sub-Pa.

Os fornecedores do mercado de sensores de pressão no México aproveitam o corredor de microeletrônica de Jalisco para co-desenvolver ASICs que processam saídas de MEMS no pacote, reduzindo a área de placa para ECUs de veículos. Os OEMs ópticos fazem parceria com estaleiros de Veracruz para testar matrizes de pressão de Bragg em fibra em risers submarinos. O sensoriamento ressonante, embora de nicho, entra em drones barométricos onde a deriva de frequência oferece vantagens de autocalibragem. A diversificação tecnológica permite o gerenciamento de risco de portfólio antes do próximo ciclo de semicondutores.

Por Tipo de Pressão: Sensores Manométricos Lideram Aplicações Diversas

Os dispositivos manométricos contribuem com 46,02% de participação no tamanho do mercado de sensores de pressão no México, valorizados pela versatilidade, do TPMS a compressores industriais. Os sensores diferenciais superam o campo com uma CAGR de 8,65%, impulsionados por mandatos de economia de energia em HVAC que dependem do balanceamento do fluxo de ar em dutos. Os transdutores absolutos servem para correções de altitude em aviônicos, enquanto as unidades de vácuo sustentam câmaras de sputtering nas linhas de back-end de semicondutores de Chihuahua.

A demanda futura se concentra em modernizações de eficiência energética. Os integradores de edifícios inteligentes especificam transmissores diferenciais de porta dupla com BACnet sobre IP para ajustar caixas VAV, reduzindo diretamente os gastos com eletricidade. Startups de agricultura adotam configurações diferenciais para gerenciar filtros de irrigação e evitar entupimentos. O mercado de sensores de pressão no México demonstra assim profundidade em todas as faixas de preço, variando de medidores de latão anodizado de baixo custo a unidades de aço inoxidável soldadas hermeticamente para braços de carregamento de GNL.

Por Tipo de Saída: A Transformação Digital Impulsiona a Adoção

Os sensores digitais representam 53,55% das remessas de 2025, avançando a uma CAGR de 8,95% impulsionada pela conectividade da Indústria 4.0. As interfaces I²C, SPI e CANopen se encaixam diretamente nos barramentos de controle, habilitando dados com carimbo de data/hora para diagnósticos de aprendizado de máquina. Os compradores do mercado de sensores de pressão no México migram dos loops analógicos de 4-20 mA, exceto onde a infraestrutura legada de DCS persiste.

Em estufas, nós digitais habilitados para LoRaWAN transmitem dados de pressão a cada minuto para painéis em nuvem, suportando a atuação de ventilação baseada em regras. Plantas automotivas em Saltillo implantam redes em anel EtherCAT conectando até 1.000 pontos de pressão digital em prensas de estampagem. Os sensores analógicos continuam em atmosferas de fornos onde alta interferência eletromagnética desafia as interfaces digitais; no entanto, módulos conversores A/D multiplexados os complementam cada vez mais, reduzindo a lacuna instalada.

Análise Geográfica

O México Central detém 50,65% da participação no mercado de sensores de pressão no México devido aos densos corredores automotivos, eletrônicos e de dispositivos médicos que atendem às rotas comerciais com os EUA. O Sul do México e a Península de Yucatán se expandem a uma CAGR de 9,55% à medida que projetos de águas profundas exigem conjuntos submarinos robustecidos. O Norte do México se beneficia do nearshoring, absorvendo investimentos em plantas alimentadoras que elevam a demanda de base por sensores em redes de valor adjacentes à fronteira.

Os esquemas governamentais regionais direcionam financiamento para parques tecnológicos em Tabasco e Campeche para atender a megaprojetos offshore, ampliando as oportunidades downstream para casas de calibração. As PMEs de autopeças de Nuevo León aceleram as certificações ISO 9001 e IATF 16949 para penetrar nas listas de fornecimento de OEMs, ampliando o potencial de volume do mercado de sensores de pressão no México. O crescimento equilibrado entre as regiões diversifica o risco em nível de país.

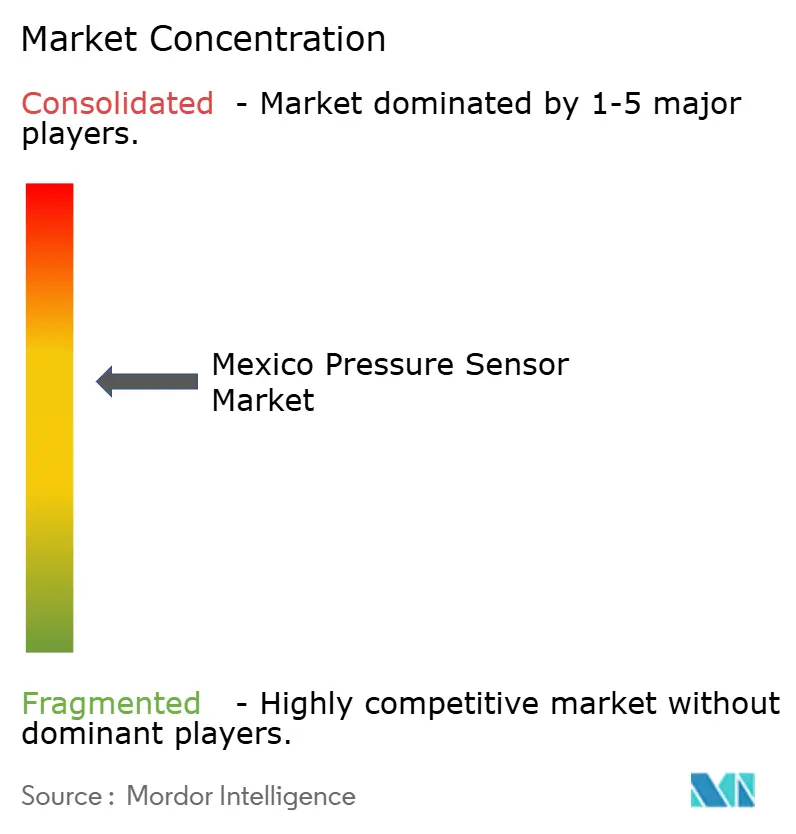

Cenário Competitivo

O mercado de sensores de pressão no México apresenta fragmentação moderada. Honeywell, Sensata e TE Connectivity lideram o campo, flanqueados por especialistas regionais e startups emergentes de MEMS. A receita de USD 37 bilhões da Honeywell em 2023 ressalta as vantagens de escala em automação industrial e controles prediais. A Sensata aproveita o pedigree em sistemas de transmissão para preservar contratos com OEMs, enquanto a TE Connectivity se concentra em interfaces para ambientes severos adaptadas a sistemas offshore e térmicos de veículos elétricos.

Os movimentos estratégicos se concentram em garantir silício upstream e expandir serviços de valor agregado downstream. A expansão da Bosch em Jalisco alinha a co-localização de P&D com embalagem em nível de wafer, reduzindo o tempo de comercialização para dies de pressão MEMS. A TE Connectivity pilota invólucros de sensores de aço inoxidável fabricados por manufatura aditiva para reduzir o peso em 30% para módulos de águas profundas. Os novos entrantes regionais se concentram em produtos específicos para aplicações, como sensores digitais IP68 aprovados para linhas de fertirrigação em estufas, diferenciando-se por meio de personalização ágil e ciclos de serviço local. Os participantes do mercado buscam cada vez mais alianças de ecossistema — integração de plataformas de dados em nível de OEM, laboratórios conjuntos com universidades — para criar fidelização além da concorrência por preço.

Líderes do Setor de Sensores de Pressão no México

ABB Ltd

All Sensors Corp.

Bosch Sensortec GmbH

Endress+Hauser AG

GMS Instruments BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A McDermott ganhou um contrato de FEED com a Repsol para Polok-Chinwol, cobrindo umbilicais submarinos, risers e linhas de fluxo que requerem monitoramento abrangente de pressão.

- Maio de 2024: A McDermott ganhou um contrato de FEED com a Repsol para Polok-Chinwol, cobrindo umbilicais submarinos, risers e linhas de fluxo que requerem monitoramento abrangente de pressão.

- Março de 2024: A Quantified Sensor Technology venceu o desafio GreenTech Americas com sensores sem fio para estufas que reduzem o uso de água, ilustrando o impulso da inovação no agronegócio.

- Fevereiro de 2024: A Woodside Energy selecionou a Dril-Quip para 24 cabeças de poço submarinas BigBore IIe para o campo Trion, solidificando a demanda por sensoriamento de pressão em condições de alta pressão e alta temperatura no Sul do México.

Escopo do Relatório do Mercado de Sensores de Pressão no México

O sensor de pressão detecta, mede e transmite informações, o que ajuda a analisar o desempenho de um dispositivo. Os sensores de pressão são utilizados em inúmeras aplicações, incluindo médica, automotiva, industrial, aeroespacial e de defesa, eletrônicos de consumo, alimentos e bebidas, HVAC, entre outros.

O mercado também abrange o desempenho qualitativo e quantitativo dos sensores de pressão na região. Também cobre o estudo do impacto da Covid-19 no mercado.

| Automotivo |

| Médico |

| Eletrônicos de Consumo |

| Industrial |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| HVAC |

| Piezoresistivo |

| Capacitivo |

| Ressonante |

| Óptico |

| MEMS |

| Absoluta |

| Manométrica |

| Diferencial |

| Vácuo |

| Analógico |

| Digital |

| Norte do México |

| México Central |

| Sul e Península de Yucatán |

| Por Aplicação | Automotivo |

| Médico | |

| Eletrônicos de Consumo | |

| Industrial | |

| Aeroespacial e Defesa | |

| Alimentos e Bebidas | |

| HVAC | |

| Por Tecnologia | Piezoresistivo |

| Capacitivo | |

| Ressonante | |

| Óptico | |

| MEMS | |

| Por Tipo de Pressão | Absoluta |

| Manométrica | |

| Diferencial | |

| Vácuo | |

| Por Tipo de Saída | Analógico |

| Digital | |

| Por Região (México) | Norte do México |

| México Central | |

| Sul e Península de Yucatán |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de pressão no México?

O mercado está em USD 359,62 milhões em 2026 e prevê-se que suba para USD 524,81 milhões até 2031.

Qual segmento de aplicação lidera a demanda no México?

As aplicações automotivas lideram com 37,65% de participação de mercado em 2025, impulsionadas por mandatos de segurança veicular e controles de sistemas de transmissão.

Por que os sensores de saída digital estão crescendo mais rápido do que as versões analógicas?

Os sensores digitais se integram perfeitamente às redes da Indústria 4.0, suportando manutenção preditiva e análises em nuvem, o que acelera a adoção a uma CAGR de 8,95%.

Qual região mexicana apresenta a maior taxa de crescimento para sensores de pressão?

O Sul do México e a Península de Yucatán se expandem a uma CAGR de 9,55% graças a projetos de petróleo e gás offshore e à agricultura em estufas

Página atualizada pela última vez em: