Tamanho e Participação do Mercado de Sensores de Pressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.26% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão por Mordor Intelligence

O tamanho do mercado de sensores de pressão está projetado para expandir de USD 19,93 bilhões em 2025 e USD 21,78 bilhões em 2026 para USD 33,92 bilhões até 2031, registrando uma CAGR de 9,26% entre 2026 e 2031. Os mandatos de eletrificação em trens de força automotivos, as reformas de fábricas inteligentes que favorecem nós sem fio e a migração para cateteres MEMS descartáveis em cuidados cardiovasculares ambulatoriais são os três catalisadores de crescimento mais influentes. Os fabricantes de equipamentos originais automotivos estão dobrando o conteúdo de sensores por veículo para atender às normas evolutivas de segurança funcional e emissões, enquanto as indústrias de processo estão adicionando transmissores alimentados por bateria a ativos legados para otimizar programas de manutenção preditiva. Ao mesmo tempo, cateteres de pressão de uso único eliminam a responsabilidade de reprocessamento, tornando-os atraentes para centros cirúrgicos ambulatoriais que operam com orçamentos de capital reduzidos. A intensidade competitiva permanece moderada, com os cinco principais fornecedores detendo cerca de 35% a 40% da receita global, embora matrizes de marca branca chinesas com preços entre USD 8 e USD 52 continuem a comprimir as margens nos segmentos sensíveis ao custo.

Principais Conclusões do Relatório

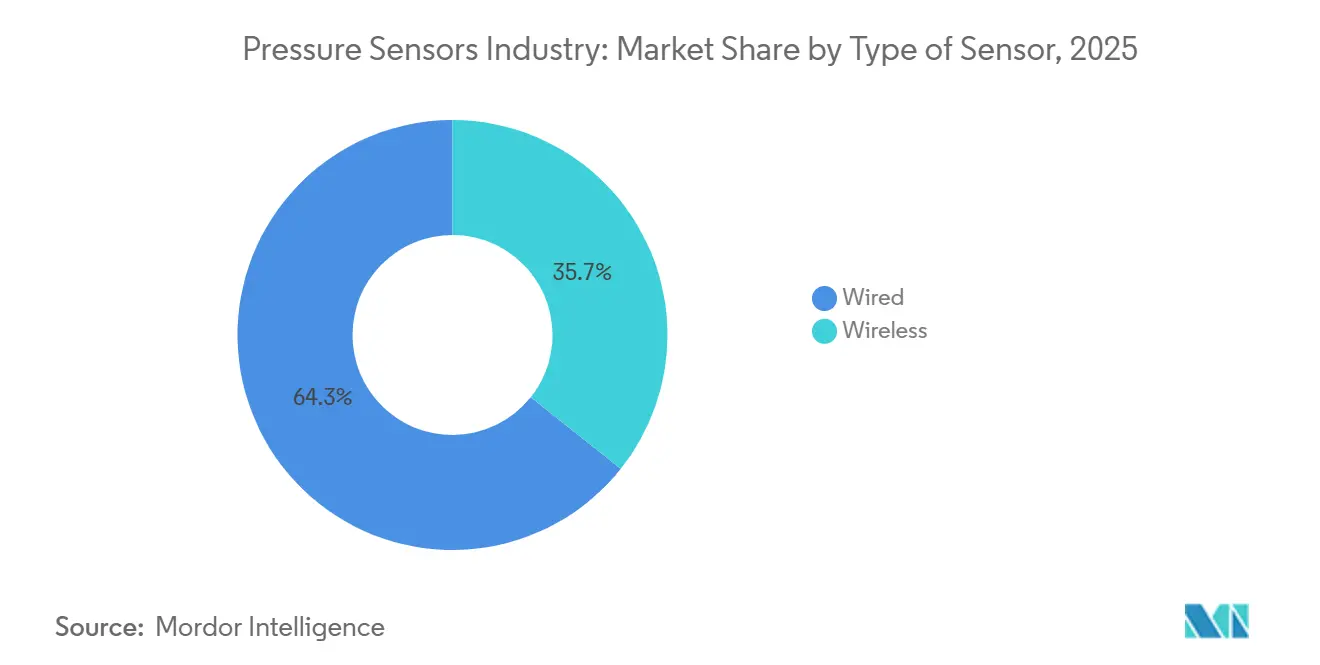

- Por tipo de sensor, as configurações com fio lideraram com 64,31% de participação no mercado de sensores de pressão em 2025; as arquiteturas sem fio estão avançando a uma CAGR de 9,63% até 2031.

- Por tipo de produto, os dispositivos absolutos representaram 42,29% do mercado de sensores de pressão em 2025, enquanto as unidades diferenciais estão se expandindo a uma CAGR de 9,84% até 2031.

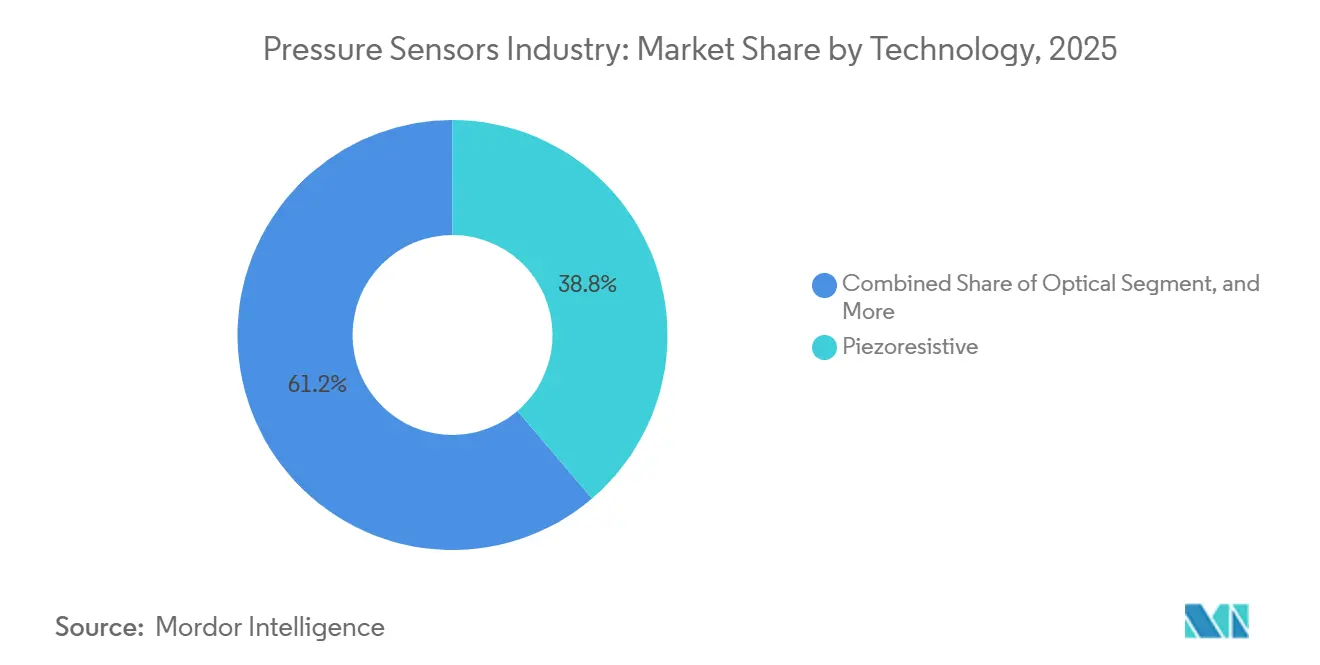

- Por tecnologia, o silício piezoresistivo dominou com uma participação de 38,76% em 2025; os transdutores ópticos registram a CAGR mais rápida de 10,47% durante o horizonte de previsão.

- Por aplicação, o setor automotivo reteve uma participação de 28,49% em 2025, enquanto o segmento médico está crescendo a uma CAGR de 10,66% até 2031.

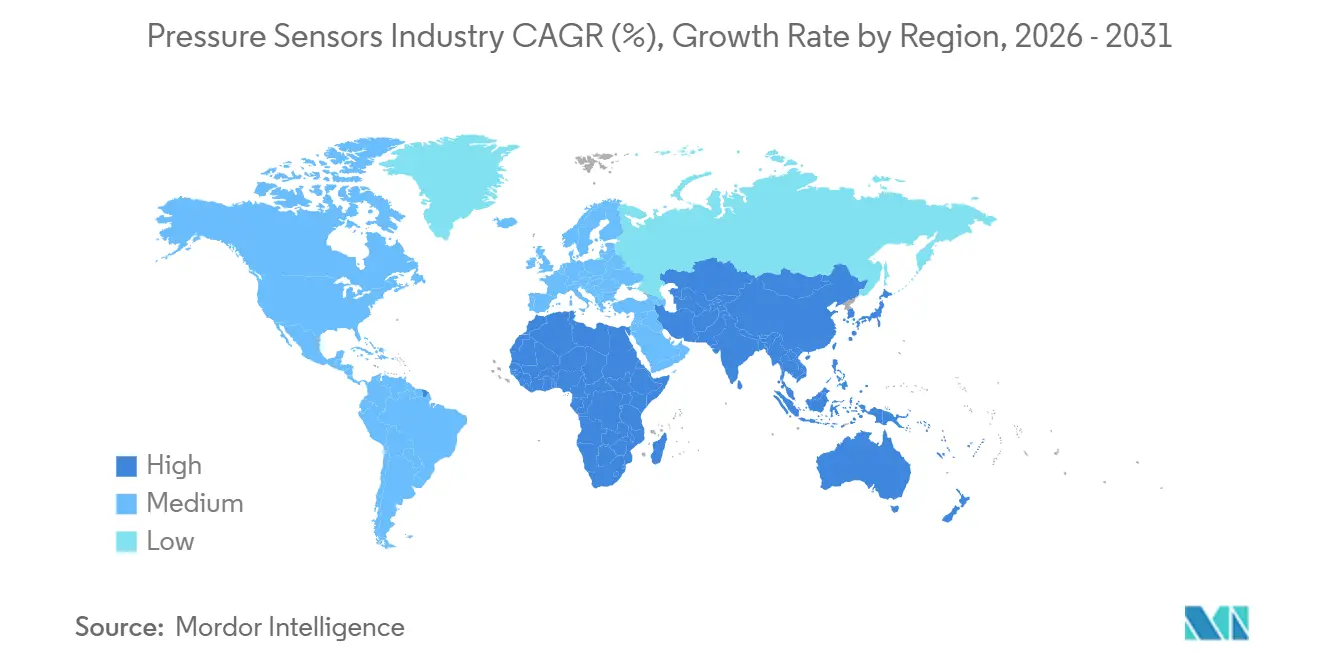

- Por geografia, a Ásia-Pacífico deteve 39,73% de participação na receita em 2025, enquanto o Oriente Médio registrou a maior CAGR de 10,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Pressão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida eletrificação de sistemas de controle de trem de força de veículos elétricos impulsionando a detecção barométrica de alta precisão | +1.8% | Global, com concentração na China, UE e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão das reformas de fábricas inteligentes impulsionando a demanda por nós de sensores sem fio | +1.5% | América do Norte e UE como núcleo, com expansão para corredores industriais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ondas de adoção obrigatória de monitoramento de pressão de pneus em motocicletas na Índia e na ASEAN | +1.2% | Índia, Indonésia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Implantação acelerada de rádios 5G de ondas milimétricas exigindo controle de pressão termomecânica de precisão | +1.0% | Global, liderado por implantações urbanas na América do Norte, UE, China e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Adoção de cateteres de pressão MEMS descartáveis em clínicas cardiovasculares ambulatoriais | +0.9% | América do Norte e UE, com adoção inicial no Oriente Médio urbano | Longo prazo (≥ 4 anos) |

| Expansão da frota de navios transportadores de GNL elevando a instrumentação de pressão submarina em ambientes severos | +0.7% | Oriente Médio, Costa do Golfo da América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação de Sistemas de Controle de Trem de Força de Veículos Elétricos Impulsionando a Detecção Barométrica de Alta Precisão

As plataformas de veículos elétricos a bateria e híbridos plug-in agora tratam os sensores barométricos como componentes críticos de segurança, pois os algoritmos de carregamento dependem da compensação de altitude para reduzir o risco de fuga térmica. O BMP585 da Bosch oferece precisão de ±0,5 hPa em faixas de temperatura automotivas, permitindo ajustes em tempo real da taxa de carregamento à medida que os veículos sobem passagens de montanha. A NXP relatou que a contagem média de sensores de pressão por veículo elétrico dobrou de 6 em 2020 para 12 em 2025, refletindo uma integração mais ampla em circuitos de vácuo de freio, tanques de expansão de fluido de arrefecimento e circuitos de refrigerante. Os mandatos de ABS para motocicletas na Índia estão impulsionando a demanda, pois as matrizes de velocidade de roda e de monitoramento de pressão de pneus podem ser co-embaladas para reduzir custos. As metas de emissão zero na China, na UE e na América do Norte aceleram os cronogramas de validação da ISO 26262, garantindo uma demanda sustentada por dispositivos barométricos de alta precisão.[1]Bosch Sensortec, "Sensor de Pressão Barométrica BMP585," bosch-sensortec.com

Expansão das Reformas de Fábricas Inteligentes Impulsionando a Demanda por Nós de Sensores Sem Fio

A maioria das plantas industriais norte-americanas e europeias prefere atualizações em instalações existentes a novas construções, de modo que os nós sem fio alimentados por bateria, que dispensam a instalação de eletrodutos, reduzem o tempo de inatividade durante a instalação. A Deloitte constatou que 62% das fábricas priorizaram tais reformas em 2025, uma tendência reforçada pelo transmissor de fixação por abraçadeira Rosemount X-well da Emerson, que reduz a mão de obra de instalação em até 60%. Os pilotos de redes 5G privadas alcançaram latência inferior a 10 ms, mitigando preocupações com instabilidade e abrindo casos de uso em malha fechada anteriormente restritos a links de 4 a 20 mA. A heterogeneidade de protocolos continua sendo um obstáculo, mas o argumento econômico para a adoção de nós sem fio no mercado de sensores de pressão se fortalece à medida que as opções de coleta de energia agora permitem uma vida útil em campo de 10 anos.

Ondas de Adoção Obrigatória de Monitoramento de Pressão de Pneus em Motocicletas na Índia e na ASEAN

A Índia tornou obrigatório o ABS em motocicletas acima de 125 cc em janeiro de 2026, e os fabricantes de equipamentos originais rapidamente agruparam o monitoramento de pressão de pneus com as matrizes de velocidade de roda para aproveitar as etapas de fabricação compartilhadas. A norma afeta aproximadamente 18 milhões de embarques anuais de motocicletas e pode elevar a penetração do monitoramento de pressão de pneus para além de 30% até 2028. Regulamentações em elaboração na Indonésia e na Tailândia apontam para um impulso semelhante até 2027, enquanto marcas premium de scooters elétricos, como a Ather, já fornecem monitoramento de pressão de pneus integrado como padrão. Os incentivos econômicos são claros: dados da Michelin mostram que uma subinflação de 20% reduz a vida útil do pneu em 25% e aumenta a resistência ao rolamento em 10%, de modo que os condutores recuperam os custos do sensor por meio de maior vida útil do pneu e menor consumo de energia.[2]Ministério de Transportes Rodoviários e Rodovias, "Mandato de ABS para Motocicletas Acima de 125 cc," morth.nic.in

Implantação Acelerada de Rádios 5G de Ondas Milimétricas Exigindo Controle de Pressão Termomecânica de Precisão

As estações base de ondas milimétricas operam em temperaturas mais elevadas e enfrentam limites mais rígidos de proteção contra ingresso do que as unidades sub-6 GHz, de modo que a estabilidade de pressão do gabinete de ±2 mbar é agora uma especificação de projeto. As implantações da Ericsson e da ZTE incorporam barômetros MEMS para acionar o resfriamento ativo e alertas de integridade de vedação, reduzindo as taxas de falha em 15% em climas desérticos. A adição prevista de 4 a 5 milhões de sites de rádio de 2026 a 2031 se traduz em pelo menos 8 milhões de soquetes de sensores incrementais. A demanda se concentra em corredores urbanos na América do Norte, China, Coreia do Sul e Europa Ocidental, onde as operadoras correm para densificar a cobertura de ondas milimétricas.[3]Ericsson, "Relatório Técnico de Confiabilidade da Unidade de Rádio de Ondas Milimétricas," ericsson.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Erosão do preço médio de venda por fundições MEMS de marca branca chinesas | -1.3% | Global, mais aguda na Ásia-Pacífico e nos segmentos industriais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fragmentação do cenário de protocolos sem fio inflacionando o custo de integração | -0.9% | Global, particularmente nas reformas de instalações existentes na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Preocupações com a confiabilidade de chips de pressão ópticos além de linhas de processo a 175 °C | -0.5% | Setores petroquímico e de geração de energia no Oriente Médio e na Costa do Golfo da América do Norte | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de suprimentos a escassez de wafers piezoresistivos a granel | -0.6% | Global, com gargalos no fornecimento de silício especial do Japão e de Taiwan | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão do Preço Médio de Venda por Fundições MEMS de Marca Branca Chinesas

Matrizes prontas para uso com preços 30% a 50% abaixo dos equivalentes ocidentais atraem os fabricantes de equipamentos originais nos segmentos sensíveis ao custo. A Sensata reconheceu uma perda de participação na China à medida que os fornecedores locais de monitoramento de pressão de pneus atendem às regras de conteúdo nacional, comprimindo as margens brutas das marcas estabelecidas, que agora estão se voltando para a integração de circuitos integrados de aplicação específica com valor agregado. As fundições estão ampliando as linhas de wafers de oito polegadas e automatizando a calibração para ampliar a diferença de preço, desafiando o posicionamento premium dos líderes globais.

Fragmentação do Cenário de Protocolos Sem Fio Inflacionando o Custo de Integração

Os fabricantes lidam com LoRaWAN para ativos de longo alcance, Zigbee para confiabilidade em malha, BLE para emparelhamento com smartphones e pilhas proprietárias de grandes empresas de automação. Uma pesquisa do Consórcio Industrial da Internet de 2025 revelou que quase metade dos entrevistados cita o caos de protocolos como a principal barreira para escalar implantações, com uma planta europeia de alimentos pagando USD 225.000 em gateways extras e taxas de nuvem para suportar três rádios incompatíveis. Na ausência de um padrão universal, os adotantes em instalações existentes continuarão a suportar custos elevados de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Nós Sem Fio Ganham Espaço Apesar da Dominância Com Fio

As configurações com fio capturaram 64,31% da participação no mercado de sensores de pressão em 2025, refletindo décadas de investimento em loops de 4 a 20 mA e redes fieldbus que garantem latência determinística em refinarias, usinas de energia e estações de tratamento de água municipais. Essas instalações permanecem indispensáveis em sistemas instrumentados de segurança regidos pela IEC 61508 e em controles de malha fechada de alta velocidade onde atualizações abaixo de um milissegundo são obrigatórias. Os nós sem fio, no entanto, estão se expandindo a uma CAGR de 9,63% até 2031 porque os operadores de instalações existentes preferem dispositivos alimentados por bateria que dispensam os custos de eletrodutos e o tempo de inatividade. Os transmissores de fixação por abraçadeira da Emerson, por exemplo, reduzem a mão de obra de reforma em até 60%, permitindo o retorno do investimento em menos de 18 meses, mesmo após considerar as taxas de gateway e nuvem. Os pilotos de redes 5G privadas agora entregam latência inferior a 10 ms, eliminando a barreira de instabilidade que antes confinava os sensores sem fio a funções não críticas.

O impulso está se deslocando para implantações sem fio que lidam com monitoramento de condições, detecção de vazamentos e rastreamento de ativos móveis em intervalos de um a dez segundos. Módulos de coleta de energia e chipsets de ultrabaixo consumo estendem a vida útil em campo para mais de 10 anos, aliviando a preocupação com manutenção em ativos remotos, como fornos rotativos e pontes rolantes. Como resultado, o mercado de sensores de pressão vinculado a nós sem fio poderá se aproximar de 40% dos embarques unitários até 2031, embora os links com fio provavelmente mantenham a liderança em valor graças ao preço unitário mais elevado em ambientes críticos de segurança. A coexistência de ambas as arquiteturas obriga os fornecedores a oferecer gateways híbridos e software unificado de gerenciamento de dispositivos que abstraem as camadas de transporte subjacentes. Aqueles que simplificam a integração de múltiplos protocolos estão mais bem posicionados para capturar volume incremental à medida que as fábricas convertem gradualmente os loops legados para malhas alimentadas por bateria.

Por Tipo de Produto: Sensores Diferenciais Crescem com o Monitoramento de Salas Limpas e Filtros

As unidades absolutas comandaram 42,29% dos embarques de 2025, atendendo à compensação de altitude de veículos elétricos e economizadores barométricos em sistemas de climatização comerciais. No entanto, os dispositivos diferenciais estão avançando a um ritmo de 9,84% porque as salas limpas farmacêuticas e as enfermarias de isolamento hospitalar devem manter uma pressão positiva de 5 Pa a 15 Pa em relação aos corredores adjacentes. As instalações de biológicos de Classe ISO 5 agora substituem manômetros analógicos por transmissores MEMS digitais que reportam dados sem deriva para sistemas de gerenciamento predial, impulsionando um rápido crescimento unitário. Os operadores de sistemas de climatização também usam sensores diferenciais para sinalizar o entupimento de filtros antes que o fluxo de ar se deteriore, evitando o desperdício de energia e garantindo a conformidade com os padrões de qualidade do ar interno.

Os projetos manométricos continuam sendo o padrão para circuitos hidráulicos e pneumáticos onde a referência ao ambiente simplifica a calibração, mas seu crescimento fica atrás da categoria diferencial em expansão. Os frequentes projetos de capital em fábricas de semicondutores, gigafábricas de baterias e plantas de ciências da vida mantêm a demanda por sensores absolutos robusta, de modo que todos os três produtos mantêm relevância a longo prazo. Ainda assim, a expansão consistente de dois dígitos em salas limpas inclina a receita futura para dispositivos de duas portas que oferecem preços médios de venda mais elevados e diagnósticos com valor agregado. Os fornecedores que combinam saídas diferenciais com dados de temperatura e umidade no próprio sensor ganham vantagem porque o monitoramento integrado reduz a contagem de sensores por sala, ao mesmo tempo que satisfaz auditorias de validação cada vez mais rigorosas.

Por Tecnologia: Transdutores Ópticos Superam os Piezoresistivos em Ambientes Severos

O silício piezoresistivo deteve uma participação de 38,76% em 2025 graças às economias em nível de wafer, ao pequeno tamanho e a uma janela operacional de -40 °C a +125 °C que satisfaz a maioria das necessidades automotivas, industriais e de consumo. No entanto, os projetos ópticos e de fibra de safira estão crescendo a uma CAGR de 10,47% à medida que navios transportadores de GNL, craqueadores petroquímicos e ferramentas de fundo de poço empurram a exposição além de 175 °C, onde a interferência eletromagnética e a deriva dielétrica tornam as peças de silício e capacitivas não confiáveis. As empresas de serviços de petróleo especificam sondas de fibra óptica para reservatórios de 20.000 psi, pagando o triplo do preço das sondas piezoresistivas porque as economias de tempo de atividade justificam o prêmio.

O MEMS capacitivo continua a vencer em nós sem fio alimentados por bateria, oferecendo correntes de repouso em nanoamperes que prolongam a vida útil da bateria para transmissores remotos. As unidades de quartzo ressonante, valorizadas pela estabilidade em partes por bilhão, ocupam territórios de nicho, como testes de propulsão de satélites e laboratórios nacionais de metrologia. Cada arquitetura, portanto, ancora uma ilha distinta de preço-desempenho, de modo que o mercado de sensores de pressão permanecerá multitecnológico até 2031. Os fornecedores que licenciam cruzadamente o conhecimento de fabricação ou co-embalam múltiplos tipos de matrizes em um invólucro comum podem se proteger contra oscilações de demanda enquanto ampliam sua participação na lista de materiais em montagens complexas.

Por Aplicação: Segmento Médico Lidera o Crescimento com a Adoção de Cateteres Descartáveis

O setor automotivo reteve 28,49% da receita em 2025, sustentado por freio por fio, controle eletrônico de estabilidade e loops térmicos de bateria que coletivamente incorporam de 6 a 12 sensores por veículo leve. Os mandatos de eletrificação elevam ainda mais o conteúdo porque os perfis de carregamento ajustados por altitude dependem do feedback barométrico. O campo médico, no entanto, está se expandindo mais rapidamente a uma CAGR de 10,66% à medida que os centros cardiovasculares ambulatoriais migram para cateteres MEMS de uso único, eliminando a responsabilidade de reesterilização e a amortização de capital. A aquisição da ICU Medical pela BD consolidou a expertise em descartáveis, enquanto a Edwards Lifesciences reportou crescimento de dois dígitos para sua linha FloTrac voltada para laboratórios de cateterismo ambulatorial.

As reformas industriais adicionam volume constante ao instrumentar compressores, linhas de vapor e prensas hidráulicas com transmissores inteligentes que alimentam modelos de manutenção por aprendizado de máquina. Os eletrônicos de consumo continuam a encomendar matrizes ultraminiaturizadas abaixo de 2 mm² para smartphones, dispositivos vestíveis e drones, embora as margens unitárias permaneçam reduzidas. O setor aeroespacial e de defesa reserva sensores baseados em SiC para jatos hipersônicos e drones de grande profundidade submarina, nichos que favorecem a confiabilidade em detrimento do custo. Os processadores de alimentos e bebidas, vinculados aos códigos sanitários 3-A, instalam transmissores de diafragma nivelado que suportam produtos químicos cáusticos de limpeza no local. À medida que esses diversos segmentos verticais amadurecem, os fornecedores que adaptam a robustez, o embalamento e os recursos digitais a cada caso de uso capturarão uma parcela desproporcional do mercado de sensores de pressão.

Análise Geográfica

A Ásia-Pacífico representou uma participação dominante de 39,73% no mercado de sensores de pressão em 2025, ancorada pela produção de 26 milhões de unidades de automóveis de passeio da China e pela vasta base de motocicletas da Índia agora coberta pelos mandatos de ABS e monitoramento de pressão de pneus. Os clusters de eletrônicos de alto volume em Shenzhen, Hsinchu e Suwon atraem matrizes ultraminiaturizadas para smartphones e dispositivos vestíveis, enquanto os fabricantes de equipamentos para chips do Japão especificam transmissores sub-mTorr para ferramentas de deposição química de vapor de 300 mm. A Coreia do Sul instalou mais de 200.000 pequenas células de ondas milimétricas em 2025, cada uma exigindo barômetros de gabinete que acionam o resfriamento ativo e alarmes de integridade de vedação. Esses diversos fluxos de demanda explicam por que os fabricantes de equipamentos originais e os fabricantes de design original regionais continuam a localizar a capacidade MEMS, reduzindo os prazos de entrega e amortecendo as oscilações cambiais. A Ásia-Pacífico, portanto, permanece a âncora para o crescimento unitário, mesmo que outras regiões acelerem o crescimento em valor.

O Oriente Médio está previsto para registrar a CAGR mais rápida de 10,23% até 2031, impulsionado por megaprojetos de GNL e petroquímicos que exigem instrumentação criogênica e de alta temperatura. O pedido de 128 navios de GNL da QatarEnergy representa até 12.800 transmissores submarinos, enquanto o programa de gás não convencional Jafurah da Saudi Aramco especifica sensores de SiC que sobrevivem a condições de fundo de poço a 175 °C. As iniciativas de hidrogênio, como o eletrolisador de 1 GW da ADNOC, exigem centenas de manômetros diferenciais de 700 bar para trens de compressão e skids de água deionizada. Os contratantes de engenharia, aquisição e construção regionais favorecem cada vez mais os projetos de fibra óptica pela imunidade à interferência eletromagnética próxima a subestações de 400 kV, ampliando o mix de tecnologia enviado para projetos do Golfo. Esse grande acúmulo de trabalho de capital garante uma trajetória constante para os fornecedores capazes de certificar produtos sob as regras IECEx Zona 0.

A América do Norte gerou pouco menos de um terço da receita de 2025, pois os serviços de gás de xisto demandaram transmissores de cabeça de poço de 10.000 psi e as vendas de veículos elétricos a bateria nos EUA atingiram 1,8 milhão de unidades, cada uma equipada com lógica de sistema de gerenciamento de bateria com compensação de altitude. A Europa segue de perto, onde as regras de emissões Euro 7 e as reformas de redes 5G privadas em fábricas legadas mantêm as carteiras de pedidos saudáveis para transmissores inteligentes. Juntos, esses mercados maduros enfatizam a prontidão digital, o fortalecimento da segurança cibernética e a calibração por via aérea, elevando os preços médios de venda mesmo quando os volumes unitários se estabilizam. Como resultado, o mercado regional de sensores de pressão está crescendo mais rapidamente do que as contagens locais de veículos ou fábricas, reforçando o argumento para invólucros de software com valor agregado. Os fornecedores que agrupam gateways, análises e contratos de serviço plurianuais capturam fluxos de receita recorrentes que os isolam das oscilações de preço de matrizes brutas.

Cenário Competitivo

Os cinco principais fornecedores controlaram aproximadamente 35% a 40% da receita global em 2025, uma concentração que resulta em uma pontuação competitiva moderada de 6. Bosch, Honeywell, Sensata, Emerson e TE Connectivity ancoram esse nível, aproveitando a escala nas cadeias de suprimentos automotivas e industriais para proteger a participação. A erosão persistente do preço médio de venda por matrizes de marca branca chinesas com preços entre USD 8 e USD 52 mantém a pressão sobre as margens brutas elevada. Para contrabalançar, os titulares canalizam pesquisa e desenvolvimento para co-embalamento de circuitos integrados de aplicação específica, compensação de temperatura no chip e saídas digitais calibradas em fábrica que encurtam os ciclos de qualificação dos clientes.

Os movimentos estratégicos ressaltam essa mudança em direção ao valor integrado. O barômetro BMP585 da Bosch combinou memória FIFO com precisão de ±0,5 hPa em um pacote de 2 mm × 2 mm para aprofundar a penetração em veículos elétricos. O Rosemount X-well de fixação por abraçadeira da Emerson reduziu a mão de obra de reforma em até 60% e abriu oportunidades sem fio em zonas perigosas. A aquisição da ICU Medical pela BD por USD 4,8 bilhões consolidou a liderança em transdutores médicos de uso único, enquanto a TE Connectivity lançou o MS5839-02BA para capturar soquetes de drones e dispositivos vestíveis que exigem vedação IPx8. Cada iniciativa se alinha com um impulso mais amplo para vender subsistemas completos em vez de elementos de detecção comoditizados.

Abaixo do nível superior estão os especialistas regionais e os fornecedores de gateways agnósticos de protocolo que prosperam na personalização. As fundições chinesas expandem as linhas de wafers de oito polegadas e automatizam a calibração para ampliar sua diferença de preço, atraindo compradores industriais e de consumo sensíveis ao custo. As grandes empresas de automação europeias agrupam sensores com plataformas de nuvem proprietárias, trocando o aprisionamento pela simplicidade de integração. A atividade de private equity, exemplificada pelo negócio de privatização da Sensata por USD 8,2 bilhões, injeta capital para atualizações de fábricas e consolida os participantes do mercado intermediário. À medida que a harmonização de protocolos se atrasa, os fornecedores que conseguem abstrair LoRaWAN, Zigbee, BLE e 5G em uma única pilha de gerenciamento de dispositivos ganham uma vantagem duradoura mesmo em um campo de batalha fragmentado.

Líderes do Setor de Sensores de Pressão

Bosch Sensortec GmbH

TE Connectivity

Honeywell International Inc.

Emerson Electric Co.

Sensata Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A norma de ABS da Índia para motocicletas acima de 125 cc entra em vigor, impulsionando indiretamente os volumes integrados de monitoramento de pressão de pneus.

- Outubro de 2025: A BD conclui o negócio de USD 4,8 bilhões com a ICU Medical para expandir as ofertas de cateteres descartáveis.

- Setembro de 2025: A QatarEnergy confirma um pedido de 128 navios de GNL no valor de USD 20 bilhões, com cada navio incorporando até 100 transmissores de pressão criogênicos.

- Julho de 2025: A Emerson lança a unidade de pressão sem fio Rosemount X-well de fixação por abraçadeira, que reduz a mão de obra de reforma em até 60%.

Escopo do Relatório do Mercado Global de Sensores de Pressão

O Relatório do Setor de Sensores de Pressão é Segmentado por Tipo de Sensor (Com Fio e Sem Fio), Tipo de Produto (Absoluto, Diferencial, Manométrico), Tecnologia (Piezoresistivo, Eletromagnético, Capacitivo, Ressonante de Estado Sólido, Óptico, Outras Tecnologias), Aplicação (Automotivo, Médico, Eletrônicos de Consumo, Industrial, Aeroespacial e Defesa, Alimentos e Bebidas, Climatização) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Absoluto |

| Diferencial |

| Manométrico |

| Piezoresistivo |

| Eletromagnético |

| Capacitivo |

| Ressonante de Estado Sólido |

| Transdutores Ópticos |

| Outras Tecnologias |

| Automotivo |

| Médico |

| Eletrônicos de Consumo |

| Industrial |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| Climatização |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Sensor | Com Fio | ||

| Sem Fio | |||

| Por Tipo de Produto | Absoluto | ||

| Diferencial | |||

| Manométrico | |||

| Por Tecnologia | Piezoresistivo | ||

| Eletromagnético | |||

| Capacitivo | |||

| Ressonante de Estado Sólido | |||

| Transdutores Ópticos | |||

| Outras Tecnologias | |||

| Por Aplicação | Automotivo | ||

| Médico | |||

| Eletrônicos de Consumo | |||

| Industrial | |||

| Aeroespacial e Defesa | |||

| Alimentos e Bebidas | |||

| Climatização | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por sensores de pressão crescerá até 2031?

O mercado de sensores de pressão está previsto para se expandir a uma CAGR de 9,26% de 2026 a 2031, atingindo USD 33,92 bilhões ao final do período.

Qual bloco regional contribui com a maior receita atualmente?

A Ásia-Pacífico deteve a maior participação de 39,73% em 2025, liderada pela vasta produção automotiva da China e pelos mandatos de motocicletas da Índia.

Onde é esperado o crescimento geográfico mais rápido?

O Oriente Médio registra a CAGR mais rápida de 10,23% até 2031, impulsionado por pedidos de navios transportadores de GNL e expansões petroquímicas.

Qual tecnologia de sensor está ganhando terreno em aplicações de alta temperatura?

Os transdutores de pressão ópticos e baseados em SiC estão crescendo a taxas de dois dígitos porque toleram ambientes acima de 175 °C.

Por que os nós de pressão sem fio estão ganhando espaço nas fábricas?

Os transmissores alimentados por bateria dispensam a instalação de eletrodutos, reduzem a mão de obra de reforma em até 60% e agora alcançam uma vida útil em campo de 10 anos, tornando o retorno do investimento atraente.

Qual segmento de uso final apresenta o maior crescimento?

Os dispositivos médicos lideram com uma CAGR de 10,66% à medida que os cateteres MEMS descartáveis substituem os sistemas reutilizáveis em clínicas cardiovasculares ambulatoriais.

Página atualizada pela última vez em: