Tamanho e Participação do Mercado de Sensores de Pressão da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

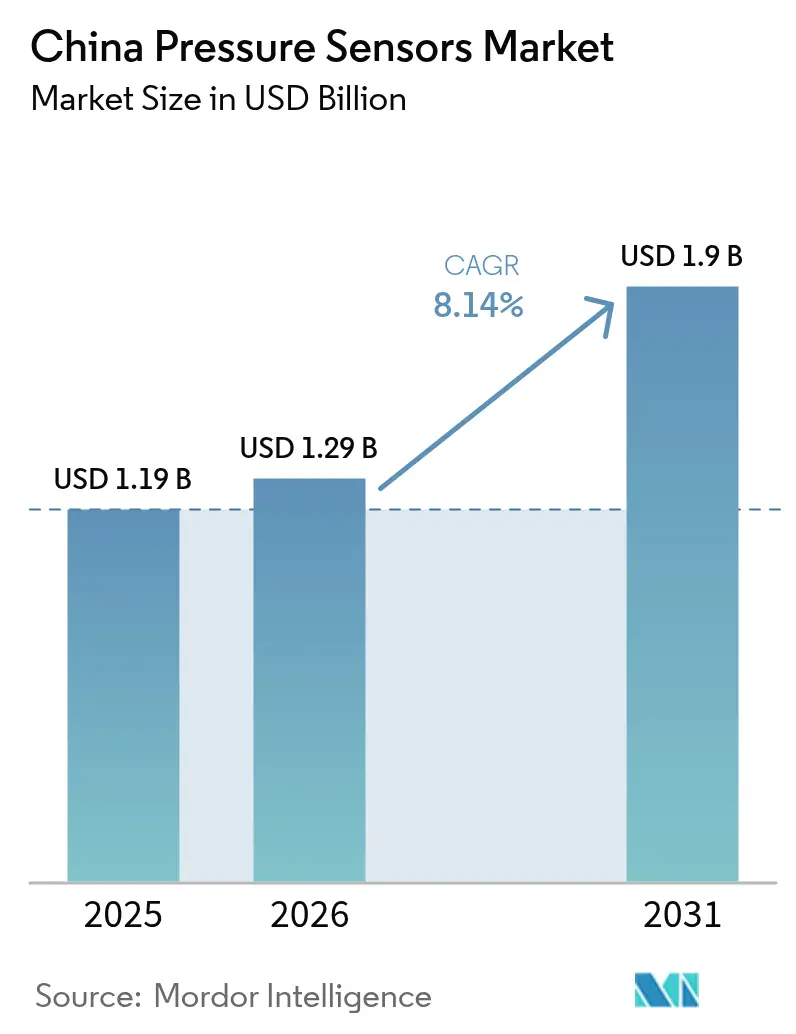

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão da China por Mordor Intelligence

O tamanho do mercado de sensores de pressão da China foi avaliado em USD 1,19 bilhão em 2025 e estima-se que cresça de USD 1,29 bilhão em 2026 para atingir USD 1,9 bilhão até 2031, a um CAGR de 8,14% durante o período de previsão (2026-2031). As crescentes metas de autossuficiência em semicondutores, a rápida eletrificação de veículos e a digitalização de fábricas sustentam coletivamente a expansão. Os avanços em miniaturização de MEMS permitem projetos com alimentação a bateria e de espaço restrito, enquanto políticas de financiamento favoráveis aceleram as fábricas domésticas. A demanda se intensifica por veículos elétricos, automação industrial e wearables médicos, cada um exigindo sensoriamento preciso e de baixo consumo de energia. Os fornecedores internacionais ainda lideram categorias de alta confiabilidade em nichos específicos, mas os campeões locais escalam de forma agressiva, reduzindo as lacunas tecnológicas e encurtando os prazos de entrega.

Principais Conclusões do Relatório

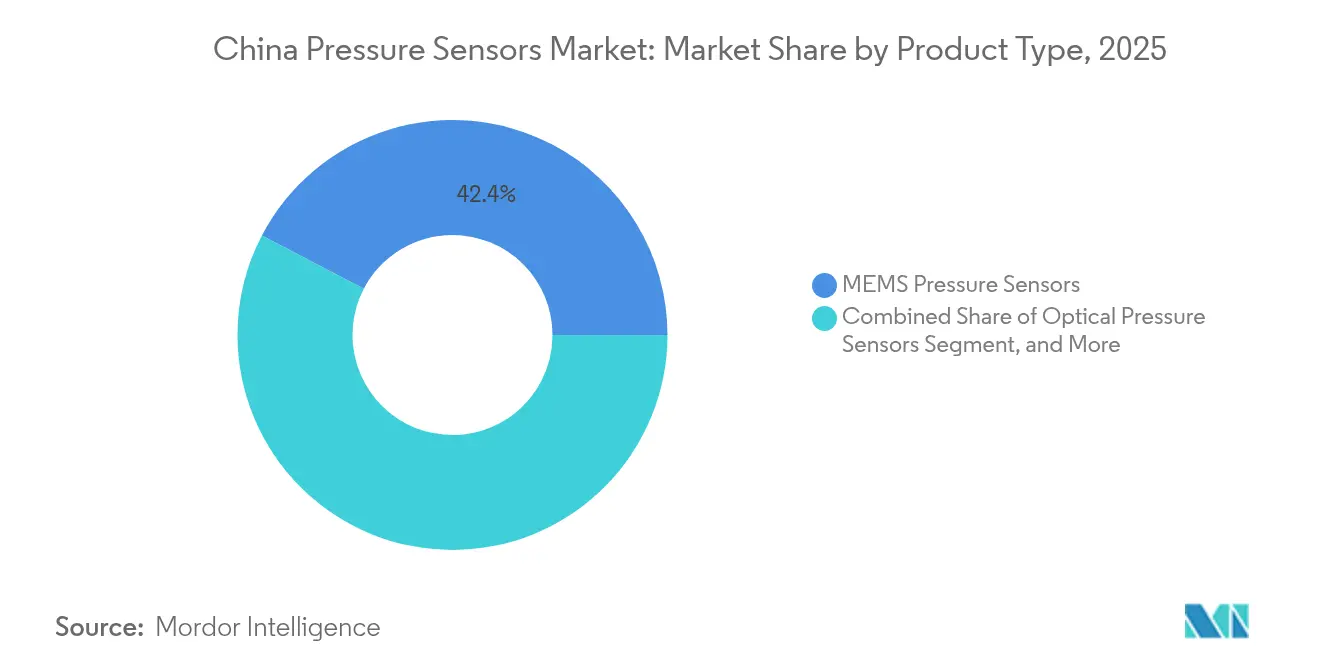

- Por tipo de produto, os sensores de pressão MEMS detinham 42,35% da participação do mercado de sensores de pressão da China em 2025.

- Por medição de pressão, os sensores de pressão manométrica lideraram com 48,25% de participação na receita em 2025 no mercado de sensores de pressão da China; os sensores de pressão diferencial se expandirão a um CAGR de 9,68% até 2031.

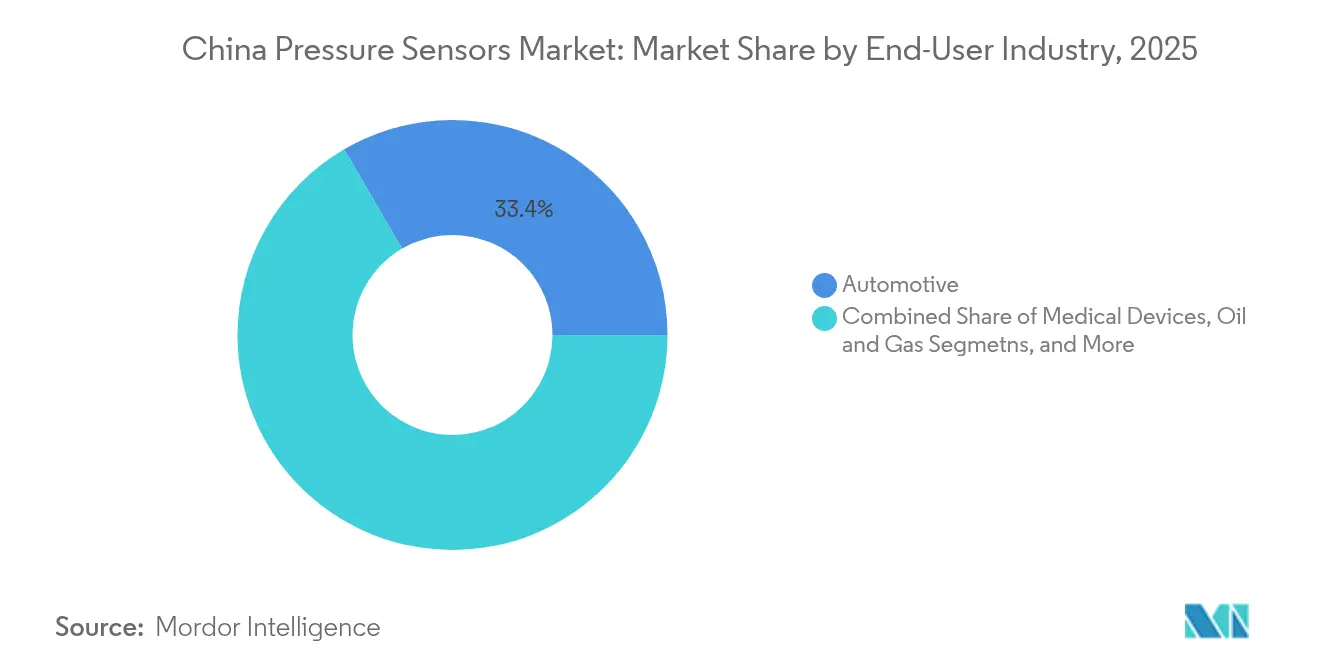

- Por setor de usuário final, o automotivo respondeu por 33,40% do tamanho do mercado de sensores de pressão da China em 2025, enquanto os dispositivos médicos registram o maior CAGR projetado de 9,25% até 2031.

- Por plataforma tecnológica, os sensores piezoresistivos retiveram 37,10% de participação em 2025 no mercado de sensores de pressão da China; o MEMS capacitivo está projetado para crescer a um CAGR de 9,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Pressão da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de sensores miniaturizados baseados em MEMS em veículos elétricos | +2.1% | Nacional, com concentração nos polos manufatureiros do Leste e Sul da China | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para autossuficiência doméstica em semicondutores e localização de sensores | +1.8% | Nacional, com zonas prioritárias em Xiong'an, Wuxi e Shenzhen | Longo prazo (≥ 4 anos) |

| Expansão da manufatura inteligente da Indústria 4.0 nos parques industriais chineses | +1.5% | Leste da China, Sul da China, com expansão para o Centro e Norte da China | Médio prazo (2 a 4 anos) |

| Demanda crescente por dispositivos médicos de alta precisão e monitoramento de saúde wearable | +1.3% | Nacional, com adoção inicial nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Reformas de HVAC e retrofits de edifícios inteligentes impulsionando a demanda por sensores de pressão sem fio | +0.9% | Centros urbanos em todo o país, concentrados no Leste e Sul da China | Médio prazo (2 a 4 anos) |

| Desenvolvimento de campos de petróleo e gás digitais exigindo sensoriamento de pressão em ambientes severos | +0.8% | Oeste da China, Nordeste da China, com aplicações offshore no Mar do Sul da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Sensores Miniaturizados Baseados em MEMS em Veículos Elétricos

A liderança da China em veículos elétricos impulsiona volumes sem precedentes para sensores de pressão compactos e qualificados para o setor automotivo. As fábricas domésticas agora entregam milhões de unidades MEMS anualmente, reduzindo a dependência de importações e garantindo a resiliência do fornecimento.[1]China Electronics Technology Corporation, "Expansão da Produção Automotiva de MEMS," cetc.com.cn Cada veículo elétrico integra 15 a 20 pontos de sensoriamento para gerenciamento térmico, frenagem e funções de ADAS, e a convergência da autonomia com a eletrificação multiplica o conteúdo de sensores por veículo. Projetos robustos suportam variações de temperatura de −40 °C a 150 °C e alta vibração, atendendo às exigências de confiabilidade AEC-Q103. A rápida inovação em pacotes de baterias impulsiona ainda mais a demanda por sensores diferenciais de alta precisão que monitoram a pressão das células para segurança. À medida que as montadoras localizam o fornecimento de componentes, as dinâmicas de custo-benefício favorecem os MEMS domésticos que atendem às especificações globais a um custo de aquisição mais baixo.

Incentivos Governamentais para Autossuficiência Doméstica em Semicondutores e Localização de Sensores

Programas nacionais e provinciais reservam subvenções substanciais, incentivos fiscais e empréstimos de baixo custo para fábricas de sensores e centros de P&D.[2]Comissão Nacional de Desenvolvimento e Reforma, "Políticas de Localização de Sensores," ndrc.gov.cn A Zona de Alta Tecnologia de Wuxi sozinha captou várias centenas de milhões de RMB para quatro startups de sensores de pressão em 2024, financiando a expansão de salas limpas e linhas de encapsulamento de back-end. As linhas piloto de sensores agora se beneficiam de laboratórios de metrologia compartilhados, reduzindo as barreiras de entrada para pequenas empresas. O 14º Plano Quinquenal prioriza equipamentos de processos essenciais, com o objetivo de elevar o conteúdo doméstico acima de 70% até 2030. Os agrupamentos estratégicos em Xiong'an e Shenzhen oferecem licenciamento acelerado, terrenos com desconto e subsídios de mão de obra, acelerando o tempo de comercialização de dispositivos qualificados.

Expansão da Manufatura Inteligente da Indústria 4.0 nos Parques Industriais Chineses

A implantação de fábricas inteligentes intensifica a demanda por nós de pressão em rede e com autodiagnóstico que alimentam plataformas de MES e análise em nuvem. As variantes sem fio reduzem os custos de cabeamento em linhas de retrofit e facilitam a rápida reorganização para produções curtas. Sensores de alta precisão permitem o controle adaptativo em malha fechada, reduzindo o desperdício e o tempo de inatividade não planejado. Indústrias de precisão — semicondutores, farmacêutica e usinagem de precisão — exigem precisão de ±0,05 %FS sob ciclos térmicos, estimulando a adoção de MEMS capacitivos. O acoplamento de 5G e IA de borda suporta monitoramento de latência ultrabaixa em extensas instalações industriais, enquanto os requisitos de cibersegurança impulsionam a adoção de barramentos de sensores criptografados.

Demanda Crescente por Dispositivos Médicos de Alta Precisão e Monitoramento de Saúde Wearable

Uma população em envelhecimento e o impulso pela saúde digital pós-pandemia estimulam wearables multiparâmetros que incorporam pequenos elementos barométricos para tendências de pressão arterial e alertas de apneia do sono. As equipes domésticas de P&D aproveitam algoritmos proprietários para maior precisão, encurtando o ciclo de retroalimentação entre a saída do sensor e os insights do paciente. As reformas da NMPA agilizam as aprovações de dispositivos, reduzindo os ciclos de revisão em até 30%. A aquisição hospitalar migra para fornecedores localizados, citando maior agilidade no atendimento e atualizações de firmware personalizadas. Ventiladores domésticos e bombas de infusão adotam linhas de pressão redundantes para atender às rigorosas normas de segurança do paciente, aumentando ainda mais a quantidade de unidades por dispositivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de wafers de silício e materiais de terras raras | -1.2% | Cadeias de fornecimento globais que afetam todas as regiões manufatureiras chinesas | Curto prazo (≤ 2 anos) |

| Barreiras elevadas de certificação de confiabilidade para sensores de grau automotivo | -0.8% | Nacional, com impacto particular nos polos de manufatura automotiva | Médio prazo (2 a 4 anos) |

| Disputas de propriedade intelectual limitando oportunidades de exportação | -0.7% | Nacional, afetando fabricantes orientados para exportação | Longo prazo (≥ 4 anos) |

| Ciclos de vida curtos de produtos causando obsolescência rápida em sensores de grau de consumo | -0.5% | Polos de eletrônicos de consumo no Sul e Leste da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Wafers de Silício e Materiais de Terras Raras

Os ciclos globais de fabricação de wafers criam oscilações abruptas de preços; o silício no mercado à vista em 2024 subiu 38% antes de recuar no final do quarto trimestre. A dominância da China no processamento de terras raras introduz incerteza adicional, pois ajustes nas cotas de exportação e tensões geopolíticas influenciam os preços de compostos à base de Nd e Pr.[3]Agência Internacional de Energia, "Perspectiva Global de Minerais Críticos 2024," iea.org Os fabricantes se protegem por meio de múltiplas fontes de fornecimento e estoques de segurança mais elevados, imobilizando capital de giro e pressionando as margens brutas. Fábricas maiores aproveitam contratos a termo, mas empresas menores enfrentam índices livro-a-faturamento comprimidos, atrasando a expansão de capacidade. Programas acelerados de reciclagem podem amenizar parcialmente o risco da cadeia de fornecimento após 2026.

Barreiras Elevadas de Certificação de Confiabilidade para Sensores de Grau Automotivo

A validação ASIL D da ISO 26262 exige mais de 18 meses de auditorias de design para segurança, análise de modos de falha e rastreabilidade. A norma chinesa GB/T 34590.1-2022 harmoniza os requisitos locais, mas a extensa documentação e as ferramentas de teste continuam sendo dispendiosas. Os pioneiros, como a Axera Semiconductor, obtiveram aprovação completa do processo ASIL D em 2024, mas muitos pares ainda progridem por níveis de maturidade mais baixos. As montadoras, consequentemente, recorrem a duplo fornecimento com fornecedores globais estabelecidos, limitando os ganhos de participação de curto prazo para os desafiantes locais. Joint ventures que oferecem laboratórios de qualificação compartilhados emergem para reduzir o encargo por empresa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A tecnologia MEMS acelera a liderança em miniaturização

Os dispositivos MEMS responderam por 42,35% da participação do mercado de sensores de pressão da China em 2025, e esta categoria está projetada para crescer a um CAGR de 9,34% até 2031. Os dies MEMS fabricados em linhas CMOS de 8 polegadas aproveitam ferramentas maduras, proporcionando alto rendimento e baixo custo unitário. A integração simultânea de ADCs e lógica de compensação de temperatura permite módulos plug-and-play, suportando substituição direta em diferentes setores. Os sensores capacitivos mantêm uma base fiel em pneumática industrial graças à superior tolerância a sobrecarga, enquanto as variantes piezoelétricas atendem às necessidades de vibração aeroespacial. Os sensores de extensômetro atendem a maquinário pesado que exige ligação mecânica robusta. Os sensores de pressão ópticos ocupam pequenos nichos em zonas de alta interferência eletromagnética, como subestações de geração de energia. Módulos inteligentes híbridos que combinam núcleos MEMS com microcontroladores BLE ou Wi-Fi ilustram uma evolução da medição de parâmetro único para o monitoramento holístico de condições.

O tamanho do mercado de sensores de pressão da China para projetos MEMS se beneficia das sinergias entre os setores automotivo e médico, onde miniaturização, baixo consumo de energia e resposta rápida convergem. As IDMs domésticas investem em embalagem em escala de chip no nível de wafer para reduzir a altura Z para smartwatches e dispositivos auditivos. Parcerias estratégicas com fabricantes de ASICs reduzem o custo de BOM, acelerando os ciclos competitivos. À medida que as fábricas qualificam ferramentas MEMS de 12 polegadas após 2027, a produção de dies por wafer aumentará, reduzindo ainda mais as curvas de custo e ampliando a adoção em eletrodomésticos sensíveis ao preço.

Por Medição de Pressão: O sensoriamento diferencial impulsiona o crescimento de precisão

As variantes manométricas lideraram o mercado de sensores de pressão da China com 48,25% da receita em 2025, atendendo a circuitos de freio a ar, HVAC e hidráulicos. No entanto, os dispositivos diferenciais registrarão o maior CAGR de 9,68%, impulsionados pela medição de fluxo, monitoramento de filtros e controle de VAV em edifícios inteligentes. Os dispositivos de vácuo e referência selada abastecem ferramentas de semicondutores e instrumentação laboratorial onde a precisão absoluta abaixo de 10 mTorr é obrigatória. Os módulos diferenciais sem fio alcançam resolução sub-Pascal a correntes de repouso de 1 µA, alinhando-se com projetos de retrofit alimentados a bateria.

Os ganhos de tamanho do mercado de sensores de pressão da China em configurações diferenciais espelham a expansão dos programas de campos de petróleo digitais e auditorias energéticas em arranha-céus. À medida que os códigos de construção restringem os limites de infiltração de envelope, o balanceamento de fluxo de ar torna-se obrigatório, elevando as taxas de instalação de sensores por andar. Os fabricantes melhoram a estabilidade de longo prazo por meio de diafragmas de silício sobre isolante e cavidades de referência microporosas proprietárias, reduzindo a deriva abaixo de 0,1% ao ano. As linhas emergentes de dosagem microfluídica em plantas de biotecnologia adotam sensoriamento diferencial na faixa de milibares para garantir a precisão da dosagem.

Por Setor de Usuário Final: Os dispositivos médicos superam a expansão automotiva

O setor automotivo reteve 33,40% da participação do tamanho do mercado de sensores de pressão da China em 2025, impulsionado pelo monitoramento de pressão absoluta do coletor de motor de combustão interna, detecção de tensão em baterias de veículos elétricos e sistemas de pressão de pneus. Ainda assim, os dispositivos médicos estão previstos para crescer mais rapidamente a um CAGR de 9,25%, apoiados pelo envelhecimento demográfico, adoção de tele-saúde e vias de aprovação acelerada da NMPA. A diálise domiciliar, bombas de infusão e unidades de CPAP implantam sensores absolutos e diferenciais em miniatura, frequentemente em arranjos redundantes para design à prova de falhas. Os setores aeroespacial, químico e de petróleo e gás exigem embalagens herméticas de alta temperatura em baixos volumes, mas com altos preços médios de venda.

A adoção do mercado de sensores de pressão da China em ambientes médicos se beneficia de reembolsos governamentais para monitoramento remoto de pacientes, fortalecendo a aquisição hospitalar de patches wearables. Os OEMs domésticos aproveitam membranas de sensores flexíveis para se conformar à curvatura da pele, melhorando o conforto e a fidelidade do sinal. O setor automotivo, embora maduro, injeta nova demanda por meio de pilhas de pressão de células de combustível de hidrogênio e gerenciamento térmico avançado para arquiteturas de 800 V. Os eletrônicos de consumo permanecem líderes em volume, mas enfrentam compressão de preço médio de venda e rápida rotatividade de projetos.

Por Plataforma Tecnológica: O MEMS capacitivo define o ritmo de inovação

O silício piezoresistivo continua a comandar 37,10% de participação graças a processos bem estabelecidos e saída linear. O MEMS capacitivo, no entanto, está projetado a um CAGR de 9,32%, favorecido para nós de IoT de coleta de energia onde a corrente quiescente abaixo de um microampere importa. Os sensores de fibra óptica atendem a subestações de alta tensão e poços de subsolo onde a resiliência a interferências eletromagnéticas é crítica. Os dispositivos de estado sólido ressonantes fornecem precisão em nível de ppm para laboratórios de padrões nacionais e IMUs aeroespaciais, embora a preços premium.

O mercado de sensores de pressão da China agora testemunha montagens híbridas que mesclam núcleos MEMS capacitivos com cavidades de referência ressonantes, entregando saídas digitais imunes à deriva por envelhecimento. Diafragmas de grafeno nanoestruturado em produção piloto apresentam sensibilidade de mbar com flexão abaixo de 100 Pa, abrindo caminhos para robótica suave e pele eletrônica. Sensores impressos flexíveis em filmes de poliimida permitem patches médicos descartáveis, suportando campanhas de triagem em massa sem sobrecarga de esterilização.

Análise Geográfica

O Leste da China, liderado por Jiangsu e Xangai, comandou a maior fatia regional do mercado de sensores de pressão da China em 2025. Densos agrupamentos de fábricas de semicondutores, plantas de montagem automotiva e provedores de EMS de eletrônicos de consumo ancoram a demanda. Subsídios provinciais financiam laboratórios de calibração ISO 17025, incentivando ciclos de qualificação na região. A zona de livre comércio de Xangai facilita a importação de ferramentas de fotolitografia, enquanto as universidades locais fornecem talentos em design de MEMS.

O Sul da China registrará o CAGR regional mais rápido até 2031, à medida que o corredor de eletrônicos de Shenzhen e as plantas de veículos elétricos de Guangzhou expandem a produção. As abundantes linhas de montagem de superfície e os polos de prototipagem rápida encurtam os ciclos de conquista de projetos. O plano diretor "Manufatura Avançada 2025" de Guangdong define subsídios para sensores da Indústria 4.0 implantados em PMEs, estimulando a adoção entre fornecedores de peças. A proximidade às exportações para os mercados da ASEAN eleva ainda mais os volumes.

O Norte e o Centro da China crescem de forma constante, apoiados pela modernização de indústrias pesadas estatais. Os mandatos de retrofit para siderúrgicas e complexos de carvão para químicos em Hebei e Shanxi impulsionam instalações de sensores de pressão robustos e de alta pressão. As bacias de petróleo e gás do Oeste da China adotam sensores de subsolo resistentes a ambientes ácidos, enquanto as políticas de revitalização do Nordeste da China incentivam a relocação de componentes automotivos, elevando as taxas locais de instalação de sensores. Os ganhos combinados do interior diversificam a base geral do mercado de sensores de pressão da China além dos megapolos costeiros.

Cenário Competitivo

Os líderes globais Honeywell, Bosch e Infineon mantêm vantagens tecnológicas em segmentos de alta confiabilidade e segurança crítica. A planta de Nanjing da Honeywell, seu maior site de sensores no mundo, embarca aproximadamente 300 milhões de unidades anualmente, aproveitando economias de escala. A Bosch mantém linhas de fabricação duplas para dies piezoresistivos e ASICs, garantindo integração vertical e controle rigoroso de densidade de defeitos. A Infineon explora linhas MEMS de 300 mm para liderança de custo em sensores de pressão de pneus.

Os fornecedores locais aceleram o processo de recuperação. A CETC escala a produção de MEMS automotivos para dois milhões de unidades certificadas ASIL D por ano, visando os fabricantes domésticos de veículos elétricos. A Shanghai Zhaohui investe em litografia da UE para atualizar as dimensões críticas, reduzindo a lacuna na uniformidade do diafragma. A Xi'an UTOP faz parceria com fornecedores alemães de bancadas de teste para construir laboratórios GB/T 34590, acelerando os ciclos de qualificação. Os desafiantes de segundo nível perseguem nichos de aplicação — campo petrolífero, médico ou wearable — onde o design personalizado e o suporte de proximidade superam as importações genéricas.

As estratégias de plataforma ganham preferência: vários grupos chineses agrupam sensores de pressão, temperatura e umidade com ASICs digitais comuns e firmware, reduzindo os custos de BOM e unificando as chamadas de API para gateways de IoT. Os ecossistemas de software tornam-se diferenciais à medida que os painéis de manutenção preditiva entregam margens mais altas do que o hardware independente. A consolidação está próxima; as microfábricas com restrições de capital podem se fundir para atingir os volumes de wafer necessários para a migração de 12 polegadas.

Líderes do Setor de Sensores de Pressão da China

Shanghai Zhaohui Pressure Apparatus Co.,Ltd

Ericco International Limited

TM Automation Instruments Co., Ltd.

All Sensors Corporation

Xi'an UTOP Measurement Instrument Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A China Electronics Technology Corporation dobrou a capacidade de sensores de pressão automotivos para 2 milhões de unidades, fornecendo módulos de veículos elétricos qualificados ASIL D.

- Dezembro de 2024: A Zona de Alta Tecnologia de Wuxi captou várias centenas de milhões de RMB para quatro startups de sensores de pressão com foco na Indústria 4.0 e IoT.

- Novembro de 2024: A Shanghai Zhaohui adquiriu ferramentas avançadas de litografia MEMS da Europa para melhorar o rendimento de grau automotivo.

- Outubro de 2024: A Xi'an UTOP fez parceria com um fornecedor alemão de equipamentos de teste para estabelecer linhas de certificação GB/T 34590 para sensores automotivos.

Escopo do Relatório do Mercado de Sensores de Pressão da China

O relatório estuda a relação dos impulsionadores de mercado, como a ênfase na miniaturização de equipamentos e o design robusto com desempenho aprimorado em ambientes severos de vários componentes, com o desenvolvimento e a produção de sensores de pressão na China, juntamente com o efeito das questões técnicas associadas ao envolvimento de componentes menores. O escopo do estudo inclui a segmentação de sensores de pressão por Produto (Capacitivo, MEMS, Extensômetro, Bourdon, Pressão de Vácuo) e por Vertical de Usuário Final (Automotivo, Aeroespacial e Militar, Químico e Petroquímico, Médico, HVAC, Geração de Energia). O estudo também acompanha o impacto da COVID-19 no panorama do setor no país.

| Sensores de Pressão MEMS |

| Sensores de Pressão Capacitivos |

| Sensores de Pressão Piezoelétricos |

| Sensores de Pressão com Extensômetro |

| Sensores de Pressão Ópticos |

| Outros Tipos de Produto |

| Sensores de Pressão Manométrica |

| Sensores de Pressão Absoluta |

| Sensores de Pressão Diferencial |

| Sensores de Pressão de Vácuo |

| Sensores de Pressão de Referência Selada |

| Automotivo |

| Aeroespacial e Defesa |

| Químico e Petroquímico |

| Dispositivos Médicos |

| HVAC e Automação Predial |

| Geração de Energia |

| Manufatura Industrial |

| Petróleo e Gás |

| Eletrônicos de Consumo |

| Outros Setores |

| Piezoresistivo |

| MEMS Capacitivo |

| Fibra Óptica |

| Estado Sólido Ressonante |

| Eletromagnético |

| Nano e Flexível |

| Por Tipo de Produto | Sensores de Pressão MEMS |

| Sensores de Pressão Capacitivos | |

| Sensores de Pressão Piezoelétricos | |

| Sensores de Pressão com Extensômetro | |

| Sensores de Pressão Ópticos | |

| Outros Tipos de Produto | |

| Por Medição de Pressão | Sensores de Pressão Manométrica |

| Sensores de Pressão Absoluta | |

| Sensores de Pressão Diferencial | |

| Sensores de Pressão de Vácuo | |

| Sensores de Pressão de Referência Selada | |

| Por Setor de Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Químico e Petroquímico | |

| Dispositivos Médicos | |

| HVAC e Automação Predial | |

| Geração de Energia | |

| Manufatura Industrial | |

| Petróleo e Gás | |

| Eletrônicos de Consumo | |

| Outros Setores | |

| Por Plataforma Tecnológica | Piezoresistivo |

| MEMS Capacitivo | |

| Fibra Óptica | |

| Estado Sólido Ressonante | |

| Eletromagnético | |

| Nano e Flexível |

Principais Questões Respondidas no Relatório

Qual é o tamanho do setor de sensores de pressão da China em 2026?

As vendas atingem USD 1,29 bilhão em 2026 e estão projetadas para crescer para USD 1,9 bilhão até 2031.

Qual CAGR é previsto para as vendas de sensores de pressão da China até 2031?

Espera-se que a receita se expanda a um CAGR de 8,14% durante o período de 2026 a 2031.

Qual tipo de produto detém atualmente a maior participação em sensores de pressão na China?

Os sensores de pressão MEMS lideraram com 42,35% de participação em 2025 e também são a categoria de crescimento mais rápido.

Qual segmento de usuário final está previsto para crescer mais rapidamente até 2031?

Os dispositivos médicos registram o maior CAGR previsto de 9,25%, impulsionados por wearables e equipamentos de atendimento remoto.

Quais são as principais empresas produtoras de sensores de pressão na China?

Os participantes globais Honeywell, Bosch e Infineon mantêm liderança tecnológica, enquanto CETC e Shanghai Zhaohui são concorrentes domésticos de rápida expansão.

Página atualizada pela última vez em: