Tamanho e Participação do Mercado de Sensores de Pressão Biomédicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão Biomédicos pela Mordor Intelligence

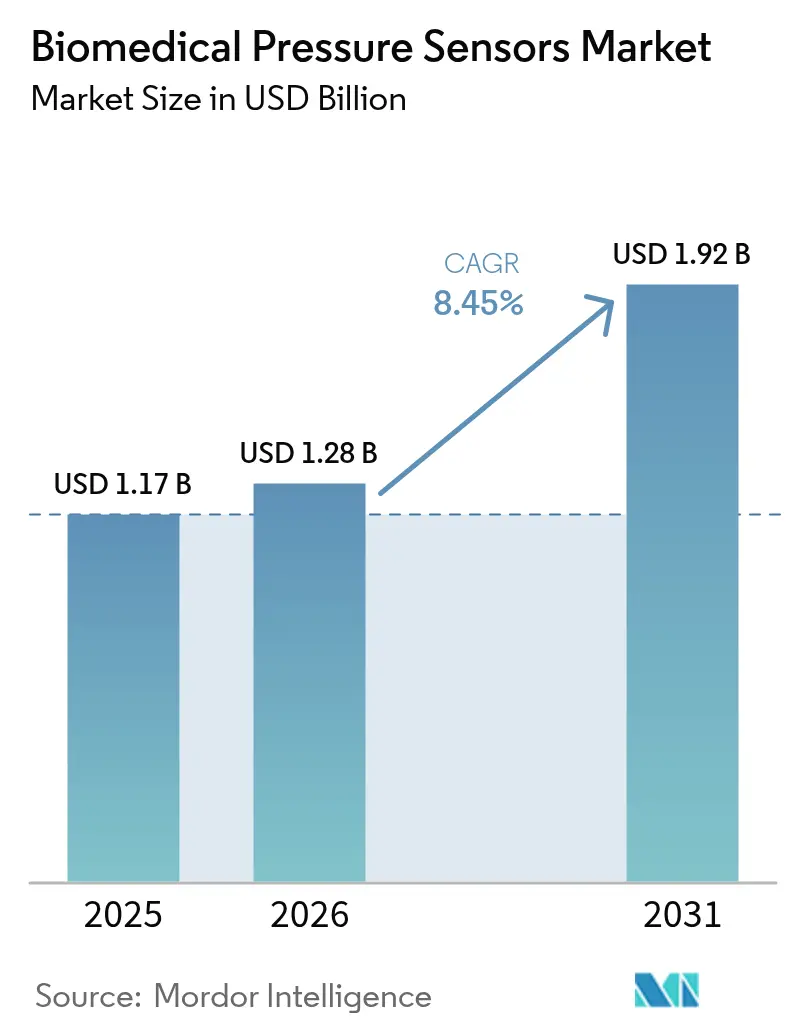

O tamanho do mercado de sensores de pressão biomédicos deve crescer de USD 1,17 bilhão em 2025 para USD 1,28 bilhão em 2026 e está previsto para atingir USD 1,92 bilhão até 2031, a um CAGR de 8,45% no período 2026-2031. Designs miniaturizados de MEMS abaixo de 2 milímetros agora alcançam precisão inferior a 1%, viabilizando dispositivos baseados em cateter e totalmente implantáveis. O reembolso nos Estados Unidos e na Europa para monitoramento fisiológico remoto acelerou as primeiras implantações em cuidados domiciliares, enquanto o programa Healthy China 2030 e o esquema de Incentivo Vinculado à Produção da Índia estão ampliando a base instalada na Ásia-Pacífico. As arquiteturas passivas sem fio estão reduzindo a lacuna de confiabilidade em relação aos designs telemétricos alimentados por bateria, posicionando o mercado de sensores de pressão biomédicos para um crescimento sustentado de dois dígitos em dispositivos vestíveis de consumo que fornecem dados contínuos de pressão arterial fora de ambientes clínicos. A consolidação entre grandes fabricantes de dispositivos ressalta a corrida para combinar sensores com software de gêmeo digital que prevê descompensação e orienta ajustes terapêuticos.

Principais Conclusões do Relatório

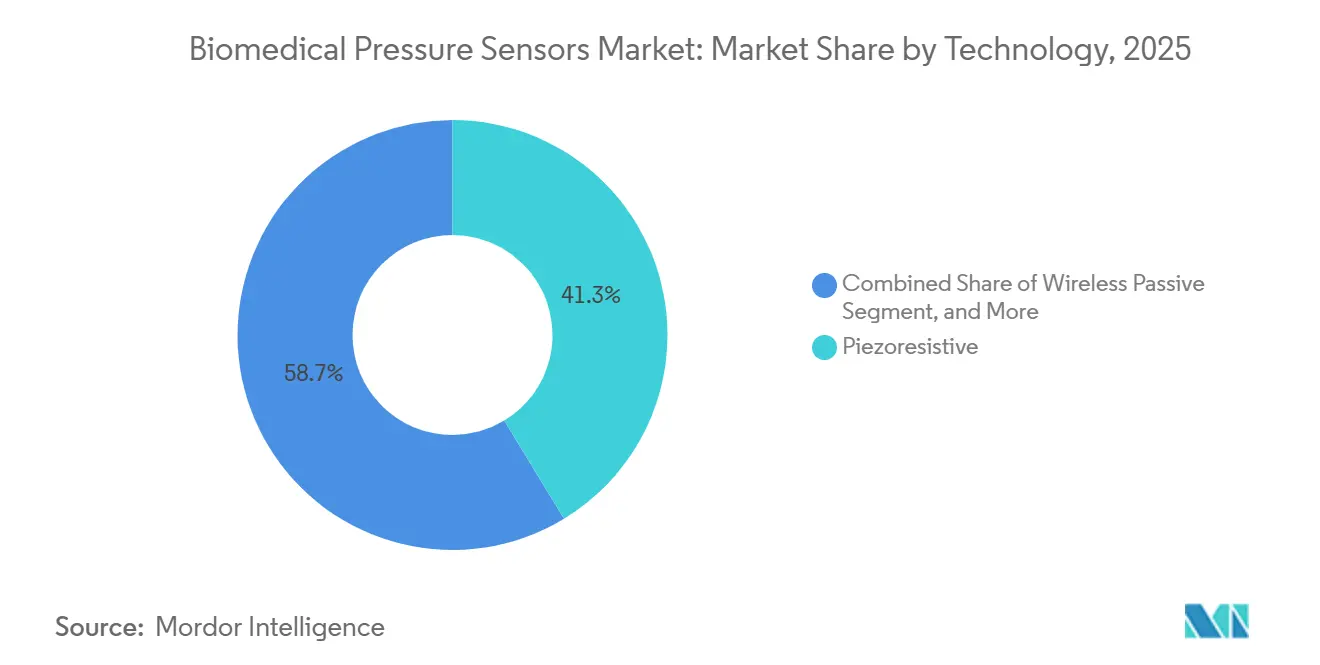

- Por tecnologia, as arquiteturas piezoresistivas lideraram com 41,32% da participação do mercado de sensores de pressão biomédicos em 2025, enquanto os sensores passivos sem fio devem se expandir a um CAGR de 11,41% até 2031.

- Por aplicação, o monitoramento deteve 36,82% do tamanho do mercado de sensores de pressão biomédicos em 2025, enquanto o segmento de fitness e bem-estar está previsto para crescer a um CAGR de 10,67% entre 2026-2031.

- Por usuário final, hospitais e clínicas responderam por 48,14% da receita em 2025; os ambientes de cuidados domiciliares representam a trajetória mais rápida, com um CAGR de 10,63% até 2031.

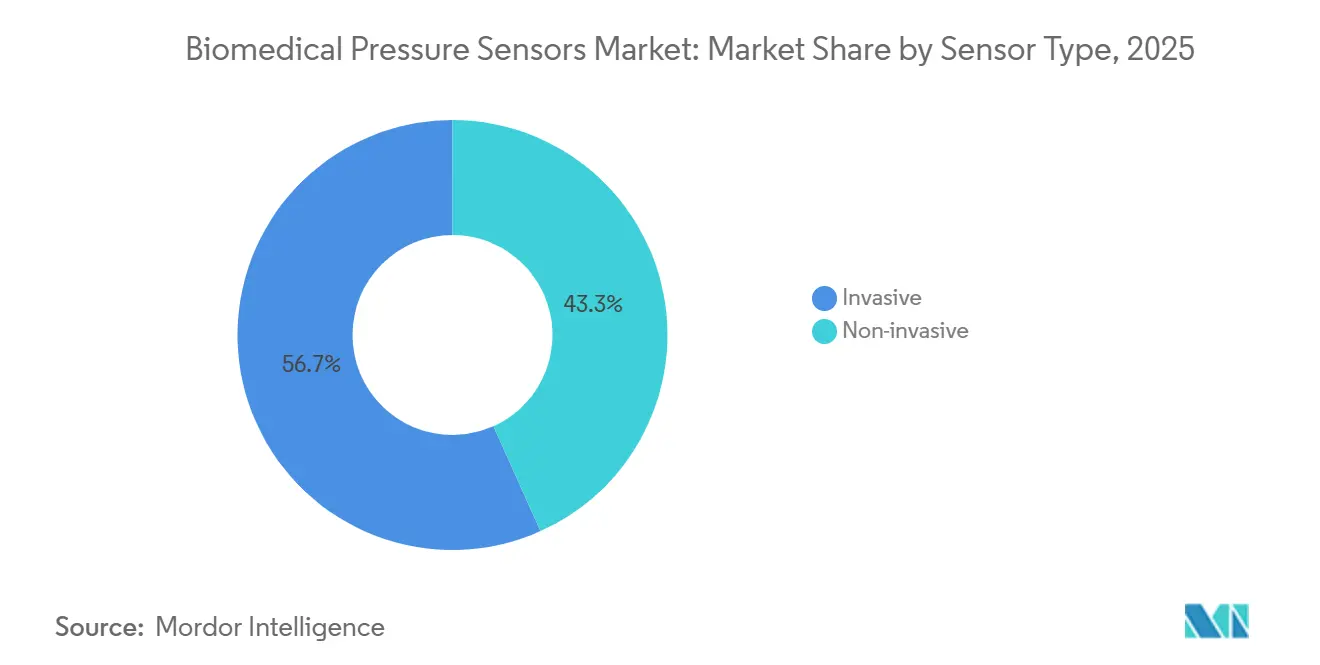

- Por tipo de sensor, os dispositivos invasivos retiveram 56,72% da participação do tamanho do mercado de sensores de pressão biomédicos em 2025, enquanto as variantes não invasivas avançam a um CAGR de 9,23% no período 2026-2031.

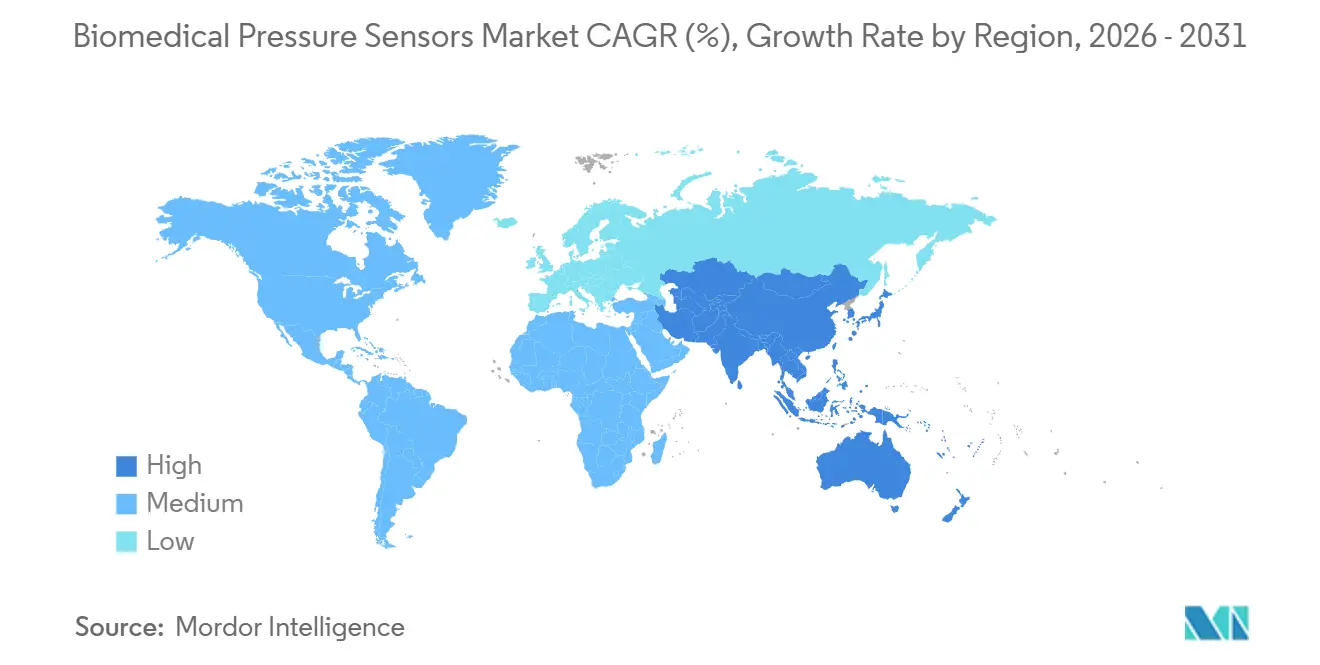

- Por geografia, a América do Norte capturou 35,41% da participação em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 10,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Pressão Biomédicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas impulsionando o monitoramento fisiológico contínuo | +2.5% | Global, com efeito pronunciado na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Aumento na adoção de monitoramento remoto de pacientes e adesivos de pressão em telessaúde | +2.0% | América do Norte e Europa, expandindo-se para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Miniaturização e avanços em MEMS viabilizando dispositivos invasivos/implantáveis | +1.5% | Global, liderado por centros de manufatura avançada nos Estados Unidos, Alemanha, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Integração com plataformas de modelagem hemodinâmica de gêmeo digital | +0.8% | América do Norte e Europa, adoção inicial em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Requisitos de retroalimentação de força em cirurgia minimamente invasiva robótica | +0.7% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Crescente demanda por sensores de baixo custo, alto desempenho e confiáveis | +0.5% | Global, mais forte em mercados sensíveis a preços na Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas Impulsionando o Monitoramento Fisiológico Contínuo

A hipertensão afetou 1,28 bilhão de adultos em 2025, um aumento de 23% em relação a 2019, enquanto a prevalência de insuficiência cardíaca atingiu 64 milhões em todo o mundo, impulsionando a implantação de sensores de longo prazo para orientar a titulação de medicamentos.[1]Organização Mundial da Saúde, "Painel de Hipertensão," who.int A hipertensão não controlada contribuiu para 691.000 mortes nos Estados Unidos em 2024, elevando a demanda por dados de pressão em tempo real que alertam os clínicos antes da descompensação.[2]Centros de Controle e Prevenção de Doenças, "Dados de Mortalidade do Centro Nacional de Estatísticas de Saúde," cdc.gov O diabetes e o envelhecimento demográfico ampliam ainda mais o conjunto de pacientes, e o CPT 99458 do Medicare agora reembolsa USD 50 por paciente a cada mês para leituras remotas, acelerando a adoção em práticas de cardiologia. O monitoramento contínuo permanece, portanto, o maior catalisador de crescimento do mercado de sensores de pressão biomédicos.

Aumento na Adoção de Monitoramento Remoto de Pacientes e Adesivos de Pressão em Telessaúde

A inscrição em monitoramento remoto de pacientes (RPM) atingiu 71 milhões de americanos em 2025, com dispositivos de pressão arterial compreendendo 57% dos episódios.[3]Centros de Serviços Medicare e Medicaid, "Tabela de Honorários Médicos 2025," cms.gov Adesivos Bluetooth com aprovação da FDA permitem a captura domiciliar de formas de onda arterial, reduzindo hospitalizações em 57% na coorte CHAMPION. O Departamento de Assuntos de Veteranos dos Estados Unidos implantou 120.000 braçadeiras habilitadas para LTE que reduziram as crises hipertensivas em 34%. Os pagadores alemães e holandeses espelharam o reembolso dos Estados Unidos em 2024, estendendo o impulso para a Europa. Algoritmos baseados em inteligência artificial que identificam tendências desestabilizadoras com 48-72 horas de antecedência integram ainda mais os sensores aos fluxos de trabalho de telecardiologia, consolidando o mercado de sensores de pressão biomédicos como um elemento central do cuidado baseado em valor.

Miniaturização e Avanços em MEMS Viabilizando Dispositivos Invasivos/Implantáveis

O IntraSense de 1,8 milímetros da TE Connectivity alcançou 0,25% de precisão em escala completa em uma faixa de –40 °C a 125 °C. O processo de silício sobre isolante da STMicroelectronics reduziu a capacitância parasita em 40%, resultando em consumo de energia de 3,5 µA e vida útil de implante de 7 a 10 anos. Arrays de MEMS capacitivos atingiram 0,1% de não linearidade, abrindo o controle de ventiladores de precisão. Protótipos publicados pelo IEEE com bobinas de energia sem fio integradas agora eliminam os eletrodos percutâneos, reduzindo as taxas de infecção anteriormente estimadas em 18%. Coletivamente, esses avanços escalam o mercado de sensores de pressão biomédicos além das unidades de terapia intensiva para soluções de doenças crônicas totalmente implantadas.

Integração com Plataformas de Modelagem Hemodinâmica de Gêmeo Digital

A orientação de modelagem computacional validada pela FDA em 2024 abriu caminho para gêmeos digitais cardiovasculares que absorvem dados de pressão em tempo real para prever descompensação com sete dias de antecedência e 82% de sensibilidade. A Siemens Healthineers e a Philips comercializaram softwares que simulam resultados de intervenções, reduzindo cateterizações desnecessárias em 32%. A implantação do FFRct da HeartFlow em 1.200 hospitais ressalta o apetite do mercado por ferramentas de planejamento ricas em dados. Com o Fórum Internacional de Reguladores de Dispositivos Médicos preparando padrões de validação de inteligência artificial, o alinhamento do ecossistema está avançando, elevando a proposta de valor de longo prazo dos feeds de dados do mercado de sensores de pressão biomédicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações rigorosas de segurança e biocompatibilidade em múltiplas jurisdições | -1.2% | Global, particularmente Europa (MDR), Estados Unidos (FDA), Japão (PMDA), China (NMPA) | Longo prazo (≥ 4 anos) |

| Deriva de sinal induzida por bioincrustação em implantáveis de longo prazo | -0.8% | Global, mais aguda em aplicações de sensores invasivos | Médio prazo (2-4 anos) |

| Impacto ambiental na estabilidade do sensor (temperatura, umidade, radiologia) | -0.5% | Global, acentuado em regiões de clima extremo e ambientes de alta radiação | Médio prazo (2-4 anos) |

| Falta de diferenciação significativa de produtos tornando os preços médios de venda commodities | -0.4% | Global, maior pressão em mercados maduros (América do Norte, Europa) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Rigorosas de Segurança e Biocompatibilidade em Múltiplas Jurisdições

O MDR 2017/745 da Europa agora exige avaliações clínicas completas, adicionando até dois anos e USD 400.000 em custos de testes por variante. As ordenanças revisadas de BPC do Japão exigem ensaios prospectivos, enquanto a revisão prioritária da China favorece produtores domésticos. As startups confrontadas com esses obstáculos viram o financiamento de capital de risco cair 28% entre 2024-2025. O impacto cumulativo subtrai 1,2 ponto percentual do CAGR do mercado de sensores de pressão biomédicos.

Deriva de Sinal Induzida por Bioincrustação em Implantáveis de Longo Prazo

A adsorção de proteínas forma uma película de fibrinogênio em minutos, comprometendo a precisão em até 5 mmHg na primeira semana. O encapsulamento de colágeno induz erros de histerese de 3-8% ao longo de meses. Revestimentos de dexametasona de liberação controlada reduzem a espessura da cápsula em 60%, mas levantam preocupações com infecção. A recalibração trimestral aumenta os custos de acompanhamento, reduzindo a adoção em sistemas com recursos limitados e restringindo a receita do mercado de sensores de pressão biomédicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas Passivas Sem Fio Ganham Terreno Apesar da Dominância Piezoresistiva

Os sensores passivos sem fio devem crescer a um CAGR de 11,41% durante 2026-2031, impulsionados pela interrogação indutiva e por ultrassom que elimina cirurgias de substituição de bateria. Os designs piezoresistivos ainda comandavam 41,32% da participação do mercado de sensores de pressão biomédicos em 2025, pois sua largura de banda de 200 Hz captura formas de onda arteriais de alta fidelidade. O tamanho do mercado de sensores de pressão biomédicos para dispositivos passivos sem fio está projetado para subir de USD 0,26 bilhão em 2026 para USD 0,49 bilhão até 2031. As variantes de fibra óptica e capacitivas ocupam nichos onde a compatibilidade com ressonância magnética ou a resistência à deriva de longo prazo superam o custo. A inovação contínua em MEMS deve reduzir as lacunas de custo unitário, acelerando a mudança para arquiteturas sem bateria.

Em ambientes clínicos, os transdutores piezoresistivos permanecem indispensáveis para cirurgia cardíaca, mas os principais compradores agora testam implantes passivos de artéria pulmonar para monitoramento crônico de insuficiência cardíaca. Protótipos de autocalibração que mantêm 0,1% de precisão ao longo de 24 meses poderiam deslocar ainda mais as tecnologias incumbentes até o final da década. Os fabricantes devem, no entanto, validar o acoplamento de energia sem fio em relação às cláusulas de compatibilidade eletromagnética do MDR, uma etapa de controle que pode escalonar os lançamentos entre regiões.

Por Aplicação: Fitness e Bem-Estar Supera o Monitoramento Clínico Tradicional

O monitoramento representou 36,82% da receita de 2025, mas o crescimento se estabilizou nas unidades de terapia intensiva da OCDE, onde a penetração de dispositivos supera 85%. Por outro lado, o segmento de fitness e bem-estar está previsto para um CAGR de 10,67% até 2031, elevando seu tamanho no mercado de sensores de pressão biomédicos de USD 0,18 bilhão em 2026 para USD 0,30 bilhão até 2031. A demanda do consumidor por rastreamento de pressão arterial discreto e sem braçadeira alimenta essa trajetória.

Os dispositivos vestíveis agora integram tonometria óptica e aprendizado de máquina para atingir precisão de 5 mmHg, obtendo marcação CE em 2025. Os nichos de diagnóstico e terapêutica ainda dependem de sensores invasivos para precisão de padrão ouro, mas as quedas no volume de procedimentos em cateterismo cardíaco moderam sua expansão. As aplicações industriais de bioprocessos adicionam demanda incremental constante, mas permanecem periféricas aos fluxos de receita de saúde principais do mercado de sensores de pressão biomédicos.

Por Tipo de Sensor: Designs Não Invasivos Reduzem a Lacuna de Precisão

Os dispositivos invasivos detinham 56,72% do tamanho do mercado de sensores de pressão biomédicos em 2025, avaliados em USD 0,65 bilhão, dada sua fidelidade batimento a batimento durante estados de choque. Os sensores não invasivos, projetados para crescer a um CAGR de 9,23%, devem elevar sua participação na receita para 48% até 2031. A participação do mercado de sensores de pressão biomédicos para braçadeiras oscilométricas pode diminuir à medida que relógios de fotopletismografia digital e tonometria radial obtêm validação sob protocolos atualizados da AMA.

Sistemas híbridos como o Edwards ClearSight combinam uma calibração inicial de linha arterial com óptica de dedo, mantendo precisão de 5 mmHg por 12 horas. As distinções regulatórias — Classe II para invasivos e Classe I/II para a maioria dos dispositivos não invasivos — aceleram a comercialização de monitores sem braçadeira, mas os clínicos ainda preferem cateteres diretos quando a hemodinâmica do paciente é instável.

Por Usuário Final: Ambientes de Cuidados Domiciliares Redefinem a Geografia do Mercado

Hospitais e clínicas geraram 48,14% da receita de 2025, pois as UTIs dependem de descartáveis para monitoramento de choque séptico e síndrome do desconforto respiratório agudo. No entanto, os ambientes de cuidados domiciliares estão previstos para registrar um CAGR de 10,63%, elevando seu tamanho no mercado de sensores de pressão biomédicos de USD 0,24 bilhão em 2026 para USD 0,40 bilhão até 2031. O reembolso do CMS removeu barreiras econômicas para sensores implantáveis de artéria pulmonar, resultando em 12.000 implantes apenas no primeiro trimestre de 2025.

Os centros de cirurgia ambulatorial preferem descartáveis de uso único, enquanto organizações esportivas de elite instrumentam atletas para vigilância de hipertensão por esforço. Os institutos de pesquisa capturam uma participação constante de 9% graças a USD 47 milhões em subsídios do NIH em 2025. A orientação de fatores humanos preliminar da FDA, efetiva em 2026, exigirá 95% de sucesso em tarefas entre idosos, moldando a linguagem de design futuro para dispositivos domiciliares.

Análise Geográfica

A América do Norte contribuiu com 35,41% da receita global em 2025, sustentada pelo reembolso mensal de USD 50 do Medicare e por 6.090 hospitais nos Estados Unidos equipados para monitoramento invasivo. O Canadá investiu USD 880 milhões para equipar clínicas rurais com braçadeiras sem fio, e o México adquiriu 45.000 monitores para triagem em massa de hipertensão, apoiando um CAGR de 9,1% na região. O mercado de sensores de pressão biomédicos se beneficia da harmonização regulatória do USMCA, que reduz os prazos de aprovação em até nove meses.

A Ásia-Pacífico está projetada para crescer a um CAGR de 10,32% até 2031, impulsionada pelo orçamento de CNY 16 trilhões do programa Healthy China da China e pelos subsídios de 5% da Índia para produção doméstica. Os seguros públicos do Japão agora reembolsam 80% dos custos de sensores implantáveis, enquanto a Coreia do Sul paga KRW 30.000 mensais por braçadeiras domiciliares. O reconhecimento mútuo entre Austrália e Nova Zelândia acelera os lançamentos, mas a diretiva não vinculante da ASEAN força registros país a país, prolongando os prazos para multinacionais.

A Europa deteve 28% da participação em 2025, com a Alemanha cobrindo o monitoramento remoto de pacientes para 4,2 milhões de pacientes. O Serviço Nacional de Saúde do Reino Unido comprou 180.000 monitores sem fio no âmbito de seu plano de mortalidade cardiovascular. Os custos de conformidade com o MDR, no entanto, adicionam EUR 80.000-150.000 anualmente por família de dispositivos, desafiando os participantes menores. Os mercados da América do Sul e do Oriente Médio e África registram crescimento de um dígito alto, auxiliados pelas aprovações da ANVISA no Brasil e pelas construções hospitalares da Visão 2030 da Arábia Saudita, mas a volatilidade cambial e a capacidade regulatória limitada moderam a aceleração.

Cenário Competitivo

O mercado de sensores de pressão biomédicos é moderadamente concentrado; os cinco principais fornecedores controlaram aproximadamente 42% da receita em 2025. A aquisição de USD 1 bilhão da Endotronix pela Edwards Lifesciences garantiu propriedade intelectual pulmonar sem fio, enquanto o negócio de USD 14,5 bilhões da Penumbra pela Boston Scientific ampliou o alcance em sensoriamento neurovascular. Os grandes conglomerados aproveitam a distribuição global e o poder regulatório, enquanto os inovadores de nicho se diferenciam por meio de designs de fibra óptica ou sem bateria.

Os fornecedores de componentes TE Connectivity e Honeywell visam segmentos comoditizados com sensores abaixo de USD 10, pressionando as margens de médio porte. Os novos entrantes chineses munidos de certificados ISO 13485 desafiam os incumbentes no preço, levando as empresas ocidentais a se reposicionarem em direção a propostas de valor aprimoradas por software. Os disruptores emergentes Aktiia e Biobeat atraíram um total combinado de USD 50 milhões em rodadas de financiamento em 2025-2026, ressaltando o apetite dos investidores por dispositivos vestíveis sem braçadeira.

Os registros de propriedade intelectual enfatizam a coleta piezoelétrica e a retroespalhamento de radiofrequência, com 14 famílias de patentes dos Estados Unidos emitidas em 2024-2025. A conformidade contínua com a IEC 60601-1 e a ISO 14971 prolonga o tempo de entrada no mercado, reforçando as vantagens para os líderes do setor diversificados. No geral, a concorrência gira em torno da integração de sensores com plataformas analíticas que traduzem dados brutos de pressão em orientação clínica acionável, uma tendência que redefine a criação de valor no setor de sensores de pressão biomédicos.

Líderes do Setor de Sensores de Pressão Biomédicos

Resonetics LLC

Medtronic plc

Edwards Lifesciences Corporation

Sensirion Holding AG

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Abbott recebeu aprovação pré-mercado da FDA para seu Sistema CardioMEMS HF com alcance sem fio estendido, reduzindo falhas de transmissão em 34%.

- Fevereiro de 2026: A Boston Scientific concluiu sua aquisição de USD 14,5 bilhões da Penumbra, entrando no sensoriamento de pressão neurovascular.

- Janeiro de 2026: A Siemens Healthineers lançou o Analisador Atellica VTLI com sensores de pressão de taxa de fluxo integrados, reduzindo erros de amostra em 22%.

- Novembro de 2026: A Philips obteve aprovação da FDA para monitores IntelliVue X3 usando diafragmas capacitivos descartáveis para reduzir o risco de infecção.

Escopo do Relatório Global do Mercado de Sensores de Pressão Biomédicos

Os sensores de pressão biomédicos são utilizados em aplicações que visam três grandes distúrbios respiratórios: asma, doença pulmonar obstrutiva crônica e apneia do sono. São utilizados em equipamentos de diagnóstico para medir a pressão do ar expirado pelos pulmões e em equipamentos terapêuticos, como equipamentos de oxigenoterapia, nebulizadores e ventiladores.

O Relatório do Mercado de Sensores de Pressão Médicos é Segmentado por Tecnologia (Autocalibração, Fibra Óptica, Telemétrico, Capacitivo, Passivo Sem Fio, Piezoresistivo), Aplicação (Diagnóstico, Terapêutica, Imagem Médica, Monitoramento, Fitness e Bem-Estar, Outras Aplicações), Usuário Final (Hospitais e Clínicas, Centros de Cirurgia Ambulatorial, Ambientes de Cuidados Domiciliares, Instalações Esportivas e de Fitness, Institutos de Pesquisa), Tipo de Sensor (Invasivo, Não Invasivo) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Autocalibração |

| Fibra Óptica |

| Telemétrico |

| Capacitivo |

| Passivo Sem Fio |

| Piezoresistivo |

| Diagnóstico |

| Terapêutica |

| Imagem Médica |

| Monitoramento |

| Fitness e Bem-Estar |

| Outras Aplicações |

| Invasivo |

| Não Invasivo |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial |

| Ambientes de Cuidados Domiciliares |

| Instalações Esportivas e de Fitness |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tecnologia | Autocalibração | |

| Fibra Óptica | ||

| Telemétrico | ||

| Capacitivo | ||

| Passivo Sem Fio | ||

| Piezoresistivo | ||

| Por Aplicação | Diagnóstico | |

| Terapêutica | ||

| Imagem Médica | ||

| Monitoramento | ||

| Fitness e Bem-Estar | ||

| Outras Aplicações | ||

| Por Tipo de Sensor | Invasivo | |

| Não Invasivo | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatorial | ||

| Ambientes de Cuidados Domiciliares | ||

| Instalações Esportivas e de Fitness | ||

| Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sensores de pressão biomédicos até 2031?

Está previsto para atingir USD 1,92 bilhão até 2031, expandindo-se a um CAGR de 8,45% de 2026 a 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

As arquiteturas passivas sem fio estão projetadas para um CAGR de 11,41% porque eliminam cirurgias de substituição relacionadas à bateria.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atraente?

O investimento de CNY 16 trilhões do programa Healthy China da China e os subsídios de 5% para manufatura da Índia estão elevando a demanda regional, apoiando um CAGR de 10,32% até 2031.

Qual é o principal obstáculo regulatório para novos entrantes?

O MDR 2017/745 da Europa adiciona até dois anos de avaliação clínica e custos significativos de conformidade, atrasando a comercialização.

Como os dispositivos vestíveis estão impactando a adoção?

Os dispositivos vestíveis de consumo validados com precisão de até 5 mmHg estão deslocando o monitoramento dos hospitais para os domicílios, impulsionando o segmento de aplicação de fitness e bem-estar de crescimento mais rápido.

Quais empresas estão liderando a consolidação recente?

A Edwards Lifesciences e a Boston Scientific realizaram aquisições bilionárias para garantir capacidades de sensoriamento sem fio e neurovascular, respectivamente.

Página atualizada pela última vez em: