Tamanho e Participação do Mercado de Automação de Fábricas e Sistemas de Controle Industrial do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

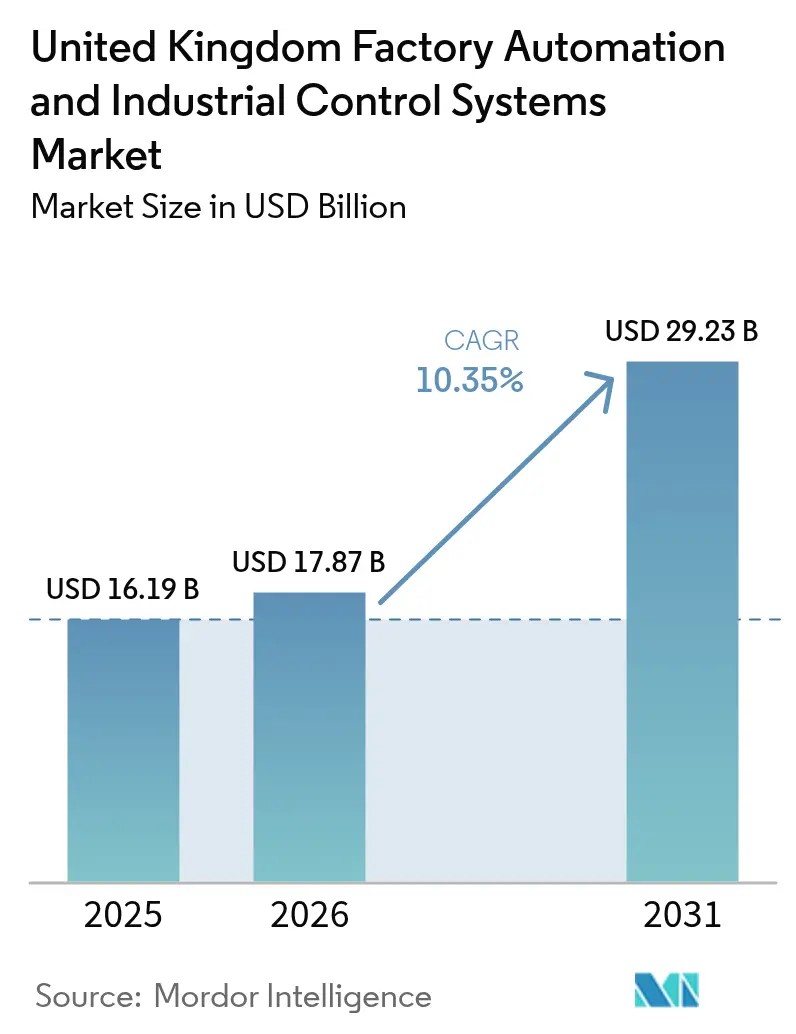

| Tamanho do mercado no ano base (2025) | 16.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Sistemas de Controle Industrial do Reino Unido por Mordor Intelligence

O tamanho do mercado de automação de fábricas e sistemas de controle industrial do Reino Unido deverá crescer de USD 16,19 bilhões em 2025 para USD 17,87 bilhões em 2026, com previsão de atingir USD 29,23 bilhões até 2031, a um CAGR de 10,35% no período de 2026-2031. O panorama reflete uma convergência de escassez de mão de obra, programas de digitalização apoiados pelo governo, aumento dos preços de energia e a busca por produção de baixo carbono, todos os quais aguçam a justificativa econômica para a automação de ponta a ponta. Sinais fiscais robustos, como o compromisso de USD 4,3 bilhões da Estratégia Industrial Moderna para subsídios de manufatura avançada e P&D, reforçam o impulso do setor privado, enquanto a redução programada de 25% nos custos de eletricidade industrial a partir de 2027 melhora materialmente o perfil de retorno dos projetos de automação intensivos em capital.[1]Departamento de Ciência, Inovação e Tecnologia, "Plano de Ação para Oportunidades em IA," GOV.UK, gov.ukOs proprietários de fábricas também atribuem a volatilidade da cadeia de suprimentos relacionada ao Brexit à aceleração dos investimentos em sistemas autônomos que amortecem os riscos de pessoal e logística transfronteiriços, como evidenciado por um aumento de 72% nas importações de robôs industriais nos últimos dois anos. Concomitantemente, a Lei de Segurança de Produtos e Infraestrutura de Telecomunicações eleva o padrão de conformidade para dispositivos conectáveis, catalisando a demanda por plataformas de controle seguras por concepção e abrindo oportunidades de serviço para integradores focados em cibersegurança. Nesse contexto, o mercado de automação de fábricas e sistemas de controle industrial do Reino Unido está fazendo a transição de atualizações isoladas de hardware para arquiteturas holísticas definidas por software que fundem tecnologia operacional (TO) com tecnologia da informação (TI).

Principais Conclusões do Relatório

- Por tipo, os sistemas de controle industrial lideraram com 58,15% de participação na receita em 2025 no mercado de automação de fábricas e sistemas de controle industrial do Reino Unido, enquanto os dispositivos de campo devem se expandir a um CAGR de 11,87% até 2031.

- Por usuário final, o setor automotivo e de transportes deteve 28,33% da participação de mercado de automação de fábricas e sistemas de controle industrial do Reino Unido em 2025; o setor farmacêutico e de ciências da vida está avançando a um CAGR de 13,77% até 2031.

- Por componente, o hardware de automação respondeu por 46,85% do tamanho do mercado de automação de fábricas e sistemas de controle industrial do Reino Unido em 2025, e o software de automação está crescendo a um CAGR de 12,7% ao longo do horizonte de previsão.

- Por rede de comunicação industrial, a Ethernet industrial deteve uma participação de 43,25% no mercado de automação de fábricas e sistemas de controle industrial do Reino Unido em 2025, enquanto o 5G/LTE privado está posicionado para um CAGR de 12,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Sistemas de Controle Industrial do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais por meio do programa "Made Smarter" do Reino Unido | +1.8% | Nacional, com ganhos iniciais no Noroeste, West Midlands, Yorkshire | Médio prazo (2-4 anos) |

| Demanda por automação impulsionada pela escassez de mão de obra | +2.1% | Nacional, concentrado nas regiões de manufatura | Curto prazo (≤ 2 anos) |

| Adoção de IoT Industrial e Indústria 4.0 | +1.6% | Núcleo da Inglaterra, com expansão para Escócia e País de Gales | Médio prazo (2-4 anos) |

| Metas de eficiência energética e descarbonização | +1.4% | Nacional, com ênfase em setores intensivos em eletricidade | Longo prazo (≥ 4 anos) |

| Redes privadas de campus 5G para controle em tempo real | +1.2% | Corredores de manufatura da Inglaterra, implantação seletiva na Escócia | Médio prazo (2-4 anos) |

| Aumento do CAPEX em gigafábricas farmacêuticas e de baterias | +0.9% | Sudoeste da Inglaterra, West Midlands, Irlanda do Norte seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais por meio do programa "Made Smarter" do Reino Unido

O programa Made Smarter evoluiu de um projeto piloto regional para um instrumento de política nacional que reduz o risco de adoção para pequenas e médias empresas manufatureiras. O programa gerou USD 242 milhões em valor econômico líquido apenas no Noroeste e agora apoia mais de 5.500 PMEs no âmbito do ampliado quadro da Estratégia Industrial. Hubs regionais de "tradução tecnológica" difundem as melhores práticas, ajudando as empresas a experimentar gêmeos digitais, robôs colaborativos e análises avançadas antes de comprometer capital significativo. Estudos de caso entre pares publicados pelos líderes dos hubs encurtam os ciclos de due diligence, enquanto novas regras de aquisição favorecem fornecedores que demonstrem ganhos verificáveis de produtividade ou descarbonização. Em conjunto, esses mecanismos comprimem os períodos de retorno e estendem a automação para além das grandes montadoras, alcançando a cadeia de suprimentos mais ampla.

Demanda por automação impulsionada pela escassez de mão de obra

Uma taxa de vagas persistente em toda a manufatura britânica deslocou as prioridades do conselho de administração em direção a melhorias imediatas de produção. Os empregadores enfrentaram 55.000 vagas não preenchidas no chão de fábrica em 2025, levando muitos a substituir a mão de obra difícil de recrutar por soldagem robótica, transportadores inteligentes e sistemas de armazenamento automatizados. As importações de robôs cresceram 72% após o Brexit, à medida que as empresas se protegiam contra a restrição do fluxo de mão de obra da UE. As inscrições em aprendizados em manufatura avançada cresceram 41% nas empresas membros da Make Reino Unido, sinalizando investimento paralelo em capital humano. No entanto, a escassez de engenheiros de automação certificados prolonga os ciclos de implantação, impulsionando a demanda por serviços de integração de sistemas turnkey.

Adoção de IoT Industrial e Indústria 4.0

Plataformas de computação de borda maduras, combinadas com redes 5G locais, permitem tempos de resposta inferiores a 10 milissegundos, essenciais para o controle de movimento em malha fechada em instalações emblemáticas, como a fábrica Solihull da Jaguar Land Rover e a instalação de caldeiras da Worcester Bosch.[2]Manufacturing Technology Centre, "Capacidades do Testbed 5G Privado," THE-MTC.ORG, the-mtc.org O Plano de Ação para Oportunidades em IA aloca USD 2 bilhões para infraestrutura de computação e testbeds dedicados a gêmeos digitais industriais, reforçando um pipeline de soluções de manufatura orientadas por IA. Frameworks de código aberto como o Factory+ da Universidade de Sheffield no AMRC padronizam um "espaço de nomes unificado" de nível empresarial, que reduz a dependência de fornecedores e oferece às PMEs a transparência de dados de grandes empresas a custo mínimo.[3]Centro de Pesquisa em Manufatura Avançada da Universidade de Sheffield, "Revista AMRC, Edição 18," AMRC.CO.UK, amrc.co.uk Como resultado, os operadores de fábricas obtêm visibilidade em toda a planta, insights de manutenção preditiva e trocas rápidas de receitas.

Metas de eficiência energética e descarbonização

O Fundo de Transformação Energética Industrial injetou USD 51,9 milhões em 25 projetos que implantam acionamentos de velocidade variável, circuitos de recuperação de calor e sistemas de combustão prontos para hidrogênio. Os fabricantes elegíveis com uso intensivo de eletricidade verão os descontos nas tarifas de rede subirem para 90% no âmbito do Esquema Britânico de Competitividade Industrial a partir de 2027, fortalecendo o argumento de negócio para robótica eletrificada e frenagem regenerativa. Os critérios de aquisição estão mudando: os compradores agora especificam kWh por unidade de produção com a mesma precisão que o tempo de ciclo, levando os fornecedores a integrar painéis de energia e balanceamento de carga baseado em IA em cada proposta. A intermitência das energias renováveis reforça ainda mais o valor das microrredes inteligentes e do software de agendamento adaptativo que pode alinhar a produção com o excedente de energia verde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e incerteza de ROI para PMEs | -1.5% | Nacional, concentrado nas regiões de manufatura tradicional | Curto prazo (≤ 2 anos) |

| Lacuna de competências em automação | -1.2% | Nacional, crítica na Escócia e no Norte da Inglaterra | Médio prazo (2-4 anos) |

| Fragmentação da infraestrutura brownfield legada | -0.8% | Corredores de manufatura da Inglaterra, cobertura seletiva do País de Gales | Médio prazo (2-4 anos) |

| Responsabilidade de cibersegurança sob a Lei PSTI | -0.6% | Nacional, com ênfase nos fabricantes de dispositivos conectáveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e incerteza de ROI para PMEs

Muitos pequenos fabricantes ainda hesitam em financiar programas de automação de vários anos, especialmente em meio a taxas de juros elevadas que restringem as reservas de capital de giro. Embora o Banco de Negócios Britânico tenha expandido as facilidades de crédito para os setores da Estratégia Industrial, os gestores proprietários avessos ao risco permanecem cautelosos em comprometer garantias limitadas em tecnologias com métricas de retorno desconhecidas. Ecossistemas de fornecedores fragmentados e benchmarks de desempenho inconsistentes complicam as aquisições, deixando algumas empresas presas em fases piloto prolongadas. A oferta "teste antes de investir" do Made Smarter alivia parte dessa fricção, mas a relutância persiste até que evidências mais sólidas vinculem a automação ao crescimento da carteira de pedidos, em vez de economias de custo incrementais.

Lacuna de competências em automação

Universidades e faculdades técnicas atualmente formam menos engenheiros de automação do que a demanda requer, apesar de USD 1,2 bilhão adicionais por ano reservados para cursos digitais e de engenharia até 2028-29. Os currículos existentes raramente integram design mecânico, programação de controles e cibersegurança de TO, forçando a indústria a montar equipes interdisciplinares por meio de treinamento cruzado no trabalho. As barreiras de visto relacionadas ao Brexit restringem ainda mais a entrada de talentos da Europa continental. Em resposta, os fabricantes de equipamentos originais (OEMs) e integradores oferecem serviços de comissionamento remoto e ferramentas de configuração de baixo código que reduzem o requisito de competência para o pessoal da planta, mas a escassez sistêmica de competências continua a prolongar os prazos de entrega dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de controle ancoram a modernização

Os sistemas de controle industrial representaram 58,15% da receita total em 2025, sublinhando sua centralidade na orquestração, garantia de segurança e facilitação da rastreabilidade regulatória em plantas discretas e de processo. Os ciclos de substituição estão se acelerando à medida que os operadores desativam controladores lógicos programáveis (CLPs) legados, vulneráveis a intrusões cibernéticas e incompatíveis com arquiteturas de espaço de nomes unificado. Os fabricantes que substituem servidores de controle supervisório e aquisição de dados (SCADA) antigos por unidades modernas e prontas para borda relatam reduções de dois dígitos nas taxas de refugo e menor tempo de inatividade. Os dispositivos de campo, nomeadamente robôs articulados, estações de visão de máquina e sensores inteligentes, apresentam o maior impulso, com um CAGR de 11,87%, impulsionado pela demanda por coleta autônoma em contêineres, detecção de defeitos em linha e embalagem flexível.

O mercado de automação de fábricas e sistemas de controle industrial do Reino Unido se beneficia de projetos de controle híbrido nos quais os CLPs executam lógica determinística localmente, enquanto a análise em nuvem ajusta os parâmetros para otimização de energia ou qualidade. Interfaces homem-máquina de realidade aumentada agora projetam KPIs em tempo real em óculos de segurança, permitindo que os operadores de linha diagnostiquem variâncias sem perder o foco em suas tarefas de produção. Os sistemas de execução de manufatura (MES) são amplamente utilizados em domínios altamente regulamentados, como o setor farmacêutico, onde registros de lotes serializados e assinaturas eletrônicas são obrigatórios. O AMRC da Universidade de Sheffield demonstrou recentemente células de desmontagem robótica guiada por visão codesenvolvidas com a Siemens AG que reconhecem a geometria do produto e sequenciam dinamicamente os caminhos de ferramentas. Esses sucessos validam a tendência em direção à robótica orientada por percepção, que minimiza a complexidade de fixação e se adapta a famílias de produtos com grande variedade de variantes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Usuário Final: Farmacêutico impulsiona a adoção da próxima onda

O setor automotivo e de transportes manteve 28,33% de participação na receita em 2025, com base em linhas de longa data de soldagem robótica, pintura e montagem de trens de força. No entanto, o setor farmacêutico e de ciências da vida agora define o ritmo de crescimento com um CAGR de 13,77% até 2031, impulsionado por investimentos pós-pandemia em instalações de enchimento e acabamento estéril, vacinas e terapia celular. A automação em salas limpas exige robôs em ambiente fechado, veículos guiados automatizados (AGVs) para transferência de materiais e MES granular capaz de liberação regulatória de lotes. A futura gigafábrica de baterias de Somerset, com orçamento de USD 4 bilhões, demonstra como setores adjacentes, como a mobilidade elétrica, alimentam protocolos de qualidade de nível de ciências da vida.

Os processadores de alimentos e bebidas estão expandindo o uso de paletização robótica e transporte higiênico para compensar a alta rotatividade nas funções manuais, enquanto os locais químicos e petroquímicos visam o controle avançado de processos para reduzir a intensidade energética. Os produtores de petróleo e gás aproveitam sistemas supervisórios remotos para plataformas offshore perigosas, integrando análises de vibração em tempo real para evitar paralisações não planejadas. As concessionárias de energia implantam sistemas de controle distribuído para estabilizar redes saturadas com insumos renováveis, reforçando ainda mais a automação definida por software. Produtores de eletrônicos, metais e aeroespacial completam o perfil de demanda, cada um buscando sistemas de manufatura flexíveis que permitam produção de alto mix e baixo volume com reconfiguração mínima.

Por Componente: Software molda vantagem competitiva

O hardware de automação ainda contribui com 46,85% do faturamento do setor, refletindo a demanda persistente por robôs, acionamentos e sensores. No entanto, o software lidera as deliberações estratégicas, à medida que os fabricantes reconhecem que o valor diferenciado agora reside na orquestração de dados e nos ciclos de decisão orientados por IA. Plataformas de MES nativas em nuvem e de análise de borda devem capturar um CAGR de 12,7% à medida que as plantas adotam qualidade preditiva, otimização de despacho de energia e simulações de gêmeos digitais. O Plano de Ação para Oportunidades em IA aloca financiamento para chips de inferência industrial e sandboxes regulatórias, reduzindo assim as barreiras de entrada para fornecedores centrados em algoritmos.

Os serviços, incluindo integração de projetos, manutenção do ciclo de vida e endurecimento de cibersegurança, tornaram-se indispensáveis, particularmente para PMEs sem equipes de controles internas. Os contratos de serviços baseados em resultados, nos quais os fornecedores garantem a produção ou as economias de energia, ganham preferência e transferem os gastos de capital para os orçamentos operacionais. Os fornecedores de hardware respondem com pacotes de servo modulares, kits de garra reconfiguráveis e interfaces OPC UA padrão que reduzem o tempo de comissionamento. O tamanho do mercado de automação de fábricas e sistemas de controle industrial do Reino Unido relacionado ao software deverá subir acentuadamente à medida que as assinaturas de licenças e os painéis de análise substituem as margens de hardware únicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Rede de Comunicação Industrial: 5G privado redefine a latência

A Ethernet industrial manteve 43,25% de participação de mercado em 2025, com seu determinismo e amplo suporte de fornecedores garantindo o status de primeira escolha para conectividade de backbone. O 5G/LTE privado deve registrar a expansão mais rápida, com um CAGR de 12,73% até 2031, impulsionado por latência inferior a 10 milissegundos e recursos de fatiamento de rede que são fundamentais para robôs móveis autônomos e rotinas de serviço de realidade aumentada. A fábrica Solihull da Jaguar Land Rover e a instalação de Coventry do Manufacturing Technology Centre utilizam 5G em escala de campus, que orquestra veículos guiados, câmeras de inspeção de alta definição e servidores de borda em tempo real.

Os sistemas fieldbus legados persistem em zonas brownfield profundas onde os ciclos determinísticos superam as necessidades de largura de banda. Wi-Fi 6, ISA100 e WirelessHART atendem a enxames de sensores e dispositivos portáteis, desde que o tráfego seja segmentado por trás de gateways de confiança zero exigidos pela futura aplicação da Lei PSTI. Os nós de borda agora hospedam recursos de rede sensível ao tempo (TSN) que fundem os domínios de TI e TO sem sacrificar o controle de jitter, solidificando o caminho em direção a redes de planta convergentes, mas seguras.

Análise Geográfica

A Inglaterra sustenta quase três quartos do mercado de automação de fábricas e sistemas de controle industrial do Reino Unido, devido à concentração de clusters automotivos no West Midlands, produção farmacêutica no Sudeste e um denso ecossistema de integradores que se estende de Cambridge a Manchester. O projeto de veículos elétricos de Halewood, orçado em USD 500 milhões, implanta sozinho 750 robôs industriais e linhas de pintura de próxima geração que reduzem as emissões de compostos orgânicos voláteis em 30%. Corredores de pesquisa, como a rede Catapult de Manufatura de Alto Valor e o testbed 5G do West Midlands, aceleram o tempo de implantação de projetos piloto. Investidores diretos estrangeiros, como a Schneider Electric SE, comprometeram recentemente USD 42 milhões para expandir a produção de fábricas inteligentes em Scarborough, sinalizando confiança na infraestrutura de automação da Inglaterra.

A Escócia possui capacidades especializadas em energia offshore, processamento de alimentos e medicina de precisão. A Make Reino Unido confirma que a produção escocesa se recuperou acima dos picos pré-pandemia, apoiada por sistemas de monitoramento de condição para plataformas no Mar do Norte e robótica para processamento de salmão. A integração de energias renováveis impulsiona a demanda por controle supervisório sofisticado que gerencia a intermitência de parques eólicos juntamente com as redes convencionais. As agências empresariais canalizam subsídios para a adoção de tecnologia digital industrial, enquanto os centros acadêmicos em Glasgow e Aberdeen nutrem talentos em engenharia de controle.

O País de Gales demonstra resiliência por meio de sub-montagens aeroespaciais e automotivas de alto mix nos corredores do Sul do País de Gales, onde AGVs e robôs colaborativos melhoram a ergonomia da linha e a produção. Os mandatos de eficiência energética estimulam atualizações em acionamentos de velocidade variável e medição inteligente em locais de fabricação de metal. A Irlanda do Norte aproveita as cadeias de suprimentos transfronteiriças, investindo em laboratórios de P&D orientados por IA em Belfast e Derry que co-desenvolvem sistemas de visão e gêmeos digitais para exportadores locais de laticínios, compósitos e produtos farmacêuticos. Coletivamente, essas iniciativas regionais garantem que o crescimento no mercado de automação de fábricas e sistemas de controle industrial do Reino Unido não esteja confinado à Inglaterra, mas se irradie pelas administrações descentralizadas.

Panorama regulatório

O ambiente regulatório do Reino Unido para automação de fábricas e sistemas de controle industrial está sendo moldado pela reforma da segurança de máquinas e por requisitos de cibersegurança mais rígidos para tecnologia operacional conectada. Em fevereiro de 2026, o governo do Reino Unido publicou sua resposta ao Machinery Call for Evidence, sinalizando atualizações às Supply of Machinery (Safety) Regulations 2008 da Grã-Bretanha. Para OEMs e integradores, essa direção aumenta o escrutínio sobre máquinas de alto risco e funções de software relacionadas à segurança que incorporam IA ou aprendizado de máquina. Paralelamente, as orientações do Health and Safety Executive (HSE) sobre cibersegurança para sistemas de automação e controle industrial são cada vez mais usadas como referência prática para proteger PLCs, HMIs, SCADA e caminhos de acesso remoto em ambientes de planta.

A regulamentação de cibersegurança também está avançando das melhores práticas para obrigações formais em cadeias de suprimento críticas. Em novembro de 2025, o governo do Reino Unido delineou um regime de designação para fornecedores críticos sob a estrutura Network and Information Systems (NIS), estendendo requisitos de cibersegurança para cadeias de suprimento de serviços essenciais e digitais que sustentam operações industriais. Em junho de 2026, a Ofgem realizou consulta sobre a aplicação de uma abordagem do Cyber Assessment Framework para controladores de grandes cargas, reforçando as expectativas de governança e garantia para sistemas de controle que podem afetar materialmente a estabilidade da rede e a gestão da demanda de eletricidade industrial.

Análise da cadeia de valor

A cadeia de valor abrange fabricantes de hardware de automação e OEMs de dispositivos (robôs, acionamentos, sensores, sistemas de segurança), fornecedores de controle e software (PLC, DCS, SCADA, MES, HMI, PLM, plataformas de borda), distribuidores e fabricantes de painéis, integradores de sistemas e especialistas em cibersegurança de OT, e usuários finais nos setores automotivo, alimentício e de bebidas, farmacêutico, energético e de processos. No Reino Unido, integradores e parceiros de canal são uma camada-chave de implementação, empacotando soluções multifornecedor, comissionando atualizações de plantas existentes e fornecendo serviços de ciclo de vida. O ecossistema local inclui distribuidores como a BPX e integradores como a AR Controls e a UK Industrial Control Systems.

Programas do setor público e instituições de P&D aplicada influenciam roteiros upstream e adoção downstream. A Modern Industrial Strategy (lançada em junho de 2025, com atualização de um ano em julho de 2026) e o Advanced Manufacturing Sector Plan (até 4,3 bilhões de GBP, incluindo 2,8 bilhões de GBP para P&D em cinco anos) sustentam um pipeline desde testbeds até implantações em escala. O AI Adoption Plan: Advanced Manufacturing também formaliza um caminho Scan-Pilot-Scale que traz mais software, integração de dados e serviços de validação para os modelos de entrega. O trabalho na AMRC sobre mapeamento de cadeia de suprimento habilitado por IA e ferramentas de thread digital em 2026 reflete um foco prático na redução de riscos de dependências e gargalos que podem atrasar projetos de automação.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com multinacionais de primeira linha — Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation, Inc. — ainda controlando amplos portfólios de hardware e redes de serviços consolidadas. Sua liderança é desafiada por novos entrantes nativos em software especializados em controle de qualidade habilitado por IA, orquestração de cibersegurança e gestão de redes 5G privadas. As aquisições estratégicas ilustram a convergência: os fabricantes tradicionais de CLPs estão adquirindo startups de análise de borda, enquanto os fornecedores de nuvem industrial estão comprando empresas de middleware de robótica para oferecer pilhas verticalmente integradas.

Os fornecedores estão cada vez mais empacotando soluções específicas para o setor. Os pacotes farmacêuticos agora são fornecidos com registros eletrônicos de lotes em conformidade com as Boas Práticas de Fabricação (BPF) e sequenciamento automatizado de limpeza no lugar (CIP), enquanto os pacotes automotivos incorporam otimização de trajetória de soldagem e módulos de recuperação de energia adaptados a linhas de carroceria em branco. A conformidade com a cibersegurança sob a Lei PSTI criou um espaço em branco para empresas de dispositivos "seguros por padrão" que pré-instalam firmware de confiança zero e fornecem serviços de correção vitalícia. As parcerias entre OEMs e a academia — como o trabalho conjunto da Siemens AG com o AMRC em células de desmontagem automatizada — aceleram o lançamento comercial de aplicações de economia circular.

Os modelos de serviço também evoluem. Os integradores garantem cada vez mais KPIs — disponibilidade, uso de energia e OEE — em vez de construções de taxa fixa, monetizando algoritmos de IA por meio de assinaturas mensais em vez de capex. À medida que o suporte em nuvem se torna crítico para a missão, os hiperescaladores estão cortejando especialistas em TO para hospedar cargas de trabalho de manufatura em tempo real em centros de dados soberanos, abordando preocupações sobre latência e residência de dados. A intensidade competitiva, portanto, passa da diferenciação de hardware para ecossistemas de serviços digitais holísticos que sustentam o mercado de automação de fábricas e sistemas de controle industrial do Reino Unido.

Líderes do Setor de Automação de Fábricas e Sistemas de Controle Industrial do Reino Unido

Schneider Electric SE

Emerson Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas nacionais nomeados e planos setoriais estão criando espaço acionável para fornecedores que conseguem industrializar a adoção além dos grandes sites de OEMs, particularmente para PMEs que precisam de caminhos validados e entrega turnkey. A partir de 2026, o financiamento de expansão do Made Smarter Adoption (até 99 milhões de GBP) e o Advanced Manufacturing Sector Plan (até 4,3 bilhões de GBP, incluindo apoio a P&D) se alinham com a abordagem Scan-Pilot-Scale do governo no AI Adoption Plan: Advanced Manufacturing, que favorece fornecedores que combinam modernização de controles, integração de dados e resultados mensuráveis. Esse alinhamento também aumenta a demanda por soluções empacotadas que reduzem o esforço de engenharia em plantas existentes, incluindo kits de retrofit modulares (sensores, acionamentos, segurança) combinados com conectividade padronizada e modelos pré-construídos para MES e instruções de trabalho digitais.

Um segundo conjunto de oportunidades está na intersecção entre robótica, cibersegurança e infraestrutura crítica. A Smart Machines Strategy 2035 e a introdução dos Robotics Adoption Hubs (financiamento inicial de 40 milhões de GBP) expandem os mecanismos práticos para implantação de robótica. Iniciativas relacionadas ao NIS, incluindo a designação de fornecedores críticos e a consulta da Ofgem sobre garantia cibernética para controladores de grandes cargas, elevam as expectativas de segurança por design em arquiteturas de controle conectadas. Provedores que oferecem acesso remoto seguro, visibilidade de ativos e governança de patches como parte de atualizações de sistemas de controle podem transformar a pressão de conformidade em receita de serviços, particularmente conforme as plantas adicionam redes privadas e computação de borda para operações em tempo real.

Desenvolvimentos recentes do setor

- Julho de 2026: a Schneider Electric assinou um contrato de locação de longo prazo para 18.555 pés quadrados de espaço de escritório em 210 Birchwood Boulevard, Warrington. O acordo expande sua presença no Reino Unido em um importante corredor industrial e apoia a capacidade de entrega em automação, digitalização e serviços para fabricantes e clientes de infraestrutura.

- Junho de 2026: a Rockwell Automation anunciou a disponibilidade do FactoryTalk ResilientEdge, posicionando uma nova arquitetura de execução para operações de manufatura mais autônomas e escaláveis. O lançamento fortalece a camada de software de borda a empresa que complementa os sistemas de controle Allen-Bradley e apoia plantas que migram de atualizações pontuais para execução padronizada entre sites.

- Setembro de 2025: a Schneider Electric reportou o início de produção em seu site de manufatura de última geração em North Yorkshire, após seu programa de investimento em Scarborough. A adição de capacidade baseada no Reino Unido e de capacidades de modernização apoia o atendimento mais rápido da demanda de eletrificação e automação, ao mesmo tempo em que melhora a resiliência para clientes que gerenciam a volatilidade da cadeia de suprimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange gastos no Reino Unido com automação de fábricas e sistemas de controle industrial que monitoram, controlam e automatizam operações industriais, incluindo plataformas de controle, dispositivos de campo, redes industriais e software e serviços relacionados usados em ambientes de produção.

Exclusões de escopo: exclui eletrônicos de consumo em geral e ferramentas de TI não industriais que não são usadas para operar ou automatizar processos industriais.

Visão geral da segmentação

- Por Tipo

- Sistemas de Controle Industrial

- Sistema de Controle Distribuído (DCS)

- Controlador Lógico Programável (CLP)

- Controle Supervisório e Aquisição de Dados (SCADA)

- Sistema de Execução de Manufatura (MES)

- Gerenciamento do Ciclo de Vida do Produto (PLM)

- Interface Homem-Máquina (IHM)

- Dispositivos de Campo

- Robótica Industrial

- Visão de Máquina

- Motores e Acionamentos

- Sistemas de Segurança

- Sensores e Transmissores

- Sistemas de Controle Industrial

- Por Setor do Usuário Final

- Automotivo e Transportes

- Alimentos e Bebidas

- Farmacêutico e Ciências da Vida

- Petróleo e Gás

- Químico e Petroquímico

- Energia e Serviços Públicos

- Outros Setores do Usuário Final

- Por Componente

- Hardware de Automação

- Software de Automação

- Serviços (Integração, Manutenção, Consultoria)

- Por Rede de Comunicação Industrial

- Ethernet Industrial

- Fieldbus

- Sem fio (Wi-Fi, ISA100, WirelessHART)

- 5G Privado / LTE

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o cenário industrial do Reino Unido e ancorar os principais sinais de demanda que os orçamentos de automação costumam seguir. Referenciamos fontes públicas como o UK Office for National Statistics para indicadores de produção e investimento em manufatura, estatísticas de comércio da HMRC para verificar a direção de importação e exportação de equipamentos relevantes, e publicações do Bank of England para os fatores macroeconômicos que afetam os gastos de capital.

Para manter a lente de automação prática, também revisamos fontes como o Health and Safety Executive para indicações de segurança e conformidade, publicações governamentais do Reino Unido sobre energia e estratégia industrial para programas de eficiência e modernização, e periódicos de engenharia revisados por pares para direção de adoção de tecnologia (por exemplo, uso de Ethernet industrial e celular privado em plantas). Relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável foram usados para entender o mix de produtos e a intensidade de serviços, e assinaturas pagas de dados financeiros de empresas, notícias e bases de patentes foram usadas seletivamente para validar a exposição de fornecedores e roteiros de produtos. Essas fontes documentais são ilustrativas, e também verificamos muitas outras referências públicas e pagas para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário focou em entrevistas e pesquisas estruturadas com compradores de automação, equipes de engenharia de planta, integradores de sistemas e especialistas em soluções que atuam em sites de manufatura do Reino Unido. Suas contribuições ajudaram a confirmar quais categorias estavam sendo ativamente financiadas (por exemplo, PLCs, SCADA, sensores, robótica e sistemas de segurança), como eram os ciclos típicos de atualização e quanto de serviços e software estava sendo agrupado nos projetos, o que então refinou as premissas do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 17% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda de automação do Reino Unido, onde a atividade de manufatura, as tendências de formação de capital e os sinais de produção em nível setorial foram traduzidos em potencial de gasto com automação, e então mapeados nas categorias de sistemas incluídas. Para manter os resultados realistas, verificações bottom-up seletivas foram adicionadas, como amostragem de receitas de fornecedores ligadas ao Reino Unido, verificação cruzada de valores típicos de projetos por meio de conversas com canais, e teste de volumes implícitos em relação a padrões comuns de instalação.

As entradas usadas no modelo incluíram a produção de manufatura e a direção de investimento no Reino Unido, o ritmo de adoção de robótica e visão de máquina em fábricas, a mudança de participação em direção a redes de comunicação industrial (Ethernet industrial e opções sem fio), a taxa de adesão de software e serviços em projetos de hardware, e ciclos de atualização para plataformas de controle e dispositivos de campo. Quando uma visão bottom-up estava incompleta, as lacunas foram tratadas usando faixas de penetração conservadoras que foram validadas em entrevistas e depois aplicadas apenas às partes do conjunto de demanda que claramente correspondiam ao escopo.

Para a previsão, foi usada análise de cenários, pois os gastos com automação podem mudar rapidamente com custos de energia, disponibilidade de mão de obra e planos de expansão da produção. As premissas de progressão de preços e mudança de mix foram revisadas com participantes do setor para que a curva prospectiva refletisse como hardware, software e serviços normalmente mudam ao longo do ciclo de vida de um projeto.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de triangulação repetida entre os totais modelados e sinais independentes, incluindo a direção do investimento em manufatura, o movimento comercial de famílias de equipamentos relevantes e a divisão implícita entre sistemas de controle e dispositivos de campo. Valores discrepantes foram sinalizados e depois reverificados quanto a erros de unidade, timing de moeda ou sobreposição de categoria antes de os números serem finalizados, e uma segunda revisão por analista foi usada para reduzir variações evitáveis.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há uma mudança material, como uma grande alteração de política, uma forte desaceleração da demanda ou uma mudança abrupta na adoção de tecnologia. Antes da publicação, fazemos uma revisão final das principais entradas e premissas para que os clientes recebam a visão mais atual que as evidências disponíveis podem sustentar.

Tamanho do mercado de automação de fábricas e sistemas de controle industrial do Reino Unido segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para automação de fábricas e controles industriais no Reino Unido podem diferir mesmo quando o rótulo do tema parece o mesmo, porque o conjunto de produtos incluído, o tratamento dos serviços e o momento das premissas de moeda e preço não estão alinhados entre os estudos. As diferenças também aparecem quando uma estimativa está mais próxima da automação "somente de fábrica", enquanto outra mistura gastos mais amplos de automação industrial em sites não fabris.

Em nossas verificações, os maiores fatores de diferença foram se as redes de comunicação industrial e os serviços de automação foram contados como parte do total de mercado, como o software de controle como MES e PLM foi tratado, e se a estimativa se baseou principalmente em uma curva de CAGR prospectiva ou foi vinculada a sinais de manufatura do Reino Unido e ciclos práticos de atualização. A tabela abaixo resume a dispersão que aparece quando essas escolhas mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,19 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 17,63 bilhões de USD (2025) | Este valor parece incluir um pacote de soluções mais amplo e pode aplicar uma adesão presumida mais alta de serviços e software a projetos de hardware, o que pode elevar o total de 2025 em comparação com um escopo mais restrito de controle e dispositivos de campo. |

| Listagem de Mercado B | 16,00 bilhões de USD (2024) | O valor é apresentado como um número aproximado de 2024, com detalhes de escopo visíveis limitados, portanto, as diferenças podem vir da escolha do ano-base, do timing de moeda e de se redes industriais e serviços de ciclo de vida estão incluídos ou não. |

No geral, a dispersão é explicada pelo que é contado dentro da pilha de soluções e como o preço do ano-base e os serviços são tratados, não por uma única premissa de crescimento. Ao manter plataformas de controle, dispositivos de campo, redes industriais, software e serviços dentro de um escopo consistente para o Reino Unido, e então verificar cruzadamente os totais em relação a sinais de manufatura e atualização, a estimativa de 2025 permanece repetível e menos sensível a adicionais ocultos. Esta é a abordagem seguida pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de automação de fábricas do Reino Unido até 2031?

O setor deverá valer USD 29,23 bilhões até 2031, expandindo-se a um CAGR de 10,35%.

Qual segmento detém a maior participação na automação de fábricas do Reino Unido atualmente?

Os sistemas de controle industrial lideram com 58,15% de participação na receita em 2025.

Qual setor do usuário final está crescendo mais rapidamente na automação de fábricas do Reino Unido?

O setor farmacêutico e de ciências da vida está avançando a um CAGR de 13,77% até 2031.

Como as reduções nos custos de eletricidade influenciarão a adoção da automação?

Os descontos do Esquema Britânico de Competitividade Industrial a partir de 2027 encurtam os períodos de retorno, incentivando as empresas com uso intensivo de energia a acelerar os projetos.

Por que as redes 5G privadas são importantes para as fábricas do Reino Unido?

O 5G em escala de campus fornece a latência ultrabaixa necessária para robôs autônomos, manutenção de realidade aumentada e inspeção de qualidade em tempo real.

Página atualizada pela última vez em: