Tamanho e Participação do Mercado de Memória Não Volátil de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

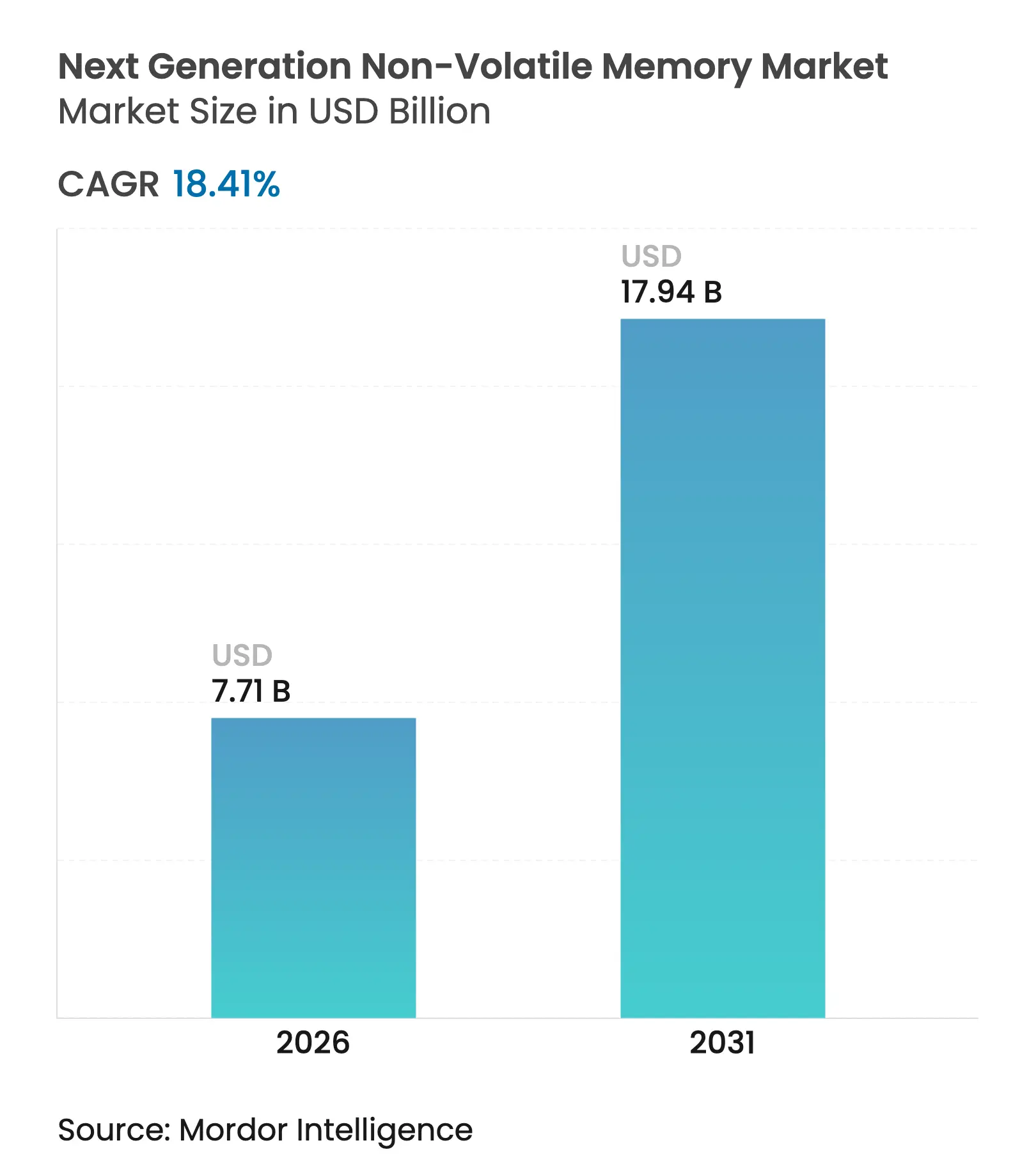

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.41% CAGR |

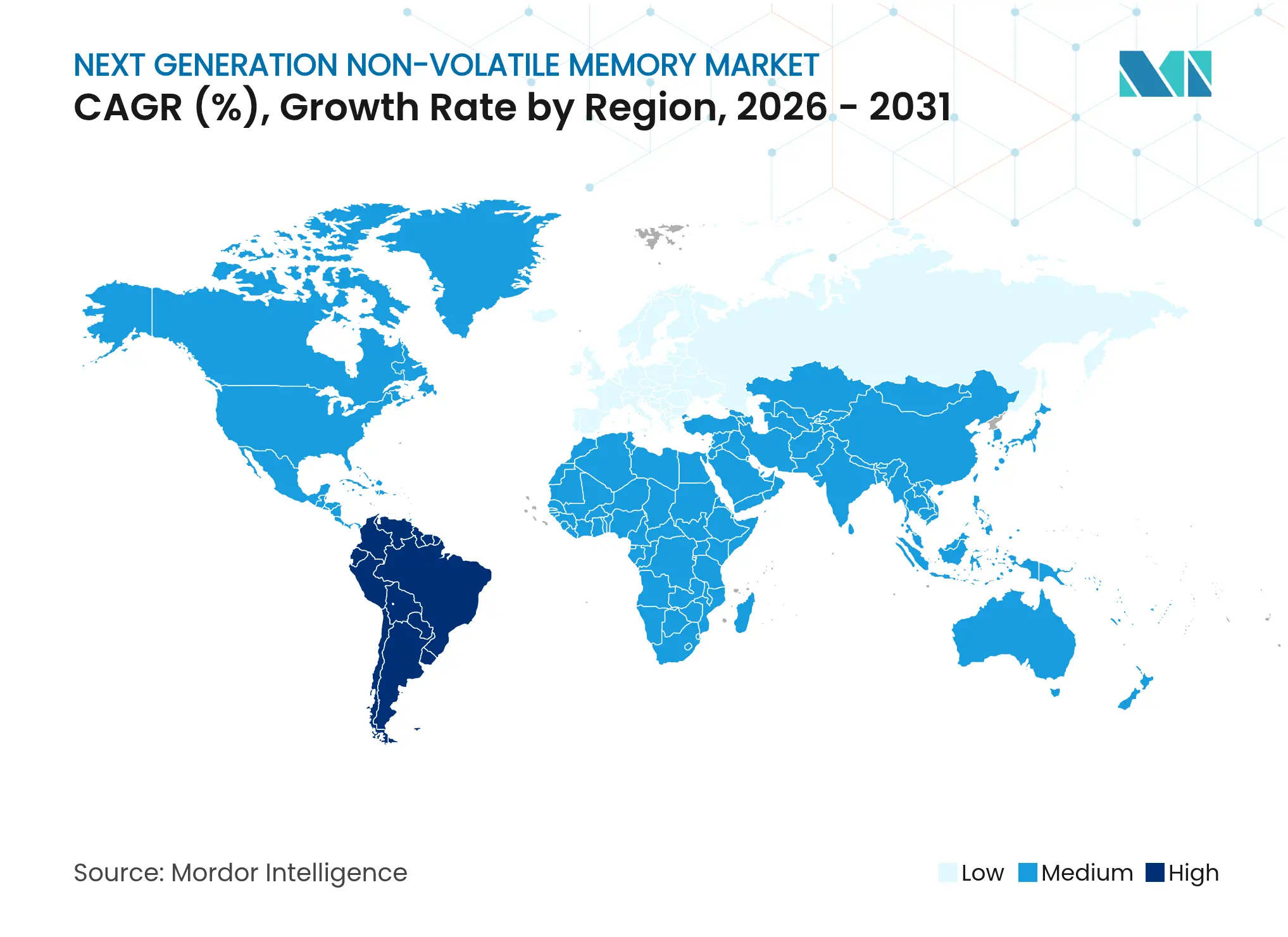

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória Não Volátil de Próxima Geração por Mordor Intelligence

Espera-se que o tamanho do mercado de memória não volátil de próxima geração cresça de USD 6,51 bilhões em 2025 para USD 7,71 bilhões em 2026 e está previsto para atingir USD 17,94 bilhões até 2031 a um CAGR de 18,41% no período 2026-2031. Esse crescimento ocorre à medida que as aplicações intensivas em dados superam os limites de largura de banda e energia das hierarquias convencionais de DRAM mais flash, levando os projetistas de sistemas a adotar alternativas persistentes e de alta velocidade. A inferência de grandes modelos de linguagem, a implantação de arquiteturas de armazenamento em zonas em data centers de hiperescala e os rigorosos requisitos de confiabilidade automotiva estão impulsionando a demanda. Simultaneamente, os fabricantes de semicondutores estão aproveitando processos avançados de back-end, como a deposição de junção de tunelamento magnético, para aumentar a densidade de bits enquanto reduzem a energia em modo de espera. Os investimentos estratégicos de fundições e fabricantes de dispositivos integrados estão aliviando as restrições da cadeia de suprimentos e ampliando o funil de adoção de componentes de próxima geração.

Principais Conclusões do Relatório

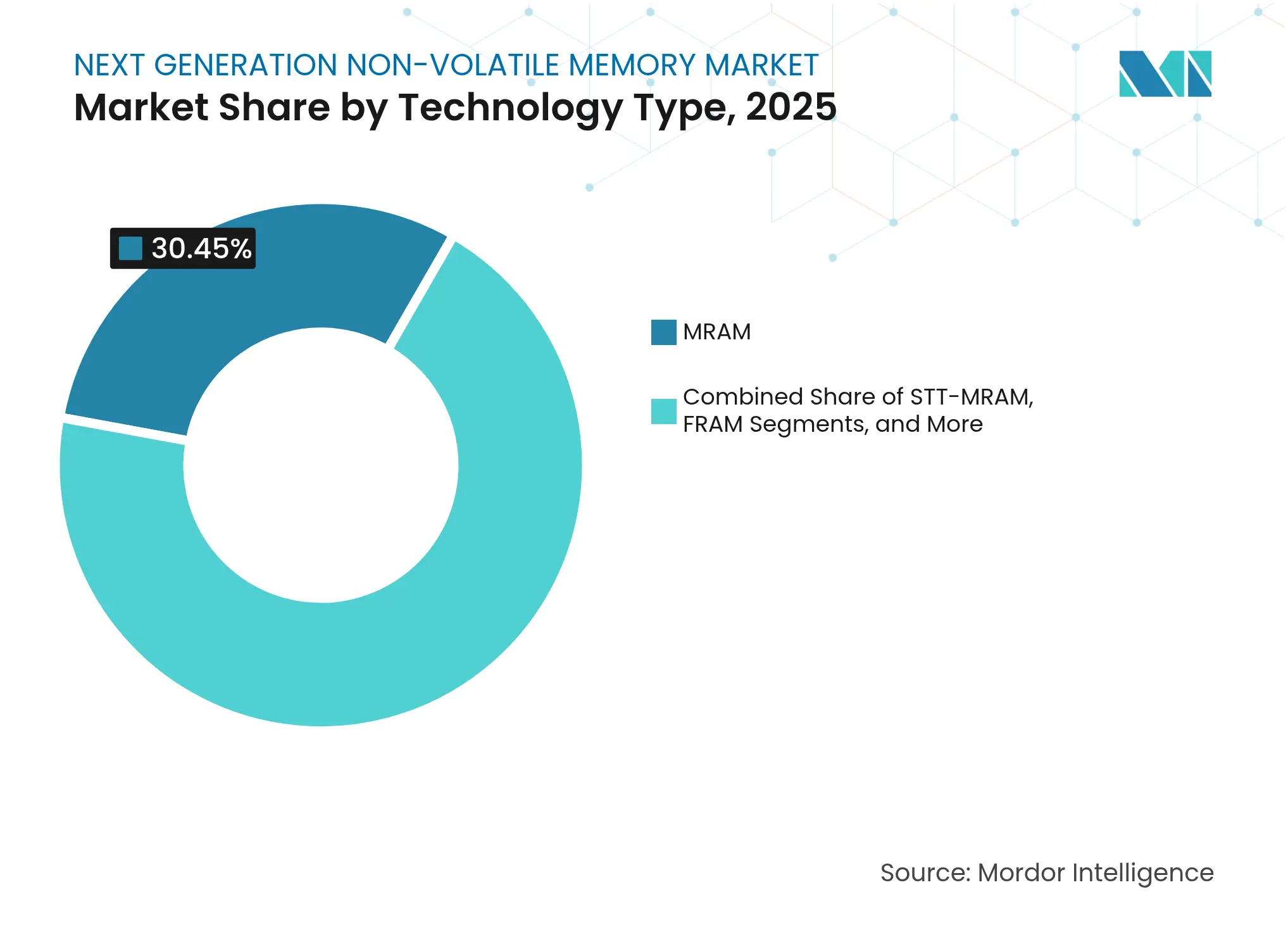

- Por tipo de tecnologia, a MRAM liderou com 30,45% de participação de receita do mercado de memória não volátil de próxima geração em 2025, enquanto a Nano-RAM está projetada para expandir a um CAGR de 36,58% até 2031.

- Por tamanho de wafer, o processamento de 300 mm deteve 51,25% da participação do mercado de memória não volátil de próxima geração em 2025; as linhas de 450 mm estão previstas para registrar um CAGR de 18,74% entre 2026-2031.

- Por interface, DDR4/DDR5 capturou 34,30% de participação do tamanho do mercado de memória não volátil de próxima geração em 2025, enquanto o LPDDR5X está definido para crescer a um CAGR de 27,25% até 2031.

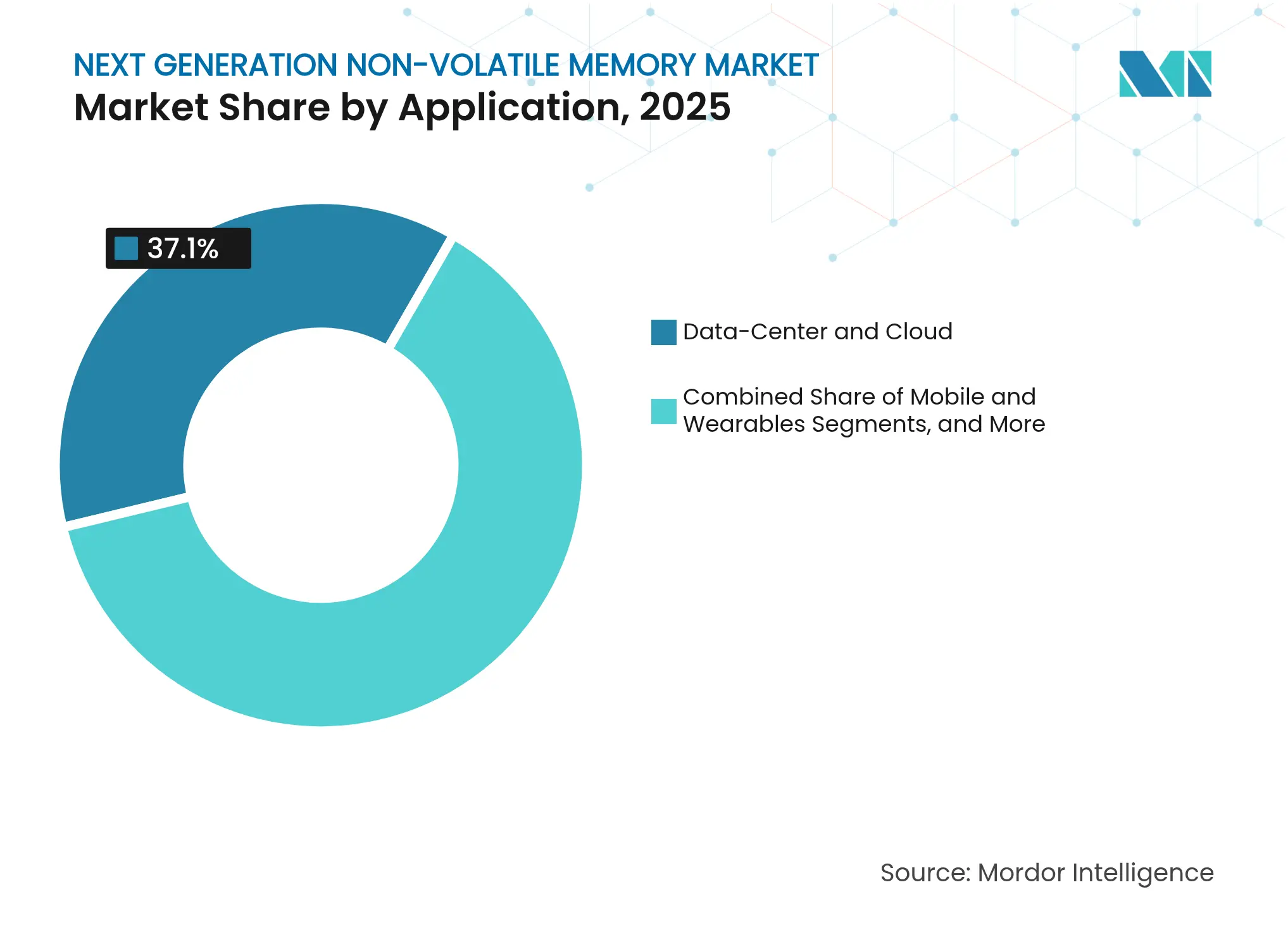

- Por aplicação, as plataformas de data center e nuvem comandaram 37,10% do tamanho do mercado de memória não volátil de próxima geração em 2025; os dispositivos de IoT de borda estão avançando a um CAGR de 23,45% até 2031.

- Por setor de usuário final, o automotivo registrou o CAGR mais rápido de 24,35% no mercado de memória não volátil de próxima geração até 2031, enquanto os eletrônicos de consumo mantiveram a maior participação de receita de 31,20% em 2025.

- Por geografia, a América do Sul registrou o CAGR mais rápido de 19,72% no mercado de memória não volátil de próxima geração até 2031, enquanto a Ásia-Pacífico manteve a maior participação de receita de 41,10% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Memória Não Volátil de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos requisitos de carga de trabalho de IA/ML em aceleradores de data center | +5.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso ubíquo de computação em memória por parte de hiperescaladores | +4.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da largura de banda de memória para ADAS automotivo e controladores de domínio | +3.8% | Global, com ênfase na Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações massivas de IoT de borda que necessitam de substituição de SRAM persistente de ultrabaixo consumo | +3.1% | Global | Longo prazo (≥ 4 anos) |

| Impulsionador principal: Demanda por armazenamento de alta velocidade e baixa latência (comercial) | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Impulsionador principal: Adoção crescente de 5G e jogos em nuvem (comercial) | +1.9% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos requisitos de carga de trabalho de IA/ML em aceleradores de data center

As vendas de memória de alta largura de banda estão se multiplicando à medida que os grandes modelos de fundação impulsionam a demanda de computação paralela. As tecnologias persistentes e de baixa latência permitem que GPUs e ASICs personalizados armazenem em cache parâmetros multimodais in situ, reduzindo a energia associada às transferências entre host e dispositivo. A SK Hynix está escalando novas pilhas compatíveis com DRAM para atender ao rendimento de IA e comprometeu KRW 103 trilhões para capacidade relacionada.[1]SK Hynix, "Receita Trimestral Recorde Impulsionada por Memória de IA," datacenterdynamics.com A capacidade de armazenar modelos localmente sem atualização abre caminho para nós de inferência prontos para uso com custo total de propriedade materialmente menor.

Impulso ubíquo de computação em memória por parte de hiperescaladores

Os operadores de nuvem estão testando matrizes de computação em memória que executam operações de multiplicação-acumulação dentro de células de bits não voláteis, reduzindo o movimento de dados em até 70%. Avanços apresentados no IEDM 2024 demonstraram elementos de mudança de fase e resistivos fornecendo matemática matricial analógica para cargas de trabalho de transformadores. À medida que essas matrizes amadurecem, o mercado de memória não volátil de próxima geração ganha uma tração duradoura da inferência de IA em escala.

Aumento da largura de banda de memória para ADAS automotivo e controladores de domínio

Os veículos modernos transmitem dados de sensores a 25 GB por hora, forçando os controladores de domínio a combinar acesso de alta largura de banda com durabilidade de nível automotivo. Os microcontroladores de memória de mudança de fase embarcada da STMicroelectronics retêm dados em ciclos de -40 °C a 150 °C, satisfazendo os perfis de segurança ISO 26262. Os fabricantes de automóveis agora especificam memória persistente para firmware over-the-air e registradores de dados de eventos, expandindo a presença do mercado de memória não volátil de próxima geração.

Implantações massivas de IoT de borda que necessitam de substituição de SRAM persistente de ultrabaixo consumo

Os sensores operados por bateria frequentemente ficam ociosos por longos períodos, mas devem preservar os dados de configuração. As memórias FusionHD reduzem a energia ativa em 70% em relação ao flash padrão, ao mesmo tempo que oferecem registro de eventos e telemetria de saúde da bateria. Para bilhões de nós de borda, esses ganhos se traduzem em vida operacional de vários anos, reforçando a demanda de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de rendimento de integração em camadas BEOL abaixo de 10 nm | -2.8% | Global, com maior impacto em regiões com fábricas avançadas | Médio prazo (2-4 anos) |

| Escassez de ferramentas EUV com uso intensivo de capital | -2.3% | Global, com concentração na Ásia-Pacífico, América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrição principal: Alto custo de fabricação (comercial) | -1.7% | Global | Médio prazo (2-4 anos) |

| Restrição principal: Falta de padrões de interface unificados (comercial) | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perda de rendimento de integração em camadas BEOL abaixo de 10 nm

Materiais de pilha complexos — ligas de cobalto, tântalo e óxidos ferroelétricos — introduzem novos mecanismos de defeito em nós avançados. Pesquisadores de Cambridge observam que a variabilidade da resistência de junção compromete os rendimentos de wafer para MRAM e ReRAM embarcados, inflacionando o custo dos produtos. Até que os controles de processo melhorem, os fabricantes equilibram os ganhos de densidade em relação ao risco econômico.

Escassez de ferramentas EUV com uso intensivo de capital

Um único scanner EUV supera USD 150 milhões e é enviado em volumes limitados. A ASML antecipa que a escassez de oferta se estenderá até 2025, desacelerando as expansões de fábricas para projetos de memória abaixo de 7 nm. Os atrasos na obtenção de slots de litografia restringem o mercado de memória não volátil de próxima geração durante os surtos de demanda de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: NRAM de Nanotubos de Carbono Desbloqueia o Potencial de Memória Universal

A liderança de receita do segmento reside na MRAM, que garantiu 30,45% da participação do mercado de memória não volátil de próxima geração em 2025 por meio de sua compatibilidade com back-ends CMOS padrão. No entanto, a Nano-RAM está prevista para expandir a um CAGR de 36,58% graças à comutação em picossegundos e durabilidade superior a 1 trilhão de ciclos, colocando-a na fronteira das aspirações de memória universal. O desempenho resultante posiciona a NRAM para substituir tanto a DRAM quanto o flash em cargas de trabalho embarcadas de alto desempenho, ampliando o tamanho do mercado de memória não volátil de próxima geração para plataformas de computação heterogênea.

As tecnologias alternativas continuam a ampliar o panorama. A deposição em baixa temperatura da ReRAM a torna uma escolha atraente para co-integração com microcontroladores, enquanto as ligas de mudança de fase atualizadas reduzem a deriva de resistência, revivendo o interesse após a descontinuação dos produtos Optane. A pesquisa de NAND ferroelétrico pela Micron e pela Kioxia indica rotas potenciais de exploração para arquiteturas de células de alta densidade de bits. Cada inovação visa um ponto ideal específico — energia de escrita, retenção ou durabilidade — reforçando a imagem de um mercado pluralístico em vez de um cenário de vencedor único.

Por Tamanho de Wafer: A Economia de 450 mm Remodela as Vantagens de Escala

O tamanho do mercado de memória não volátil de próxima geração para a produção de 300 mm permanece dominante, mas as linhas piloto de 450 mm devem registrar um CAGR de 18,74% e reduzir as curvas de custo em até 30% por die. Os primeiros adotantes com capacidade financeira para implantar megafábricas visam capturar economias de escala e garantir slots premium de fundição para memória de classe IA. Essa economia pode reforçar as barreiras à entrada, consolidando posições de liderança no mercado de memória não volátil de próxima geração.

Por outro lado, os nós de 200 mm e os 300 mm legados permanecem relevantes para variantes industriais e automotivas sensíveis ao custo, onde as regras de design acima de 40 nm são suficientes. As fábricas maduras já amortizadas permitem que fornecedores especializados entreguem peças ferroeléctricas ou resistivas de pequena geometria sem grandes despesas de capital. Essa bifurcação garante diversidade no fornecimento mesmo quando as geometrias de ponta avançam para 3 nm.

Por Interface: LPDDR5X Eleva a Largura de Banda Móvel

DDR4/DDR5 atualmente capturam a maior participação no mercado de memória não volátil de próxima geração; no entanto, os módulos LPDDR5X, operando a 0,5 V e 8.533 MT/s, estão projetados para um CAGR de 27,25%. O envelope de energia mais restrito se alinha com laptops finos e leves, headsets de XR e caixas de aceleradores de IA de borda. O conceito LPCAMM2 da Micron combina LPDDR5X com embalagem de compressão para produzir 70% menos consumo e uma pegada 60% menor em comparação com os módulos SODIMM. Os protocolos PCIe/NVMe mais rápidos, como demonstrado pelo SSD de 122 TB da Solidigm, estendem a memória de classe de armazenamento para arquivos de escala de exabytes.

SPI/QSPI permanecem em uso amplo para microcontroladores embarcados onde a simplicidade e os recursos de execução instantânea de código superam a largura de banda. A diversidade de interfaces, portanto, espelha a diversidade de aplicações, sublinhando a natureza segmentada do mercado de memória não volátil de próxima geração.

Por Aplicação: Dispositivos de IoT de Borda Demandam Persistência com Baixo Consumo de Energia

Os endpoints de IoT de borda são a aplicação de crescimento mais rápido, prevista a um CAGR de 23,45%. Os projetistas adotam memórias persistentes que acordam instantaneamente, registram dados de sensores localmente e suspendem novamente sem perda, alcançando vida útil de bateria de vários anos. Em ambientes de nuvem, os servidores de data center e IA ainda detêm 37,10% da receita total, dependendo de pilhas de alta largura de banda que mantêm grandes modelos próximos à computação. Essa demanda de dupla via pressiona os fornecedores a otimizar simultaneamente a energia por bit e os gigabytes por segundo, expandindo o mercado de memória não volátil de próxima geração em múltiplas frentes.

Os dispositivos móveis e wearables continuam a impulsionar a evolução da interface em direção a tensões cada vez mais baixas. Os controladores de domínio de infoentretenimento automotivo e ADAS precisam de armazenamento confiável de inicialização instantânea que suporte ciclos térmicos, tornando os pacotes multichip com die volátil e não volátil combinados uma solução atraente.

Por Setor de Usuário Final: O Automotivo Acelera a Inovação em Memória

Os eletrônicos de consumo permaneceram o maior contribuinte de receita, representando 31,20% da participação do mercado de memória não volátil de próxima geração em 2025. No entanto, o automotivo é o motor de crescimento de destaque, avançando a um CAGR de 24,35% até 2031 à medida que a eletrificação e os recursos autônomos proliferam. A eletrônica veicular exige retenção após perda repentina de energia e opera em amplas faixas de temperatura; elementos de mudança de fase embarcados ou FRAM satisfazem essas necessidades enquanto permitem atualizações seguras over-the-air.

Além da mobilidade, o setor de BFSI aproveita a memória persistente para acelerar a análise de detecção de fraudes em tempo real, enquanto os programas aeroespaciais adquirem variantes endurecidas contra radiação para o manuseio de dados em órbita. Essa diversificação vertical estabiliza a demanda e sustenta a oportunidade endereçável de longo prazo para o setor de memória não volátil de próxima geração.

Análise Geográfica

A Ásia-Pacífico comandou 41,10% do mercado de memória não volátil de próxima geração em 2025, ancorada por gigantes sul-coreanos e taiwaneses com profundo conhecimento de processos. Os incentivos governamentais no Japão — como um subsídio de JPY 150 bilhões (USD 1,03 bilhão) para a Kioxia e a Western Digital — estão ampliando a produção de flash 3D usando tecnologia de ligação de wafer. As fábricas da China continental continuam a expandir a capacidade sob programas nacionais de autossuficiência, enquanto Singapura e Malásia atraem a montagem de back-end com isenções fiscais.

A América do Norte permanece fundamental para P&D avançado, impulsionada pelas concessões da Lei CHIPS e Ciência que financiam linhas piloto domésticas para MRAM embarcada e lógica ferroelétrica. Os projetos emblemáticos incluem a fábrica de DRAM da Micron em Idaho e os clusters de megafábricas construídas pela Intel em Ohio. A Europa está em uma trajetória de recuperação; o empreendimento ESMC de EUR 10 bilhões (USD 11,60 bilhões) em Dresden combina a expertise FinFET de 16/12 nm da TSMC com os portfólios automotivos da Bosch e da Infineon para localizar o fornecimento.

A América do Sul é o grupo de crescimento mais rápido com uma projeção de CAGR de 19,72%. A expansão de RUSD 650 milhões (USD 128 milhões) da Zilia Technologies no Brasil incorpora esforços público-privados para semear a produção regional de memória. O Oriente Médio e a África, embora menores em termos absolutos, registram uma adoção crescente nos setores de telecomunicações e fintech à medida que as agendas de transformação digital soberana priorizam o processamento local de dados.

Panorama Competitivo

A liderança do setor é moderadamente fragmentada entre os principais players verticalmente integrados — Samsung Electronics, SK Hynix e Micron Technology — que controlam fábricas de wafer bruto, litografia avançada e IP de controlador proprietário. Coletivamente, o trio principal representa bem mais de dois terços dos embarques de bits de alto desempenho. Os especialistas de nicho estão conquistando posições defensáveis: a Everspin domina a MRAM discreta para controladores industriais; a Weebit Nano recentemente concluiu o tape-out de um módulo ReRAM de 28 nm para clientes de MCU embarcados; a Nantero licencia células baseadas em nanotubos de carbono para contratantes de defesa. O panorama está mudando de corridas de densidade "tamanho único para todos" para diferenciação específica por aplicação — endurecimento contra radiação para satélites, proteção contra falha de energia para caches empresariais ou durabilidade de escrita ultrarrápida para estruturas de cache coerentes.

As alianças estratégicas se multiplicam. A Micron e a Nanya relançaram sua joint venture MeiYa Technology para compartilhar despesas de capital em linhas de DRAM de próxima geração.[4]Escritório de Imprensa da Micron Technology, "Micron e Nanya Assinam Acordo para Criar Joint Venture de Tecnologia de Memória," Micron, 21 de abril de 2008, micron.com A Western Digital está separando sua unidade de flash em uma entidade Sandisk independente para aguçar o foco nos avanços de NAND 3D. No lado das fundições, a SMART Modular fez parceria com a Broadcom para co-projetar módulos E3.S habilitados para CXL para hosts de IA, sublinhando uma migração em direção a estruturas de memória composíveis.

À medida que os conceitos de memória universal amadurecem, a concorrência se concentrará na habilitação do ecossistema: pilhas de drivers, recursos de firmware e designs de referência de integração que simplificam a adoção pelo cliente. Os fornecedores que alinham seus roteiros com os padrões de interface em evolução — CXL, UCIe ou LPDDR6 — estão posicionados para capturar valor desproporcional.

Líderes do Setor de Memória Não Volátil de Próxima Geração

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

KIOXIA Holdings Corp.

Western Digital Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SMART Modular Technologies apresentou um módulo CXL E3.S não volátil que combina persistência com pools de memória composíveis para servidores de IA.

- Março de 2025: A Micron iniciou o envio duplo de produtos HBM3E e SOCAMM, oferecendo um aumento de largura de banda de 2,5× e 33% menos energia do que os RDIMMs padrão.

- Fevereiro de 2025: A Kioxia e a Western Digital garantiram JPY 150 bilhões para escalar a produção de flash 3D nas instalações de Yokkaichi e Kitakami.

- Janeiro de 2025: A Solidigm estendeu seu acordo com a Broadcom para entregar um SSD PCIe de 122 TB para data centers de IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de memória não volátil de próxima geração (NG-NVM) como as receitas provenientes de dispositivos MRAM (toggle e STT), ReRAM/CBRAM, memória de mudança de fase, 3D XPoint/Optane, FRAM e Nano-RAM recém-fabricados, produzidos em wafers de 200 mm, 300 mm ou 450 mm e vendidos como chips independentes ou como IP embarcado licenciado para eletrônicos de consumo, empresariais, industriais e automotivos em cinco grandes regiões. De acordo com a Mordor Intelligence, o modelo mede as vendas no portão da fábrica de 2019 a 2030, com 2025 como o primeiro ano de previsão.

Exclusão do escopo: NAND legado, módulos NOR e DRAM, peças recondicionadas e mídias de armazenamento óptico ou magnético não entram em nosso dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Tecnologia

- MRAM

- STT-MRAM

- FRAM

- ReRAM

- ReRAM à Base de Óxido

- ReRAM de Ponte Condutora

- 3D XPoint / Optane

- Memória de Mudança de Fase (PCM)

- Nano-RAM (baseada em nanotubos de carbono)

- NAND Ferroelétrico

- Outras NVMs Emergentes

- Por Tamanho de Wafer

- 200 mm

- 300 mm

- 450 mm e acima

- Por Interface

- DDR4/DDR5

- PCIe/NVMe

- LPDDR/LPDDR5X

- SPI/QSPI

- Por Aplicação

- Data Center e Nuvem

- Dispositivos Móveis e Wearables

- ADAS Automotivo e Infoentretenimento

- Industrial e Automação

- Dispositivos de IoT de Borda

- Sistemas de Armazenamento Empresarial

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- TI e Telecomunicações

- BFSI

- Governo e Defesa

- Manufatura

- Saúde

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizam chamadas estruturadas com engenheiros de processo de fundição, líderes de design de memória, chefes de sourcing de fabricantes de equipamentos originais de nível 1 e distribuidores regionais na Ásia-Pacífico, América do Norte e Europa. As entrevistas validam as curvas de adoção emergentes, os preços médios de venda (ASP) realistas e os rendimentos de transição de nó, preenchendo as lacunas deixadas pelos dados públicos.

Pesquisa Documental

Começamos minerando conjuntos de dados abertos, como os faturamentos mensais do WSTS, os rastreadores de capacidade da Associação da Indústria de Semicondutores e os registros de adoção de interface JEDEC, que nos fornecem a produção de wafer, os roteiros de tamanho de die e o mix de interfaces. As associações comerciais como SEMI e IPC fornecem pistas sobre gastos com equipamentos, enquanto os portais alfandegários nacionais (USITC, Alfândega da Coreia, Eurostat COMEXT) nos ajudam a mapear os fluxos transfronteiriços de chips. Os relatórios anuais 10-K das empresas, apresentações para investidores e divulgações de rendimento de fundições são obtidos via D&B Hoovers e Dow Jones Factiva para verificações de preço e participação. A análise de patentes da Questel mostra as taxas de difusão tecnológica. Essas fontes ilustram, mas não esgotam, o conjunto de referências que revisamos.

Dimensionamento do Mercado e Previsão

Empregamos uma reconstrução de produção de wafer de cima para baixo. Os inícios regionais de 200/300/450 mm são multiplicados pelas taxas de penetração de NG-NVM e divididos pelos rendimentos médios de die por wafer, depois valorizados usando ASPs combinados de verificações de canal. Os totais de fornecedores e os preços de contrato amostrados oferecem um teste de razoabilidade de baixo para cima antes que os totais sejam finalizados. Os principais impulsionadores do modelo incluem expansões de capacidade de fundição, migração de interface para LPDDR5X e PCIe 5.0, curvas de erosão de ASP, taxas de qualificação de temperatura de nível automotivo e taxas de anexação de HBM em data centers. Uma regressão multivariada com indicadores macroeconômicos defasados e planos de construção de dispositivos finais produz a perspectiva 2026-2030; a análise de cenários captura choques na cadeia de suprimentos. Os vazios de dados nas estimativas de baixo para cima são preenchidos usando médias ponderadas de segmentos vizinhos mais próximos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância e anomalias, revisão por pares e aprovação da gestão. Atualizamos cada modelo anualmente, com atualizações intermediárias acionadas por anúncios materiais de fábricas, fusões e aquisições ou mudanças de preços; uma passagem final é concluída pouco antes da entrega ao cliente.

Por que a Linha de Base de Memória Não Volátil de Próxima Geração da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem cestas de tecnologia únicas, premissas de preços e cadências de atualização. Reconhecemos essas variações antecipadamente para que os compradores vejam onde os números divergem.

Os principais impulsionadores de lacunas incluem se os royalties de IP embarcado são contabilizados, a amplitude dos tipos de memória além de MRAM e ReRAM, a modelagem de decaimento de ASP, o momento da conversão de moeda e a frequência com que as previsões são atualizadas. A Mordor relata o cenário de caso base, atualizado a cada doze meses, enquanto muitos editores atualizam com menos frequência ou aplicam compressão agressiva de ASP.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 6,51 B (2025) | ||

| USD 8,20 B (2024) | Consultoria Global A | Inclui NAND tradicional e omite o ajuste de IP embarcado |

| USD 6,82 B (2024) | Associação do Setor B | Combina categorias voláteis e não voláteis, menos camadas de wafer |

| USD 8,35 B (2025) | Publicação Especializada C | Usa ASPs estáticos e atualização bienal de previsão |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, validação de duplo caminho e cadência de atualização anual produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de memória não volátil de próxima geração?

As cargas de trabalho de IA de alta largura de banda, as arquiteturas de computação em memória, a demanda de ADAS automotivo e as implantações de IoT de borda estão impulsionando soluções persistentes e de baixa latência, sustentando um CAGR de 18,41% até 2031.

Qual tecnologia atualmente domina a receita e qual está crescendo mais rapidamente?

A MRAM lidera com 30,45% da receita de 2025, enquanto a Nano-RAM baseada em nanotubos de carbono está projetada para crescer a um CAGR de 36,58% até 2031.

Qual é o tamanho atual do mercado de memória não volátil de próxima geração?

O mercado está em USD 7,71 bilhões em 2026 e deve atingir USD 17,94 bilhões até 2031.

Por que o automotivo é considerado um segmento de usuário final fundamental?

A digitalização veicular exige memória que suporte extremos de temperatura e garanta a integridade dos dados, impulsionando um CAGR de 24,35% para aplicações automotivas.

Qual região geográfica contribuirá mais para o fornecimento futuro?

A Ásia-Pacífico mantém a liderança em manufatura com 41,10% de participação de receita em 2025, mas a Europa e a América do Sul estão investindo fortemente em capacidade local para diversificar as cadeias de suprimentos.

Como os tamanhos maiores de wafer influenciarão a estrutura do setor?

A mudança para substratos de 450 mm promete economias de até 40% no custo por die, favorecendo os incumbentes com capital intensivo e potencialmente elevando as barreiras competitivas dentro do setor.

Página atualizada pela última vez em: