Dimensão e Participação do Mercado de Ferramentas de Automação de Design Eletrônico (EDA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Automação de Design Eletrônico (EDA) pela Mordor Intelligence

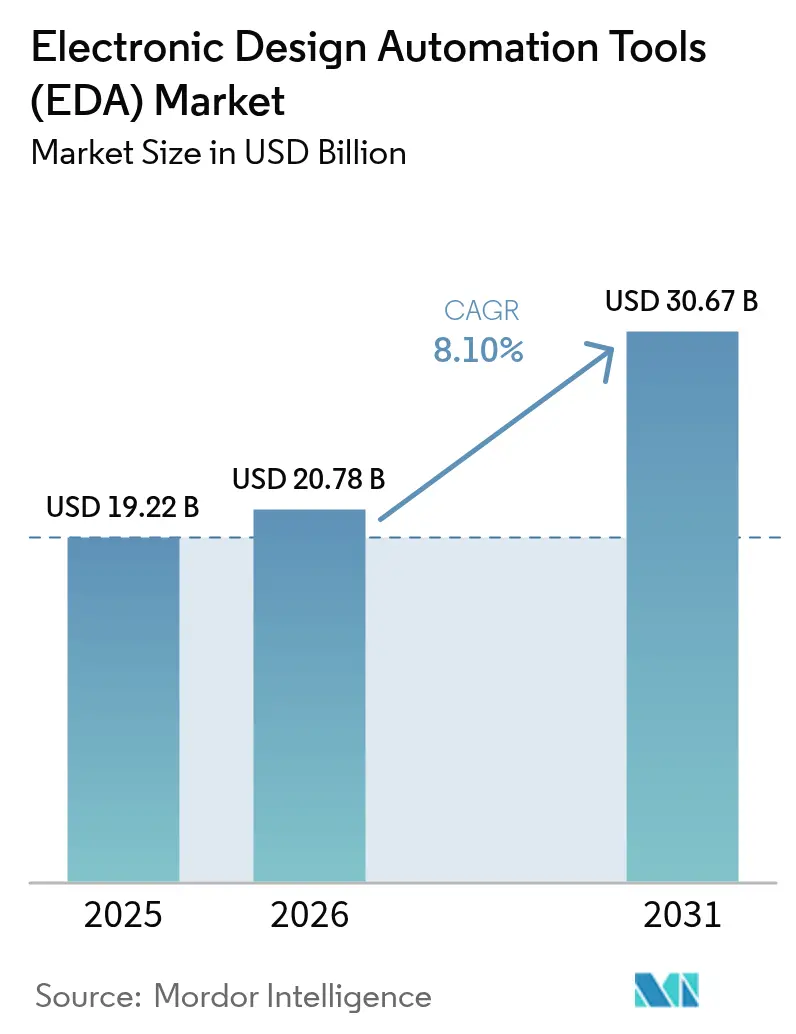

A dimensão do mercado de Ferramentas de Automação de Design Eletrônico em 2026 é estimada em USD 20,78 bilhões, crescendo a partir do valor de 2025 de USD 19,22 bilhões com projeções para 2031 mostrando USD 30,67 bilhões, crescendo a um CAGR de 8,1% no período 2026-2031. As perspectivas se baseiam em uma escalonamento mais rápido de transistores, fluxos de design habilitados por IA e uma colaboração mais estreita entre fundições e ferramentas. Os arquitetos de chips estão migrando do ajuste manual de regras para a otimização orientada por dados, que encurta os ciclos de tape-out e reduz o risco de re-spin. A expansão de capacidade baseada em nuvem está ampliando o acesso à verificação avançada, enquanto os mandatos de segurança funcional automotiva impulsionam os métodos formais para o design convencional. A conclusão em 2025 da aquisição da Ansys pela Synopsys por USD 35 bilhões sinaliza uma mudança sistêmica em direção a plataformas unificadas de dispositivo a sistema, capazes de co-otimizar silício, encapsulamento e desempenho de sistema completo simultaneamente. Enquanto isso, os controles de exportação geopolíticos estimulam ecossistemas de EDA paralelos, obrigando os fornecedores a certificar fluxos para múltiplas fundições regionais para evitar erosão de receita.

Principais Conclusões do Relatório

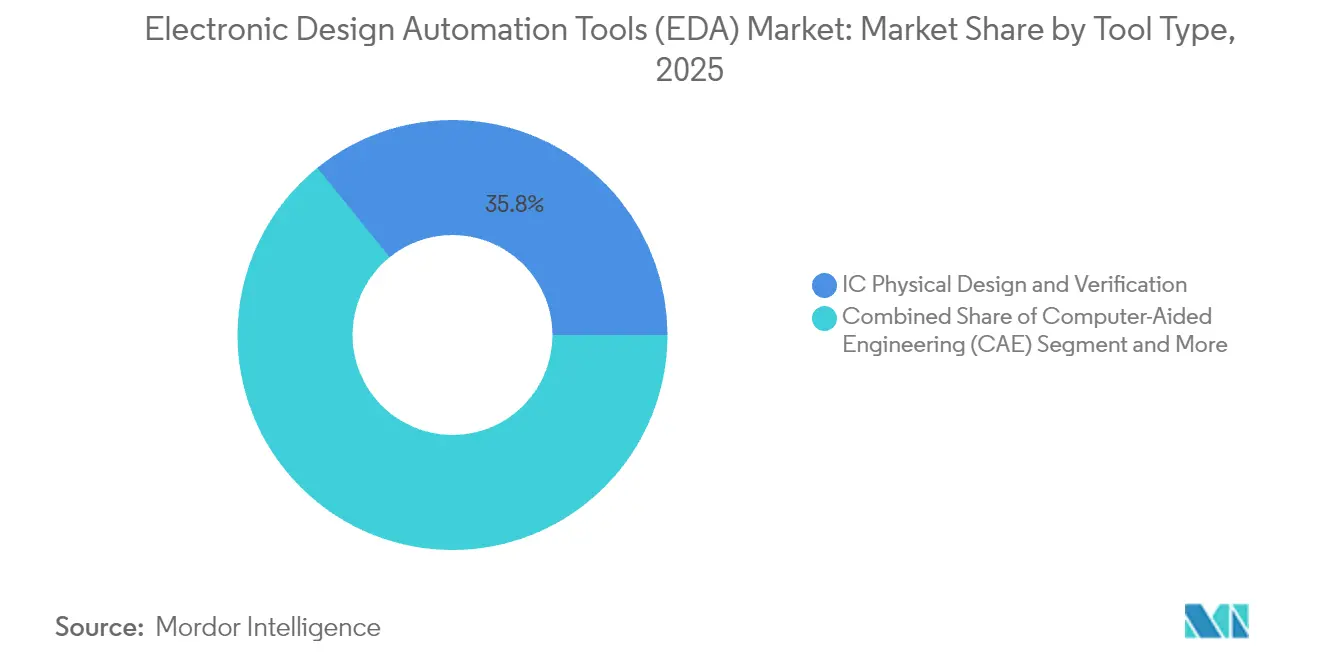

- Por categoria de ferramenta, o Design Físico e Verificação de CI liderou com 35,82% de participação na receita em 2025; a Propriedade Intelectual de Semicondutores está projetada para crescer a um CAGR de 9,7% até 2031.

- Por estágio de fluxo de design, Layout, Roteamento e Fechamento de Temporização comandou 32,10% da dimensão do mercado de Ferramentas de Automação de Design Eletrônico em 2025, enquanto as ferramentas de RTL de Front-End registram o CAGR mais rápido de 9,35% até 2031.

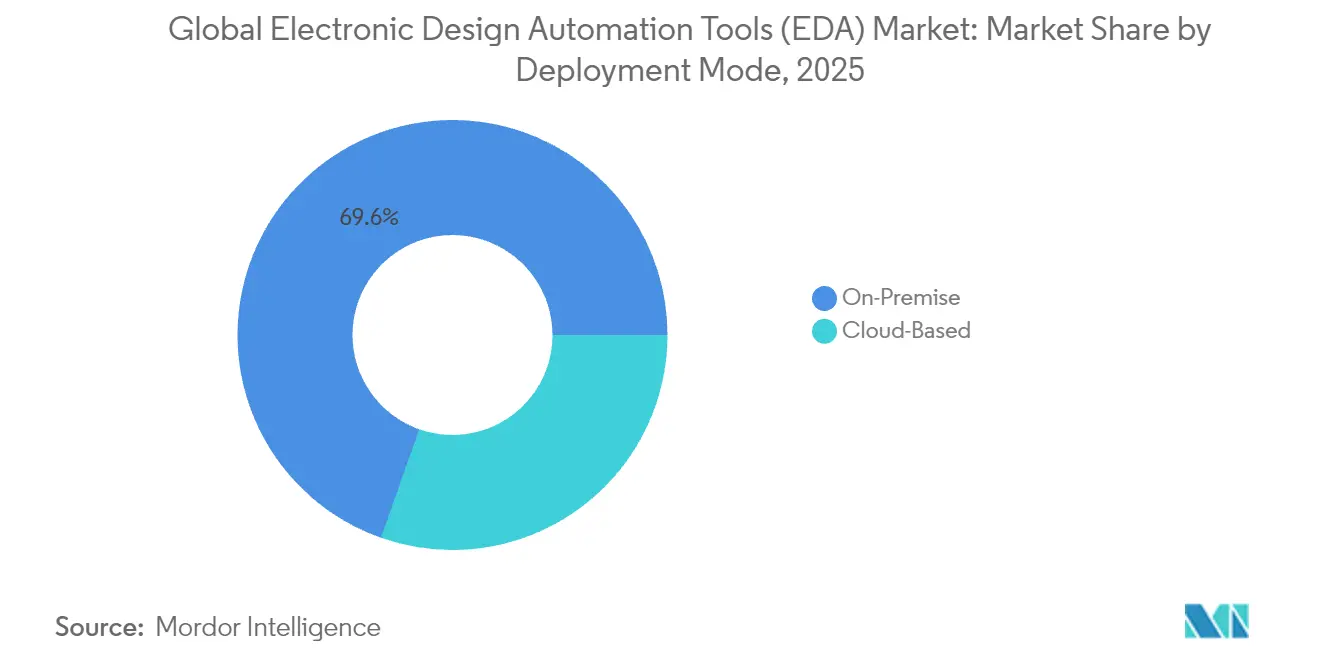

- Por modo de implantação, as soluções On-Premise retiveram 69,60% da dimensão do mercado de Ferramentas de Automação de Design Eletrônico em 2025, mesmo com as ofertas Baseadas em Nuvem avançando a um CAGR de 9,25% até 2031.

- Por usuário final, a Infraestrutura de Comunicação deteve 26,55% da participação do mercado de Ferramentas de Automação de Design Eletrônico em 2025; Automotivo e Mobilidade está acelerando a um CAGR de 9,85% até 2031.

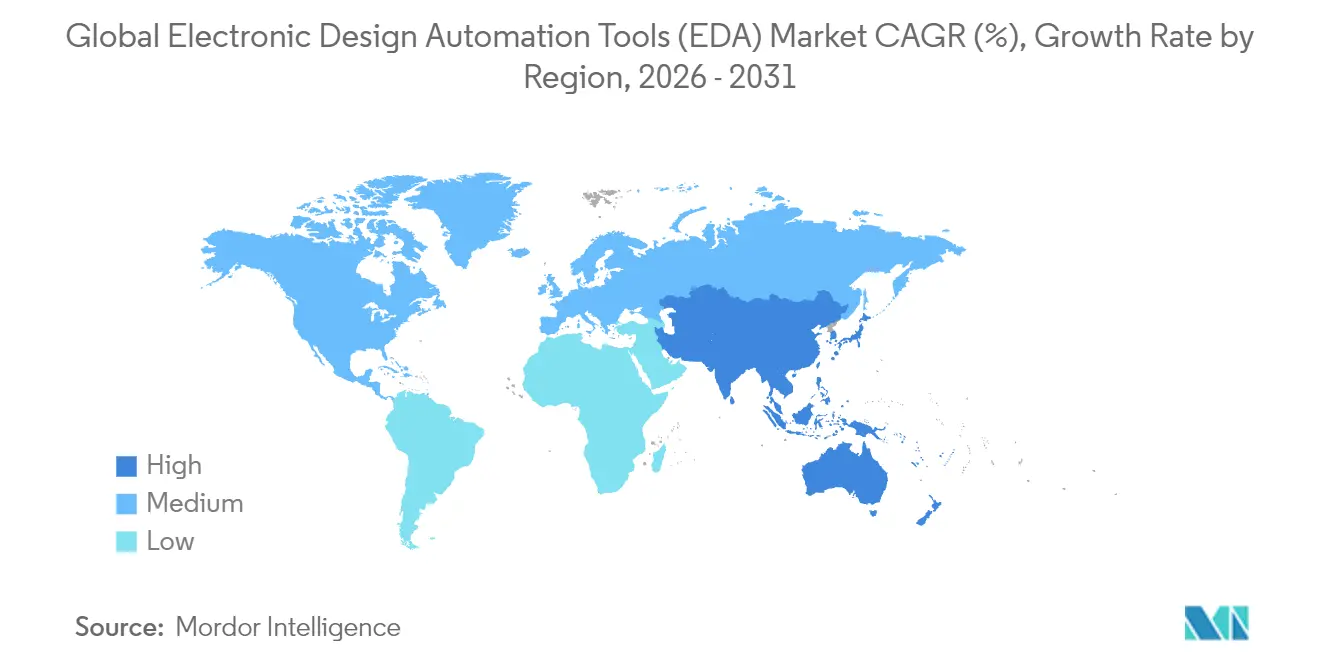

- Por geografia, a Ásia-Pacífico deteve 42,05% da participação do mercado de Ferramentas de Automação de Design Eletrônico em 2025, e espera-se que cresça a um CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Automação de Design Eletrônico (EDA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento vertiginoso da densidade de chips em nós avançados | +2.1% | Global, concentrado em fundições da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de aceleradores de IA/ML e SoCs personalizados | +1.8% | Global, liderado por América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão de fluxos de trabalho de EDA nativos da nuvem (EDA como Serviço) | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidades de conformidade de segurança funcional automotiva ISO 26262 | +0.9% | Global, mais forte na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento do movimento de hardware de código aberto impulsionando a demanda por verificação | +0.7% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Bifurcação do controle de exportações EUA-China acelerando fluxos de design domésticos | +0.6% | China, Índia, com efeito cascata para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Vertiginoso da Densidade de Chips em Nós Avançados

Os transistores Gate-All-Around, a entrega de energia pelo verso e o encapsulamento multi-die produzem um aumento de dez vezes nas verificações de regras de design em comparação com os processos de 7 nm. As fundições agora co-desenvolvem fluxos com os líderes de EDA; a Synopsys e a TSMC certificaram cadeias de ferramentas digitais e analógicas completas para os nós A16 e N2P em abril de 2025.[1]Synopsys, "Soluções de Design Orientadas por IA Reduzem o Tempo de Resposta," synopsys.com Ambientes unificados de exploração até sign-off reduzem re-spins dispendiosos — cada um superando USD 50 milhões a 3 nm. O programa 18A da Intel também depende de fluxos integrados para arquiteturas 2,5D/3D que fundem computação, memória e E/S em um único substrato.

Proliferação de Aceleradores de IA/ML e SoCs Personalizados

Provedores de hiperescala e de borda cada vez mais encomissionam silício de inferência construído sob medida. A Cadence registrou crescimento de 40% ano a ano na receita de propriedade intelectual de semicondutores no primeiro trimestre de 2025, atribuindo o impulso a projetos de IA e chiplets.[2]Cadence Design Systems, "Cadence Divulga Resultados Financeiros do Primeiro Trimestre de 2025," cadence.com A NVIDIA, a ASML, a TSMC e a Synopsys relataram acelerações de 40× na velocidade de simulação de litografia por meio da pilha de software CuLitho, possibilitando layouts de retículo que atendem às metas de potência por watt de IA.[3]NVIDIA, "NVIDIA, ASML, TSMC e Synopsys Estabelecem as Bases para a Fabricação de Chips de Próxima Geração," resources.nvidia.com À medida que a heterogeneidade dos aceleradores aumenta, a reutilização de SIP e os padrões de interconexão no encapsulamento intensificam a demanda por verificação de IP.

Ascensão de Fluxos de Trabalho de EDA Nativos da Nuvem (EDA como Serviço)

O Synopsys Cloud ilustra um modelo híbrido no qual ferramentas com licença se expandem para a AWS ou para o Microsoft Azure para concluir regressões de simulação durante a noite, enquanto o IP aprovado permanece no local por questões de segurança. O dimensionamento elástico elimina hardware ocioso e reduz o prazo de verificação em dias para equipes de design menores. Apesar dos benefícios, 70,5% dos usuários mantiveram fluxos de missão crítica em centros de dados privados em 2024, citando designs sujeitos a controle de exportação e mandatos de isolamento total em contratos de defesa. Uma crescente coorte de startups fabless, no entanto, trata a computação paga por uso como o único caminho acessível para o design em 5 nm.

Necessidades de Conformidade de Segurança Funcional Automotiva ISO 26262

A ISO 26262 determina a prova formal de que falhas aleatórias de hardware permanecem dentro dos limites de falha no tempo ao longo da vida útil de um veículo. Os fornecedores de EDA agora agrupam automação de campanhas de falhas, geração de casos de segurança e kits de qualificação de ferramentas; o Z01X da Synopsys e o Tessent da Siemens Digital Industries Software se integram com análise formal para demonstrar cobertura de diagnóstico acima de 90% para blocos críticos.[4]Siemens Digital Industries Software, "Tessent Safety para Conformidade com a ISO 26262," plm.automation.siemens.com Os veículos definidos por software ampliam a complexidade da verificação, pois controladores de domínio único supervisionam múltiplos subsistemas de drive-by-wire. Os reguladores esperam artefatos de verificação rastreáveis desde o RTL até as netlists em nível de porta, elevando a demanda por fluxos certificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada nos custos de licenciamento dos principais conjuntos de EDA | -1.4% | Global, mais acentuada nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenheiros de design físico sub-5 nm | -1.1% | Global, concentrada na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Riscos de roubo de IP e intrusão cibernética em implantações na nuvem | -0.8% | Global, com preocupação acentuada nos setores de defesa | Médio prazo (2-4 anos) |

| Extensões do ritmo da Lei de Moore mais lentas do que o esperado | -0.5% | Global, afetando os roteiros das fundições | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nos Custos de Licenciamento dos Principais Conjuntos de EDA

Os pacotes empresariais anuais para sign-off abrangente em 3 nm agora excedem USD 1 milhão por assento, forçando as fundições de médio porte a priorizar módulos de ferramentas e estender os ciclos de atualização. O fornecimento oligopolístico significa que a alavancagem de preços permanece com os fornecedores, particularmente para pacotes de fechamento de temporização e simulação de litografia que não possuem substituto de código aberto.

Escassez de Talentos em Engenheiros de Design Físico Sub-5 nm

A Lei de Desenvolvimento da Força de Trabalho de Semicondutores dos EUA projeta uma lacuna de 67.000 engenheiros altamente especializados até 2028, um déficit ecoado pela fábrica da TSMC no Arizona, que tem lutado para localizar pessoal de nó avançado. Os layouts sub-5 nm exigem expertise em mitigação de queda de tensão, redes de distribuição de energia pelo verso e encapsulamento avançado — habilidades raramente abordadas nos currículos de graduação. Os fornecedores agora incorporam consultores de design orientados por IA para comprimir o tempo de adaptação, mas ainda enfrentam curvas de proficiência de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: A IA Catalisa a Expansão da SIP

A Propriedade Intelectual de Semicondutores (SIP) registrou uma previsão de CAGR de 9,7%, a mais rápida entre as categorias de ferramentas, devido às crescentes arquiteturas de chiplet que favorecem blocos de interface verificados e núcleos de sinal misto. Em 2025, a SIP representou 18,74% da receita do mercado de Ferramentas de Automação de Design Eletrônico, mas sua taxa de adesão por projeto dobrou desde 2023, à medida que as fundições promovem estratégias de die conhecido como bom. A dimensão do mercado de Ferramentas de Automação de Design Eletrônico para aplicações de SIP está projetada para crescer a uma taxa significativa até 2031, sublinhando a mudança de SoCs monolíticos para montagem heterogênea.

O Design Físico e Verificação de CI reteve uma participação de 35,82% graças à natureza obrigatória do posicionamento, roteamento, temporização estática e DRC em cada tape-out. No entanto, o planejamento de planta baixa aprimorado por IA automatiza a otimização de múltiplos objetivos, reduzindo o tempo de resposta em 30% em designs recentes de 3 nm.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Estágio de Fluxo de Design: O RTL de Front-End Dispara

As ferramentas de Design de Front-End registram um CAGR de 9,35% à medida que a síntese de alto nível (HLS) e os geradores de linguagem natural para RTL melhoram a produtividade. A dimensão do mercado de Ferramentas de Automação de Design Eletrônico para automação de RTL está projetada para crescer significativamente até 2031, com base na geração de código assistida por IA que captura a intenção funcional em menos iterações. Layout, Roteamento e Fechamento de Temporização ainda governa 32,10% da participação do mercado de Ferramentas de Automação de Design Eletrônico, refletindo a natureza insubstituível da convergência de temporização em nível de sign-off e a extração parasitária 3D avançada.

As plataformas de design generativo agora produzem orientação de posicionamento que reduz o comprimento do fio em 11% e o vazamento em 9% em comparação com scripts humanos. Mas a entrega final do SOC ainda depende de relatórios certificados de temporização e de regras elétricas aceitos pelas fundições, cimentando a relevância das cadeias de ferramentas de back-end estabelecidas.

Por Modo de Implantação: Modelos Híbridos Prevalecem

As instalações On-Premise controlaram 69,60% da receita em 2025, um número que está lentamente se reduzindo à medida que a aceitação da nuvem cresce. Os setores preocupados com a segurança mantêm o RTL aprovado, as netlists e os decks de sign-off em centros de dados locais, mas expandem as cargas de trabalho de verificação para a nuvem para varreduras de regressão — particularmente úteis quando as janelas de sign-off coincidem com múltiplos grupos de design. Os fluxos baseados em nuvem melhoram a acessibilidade às ferramentas para regiões Fab-Lite emergentes, com algumas startups relatando reduções de custos de 40% em comparação com o arrendamento de hardware idêntico.

A dimensão do mercado de Ferramentas de Automação de Design Eletrônico atribuída às implantações em nuvem está prevista para crescer significativamente até 2031, apoiada por licenciamento por assinatura que alinha as despesas com os marcos do projeto. Os fornecedores cada vez mais agrupam créditos de computação escaláveis dentro de acordos empresariais para incentivar a migração.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Usuário Final: Automotivo Lidera

Automotivo e Mobilidade exibe um CAGR de 9,85%, superando todos os outros segmentos verticais, pois as arquiteturas zonais e as pilhas de condução autônoma obrigam a nova verificação de segurança funcional. Os controladores ISO 26262 ASIL-D requerem cobertura exaustiva de falhas documentada em visualizações de RTL, porta e transistor — triplicando as contagens de vetores de simulação em comparação com os processadores de infoentretenimento. A Infraestrutura de Comunicação manteve a maior fatia de 2025 em 26,55%, mas o crescimento se modera à medida que as implantações de macro 5G amadurecem.

Os trens de força de veículos elétricos e os chips ADAS também estimulam a demanda por verificação de sinal misto, conectando laços de controle digital com interfaces de sensor analógico.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de 42,05% em 2025 e avança a um CAGR de 9,55% até 2031. O agrupamento de fundições em Taiwan e na Coreia do Sul ancora a demanda regional por ferramentas, enquanto a China acelera pilhas de EDA soberanas em resposta aos controles de exportação dos EUA. Iniciativas apoiadas pelo Estado canalizam subsídios para motores de posicionamento e roteamento assistidos por IA e simuladores SPICE, com o objetivo de localizar fluxos antes que a produção em 3 nm se acelere. A Índia aproveita uma grande base de engenharia; as empresas de serviços de design lá cresceram 17% em 2024, pois os clientes ocidentais buscaram suporte de RTL e DFT com custo-benefício.

A América do Norte mantém influência por meio da liderança em algoritmos de IA, catálogos de IP e infraestrutura de nuvem. A participação da região contraiu ligeiramente para 29,15% em 2025, mas permanece a principal fonte de fluxos de ferramentas de referência para nós de ponta. Os regimes de controle de exportação exigem que os fornecedores implementem geofencing de chave de licença, adicionando custos de conformidade, mas também consolidando as cadeias de IP norte-americanas. A colaboração entre a Intel Foundry e a Synopsys nos fluxos certificados 18A reforça a tentativa dos EUA de recuperar a participação na fabricação avançada. A Europa se concentra em aplicações automotivas e industriais, com a ISO 26262 impulsionando a adoção de ferramentas de verificação premium. O lançamento do centro de design da TSMC em Munique em 2025 visa incorporar engenheiros de fundição na cadeia de suprimentos regional, fornecendo suporte direto para encapsulamento 3D-IC e aceleradores de IA com eficiência energética. As subvenções do Ato Europeu de Chips enfatizam créditos fiscais de P&D para clusters de design eletrônico, estimulando ainda mais a adoção regional de EDA. O Oriente Médio e África e a América do Sul permanecem incipientes, mas mostram crescimento de dois dígitos onde surgem projetos de fundições governamentais ou implantações de IoT.

Cenário Competitivo

O mercado exibe concentração oligopolística: Synopsys, Cadence e Siemens controlam coletivamente a maioria da receita por meio de conjuntos ponta a ponta e pipelines de certificação de fundições profundas. A conclusão pela Synopsys em julho de 2025 da aquisição da Ansys por USD 35 bilhões cria a primeira pilha de design verticamente integrada de dispositivo a sistema, fundindo sign-off de semicondutores, CFD, simulação térmica e mecânica em um único ambiente. A Cadence personaliza suas ofertas com IP otimizado por persona de sistema e aproveita a IA generativa para posicionamentos estratégicos. A Siemens, aproveitando as vantagens do gêmeo digital de sua divisão de software industrial, amplia seus processos de verificação para abranger simulações de fábricas, atendendo às necessidades de clientes de manufatura inteligente.

Os desafiantes regionais se concentram em mandatos de soberania. Os fornecedores de ferramentas patrocinados pelo Estado da China garantiram tape-outs piloto para controladores automotivos de 14 nm e planejam a certificação de 7 nm até 2026. Embora persistam lacunas de desempenho, os subsídios agrupados e as cotas obrigatórias de ferramentas domésticas garantem uma participação crescente nos projetos locais. Os disruptores nativos da nuvem, principalmente startups dos EUA, fornecem captura de esquemas baseada em navegador e co-simulação de PCB, com foco em fabricantes e OEMs de volume médio ignorados pelos conjuntos de EDA de nível 1. No entanto, a ausência de fluxos certificados de 3 nm limita a penetração nos mercados de ponta.

As alianças com fundições continuam sendo fundamentais. A participação na Aliança 3DFabric da TSMC ou no programa Samsung SAFE concede aos parceiros visibilidade antecipada das regras de design e marketing conjunto. Os fornecedores de ferramentas incapazes de garantir a disponibilidade do kit de design de processo no dia zero correm o risco de exclusão dos lucrativos tape-outs de primeira onda. A narrativa competitiva é, portanto, impulsionada menos pelos recursos das ferramentas e mais pela amplitude do ecossistema, pelo tamanho do catálogo de IP e pela escalabilidade nos ambientes de nuvem e on-premise.

Líderes do Setor de Ferramentas de Automação de Design Eletrônico (EDA)

Ansys Inc.

Cadence Design Systems Inc.

Keysight Technologies Inc.

Synopsys Inc.

Xilinx Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Synopsys finalizou sua aquisição da Ansys por USD 35 bilhões, formando uma potência de design de chip a sistema abrangendo EDA, multifísica e simulação mecânica.

- Maio de 2025: A TSMC abriu um centro de design em Munique para co-desenvolver chips de IA e automotivos com clientes europeus.

- Abril de 2025: A Synopsys e a Intel Foundry lançaram fluxos digitais e analógicos prontos para produção para as tecnologias 18A, incluindo suporte a encapsulamento multi-die.

- Abril de 2025: A Cadence registrou receita de USD 1,242 bilhão no primeiro trimestre de 2025 e elevou as orientações para o ano inteiro com base na demanda de IP para IA e chiplets.

Escopo do Relatório do Mercado Global de Ferramentas de Automação de Design Eletrônico (EDA)

A automação de design eletrônico (EDA) é um produto de software que auxilia no design de sistemas eletrônicos com o apoio de computadores; essas ferramentas são frequentemente utilizadas para projetar placas de circuito, processadores e diferentes tipos de eletrônicos complexos. A ferramenta de software também é conhecida como design eletrônico auxiliado por computador e substituiu em grande parte os métodos manuais de design de placas de circuito e semicondutores.

O Mercado Global de Ferramentas de Automação de Design Eletrônico (EDA) é segmentado por Tipo (Engenharia Auxiliada por Computador (CAE), Design Físico e Verificação de CI, Placa de Circuito Impresso e Módulo Multi-Chip (PCB e MCM), Propriedade Intelectual de Semicondutores (SIP), Serviços), por Aplicação (Comunicação, Eletrônica de Consumo, Automotivo, Industrial) e por Geografia.

| Engenharia Auxiliada por Computador (CAE) |

| Design Físico e Verificação de CI |

| PCB e Módulo Multi-Chip (MCM) |

| Propriedade Intelectual de Semicondutores (SIP) |

| Serviços |

| Design de Front-End (RTL) |

| Síntese Lógica e Verificação Funcional |

| Layout, Roteamento e Fechamento de Temporização |

| Sign-off (DFM, Energia, SI, Térmico) |

| On-Premise |

| Baseado em Nuvem |

| Infraestrutura de Comunicação |

| Eletrônica de Consumo |

| Automotivo e Mobilidade |

| Industrial e Energia |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Ferramenta | Engenharia Auxiliada por Computador (CAE) | |

| Design Físico e Verificação de CI | ||

| PCB e Módulo Multi-Chip (MCM) | ||

| Propriedade Intelectual de Semicondutores (SIP) | ||

| Serviços | ||

| Por Estágio de Fluxo de Design | Design de Front-End (RTL) | |

| Síntese Lógica e Verificação Funcional | ||

| Layout, Roteamento e Fechamento de Temporização | ||

| Sign-off (DFM, Energia, SI, Térmico) | ||

| Por Modo de Implantação | On-Premise | |

| Baseado em Nuvem | ||

| Por Setor de Usuário Final | Infraestrutura de Comunicação | |

| Eletrônica de Consumo | ||

| Automotivo e Mobilidade | ||

| Industrial e Energia | ||

| Aeroespacial e Defesa | ||

| Dispositivos Médicos | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas das ferramentas de EDA até 2031?

O mercado de Ferramentas de Automação de Design Eletrônico está projetado para atingir USD 30,67 bilhões até 2031, expandindo-se a um CAGR de 8,1% a partir de 2026.

Qual região cresce mais rapidamente na adoção de EDA?

A Ásia-Pacífico lidera com um CAGR de 9,55% até 2031, impulsionada pelo agrupamento de fundições e programas soberanos de ferramentas.

Qual segmento se expande mais rapidamente dentro do EDA?

A Propriedade Intelectual de Semicondutores registra o maior CAGR de 9,7% à medida que os projetos de chiplet e integração heterogênea se multiplicam.

Por que o design automotivo está impulsionando a demanda por ferramentas?

Os mandatos de segurança da ISO 26262 exigem verificação formal exaustiva, impulsionando os gastos com ferramentas de Automotivo e Mobilidade a um CAGR de 9,85%.

Como o uso da nuvem afeta a economia do EDA?

Os fluxos de trabalho nativos da nuvem reduzem o tempo de resposta da verificação e diminuem o desembolso de capital, mas a sensibilidade do IP mantém 69,60% dos fluxos no local.

Quais empresas dominam o cenário de ferramentas?

Synopsys, Cadence e Siemens juntas controlam cerca de 70% da receita global, reforçadas por fluxos certificados por fundições e extensos catálogos de IP.

Página atualizada pela última vez em: