Tamanho e Participação do Mercado de Transporte de Contêineres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 142.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

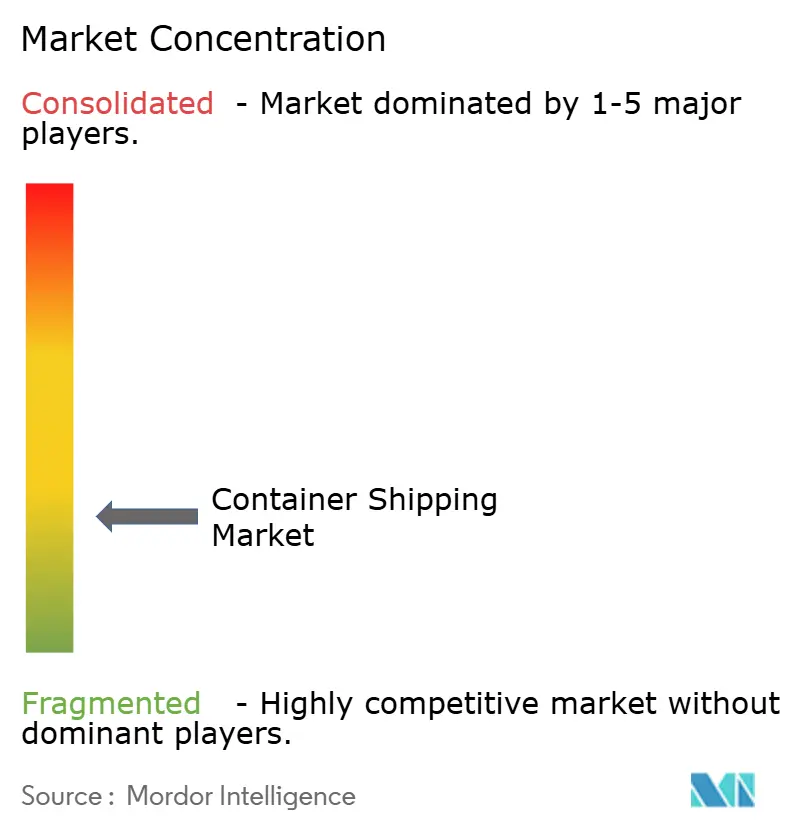

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Contêineres pela Mordor Intelligence

O Mercado de Transporte de Contêineres deverá crescer de USD 119,65 mil milhões em 2025 para USD 123,14 mil milhões em 2026 e prevê-se que atinja USD 142,07 mil milhões até 2031, a um CAGR de 2,92% durante 2026-2031.

A redução da velocidade média da frota, os desvios contínuos no Mar Vermelho e uma base de custos regulatórios ampliada estão a moderar a oferta, mesmo que acordos comerciais e o comércio eletrónico reponham a procura subjacente. Os transportadores estão a concentrar-se na fiabilidade da rede, com novas formações de alianças a visar um desempenho pontual acima de 90%, ao mesmo tempo que realocam capacidade para os corredores mais resilientes. A propriedade de terminais continua a crescer como uma cobertura defensiva contra congestionamentos em terra e como alavanca para capturar novos fluxos de receita. A volatilidade dos custos de combustível permanece o principal fator de variação da rentabilidade, mas as encomendas de novos navios de duplo combustível e as melhorias incrementais de eficiência estão gradualmente a reduzir as emissões por unidade e o consumo de combustível de bunker. Neste contexto, o mercado de transporte de contêineres está a transitar de retornos impulsionados pelas tarifas para retornos impulsionados pela eficiência, à medida que a adoção de tecnologia e a conformidade ambiental redefinem os modelos operacionais.

Principais Conclusões do Relatório

- Por tamanho de contêiner, as unidades de 40 pés capturaram 50,62% da participação do mercado de transporte de contêineres em 2025, e o segmento deverá registar um CAGR de 3,74% até 2031.

- Por tipo de contêiner, os contêineres refrigerados deverão expandir-se a um CAGR de 3,36% até 2031, superando os contêineres de uso geral graças à procura farmacêutica e de produtos frescos.

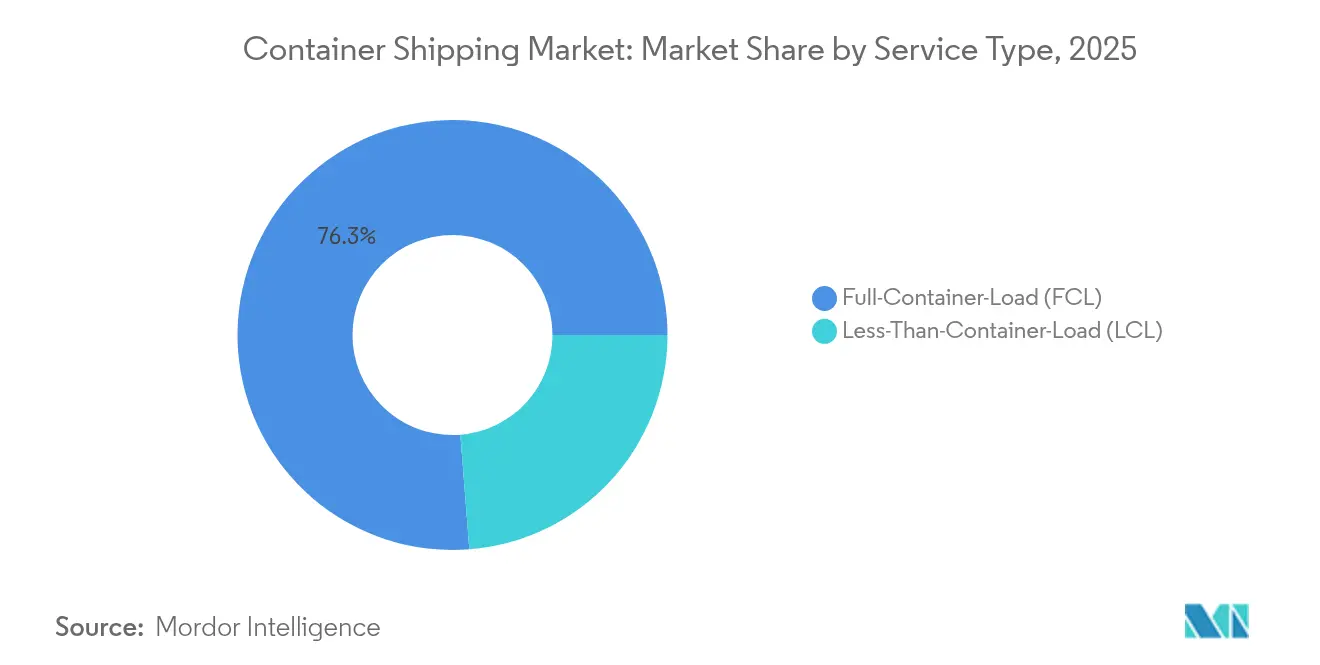

- Por serviço, a Carga de Contêiner Completo representou 76,25% do tamanho do mercado de transporte de contêineres em 2025 e prevê-se que avance a um CAGR de 3,12% durante 2026-2031.

- Por utilizador final, o segmento de FMCG e varejo liderou com uma participação de 26,45% em 2025; os cuidados de saúde e produtos farmacêuticos deverão registar um CAGR de 3,62% até 2031.

- Por geografia, a Ásia-Pacífico deteve 40,55% da receita de 2025 e prevê-se que mantenha o crescimento regional mais rápido a um CAGR de 4,12% até 2031, apoiado pela integração do comércio intra-asiático e pelo aumento da capacidade portuária.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Transporte de Contêineres

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do volume do comércio internacional | +0.8% | Global | Médio prazo (2-4 anos) |

| Expansão dos acordos de livre comércio | +0.4% | Regiões EU-Mercosul, USMCA | Longo prazo (≥ 4 anos) |

| Rápida contentorização do comércio eletrónico | +0.6% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de carbono da OMI 2023 impulsionam a renovação | +0.5% | Global | Médio prazo (2-4 anos) |

| Viabilidade da rota ártica | +0.2% | Norte da Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Encaminhamento preditivo e planeamento habilitados por IA | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume do Comércio Internacional

O comércio mundial de mercadorias está a recuperar com base na estabilização dos gastos dos consumidores e nos ciclos de reabastecimento, levando os transportadores a reimplantar capacidade ociosa nos gateways da América do Norte e do Mediterrâneo. As distâncias de viagem mais longas causadas pelos desvios do Mar Vermelho absorveram temporariamente o excesso de tonelagem, protegendo a integridade das tarifas mesmo com a entrega de novos navios. Os dados de escala portuária mostram recuperações de rendimento de dois dígitos nos hubs da Costa Leste dos EUA, destacando a flexibilidade do mercado de transporte de contêineres para redirecionar fluxos rapidamente. Os custos de reposicionamento de equipamentos aumentaram, mas uma maior utilização no retorno está a compensar parte do encargo. A durabilidade do crescimento do comércio permanece ligada ao poder de compra das famílias e à rapidez com que os pontos geopolíticos de tensão se normalizam.

Expansão dos Acordos de Livre Comércio

O acordo UE–Mercosul, concluído em dezembro de 2024, está pronto para desbloquear EUR 56 mil milhões (USD 61,80 mil milhões) em comércio adicional de bens e reformular os serviços do Atlântico Sul[1]"Acordo Comercial UE–Mercosul," Comissão Europeia, europa.eu . Os transportadores que já controlam terminais em Santos e Buenos Aires estão a preparar loops dedicados para capturar volumes de origem-destino que eram tradicionalmente transshipados nas Caraíbas. Simultaneamente, as disposições do USMCA estão a reforçar o nearshoring norte-americano, uma tendência visível na crescente participação dos gateways mexicanos no manuseamento de carga com destino aos EUA. A regionalização mais ampla está a levar os planeadores de frota a conceber strings mais curtas e de alta frequência, em vez de depender exclusivamente das rotas de tronco leste-oeste de longo curso. A longo prazo, o mercado de transporte de contêineres beneficia de barreiras tarifárias mais baixas, bem como de processos aduaneiros harmonizados que reduzem os tempos de permanência e melhoram a previsibilidade do serviço.

Rápida Contentorização do Comércio Eletrónico

Os retalhistas que transitam para modelos de cumprimento omnicanal aceleraram os tempos de ciclo das caixas e aumentaram a procura de lotes de envio menores. Os portos da Costa Leste registaram um rendimento mensal recorde no início de 2025 na sequência de uma prolongada época de reabastecimento festivo, com os bens de comércio eletrónico a representar uma quota crescente de contêineres de entrada. Os consolidadores de LCL estão a capturar valor ao oferecer plataformas de reserva digital com visibilidade em tempo real, permitindo que pequenos expedidores correspondam aos horários de navegação de forma mais eficiente. O aumento da carga pronta para encomendas impulsionou uma vaga de investimentos em automação nas operações de pátio e portão para gerir um maior número de movimentos de portão por contêiner. Estas dinâmicas estão a expandir a base endereçável do mercado de transporte de contêineres, ao mesmo tempo que incentivam os transportadores a diferenciar-se através da transparência de dados.

Regulamentações de Carbono da OMI 2023 Impulsionam a Renovação da Frota

A implementação dos benchmarks EEXI e CII está a promover um mercado de navios de dois níveis, onde a tonelagem conforme assegura tarifas premium. Em outubro de 2024, o livro de encomendas incluía mais de 500 navios de duplo combustível, sinalizando uma viragem estrutural para a propulsão a metanol e GNL. Os primeiros a adotar relatam poupanças mensuráveis nos custos operacionais apesar dos elevados desembolsos de capital, particularmente quando os preços do bunker sobem. As condições de financiamento favorecem as linhas bem capitalizadas, aumentando as barreiras para os operadores mais pequenos e promovendo uma maior consolidação. A médio prazo, espera-se que as regulamentações melhorem a reputação do mercado de transporte de contêineres junto dos expedidores com metas agressivas de descarbonização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do combustível de bunker | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Agravamento das tensões comerciais geopolíticas | -0.6% | Mar Vermelho, rotas EUA–China | Médio prazo (2-4 anos) |

| Estrangulamentos crónicos de congestionamento portuário | -0.3% | Singapura, hubs do Mediterrâneo | Curto prazo (≤ 2 anos) |

| Ciberataques a sistemas digitais navio-terra | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Combustível de Bunker

O Fuel Oil de Muito Baixo Teor de Enxofre teve uma média de USD 630 / t em 2024, e a inclusão do transporte marítimo no Sistema de Comércio de Emissões da UE acrescentou USD 170–210 / t para viagens intra-europeias[2]"Extensão do RCLE ao Transporte Marítimo," Comissão Europeia, europa.eu. As oscilações de preços obrigam os transportadores a ajustar as tarifas de frete através de fatores de ajuste de bunker que frequentemente ficam atrás das variações do mercado, erodindo as margens. Os spreads amplos entre GNL, metanol e bunkers convencionais complicam as estratégias de aquisição de múltiplos combustíveis. A cobertura oferece alívio parcial, mas exige sofisticação financeira que nem todos os operadores possuem. Consequentemente, as reformas para eficiência energética e a navegação lenta continuam a ser ferramentas imediatas para absorver choques de custos dentro do mercado de transporte de contêineres.

Agravamento das Tensões Comerciais Geopolíticas

A insegurança persistente no Mar Vermelho mantém cerca de 70% da capacidade com destino ao Suez redirecionada pelo Cabo da Boa Esperança, prolongando as viagens de ida e volta em 10 a 14 dias. No Pacífico, as propostas de imposição de taxas de segurança portuária de um milhão de dólares sobre navios de propriedade chinesa ilustram o crescente risco regulatório[3]"Taxas de Segurança Marítima Propostas," Gabinete do Representante Comercial dos Estados Unidos, ustr.gov. Estas fricções minam a estabilidade da rede, aumentam os prémios de seguro e forçam os proprietários de carga a manter inventários mais elevados. O planeamento estratégico a médio prazo inclui assim margens de cenário que inflacionam os requisitos de capacidade e moderam o potencial de crescimento orgânico do mercado de transporte de contêineres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Contêiner: A Padronização Impulsiona a Eficiência

O segmento de 40 pés deteve 50,62% da receita de 2025, refletindo o seu estatuto de unidade de trabalho da indústria que maximiza a estiva nos navios e se alinha com as dimensões ferroviárias e rodoviárias. O tamanho do mercado de transporte de contêineres para caixas de 40 pés deverá crescer a par dos ciclos de substituição de equipamentos e das melhorias da infraestrutura terrestre que favorecem as variantes de cubo alto. A procura robusta por parte dos expedidores de eletrónica e vestuário reforça a utilização da frota, enquanto a produção sustentada de modelos de cubo alto eleva os fatores de carga por unidade. Os investimentos portuários em spreaders de grua de elevação dupla consolidam ainda mais a preferência operacional por este tamanho. O segmento de 20 pés permanece vital para mercadorias densas e terminais com infraestrutura limitada em economias em desenvolvimento, embora a sua participação relativa deva diminuir ligeiramente à medida que os expedidores consolidam cargas para reduzir as pegadas de carbono por tonelada. Tamanhos especializados, como as unidades de 45 pés, atendem a nichos de carga de largura de palete, mas a sua adoção é limitada pela escassa procura no retorno e pelas lacunas de compatibilidade em certos corredores ferroviários.

O crescimento na categoria de 40 pés é também apoiado pelo rastreamento digitalizado de contêineres, que melhora a visibilidade porta-a-porta e permite um planeamento de inventário mais lean para retalhistas de alto volume. As empresas de leasing estão a acelerar a renovação da frota para incorporar tecnologia de caixas inteligentes, uma medida que melhora a rotação de ativos e reduz o tempo de inatividade. Em conjunto, estes fatores deverão manter o segmento de 40 pés no centro do mercado de transporte de contêineres até 2031.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Contêiner: Carga Especializada Impulsiona o Crescimento Premium

Os contêineres de uso geral representaram 63,40% do rendimento de 2025, sustentando a maior parte dos fluxos de comércio de bens de consumo e industriais. No entanto, as unidades refrigeradas deverão registar um CAGR de 3,36%, superando as caixas padrão com base na procura sustentada de produtos farmacêuticos e perecíveis com controlo de temperatura. O isolamento melhorado, a telemetria integrada e o menor consumo de energia aumentam a rentabilidade dos serviços refrigerados, apesar dos maiores custos de capital. As empresas farmacêuticas estão a transferir biológicos de alto valor do frete aéreo para o frete marítimo, atraídas por corredores de cadeia de frio validados que proporcionam poupanças de custos sem comprometer a integridade do produto. Nas cadeias de abastecimento alimentar, o impulso para reduzir o desperdício está a aumentar a quota de produtos frescos transportados em refrigerados de alta precisão com monitorização contínua. Consequentemente, os transportadores estão a dedicar mais tomadas de refrigerado nos projetos de novos navios, sinalizando confiança na procura premium sustentada. O segmento de uso geral, embora maduro, permanece central no mercado de transporte de contêineres, com inovação incremental focada em fechaduras resistentes a roubo e rastreamento de ponta a ponta, em vez de alterações transformadoras de design.

Uma tendência paralela envolve a adaptação de sistemas de refrigeração baseados em CO₂, melhorando a eficiência energética e reduzindo o potencial de aquecimento global em relação às unidades HFC mais antigas. Estas atualizações tecnológicas, combinadas com impulsionadores regulatórios nos setores alimentar e farmacêutico, deverão manter os refrigerados na vanguarda do crescimento de receitas.

Por Serviço: A Dominância do FCL Reflete Economias de Escala

Os serviços de Carga de Contêiner Completo capturaram 76,25% dos envios de 2025, sublinhando as economias realizadas quando os expedidores conseguem encher uma caixa inteira. O tamanho do mercado de transporte de contêineres para reservas de FCL deverá continuar a expandir-se devido à automatização das interfaces de reserva e a uma maior visibilidade spot, que simplificam a execução de ponta a ponta para importadores de alto volume. O maior tamanho dos navios e a eficiência portuária reduziram os custos de manuseamento por caixa, reforçando a vantagem estrutural do FCL. A Carga Inferior à Capacidade do Contêiner, embora representando 23,75% do volume, permanece essencial para as PME que entram em novos mercados de exportação. Os transitários digitais integram agora agregação preditiva de carga e encaminhamento dinâmico, reduzindo as lacunas de trânsito em relação ao FCL e aumentando a atratividade da consolidação. Os modelos híbridos que permitem reservas de preenchimento parcial em tempo real estão a emergir, esbatendo a fronteira entre os dois serviços e aumentando as taxas de utilização em ambas as categorias. A longo prazo, o mercado de transporte de contêineres espera uma coexistência de margens, com o FCL a reter a liderança de volume e o LCL a capturar uma quota crescente entre os empreendedores do comércio eletrónico.

O melhor pré-desembaraço aduaneiro e a visibilidade de marcos em remessas partilhadas estão a atenuar as preocupações históricas sobre atrasos de carga e danos nas operações de LCL. À medida que as plataformas ganham escala, a densidade da rede aumenta, permitindo serviços de consolidação mais diretos que reduzem ainda mais o custo por trânsito em relação ao FCL tradicional.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Utilizador Final: A Diversificação Cria Oportunidades

Os bens de FMCG e varejo comandaram 26,45% da receita de 2025, beneficiando da resiliência dos gastos das famílias e da contínua mudança dos consumidores para os canais online. Os ciclos de inventário de rotação rápida e a sazonalidade estimulam uma elevada frequência de rotação de caixas, sustentando a preferência dos transportadores por volumes estáveis baseados em contratos. O segmento de cuidados de saúde e produtos farmacêuticos regista o crescimento mais rápido, com um CAGR de 3,62%, impulsionado pela crescente procura de biológicos e vacinas com controlo de temperatura. A conformidade regulatória exige corredores de cadeia de frio validados, aumentando os custos de mudança e apoiando tarifas premium para prestadores de serviços com ativos especializados. A carga de manufatura e automóvel continua a exigir janelas de entrega sincronizadas alinhadas com a produção just-in-time, tornando a fiabilidade dos horários um diferenciador crítico. As remessas de eletrónica, embora a moderar após os picos pandémicos, permanecem cargas de alto valor sensíveis à segurança e ao controlo climático, impulsionando ainda mais a quota de contêineres inteligentes equipados com sensores de condição de carga. Os produtos químicos industriais mantêm um volume constante, mas enfrentam um crescente escrutínio ambiental que poderá desviar certas mercadorias a granel para a produção regional ao longo do tempo.

A exposição diversificada aos utilizadores finais amortiça o mercado de transporte de contêineres contra crises específicas do setor e permite que os transportadores equilibrem estrategicamente a combinação spot e contrato ao longo dos ciclos económicos.

Análise Geográfica

A Ásia-Pacífico comandou 40,55% da receita de 2025, reforçando o seu estatuto de motor de manufatura e exportação do mercado de transporte de contêineres. A expansão do PIB chinês perto de 5% e a automação portuária acelerada em Xangai, Ningbo-Zhoushan e Busan estão a sustentar a procura de slots da região. As rotas de comércio intra-asiáticas estão a registar alguns dos crescimentos de frequência mais elevados, impulsionadas pela integração da cadeia de abastecimento da ASEAN e pelos fluxos de componentes eletrónicos. A emergência da Rota do Mar do Norte como alternativa de verão para a carga Ásia-Europa oferece uma camada adicional de resiliência, embora a adoção permaneça condicionada pela escassez de frota de classe gelo e pelo risco geopolítico. O investimento contínuo em redes ferroviárias terrestres e zonas de livre comércio suporta uma perspetiva robusta, com a região projectada para entregar um CAGR de 4,12% até 2031.

A América do Norte experienciou uma recuperação de 13,1% nas importações de contêineres carregados durante 2024, liderada pelo reabastecimento de retalho e pela procura de cumprimento do comércio eletrónico. Os gateways da Costa Leste, como Savannah e Nova Iorque–Nova Jérsia, beneficiaram da diversificação dos expedidores face às incertezas laborais da Costa Oeste e do aprofundamento dos canais de dragagem que acomodam navios neo-Panamax maiores. O porto da costa oeste do México, Lázaro Cárdenas, está a atrair serviços diretos da Ásia, oferecendo conectividade ferroviária para o Midwest dos EUA. As reformas do terminal de Long Beach com ênfase em equipamentos de pátio de zero emissões alinham-se com as regulamentações estaduais e reforçam as credenciais ambientais do mercado de transporte de contêineres na região. Embora as potenciais negociações laborais representem volatilidade a curto prazo, a tendência estrutural para buffers de inventário onshore e nearshoring apoia o crescimento a médio prazo.

O panorama europeu é misto. Os hubs do Norte, como Roterdão e Antuérpia-Bruges, registaram ganhos modestos após um 2023 fraco, enquanto os hubs de transshipment do Mediterrâneo desfrutaram de ganhos de volume de cerca de 30% à medida que os transportadores contornavam o Canal do Suez. O tamanho do mercado de transporte de contêineres no Sul da Europa expandiu-se portanto mesmo com o aumento dos custos regulatórios ao abrigo dos quadros FuelEU Maritime e RCLE. Os investimentos em sistemas de comunidade portuária e corredores ferroviários intermodais estão a melhorar a conectividade terrestre, mas o risco de congestionamento persiste quando os hubs mediterrâneos se tornam válvulas de escape durante desvios de crise. As fricções aduaneiras relacionadas com o Brexit estabilizaram, embora os gateways do Reino Unido continuem a gerir menos serviços diretos do Extremo Oriente do que antes de 2021.

Panorama regulatório

A regulamentação ambiental é um importante fator de custo e conformidade para o transporte marítimo de contêineres, ancorada no arcabouço MARPOL Anexo VI da IMO (incluindo EEXI e CII) e complementada pela precificação de carbono específica de cada região. Na União Europeia, o transporte marítimo passou a integrar o Sistema de Comércio de Emissões da UE (EU ETS) com cobertura escalonada, aumentando para 100% das emissões reportadas para viagens dentro do escopo em 2026 (em relação a 70% em 2025), e expandindo-se para gases de efeito estufa adicionais, como metano (CH4) e óxido nitroso (N2O). Isso aumenta os custos de conformidade por viagem e a intensidade de relatórios para transportadoras que atracam em portos da UE.

O Regulamento FuelEU Maritime da UE aplica-se a partir de 2025 para embarcações com tonelagem bruta de 5.000 ou mais, introduzindo requisitos de intensidade de GEE do combustível e um ciclo de conformidade que vincula monitoramento, verificação e possíveis penalidades a relatórios anuais. Paralelamente, os processos de MRV e ETS da UE são operacionalizados por meio de prazos definidos (por exemplo, planos de monitoramento verificados e relatórios de emissões verificados via sistemas da UE), o que aumenta as exigências de governança de dados da frota. Junto com os marcos de revisão da IMO sobre medidas de curto prazo de intensidade de carbono concluídos em 2026, essas exigências estão levando as transportadoras a encomendar navios bicombustível e a adotar medidas operacionais, como gestão de velocidade, para se manterem em conformidade preservando a integridade dos cronogramas.

Análise da cadeia de valor

A cadeia de valor do transporte marítimo de contêineres abrange a fabricação e locação de contêineres, manutenção, fornecimento de combustível bunker e combustíveis alternativos, além da propriedade ou fretamento de embarcações associados à classificação. Segue-se o transporte oceânico realizado pelas transportadoras e as operações portuárias e de terminais, incluindo praticagem, reboque e estivagem, antes de passar ao transporte terrestre subsequente por ferrovia, caminhão e barcaça, apoiado por despachantes de carga, NVOCCs e plataformas digitais de reserva. Grandes transportadoras internalizam cada vez mais elos adicionais por meio de logística integrada e participação em terminais, o que se reflete em grandes transações de ativos terminais e no foco em design de rede orientado à confiabilidade. As estruturas de alianças e o planejamento de loops de serviço moldam os padrões de escalas portuárias, a dependência de transbordo e os fluxos de reposicionamento de equipamentos.

O atrito operacional se concentra nos portos e nas transições de documentação e visibilidade. O congestionamento persistente e os atrasos de cronograma aumentam o valor da produtividade dos terminais, do acesso a berços e das interfaces de portão e ferrovia, enquanto desvios motivados por segurança prolongam os trajetos, elevando os tempos de ciclo de contêineres e criando desequilíbrios de equipamentos. Além disso, os dados de conformidade fluem por uma cadeia de informação paralela, incluindo MRV e ETS da UE e relatórios de intensidade de combustível, que precisam ser reconciliados com a execução das viagens e as ferramentas de visibilidade do cliente. Isso desloca a atenção para a conectividade navio-terra, o roteamento preditivo e a documentação digital padronizada como diferenciais de serviço.

Panorama Competitivo

A concentração oligopolística define o mercado de transporte de contêineres, com os 10 principais transportadores a controlar cerca de 85% da capacidade implantada. A aquisição de terminais Hutchison Ports pela MSC por USD 24 mil milhões acrescentou 51 milhões de TEU de capacidade de manuseamento anual, consolidando o modelo integrado porto-oceano da linha e elevando a sua participação de mercado terminal projectada para 15% até 2028. O realinhamento de alianças em vigor a partir de janeiro de 2025 dissolveu a parceria 2M e estabeleceu a rede Gemini Maersk–Hapag-Lloyd, visando uma fiabilidade de horários acima de 90% através de loops de serviço mais rigorosos e navegação lenta coordenada. A Aliança do Oceano prolongou o seu pacto até 2032, dando ênfase à amplitude do serviço em vez da consolidação direta.

A adoção de tecnologia é agora a principal alavanca de diferenciação. A MSC e a CMA CGM implementam suites de planeamento de viagem baseadas em IA e manutenção preditiva que reduzem o consumo de bunker e o tempo de inatividade não planeado. A plataforma Ocean Bridge da DB Schenker expande o acesso a dados para os expedidores, integrando marcos terrestres e painéis de pegada de carbono. Estes avanços digitais aumentam os custos de mudança para os proprietários de carga e criam níveis de qualidade de serviço num ambiente de tarifas de outra forma mercantilizado.

A conformidade regulatória está a acelerar as despesas de capital em toda a frota. O livro de encomendas de mais de 500 navios de duplo combustível favorece as linhas com balanços robustos e portfólios de fretamento a longo prazo. Os transportadores regionais mais pequenos enfrentam escolhas estratégicas entre especialização em nichos e parceria com alianças maiores para satisfazer os objetivos de descarbonização dos expedidores. Consequentemente, a atividade de fusões e aquisições deverá continuar, particularmente onde as capacidades logísticas integradas se alinham com a propriedade de portos.

Líderes da Indústria de Transporte de Contêineres

MSC Mediterranean Shipping Company

A.P. Moller – Maersk

CMA CGM

COSCO Shipping Lines

Hapag-Lloyd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de expansão e modernização da capacidade portuária e de terminais estão criando espaço de curto prazo para que transportadoras, operadores de terminais e integradores logísticos garantam acesso ao fluxo de mercadorias e melhorem os resultados de cronograma. Vários grandes projetos entraram em fases ativas em 2026, incluindo o Porto de Dunquerque, que lançou uma expansão CAP 2020 de 303 milhões de euros para elevar a capacidade de 850.000 TEU para 2 milhões de TEU, e o Porto de Vancouver, que selecionou um contratante preferencial para o projeto Roberts Bank Terminal 2, projetado para adicionar 2,4 milhões de TEU de capacidade. Novas iniciativas de águas profundas e portos inteligentes, incluindo o início da construção em Swinoujscie (Pomerânia Ocidental) e um projeto de porto de contêineres inteligente com IA na Malásia, também estão sustentando o fluxo de investimentos em direção a hubs capazes de atender escalas de navios maiores e reduzir o tempo de permanência em terra.

As atualizações operacionais digitais e orientadas à conformidade estão abrindo oportunidades práticas em serviços de documentação, visibilidade e gestão de emissões. Os esforços do setor para viabilizar conhecimentos de embarque eletrônicos entre plataformas avançaram em 2026 com a implementação do padrão DCSA para interoperabilidade de eBL, resolvendo um gargalo recorrente de documentação e possibilitando liberação de carga mais rápida com menor risco de disputas. A conectividade de frota, ferramentas preditivas de desempenho e facilitadores de descarbonização no lado portuário, como prontidão para energia em terra e fluxos de trabalho de relatório de combustível, estão se tornando capacidades adquiríveis que podem ser integradas em um único modelo operacional navio-terminal-cliente, em vez de construções isoladas.

Desenvolvimentos recentes do setor

- Julho de 2026: a CMA CGM inaugurou o CMA CGM NOTRE DAME, um contêiner de 24.000 TEU movido a GNL, em Le Havre, como o primeiro de uma nova série de embarcações com bandeira francesa. A entrega amplia o conjunto de mega-tonelagem de combustível alternativo disponível para implantação nas rotas principais, reforçando a diferenciação das transportadoras em torno da escolha de combustível e da conformidade de emissões em rotas de longa distância.

- Março de 2025: a MSC concluiu a aquisição de ativos de terminais da Hutchison Ports fora da China por 22,765 bilhões de euros (25,12 bilhões de dólares), adicionando 39 terminais em 21 países e 51 milhões de TEU de capacidade de manuseio anual. O negócio aprofunda a integração vertical ao combinar capacidade oceânica com capacidade de terminais próprios/controlados, apertando o controle sobre o acesso a berços e o desempenho em terra.

- Dezembro de 2024: o acordo de livre comércio UE-Mercosul foi finalizado, abrindo caminho para 56 bilhões de euros (61,80 bilhões de dólares) em comércio incremental entre os dois blocos. Isso cria espaço para o desenvolvimento de rotas para serviços do Atlântico Sul e aumenta o valor estratégico das posições em terminais em portas de entrada como Santos e Buenos Aires, à medida que as transportadoras ajustam o design de rede para novos fluxos de origem-destino.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos serviços de transporte marítimo de contêineres nos quais a carga é movimentada em contêineres padronizados nas rotas comerciais globais, e a receita é contabilizada para o serviço de transporte prestado aos embarcadores.

Exclusões de escopo: não inclui transporte a granel ou por navios-tanque, movimentações terrestres exclusivamente por caminhão ou ferrovia, taxas de manuseio em terminais portuários, ou fabricação de contêineres.

Visão geral da segmentação

- Por Tamanho de Contêiner

- 20 Pés (TEU)

- 40 Pés (FEU)

- Outros

- Por Tipo de Contêiner

- Geral

- Refrigerado

- Por Serviço

- Carga de Contêiner Completo (FCL)

- Carga Inferior à Capacidade do Contêiner (LCL)

- Por Setor do Utilizador Final

- FMCG e Varejo

- Manufatura e Automóvel

- Cuidados de Saúde e Produtos Farmacêuticos

- Eletrónica e Equipamentos Elétricos

- Produtos Químicos Industriais e Matérias-Primas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa estabelecendo o contexto de demanda para o comércio conteinerizado e os sinais de custo operacional que movimentam as taxas de frete. Referenciamos fontes públicas como relatórios de transporte marítimo da UNCTAD, estatísticas de comércio da Organização Mundial do Comércio, indicadores logísticos do Banco Mundial, séries macroeconômicas do FMI e divulgações de movimentação das autoridades portuárias para ancorar a direção do comércio e os padrões de fluxo regionais.

Do lado do setor, utilizamos fontes como relatórios anuais e apresentações a investidores das transportadoras para entender as implantações de capacidade, a combinação de serviços e os comentários sobre taxas, e depois verificamos cruzadamente com imprensa respeitável e registros em bolsas, quando disponíveis. Além disso, uma assinatura paga de dados financeiros de empresas e inteligência de notícias foi usada para padronizar itens de linha de receita e acompanhar eventos relevantes, e uma assinatura paga de dados de embarques de importação e exportação em nível de remessa foi usada seletivamente para verificar a consistência da atividade das rotas comerciais. Os exemplos acima não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar aquilo que as fontes documentais não conseguem explicar com clareza, especialmente como a exposição a contratos versus spot, as viagens canceladas (blank sailings) e as mudanças de rota se traduzem em receita realizada. Conversamos com uma combinação de líderes do lado das transportadoras, despachantes de carga, equipes de logística de grandes embarcadores e consultores portuários e marítimos na região APAC, EMEA e Américas, de modo que as principais rotas comerciais e tipos de embarcadores estivessem representados nas verificações.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 15% | APAC: 42% |

| Nível médio: 50% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Players menores: 15% | Gerentes: 47% | Américas: 27% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando uma visão top-down, na qual indicadores de comércio marítimo conteinerizado, capacidade implantada e sinais de utilização em nível de rota são usados para reconstruir o pool de receita de transporte endereçável, que é então dividido entre as principais geografias e padrões de serviço. Para manter os totais realistas, corroboramos os resultados usando aproximações bottom-up seletivas, como divulgações amostrais de receita das transportadoras, faixas de taxas típicas por corredor coletadas em verificações de canal, e cálculos simples de volume vezes taxa média para rotas de alto tráfego.

As principais entradas usadas no modelo incluem tendências globais e regionais de movimentação de contêineres nos principais portos, adições e remoções de capacidade em termos de TEU (incluindo capacidade ociosa e viagens canceladas), movimentos de combustível bunker, a combinação de precificação contratual e spot, e sinais macroeconômicos, como crescimento do comércio e produção industrial. Onde surgiram lacunas de dados bottom-up, faixas foram aplicadas em vez de premissas de ponto único, e essas faixas foram estreitadas somente após o feedback das entrevistas confirmar as condições operacionais mais prováveis.

Para a previsão, foi utilizada análise de cenários, de modo que o modelo possa refletir diferentes resultados para o crescimento do comércio, a capacidade efetiva (incluindo efeitos de distância de reroteamento) e a normalização das taxas. As premissas de cada cenário foram alinhadas ao que os participantes do mercado descreveram como plausível para ciclos de contratação, comportamento em temporada de pico e repasse de custos.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais de mercado independentes antes da aprovação final, incluindo se a receita implícita por TEU se alinha com a direção observada das taxas e se o crescimento acompanha mudanças conhecidas de comércio e capacidade. Se uma região ou ano apresentar um salto incomum, rastreamos o fator até a série de dados exata de origem, e as premissas relevantes são revisadas novamente.

Segue-se uma revisão interna em várias etapas para garantir que a lógica de cálculo, as unidades e as conversões de moeda sejam consistentes em toda a série temporal completa. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como grandes interrupções de rotas, movimentos abruptos de combustível ou choques de demanda. Antes da entrega, uma revisão final é realizada para garantir que os dados públicos mais recentes e os aprendizados das entrevistas recentes estejam refletidos.

Comparação do tamanho do mercado global de transporte marítimo de contêineres da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o transporte marítimo global de contêineres nem sempre coincidem, pois diferentes grupos podem contabilizar categorias de receita distintas e escolher períodos diferentes para taxas e moeda. As diferenças também surgem de quanto da cadeia de valor é tratado como receita de serviço de transporte marítimo versus encargos logísticos adjacentes.

Os principais fatores de discrepância geralmente incluem se as taxas de manuseio em terminais e documentação estão incluídas, se os trechos terrestres estão combinados no mesmo número, e se a base de taxas é obtida de um ciclo de frete anormalmente forte ou fraco. Sinais de movimentação portuária, divulgações de receita das transportadoras e séries de crescimento do comércio são as evidências usadas para manter a Mordor Intelligence vinculada apenas à receita de transporte marítimo, o que reduz a contagem excessiva quando taxas logísticas são agrupadas em outras visões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 123,14 bilhões de dólares (2026) | |

| Associação do Setor A | 135,80 bilhões de dólares (2026) | Frequentemente combina frete marítimo com manuseio em terminais, documentação e determinadas taxas de drayage terrestre, o que aumenta o pool de receita contabilizado além do transporte marítimo puro. |

| Publicação Setorial B | 110,40 bilhões de dólares (2026) | Utiliza premissas conservadoras de normalização de taxas e pode subestimar a receita ao depender de índices spot médios que não refletem o repasse de taxas contratadas no mesmo ano. |

A dispersão nas estimativas é explicada principalmente por escolhas de escopo e pela forma como os ciclos de taxas são tratados no ano-base. Ao manter o escopo centrado na receita de transporte marítimo de contêineres e validar o rendimento implícito em relação aos sinais de movimentação e capacidade, o número final permanece rastreável a variáveis claras e verificações repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Transporte de Contêineres?

Espera-se que o tamanho do Mercado de Transporte de Contêineres atinja USD 123,14 mil milhões em 2026 e cresça a um CAGR de 2,92% para atingir USD 142,07 mil milhões até 2031.

Qual é o tamanho atual do Mercado de Transporte de Contêineres?

Em 2026, espera-se que o tamanho do Mercado de Transporte de Contêineres atinja USD 123,14 mil milhões.

Qual é o valor esperado do mercado de transporte de contêineres em 2031?

O mercado de transporte de contêineres está previsto para atingir USD 142,07 mil milhões até 2031 a um CAGR de 2,92%.

Qual tamanho de contêiner detém a maior participação no tráfego global?

O segmento de contêineres de 40 pés liderou com uma participação de 50,62% da receita de 2025 e está projetado para manter a dominância até 2031.

Qual região está a crescer mais rapidamente para as linhas de contêineres?

Prevê-se que a Ásia-Pacífico registe o CAGR regional mais elevado de 4,12% entre 2026 e 2031, impulsionada pela expansão do comércio intra-asiático.

Por que razão os contêineres refrigerados estão a ganhar importância?

A crescente procura de produtos farmacêuticos e perecíveis com controlo de temperatura está a impulsionar os volumes de contêineres refrigerados, que deverão crescer a um CAGR de 3,36%.

Como estão as regulamentações ambientais a afetar as encomendas de navios?

As regras de eficiência energética da OMI e os custos de carbono da UE estão a acelerar as encomendas de navios de duplo combustível, com mais de 500 dessas embarcações encomendadas no final de 2024.

Qual foi a maior aquisição portuária recente?

A compra pela MSC dos terminais globais da Hutchison Ports por EUR 22,765 mil milhões (USD 25,12 mil milhões) em março de 2025 adicionou 51 milhões de TEU de capacidade de manuseamento e marcou o maior negócio de ativos portuários já registado.

Página atualizada pela última vez em: