Tamanho e Participação do Mercado de Contêineres de Transporte Marítimo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêineres de Transporte Marítimo por Mordor Intelligence

O tamanho do mercado de Contêineres de Transporte Marítimo em 2026 é estimado em USD 10,7 bilhões, crescendo a partir do valor de 2025 de USD 10,27 bilhões, com projeções para 2031 mostrando USD 13,14 bilhões, crescendo a um CAGR de 4,19% no período 2026-2031.

O atendimento de pedidos do comércio eletrônico, a expansão da cadeia de frio farmacêutica e o aumento da eficiência intermodal proporcionam uma demanda estrutural e estável. O papel da conteinerização no manuseio de 90% do comércio global sustenta esse crescimento, enquanto ferramentas de rastreamento digital e designs mais inteligentes ajudam os operadores a reduzir o tempo de permanência nos portos e a aumentar o giro de ativos. As metas de sustentabilidade estão impulsionando a inovação de materiais em direção a compósitos mais leves, e a reestruturação de alianças entre transportadoras está reformulando as estratégias de implantação de capacidade em favor de frotas maiores e habilitadas para tecnologia. As perturbações geopolíticas adicionam volatilidade de curto prazo, mas também reforçam a importância de rotas comerciais diversificadas e roteamento dinâmico.

Principais Conclusões do Relatório

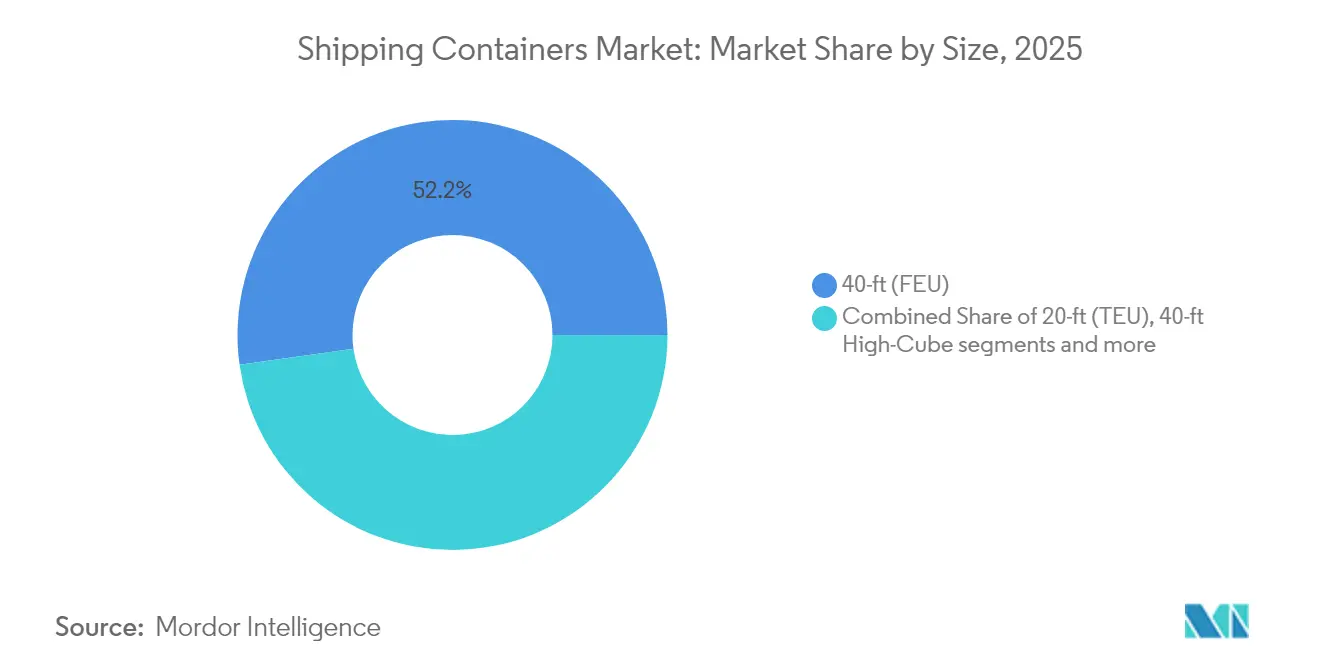

- Por tamanho, os contêineres de 40 pés capturaram 52,21% da participação de mercado de contêineres de transporte marítimo em 2025; as unidades High-Cube de 40 pés têm projeção de expansão a um CAGR de 5,43% até 2031.

- Por tipo de contêiner, o armazenamento seco deteve 72,32% do tamanho do mercado de contêineres de transporte marítimo em 2025, enquanto os contêineres refrigerados avançam a um CAGR de 6,18% até 2031.

- Por material, o aço Corten respondeu por 86,78% da participação no tamanho do mercado de contêineres de transporte marítimo em 2025, enquanto FRP e compósitos registram o maior CAGR de 7,51%.

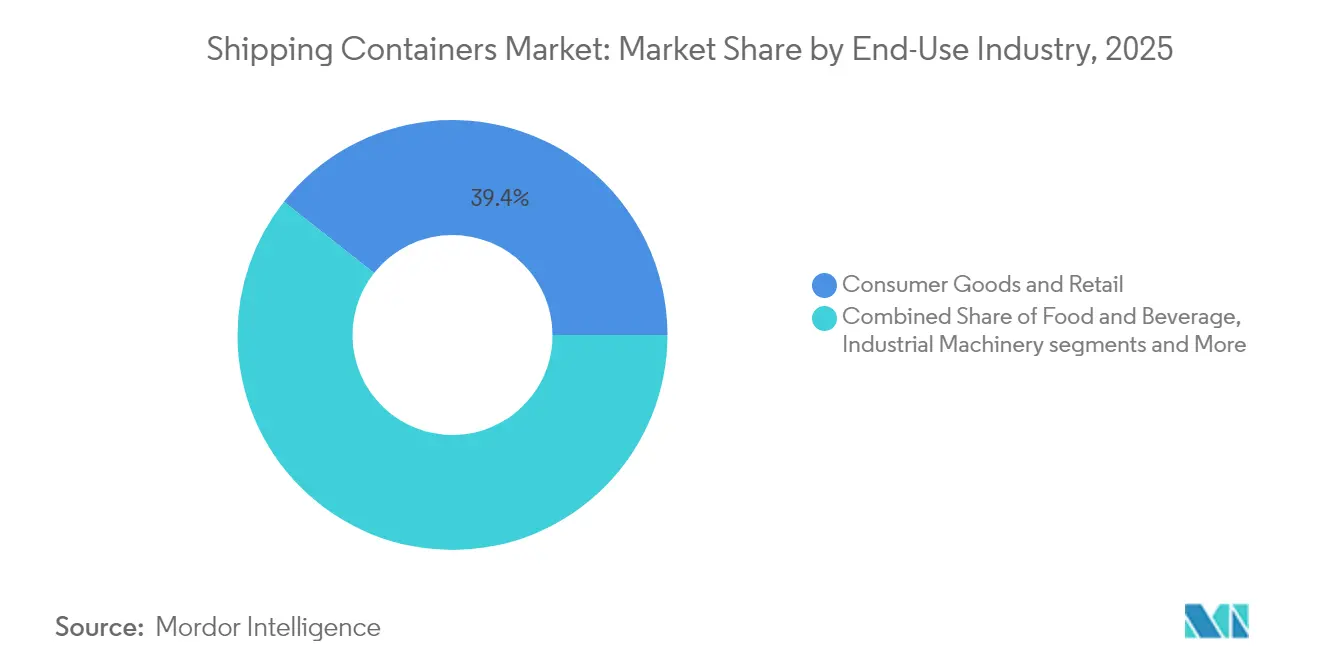

- Por uso final, bens de consumo e varejo dominaram com 39,35% da participação de mercado de contêineres de transporte marítimo em 2025; farmacêuticos e saúde é o segmento de crescimento mais rápido, com um CAGR de 7,92%.

- Por modo de transporte, as operações marítimas de alto mar controlaram 80,12% da receita do mercado de contêineres de transporte marítimo em 2025, enquanto o intermodal ferroviário exibe um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contêineres de Transporte Marítimo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo do comércio eletrônico transfronteiriço | +0.8% | Global, América do Norte e APAC | Médio prazo (2-4 anos) |

| Penetração mundial da cadeia de frio | +0.6% | Global, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Marcas D2C utilizando contêineres personalizados | +0.3% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Mandatos corporativos de ESG sobre reutilização | +0.4% | Global, liderado por Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de contêineres inteligentes habilitados para IoT | +0.5% | Global, mercados desenvolvidos primeiro | Médio prazo (2-4 anos) |

| Demanda por habitação modular de segunda vida | +0.2% | América do Norte, Austrália, partes da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do Comércio Eletrônico Transfronteiriço Criando Expectativas de Giro em 24 Horas

A expansão do comércio eletrônico impulsiona remessas mais frequentes e menores, deslocando o foco da capacidade dos navios para a velocidade portuária. As transportadoras comprometem equipamentos adicionais em circuitos de alta frequência, enquanto os portos investem em guindastes automatizados que descarregam navios em um único turno. O rastreamento inteligente permite que os embarcadores realizem o desembaraço aduaneiro antecipado e reservem vagas ferroviárias antes do atracamento. Esses ganhos operacionais encurtam os ciclos de estoque e reforçam a preferência por contêineres secos padrão, mantendo a utilização elevada mesmo quando os volumes de comércio flutuam. À medida que os marketplaces online penetram nas economias emergentes, o mercado de contêineres de transporte marítimo registra demanda de base sustentada em diversas rotas comerciais.

A Penetração Mundial da Cadeia de Frio Acelera os Pedidos de Contêineres Refrigerados Avançados

Os produtores farmacêuticos estão migrando remessas de longa distância do transporte aéreo para o oceânico a fim de reduzir custos e emissões sem comprometer o controle de temperatura. Os contêineres refrigerados modernos mantêm precisão de ±0,5 °C e integram telemetria que sinaliza desvios em tempo real, permitindo ações corretivas durante a viagem. Os exportadores de alimentos frescos adotam tecnologia semelhante para alcançar consumidores distantes com mínimo de desperdício. Os fabricantes que oferecem unidades de refrigeração de combustível duplo reduzem o consumo de energia e atendem às regulamentações de baixo GWP, possibilitando maior realização de preço por contêiner. À medida que o comércio eletrônico de alimentos se expande para novos mercados, a demanda por contêineres refrigerados avançados continua a superar o crescimento da carga geral.

Marcas Diretas ao Consumidor Exigindo Contêineres Personalizados com Logotipo

Empresas do setor de estilo de vida reutilizam unidades com marca como lojas móveis que funcionam como centros de microdistribuição durante eventos sazonais. Esse nicho aumenta os pedidos de contêineres de viagem única com pintura personalizada e prateleiras internas. Embora os volumes permaneçam pequenos, as margens são elevadas e fomentam uma colaboração mais estreita entre fabricantes de contêineres e agências de marketing. A tendência também estimula solicitações de variantes com porta lateral e tipo túnel que permitem layouts de varejo experiencial, ampliando o espectro de especificações dentro do mercado de contêineres de transporte marítimo.

Mandatos Corporativos de ESG Impulsionando a Adoção de Contêineres Reutilizáveis

Grandes varejistas comprometem-se a reduzir os plásticos de uso único, transferindo importações a granel para contêineres multimodais reutilizáveis. Os fabricantes de contêineres respondem com painéis compostos que reduzem o peso em vazio e prolongam a vida útil, melhorando o desempenho de emissões ao longo do ciclo de vida. As siderúrgicas introduzem aços reciclados e de baixo carbono, como o Zeremis Recycled com 30% de conteúdo de sucata[1]Tata Steel Nederland, "Lançamento do Aço Zeremis Recycled," tatasteeleurope.com. As empresas de locação estruturam pools de locação circular que garantem a reforma e a reimplantação, reduzindo as barreiras de capital para embarcadores menores e alinhando o uso de ativos com os critérios de ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta de contêineres pós-pandemia | -1.2% | Global, China e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de bobinas laminadas a quente | -0.7% | Global, polos de fabricação asiáticos | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas do berço ao túmulo | -0.4% | Europa e América do Norte, expandindo para APAC | Médio prazo (2-4 anos) |

| Surgimento de alternativas de contêineres dobráveis | -0.3% | Global, inicialmente na Europa e mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta de Contêineres Pós-Pandemia Corroendo as Taxas de Utilização

As construções recordes realizadas entre 2021 e 2023 criam um excedente temporário, pressionando as taxas de locação para baixo e levando os operadores a adiar novos pedidos. Os estoques ociosos se acumulam nos portos de entrada quando o comércio desacelera, forçando os depósitos a reduzir as taxas de armazenagem para atrair negócios de reposicionamento. Os fabricantes se adaptam reduzindo os turnos de produção e redirecionando a capacidade para designs especializados com demanda mais estável. Espera-se que a correção se resolva quando a sucateação alcançar as frotas envelhecidas e o comércio se normalizar.

Volatilidade nos Preços do Aço em Bobinas Laminadas a Quente Criando Incerteza Orçamentária

O aço representa quase 60% do custo de um contêiner seco, e as oscilações de preço comprimem as margens quando os contratos não possuem cláusulas de reajuste. As pequenas empresas de locação têm dificuldade em fazer hedge de matérias-primas, o que as leva a adiar renovações e a depender de ciclos de vida prolongados para os ativos existentes. Alguns compradores fazem hedge por meio de acordos-quadro vinculados a índices de aço, mas essa abordagem favorece os players de maior volume. O interesse em compósitos cresce à medida que os clientes buscam estabilidade de custos, mesmo que os desembolsos iniciais permaneçam mais elevados do que os do aço Corten.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho: A Eficiência High-Cube Impulsiona a Otimização de Volume

As ofertas High-Cube estão capturando demanda incremental porque seu espaço interno 13% maior maximiza cargas volumétricas, como encomendas de comércio eletrônico e eletrônicos de consumo leves. Os formatos de 40 pés geraram 52,21% da receita em 2025, demonstrando popularidade consolidada para o frete oceânico, enquanto as unidades High-Cube de 40 pés têm previsão de crescimento a um CAGR de 5,43% até 2031. O tamanho do mercado de contêineres de transporte marítimo para unidades High-Cube reflete a preferência dos embarcadores por maior capacidade sem ultrapassar as restrições de peso.

As melhorias na infraestrutura portuária acomodam pilhas mais altas, e os operadores de terminais adicionam empilhadeiras com alturas de elevação estendidas para manusear essas unidades com eficiência. Os integradores logísticos promovem a padronização no perfil de 40 pés para agilizar a alocação de vagões ferroviários e o intercâmbio em depósitos. A Triton Containers comercializa locações High-Cube com opções flexíveis de retirada para reduzir o reposicionamento, reforçando a adoção. No geral, o foco dos embarcadores na eficiência cúbica e na consolidação de embalagens impulsiona a contínua tração High-Cube nos principais corredores comerciais.

Por Tipo de Contêiner: A Inovação em Contêineres Refrigerados Transforma a Logística da Cadeia de Frio

Os contêineres de armazenamento seco responderam por 72,32% das remessas de 2025, sublinhando seu status como espinha dorsal dos fluxos globais de commodities. Em contrapartida, as unidades refrigeradas registram um CAGR de 6,18% até 2031, à medida que os exportadores de produtos frescos e os fabricantes de medicamentos ampliam as rotas oceânicas. Os contêineres refrigerados representam atualmente o segmento premium do mercado de contêineres de transporte marítimo, com taxas de aluguel duas a três vezes superiores às das unidades secas.

As atualizações tecnológicas incluem compressores de velocidade variável e módulos de energia assistidos por energia solar que reduzem o consumo de energia durante os períodos ociosos. Os embarcadores farmacêuticos exigem sondas de temperatura redundantes e sensores de porta que acionam alertas em segundos após um desvio, impulsionando a diferenciação entre os fabricantes. Os contêineres refrigerados também se beneficiam da descarbonização, pois a transferência de mercadorias sensíveis à temperatura do transporte aéreo para o marítimo evita até 80% das emissões relacionadas.

Por Material: A Inovação em Compósitos Desafia a Dominância do Aço

A participação de 86,78% do aço Corten decorre do baixo custo do material, da soldabilidade e das robustas redes globais de reparo. No entanto, os painéis de FRP e compósitos estão crescendo a um CAGR de 7,51%, à medida que as auditorias de ESG favorecem contêineres mais leves que consomem menos combustível por viagem. A participação de mercado de contêineres de transporte marítimo dos compósitos permanece modesta, mas crescente, especialmente em cenários de carga com controle de temperatura e carga corrosiva.

As siderúrgicas não estão paradas. A SSAB colabora com a ILAB Container para comercializar a produção de aço livre de combustíveis fósseis, que reduz as emissões de CO₂ ao longo do ciclo de vida em até 90%. Essas inovações ajudam o aço a manter sua relevância enquanto atende aos critérios de sustentabilidade. Os fabricantes de compósitos promovem telhados e painéis modulares que se fixam em estruturas de aço padrão, facilitando os reparos em depósitos e acelerando a aceitação em campo.

Por Setor de Uso Final: A Aceleração da Saúde Reformula os Padrões de Demanda

A demanda de bens de consumo e varejo manteve 39,35% do volume de 2025, impulsionada pelo atendimento omnicanal e pelos ciclos sazonais da moda. Farmacêuticos e saúde, embora menores, registram um CAGR de 7,92% até 2031, contribuindo para elevar o tamanho do mercado de contêineres de transporte marítimo para equipamentos refrigerados de valor agregado. A distribuição de vacinas depende de cobertores de resfriamento passivo dentro dos contêineres refrigerados, aumentando a receita por contêiner.

Os embarcadores de alimentos e bebidas continuam com contratações estáveis, especialmente nos corredores Sul-Sul, onde as dietas da classe média se diversificam. As cargas de máquinas industriais se beneficiam do nearshoring, à medida que as empresas relocalizam a montagem da Ásia para a América do Norte e a Europa Oriental. A harmonização regulatória para mercadorias perigosas fomenta a adoção de contêineres-tanque no setor químico, segmentando ainda mais os perfis de demanda de produtos.

Por Modo de Transporte: O Intermodal Ferroviário Captura Ganhos de Eficiência

Os serviços de alto mar responderam por 80,12% do faturamento do mercado de contêineres de transporte marítimo em 2025, mas o intermodal ferroviário registra um CAGR de 5,18%, à medida que os governos subsidiam a mudança modal da rodovia para a ferrovia. O tamanho do mercado de contêineres de transporte marítimo vinculado aos corredores ferroviários interiores reflete economias de custo em percursos acima de 800 km. As ferrovias investem em autorizações para pilhas duplas e guindastes automatizados de pátio, reduzindo os tempos de permanência.

Os operadores intermodais adaptam vagões com sensores GPS que se sincronizam com os sistemas da comunidade portuária, permitindo atualizações de ETA em tempo quase real. Os construtores de contêineres equipam castings de canto reforçados para tolerar forças de acoplamento mais elevadas em trens longos. As transportadoras de cabotagem complementam a ferrovia alimentando os hubs de transbordo, criando uma rede integrada que multiplica os giros de contêineres por ano e atrai a fidelidade dos embarcadores.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de contêineres de transporte marítimo com 59,88% da receita em 2025 e deve crescer a um CAGR de 5,46% até 2031. A China mantém a liderança na fabricação, enquanto o Sudeste Asiático captura volumes incrementais à medida que as empresas diversificam o fornecimento. Os megaportos da Malásia e da Índia adicionam mais de 25 milhões de TEUs de capacidade anual, ancorando o throughput regional e estimulando a demanda por contêineres nas redes de alimentação. A estabilidade cambial e os acordos comerciais favoráveis também incentivam os pools de locação regionais a expandir suas frotas.

A América do Norte se beneficia do nearshoring, que desloca a montagem de eletrônicos e automotivos para mais perto dos mercados de consumo. As autoridades portuárias dos Estados Unidos aprovam programas multibilionários de dragagem e eletrificação de berços, aumentando a competitividade em relação aos gateways mexicanos e canadenses. A expansão do intermodal ferroviário no Centro-Oeste desbloqueia pontes terrestres econômicas que conectam as bacias do Atlântico e do Pacífico em menos de oito dias, impulsionando a adoção de designs de contêineres compatíveis com trens de pilha dupla.

A Europa registra crescimento misto no mercado de contêineres de transporte marítimo, pois as tensões geopolíticas desviam as rotas Ásia-Europa ao redor da África, prolongando os tempos de trânsito, mas também direcionando escalas adicionais para os hubs mediterrâneos. Os investimentos em automação no London Gateway e no Rotterdam Maasvlakte aumentam o throughput por hora de guindaste, amortecendo as métricas de custo por contêiner. Regulamentações ambientais rigorosas aceleram a aposentadoria de contêineres mais antigos e pesados em favor de unidades de aço com conteúdo reciclado, sustentando a demanda de reposição apesar do crescimento moderado do volume de comércio.

Cenário Competitivo

As alianças de transporte em contêineres estão passando por uma nova rodada de reestruturação após o término programado das parcerias legadas. A próxima Cooperação Gemini entre duas das principais transportadoras consolida as rotas nas principais linhas leste-oeste, aumentando a frequência do serviço e reduzindo os custos de slot por TEU. As linhas menores respondem celebrando acordos de compartilhamento de navios que distribuem o risco e garantem janelas de carregamento nos principais terminais.

A consolidação no setor de locação se intensifica à medida que o capital privado mira os fluxos de caixa estáveis provenientes de contratos de afretamento de longo prazo. A aquisição de USD 7,4 bilhões de um dos cinco maiores locadores pela Stonepeak demonstra o apetite dos investidores por plataformas intensivas em ativos capazes de garantir retornos previsíveis por meio de portfólios diversificados. A escala permite que esses proprietários negociem preços favoráveis de contêineres e implementem o rastreamento inteligente em nível de frota mais rapidamente do que os concorrentes menores.

A adoção de tecnologia forma a próxima frente competitiva. A colaboração da CMA CGM com um provedor global de nuvem integra inteligência artificial à otimização de viagens, reduzindo o consumo de bunker em 4% por rota. Os operadores de terminais testam portêineres elétricos totalmente elétricos que reduzem o uso de diesel e melhoram a qualidade do ar nas comunidades portuárias. Os fabricantes que correm para atender a essas demandas digitais e de sustentabilidade detêm poder de precificação, fortalecendo a concentração moderada do mercado de contêineres de transporte marítimo.

Líderes do Setor de Contêineres de Transporte Marítimo

China International Marine Containers Co. Ltd

Maersk Container Industry AS

CXIC Group Containers Co., Ltd.

Singamas Container Holdings Ltd.

Dong Fang International Container (Hong Kong) Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ZIM comprometeu USD 2,3 bilhões para a expansão da frota, adicionando navios com eficiência de combustível à sua rede global.

- Março de 2025: A CMA CGM anunciou um programa de investimento de USD 20 bilhões em quatro anos para modernizar a infraestrutura marítima dos Estados Unidos.

- Março de 2025: A DP World iniciou uma expansão de USD 1,3 bilhão no London Gateway, introduzindo dois berços totalmente elétricos.

- Novembro de 2024: A Evergreen encomendou 60.500 novos contêineres para sua crescente frota de linhas regulares, indicando forte recuperação da demanda e estratégias de expansão de capacidade entre as principais linhas de navegação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de contentores de transporte marítimo como o valor de caixas de carga ISO e especializadas novas, secas, frigoríficas, cisterna, flat rack e high-cube, entregues a transportadoras marítimas, empresas de leasing ou operadores intermodais para transporte de carga em redes marítimas, ferroviárias e rodoviárias. A valorização reflete os preços à saída de fábrica de unidades completas, incluindo acessórios e revestimentos, durante o ano de referência de 2025.

(Exclusão do âmbito) A revenda de caixas em segunda mão, os rendimentos de leasing, as conversões em edifícios modulares e os equipamentos de manuseamento de contentores ficam fora do nosso âmbito.

Visão Geral da Segmentação

- Por Tamanho

- 20 pés (TEU)

- 40 pés (FEU)

- 40 pés High-Cube,

- Outros (>45 pés, etc.)

- Por Tipo de Contêiner

- Armazenamento Seco (Padrão)

- Refrigerado

- Tanque (Tanque ISO, Criogênico)

- Rack Plano e Topo Aberto

- Uso Especial (Porta Lateral, Túnel, Isolado, Dobrável)

- Por Material

- Aço Corten

- Aço Inoxidável

- Liga de Alumínio

- FRP e Compósito

- Outros

- Por Setor de Uso Final

- Bens de Consumo e Varejo

- Alimentos e Bebidas

- Máquinas Industriais e Automotivo

- Químicos e Petróleo

- Farmacêuticos e Saúde

- Outros

- Por Modo de Transporte

- Marítimo de Alto Mar

- Cabotagem e Costeiro

- Intermodal Ferroviário

- Transporte Rodoviário Interior e Armazenamento Externo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Validámos as conclusões de gabinete através de entrevistas e inquéritos breves com engenheiros de produção na China, Dinamarca e Vietname, estrategistas de leasing de contentores em Singapura e na Europa, bem como responsáveis de procurement em duas transportadoras marítimas de Nível 1 a operar na América do Norte. Estas discussões clarificaram os movimentos reais de ASP, as taxas de penetração de contentores frigoríficos e as idades de abate típicas, permitindo-nos ajustar pressupostos controversos.

Investigação de Gabinete

Começámos com trabalho de gabinete estruturado que recolheu fluxos de produção e comércio da UNCTAD, do World Shipping Council e de painéis de alfândegas nacionais, enquanto as curvas de custo do aço da Asia Metal e os índices de frete de contentores da Drewry nos ajudaram a ancorar o realismo de preços. Os registos de empresas, prospetos de IPO e apresentações a investidores forneceram carteiras de encomendas e indicações de ASP, aos quais os nossos analistas acederam através da D&B Hoovers e da Dow Jones Factiva para verificação adicional.

A referência complementar foi obtida a partir de avisos regulatórios da IMO, fichas informativas da Intermodal Association of North America e revistas científicas sobre ligas resistentes à corrosão utilizadas em painéis de aço Corten. As fontes mencionadas ilustram a nossa abordagem e não são exaustivas; dezenas de referências públicas semelhantes foram analisadas para verificar cruzadamente cada ponto de dados.

Dimensionamento de Mercado e Previsão

Uma construção top-down começa com a produção global de TEU, ajustada pela capacidade média dos contentores por classe de tamanho, e depois multiplicada por bandas de ASP que refletem os preços trimestrais do aço e dos revestimentos. Os resultados são verificados através de consolidações bottom-up seletivas de expedições divulgadas pelos principais fabricantes e conversões de leasing amostradas. Variáveis-chave como os preços de bobina laminada a quente, o crescimento anual do comércio em TEU, a quota de contentores frigoríficos, os rácios de abate de caixas e os sobretaxas regulatórias alimentam um modelo de regressão multivariada; uma sobreposição ARIMA captura oscilações cíclicas antes de estendermos as previsões até 2030. As lacunas nas amostras bottom-up são colmatadas utilizando proxies de movimentação portuária e divulgações de taxa de utilização da capacidade dos fabricantes.

Ciclo de Validação de Dados e Atualização

Os nossos analistas triangulam cada resultado do modelo com índices independentes, sinalizam valores atípicos e repetem verificações de variância antes da revisão sénior. O relatório é atualizado anualmente, e as atualizações intercalares são desencadeadas quando eventos materiais, como um pico no preço do aço ou uma decisão importante da IMO, alteram variáveis-chave. Uma auditoria final pré-publicação garante que os clientes recebem a perspetiva mais atualizada.

Por que Razão a Nossa Linha de Base do Mercado de Contentores de Transporte Marítimo Inspira Confiança

Os números publicados divergem frequentemente porque as empresas enquadram o mercado de forma diferente, escolhem pontos de preço desiguais ou atualizam em cadências variadas. Reconhecemos estas realidades de forma transparente e antecipamos onde as lacunas surgem tipicamente.

As maiores lacunas resultam de três fatores: alguns estudos incluem as receitas de aluguer no valor de mercado, vários omitem contentores high-cube e cisternas especializadas, e outros assumem uma inflação de ASP agressiva não testada face a carteiras de encomendas recentes. O âmbito disciplinado da Mordor, a atualização anual e a validação por duplo percurso mantêm a nossa linha de base estável e defensável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,27 mil milhões | Mordor Intelligence | |

| USD 10,98 mil milhões | Consultora Regional A | Exclui cisternas e unidades de 45 pés, subestimando o volume |

| USD 12,09 mil milhões | Publicação Comercial B | Inclui a revenda de caixas usadas, inflacionando o valor total |

| USD 12,60 mil milhões | Think Tank Setorial C | Aplica um aumento uniforme de ASP de 7 % não alinhado com os índices do aço |

Em suma, a nossa lógica top-down combinada, os inputs rigorosamente verificados de forma cruzada e os limites de âmbito claros tornam a Mordor Intelligence o ponto de partida fiável para executivos que precisam de agir com base em dados credíveis do mercado de contentores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de contêineres de transporte marítimo?

O mercado está em USD 10,7 bilhões em 2026 e tem projeção de atingir USD 13,14 bilhões até 2031 com um CAGR de 4,19%.

Qual região lidera o mercado de contêineres de transporte marítimo?

A Ásia-Pacífico detém 59,88% da receita global em 2025 e também é a região de crescimento mais rápido até 2031.

Por que os contêineres refrigerados estão crescendo mais rapidamente do que os contêineres secos?

Os embarcadores farmacêuticos e de alimentos frescos estão transferindo mercadorias sensíveis à temperatura do transporte aéreo para o marítimo, impulsionando a demanda por contêineres refrigerados avançados que oferecem controle climático preciso a um custo de transporte menor.

Como as metas de sustentabilidade estão influenciando os materiais dos contêineres?

Os compromissos corporativos de ESG estimulam a adoção de aço com conteúdo reciclado e compósitos leves, com materiais de FRP e compósitos expandindo-se a um CAGR de 7,51%, à medida que os operadores buscam menores emissões ao longo do ciclo de vida.

Qual é o papel do intermodal ferroviário no crescimento do transporte em contêineres?

O intermodal ferroviário é o modo de crescimento mais rápido, com um CAGR de 5,18%, porque as melhorias de infraestrutura e as políticas ambientais incentivam os embarcadores a transferir os deslocamentos interiores de longa distância da rodovia para a ferrovia.

Como a inovação digital está afetando a economia de propriedade de contêineres?

Os contêineres inteligentes habilitados para IoT fornecem visibilidade em tempo real e manutenção preditiva, permitindo que os proprietários cobrem taxas de locação premium enquanto reduzem o tempo de inatividade e os reparos não planejados.

Página atualizada pela última vez em: