Dimensão e Quota do Mercado de Sistemas de Videovigilância da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

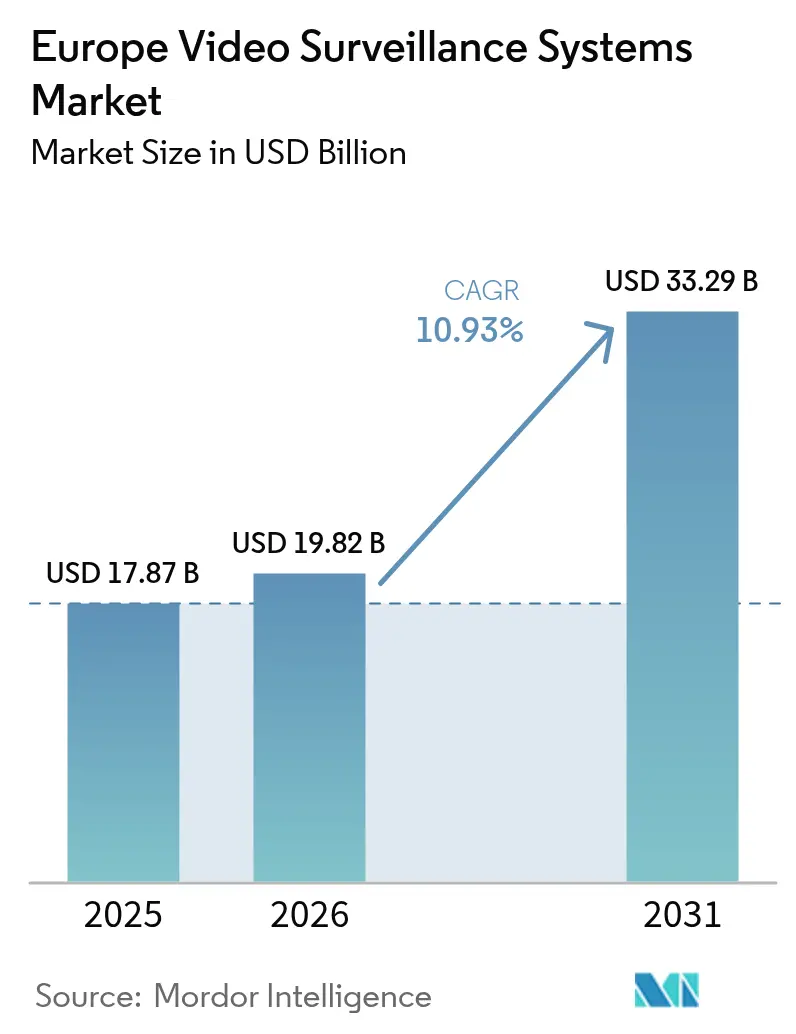

| Tamanho do mercado no ano base (2025) | 17.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.93% CAGR |

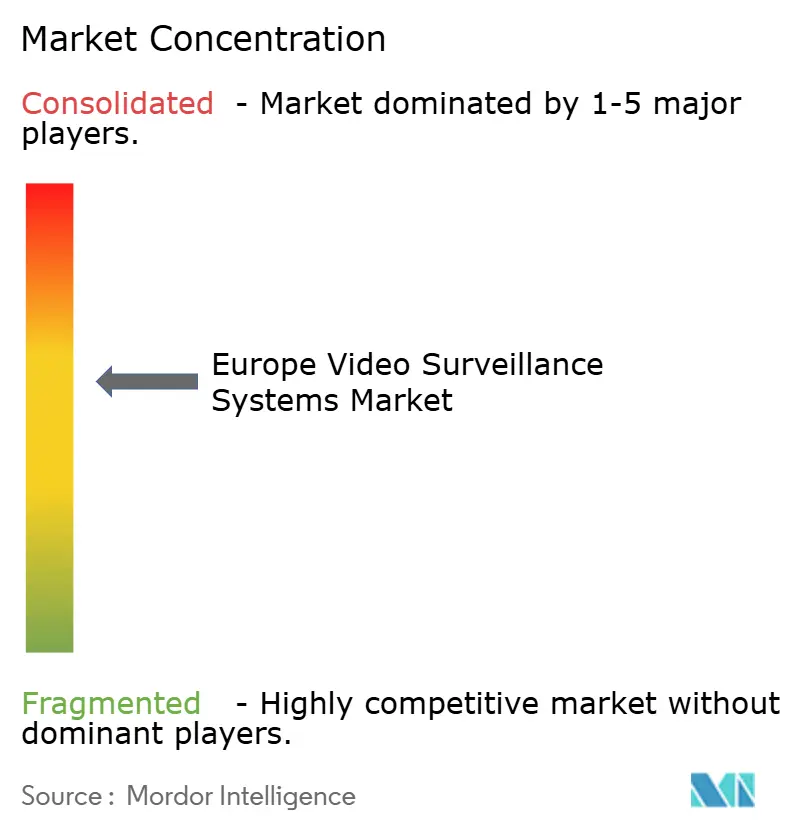

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Videovigilância da Europa por Mordor Intelligence

A dimensão do mercado de sistemas de videovigilância da Europa em 2026 é estimada em USD 19,82 mil milhões, crescendo a partir do valor de 2025 de USD 17,87 mil milhões com projeções para 2031 a mostrar USD 33,29 mil milhões, crescendo a uma CAGR de 10,93% ao longo de 2026-2031. O impulso de adoção está a deslocar-se da monitorização passiva para plataformas preditivas e orientadas por IA que se integram com os roteiros de cidades inteligentes e as regras de divulgação ESG. Políticas geossegurança rigorosas, como a proibição do Reino Unido em abril de 2025 de equipamentos fabricados na China, estão a criar uma procura de substituição de ciclo curto que beneficia fornecedores europeus e aliados.[1]Governo do Reino Unido, "Anúncio de Financiamento de Reconhecimento Facial Policial," GOV.UK A legislação paralela — a Lei de IA da UE e a Lei de Resiliência Cibernética — obriga os fornecedores a reestruturar os produtos em torno do processamento periférico e da aprendizagem federada, reduzindo assim as transferências de dados transfronteiriças. Os modelos de Vídeo como Serviço gerido na nuvem atraem as pequenas empresas que desejam converter despesas de capital em despesas operacionais, enquanto a conectividade 5G acelera as implementações municipais em centros históricos de cidades onde a instalação de fibra em valas é inviável. As câmeras 4K prontas para IA sustentam agora análises que reduzem as taxas de falsos alarmes, elevando a especificação de base para novas aquisições.

Principais Conclusões do Relatório

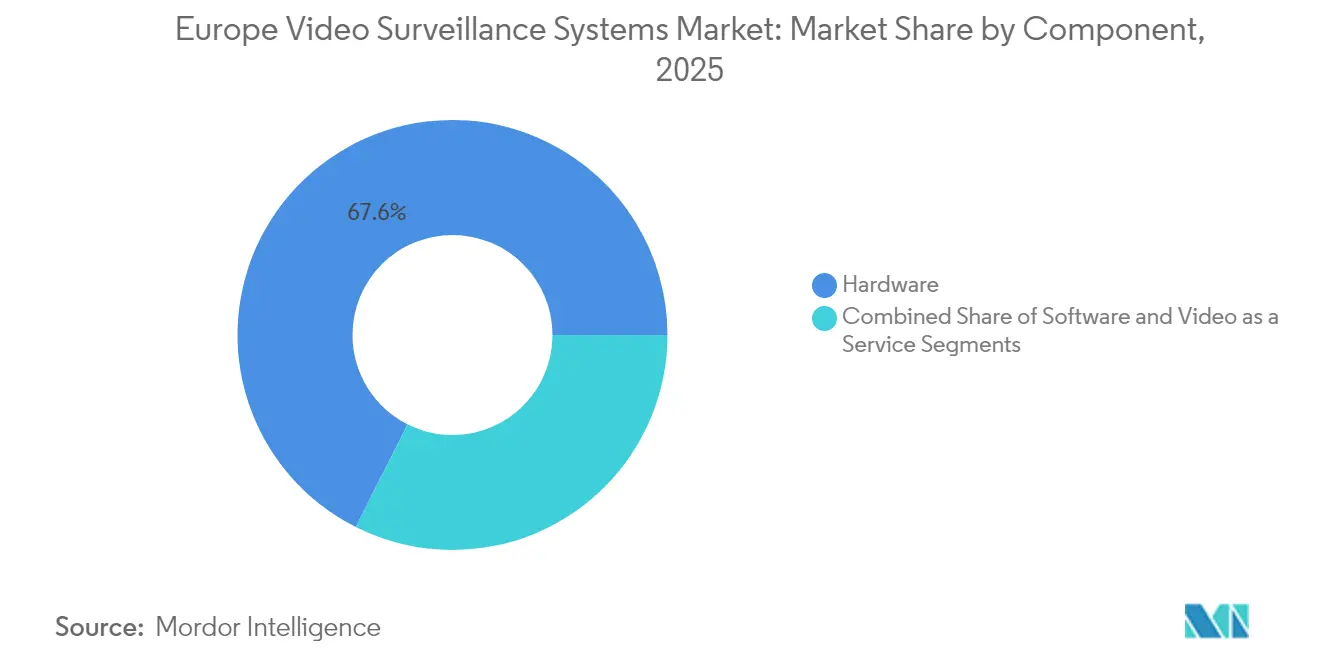

- Por componente, o hardware liderou com 67,58% da quota do mercado de sistemas de videovigilância da Europa em 2025, enquanto o Vídeo como Serviço avança a uma CAGR de 11,48% até 2031.

- Por modo de implementação, as soluções locais retiveram 60,55% da dimensão do mercado de sistemas de videovigilância da Europa em 2025 e a nuvem está preparada para expandir a 11,95% até 2031.

- Por conectividade, as instalações com fio dominaram com 52,10% de quota em 2025, enquanto as câmeras celulares e 5G estão previstas para crescer a uma CAGR de 12,65% até 2031.

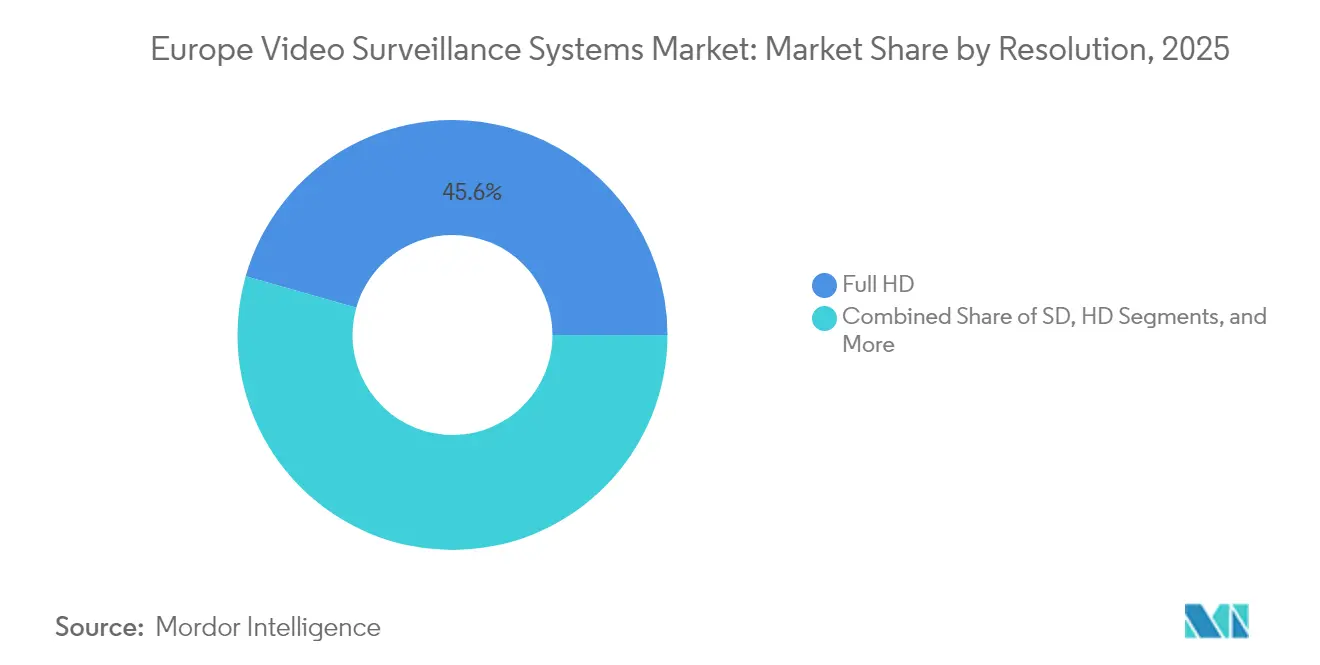

- Por resolução, o Full HD capturou 45,60% de quota em 2025; o 4K Ultra HD está projetado para crescer a uma CAGR de 11,92% até 2031.

- Por utilizador final, os locais comerciais detinham 42,85% em 2025, e o segmento residencial deverá registar uma CAGR de 11,55% até 2031.

- Por país, o Reino Unido comandou 23,55% da receita em 2025, mas a Itália está projetada para crescer a uma CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Sistemas de Videovigilância da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Calendário de Impacto |

|---|---|---|---|

| Aumento dos Gastos em Sistemas de Segurança Avançados | +2.1% | Reino Unido, Alemanha, França, Itália, Restante da Europa | Médio prazo (2-4 anos) |

| Crescimento das Infraestruturas Públicas e Privadas | +1.9% | Itália, França, Reino Unido, Restante da Europa | Médio prazo (2-4 anos) |

| Pressão Regulatória para Conformidade com a Segurança Pública | +1.7% | Em toda a UE, mais forte na Alemanha e França | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Análise de Vídeo Habilitada por IA | +2.3% | Reino Unido, Alemanha, Itália, França | Curto prazo (≤ 2 anos) |

| Integração da Videovigilância com Retrofits ESG | +1.2% | Alemanha, Reino Unido, França, países nórdicos | Longo prazo (≥ 4 anos) |

| Procura de Armazenamento Periférico Conforme com o RGPD | +1.6% | Em toda a UE, nomeadamente Alemanha e França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Sistemas de Segurança Avançados

Os orçamentos públicos aumentaram significativamente em 2024, uma vez que o Reino Unido reservou GBP 230 milhões (USD 289 milhões) para melhorias no reconhecimento facial policial, enquanto a França reservou EUR 46 milhões (USD 49 milhões) para instalar câmeras de tráfego com IA em 4.000 locais à beira da estrada. O programa CCTV 5G de Roma, no valor de EUR 97,7 milhões (USD 104,3 milhões), moderniza 2.000 câmeras analógicas antes do Jubileu de 2025. O quadro de segurança civil da Alemanha financia projetos-piloto que favorecem fornecedores de análise domésticos, reforçando a soberania tecnológica. Os proprietários de imóveis comerciais estão a espelhar estes movimentos, incorporando a videovigilância em sistemas de gestão de edifícios para satisfazer métricas ESG que as seguradoras e os inquilinos exigem agora.

Crescimento das Infraestruturas Públicas e Privadas

Os operadores de ativos críticos adotam redes multissensor para cumprir as diretivas de resiliência da UE. A Europol orçamentou EUR 67,8 milhões (USD 72,3 milhões) para melhorias biométricas que ligam câmeras a bases de dados de viagens durante 2025-2027. O Projeto Hafnia de Génova integra 2.700 câmeras com análise acelerada por NVIDIA para gestão do tráfego em tempo real. O plano de defesa da França afeta fundos espaciais para vigilância marítima, destacando a convergência terrestre-para-satélite. O orçamento crescente do Ministério da Defesa do Reino Unido inclui renovações de segurança de perímetro em locais sensíveis. As empresas de serviços públicos implantam câmeras térmicas e hiperespectrais que reduzem as patrulhas físicas em 40%.

Pressão Regulatória para Conformidade com a Segurança Pública

A Lei de IA da UE, em vigor em 2024, impõe transparência algorítmica e supervisão humana para análise de vídeo de alto risco. As diretrizes éticas da Europol favorecem métodos de preservação da privacidade, como a aprendizagem federada, conferindo aos fornecedores certificados uma vantagem nas aquisições.[2]Europol, "Documento de Programação 2025-2027," EUROPOL.EUROPA.EU A implementação da NIS2 na Alemanha obriga os operadores de serviços essenciais a destinar aproximadamente 9% dos orçamentos de TI à cibersegurança, impulsionando a procura de câmeras reforçadas. Ao abrigo da Lei de Resiliência Cibernética, os fabricantes devem corrigir o firmware durante cinco anos, acelerando a transição para projetos periféricos que minimizam a exposição à rede.

Adoção Rápida de Análise de Vídeo Habilitada por IA

Os processadores periféricos incorporados nas câmeras realizam agora reconhecimento de objetos e captura de matrículas localmente, reduzindo as necessidades de largura de banda em até 80%. A Axis introduziu modelos 4K com IA no dispositivo que atingem 95% de precisão de classificação em cenas com pouca luminosidade. A nova linha FLEXIDOME da Bosch reduz os falsos alarmes em 70% através de acionadores comportamentais. Os municípios da Lombardia registaram uma queda de 80% nos crimes em parques após a implantação de câmeras i-PRO em 2024. O XProtect da Milestone integra o NVIDIA Metropolis para orquestrar a aprendizagem federada em frotas de múltiplos fornecedores. O financiamento da Europa Digital da UE de EUR 390 milhões (USD 454,12 milhões) apoia a investigação de análises conformes com a privacidade até 2027.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Calendário de Impacto |

|---|---|---|---|

| Preocupações de Segurança em Relação aos Dados de Vídeo | −1.4% | Em toda a UE, nomeadamente Alemanha e França | Curto prazo (≤ 2 anos) |

| Custos Elevados de Implementação e Manutenção | −1.8% | Sul da Europa, Leste da Europa | Médio prazo (2-4 anos) |

| Fragmentação das Normas Nacionais | −0.9% | Em toda a UE, projetos multinacionais | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Abastecimento de Semicondutores | −1.1% | Em toda a UE, dependências asiáticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança em Relação aos Dados de Vídeo

As violações direcionadas a firmware sem correções intensificaram-se em 2024, levando o BSI da Alemanha a recomendar encriptação ao nível periférico com chaves mantidas localmente. Os inquéritos da ENISA mostram que 89% dos operadores críticos estão a aumentar o pessoal para gerir vulnerabilidades de videovigilância. O Artigo 44.º do RGPD restringe a exportação de filmagens para jurisdições não adequadas, complicando as cópias de segurança na nuvem. O organismo comercial de segurança da Itália relata uma transição para hardware ocidental em meio a preocupações com backdoors ocultos, reforçadas pela iminente proibição de equipamentos chineses no Reino Unido. Os enclaves seguros ao nível do hardware aumentam os preços unitários em 15-20%, abrandando as compras por parte dos municípios com orçamentos limitados.

Custos Elevados de Implementação e Manutenção

As câmeras de nível empresarial variam entre EUR 500 (USD 533) e EUR 3.000 (USD 3.200), excluindo instalação, atualizações de rede e licenças de software. As PME do sul e leste da Europa prolongam frequentemente os ciclos de vida analógicos para diferir estas despesas. A manutenção anual, incluindo suporte de firmware, acrescenta 10-15% ao custo total. O projeto 5G de Roma reservou EUR 20 milhões (USD 21,3 milhões) exclusivamente para manutenção. O VSaaS por subscrição reduz os gastos iniciais, mas pode exceder os custos locais em contratos prolongados quando as taxas de largura de banda escalam. As regras de concurso fragmentadas corroem ainda mais as economias de escala, embora os projetos-piloto de investigação da Alemanha explorem arquétipos de implementação de menor custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Adesão por Subscrição Supera a Dominância do Hardware

O hardware reteve uma quota de 67,58% em 2025. Câmeras, gravadores e dispositivos auxiliares sustentam a maioria dos sistemas instalados no mercado de sistemas de videovigilância da Europa. No entanto, o Vídeo como Serviço está projetado para registar uma CAGR de 11,48%, o crescimento mais rápido entre os componentes, à medida que os municípios e as PME transitam para contratos de arrendamento agrupados que englobam equipamentos, armazenamento na nuvem e análises numa única fatura mensal. As plataformas de software orquestram frotas heterogéneas e incorporam IA que reduz a largura de banda ao processar eventos na periferia. A Axis lançou quatro modelos conformes com o RGPD no terceiro trimestre de 2024 com motores de inferência integrados. Os dispositivos de armazenamento continuam a ser atraentes na banca e na defesa, onde os auditores exigem trilhas de evidências com isolamento físico.

As preferências por despesas operacionais conferem ao VSaaS um impulso à medida que as empresas protegem o fluxo de caixa em condições macroeconómicas incertas. O hub londrino da Verkada comercializa uma nuvem híbrida que armazena dados localmente durante 30 a 120 dias antes de os arquivar em centros de dados alinhados com o RGPD. A Eagle Eye adicionou suporte de aprendizagem federada, permitindo que a IA refine modelos sem visualizar filmagens brutas. O Security Center 5.12 da Genetec integra o AutoVu ALPR para ajudar a polícia a rastrear movimentos de veículos, cumprindo os mandatos de auditoria da Lei de IA. Os fabricantes de equipamento original de hardware contra-atacam incorporando chips mais potentes, posicionando-se contra rivais de nuvem pura com propostas de valor híbridas, sustentando assim o mercado de sistemas de videovigilância da Europa como um panorama equilibrado de despesas de capital e operacionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implementação: As Arquiteturas Híbridas Conciliam Conformidade e Flexibilidade

As arquiteturas locais representaram uma quota de 60,55% em 2025, favorecidas pelos segmentos de finanças, defesa e infraestruturas críticas que não permitem filmagens em nuvem pública. Os serviços de nuvem estão previstos para expandir a uma CAGR de 11,95%, captando as PME que carecem de recursos de TI. As arquiteturas híbridas combinam a retenção local com a análise na nuvem, satisfazendo a residência do RGPD enquanto acedem a IA escalável. Os lançamentos de 2024 da Milestone permitem que os operadores etiquetem fluxos para processamento local versus na nuvem. A rede da cidade de Roma mantém 30 dias em servidores periféricos locais e arquiva dados mais antigos em instalações de nuvem nacionais.

A economia da largura de banda também molda as escolhas. As 4.000 câmeras de tráfego da França transmitem apenas instantâneos de infrações, reduzindo a sobrecarga de LTE. A Alemanha orienta as aquisições para infraestruturas alojadas na UE, minimizando a dependência estrangeira. O prazo de extinção dos equipamentos chineses no Reino Unido acelera a transição para sistemas híbridos aliados. As chaves de encriptação sob custódia direta atenuam ainda mais o risco de violação por terceiros, apoiando a trajetória do mercado de sistemas de videovigilância da Europa em direção a propriedades híbridas federadas.

Por Conectividade de Câmera: O 5G Impulsiona a Implementação Urbana Rápida

O Ethernet com fio e a fibra mantiveram-se dominantes a 52,10% em 2025, mas as câmeras celulares e 5G deverão registar uma CAGR de 12,65% até 2031. Os centros históricos de cidades evitam a instalação perturbadora em valas; as instalações sem fio reduzem os prazos de entrega de semanas para dias. Roma instalou 2.000 câmeras 5G em 2024 utilizando redes de telecomunicações nacionais. O programa rodoviário de EUR 46 milhões (USD 53,56 milhões) da França baseia-se em carregamentos LTE de instantâneos de fiscalização.

As fatias de rede dedicadas garantem latência inferior a 20 ms e forte ligação ascendente, permitindo análises em tempo real. Os projetos-piloto de investigação da Alemanha testam ligações 5G autónomas para resposta de emergência. O sensor celular modular da Axis destina-se a locais de construção remotos, utilizando painéis solares para alimentar designs inativos até ao movimento que conservam largura de banda. O Wisenet X Plus da Hanwha integra modems LTE para corredores ferroviários. As unidades de mobilidade policial no Reino Unido alimentam dados biométricos para listas de vigilância centrais através de 5G encriptado, sublinhando a transição do mercado de sistemas de videovigilância da Europa para uma conectividade ultra-flexível.

Por Resolução: O 4K Torna-se a Norma Favorável à IA

O Full HD comandou uma quota de 45,60% em 2025, sendo um componente de trabalho dominante. O 4K Ultra HD está projetado para crescer a uma CAGR de 11,92% à medida que a maior densidade de píxeis aumenta a precisão de deteção em aproximadamente 25-30%. O modelo bullet 4K da Axis reconhece matrículas a velocidades de 120 km/h com luz inferior a 0,1 lux. Os sensores da Bosch combinam o 4K com análises que reduzem os falsos alertas em 70%.

O Projeto Hafnia de Génova em Itália baseou-se em fluxos 4K para treinar modelos de visão-linguagem NVIDIA para previsão de congestionamento. As câmeras rodoviárias da França especificam clareza 4K para automatizar a fiscalização de cintos de segurança e telemóveis, reduzindo a revisão manual em 60%. Os avanços na compressão (H.265+, H.266) reduzem as necessidades de armazenamento em quase 50%, tornando o 4K acessível em escala e reforçando a evolução do mercado de sistemas de videovigilância da Europa em direção a linhas de base de alta definição.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Adoção Residencial Acelera

As instalações comerciais lideraram com uma quota de 42,85% em 2025, abrangendo retalho, banca e hotelaria. Os projetos residenciais estão previstos para uma CAGR de 11,55% até 2031, à medida que os promotores de habitação multifamiliar integram a videovigilância em painéis de edifícios inteligentes para satisfazer os inquilinos com orientação ESG. As implementações governamentais moldam implementações emblemáticas, como a rede do Jubileu de Roma em Itália e a expansão do reconhecimento facial policial no Reino Unido.

Os retalhistas sobrepõem análises a dados de ponto de venda para sinalizar perdas internas, relatando aumentos de 10-15% na conversão quando os ajustes de layout se alinham com os insights dos mapas de calor. Os bancos exigem alojamentos resistentes a adulteração e fluxos encriptados nas caixas automáticas. As cadeias de hotelaria implantam mascaramento de privacidade nos corredores de hóspedes, mantendo as vistas do átrio sem desfoque para melhorar as garantias de segurança. Os fabricantes utilizam câmeras térmicas para detetar o cumprimento de EPI e evitar tempos de inatividade. As empresas de serviços públicos observam subestações com unidades de sensores de fusão, reduzindo as patrulhas em 40%. O mercado de sistemas de videovigilância da Europa abrange, portanto, perfis de risco díspares, convergindo na extração de informações habilitadas por IA.

Análise Geográfica

O sul da Europa exibe o crescimento composto mais rápido porque os fundos de recuperação da UE subsidiam retrofits de cidades inteligentes que agrupam a videovigilância com a gestão do tráfego. A modernização de EUR 97,7 milhões (USD 113,76 milhões) da Itália antes do Jubileu de 2025 exemplifica o estímulo ligado a eventos que gera infraestruturas duradouras. O norte da Europa, liderado pelo Reino Unido e pela Alemanha, enfatiza a soberania dos dados. Os projetos-piloto alemães utilizam a aprendizagem federada para cumprir normas de privacidade rigorosas, enquanto os termos de aquisição do Reino Unido priorizam agora as cadeias de abastecimento aliadas. Os municípios da Europa de Leste, limitados por orçamento, gravitam em direção a modelos de VSaaS por subscrição entregues a partir de centros de dados regionais. Coletivamente, estas dinâmicas moldam um mosaico onde cada sub-região equilibra os imperativos de segurança com a cultura de privacidade, reforçando a expansão multifacetada do mercado de sistemas de videovigilância da Europa.

Os estados da Europa Central implantam arquiteturas híbridas que encaminham análises para nuvens nacionais, reduzindo a latência e alinhando com o mandato de correção de cinco anos da Lei de Resiliência Cibernética. A iniciativa nacional de câmeras de tráfego com IA da França sinaliza como a fiscalização de segurança pode impulsionar implementações de câmeras em grande volume para além das grelhas tradicionais dos centros das cidades. Os países nórdicos aproveitam os nós periféricos alimentados por energias renováveis, alinhando as pegadas de carbono da videovigilância com os objetivos climáticos locais e os relatórios ESG. Estes impulsionadores geograficamente variados sustentam uma procura constante, mas obrigam os fornecedores a localizar conjuntos de funcionalidades, certificações e opções de residência de dados, mantendo assim a diversificação competitiva no mercado de sistemas de videovigilância da Europa.

Os projetos de partilha de dados transfronteiriços, incluindo as melhorias de interoperabilidade biométrica da Europol, incentivam a harmonização dos esquemas de metadados de vídeo. No entanto, os rótulos de cibersegurança nacionais divergentes ainda atrasam as implementações a nível continental. Os programas de coesão da UE financiam cada vez mais concursos conjuntos que agregam encomendas menores nos Balcãs e nos países bálticos, melhorando o poder de compra. À medida que estes mecanismos amadurecem, espera-se que reduzam a fragmentação, permitindo uma adoção mais ampla de câmeras prontas para IA e ferramentas de gestão na nuvem em áreas menos urbanizadas, alargando a base endereçável do mercado de sistemas de videovigilância da Europa.

Panorama Competitivo

A Axis registou um crescimento de 14% nas vendas do terceiro trimestre de 2024 em termos homólogos e lançou quatro modelos equipados com IA que suportam inferência periférica alinhada com o RGPD. A Bosch estabeleceu uma parceria com a Microsoft Azure e a AWS para oferecer análises de vídeo escaláveis, sublinhando a crescente importância dos parceiros de hiperescala. A aliança da Milestone com a NVIDIA, no âmbito do Projeto Hafnia, demonstra como os fornecedores de software aproveitam os ecossistemas de IA para se diferenciarem.

Os desafiantes nativos da nuvem Verkada e Eagle Eye ganham reconhecimento entre as PME ao agrupar o arrendamento de hardware com a gestão na nuvem de baixo esforço. A sua expansão pressiona os incumbentes a enriquecer a segurança do firmware e as ofertas de subscrição. Os fatores geopolíticos remodelam a quota; a proibição do Reino Unido de certas marcas chinesas leva as agências públicas a transitarem para carteiras europeias e aliadas, realocando contratos no valor de dezenas de milhões. Os fornecedores que obtêm conformidade antecipada com a Lei de IA da UE e a Lei de Resiliência Cibernética ganham vantagens em concursos, uma vez que os compradores públicos exigem documentação pronta para auditoria.

Os especialistas regionais prosperam em nichos verticais, como a MOBOTIX no fabrico crítico e a i-PRO na redução da criminalidade municipal, aproveitando a profunda especialização de domínio. Os ecossistemas de parceiros continuam a ser fundamentais, com mandatos de arquitetura aberta a levar os fabricantes de câmeras a certificar integrações nas plataformas Milestone, Genetec e Hanwha. A mistura em evolução de hardware, software e modelos de serviço mantém o mercado de sistemas de videovigilância da Europa competitivamente dinâmico, inclinando-se gradualmente para a economia de subscrições e a diferenciação centrada em IA.

Líderes da Indústria de Sistemas de Videovigilância da Europa

Hangzhou Hikvision Digital Technology Co. Ltd.

Robert Bosch GmbH

Axis Communications AB

Hanwha Vision Co., Ltd.

MOBOTIX AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Axis Communications atualizou o seu calendário de lançamento do quarto trimestre, confirmando o envio em volume do AXIS Q1961-TE e do AXIS P1468-LE através de distribuidores europeus.

- Setembro de 2024: A Axis Communications introduziu quatro novas famílias de câmeras prontas para IA e reportou SEK 4,159 mil milhões (USD 0,44 mil milhões) em vendas no terceiro trimestre, um aumento anual de 14%.

- Agosto de 2024: A Milestone Systems lançou o XProtect 2024 R2, incorporando autenticação de confiança zero que aborda a conformidade com a NIS2.

- Julho de 2024: A Bosch lançou o FLEXIDOME IP starlight 8000i e o MIC IP fusion 9000i para ambientes extremos, bem como parcerias de análise com Azure e AWS.

Âmbito do Relatório do Mercado de Sistemas de Videovigilância da Europa

O mercado de sistemas de videovigilância da Europa engloba as tecnologias e serviços utilizados para capturar, armazenar, analisar e gerir dados de vídeo para fins de segurança e operacionais nos setores comercial, industrial, residencial e governamental. Inclui hardware, software e serviços de vídeo baseados na nuvem implementados através de diversas opções de conectividade e resoluções. No geral, o mercado centra-se em melhorar a segurança, a monitorização em tempo real e as análises inteligentes em diversos ambientes na Europa.

O Relatório do Mercado de Sistemas de Videovigilância da Europa é Segmentado por Componente (Hardware, Software, Vídeo como Serviço), Modo de Implementação (Local, Nuvem, Híbrido), Conectividade de Câmera (Com Fio, Sem Fio, Celular/5G), Resolução (SD, HD, Full HD, 4K Ultra HD, 8K e Superior), Utilizador Final (Comercial, Industrial, Residencial, Governo) e Geografia (Reino Unido, Alemanha, França, Itália, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Câmera |

| Armazenamento | |

| Software | Análise de Vídeo |

| Software de Gestão de Vídeo | |

| Vídeo como Serviço (VSaaS) |

| Local |

| Nuvem |

| Híbrido |

| Com Fio |

| Sem Fio (Wi-Fi) |

| Celular/5G |

| Definição Padrão (SD) |

| Alta Definição (HD) |

| Full HD |

| 4K Ultra HD |

| 8K e Superior |

| Comercial | Retalho |

| Serviços Bancários, Financeiros e Seguros (BFSI) | |

| Hotelaria | |

| Industrial | Fabrico |

| Energia e Serviços Públicos | |

| Residencial | Habitação Unifamiliar |

| Habitação Multifamiliar | |

| Governo | Videovigilância Urbana |

| Infraestrutura de Transportes |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Restante da Europa |

| Por Componente | Hardware | Câmera |

| Armazenamento | ||

| Software | Análise de Vídeo | |

| Software de Gestão de Vídeo | ||

| Vídeo como Serviço (VSaaS) | ||

| Por Modo de Implementação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Conectividade de Câmera | Com Fio | |

| Sem Fio (Wi-Fi) | ||

| Celular/5G | ||

| Por Resolução | Definição Padrão (SD) | |

| Alta Definição (HD) | ||

| Full HD | ||

| 4K Ultra HD | ||

| 8K e Superior | ||

| Por Utilizador Final | Comercial | Retalho |

| Serviços Bancários, Financeiros e Seguros (BFSI) | ||

| Hotelaria | ||

| Industrial | Fabrico | |

| Energia e Serviços Públicos | ||

| Residencial | Habitação Unifamiliar | |

| Habitação Multifamiliar | ||

| Governo | Videovigilância Urbana | |

| Infraestrutura de Transportes | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de sistemas de videovigilância da Europa em 2026?

O mercado situa-se em USD 19,82 mil milhões em 2026, com uma perspetiva de CAGR de 10,93% até 2031.

Qual é o segmento de componentes com crescimento mais rápido?

O Vídeo como Serviço está projetado para expandir a 11,48% anualmente, à medida que os utilizadores preferem modelos de subscrição em detrimento de aquisições de capital.

Por que razão as câmeras 5G estão a ganhar terreno?

A conectividade 5G permite uma implementação rápida em centros históricos de cidades onde a instalação de fibra em valas é dispendiosa e fornece ligações de baixa latência para análises em tempo real.

O que impulsiona a taxa de crescimento líder da Itália?

Projetos de cidades inteligentes, como o CCTV 5G de Roma no valor de EUR 97,7 milhões (USD 113,76 milhões) e a rede de tráfego alimentada por IA de Génova, empurram a Itália para uma CAGR de 12,05% até 2031.

Como é que a regulamentação da UE está a moldar a estratégia dos fornecedores?

A Lei de IA e a Lei de Resiliência Cibernética obrigam os fabricantes a fornecer análises transparentes e processadas na periferia e suporte de firmware durante cinco anos, favorecendo os fornecedores conformes em concursos públicos.

Quem são os principais intervenientes do mercado?

A Hikvision, a Bosch, a Axis Communications, a Hanwha Vision e a Milestone Systems detêm em conjunto aproximadamente 45-50% da receita regional, com empresas nativas da nuvem como a Verkada a crescer rapidamente.

Página atualizada pela última vez em: