Tamanho e Participação do Mercado de Embalagens de Cartonagem Dobrável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Cartonagem Dobrável por Mordor Intelligence

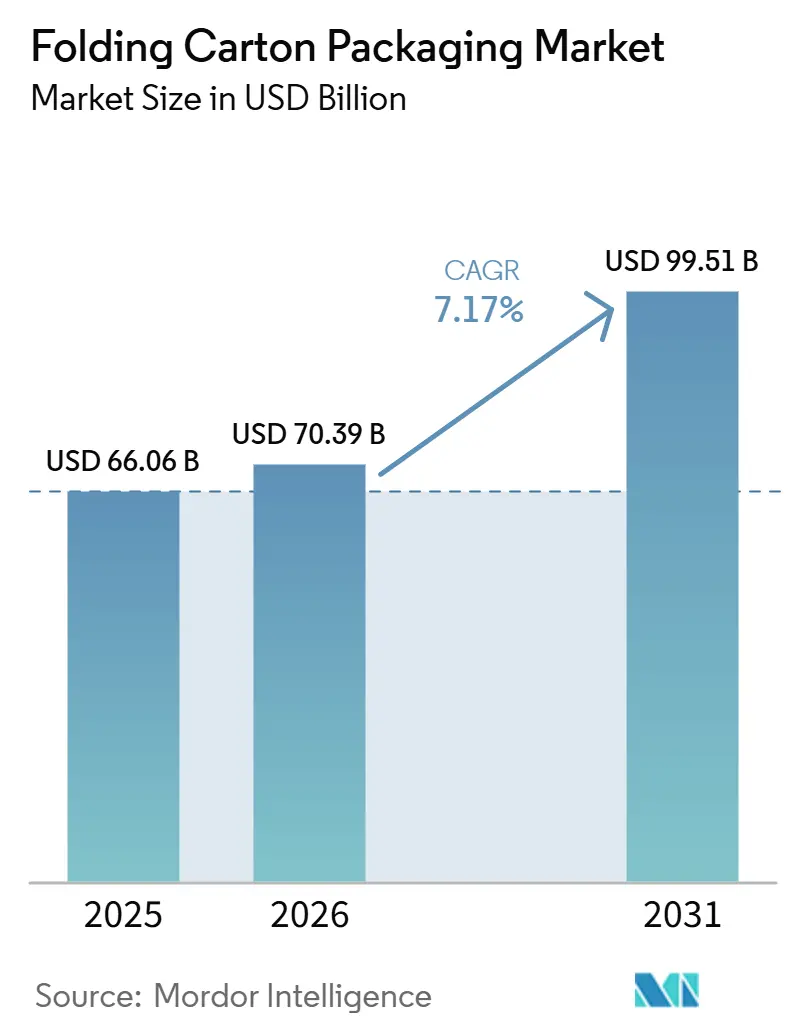

O tamanho do mercado de embalagens de caixas dobráveis deverá aumentar de USD 66,06 bilhões em 2025 para USD 70,39 bilhões em 2026 e atingir USD 99,51 bilhões até 2031, crescendo a um CAGR de 7,17% no período de 2026 a 2031. Adições de capacidade na Ásia-Pacífico e na Europa estão sustentando esse aumento na oferta, enquanto a industrialização do processamento de alimentos e os formatos de distribuição prontos para o varejo estão apoiando uma absorção estável. O mercado de embalagens de caixas dobráveis também está se beneficiando dos esforços dos proprietários de marcas para substituir plásticos de uso único por formatos de papelão recicláveis, o que está deslocando as escolhas de especificação em favor das caixas dobráveis em diversas categorias de bens embalados. As condições competitivas permanecem ativas porque grandes produtores integrados de papelão estão investindo em automação, fluxos de trabalho digitais e cadeias de suprimentos certificadas, enquanto conversores menores continuam a enfrentar pressão sobre as margens devido à volatilidade das matérias-primas. Ao longo do período de previsão, o mercado de embalagens de caixas dobráveis tende a recompensar os produtores que consigam combinar escala, prontidão para conformidade e personalização de pequenas tiragens sem perder a disciplina de custos.

Principais Conclusões do Relatório

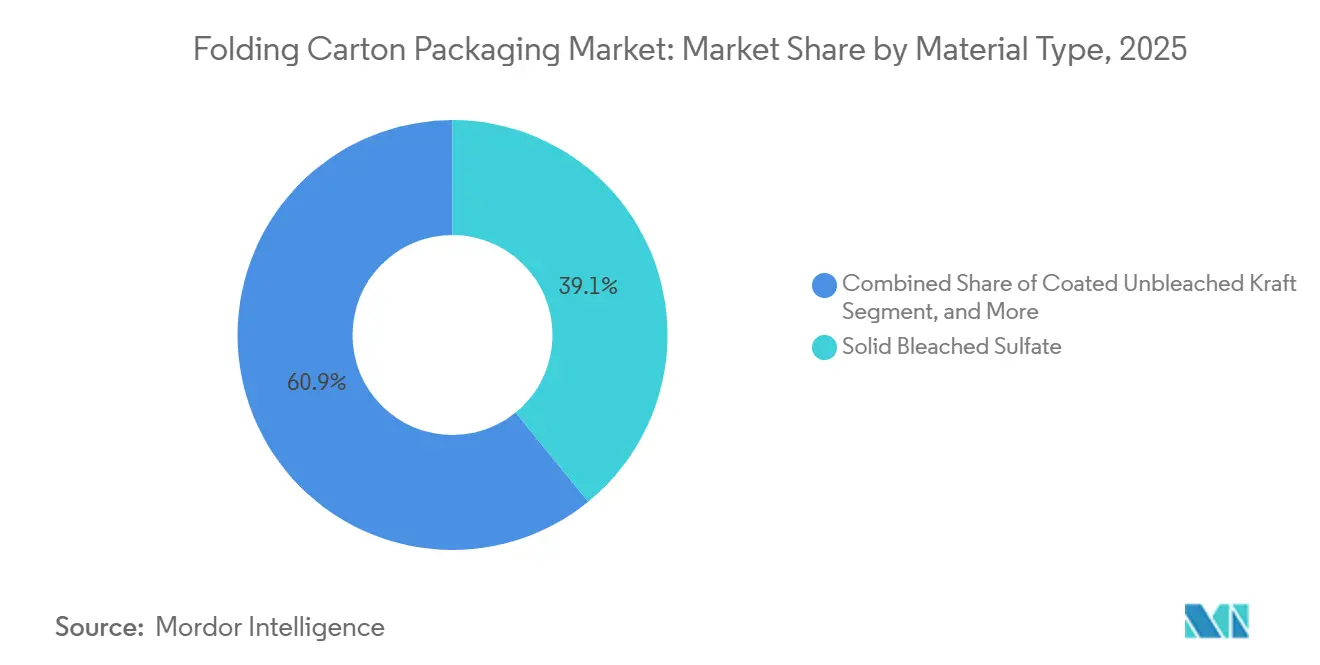

- Por tipo de material, o papelão branqueado sólido capturou 39,13% da participação do mercado de embalagens de caixas dobráveis em 2025.

- Por tecnologia de impressão, o tamanho do mercado de embalagens de caixas dobráveis para impressão digital está projetado para crescer a um CAGR de 8,34% até 2031.

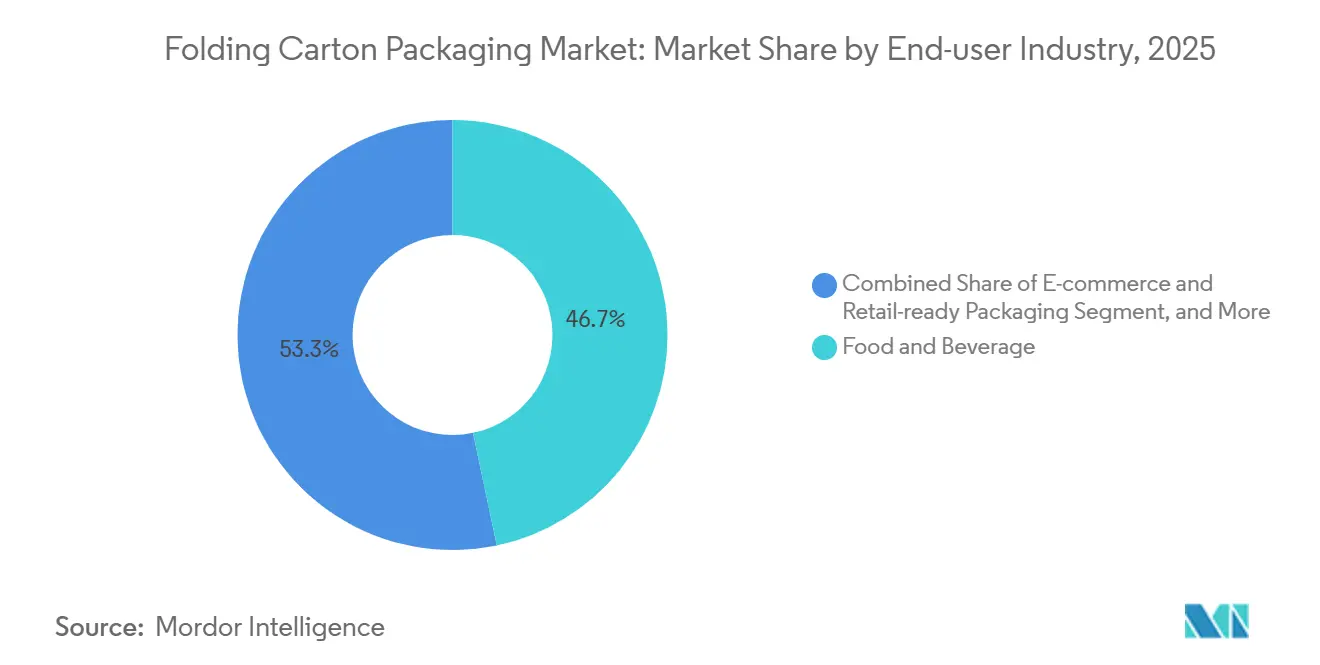

- Por indústria do usuário final, a indústria de alimentos e bebidas capturou 46,71% da participação do mercado de embalagens de caixas dobráveis em 2025.

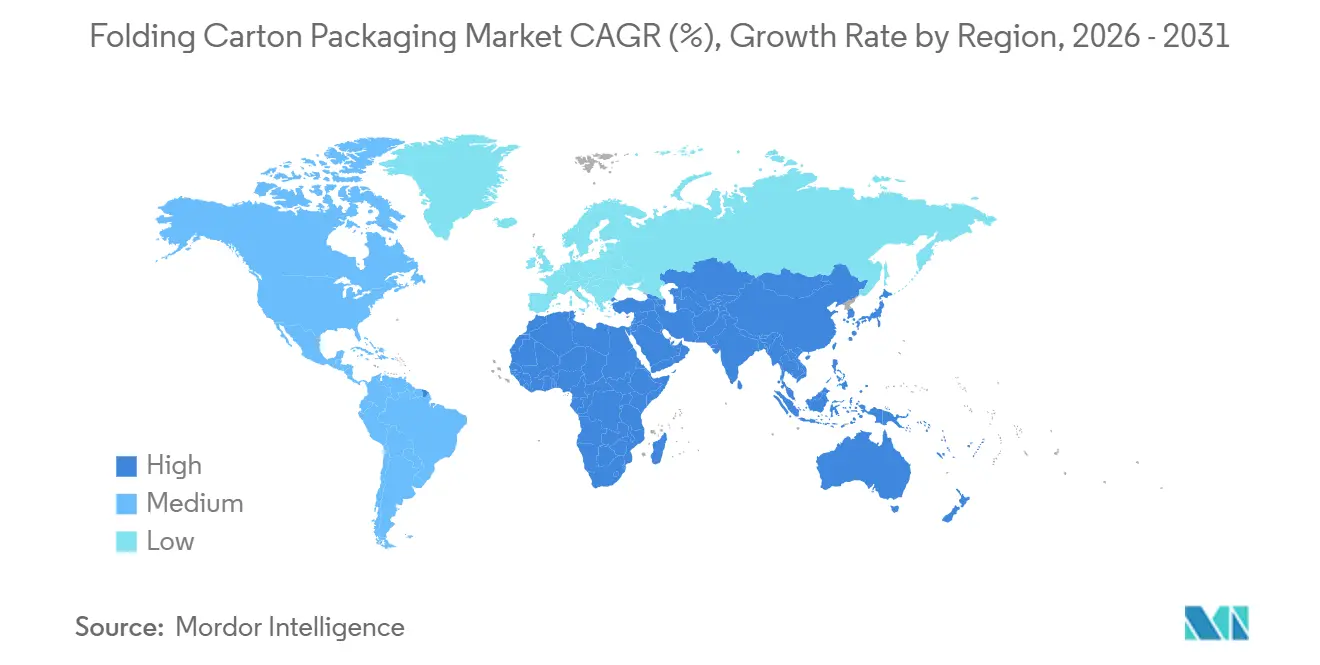

- Por geografia, o tamanho do mercado de embalagens de caixas dobráveis para a Ásia-Pacífico está projetado para crescer a um CAGR de 8,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Caixas Dobráveis

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do Setor de Processamento de Alimentos e Bebidas | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Crescimento da Demanda por Embalagens para Comércio Eletrônico | +1.6% | Global, liderado pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Soluções de Embalagens Sustentáveis | +1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Adoção Crescente de Impressão Digital para Caixas Dobráveis de Pequenas Tiragens | +0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Imposto Especial de Consumo Governamental sobre Embalagens Plásticas Impulsionando a Transição para o Papelão | +0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Cozinhas em Nuvem e Startups de Kits de Refeições Exigindo Caixas Dobráveis em Pequenos Lotes | +0.3% | Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor de Processamento de Alimentos e Bebidas

O setor de processamento de alimentos e bebidas continua sendo a maior âncora de demanda para o mercado de embalagens de caixas dobráveis. As adições de capacidade no Sudeste Asiático, na Índia e na África Subsaariana estão impulsionando uma nova demanda de aquisição de caixas dobráveis, em vez de simplesmente substituir volumes existentes. A demanda também está se movendo em direção a formatos com revestimento de barreira e assépticos, o que significa que o mercado de embalagens de caixas dobráveis está vendo uma atração mais forte por substratos de maior valor, em vez de apenas papelão branqueado padrão. A Smurfit WestRock plc reportou vendas líquidas de USD 31,18 bilhões no exercício fiscal de 2025, com volumes de conversão de alimentos e bebidas continuando a sustentar sua escala em embalagens à base de papel, o que reforça o papel central do setor na demanda por caixas dobráveis.[1]Smurfit WestRock plc, "Relatório Anual e Demonstrações Financeiras 2025," Smurfit WestRock, smurfitwestrock.com Os processadores de mercados emergentes ainda estão comprando mais grades intermediárias com propriedades básicas de barreira, enquanto os proprietários de marcas europeus e norte-americanos estão especificando grades premium recicláveis certificadas para atender às regras de aquisição relacionadas à sustentabilidade.

Crescimento da Demanda por Embalagens para Comércio Eletrônico

A logística do comércio eletrônico está mudando os requisitos de embalagem em todo o mercado de embalagens de caixas dobráveis, especialmente para caixas dobráveis leves que ainda precisam de resistência suficiente para o manuseio automatizado em centros de distribuição. As embalagens prontas para o varejo estão se tornando uma especificação padrão em muitas cadeias de suprimentos online e omnicanal, e isso favorece os conversores que conseguem gerenciar múltiplos SKUs com tiragens de produção curtas. O mercado de embalagens de caixas dobráveis também está sendo remodelado pelo fato de que as marcas agora querem mais variantes de design em lotes menores, o que enfraquece o antigo vínculo entre alta complexidade e alto volume. A Graphic Packaging International LLC lançou a máquina de multipack Boardio em dezembro de 2025 para substituir os suportes plásticos de múltiplas latas por alternativas em papelão, um movimento que se alinhou diretamente com a demanda dos proprietários de marcas por formatos recicláveis e prontos para o canal. Os conversores que não possuem capacidade de impressão digital ou economia de pequenas tiragens correm o risco de perder participação no mercado de embalagens de caixas dobráveis, mesmo quando a qualidade de impressão convencional permanece competitiva.

Demanda Crescente por Soluções de Embalagens Sustentáveis

A sustentabilidade passou de mensagem de marca para critério formal de seleção de fornecedores em todo o mercado de embalagens de caixas dobráveis. Grandes empresas de bens de consumo agora exigem limites de reciclabilidade, níveis de conteúdo reciclado e divulgação da pegada de carbono ao avaliar fornecedores de embalagens, o que melhorou a posição dos formatos de caixas dobráveis à base de fibra. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, exige que as embalagens no mercado da UE sejam recicláveis até 2030 e restringe barreiras funcionais contendo PFAS a partir de 12 de agosto de 2026, o que está acelerando os programas de conversão de materiais na Europa. A Metsä Board publicou uma análise de ciclo de vida em março de 2025 mostrando que a transição do papelão com revestimento branco para o papelão para caixas dobráveis pode reduzir a pegada de carbono em mais de 60% em aplicações de embalagens de alimentos, fornecendo às equipes de aquisição uma base quantificada para migrar para papelão de maior qualidade. A Stora Enso Oyj inaugurou sua linha de papelão para embalagens em Oulu em agosto de 2025 como parte de um investimento de USD 1,3 bilhão, equivalente a USD 1,24 bilhão, o que demonstra que os produtores integrados estão construindo capacidade em torno do posicionamento de substratos de baixo carbono, em vez de tratar a conformidade como uma questão secundária.

Adoção Crescente de Impressão Digital para Caixas Dobráveis de Pequenas Tiragens

A impressão digital está melhorando a economia das caixas dobráveis de pequenas tiragens em todo o mercado de embalagens de caixas dobráveis ao eliminar os custos de chapas e facilitar a execução de trabalhos com dados variáveis. Isso é relevante em categorias onde os proprietários de marcas precisam de personalização, versões regionais ou embalagens serializadas sem se comprometer com tiragens longas. A BOBST Group SA relatou que suas plataformas de impressão a jato de tinta para caixas dobráveis estão registrando uma taxa de crescimento de instalações de 11% até 2030, sugerindo que a implantação de equipamentos está superando a taxa de crescimento geral do segmento digital. A Smurfit WestRock apresentou seu protótipo ActiBlu em maio de 2026, e o sistema utilizou 60% menos adesivo do que os métodos convencionais de fechamento por fusão a quente, demonstrando que a inovação digital agora se estende à montagem, não apenas à etapa de impressão. Os requisitos de rastreabilidade farmacêutica nos Estados Unidos e na Europa também estão apoiando o mercado de embalagens de caixas dobráveis ao criar uma demanda estável por impressão de caixas dobráveis com dados variáveis, que é menos dependente das mudanças nas preferências dos consumidores.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Papelão | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Concorrência de Alternativas de Embalagens Flexíveis | -0.7% | Ásia-Pacífico e Global | Longo prazo (≥ 4 anos) |

| Produção Doméstica Limitada de Celulose Aumentando a Dependência de Importações | -0.4% | Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Interrupções no Fornecimento de Energia Elevando os Custos de Produção para os Conversores | -0.3% | África e Sul da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papelão

A volatilidade dos custos de insumos continua sendo o risco operacional mais imediato para o mercado de embalagens de caixas dobráveis. A Packaging Corporation of America informou que os preços norte-americanos do papelão para contêineres subiram USD 50 por tonelada em abril de 2026, com outro aumento anunciado de USD 50 a 70 por tonelada para meados de 2026, o que continuou a pressionar as margens de conversão. Os preços contratuais frequentemente ficam defasados em relação às mudanças nos insumos à vista em um ou dois trimestres, criando uma lacuna de resultados para os conversores sem proteção de fornecimento ou integração retroativa. Embora os preços da celulose NBSK nos Estados Unidos tenham recuado 7,6% para USD 790 a 860 por tonelada métrica no terceiro trimestre de 2025, o aumento dos preços do papelão acabado significou que o alívio no nível da celulose não restaurou totalmente as margens a jusante. A Mayr-Melnhof Karton AG relatou que seu programa Fit-for-Future gerou EUR 70 milhões em economias no exercício fiscal de 2025, equivalente a USD 79,1 milhões, mostrando que os programas de eficiência podem amenizar os choques de custos, mas são mais difíceis de replicar para conversores regionais fragmentados. Como resultado, o mercado de embalagens de caixas dobráveis ainda favorece operadores de grande escala quando os preços das matérias-primas se tornam voláteis.

Concorrência de Alternativas de Embalagens Flexíveis

As embalagens flexíveis continuam a competir com as embalagens de caixas dobráveis nas categorias de salgadinhos, laticínios e cuidados pessoais, onde o desempenho de barreira e a eficiência da embalagem orientam as decisões de compra. Essa pressão de substituição é mais forte na Ásia-Pacífico, onde a infraestrutura de filmes flexíveis está bem estabelecida e a diferença de custo de embalagem em relação aos formatos de papelão mais pesados ainda é relevante. Ao mesmo tempo, a desvantagem de reciclagem dos filmes multicamadas está passando de um ponto fraco na percepção da marca para um custo real sob os sistemas de responsabilidade estendida do produtor. O Regulamento (UE) 2025/40 e as tendências relacionadas de ecomodulação estão gradualmente mudando a economia da seleção de embalagens ao vincular o custo regulatório mais diretamente ao desempenho de reciclabilidade. Essa mudança levará tempo para se refletir nas decisões de compra, mas o mercado de embalagens de caixas dobráveis está posicionado para se beneficiar à medida que os custos de conformidade tornam as comparações com alternativas flexíveis menos favoráveis a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: As Bio-Barreiras Desafiam os Substratos Estabelecidos

O Sulfato Branqueado Sólido representou 39,13% do mercado de embalagens de caixas dobráveis em 2025 e está projetado para crescer a um CAGR de 7,76% de 2026 a 2031. Essa combinação de escala e crescimento acima do mercado é incomum no mercado de embalagens de caixas dobráveis porque o material líder também continua sendo um dos grades mais sensíveis a especificações. O Sulfato Branqueado Sólido continua liderando em aplicações de contato com alimentos e farmacêuticas porque o brilho, a qualidade de impressão e a certificação permanecem essenciais nessas categorias. Sua suavidade superficial suporta gráficos de alta resolução, enquanto seu perfil de conformidade estabelecido ajuda os proprietários de marcas multinacionais a padronizar as especificações de caixas dobráveis em diferentes mercados.

O Papelão para Caixas Dobráveis ocupou a segunda maior posição em material no mercado de embalagens de caixas dobráveis e permaneceu especialmente importante nas aplicações de tabaco e cosméticos premium europeus. A Metsä Board declarou em março de 2025 que o papelão para caixas dobráveis pode reduzir a pegada de carbono em mais de 60% em comparação com o papelão com revestimento branco em embalagens de alimentos, o que está influenciando a seleção de materiais entre marcas com metas climáticas.[2]Metsä Board, "Avaliação do Ciclo de Vida, Papelão para Caixas Dobráveis Vs. Papelão com Revestimento Branco em Embalagens de Alimentos," Metsä Board, metsaboard.com O Kraft Não Branqueado Revestido desempenhou um papel importante nas embalagens de fast-food e prontas para o varejo devido à sua relação rigidez-peso e aparência natural. O Papelão com Revestimento Branco permaneceu presente em caixas dobráveis sensíveis ao preço, como cereais e detergentes, mas está gradualmente perdendo terreno onde os revestimentos reduzem a classificação de reciclabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Revestimento: Os Curáveis por UV Ganham Terreno pela Eficiência Energética

A Impressão Flexográfica detinha uma participação de 39,53% em 2025, tornando-a o principal formato de produção no mercado de embalagens de caixas dobráveis. Sua posição se baseia na eficiência de custos em tiragens médias e altas, especialmente em caixas dobráveis de alimentos e bebidas, onde os trabalhos repetitivos ainda dominam a utilização das plantas. A impressão offset litográfica também permaneceu importante em cosméticos de prestígio e cuidados pessoais de luxo porque continua a suportar forte fidelidade de cores e acabamentos complexos. A impressão em rotogravura permaneceu concentrada em aplicações de tabaco e alimentos de alto volume, onde o custo da preparação de cilindros ainda pode ser justificado pela escala.

A Impressão Digital está prevista para crescer a um CAGR de 8,34% de 2026 a 2031, colocando-a à frente do mercado geral de embalagens de caixas dobráveis. A BOBST Group SA informou que suas plataformas de caixas dobráveis baseadas em jato de tinta estão registrando 11% de crescimento de instalações até 2030, indicando que a adoção no nível de equipamentos está se acelerando. O protótipo ActiBlu da Smurfit WestRock, apresentado em maio de 2026, ilustra como os fluxos de trabalho digitais agora se estendem ao fechamento e à montagem, além da impressão. Os proprietários de marcas em aplicações farmacêuticas, de luxo e de bens de consumo de giro rápido estão valorizando cada vez mais a capacidade de dados variáveis nos contratos de embalagem, e isso está dando aos conversores habilitados digitalmente uma posição de maior valor dentro da indústria de embalagens de caixas dobráveis.

Por Tecnologia de Impressão: A Economia Digital Atinge o Ponto de Inflexão

Alimentos e Bebidas detinham 46,71% da participação do mercado de embalagens de caixas dobráveis em 2025, o que refletiu a base de consumo estável da categoria e sua alta dependência de embalagens de papelão impresso. O segmento também se beneficia da expansão global de alimentos processados, refeições prontas para consumo e distribuição de varejo organizado, todos os quais reforçam a demanda por caixas dobráveis. Saúde e Produtos Farmacêuticos permaneceu o segundo maior segmento de usuário final, pois os programas de relocalização na América do Norte e na Europa aumentaram a aquisição local de caixas dobráveis de Sulfato Branqueado Sólido serializadas e à prova de adulteração. Cuidados Pessoais e Cosméticos também apoiaram o mercado de embalagens de caixas dobráveis, especialmente na Coreia do Sul, no Japão e na China, onde a embalagem externa continua sendo uma parte visível da apresentação da marca.

Comércio Eletrônico e Embalagens Prontas para o Varejo está projetado para crescer a um CAGR de 7,96% de 2026 a 2031, tornando-o a categoria de usuário final de crescimento mais rápido no mercado de embalagens de caixas dobráveis. Os formatos prontos para o varejo estão sendo adotados porque reduzem o manuseio nas lojas, preservando a visibilidade nas prateleiras para marcas de bens de consumo de giro rápido. A Graphic Packaging International LLC introduziu a máquina de multipack Boardio em dezembro de 2025 para apoiar a transição dos suportes plásticos para alternativas à base de papelão, o que se encaixa tanto nos casos de uso de comércio eletrônico quanto de prateleiras prontas. Elétrico e Eletrônico, Bens Domésticos e Industriais e Tabaco ainda fornecem uma base estável de demanda, embora os volumes de tabaco estejam enfraquecendo nos mercados ocidentais sob políticas de embalagem padronizada. As embalagens domésticas e industriais também estão vendo valor incremental a partir de designs de caixas dobráveis habilitados para QR code e NFC, o que adiciona funcionalidade além do simples acondicionamento e apoia uma relevância mais ampla para o mercado de embalagens de caixas dobráveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria do Utilizador Final: Os Mandatos de Serialização Impulsionam o Crescimento nos Cuidados de Saúde

Prevê-se que as cartonagens para cuidados de saúde cresçam a um CAGR de 4,11% entre 2026 e 2031, impulsionadas pela Lei de Segurança da Cadeia de Abastecimento de Medicamentos dos Estados Unidos, que exige códigos Data Matrix 2D em cada unidade. As aplicações de alimentos e bebidas mantiveram uma quota de 46,71% do tamanho do mercado de embalagens de cartonagem dobrável em 2025, sustentando a força global do volume. O encargo de conformidade obriga os transformadores a instalar sistemas de visão inline no valor de USD 200.000-400.000, um limiar que favorece os produtores integrados. Os exportadores de medicamentos genéricos na Índia e na China ganham quota de mercado ao fornecer serialização de menor custo para envios para África e América Latina. As marcas alimentares continuam a valorizar a estampagem a folha e o relevo para o posicionamento premium, mas a penetração de marcas próprias nos supermercados europeus modera o crescimento. As cartonagens de tabaco diminuem nas economias ocidentais, mas os mandatos de embalagem simples estabilizam a procura de base através da uniformidade de formato. Os fabricantes de cuidados pessoais prosseguem projetos-piloto de recarregamento que reduziram o peso das embalagens em 40% no ensaio da Unilever em 2025.

A quota do mercado de embalagens de cartonagem dobrável para alimentos e bebidas permanece ancorada por cereais, alimentos congelados e bebidas em multipack, enquanto o impulso regulatório dos cuidados de saúde cria um nicho defensável. O CAGR de 3,8% dos cuidados pessoais fica aquém dos cuidados de saúde porque os ciclos de reposição são mais lentos, e as cartonagens de bens duráveis domésticos permanecem orientadas para o custo. A queda estrutural do tabaco é parcialmente compensada pela estabilidade do volume nas jurisdições de embalagem simples. Coletivamente, os requisitos ricos em dados dos cuidados de saúde estão a remodelar as escolhas de tecnologia de impressão, acelerando a adoção de impressoras digitais nas cadeias de abastecimento farmacêuticas.

Análise Geográfica

A Ásia-Pacífico representou 42,89% da participação do mercado de embalagens de caixas dobráveis em 2025 e está prevista para crescer a um CAGR de 8,03% até 2031. A China representou 49% da demanda da Ásia-Pacífico, apoiada pela modernização do processamento de alimentos, pelo crescimento do varejo moderno e por um sistema de comércio eletrônico que tornou os formatos prontos para o varejo um requisito comum. A Índia é o segundo maior motor de crescimento regional para o mercado de embalagens de caixas dobráveis, pois a urbanização, a penetração de alimentos embalados e a expansão doméstica de bens de consumo de giro rápido estão todas apoiando uma demanda duradoura. A demanda na Índia também está se deslocando de substratos importados para grades intermediárias de Sulfato Branqueado Sólido e Papelão para Caixas Dobráveis fornecidas localmente, refletindo a melhoria das capacidades domésticas de embalagem. A Sonoco Products Company abriu uma fábrica de fabricação de latas de papel na Tailândia em março de 2026, com capacidade de 200 milhões de unidades por ano, indicando que os produtores multinacionais estão direcionando investimentos para as perspectivas de demanda mais fortes da região.

A América do Norte permaneceu a segunda maior região no mercado de embalagens de caixas dobráveis, mas atualmente está experimentando uma demanda mais fraca e racionalização da oferta. A Graphic Packaging International LLC anunciou uma redução global de força de trabalho de mais de 500 posições em abril de 2026, sinalizando um ajuste operacional ligado ao excesso de capacidade e à demanda de curto prazo mais fraca, em vez de um declínio estrutural na relevância das caixas dobráveis.[3]Graphic Packaging International LLC, "Anúncio de Reestruturação da Força de Trabalho," Graphic Packaging International, graphicpkg.com A base farmacêutica e de saúde da região ainda fornece demanda consistente por caixas dobráveis de Sulfato Branqueado Sólido de maior valor e ajuda a estabilizar o mix. A International Paper Company concluiu sua aquisição de USD 7,2 bilhões da DS Smith plc em janeiro de 2026, o que está remodelando a escala de embalagens à base de papel e as relações de fornecimento de papelão na América do Norte e na Europa. A América do Sul está se beneficiando das restrições aos plásticos de uso único e do aumento do investimento no processamento local de alimentos, enquanto o Brasil continua a ancorar a região por meio de sua forte base de fibra e da posição de escala da Klabin S.A.

A Europa manteve uma posição estruturalmente importante no mercado de embalagens de caixas dobráveis porque Alemanha, França e Reino Unido continuam sendo centros principais para a demanda de caixas dobráveis e capacidade de conversão. O Regulamento (UE) 2025/40 entra em vigor a partir de 12 de agosto de 2026, e suas disposições sobre reciclabilidade e PFAS estão fortalecendo o caso de longo prazo para caixas dobráveis à base de fibra nas cadeias de suprimentos de bens de consumo de giro rápido europeias. A Stora Enso Oyj inaugurou sua linha de Oulu em agosto de 2025 com uma meta de 750.000 toneladas por ano de capacidade de papelão para caixas dobráveis quase neutro em carbono até 2027, posicionando-se para capturar a demanda de substituição ligada à conversão de plástico para papelão. O Oriente Médio ainda é menor em termos absolutos, mas a formalização do varejo nos Emirados Árabes Unidos e na Arábia Saudita e os projetos de processamento de alimentos ligados à diversificação econômica mais ampla estão apoiando nova demanda por caixas dobráveis. A África permanece limitada pela dependência de importações, lacunas de infraestrutura e fornecimento de energia instável, embora a expansão regional de bens de consumo de giro rápido ainda esteja criando oportunidades incrementais para o mercado de embalagens de caixas dobráveis.

Panorama Competitivo

O mercado de embalagens de caixas dobráveis apresenta concentração moderada no nível integrado de papelão. Nenhum conversor único detém uma posição global dominante, mas grandes produtores verticalmente integrados continuam a moldar os preços, os padrões tecnológicos e as expectativas de aquisição. A Smurfit WestRock plc permaneceu no nível superior após a fusão anterior da Smurfit Kappa e da WestRock, reportando vendas líquidas de USD 31,18 bilhões no exercício fiscal de 2025, vendas relacionadas à fusão acima de USD 400 milhões e uma meta de EBITDA de USD 7 bilhões até 2030.[4]Smurfit WestRock plc, "Apresentação do Dia do Investidor, Plano Financeiro de Médio Prazo," Smurfit WestRock, smurfitwestrock.com Essa escala importa no mercado de embalagens de caixas dobráveis porque grandes clientes querem cada vez mais ampla cobertura geográfica, documentação de conformidade e garantia de fornecimento do mesmo fornecedor.

A aquisição da DS Smith pela International Paper e o acordo de USD 1,8 bilhão da Packaging Corporation of America pelo negócio de papelão para contêineres da Greif mostram que os players maiores ainda estão usando a consolidação para melhorar o acesso ao papelão e o controle da cadeia de suprimentos. Ao mesmo tempo, o mercado de embalagens de caixas dobráveis não está fechando oportunidades para conversores especializados. A Edelmann GmbH e o Autajon Group permanecem relevantes nos mercados de caixas dobráveis farmacêuticas e de luxo porque a qualificação técnica, a qualidade de impressão e a conformidade regulatória elevam os custos de troca nesses nichos. Isso mantém o mercado de embalagens de caixas dobráveis aberto a empresas menores, mas altamente capazes, mesmo que a base de fornecimento ampla se torne mais exigente em termos de custo e conformidade.

A automação e a impressão digital estão mudando a diferenciação competitiva em todo o mercado de embalagens de caixas dobráveis porque melhoram a capacidade de resposta para pequenas tiragens, reduzem o desperdício de configuração e ajudam os conversores a gerenciar a complexidade de SKUs. Os proprietários de marcas também estão incorporando limites de reciclabilidade e regras de divulgação de carbono na seleção de fornecedores, o que aumenta o valor das cadeias de suprimentos certificadas e do fornecimento de materiais auditado. O protótipo ActiBlu da Smurfit WestRock, apresentado em maio de 2026, mostrou como a montagem digital e o menor uso de adesivo podem melhorar tanto a reciclabilidade quanto a eficiência da planta ao mesmo tempo. As tendências de implantação da plataforma BOBST também sugerem que os conversores equipados digitalmente podem desafiar players estabelecidos em formatos de pequenas tiragens sem precisar espelhar todo o seu parque de produção. O mercado de embalagens de caixas dobráveis está, portanto, se tornando mais difícil para novos entrantes que carecem de capital, sistemas de conformidade e profundidade tecnológica, mesmo que a fragmentação no nível regional ainda seja visível.

Líderes da Indústria de Embalagens de Cartonagem Dobrável

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Smurfit WestRock destinou USD 150 milhões para prensas HP Indigo 100K em 12 plantas na América do Norte e na Europa, com meta de 20% de participação de caixas dobráveis digitais até 2028.

- Março de 2026: A Sonoco Products Company abriu uma nova fábrica de fabricação de latas de papel na Tailândia com capacidade de 200 milhões de unidades por ano, visando o mercado asiático de chips empilhados e alimentos salgados para apoiar o crescimento da demanda regional.

- Fevereiro de 2026: A Smurfit WestRock plc apresentou seu plano financeiro de médio prazo no dia do investidor, estabelecendo uma meta de EBITDA de USD 7 bilhões até 2030 e reportando vendas líquidas do quarto trimestre de 2025 de USD 7,5 bilhões, refletindo o progresso contínuo da integração pós-fusão.

- Janeiro de 2026: A International Paper Company concluiu a aquisição da DS Smith plc por USD 7,2 bilhões, criando uma das maiores empresas de embalagens à base de papel do mundo e expandindo materialmente o parque de fornecimento de papelão europeu da International Paper.

Escopo do Relatório do Mercado de Embalagens de Caixas Dobráveis

O escopo do relatório abrange a análise do mercado de embalagens de caixas dobráveis, com foco em suas tendências atuais, fatores de crescimento, desafios e oportunidades. Essas caixas dobráveis são leves, recicláveis e personalizáveis, tornando-as uma escolha preferida para embalagens. O relatório fornece insights sobre a dinâmica do mercado, o cenário competitivo e os principais desenvolvimentos que moldam o mercado de embalagens de caixas dobráveis.

O Relatório do Mercado de Embalagens de Caixas Dobráveis é Segmentado por Tipo de Material (Sulfato Branqueado Sólido, Papelão para Caixas Dobráveis, Kraft Não Branqueado Revestido, Papelão com Revestimento Branco e Mais), Tecnologia de Impressão (Impressão Litográfica, Impressão Flexográfica, Impressão Digital, Impressão em Rotogravura e Mais) e Indústria do Usuário Final (Alimentos e Bebidas, Saúde/Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Elétrico e Eletrônico, Bens Domésticos e Industriais, Tabaco, Comércio Eletrônico e Embalagens Prontas para o Varejo e Mais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido (SBB) |

| Kraftboard Não Branqueado Revestido (CUK) |

| Bio-Barreira |

| Chipboard com Revestimento Branco |

| Cartão Dobrável para Caixas |

| Base Aquosa |

| Curável por UV |

| Base Solvente |

| Bio-Barreira |

| Litografia Offset |

| Digital (Jato de Tinta / Eletrofotografia) |

| Flexografia |

| Rotogravura |

| Outras Tecnologias de Impressão |

| Alimentos e Bebidas |

| Doméstico |

| Cuidados Pessoais e Cosméticos |

| Cuidados de Saúde e Produtos Farmacêuticos |

| Tabaco |

| Elétrico e Hardware |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| Por Tipo de Material | Cartão Branqueado Sólido (SBB) | ||

| Kraftboard Não Branqueado Revestido (CUK) | |||

| Bio-Barreira | |||

| Chipboard com Revestimento Branco | |||

| Cartão Dobrável para Caixas | |||

| Por Tipo de Revestimento | Base Aquosa | ||

| Curável por UV | |||

| Base Solvente | |||

| Bio-Barreira | |||

| Por Tecnologia de Impressão | Litografia Offset | ||

| Digital (Jato de Tinta / Eletrofotografia) | |||

| Flexografia | |||

| Rotogravura | |||

| Outras Tecnologias de Impressão | |||

| Por Indústria do Utilizador Final | Alimentos e Bebidas | ||

| Doméstico | |||

| Cuidados Pessoais e Cosméticos | |||

| Cuidados de Saúde e Produtos Farmacêuticos | |||

| Tabaco | |||

| Elétrico e Hardware | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto das embalagens de caixas dobráveis?

O tamanho do mercado de embalagens de caixas dobráveis é de USD 70,39 bilhões em 2026 e está projetado para atingir USD 99,51 bilhões até 2031, crescendo a um CAGR de 7,17% no período de 2026 a 2031.

Qual região lidera a demanda global por caixas dobráveis?

A Ásia-Pacífico liderou com uma participação de 42,89% em 2025 e também é a região de crescimento mais rápido com um CAGR de 8,03% até 2031, apoiada pela China e pela Índia.

Qual tipo de material tem a posição mais forte na conversão de caixas dobráveis?

O Sulfato Branqueado Sólido liderou com uma participação de 39,13% em 2025 e ainda está projetado para crescer a um CAGR de 7,76%, refletindo forte demanda em caixas dobráveis de contato com alimentos e farmacêuticas.

Por que a impressão digital está ganhando terreno na conversão de caixas dobráveis?

A impressão digital está se expandindo porque suporta pequenas tiragens, impressão de dados variáveis e personalização para comércio eletrônico, e o segmento está projetado para crescer a um CAGR de 8,34% até 2031.

Qual grupo de usuário final impulsiona os maiores volumes de caixas dobráveis?

Alimentos e Bebidas permaneceu o maior segmento de usuário final com uma participação de 46,71% em 2025 porque os alimentos processados e o varejo organizado continuam a exigir grandes volumes de embalagens de papelão impresso.

Qual é o maior desafio de curto prazo para os conversores de caixas dobráveis?

A volatilidade das matérias-primas continua sendo a principal questão operacional, especialmente o aumento dos preços do papelão e a pressão sobre as margens para os conversores sem integração retroativa ou contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: