Dimensão e Quota do Mercado de Embalagens de Papelão Ondulado do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

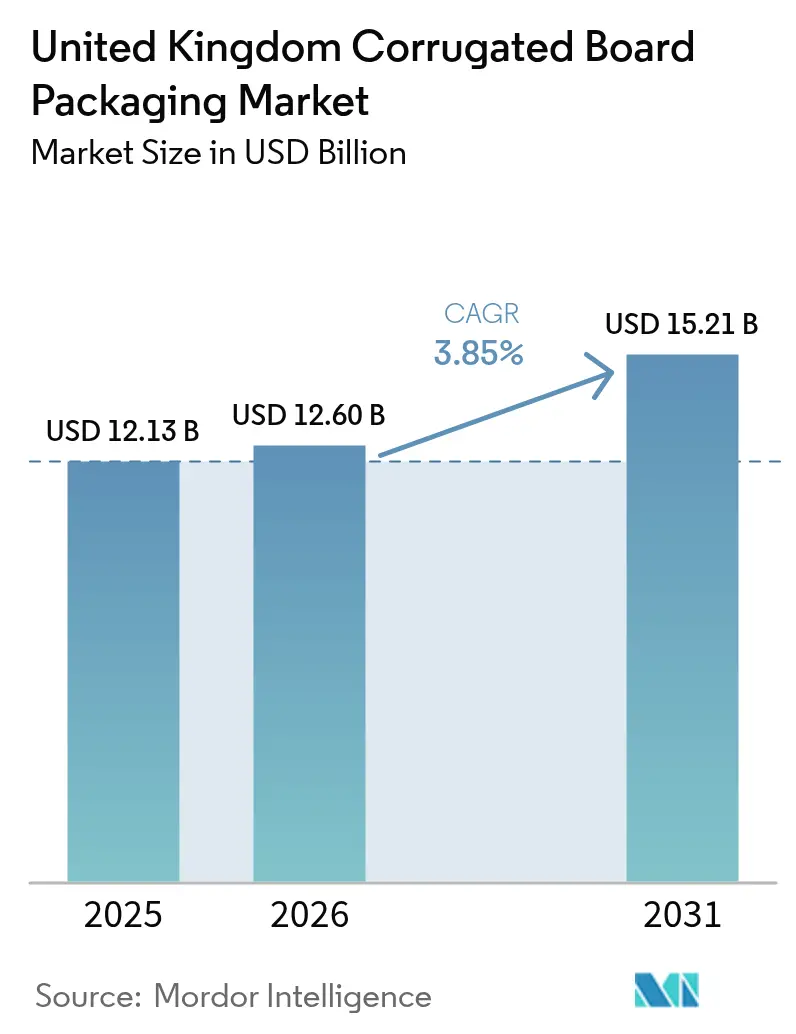

| Tamanho do mercado no ano base (2025) | 12.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

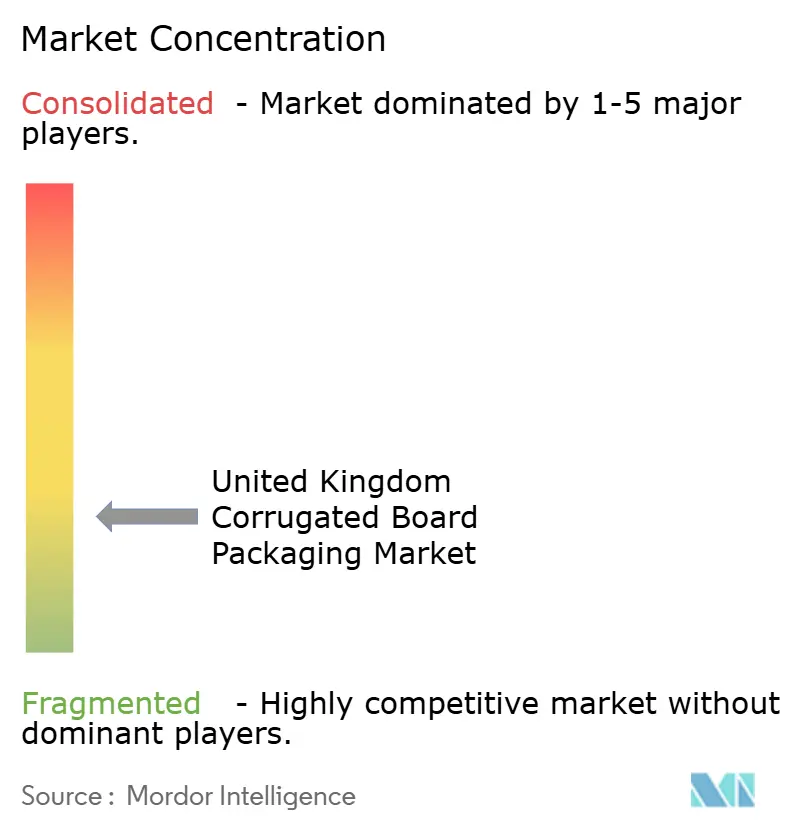

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Ondulado do Reino Unido por Mordor Intelligence

A dimensão do mercado de embalagens de papelão ondulado do Reino Unido em 2026 é estimada em 12,6 mil milhões de USD, crescendo a partir do valor de 2025 de 12,13 mil milhões de USD com projeções para 2031 a mostrarem 15,21 mil milhões de USD, crescendo a um CAGR de 3,85% ao longo de 2026-2031. A procura consistente proveniente do cumprimento de encomendas do comércio eletrónico, os incentivos regulatórios favoráveis às soluções de fibra e a tecnologia de canelura leve otimizada em termos de custo sustentam coletivamente esta trajetória. O setor beneficia das regras de Responsabilidade Alargada do Produtor (RAP) que transferem os custos de fim de vida para os produtores, impulsionando uma mudança decisiva para longe dos plásticos de utilização única e reforçando a liderança em recuperação de material já desfrutada pelos substratos ondulados. Os proprietários de marcas também recorrem à reciclabilidade e versatilidade de impressão do formato para elevar a presença nas prateleiras, enquanto os conversores prosseguem melhorias na eficiência energética para atenuar o impacto da volatilidade dos preços dos serviços públicos. A consolidação crescente, culminando com a aquisição da DS Smith pela International Paper Company, expande a capacidade integrada, eleva a escala operacional do setor e pressiona os participantes de nível médio a conquistar nichos defensáveis. Neste contexto, o crescimento moderado sinaliza um ambiente maduro mas ainda rico em oportunidades, no qual os investimentos em tecnologia, as credenciais de economia circular e os modelos de serviço baseados na proximidade moldam a vantagem competitiva.

Principais Conclusões do Relatório

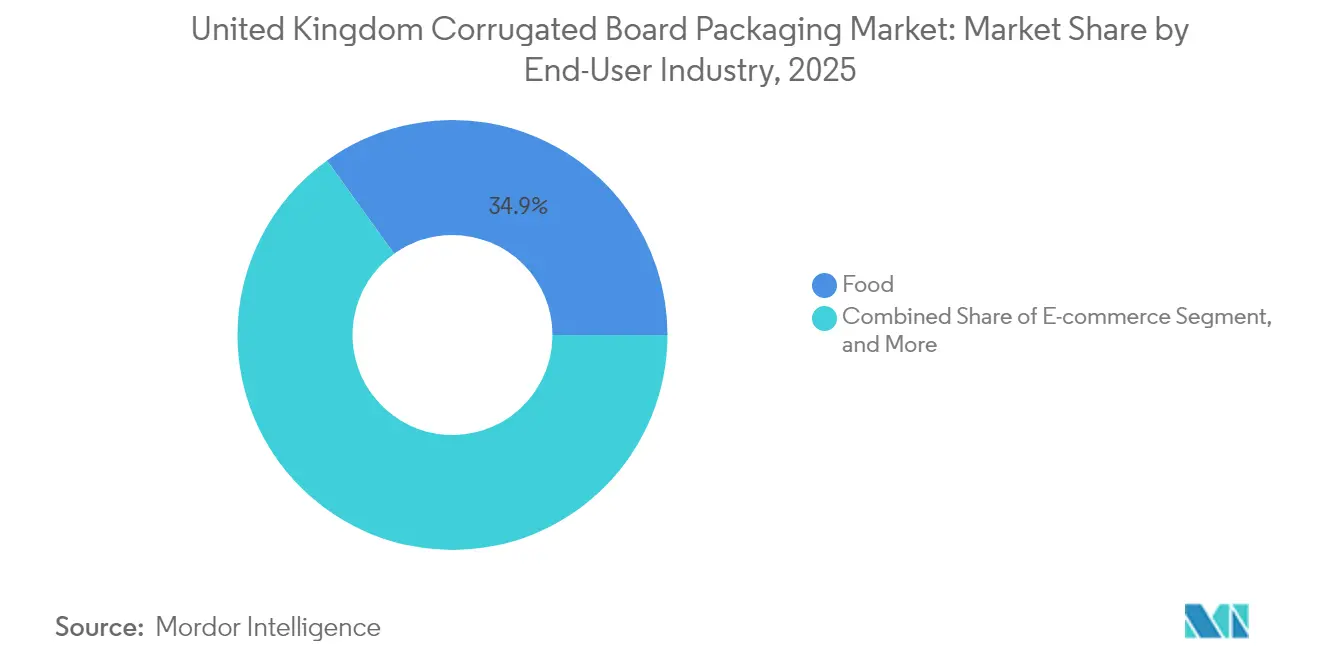

- Por setor de utilizador final, as aplicações alimentares comandaram 34,92% da quota do mercado de embalagens de papelão ondulado do Reino Unido em 2025, enquanto o comércio eletrónico está definido para acelerar a um CAGR de 5,16% até 2031.

- Por tipo de canelura, a Canelura C deteve a liderança com uma quota de 31,74% em 2025; a Microcanelura F/N está prevista para expandir mais rapidamente a um CAGR de 4,80% até 2031.

- Por construção de cartão, os designs de parede simples representaram 38,88% do mercado em 2025, mas as configurações de parede tripla estão projetadas para registar o crescimento mais forte, avançando a um CAGR de 4,82% ao longo do período de perspetiva.

- Por processo de impressão, a flexografia representou 28,02% da receita em 2025, enquanto a impressão digital está posicionada para um CAGR de 5,04% com base na procura de personalização e de tiragens curtas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens de Papelão Ondulado do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de cumprimento de encomendas do comércio eletrónico | +1.2% | A nível nacional, mais acentuado nos centros de Londres, Manchester e Birmingham | Médio prazo (2-4 anos) |

| Mudança dos retalhistas para embalagens prontas para prateleira | +0.8% | Todos os principais corredores de retalho | Curto prazo (≤ 2 anos) |

| Substituição dos plásticos de utilização única | +0.6% | A nível nacional | Longo prazo (≥ 4 anos) |

| Tecnologia de canelura leve otimizada em termos de custo | +0.5% | Cinturões de fabrico das Midlands e do Norte de Inglaterra | Médio prazo (2-4 anos) |

| Sistemas de caixa por encomenda com tecnologia de IA | +0.4% | Clusters tecnológicos do Sudeste de Inglaterra | Longo prazo (≥ 4 anos) |

| Mandatos de rotulagem da pegada de carbono | +0.3% | A nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Cumprimento de Encomendas do Comércio Eletrónico

O retalho em linha requer cerca de 30% mais embalagem protetora por encomenda do que os canais tradicionais, elevando a procura de cartão ondulado à medida que as contagens de encomendas aumentam. [1]Gabinete de Estatísticas Nacionais, "Vendas a Retalho: Janeiro de 2025," ons.gov.uk As vendas de comércio eletrónico do Reino Unido registaram um salto de 15,8% em 2024, consolidando mudanças comportamentais que se espalharam por categorias que vão desde vestuário a pequena eletrónica. Os conversores integram equipamentos de caixa por encomenda orientados por IA que reduzem o uso de material até 25% sem sacrificar a resistência, permitindo soluções de envio dimensionadas corretamente que controlam os encargos de peso volumétrico. Os fluxos de dados diretos das lojas de comércio eletrónico para os sistemas de execução de fabrico reduzem as existências em armazém e melhoram os tempos de resposta, uma vantagem decisiva para as marcas que visam experiências de unboxing premium. Os conversores especializados que aproveitam esta vaga enfatizam frequentemente a impressão digital, permitindo gráficos variáveis e campanhas orientadas por eventos com custo de configuração mínimo.

Mudança dos Retalhistas para Embalagens Prontas para Prateleira

Grandes cadeias de supermercados como a Tesco e a ASDA alargaram os mandatos de embalagens prontas para prateleira nas alas de produtos de temperatura ambiente, reduzindo a mão de obra em loja até 50% e diminuindo drasticamente as taxas de danos durante o reabastecimento.[2]Consórcio Britânico de Retalho, "Orientações sobre Embalagens Prontas para Prateleira Atualizadas," brc.org.uk Os designs em cartão ondulado com perforações e tiras de abertura fácil satisfazem a necessidade mista de resistência ao transporte e apresentação rápida. A colaboração entre marcas, retalhistas e conversores intensifica-se porque a geometria do expositor, as contagens de caixas e a integridade de empilhamento devem harmonizar-se. Os conversores regionais mais pequenos criam fidelização através de prototipagem rápida e serviço local, enquanto os operadores nacionais extraem valor da escala de corte a matriz e das prensas flexográficas de alta capacidade. A recompensa para os participantes bem-sucedidos é uma receita unitária mais elevada proveniente de características estruturais premium e uma maior conformidade com as extremidades das alas.

Substituição dos Plásticos de Utilização Única

As taxas de Responsabilidade Alargada do Produtor com uma média de 400-600 GBP por tonelada sobre embalagens de plástico alargam o diferencial de custo face à fibra de cartão ondulado, estimulando rápidas substituições de material em tabuleiros de produtos frescos, suportes de bebidas e embalagens múltiplas. Os revestimentos de barreira melhorados e os revestimentos internos tolerantes à humidade permitem agora que as caixas de cartão ondulado resistam à humidade da cadeia de frio, desbloqueando volumes endereçáveis nos canais de frutas, legumes e refeições prontas. As parcerias de investigação entre as fábricas de cartão e os fornecedores de produtos químicos centram-se em revestimentos à base de água que mantêm a reciclabilidade enquanto repelem a condensação. Os retalhistas exibem cada vez mais soluções à base de fibra como prova visível do compromisso sustentável, pressionando os concorrentes do setor a seguir o exemplo. Os fabricantes que investiram cedo em linhas de revestimento especial detêm agora uma vantagem tecnológica que comanda preços premium.

Tecnologia de Canelura Leve Otimizada em Termos de Custo

Os perfis avançados de canelura F e N reduzem a fibra em 15-20% mas mantêm a resistência à compressão intacta, uma resposta direta tanto à inflação dos preços dos insumos como aos objetivos de redução de carbono. Os onduladores de precisão e os adesivos de amido de nova geração permitem passo de canelura mais apertado que achata o calibre do cartão sem comprometer os requisitos de resistência ao esmagamento de bordas. As vantagens logísticas advêm de caixas mais leves que aumentam o rendimento de paletes e reduzem as emissões de frete. A intensidade de capital, no entanto, aumenta: as instalações devem instalar monitorização de folga controlada por laser e secções de pré-aquecimento reforçadas. Os multinacionais bem capitalizados podem absorver estas despesas, enquanto muitas instalações independentes colaboram com os fabricantes de equipamentos originais para modernizar as atualizações de mudança de patamar. A adoção rápida continua onde quer que as tarifas de envio volumétrico impulsionem a evitação de custos.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reaperto da disponibilidade de papel reciclado | -0.7% | A nível nacional, severo nas zonas urbanas densas | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia a pressionar as margens das fábricas | -0.5% | Corredores de fabrico da Escócia e do Norte de Inglaterra | Médio prazo (2-4 anos) |

| Escassez de mão de obra na logística do Reino Unido | -0.4% | Redes de distribuição nacionais, mais grave no Sudeste | Curto prazo (≤ 2 anos) |

| Concorrência de importações da Europa Oriental | -0.3% | Portos e principais centros de distribuição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reaperto da Disponibilidade de Papel Reciclado

Os valores das Notas de Recuperação de Papel (PRN) quebraram máximos de duas décadas em 180-200 GBP por tonelada em 2024, expondo o desequilíbrio entre a produção de recolha e a capacidade de absorção das fábricas. [3]Confederação das Indústrias do Papel, "Fichas Informativas sobre Reciclagem," paper.org.uk A contaminação nos fluxos municipais mistos corrói a qualidade da fibra, forçando os conversores a procurar grades triadas mais dispendiosas ou a importar papel recuperado de fornecedores continentais. Os produtores integrados respondem adquirindo frotas de recolha e instalações de triagem, assegurando matéria-prima e reduzindo a exposição ao mercado spot. Os independentes mais pequenos, desprovidos de tal escala, suportam paragens episódicas ou aumentam os preços das caixas acabadas, arriscando perda de quota. A volatilidade cambial acrescenta outra camada de custo quando as importações denominadas em euros sobem face à libra esterlina, complicando as coberturas de aprovisionamento.

Volatilidade dos Preços de Energia a Pressionar as Margens das Fábricas

As oscilações trimestrais de 25-40% nas tarifas industriais de eletricidade durante 2024 abalaram os orçamentos operacionais dos onduladores com uso intensivo de energia. Os produtores apressam-se a assinar contratos de compra de energia de longo prazo associados a projetos renováveis que prometem estabilidade de custos e créditos de carbono. O investimento em instalações de cogeração (calor e energia combinados) em determinadas fábricas já está a reduzir as faturas de energia até 30% e a diminuir as emissões de Âmbito 1, mas os obstáculos de despesa de capital permanecem elevados. As instalações incapazes de garantir tarifas previsíveis arriscam pressão no fluxo de caixa e orçamentos de manutenção reduzidos, acelerando a retirada de equipamentos antiquados. Em paralelo, as auditorias energéticas identificam fugas de ar comprimido e ineficiências no rolo de manga, destacando poupanças sem arrependimento que as equipas de gestão agora priorizam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Dominância Alimentar Impulsiona a Inovação em Sustentabilidade

As aplicações alimentares representaram 34,92% do mercado de embalagens de papelão ondulado do Reino Unido em 2025, refletindo a dependência enraizada na embalagem de trânsito à base de fibra em cadeias de abastecimento de produtos frescos, supermercados de temperatura ambiente e bebidas. O crescimento do segmento permanece ligado à substituição de plásticos de difícil reciclagem, especialmente em tabuleiros de fruta fresca com revestimentos resistentes à humidade. A adoção por parte do retalho acelera à medida que os supermercados apresentam a narrativa de reciclabilidade aos compradores, consolidando volume para os conversores com capacidade de tratamento de barreira. O comércio eletrónico, embora mais pequeno, está previsto para avançar a um CAGR de 5,16%, impulsionado por formatos de envio direto ao consumidor que frequentemente exigem resistência à rotura equivalente à das caixas de trânsito, mas com gráficos refinados destinados ao unboxing pelo utilizador final. A dimensão do mercado de embalagens de papelão ondulado do Reino Unido para envios de comércio eletrónico está projetada para crescer a par das contagens de encomendas, fornecendo trabalho de tiragem curta lucrativo a instalações equipadas com impressoras digitais.

Os embaladores que servem bebidas mantêm um impulso constante através de suportes de embalagens múltiplas, explorando a capacidade de alta velocidade da flexografia para branding promocional alinhado com calendários desportivos e de época festiva. Os nichos de eletrónica e cuidados pessoais, embora comparativamente modestos em tonelagem, proporcionam receita mais elevada por metro quadrado devido a revestimentos antiestáticos e impressão premium. A diversificação de utilizadores finais atenua assim a procura global contra oscilações cíclicas em qualquer categoria de consumo única, uma cobertura estratégica adotada pelos maiores operadores integrados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Canelura: A Inovação em Microcanelura Desafia as Configurações Tradicionais

A Canelura C detém uma fatia de 31,74% da quota do mercado de embalagens de papelão ondulado do Reino Unido, apreciada pelo seu amortecimento equilibrado e superfície de impressão. No entanto, a Microcanelura F/N está a roubar as atenções com um CAGR projetado de 4,80%; o seu perfil ultradelgado permite gráficos mais finos enquanto reduz o peso dimensional, um atributo muito valorizado nas redes de encomendas onde as transportadoras faturam por volume. A dimensão do mercado de embalagens de papelão ondulado do Reino Unido alocada a designs de microcanelura está definida para aumentar à medida que os expedidores de vestuário e cosméticos exigem uma apresentação pronta para redes sociais sem espaço desnecessário.

As grades de Canelura A e B permanecem essenciais para produtos de grande peso ou frágeis onde o desempenho em testes de queda supera as necessidades de otimização do volume. A Canelura E, posicionada entre a estética de expositor e a integridade estrutural, prospera em formatos prontos para prateleira cujo painel exterior deve funcionar igualmente como painel de merchandising. A diversificação contínua de canelura complica o planeamento de inventário, levando os conversores a implementar software de gémeo digital que simula o desempenho em vários gramagens antes de comprometer papel. Os vencedores equilibram amplos arsenais de canelura com mudanças ágeis, minimizando o tempo de inatividade e o desperdício.

Por Tipo de Cartão: A Parede Tripla Ganha Terreno nas Aplicações de Alta Resistência

As construções de parede simples representaram 38,88% do volume total em 2025, graças aos preços competitivos e a um amplo leque de utilidades. A parede tripla, embora atualmente de nicho, regista o melhor impulso futuro a um CAGR de 4,82%, em grande parte porque os operadores de comércio eletrónico procuram soluções robustas capazes de proteger bens de consumo de alto valor ao longo da distribuição em múltiplos nós. A dimensão do mercado de embalagens de papelão ondulado do Reino Unido para formatos de parede tripla deverá portanto superar a expansão média do setor, mesmo que a sua quota permaneça abaixo de um décimo da tonelagem total até 2031.

A parede dupla mantém relevância onde a resistência de empilhamento de nível médio é suficiente — pense em bebidas, ferramentas de bricolagem e mercearias de peso moderado — permitindo aos retalhistas evitar o prémio de peso da parede tripla. As folhas de face simples prosperam como embalagens internas e materiais de enchimento que protegem peças moldadas de plástico ou metal da abrasão. Os núcleos de favo de mel de especialidade, embora fora da corrente principal, atraem os fabricantes de equipamentos originais do setor automóvel à procura de absorção de impactos com menor peso do que as caixas de madeira compensada. A variação do tipo de cartão exige que os conversores refinem a logística de planeamento, pois as construções mais espessas requerem velocidades de ondulador mais lentas e ciclos de secagem prolongados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Impressão: A Revolução Digital Transforma a Personalização

A flexografia captou 28,02% da receita em 2025, impulsionada pelo seu baixo custo de tinta e configuração rápida para tiragens de alto rendimento. No entanto, as prensas digitais — tanto de jacto de tinta como eletrofotográficas — estão previstas para um CAGR de 5,04%, conquistando quota ao permitir tamanhos de lote tão baixos quanto uma unidade e ainda assim cumprindo os padrões de cor da marca. A dimensão do mercado de embalagens de papelão ondulado do Reino Unido é atribuída à produção digital que se expande cada vez que uma marca de venda direta ao consumidor passa do kraft castanho genérico para gráficos a toda a largura enviados no prazo de 48 horas.

As folhas de topo litolaminadas continuam a dominar os expositores premium no ponto de venda onde a renderização fotográfica e o verniz brilhante são inegociáveis. A serigrafia ocupa um canto mais pequeno mas defensável que serve aplicações de verniz tátil e libertação de aroma. As arquiteturas híbridas que combinam pré-impressão flexográfica com personalização digital em fase tardia atraem os profissionais de marketing que realizam campanhas nacionais seguidas de sobreposições específicas de região ou evento, comprimindo os prazos de entrega e o inventário. As instalações que acrescentam capacidade digital devem reconverter os operadores para fluxos de trabalho de processamento de imagem raster (RIP) e perfis de cores ICC, um investimento cada vez mais visto como requisito básico e não especulativo.

Panorama Competitivo

O início de 2025 reconfigurou a hierarquia do setor quando a International Paper Company concluiu a sua aquisição da DS Smith por 5,8 mil milhões de GBP (7,2 mil milhões de USD), criando um operador de primeira linha com receita global acima de 28 mil milhões de USD e cerca de 65.000 colaboradores. Os planos de integração encaixam 500.000-600.000 toneladas de cartão para embalagens do Reino Unido no sistema de fábricas do comprador, elevando a cobertura interna de fornecimento para cerca de 90% e visando 514 milhões de USD em sinergias até ao ano 4. O movimento aperta os conversores de nível médio na alavancagem de aprovisionamento e nos preços de venda, obrigando alguns a forjar alianças de fornecimento ou a concentrar-se em tiragens de nicho de alta complexidade.

A Smurfit WestRock, ela própria recém-saída de uma fusão transatlântica, reportou 7,5 mil milhões de USD em vendas líquidas do 4.º trimestre de 2024 e sinalizou uma captura de sinergias de 400 milhões de USD até ao final de 2025, sublinhando as economias de escala que agora definem o ritmo competitivo. A VPK Packaging aprofundou a sua presença no Reino Unido ao investir na Fencor Packaging, especialista em soluções de cartão ondulado de design diferenciado, evidenciando que grupos mais pequenos mas ágeis ainda podem criar valor ao visar requisitos personalizados fora das grades de mercadoria. A aquisição da The Packaging Company pela Antalis Packaging alarga o modelo híbrido distribuidor-conversor, amplificando a intensidade de serviço nas Midlands.

Os temas estratégicos concentram-se na integração vertical para garantir o fornecimento de fibra, aliados a fluxos de trabalho digitais que encurtam os prazos de design até ao mercado exigidos pelas marcas de venda direta ao consumidor. As despesas de capital gravitam em torno de onduladores de poupança de energia, manutenção preditiva orientada por IA e frotas de impressão digital que processam artwork variável sem mudanças de chapa. As credenciais de sustentabilidade escalaram nas auditorias dos clientes, transformando a certificação ISO 14001 e a cadeia de custódia FSC de «agradável de ter» em obrigatório. Neste panorama em evolução, os conversores incapazes de acompanhar o ritmo de capital ou de se diferenciar pelo serviço arriscam erosão das margens e potencial aquisição.

Líderes do Setor de Embalagens de Papelão Ondulado do Reino Unido

Smurfit WestRock

International Paper Company

Mondi plc

GWP Group Ltd.

Belmont Packaging Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A International Paper Company acordou alienar cinco instalações europeias de cartão ondulado ao PALM Group, cumprindo as condições impostas pelas autoridades da concorrência.

- Fevereiro de 2025: A International Paper Company concluiu a sua aquisição da DS Smith por 5,8 mil milhões de GBP (7,2 mil milhões de USD), integrando 500.000-600.000 toneladas de capacidade de cartão para embalagens e visando 514 milhões de USD em sinergias anuais.

- Fevereiro de 2025: A Smurfit WestRock registou vendas líquidas de 7,5 mil milhões de USD no 4.º trimestre de 2024 e confirmou a conclusão do seu programa de sinergias de 400 milhões de USD até ao final de 2025.

- Outubro de 2024: A VPK Packaging investiu no Fencor Packaging Group, reforçando a sua presença no setor de cartão ondulado do Reino Unido.

Âmbito do Relatório do Mercado de Embalagens de Papelão Ondulado do Reino Unido

A embalagem de papelão ondulado é um método versátil e economicamente eficiente de proteger, preservar e transportar uma vasta gama de produtos. É utilizada como solução de embalagem secundária ou terciária porque mantém a humidade afastada dos produtos embalados no interior e pode suportar longos períodos de envio. As caixas de cartão são comummente fabricadas inteiramente em cartão.

O mercado de embalagens de papelão ondulado do Reino Unido é segmentado por setor de utilizador final (alimentos processados, alimentos frescos e produtos agrícolas, bebidas, produtos de papel e outros setores de utilizadores finais (produtos elétricos e outros)). As dimensões de mercado e as previsões são fornecidas em termos de valor (milhões de USD) para todos os segmentos acima referidos.

| Alimentação | Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas | |

| Bebidas | |

| Comércio Eletrónico | |

| Elétrico e Eletrónica | |

| Cuidados Pessoais e Cosméticos | |

| Outros Setores de Utilizadores Finais |

| Canelura A |

| Canelura B |

| Canelura C |

| Canelura E |

| Microcanelura F/N |

| Outros Tipos de Canelura |

| Face Simples |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Flexografia |

| Impressão Digital |

| Litolaminagem |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Por Setor de Utilizador Final | Alimentação | Alimentos Processados |

| Alimentos Frescos e Produtos Agrícolas | ||

| Bebidas | ||

| Comércio Eletrónico | ||

| Elétrico e Eletrónica | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros Setores de Utilizadores Finais | ||

| Por Tipo de Canelura | Canelura A | |

| Canelura B | ||

| Canelura C | ||

| Canelura E | ||

| Microcanelura F/N | ||

| Outros Tipos de Canelura | ||

| Por Tipo de Cartão | Face Simples | |

| Parede Simples | ||

| Parede Dupla | ||

| Parede Tripla | ||

| Por Tecnologia de Impressão | Flexografia | |

| Impressão Digital | ||

| Litolaminagem | ||

| Serigrafia | ||

| Outras Tecnologias de Impressão |

Principais Questões Respondidas no Relatório

Qual a dimensão do mercado de embalagens de papelão ondulado do Reino Unido em 2026?

Situa-se em 12,6 mil milhões de USD, com um CAGR de 3,85% projetado para elevar o valor a 15,21 mil milhões de USD até 2031.

Qual o utilizador final que contribui com o maior volume?

As categorias alimentares lideram com 34,92% da receita de 2025 graças às amplas necessidades do setor de mercearia e produtos frescos.

Qual o segmento com crescimento mais rápido?

As embalagens de comércio eletrónico mostram o maior dinamismo, registando um CAGR de 5,16% até 2031.

Como está a impressão digital a influenciar o fornecimento de embalagens?

As prensas digitais permitem trabalhos de baixo volume e alta qualidade gráfica, impulsionando um CAGR de 5,04% nesse segmento tecnológico.

Por que razão os cartões de parede tripla estão a ganhar terreno?

O aumento do peso das encomendas e o alargamento das distâncias de entrega impulsionam a procura pela proteção reforçada da parede tripla, suportando um CAGR de 4,82% nessa construção.

Que regulamentação chave está a alterar as escolhas de material?

As taxas de Responsabilidade Alargada do Produtor sobre plásticos levam os proprietários de marcas a adotar alternativas de cartão ondulado pelas vantagens de custo e sustentabilidade.

Página atualizada pela última vez em: