Tamanho e Participação do Mercado de Embalagens de Cartonagem Dobrável da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

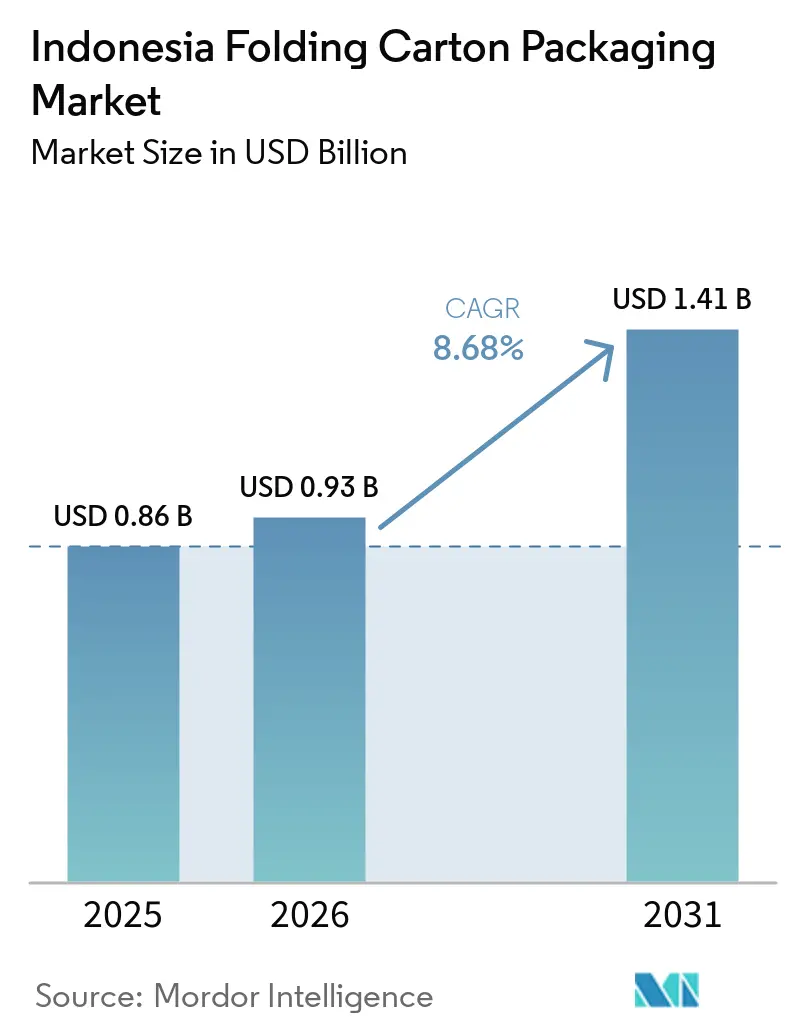

| Tamanho do mercado no ano base (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Cartonagem Dobrável da Indonésia por Mordor Intelligence

O tamanho do mercado de embalagens de cartonagem dobrável da Indonésia foi avaliado em USD 0,86 bilhão em 2025 e está projetado para atingir USD 1,41 bilhão até 2031, crescendo a um CAGR de 8,68% durante 2026-2031. O mercado de embalagens de cartonagem dobrável da Indonésia está em expansão à medida que as aquisições se afastam dos filmes flexíveis em direção a formatos rígidos à base de papel, impulsionadas por mudanças regulatórias, logística de comércio eletrônico e economia de marca. Uma base de consumidores de 285 milhões de pessoas e ampla atividade manufatureira continuam a sustentar a demanda por embalagens, e o Índice de Confiança Industrial situou-se em 54,02 em fevereiro de 2026, o que aponta para um momentum contínuo na produção fabril e no consumo relacionado de cartonagem. O choque no preço dos pellets de plástico em 2026 também alterou as comparações de materiais, uma vez que os custos muito mais elevados dos polímeros tornaram a substituição pelo papelão mais prática para diversas aplicações de embalagem. A nova capacidade doméstica de papelão está melhorando o fornecimento local, enquanto os substratos certificados estão se tornando mais importantes para aplicações de alimentos, saúde e bens de consumo de marca.

Principais Conclusões do Relatório

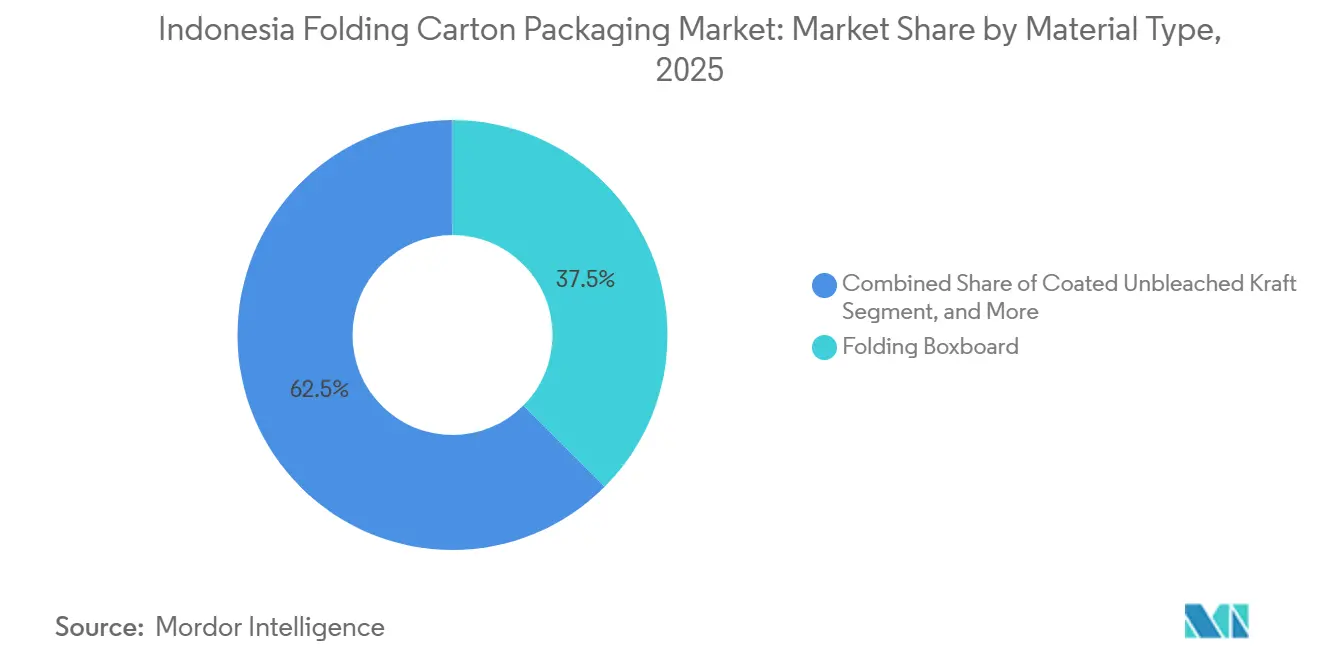

- Por tipo de material, a cartonagem dobrável capturou 37,48% da participação do mercado de embalagens de cartonagem dobrável da Indonésia em 2025.

- Por tecnologia de impressão, o tamanho do mercado de embalagens de cartonagem dobrável da Indonésia para impressão digital está projetado para crescer a um CAGR de 10,93% até 2031.

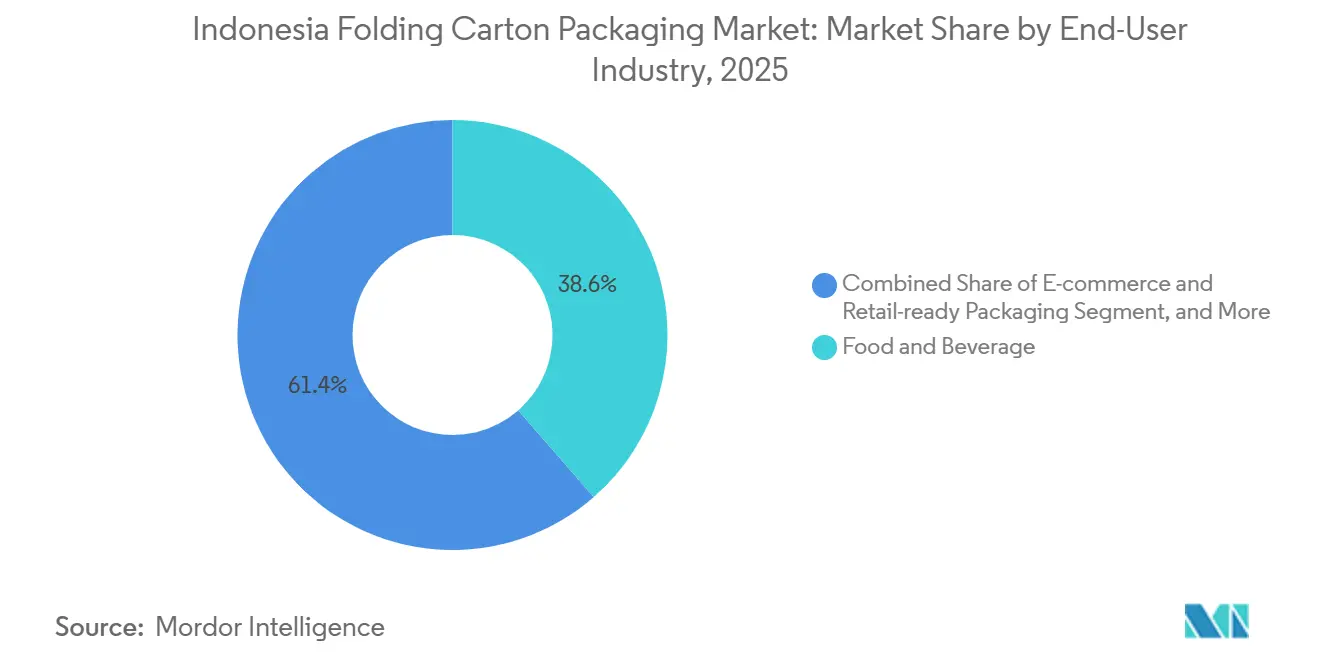

- Por setor de uso final, o setor de alimentos e bebidas capturou 38,59% da participação do mercado de embalagens de cartonagem dobrável da Indonésia em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Cartonagem Dobrável da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Penetração do Comércio Eletrônico Impulsionando a Demanda por Cartonagens Prontas para Envio | +2.3% | Nacional, com ganhos iniciais em Jacarta, Surabaia, Bandung e Medan | Curto prazo (≤ 2 anos) |

| Regulamentações Crescentes de Segurança Alimentar Favorecendo Embalagens à Base de Papel | +1.8% | Nacional, com conformidade intensiva em Java e nas principais instalações de produção orientadas para exportação | Curto prazo (≤ 2 anos) |

| Crescimento do Poder de Compra da Classe Média Estimulando Bens de Marca | +1.5% | Nacional, concentrado nos mercados consumidores de Java e Bali | Médio prazo (2-4 anos) |

| Expansão de Restaurantes de Serviço Rápido e Cultura de Retirada de Pedidos | +1.2% | Nacional, com penetração mais rápida em cidades secundárias nos mercados de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Adoção de Impressão Digital para Personalização em Tiragens Curtas | +0.8% | Núcleo da APAC, com expansão para os principais centros metropolitanos e hubs de comércio eletrônico indonésios | Médio prazo (2-4 anos) |

| Incentivos Governamentais para a Produção Doméstica de Papelão | +0.7% | Nacional, concentrado nos corredores industriais de Java e Sumatra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Embalagens para Comércio Eletrônico

O mercado de embalagens de cartonagem dobrável da Indonésia está recebendo apoio direto da grande e ainda crescente base de comércio digital do país, com a economia digital da Indonésia se aproximando da marca de USD 100 bilhões em 2025 e permanecendo a maior do Sudeste Asiático. Em 2025, o GMV do comércio eletrônico atingiu USD 71 bilhões, e em 2026, a atividade de transações online continua a se expandir tanto nas principais metrópoles quanto nas cidades secundárias. As cartonagens agora desempenham 2 funções ao mesmo tempo: proteger os produtos durante o transporte e servir como superfície de marca visível durante a entrega e o unboxing. O comércio por transmissão ao vivo cresceu de menos de 5% do GMV online da Indonésia em 2022 para cerca de 20% em 2025, tornando as embalagens de tiragem curta, versionadas e prontas para câmera muito mais relevantes para os proprietários de marcas. O fluxo diário de encomendas processadas pela J&T Express, JNE e SiCepat supera 3 milhões de unidades, de modo que a apresentação externa durável tornou-se parte da experiência do produto, em vez de uma preocupação secundária de embalagem. É por isso que os conversores capazes de entregar embalagens de impressão digital de resposta rápida, prontas para o varejo, estão posicionados para capturar uma parcela maior da nova demanda no mercado de embalagens de cartonagem dobrável da Indonésia.

Transição Obrigatória para Rotulagem Halal em Embalagens Secundárias Estruturadas

O mercado de embalagens de cartonagem dobrável da Indonésia também está sendo moldado por um quadro de conformidade mais rigoroso para substratos em contato com alimentos. O Ministério da Indústria da Indonésia emitiu a Permenperin nº 6/2025 em 24 de janeiro de 2025, que tornou obrigatória a SNI 8218:2024 para papel e papelão utilizados como materiais de embalagem primária de alimentos, com vigência a partir de 24 de julho de 2025, e prazo de transição de 24 de julho de 2026 para produtos fabricados ou importados antes da data de vigência. A regulamentação abrange múltiplos graus de papel e papelão utilizados em embalagens primárias de alimentos, o que significa que a conformidade está agora diretamente vinculada às decisões padrão de aquisição, em vez de ser tratada como um requisito especializado. Em paralelo, a Agência de Alimentos e Medicamentos realizou uma consulta pública em outubro de 2025 sobre uma regulamentação revisada de materiais em contato com alimentos que estabelece limites de migração específicos e globais para materiais de embalagem, incluindo papel e papelão. Essa combinação favorece as fábricas e os conversores que já investiram em certificação, testes e rastreabilidade, pois oferece aos proprietários de marcas um caminho mais seguro para a conformidade. As empresas de alimentos e bebidas que migram para os graus FBB e SBS em conformidade não apenas atendem aos requisitos atuais, mas também reduzem o risco de fiscalização futura. Essa dinâmica confere aos formatos à base de papel um lugar mais duradouro no mercado de embalagens de cartonagem dobrável da Indonésia.

Crescimento Rápido das Exportações de Alimentos Processados da Indonésia

O mercado de embalagens de cartonagem dobrável da Indonésia continua a se beneficiar da ampla demanda dos consumidores, mesmo com o crescimento dos gastos tornando-se mais seletivo nos orçamentos domésticos. O suporte de volume mais forte está vindo de categorias de marca do cotidiano, como alimentos embalados, produtos de saúde sem prescrição, suplementos, itens de cuidados pessoais e outros bens premium acessíveis. Isso importa porque essas categorias dependem de cartonagens secundárias que equilibram apresentação, proteção e economia unitária sem migrar para o território de embalagens de luxo. Os produtores capazes de manter a qualidade de impressão enquanto controlam os custos de substrato estão, portanto, em uma posição mais forte do que os fornecedores focados apenas nos graus de cartonagem mais elevados. A Indonésia também continua sendo sustentada por uma grande base de consumidores de 285 milhões de pessoas e um setor manufatureiro que ainda está em expansão, o que ajuda a preservar a amplitude da demanda por produtos embalados de marca. Isso mantém o mercado de embalagens de cartonagem dobrável da Indonésia vinculado ao consumo de massa, em vez de a um nicho premium restrito.

Impulso Governamental para a Redução de Resíduos Plásticos

O mercado de embalagens de cartonagem dobrável da Indonésia está registrando demanda constante impulsionada pela expansão de restaurantes de serviço rápido e pelos hábitos mais amplos de retirada de pedidos. A PT Fast Food Indonesia Tbk, operadora licenciada do KFC na Indonésia, está mirando 60 novas unidades do KFC e Taco Bell em 2026 com despesas de capital de IDR 300 bilhões (USD 18,4 milhões), como parte de uma meta de longo prazo de 1.000 unidades até 2030. O McDonald's Indonésia atingiu 300 restaurantes em abril de 2026, indicando que as redes nacionais de serviços de alimentação ainda estão expandindo sua presença física. A expansão está avançando para as cidades de Nível 2 e Nível 3, onde a densidade atual de unidades permanece baixa e manter a consistência do fornecimento é mais difícil. Esses mercados frequentemente dependem de conversores locais menores, o que pode gerar desempenho irregular em conformidade com contato alimentar, qualidade de impressão e velocidade de entrega. Os sistemas de franquia nacionais precisam das mesmas caixas de hambúrguer, cartonagens de batata frita, suportes de refeição e capas promocionais em todas as regiões, não apenas em Java. Os conversores capazes de entregar formatos de cartonagem padronizados, certificados e repetíveis fora dos principais centros urbanos têm, portanto, um caminho de crescimento mais claro no mercado de embalagens de cartonagem dobrável da Indonésia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas Políticas de Importação de Papel Recuperado | -1.5% | Nacional, concentrado nos clusters de fábricas de Riau e Java Ocidental | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos Flexíveis em Segmentos Sensíveis ao Custo | -1.0% | Nacional, particularmente em bens de consumo de pequeno formato e embalagens para micro, pequenas e médias empresas | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Coleta para Cartonagens Pós-Consumo | -0.8% | Nacional, com a maior lacuna no Leste da Indonésia e nas ilhas periféricas | Longo prazo (≥ 4 anos) |

| Flutuações no Preço de Energia Elevando os Custos de Conversão | -0.6% | Nacional, principalmente nas instalações de conversão baseadas em Java | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Celulose Importada

O mercado de embalagens de cartonagem dobrável da Indonésia permanece exposto ao risco de insumos porque a coleta doméstica de fibra secundária ainda é insuficiente para atender sozinha às necessidades das fábricas. O total de importações de papel atingiu USD 3,4 bilhões em 2024 e um estimado USD 3,6 bilhões em 2025, enquanto o aumento das importações da China levou a Associação Indonésia de Celulose e Papel a solicitar investigações antidumping nas categorias de papel duplex e papel de embalagem.[1]Dony Aprian, "As Importações de Papel da China Disparam, Mesmo com a Produção Doméstica Sendo Suficiente," VOI.ID, voi.id Isso cria pressão de preços em 2 direções: as fábricas enfrentam incerteza no fornecimento de matéria-prima, enquanto os produtores locais também precisam responder aos fluxos competitivos de importação. Os players integrados podem gerenciar essa pressão de forma mais eficaz porque têm maior escala de aquisição e controle mais forte sobre o fornecimento de papelão. Os conversores menores estão mais expostos, pois mesmo variações modestas nos custos de insumos de papel podem afetar rapidamente os preços cotados e a rentabilidade dos pedidos. Até que os sistemas de recuperação local se ampliem, essa questão continuará sendo um obstáculo recorrente para o mercado de embalagens de cartonagem dobrável da Indonésia.

Concorrência das Embalagens Flexíveis de Plástico

O mercado de embalagens de cartonagem dobrável da Indonésia também continua a competir com os plásticos flexíveis em categorias onde o baixo custo unitário importa mais do que o impacto nas prateleiras ou a rigidez. Essa pressão é mais visível nas embalagens de pequeno formato para salgadinhos, especiarias e produtos domésticos, onde muitas marcas de micro, pequenas e médias empresas ainda preferem formatos à base de filme porque a base instalada foi construída em torno deles. Os preços dos pellets de plástico dobraram até abril de 2026 devido a perturbações na cadeia de suprimentos do Oriente Médio, estreitando a diferença de custo o suficiente para desencadear revisões de materiais em diversas aplicações. Mesmo assim, a mudança permanece desigual porque as linhas de conversão não podem ser readaptadas sem gastos de capital, mudanças técnicas e aprovação dos clientes. Isso significa que a substituição pelo papelão avançará mais rapidamente em usos regulamentados ou sensíveis à marca do que nas embalagens mais orientadas pelo preço. Os formatos flexíveis, portanto, continuam sendo uma restrição significativa para o mercado de embalagens de cartonagem dobrável da Indonésia, mesmo enquanto a vantagem de custo é menos estável do que era antes de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Conteúdo Reciclado Garante Volume Enquanto o SBS Captura Valor

A cartonagem dobrável deteve 37,48% da participação do mercado de embalagens de cartonagem dobrável da Indonésia dentro do tipo de material em 2025. Sua posição de liderança veio de usos onde rigidez, reprodução limpa de impressão e superfície lisa são importantes, especialmente em cartonagens de alimentos, saúde e cuidados pessoais. Essas categorias tendem a valorizar tanto a aparência quanto a confiabilidade estrutural, o que mantém a FBB relevante em uma ampla gama de usos de marca. O fornecimento doméstico melhorou após o Grupo APRIL colocar em operação sua fábrica de papelão Kerinci, investindo USD 2,3 bilhões e alcançando uma capacidade anual de 1,2 milhão de toneladas métricas sob as marcas BoardOne e SilverPak.[2]APRIL Group, "Fábrica de Papelão, Kerinci | Fibra de Plantação Renovável | Certificada PEFC," APRIL Group, aprilasia.com Essa adição de capacidade oferece aos conversores locais melhor acesso ao papelão premium e ajuda a reduzir a dependência do fornecimento importado para cartonagens de alta especificação.

O sulfato branqueado sólido manteve um papel premium nas embalagens de saúde e cosméticos, onde a brancura, a qualidade da superfície e os gráficos nítidos permanecem críticos para as especificações. Seu crescimento é mais estável do que o dos graus mais econômicos porque muitos proprietários de marcas de nível médio ainda avaliam a qualidade visual em relação ao custo. O tamanho do mercado de embalagens de cartonagem dobrável da Indonésia para kraft não branqueado revestido está projetado para se expandir a um CAGR de 10,12% de 2026 a 2031, tornando-o o tipo de material de crescimento mais rápido. O CUK está se beneficiando de sua resistência à gordura e estrutura mais robusta, que o tornam útil em embalagens de serviço de fast-food, embalagens de trânsito para comércio eletrônico e outras aplicações que precisam tanto de durabilidade quanto de apresentação aceitável. O lançamento pelo Grupo APP em maio de 2025 do Sinar Vanda Hi-Brite C1S, que ofereceu rendimento 10-20% maior com brilho 92, mostra que as fábricas na Indonésia ainda estão investindo em desenvolvimento de produtos para requisitos de papelão premium sem abrir mão da disciplina de custos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Estilo de Cartonagem: Os Designs Tipo Sleeve se Aceleram, mas a Aba de Encaixe Reto Retém a Primazia

A impressão litográfica respondeu por 43,26% da receita de tecnologia de impressão em 2025. Sua liderança reflete a economia das longas tiragens de produção, onde os custos de chapa podem ser distribuídos por grandes volumes de pedidos e a consistência de cores importa ao longo do tempo. As cartonagens de alimentos e bebidas, tabaco e cuidados pessoais ainda se encaixam nesse modelo em muitos programas convencionais, especialmente quando o mesmo design é repetido em ampla distribuição nacional. A impressão flexográfica construiu um papel significativo em formatos prontos para o varejo e adjacentes ao papelão ondulado, onde a velocidade e a flexibilidade de substrato podem importar mais do que o mais fino detalhe gráfico. O rotogravura permanece relevante para tiragens premium mais restritas que requerem correspondência precisa de cores ou efeitos metálicos, mas seu custo de configuração o mantém fora da maioria dos trabalhos de tiragem curta.

O mercado de embalagens de cartonagem dobrável da Indonésia para impressão digital está projetado para se expandir a um CAGR de 10,93% até 2031, tornando-o o formato de impressão de crescimento mais rápido. Esse ritmo reflete uma mudança na forma como os proprietários de marcas estão usando as embalagens, pois agora querem atualizações de design mais frequentes, lotes menores e resposta promocional mais rápida. As impressoras digitais estão se tornando mais atraentes para campanhas de comércio eletrônico, lançamentos sazonais, embalagens de comércio por transmissão ao vivo e programas de edição limitada de restaurantes de serviço rápido que não se adequam a longas tiragens litográficas. O apelo comercial do trabalho de cartonagem digital foi reforçado em um seminário em Jacarta em abril de 2026, onde a cartonagem dobrável foi destacada como uma das áreas mais promissoras para investimento em impressão digital e personalização orientada por marca.

Por Indústria do Usuário Final: A Saúde Supera Alimentos e Bebidas em Crescimento Relativo

Alimentos e bebidas responderam por 38,59% do tamanho do mercado de embalagens de cartonagem dobrável da Indonésia em 2025. Este segmento permanece a principal âncora de demanda porque alimentos embalados, bebidas e aplicações de retirada de pedidos geram volumes repetidos constantes no varejo moderno, canais de conveniência e serviços de alimentação. O suporte regulatório também importa aqui, uma vez que a Indonésia tornou obrigatória a conformidade com a SNI 8218:2024 para papel e papelão utilizados como embalagem primária de alimentos sob a Permenperin nº 6/2025. Saúde e farmacêuticos formam um segmento estável e orientado por especificações, onde o SBS e o FBB permanecem importantes porque o desempenho e a conformidade importam mais do que o menor custo. Cuidados pessoais e cosméticos também estão contribuindo mais, especialmente em cuidados com a pele e cabelo vendidos por meio do comércio moderno e canais online, onde a apresentação visual permanece parte do valor do produto.

As embalagens de comércio eletrônico e prontas para o varejo estão projetadas para crescer a um CAGR de 11,57% de 2026 a 2031, tornando-se o grupo de uso final de crescimento mais rápido. Esse crescimento está alinhado com uma grande base de comércio digital, maior movimentação de encomendas e a necessidade de formatos de cartonagem que sirvam tanto ao suporte de envio quanto à apresentação de marca. Eletroeletrônicos utilizam cartonagens principalmente para embalagens secundárias de nível varejista, onde proteção e aparência nas prateleiras são combinadas em uma única embalagem. O tabaco permanece um contribuinte maduro, mas o crescimento é mais restrito porque mudanças de impostos especiais de consumo e discussões sobre embalagens neutras podem limitar o potencial de crescimento das embalagens ao longo do tempo. Bens domésticos e industriais continuam a depender de estruturas de papelão mais orientadas pelo custo, o que significa que sua demanda por cartonagem está mais exposta a mudanças nos gastos dos consumidores e na disciplina de aquisição.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia de Impressão: A Impressão Digital Redefine a Economia de Curta Tiragem

A flexografia preservou sua participação de 38,02% no mercado de embalagens de cartonagem dobrável da Indonésia em 2025, dado seu equilíbrio favorável entre velocidade, custo e cobertura de tinta para tiragens médias a longas. Prensas de dois metros de largura localizadas em Java atendem a marcas nacionais que exigem milhões de impressões por SKU por trimestre.

A impressão digital, crescendo a um CAGR de 8,03%, remodela a curva de lucratividade para pedidos abaixo de 5.000 unidades, comuns entre micro-PMEs de cosméticos e produtores de salgadinhos artesanais. Os dados variáveis inline permitem códigos QR individuais para engajamento do consumidor e rastreamento antifalsificação. Os fluxos de trabalho híbridos combinam a pré-impressão em flexo com trocas de chapa digital para minimizar o tempo de inatividade, ilustrando a convergência tecnológica. A litografia offset mantém terreno em confeitaria premium e conjuntos de presentes, enquanto os processos de rotogravura e serigrafia ocupam vernizes de nicho e efeitos de embossing onde o acabamento tátil diferencia a presença nas prateleiras.

Cenário Competitivo

O mercado de embalagens de cartonagem dobrável da Indonésia tem uma estrutura competitiva de duas camadas, com uma base de conversão downstream mais fragmentada. O Grupo APP, por meio da PT Indah Kiat Pulp and Paper Tbk e da PT Pabrik Kertas Tjiwi Kimia Tbk; o Grupo APRIL, por meio da PT Riau Andalan Paperboard International; e o Grupo Pura detêm as posições mais fortes no fornecimento doméstico de papelão. A camada de conversão é muito menos concentrada porque muitos operadores de pequeno e médio porte competem em preço, prazo de entrega e atendimento ao cliente, em vez de no controle do fornecimento de matéria-prima. Isso cria um mercado onde o acesso ao papelão, a prontidão para certificação e a consistência de entrega importam tanto quanto a capacidade nominal. Isso também significa que o mercado de embalagens de cartonagem dobrável da Indonésia pode parecer concentrado no nível do substrato, enquanto permanece altamente competitivo no nível do conversor.

A PT Indah Kiat fortaleceu sua posição em fevereiro de 2026 quando colocou em operação uma nova linha OCC de 2.000 TPD em Karawang, apoiada por sistemas de controle de qualidade baseados em IA da Siemens e ABB. O projeto adiciona cerca de 700.000 toneladas métricas de capacidade anual de fibra reciclada, melhorando o controle de custos e proporcionando à empresa maior proteção contra oscilações nas importações de papel recuperado. A fábrica de papelão Kerinci da APRIL também reforça a disponibilidade doméstica de papelão, com USD 2,3 bilhões de investimento e 1,2 milhão de toneladas métricas de capacidade anual voltada para a demanda de cartonagem dobrável premium na Indonésia e nos mercados de exportação. Movimentos de grande escala apoiados por fábricas como esses elevam o patamar competitivo para os conversores independentes, especialmente quando os clientes precisam de acesso seguro ao papelão e suporte confiável de conformidade.

O Grupo Pura também tem reposicionado sua atuação, e sua transformação em 2025 em 5 soluções industriais integradas mostra um impulso mais amplo além da conversão tradicional em direção a uma plataforma mais ampla de embalagem e impressão.[3]Pura Group, "Transformação do Grupo Pura e 5 Soluções Industriais Integradas Futuras," Pura Group, puragroup.com As oportunidades de espaço em branco permanecem mais fortes em cartonagens de grau farmacêutico, trabalhos digitais de tiragem curta para comércio eletrônico e modelos de serviço regional construídos em torno da demanda das cidades de Nível 2 e Nível 3. Os conversores capazes de combinar capacidade de conformidade, prazos de entrega mais curtos e flexibilidade de impressão em pequenos lotes estão começando a pressionar os modelos de negócios litográficos mais antigos que dependem de programas anuais de alto volume. O mercado de embalagens de cartonagem dobrável da Indonésia, portanto, provavelmente permanecerá competitivo, mas a vantagem está se movendo em direção a fornecedores com maior integração, resposta mais rápida e melhor alinhamento com as especificações em evolução dos clientes.

Líderes do Setor de Embalagens de Cartonagem Dobrável da Indonésia

-

PT. Amcor Flexibles Indonesia

-

Tetra Pak International S.A.

-

Asia Pulp & Paper (APP) Group

-

PT Graphic Packaging International Indonesia

-

Mayr-Melnhof Karton AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

Java permaneceu a principal geografia para o mercado de embalagens de cartonagem dobrável da Indonésia em 2026, com a atividade de conversão centrada na Grande Jacarta, Surabaia e Semarang. A capacidade de fábricas upstream está mais concentrada em Sumatra, especialmente em Riau, e em Banten, o que significa que a produção de papelão e a conversão de cartonagem nem sempre estão no mesmo corredor logístico. Essa separação adiciona custo de transporte entre ilhas e atrito no prazo de entrega que são menos visíveis em sistemas de embalagem doméstica mais planos. A expansão da fábrica da PT Indah Kiat Pulp and Paper Tbk em Karawang, no Java Ocidental, está mudando parte dessa equação, porque o local possui uma capacidade anual combinada de 2,4 milhões de toneladas métricas de papel branco e marrom e deve passar de 60% de utilização em 2026 para 85-90% em 2027.[4]ANDRITZ Group, "Indah Kiat Coloca em Operação Nova Linha OCC de Alta Capacidade ANDRITZ e Sistema de Tratamento de Rejeitos na Indonésia," ANDRITZ Group, andritz.com O fornecimento mais próximo da base de conversão de Java deve melhorar a disponibilidade de papelão e reduzir parte da desvantagem estrutural de transporte dentro do mercado de embalagens de cartonagem dobrável da Indonésia.

As regiões das ilhas periféricas, como o Norte de Sumatra, Sulawesi e Kalimantan Oriental, ainda estão em um estágio inicial de adoção de cartonagem, com muitos usuários dependendo mais fortemente de embalagens flexíveis ou remessas de fornecedores baseados em Java. A demanda agora está se ampliando à medida que o varejo moderno, a expansão de restaurantes de serviço rápido e a distribuição de bens de consumo de marca estão impulsionando requisitos de embalagem padronizados além da ilha principal. O fato de que cerca de 70% das unidades atuais de restaurantes de serviço rápido indonésios estão ausentes das cidades de Nível 2 e Nível 3 mostra quanto espaço ainda existe para a demanda de cartonagem de serviços de alimentação fora dos maiores centros urbanos. À medida que as marcas avançam mais para essas regiões, estão atribuindo mais valor a embalagens que resistam a rotas de trânsito mais longas e condições de manuseio mais variáveis.

A base mais ampla de celulose e papel da Indonésia também confere ao país uma posição diferente dentro da ASEAN. O país contava com 113 empresas com capacidade anual de produção de papel de 25,37 milhões de toneladas métricas em 2025, ocupando o 6º lugar globalmente. Essa profundidade de fornecimento coloca os conversores locais em uma posição mais favorável do que os mercados que dependem mais fortemente de papelão importado, e sustenta o argumento para a conversão orientada para exportação vinculada a cadeias logísticas regionais. O papel da Indonésia como país parceiro na INNOPROM 2026 também mostra que o governo está ativamente apresentando as capacidades domésticas de celulose e papel a corredores industriais estrangeiros. Isso fortalece a relevância regional do mercado de embalagens de cartonagem dobrável da Indonésia além da demanda doméstica isolada.

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Grupo Pura avançou na inovação de embalagens farmacêuticas no Sudeste Asiático por meio de sua unidade de negócios MIFP, fornecendo embalagens flexíveis e rígidas premium com impressão em rotogravura avançada e soluções holográficas antifalsificação para marcas farmacêuticas e de bens de consumo de alta rotatividade, fortalecendo sua posição como plataforma integrada de embalagens.

- Abril de 2026: O Ministério da Indústria da Indonésia convocou formalmente a diversificação de embalagens em direção a formatos de papel, vidro e metal em resposta ao dobramento dos preços dos pellets de plástico devido a perturbações na cadeia de suprimentos do Oriente Médio.

- Fevereiro de 2026: A PT Indah Kiat Pulp and Paper Tbk (Grupo APP) comissionou uma linha avançada de reciclagem OCC de 2.000 TPD em sua fábrica de Karawang, Java Ocidental, fornecida pela ANDRITZ com controle de qualidade baseado em IA pela Siemens e ABB, adicionando 700.000 toneladas métricas por ano de capacidade de fibra reciclada para produção de papelão para embalagens e contêineres com um investimento de USD 150 milhões.

- Dezembro de 2025: O Grupo Pura anunciou sua transformação em 5 soluções industriais integradas, incluindo uma solução de impressão comercial que produz caixas de papelão premium por meio de tecnologia de impressão flexográfica e offset, marcando uma reorientação estratégica de conversor de embalagens tradicional para uma plataforma integrada verticalmente de embalagem mais tecnologia.

Escopo do Relatório do Mercado de Embalagens de Cartonagem Dobrável da Indonésia

O escopo deste relatório abrange a análise do mercado de cartonagens dobráveis na Indonésia. As cartonagens dobráveis são soluções de embalagem à base de papel amplamente utilizadas em diversos setores. Essas cartonagens são leves, recicláveis e personalizáveis, tornando-as uma escolha preferida para embalagens. O relatório examina tendências de mercado, fatores de crescimento, desafios e oportunidades, fornecendo insights sobre a dinâmica atual do mercado e as perspectivas futuras.

O Relatório do Mercado de Embalagens de Cartonagem Dobrável da Indonésia é Segmentado por Tipo de Material (Sulfato Branqueado Sólido, Cartonagem Dobrável, Kraft Não Branqueado Revestido, Papelão Branco de Aparas e Outros Tipos de Material), Tecnologia de Impressão (Impressão Litográfica, Impressão Flexográfica, Impressão Digital, Impressão em Rotogravura e Outras Tecnologias de Impressão) e Setor de Uso Final (Alimentos e Bebidas, Saúde/Farmacêuticos, Cuidados Pessoais e Cosméticos, Eletroeletrônicos, Bens Domésticos e Industriais, Tabaco, Embalagens de Comércio Eletrônico e Prontas para o Varejo e Outros Setores de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sulfato Branqueado Sólido (SBS) |

| Kraft Não Branqueado Revestido (CUK) |

| Papelão Dobrável (FBB) |

| Papelão Branco Revestido (WLC) |

| Papelão Reciclado |

| Aba de Encaixe Reto |

| Aba de Encaixe Reverso |

| Fundo de Travamento |

| Fundo de Engate Rápido |

| Cartonagens Tipo Sleeve |

| Topo Gable |

| Outros Estilos de Cartonagem |

| Alimentos e Bebidas |

| Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outras Indústrias do Usuário Final |

| Litografia Offset |

| Flexografia |

| Rotogravura |

| Impressão Digital |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Por Tipo de Material | Sulfato Branqueado Sólido (SBS) |

| Kraft Não Branqueado Revestido (CUK) | |

| Papelão Dobrável (FBB) | |

| Papelão Branco Revestido (WLC) | |

| Papelão Reciclado | |

| Por Estilo de Cartonagem | Aba de Encaixe Reto |

| Aba de Encaixe Reverso | |

| Fundo de Travamento | |

| Fundo de Engate Rápido | |

| Cartonagens Tipo Sleeve | |

| Topo Gable | |

| Outros Estilos de Cartonagem | |

| Por Indústria do Usuário Final | Alimentos e Bebidas |

| Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outras Indústrias do Usuário Final | |

| Por Tecnologia de Impressão | Litografia Offset |

| Flexografia | |

| Rotogravura | |

| Impressão Digital | |

| Serigrafia | |

| Outras Tecnologias de Impressão |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto da demanda por embalagens de cartonagem dobrável da Indonésia?

O setor foi avaliado em USD 0,86 bilhão em 2025 e está projetado para atingir USD 1,41 bilhão até 2031, com um CAGR de 8,68% durante 2026-2031.

O que está impulsionando mais o uso de cartonagem na Indonésia no momento?

Os principais fatores de demanda são a expansão do comércio eletrônico, regras mais rígidas de contato com alimentos, custos mais elevados de insumos plásticos e o crescimento mais amplo de restaurantes de serviço rápido nas principais cidades e cidades secundárias.

Qual tipo de material lidera o uso de cartonagem na Indonésia?

A cartonagem dobrável liderou a demanda de materiais com uma participação de 37,48% em 2025, pois permanece bem adequada para embalagens de alimentos, saúde e cuidados pessoais.

Qual categoria de uso final está crescendo mais rapidamente?

As embalagens de comércio eletrônico e prontas para o varejo são o grupo de uso final de crescimento mais rápido, com um CAGR de 11,57% esperado até 2031.

Por que a impressão digital está se tornando mais importante nas cartonagens?

A impressão digital está prevista para crescer a um CAGR de 10,93% porque os proprietários de marcas querem tiragens mais curtas, mudanças de design mais rápidas e melhor suporte para campanhas promocionais e orientadas para o ambiente online.

Como a geografia está moldando a oferta e a demanda em toda a Indonésia?

Java permanece o principal hub de conversão, enquanto Sumatra e Banten detêm grande capacidade de fábricas, e a demanda nas ilhas periféricas está crescendo à medida que restaurantes de serviço rápido, bens de consumo de alta rotatividade e o varejo moderno avançam mais para as cidades secundárias.

Página atualizada pela última vez em: