Tamanho e Participação do Mercado de Dispositivos Glicosímetros de Uso Pessoal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

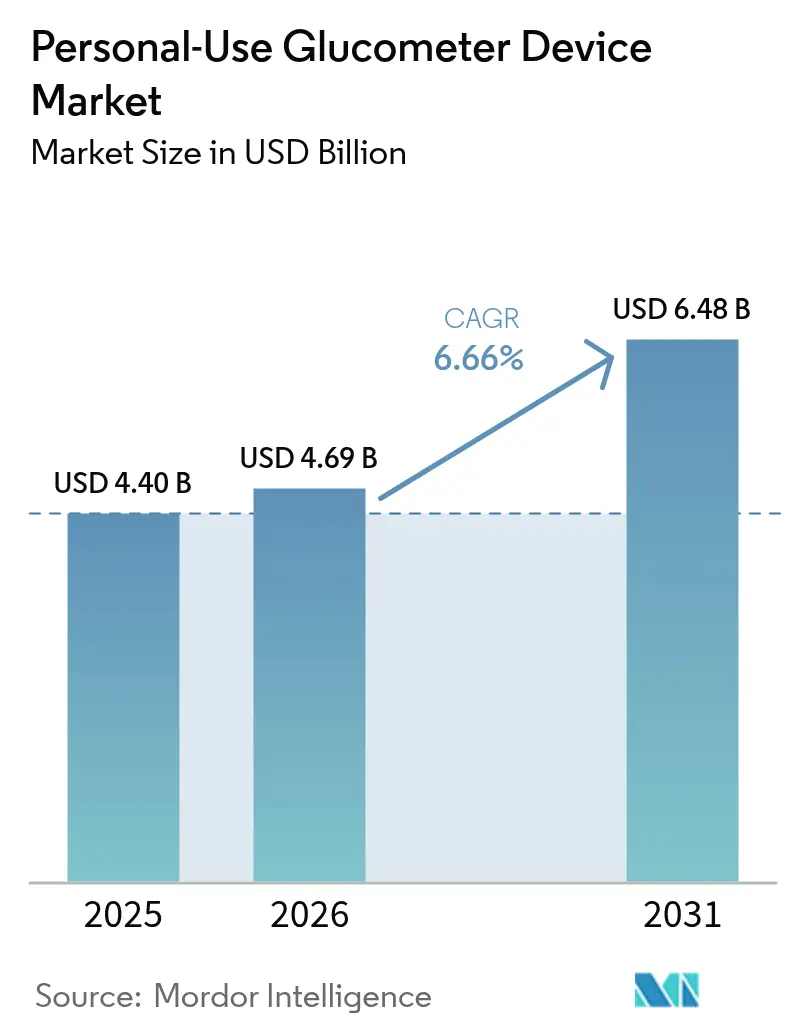

| Tamanho do Mercado (2026) | 4.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

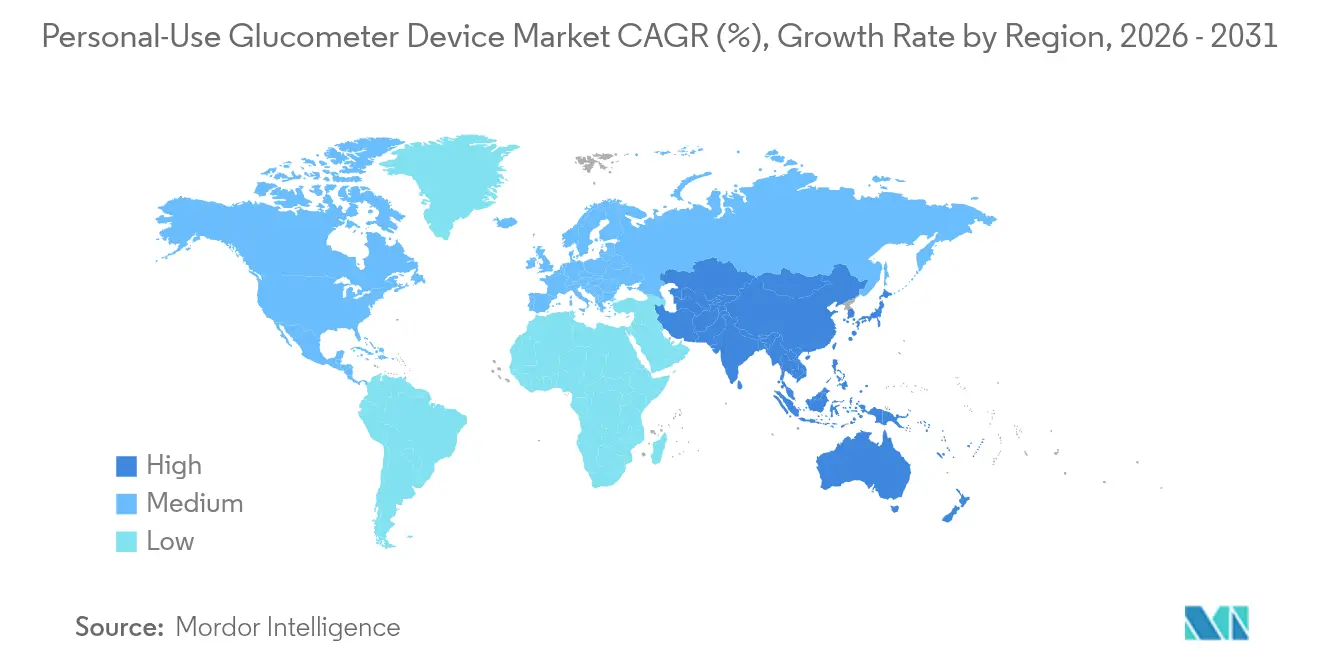

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Glicosímetros de Uso Pessoal por Mordor Intelligence

O tamanho do mercado de dispositivos glicosímetros de uso pessoal em 2026 é estimado em USD 4,69 bilhões, crescendo a partir do valor de 2025 de USD 4,40 bilhões, com projeções para 2031 mostrando USD 6,48 bilhões, crescendo a um CAGR de 6,66% no período de 2026 a 2031. A expansão reflete o efeito composto do aumento da prevalência do diabetes, do envelhecimento da população e dos ganhos constantes de reembolso para medidores conectados. A inovação contínua em sensores, a integração com smartphones e as autorizações de venda livre (OTC) ampliam a base endereçável além dos pacientes dependentes de insulina, enquanto a análise em tempo real melhora a tomada de decisões terapêuticas. O crescimento também se beneficia da adoção crescente por consumidores não diabéticos voltados ao bem-estar e do financiamento sustentado por capital de risco que acelera designs miniaturizados e de baixo consumo de energia. A intensidade competitiva permanece moderada, mas está se intensificando à medida que os grandes players vinculam dados de glicose à administração automatizada de insulina, ao coaching digital e a plataformas de inteligência artificial generativa.

Principais Conclusões do Relatório

- Por componente, as tiras de teste lideraram com 64,62% da participação do mercado de dispositivos glicosímetros de uso pessoal em 2025, enquanto os dispositivos glicosímetros devem registrar o CAGR mais rápido de 8,96% até 2031.

- Por tecnologia, o automonitoramento da glicemia representou 34,98% da participação na receita em 2025, enquanto o monitoramento contínuo de glicose está posicionado para crescer a um CAGR de 12,06%.

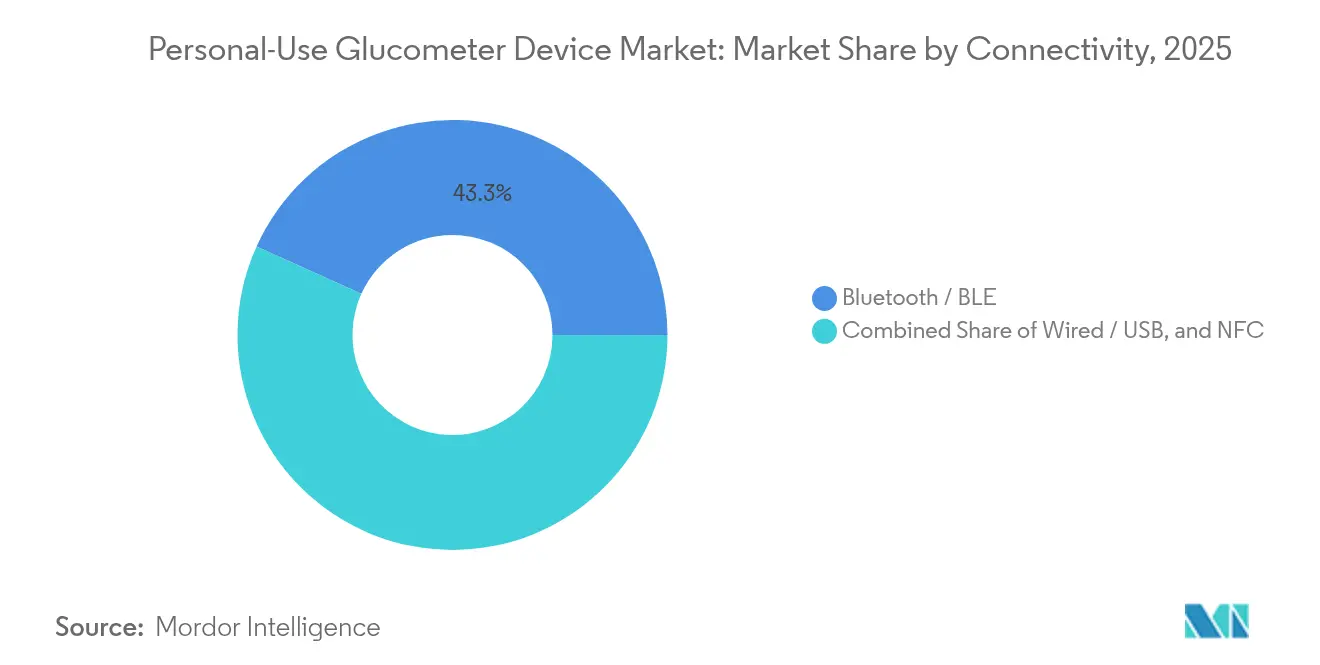

- Por conectividade, o Bluetooth deteve 43,25% da participação na receita em 2025; a comunicação por campo próximo deve crescer a um CAGR de 10,98% até 2031.

- Por usuário final, o segmento de cuidados domiciliares representou 88,15% da receita do setor em 2025, enquanto os usuários de esportes e bem-estar devem expandir a um CAGR de 11,31%.

- Por geografia, a América do Norte deteve 42,10% da participação na receita em 2025, mas a Ásia-Pacífico está no caminho para o CAGR mais rápido de 12,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Glicosímetros de Uso Pessoal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência do Diabetes e Envelhecimento da População | +1.8% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Medidores Inteligentes Vinculados a Smartphones Ganham Tração em Reembolso | +1.2% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do Monitoramento Contínuo e Flash de Glicose para Diabetes Tipo 2 e Pré-Diabetes | +1.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Aprovação de Venda Livre de Medidores Ópticos Não Invasivos | +0.9% | Estruturas regulatórias da América do Norte e da União Europeia | Curto prazo (≤ 2 anos) |

| Wearables de Bem-Estar Impulsionam a Adoção por Não Diabéticos | +0.8% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Diabetes e Envelhecimento da População

A prevalência global do diabetes pode ultrapassar 783,2 milhões até 2045, criando uma demanda sustentada por monitores de fácil utilização[3]Centros de Controle e Prevenção de Doenças, "Atlas do Diabetes da FID: Estimativas globais, regionais e nacionais de prevalência do diabetes para 2021 e projeções para 2045," stacks.cdc.gov. O ônus é pronunciado na Ásia-Pacífico, onde a China já registra uma prevalência de 13,67% e enfrenta uma taxa projetada de 29,1% até 2050. Os adultos mais velhos precisam de interfaces simplificadas, telas maiores e conectividade confiável, levando os fabricantes a aprimorar a ergonomia e os prompts guiados por voz. As pressões demográficas e de doenças combinadas garantem que o mercado de dispositivos glicosímetros de uso pessoal continue se expandindo mesmo em contextos com restrições de reembolso. O enorme volume de usuários potenciais sustenta o crescimento de volume a longo prazo, capaz de absorver a erosão de preços.

Medidores Inteligentes Vinculados a Smartphones Ganham Tração em Reembolso

O Medicare alinhou as regras de cobertura com as diretrizes da Associação Americana de Diabetes em 2023, dispensando a confirmação por punção digital e incluindo pacientes com Tipo 2 apenas em uso de insulina basal, subsidiando assim 80% dos custos dos sistemas de monitoramento contínuo de glicose aprovados[2]Sean M. Oser & Tamara K. Oser, "Cobertura Medicare do Monitoramento Contínuo de Glicose — Atualizações de 2023," aafp.org. As operadoras comerciais rapidamente seguiram o exemplo, citando reduções documentadas de HbA1c e redução de eventos de hipoglicemia. Na Europa, a Noruega e a Bélgica introduziram financiamento nacional para monitores baseados em sensores, enquanto outros mercados avaliam medidas semelhantes. O reembolso elimina o custo direto ao paciente, fomentando a adoção generalizada e permitindo que os fornecedores integrem smartphones, aplicativos e portais em nuvem. À medida que as seguradoras vinculam os dados dos sensores à análise de saúde populacional, o reembolso permanece um fator de atração decisivo para o mercado de dispositivos glicosímetros de uso pessoal.

Expansão do Monitoramento Contínuo e Flash de Glicose para Diabetes Tipo 2 e Pré-Diabetes

Ensaios clínicos mostram que o monitoramento contínuo reduz a HbA1c mesmo em coortes de Tipo 2 sem uso de insulina, apoiando a expansão da cobertura e a adoção na atenção primária. As autoridades de saúde pública agora estudam resultados de custo-efetividade que colocam o monitoramento contínuo de glicose dentro dos limites de disposição a pagar aceitos para usuários apenas com insulina basal. Os usuários pré-diabéticos e de bem-estar somam cerca de 720 milhões globalmente, representando um mercado inexplorado para feedback metabólico precoce. Plataformas de consumo como a Ultrahuman demonstram como a análise de estilo de vida motiva ajustes alimentares entre indivíduos saudáveis. Essas dinâmicas puxam os sensores contínuos para mais fundo na prevenção primária, ampliando a base comercial para o mercado de dispositivos glicosímetros de uso pessoal.

Aprovação de Venda Livre de Medidores Ópticos Não Invasivos

A Agência de Alimentos e Medicamentos dos Estados Unidos autorizou o Stelo da Dexcom e o Lingo da Abbott como os primeiros monitoramentos contínuos de glicose de venda livre em 2024, eliminando as barreiras de prescrição[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "FDA Autoriza Primeiro Monitor Contínuo de Glicose de Venda Livre," fda.gov. Os fabricantes de dispositivos agora vendem diretamente por meio de farmácias e comércio eletrônico, alcançando diabéticos em estágio inicial e consumidores de bem-estar. Estudos de sensoriamento óptico mostram protótipos baseados em Raman atingindo 12,8% de MARD, aproximando-se da precisão de nível clínico. O acesso de venda livre reformula o marketing, enfatiza aplicativos intuitivos e apoia a receita por assinatura. A rápida adoção pelos consumidores acelera os volumes de dados, possibilitando o coaching personalizado e alimentando a pressão competitiva em todo o mercado de dispositivos glicosímetros de uso pessoal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo ao Longo da Vida dos Consumíveis (Tiras / Sensores) | -1.4% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Lacunas de Precisão em Relação à Referência Laboratorial em Climas Tropicais | -0.8% | Regiões tropicais, Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Regulamentações de Segurança Cibernética e Privacidade de Dados se Intensificam | -0.6% | Global, liderado pela aplicação na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo ao Longo da Vida dos Consumíveis (Tiras / Sensores)

A posse anual de monitoramento contínuo de glicose varia entre USD 1.200 e USD 3.600, enquanto caixas com 100 tiras são vendidas no varejo entre USD 35 e USD 170, pressionando os usuários sem seguro e de baixa renda. Mesmo o Stelo da Dexcom, com preço mais acessível, ainda tem uma média de USD 100 por mês. Pesquisas em seis países em desenvolvimento confirmam lacunas de acessibilidade que reduzem a adesão sustentada ao monitoramento. Os fabricantes respondem com sensores de maior durabilidade e descontos em pacotes, mas as reduções de custo impulsionadas pelo volume permanecem graduais. Sem subsídios mais amplos, o ônus dos consumíveis continua a moderar a adoção nos segmentos sensíveis ao preço do mercado de dispositivos glicosímetros de uso pessoal.

Lacunas de Precisão em Relação à Referência Laboratorial em Climas Tropicais

O calor e a umidade podem induzir até 30,1% de erro em minutos, minando a confiança clínica em regiões quentes. Estudos hospitalares na Tailândia e nas Filipinas relatam variância sistemática durante os meses de monção, forçando testes de estresse intensivos em mão de obra. As enzimas das tiras se degradam sob ciclos de temperatura oscilantes, enquanto as membranas dos sensores sofrem intrusão de umidade. Os fornecedores estão redesenhando embalagens e blindagem eletrônica, mas a confiabilidade em campo fica aquém dos benchmarks laboratoriais. As preocupações persistentes com a precisão retardam o endosso das diretrizes e restringem o mercado de dispositivos glicosímetros de uso pessoal nas economias equatoriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Consumíveis Continuam a Ancorar a Receita

As tiras de teste capturaram 64,62% do mercado de dispositivos glicosímetros de uso pessoal em 2025, preservando um fluxo de reposição de alta margem que sustenta os fluxos de caixa dos fabricantes. Os dispositivos, no entanto, estão registrando o CAGR mais rápido de 8,96% à medida que os usuários migram para plataformas integradas e ricas em sensores que reduzem o custo por leitura ao longo do tempo. Sensores de uso prolongado, como o Dexcom G7 de 15 dias, demonstram como as atualizações de hardware reduzem os gastos mensais e melhoram a conveniência. Os acessórios — de tambores de lancetas a suportes para smartphones — comandam uma receita modesta, mas crescente, à medida que a conectividade e o conforto influenciam a escolha da marca.

A inovação em glicosímetros agora tem como alvo ecossistemas de plataforma única que combinam sensores proprietários com aplicativos baseados em inteligência artificial. O FreeStyle Libre 2 Plus da Abbott, o primeiro monitoramento contínuo de glicose nos Estados Unidos a se conectar diretamente com a administração automatizada de insulina, ilustra a convergência hardware-software que está remodelando o mercado de dispositivos glicosímetros de uso pessoal. Os fornecedores também testam leitores ópticos reutilizáveis projetados para aproveitar a fotônica sem tiras, potencialmente comprimindo a demanda por consumíveis. Embora as tiras permaneçam dominantes, os avanços incrementais dos sensores deslocam gradualmente o peso da receita em direção a equipamentos duráveis e assinaturas em nuvem.

Por Tecnologia: O Monitoramento Contínuo Perturba a Hegemonia do Automonitoramento da Glicemia

O automonitoramento da glicemia ainda detém 34,98% de participação, ancorado pela acessibilidade e pela familiaridade dos clínicos. No entanto, os sensores contínuos estão superando com um CAGR de 12,06% porque os dados de tendência em tempo real reduzem o risco de hipoglicemia e apoiam a titulação de doses. Estudos randomizados na atenção primária mostram que os usuários de monitoramento contínuo de glicose alcançam quedas de HbA1c de 1,3 pontos percentuais em comparação com 0,8 pontos para as coortes de punção digital. Protótipos ópticos não invasivos demonstram ganhos de precisão acelerados, auxiliados por algoritmos espectroscópicos de aprendizado de máquina.

Os fornecedores de tecnologia integram sensores com painéis de telessaúde, ampliando a supervisão clínica e desbloqueando pagamentos baseados em valor das seguradoras. O Simplera descartável da Medtronic, metade do tamanho de seu predecessor, mostra como as reduções de fator de forma impulsionam o conforto e a adoção. À medida que o reembolso se expande e os custos dos componentes caem, o monitoramento contínuo de glicose parece destinado a corroer a liderança do automonitoramento da glicemia em todo o mercado de dispositivos glicosímetros de uso pessoal.

Por Conectividade: Bluetooth Reina Enquanto NFC Acelera

O Bluetooth manteve 43,25% de participação na receita em 2025, beneficiando-se do suporte universal a smartphones e das pilhas de emparelhamento estabelecidas. A comunicação por campo próximo, no entanto, deve crescer 10,98% ao ano porque permite uploads por aproximação sem configuração pelo usuário. Os chips de comunicação por campo próximo também consomem menos energia, prolongando a vida útil do sensor e fomentando designs totalmente descartáveis. O USB e os cabos proprietários persistem nas estações de download clínico, mas desaparecem nos canais de consumo.

A conectividade agora sustenta a diferenciação analítica. A Dexcom lançou recentemente a primeira plataforma de inteligência artificial generativa para biossensoriamento de glicose no Google Vertex AI, um movimento que exige links de dados estáveis e de baixa latência. A simplicidade da comunicação por campo próximo apoia usuários idosos e clientes de mercados emergentes que dependem de telefones Android de nível básico, expandindo a penetração do mercado de dispositivos glicosímetros de uso pessoal.

Por Usuário Final: Cuidados Domiciliares Dominam, Mas o Bem-Estar Cresce Rapidamente

As aplicações de cuidados domiciliares representaram 88,15% da receita em 2025, refletindo a natureza cotidiana do autogerenciamento do diabetes. As aprovações de venda livre no varejo agora permitem a compra sem prescrição, impulsionando a adoção doméstica. Simultaneamente, os usuários de esportes e bem-estar têm previsão de um CAGR de 11,31% à medida que atletas e pessoas em busca de perda de peso adotam o monitoramento contínuo de glicose para ajustar a dieta e o treinamento. Um estudo com múltiplos braços em indianos não diabéticos usando a plataforma da Ultrahuman ilustrou como as curvas de glicose em tempo real incentivam escolhas alimentares mais saudáveis.

A cobertura da mídia convencional normalizou o monitoramento contínuo de glicose para a consciência metabólica, embora persistam lacunas de literacia em dados. Os fabricantes respondem incorporando insights codificados por cores e registro automatizado de alimentos. A adoção pelo segmento de bem-estar diversifica assim a receita e cria uma porta de entrada preventiva para o mercado de dispositivos glicosímetros de uso pessoal.

Análise Geográfica

A América do Norte liderou o mercado de dispositivos glicosímetros de uso pessoal com 42,10% de participação na receita em 2025, impulsionada pelo financiamento dos pagadores, pela adoção precoce de tecnologia e por redes de distribuição robustas. A cobertura expandida do Medicare e as sucessivas atualizações dos pagadores privados ampliaram a elegibilidade para sensores contínuos, estimulando um crescimento de unidades de dois dígitos. A postura favorável da Agência de Alimentos e Medicamentos dos Estados Unidos em relação às autorizações de venda livre amplia ainda mais o funil de consumidores e encurta os ciclos de entrada no mercado. O Canadá espelha essas tendências, avançando em projetos-piloto de reembolso nacional para sensores flash.

A Ásia-Pacífico deve registrar um CAGR de 12,28% até 2031, à medida que a alta prevalência converge com o aumento da renda disponível da classe média. Os programas de saúde digital da China demonstram que plataformas integradas podem reduzir a glicemia em jejum em 1,68% e a HbA1c em 0,45 pontos entre usuários engajados. A adoção da triagem de HbA1c no ponto de atendimento na Índia, com um custo por ano de vida ajustado pela qualidade de apenas USD 185,10 em ambientes rurais, ressalta a viabilidade econômica. As iniciativas governamentais para localizar a montagem de sensores também devem reduzir os preços ao usuário final, impulsionando a expansão adicional do mercado de dispositivos glicosímetros de uso pessoal.

A Europa mantém um crescimento estável de dígito médio único, sustentado por medidas de financiamento nacional, como a decisão da Noruega em 2023 de reembolsar monitores baseados em sensores. O Regulamento de Dispositivos Médicos da União Europeia harmoniza os benchmarks de segurança, favorecendo empresas com sistemas de qualidade rigorosos. Enquanto isso, a América Latina e o Oriente Médio e África mostram incidência crescente, mas a adoção fica aquém devido ao custo e à cobertura limitada dos pagadores. No entanto, a aquisição filantrópica e os projetos-piloto de telessaúde nos estados do Conselho de Cooperação do Golfo prenunciam um potencial de crescimento incremental.

Cenário Competitivo

A concorrência centra-se na liderança tecnológica, em ecossistemas integrados e na agilidade regulatória. Abbott, Dexcom e Roche ancoram coletivamente o nível superior, cada um aproveitando plataformas de dados para fidelizar os usuários. O acordo da Abbott em agosto de 2024 com a Medtronic vincula os sensores FreeStyle Libre a bombas de insulina automatizadas, ampliando o cuidado em circuito fechado. A Dexcom responde por meio de mecanismos de insights baseados em inteligência artificial que personalizam o coaching e sinalizam excursões glicêmicas em tempo real.

Os players de médio porte buscam espaços inexplorados. A Glucotrack avançou um monitor implantável por meio de ensaios de primeira aplicação em humanos, potencialmente eliminando os wearables externos. A Tandem Diabetes Care assinou um acordo em junho de 2025 com a Abbott para incorporar o sensoriamento duplo de glicose e cetona em seu portfólio de administração automatizada. Tais alianças consolidam fluxos de dados, complicam a diferenciação dos entrantes e elevam os custos de mudança no mercado de dispositivos glicosímetros de uso pessoal.

Os padrões regulatórios elevam os obstáculos técnicos. A regra da Agência de Alimentos e Medicamentos dos Estados Unidos de maio de 2025 (21 CFR 862.1355) codificou critérios de precisão e segurança cibernética para sistemas integrados, provocando investimentos pesados em garantia de qualidade. Os fornecedores que atendem a esses requisitos obtêm acesso pioneiro ao mercado, enquanto os retardatários correm o risco de exclusão do reembolso. À medida que a convergência de plataformas se intensifica, a alavancagem de canal e a capacidade de análise de dados devem determinar as mudanças de participação nos próximos cinco anos.

Líderes do Setor de Dispositivos Glicosímetros de Uso Pessoal

LifeScan Inc.

Arkray Inc.

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PT Diagnostics introduziu o A1CNow SELF CHECK no Reino Unido, permitindo que os indivíduos monitorem o diabetes em apenas cinco minutos em casa.

- Junho de 2024: A Abbott obteve autorização da Agência de Alimentos e Medicamentos dos Estados Unidos para o Lingo, um monitoramento contínuo de glicose de venda livre voltado tanto para o diabetes quanto para o público geral de bem-estar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de glicómetros de uso pessoal como todos os medidores portáteis de automonitorização da glicose no sangue vendidos a consumidores, juntamente com as respetivas tiras de teste descartáveis, lancetas e acessórios simples com ligação a aplicações, utilizados para testes capilares por picada no dedo em casa. Acompanha as vendas a retalho e online em todas as regiões e abrange coortes de diabéticos insulinodependentes e não insulinodependentes.

Exclusões do Âmbito: Analisadores profissionais de ponto de cuidado, monitores de glicose flash ou contínuos, e qualquer aquisição hospitalar estão fora deste âmbito.

Visão Geral da Segmentação

- Por Componente

- Dispositivos Glicosímetros

- Tiras de Teste

- Lancetas

- Acessórios

- Por Tecnologia

- Automonitoramento da Glicemia (Capilar)

- Monitoramento Contínuo de Glicose (Pessoal)

- Monitoramento Óptico Não Invasivo

- Por Conectividade

- Com Fio / USB

- Bluetooth / BLE

- NFC

- Por Usuário Final

- Cuidados Domiciliares / Pessoal

- Usuários de Esportes e Bem-Estar

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos endocrinologistas, educadores em diabetes, compradores de farmácias de retalho e responsáveis de I&D de medidores na América do Norte, Europa, Ásia-Pacífico e América Latina. O seu feedback aperfeiçoou as frequências de utilização de tiras, os ciclos de substituição de dispositivos e as nuances de reembolso, colmatando lacunas deixadas pelo trabalho de secretária e fundamentando os principais pressupostos.

Investigação Documental

Os analistas da Mordor recolheram dados de base a partir de fontes públicas de primeiro nível, como a International Diabetes Federation, a World Health Organization, as CDC National Diabetes Statistics, os registos europeus de dispositivos e os registos de expedições do UN Comtrade. Posteriormente, enriqueceram os dados com revistas científicas revistas por pares, como a Diabetes Care. Os registos de empresas obtidos através do D & B Hoovers e os dados de patentes provenientes do Questel informaram as curvas de preços e a intensidade de inovação. As fontes citadas são ilustrativas; muitas outras contribuíram para a recolha, verificação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Um conjunto de prevalência descendente de diabéticos diagnosticados é filtrado através da adoção de SMBG, do consumo mensal de tiras e dos ciclos de vida dos medidores. Consolidações seletivas de fornecedores e verificações de canais fornecem controlos cruzados ascendentes que ajustam os totais. As variáveis principais — tendências de prevalência da diabetes, penetração de smartphones, limites de reembolso, preços médios de venda e aprovações regulatórias — alimentam uma regressão multivariada que estende a procura até 2030. As médias móveis colmatam eventuais desfasamentos de expedição, enquanto o julgamento dos analistas resolve os valores atípicos.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação às trajetórias de prevalência da IDF e aos rácios históricos de tiras por medidor, seguidas de uma revisão por pares antes da aprovação final. A Mordor atualiza cada modelo anualmente e emite atualizações intercalares sempre que ocorrem alterações materiais de política, recolhas ou tecnologia. Cada entrega a clientes é precedida de uma nova validação.

Por que Razão a Linha de Base de Dispositivos de Automonitorização da Glicose no Sangue de Uso Pessoal da Mordor Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque alguns editores combinam dispositivos SMBG com dispositivos CGM, aplicam taxas uniformes de utilização de tiras ou recorrem a anos de base desatualizados. Ao restringir o âmbito aos verdadeiros medidores de uso pessoal, atualizar os dados anualmente e triangular os pressupostos através de contributos diretos dos utilizadores, a Mordor fornece um valor que reflete o consumo real.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 4,40 mil milhões USD (2025) | Mordor Intelligence | |

| 6,72 mil milhões USD (2024) | Consultora Regional A | Inclui unidades CGM e canais profissionais, inflacionando o valor |

| 13,43 mil milhões USD (2023) | Consultora Global B | Agrega todos os dispositivos de glicose no sangue, utiliza dados de prevalência mais antigos e dados de preços não ajustados |

A comparação demonstra que uma seleção cuidadosa do âmbito, variáveis atualizadas e uma atualização anual permitem à Mordor apresentar uma linha de base equilibrada e transparente, que os gestores podem rastrear até inputs claros e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos glicosímetros de uso pessoal?

O mercado está em USD 4,69 bilhões em 2026 e deve atingir USD 6,48 bilhões até 2031.

Qual categoria de componente gera mais receita?

As tiras de teste lideram com 64,62% de participação de mercado em 2025, ancorando a receita recorrente.

Qual é a velocidade de crescimento do monitoramento contínuo de glicose?

O monitoramento contínuo de glicose está avançando a um CAGR de 12,06% até 2031, o ritmo mais rápido entre os segmentos de tecnologia.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 12,28% impulsionada pelo aumento da prevalência do diabetes e pelos investimentos em saúde.

Qual movimento regulatório recente está impulsionando a adoção pelos consumidores?

A autorização de venda livre da Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 para dispositivos como o Stelo da Dexcom e o Lingo da Abbott removeu as barreiras de prescrição e ampliou o acesso.

Página atualizada pela última vez em: