Tamanho e Participação do Mercado de Sensores de Pressão Cerâmicos Capacitivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

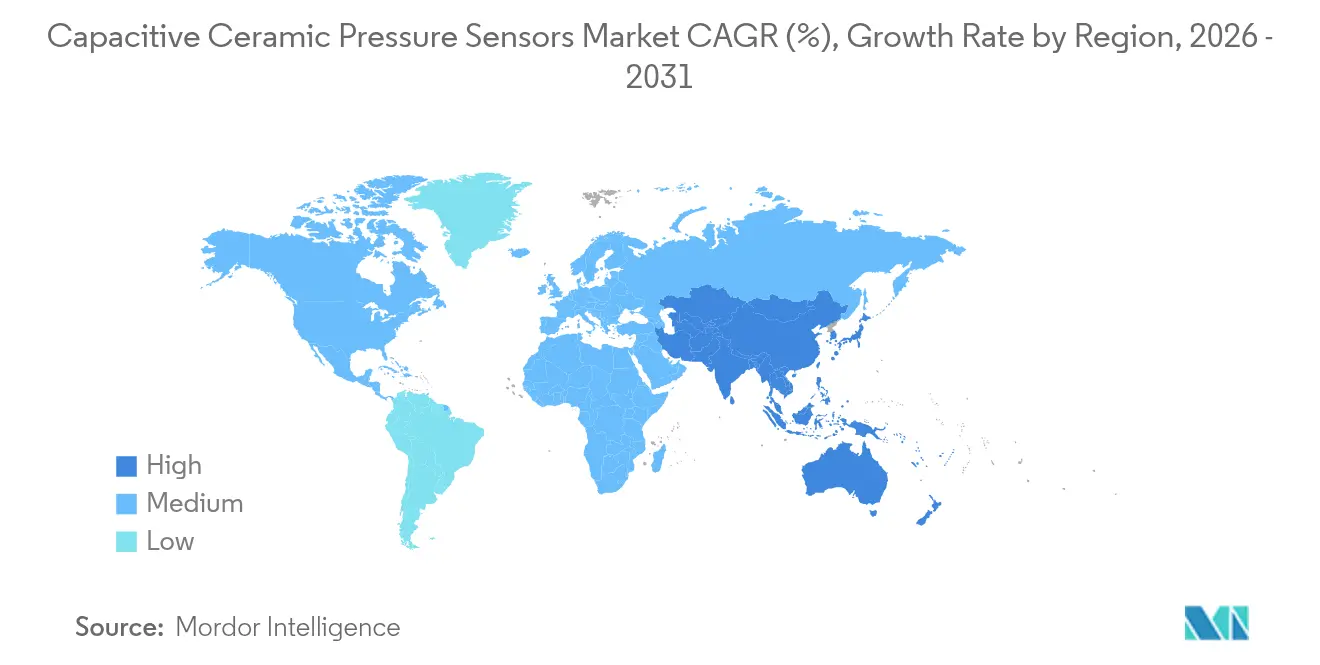

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Pressão Cerâmicos Capacitivos por Mordor Intelligence

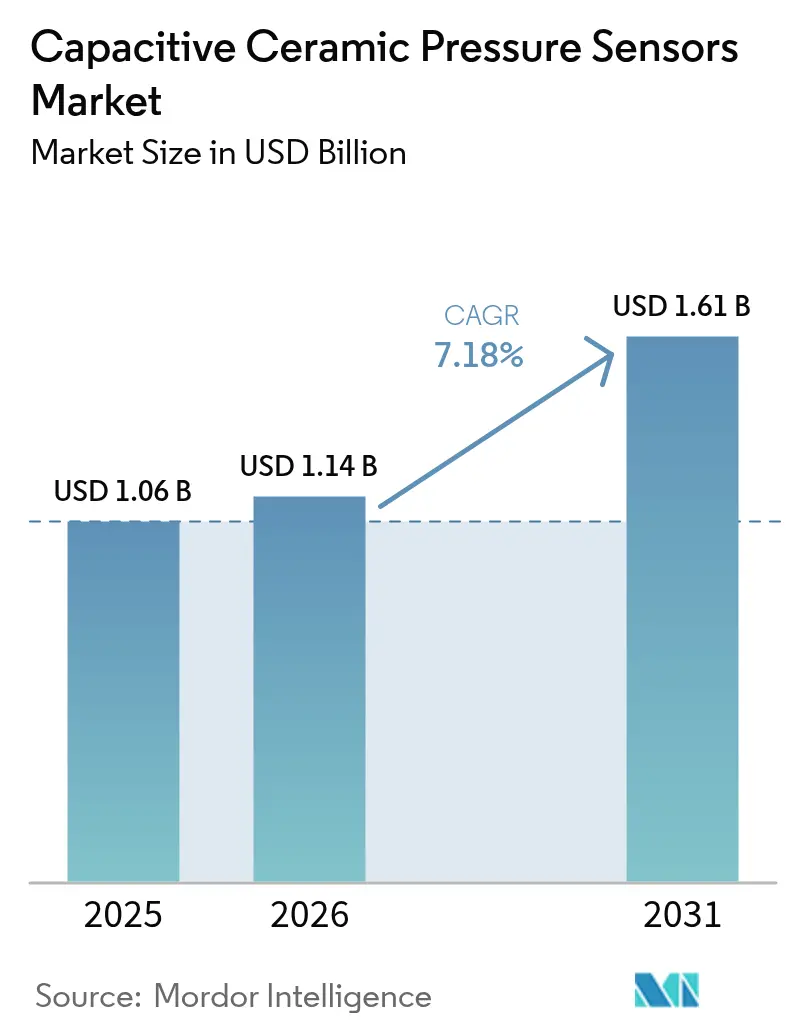

O tamanho do mercado de sensores de pressão cerâmicos capacitivos deverá crescer de USD 1,06 bilhão em 2025 para USD 1,14 bilhão em 2026, com previsão de atingir USD 1,61 bilhão até 2031, a um CAGR de 7,18% no período de 2026-2031. O crescimento decorre de mandatos regulatórios para sistemas de monitoramento da pressão dos pneus, da expansão pós-pandemia em equipamentos médicos críticos e de atualizações da Indústria 4.0 que favorecem sensores capazes de suportar calor, vibração e meios corrosivos. A eletrificação automotiva agrega impulso adicional, pois os conjuntos de baterias de alta tensão requerem retroalimentação de pressão imune a interferências eletromagnéticas. Os fornecedores de equipamentos de saúde continuam migrando para diafragmas cerâmicos para atender aos padrões de precisão de longa duração e biocompatibilidade. As indústrias de processos implantam dispositivos cerâmicos em redes sem fio, onde o baixo desvio reduz os ciclos de recalibração, enquanto os primeiros projetos de hidrogênio verde os especificam para a segurança de eletrolisadores.

Principais Conclusões do Relatório

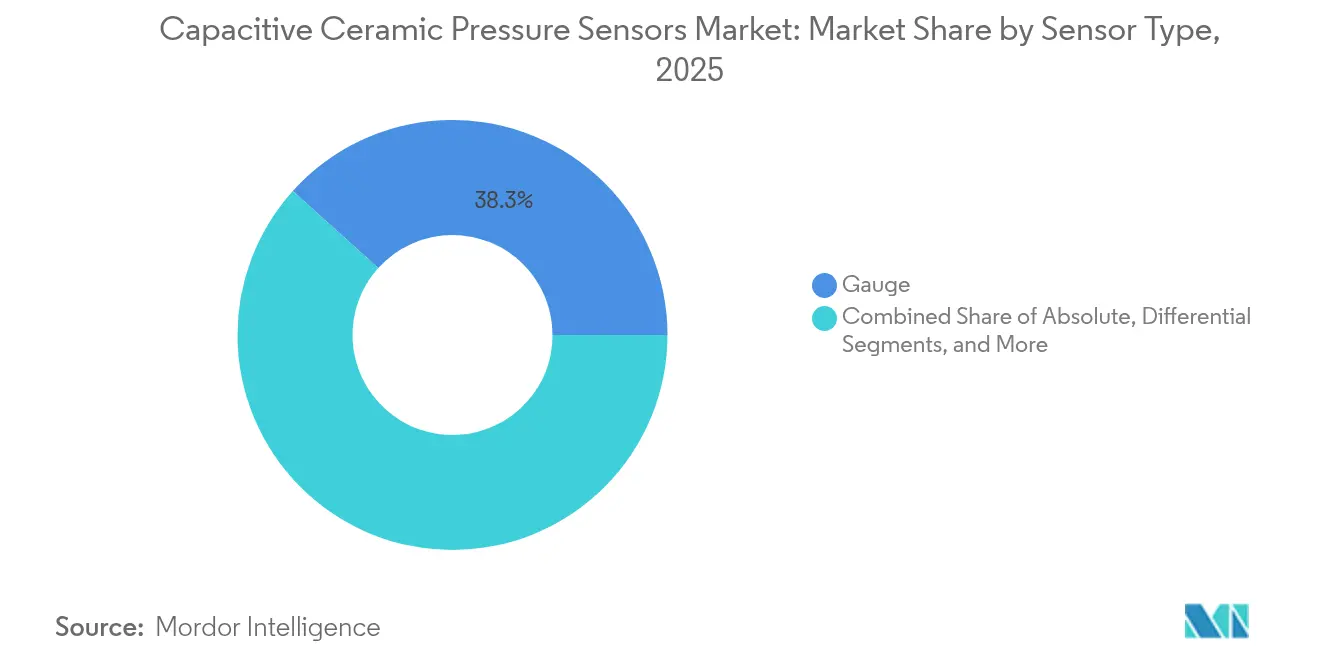

- Por tipo de sensor, as variantes manométricas entregaram 38,32% de participação de receita do mercado de sensores de pressão cerâmicos capacitivos em 2025; os sensores diferenciais registram o CAGR mais rápido de 7,96% até 2031.

- Por aplicação, o segmento automotivo e de transporte deteve 41,25% da participação do mercado de sensores de pressão cerâmicos capacitivos em 2025, enquanto o segmento médico e de saúde avança a um CAGR de 8,06% até 2031.

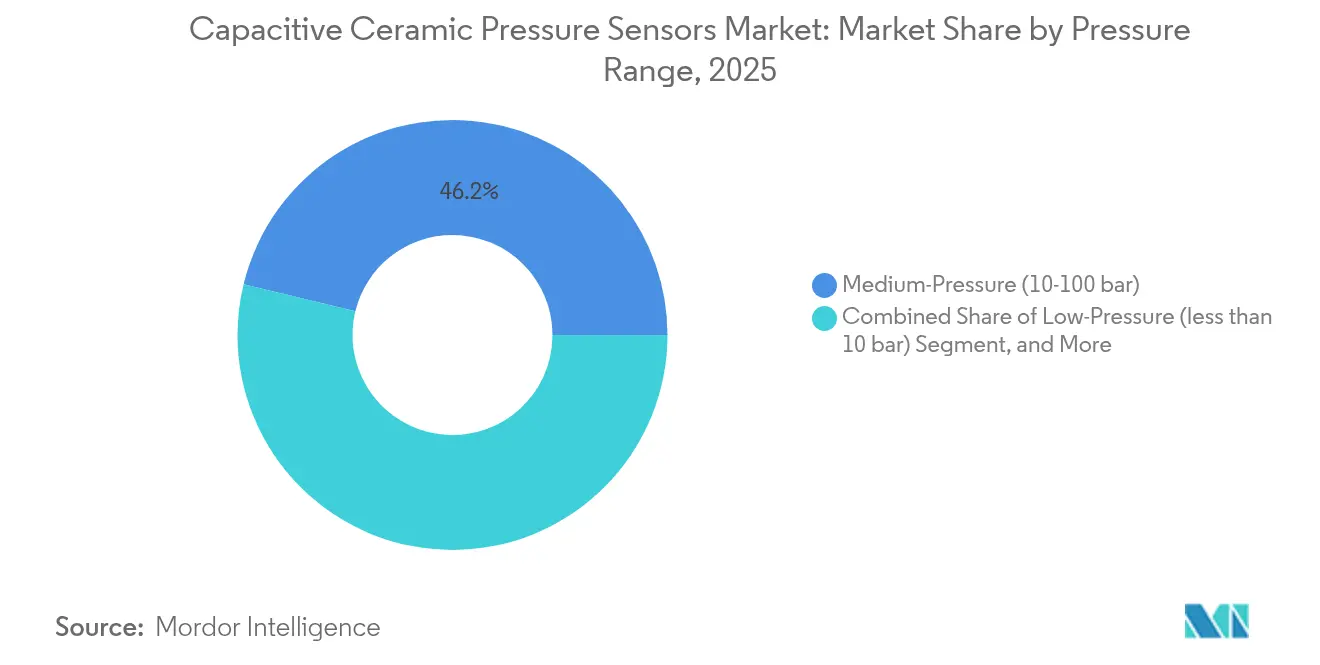

- Por faixa de pressão, os dispositivos de média pressão representaram 46,20% do tamanho do mercado de sensores de pressão cerâmicos capacitivos em 2025, enquanto os modelos de baixa pressão têm projeção de crescimento a um CAGR de 8,24% entre 2026-2031.

- Por setor de uso final, os OEMs automotivos representaram 35,25% do tamanho do mercado de sensores de pressão cerâmicos capacitivos em 2025, enquanto os fabricantes de dispositivos médicos têm projeção de crescimento a um CAGR de 7,71% entre 2026-2031.

- Por geografia, a América do Norte capturou 38,40% do tamanho do mercado de sensores de pressão cerâmicos capacitivos em 2025, enquanto a Ásia-Pacífico lidera o crescimento a um CAGR de 7,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Pressão Cerâmicos Capacitivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos regulatórios para TPMS e gestão de motores em veículos de próxima geração | +1.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Retrofits da Indústria 4.0 que demandam sensores robustos e resistentes à corrosão | +1.2% | Núcleo na APAC, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão pós-pandemia em ventiladores e bombas de infusão | +1.5% | Global, concentrado em polos consolidados de dispositivos médicos | Curto prazo (≤ 2 anos) |

| Vantagem dos sensores cerâmicos em alta temperatura e resistência química | +0.9% | Global, particularmente em ambientes industriais adversos | Longo prazo (≥ 4 anos) |

| Monitoramento de pressão em eletrolisadores para plantas de hidrogênio verde | +0.7% | UE, APAC, com presença emergente na América do Norte | Médio prazo (2-4 anos) |

| Módulos de fusão de sensores baseados em chiplets para conjuntos de baterias de VEs | +0.6% | Centros de fabricação da APAC, implantação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para TPMS impulsionam a integração automotiva

Regulamentações de segurança como a FMVSS 138 nos Estados Unidos e a ECE R64 na Europa exigem o monitoramento da pressão dos pneus em todos os novos veículos de passeio, garantindo demanda estável por soluções de sensoriamento robustas. Os elementos capacitivos cerâmicos preservam a calibração de -40 °C a +125 °C, enquanto as variantes de MEMS de silício desviam acima de +85 °C. Os fabricantes de veículos elétricos instalam adicionalmente unidades cerâmicas em compartimentos de baterias selados para monitorar a pressão do conjunto durante eventos de carregamento rápido que geram picos térmicos. A migração para sistemas de tração de 800 V eleva a interferência eletromagnética; no entanto, os dispositivos cerâmicos apresentam menor ruído intrínseco do que as alternativas semicondutoras, ajudando os fabricantes de automóveis a proteger a integridade dos dados. Em 2024, os OEMs automotivos representaram 35,83% da absorção global, sublinhando a influência de volume do segmento.

Os retrofits da Indústria 4.0 aceleram a adoção de sensores industriais

As fábricas que se modernizam sob a Indústria 4.0 conectam controladores existentes com malhas de retroalimentação digital e softwares de manutenção preditiva. Os sensores capacitivos cerâmicos são fornecidos com saídas de 4-20 mA e IO-Link, permitindo instalação rápida em toda a planta sem recabear cartões de entrada legados. Os diafragmas à prova de corrosão minimizam as paralisações não planejadas causadas por agentes de limpeza cáusticos ou meios de processo ácidos. À medida que as plataformas de análise classificam a estabilidade do sensor acima do menor preço unitário, as unidades cerâmicas se beneficiam de economias no ciclo de vida que superam o custo de aquisição mais elevado. Os gateways sem fio exploram sua baixa corrente de fuga para prolongar a vida útil das baterias em ativos remotos. Os OEMs industriais formam agora o segundo maior grupo de compradores, particularmente em linhas químicas e de papel e celulose operando até 500 °C.

A expansão pós-pandemia de dispositivos médicos impulsiona os requisitos de precisão

As remessas de ventiladores aumentaram em 2024-2025, consolidando os dispositivos capacitivos cerâmicos como tecnologia de referência para malhas de pressão de vias aéreas, onde uma banda de erro total abaixo de 1% é obrigatória. A FDA 21 CFR 820 e a ISO 13485 enfatizam o desvio de longo prazo abaixo de 0,25% da escala completa, especificações regularmente atendidas por diafragmas à base de alumina. A biocompatibilidade e a resistência ao acúmulo de proteínas favorecem as cerâmicas em bombas de hemodiálise e controladores de infusão. O crescimento do mercado se estende a aparelhos respiratórios para saúde domiciliar, onde as unidades portáteis dependem da estabilidade cerâmica para reduzir chamadas de serviço. A receita de equipamentos médicos e de saúde está registrando um CAGR de 8,34% até 2030, o mais rápido entre todas as categorias de uso final.

Vantagem dos sensores cerâmicos em alta temperatura e resistência química

Muitas refinarias, fundições e autoclaves de esterilização de alimentos expõem a instrumentação a fluxos de gás a 400 °C, vapores ácidos e lamas abrasivas. Os diafragmas de alumina mantêm o módulo de Young e a constante dielétrica ao longo dessa faixa, permitindo saída linear sem circuitos de compensação complexos. A inércia química evita furos induzidos por cloro que afetam os diafragmas metálicos ou poliméricos. Os chips de MEMS semicondutores, por outro lado, requerem camadas de passivação exóticas que aumentam o custo e ainda se degradam sob ciclos térmicos. À medida que os gestores de ativos priorizam o tempo de atividade, o custo total de propriedade se inclina para as plataformas cerâmicas, mesmo que o preço inicial de tabela seja 3-4 vezes superior ao dos MEMS. Essa vantagem de resiliência contribui com aproximadamente 0,9 pontos percentuais para o CAGR previsto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência de custo com alternativas de MEMS piezoresistivos | -1.4% | Global, particularmente em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Elevado custo de ferramental e calibração de linhas capacitivas cerâmicas | -0.8% | Centros de fabricação na APAC e na Europa | Médio prazo (2-4 anos) |

| Risco de fornecimento de matéria-prima de alumina de alta pureza | -0.6% | Cadeia de suprimentos global, risco concentrado na APAC | Longo prazo (≥ 4 anos) |

| Problemas de EMI em plataformas de VEs de 800 V | -0.5% | Regiões de fabricação de VEs, principalmente APAC e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A concorrência de custo com alternativas de MEMS de silício pressiona os preços

As fábricas de MEMS de alto volume fornecem sensores piezoresistivos básicos abaixo de USD 5, enquanto as unidades capacitivas cerâmicas frequentemente são listadas entre USD 15-50, dependendo da faixa e do nível de certificação.[1]Keysight Technologies, "Redução do Custo de Produção de Sensores de Pressão MEMS", keysight.com Os compradores de IoT de consumo frequentemente aceitam derações de temperatura mais restritas para atingir metas agressivas de lista de materiais. Embora as cerâmicas sejam preferidas em ambientes adversos, a pressão descendente sobre os preços força os fabricantes a simplificar os ciclos de queima de LTCC e automatizar a calibração final. Alguns fornecedores agora empacotam condicionadores de sinal de filme fino para eliminar a eletrônica externa e reduzir o custo do módulo.

Os elevados custos de fabricação cerâmica limitam a penetração no mercado

As pilhas de cerâmica co-sinterizada a baixa temperatura exigem tempos de permanência em forno acima de 850 °C, metalização especializada de molibdênio e equipamentos de lapidação de precisão. Uma nova linha de produção de sensores de pressão manométrica pode ultrapassar USD 0,5 milhão em investimento de capital, uma barreira que desencoraja novos entrantes. A calibração de temperatura em múltiplos pontos também continua sendo trabalhosa, pois as constantes dielétricas variam de lote para lote. Embora as economias de escala ajudem os grandes fabricantes a diluir os custos fixos em milhões de peças, as empresas menores têm dificuldade em igualar as curvas de preços estabelecidas pelos produtores integrados de MEMS. Até que as plataformas de teste óptico automatizado amadureçam, essa restrição pode reduzir em 0,8 pontos percentuais o CAGR de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores Manométricos Sustentam a Demanda Automotiva

Os dispositivos manométricos representaram 38,32% do mercado de sensores de pressão cerâmicos capacitivos em 2025, refletindo ampla implantação no monitoramento da pressão dos pneus, hidráulica de freios e compressores industriais. O tamanho do mercado de sensores de pressão cerâmicos capacitivos para projetos manométricos situou-se em USD 0,41 bilhão no mesmo ano, com projeção de expansão constante à medida que os fabricantes de veículos elétricos integram nós de pressão nas rodas. Os ciclos de conformidade automotiva geram licitações estáveis e de alto volume, permitindo que os fornecedores amortizem seus investimentos em ferramental. Em paralelo, a implantação de medidores inteligentes por concessionárias de água está criando demanda incremental por sensores manométricos, pois as instalações subaquáticas favorecem a imunidade à corrosão das cerâmicas.

As variantes diferenciais têm projeção de avanço a um CAGR de 7,96% até 2031, impulsionadas pelo monitoramento de filtros de HVAC e pelo gerenciamento de pilhas de células a combustível. Esses dispositivos exploram a linearidade inerente das placas capacitivas para resolver quedas de pressão abaixo de 20 Pa, uma métrica-chave em ventiladores médicos. Os sensores absolutos e selados juntos ocupam um nicho modesto, mas ganham relevância em drones de altitude e bombas de poços profundos. Em todo o mercado mais amplo de sensores de pressão cerâmicos capacitivos, os fornecedores de tecnologia estão cada vez mais agrupando ASICs digitais dentro de invólucros de aço inoxidável para simplificar a instalação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: O Setor Automotivo Detém Escala enquanto o Setor Médico Lidera o Crescimento

O segmento automotivo e de transporte dominou a receita com 41,25% de participação em 2025, sustentado pela inclusão estatutária de TPMS e pelas emergentes malhas de pressão de conjuntos de baterias. As arquiteturas de veículos que adotam inversores de 800 V geram campos eletromagnéticos que os sensores cerâmicos toleram sem distorção de sinal, protegendo os algoritmos de controle de tração. Os operadores ferroviários também especificam diafragmas cerâmicos para a segurança de linhas de freio em rotas alpinas onde -40 °C de temperatura ambiente é habitual.

Os gastos com equipamentos médicos e de saúde aceleram mais rapidamente, a um CAGR de 8,06% até 2031, impulsionados por ventiladores de terapia intensiva, bombas de infusão e circuitos de diálise que demandam zero desvio ao longo de milhares de ciclos de esterilização. O tamanho do mercado de sensores de pressão cerâmicos capacitivos para equipamentos médicos tem previsão de atingir USD 0,32 bilhão até 2031, traduzindo-se em contratos de fornecimento significativos para empresas que detêm linhas com certificação ISO 13485. A terapia respiratória domiciliar de longo prazo e o monitoramento remoto ampliam ainda mais o funil de receita à medida que populações envelhecidas buscam opções ambulatoriais.

A automação industrial permanece um terceiro pilar resiliente. Plantas que manuseiam ácido sulfúrico, amônia ou sulfeto de hidrogênio migram para insertos cerâmicos, pois os revestimentos de MEMS polimérico apresentam bolhas sob ataque químico. Os wearables de consumo adotam chips cerâmicos em miniatura para altitude barométrica, embora os volumes permaneçam modestos em comparação com o setor automotivo.

Por Faixa de Pressão: O Segmento de Média Pressão Lidera, a Baixa Pressão Cresce Rapidamente

Os sensores com classificação de 10-100 bar garantiram 46,20% da participação do mercado de sensores de pressão cerâmicos capacitivos em 2025, pois estão alinhados com sistemas de freio, macacos hidráulicos e pneumática industrial geral. Nessa faixa, as cerâmicas superam os sensores de folha metálica em variações extremas de temperatura ambiente, reduzindo as reclamações de garantia em caminhões de serviço pesado.

Os dispositivos de baixa pressão, abaixo de 10 bar, progridem a um CAGR de 8,24%, amplificado por malhas de pressão diferencial em edifícios inteligentes e estações meteorológicas IoT. Nesse segmento, os capacitores cerâmicos alcançam resoluções melhores que 0,01% da escala completa, possibilitando o balanceamento preciso do fluxo de ar em salas limpas. Os modelos de alta pressão, de até 700 bar, têm como alvo os tambores de armazenamento de hidrogênio para veículos de células a combustível, testes de dutos de hidrogênio verde e telemetria de fundo de poço em campos petrolíferos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor de Uso Final: A Integração de OEMs Define o Ritmo

Os fabricantes automotivos originais representaram 35,25% do total de remessas em 2025, e a maioria busca fornecedores de Nível 1 capazes de entregar sensores qualificados pela AEC-Q100 com documentação de segurança funcional. A montagem integrada na linha de fábrica garante o roteamento ideal e protege contra erros de instalação no mercado de reposição. O setor de sensores de pressão cerâmicos capacitivos também atende a OEMs industriais que constroem reatores químicos, medidores de serviço público e máquinas de embalagem, muitos dos quais incorporam sensores em módulos proprietários.

Os OEMs médicos constituem o grupo de compradores de crescimento mais rápido, a um CAGR de 7,71%. Seus padrões de aquisição priorizam trilhas de auditoria de fornecedores, evidências de esterilização e certificados de biocompatibilidade. As concessionárias e desenvolvedores de energia que adotam a eletrólise de hidrogênio também contratam diretamente com os fabricantes de sensores para variantes de alta pressão, enquanto os fabricantes eletrônicos contratados lidam com a integração em nível de placa de circuito impresso em volume para marcas de casa inteligente.

Análise Geográfica

A América do Norte deteve 38,40% das vendas globais em 2025 e permanece a maior região isolada, graças à legislação pioneira de TPMS, aos consolidados clusters de dispositivos médicos e à expressiva produção de veículos elétricos. Os fornecedores de sensores dos Estados Unidos aproveitam os subsídios do DOE voltados às cadeias de suprimentos de hidrogênio para pilotar conjuntos cerâmicos de 700 bar. O mercado de caminhões para clima frio do Canadá valoriza a consistência cerâmica a -30 °C, apoiando a fabricação nacional de Nível 2.

A Ásia-Pacífico é o motor de crescimento, com CAGR de 7,97%. As líderes em VEs da China, como a BYD, incorporam nós cerâmicos dentro dos módulos de baterias em lâmina para monitorar a formação de gás durante o carregamento rápido. Os integradores de robótica do Japão especificam diafragmas de alumina para braços de seis eixos que higienizam com vapor pressurizado. A Coreia do Sul canaliza subsídios públicos para polos de hidrogênio verde, onde as pilhas de eletrolisadores operam próximas a 30 bar e demandam a confiabilidade cerâmica. A Europa mantém uma participação sólida por meio das gigantes automotivas alemãs Bosch e Continental, que co-desenvolvem chips cerâmicos para plataformas de sistemas avançados de assistência ao condutor de próxima geração. A Escandinávia implanta sensores em caixas de engrenagens de turbinas eólicas offshore expostas a spray salino e ciclos de carga oscilatórios. As refinarias do Oriente Médio adotam conjuntos cerâmicos para unidades de recuperação de enxofre operando acima de 400 °C, enquanto as empresas de mineração africanas experimentam a telemetria cerâmica em plataformas de lixiviação ácida.

Panorama Competitivo

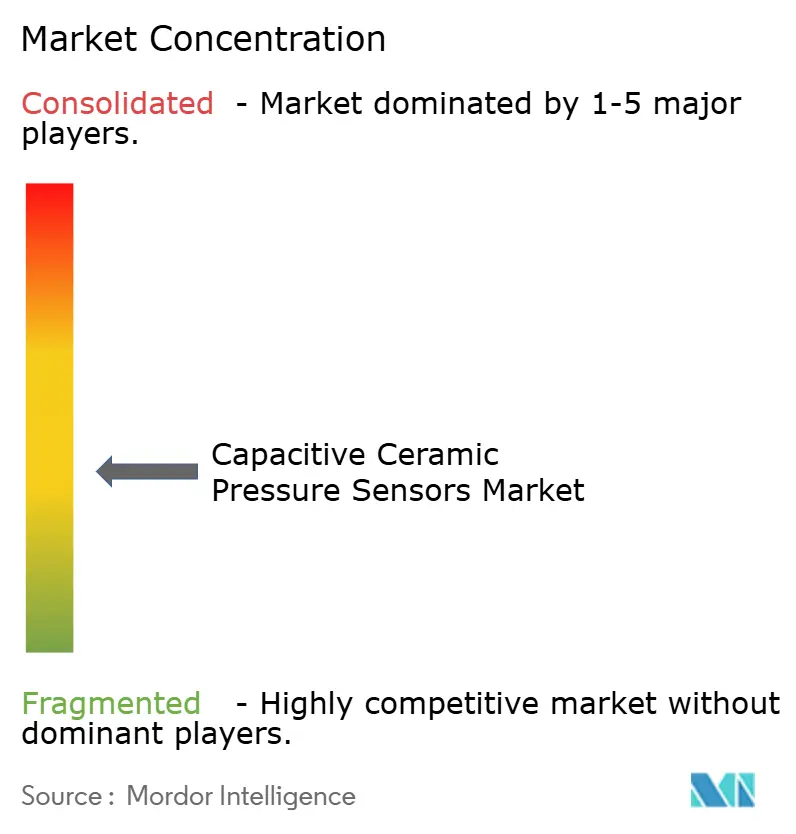

O mercado de sensores de pressão cerâmicos capacitivos é moderadamente fragmentado; os cinco maiores fornecedores detêm coletivamente aproximadamente 50% de participação, deixando amplo espaço para especialistas de médio porte. As multinacionais estabelecidas se diferenciam por meio de amplos portfólios de certificação, linhas de LTCC verticalmente integradas e equipes globais de engenharia de aplicações. Os players de nicho competem em ligas de diafragma personalizadas, passagens herméticas e fatores de forma miniaturizados.

Os movimentos estratégicos concentram-se em atualizações de interfaces digitais, robustecimento de embalagens e presença de produção regional que mitiga riscos de fornecimento geopolíticos. A Sensata lançou um sensor para medidores de água com vida útil de bateria de lítio de dez anos, visando concessionárias que enfrentam perdas de água não faturada. A Bosch Sensortec expandiu sua família barométrica com gel para wearables resistentes à água de natação, explorando a resistência cerâmica à exposição ao cloro. Startups como a Peratech buscam os mercados de teclados e hápticos com filmes de tunelamento quântico que oferecem desempenho semelhante ao capacitivo, porém com perfis de espessura menores.

Os depósitos de patentes abordam cada vez mais anéis de vedação multicamadas, algoritmos de autocalibração autônoma e layouts de ASIC com proteção contra EMI. As conversas sobre cadeia de suprimentos concentram-se na pureza da alumina acima de 99,7% para limitar a tangente de perda dielétrica, com algumas empresas firmando contratos de fornecimento de longo prazo para estabilizar as curvas de custo. A concorrência geral equilibra o desempenho de preço premium contra os volumes de comoditização em IoT, garantindo inovação sustentada.

Líderes do Setor de Sensores de Pressão Cerâmicos Capacitivos

Vega Americas Inc.

Nanjing Jiucheng Technology Co. Limited

Sensata Technologies Holding PLC (Impress Sensors e Kavlico Corporation)

Metallux SA

Angst+Pfister Sensors and Power AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Micro Sensor Co. lançou o transmissor sem fio NB-IoT MPM489W, que utiliza núcleos cerâmicos preenchidos com óleo para campos petroquímicos.

- Fevereiro de 2025: A STMicroelectronics aprimorou o MEMS capacitivo ILPS28QSW com canal Qvar para detecção de vazamentos.

- Setembro de 2024: A Peratech obteve USD 31,5 milhões para escalar os conjuntos de sensoriamento de força por composto de tunelamento quântico.

- Maio de 2024: A Rechner Electronics Industries adicionou os modelos capacitivos KA1590 com comunicação IO-Link para processos sanitários.

Escopo do Relatório do Mercado Global de Sensores de Pressão Cerâmicos Capacitivos

Os sensores de pressão capacitivos medem a pressão detectando mudanças na capacitância elétrica causadas pelo movimento de um diafragma. O escopo do estudo são os sensores de pressão com célula cerâmica capacitiva. As vantagens distintas do material cerâmico permitem que os sensores ofereçam estabilidade e confiabilidade de longo prazo, com alta resistência à pressão. Eles têm importância vital na indústria, devido à sua excelente natureza inerte à corrosão. A maior resistência dos sensores cerâmicos em ambientes de teste resultou em sensores de pressão cerâmicos capacitivos testemunhando uma crescente gama de aplicações em diversos setores da indústria.

| Absoluto |

| Manométrico |

| Diferencial |

| Selado |

| Automotivo e Transporte | Sistemas Marinhos |

| Veículos Elétricos e Híbridos | |

| Industrial | Processamento de Alimentos e Bebidas |

| HVAC e Refrigeração | |

| Energia e Química | |

| Robótica Industrial e Automação de Fábrica | |

| Médico e Saúde | Equipamentos Respiratórios e de Ventilação |

| Hemodiálise e Bombas de Infusão | |

| Eletrônicos de Consumo e IoT | |

| Outras Aplicações (Aeroespacial, Agricultura Inteligente) |

| Baixa Pressão (menos de 10 bar) |

| Média Pressão (10-100 bar) |

| Alta Pressão (acima de 100 bar) |

| OEMs Automotivos |

| OEMs Industriais |

| Fabricantes de Dispositivos Médicos |

| Indústrias de Processos |

| Concessionárias e Energia |

| ODMs / Fabricantes Contratados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Sensor | Absoluto | ||

| Manométrico | |||

| Diferencial | |||

| Selado | |||

| Por Aplicação | Automotivo e Transporte | Sistemas Marinhos | |

| Veículos Elétricos e Híbridos | |||

| Industrial | Processamento de Alimentos e Bebidas | ||

| HVAC e Refrigeração | |||

| Energia e Química | |||

| Robótica Industrial e Automação de Fábrica | |||

| Médico e Saúde | Equipamentos Respiratórios e de Ventilação | ||

| Hemodiálise e Bombas de Infusão | |||

| Eletrônicos de Consumo e IoT | |||

| Outras Aplicações (Aeroespacial, Agricultura Inteligente) | |||

| Por Faixa de Pressão | Baixa Pressão (menos de 10 bar) | ||

| Média Pressão (10-100 bar) | |||

| Alta Pressão (acima de 100 bar) | |||

| Por Setor de Uso Final | OEMs Automotivos | ||

| OEMs Industriais | |||

| Fabricantes de Dispositivos Médicos | |||

| Indústrias de Processos | |||

| Concessionárias e Energia | |||

| ODMs / Fabricantes Contratados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para os sensores de pressão cerâmicos capacitivos entre 2026-2031?

O mercado global de sensores de pressão cerâmicos capacitivos tem previsão de crescimento de 7,18% durante 2026-2031.

Qual região tem expectativa de registrar o crescimento de receita mais rápido?

A Ásia-Pacífico lidera com um CAGR antecipado de 7,97% até 2031, impulsionado pela produção de veículos elétricos e pelos investimentos em hidrogênio.

Por que os sensores cerâmicos são preferidos em relação aos MEMS de silício no TPMS?

Os diafragmas cerâmicos mantêm a precisão de -40 °C a +125 °C e resistem à corrosão por eletrólito, características essenciais para sensores de pneus de longa vida útil.

Qual segmento de aplicação está crescendo mais rapidamente?

Os dispositivos médicos e de saúde apresentam a expansão mais rápida, a um CAGR de 8,06%, devido a ventiladores e bombas de infusão.

Qual faixa de pressão atualmente domina a demanda?

Os sensores com classificação de 10-100 bar detêm a maior participação, de 46,20%, graças à hidráulica automotiva e à pneumática industrial.

Página atualizada pela última vez em: