Tamanho e Participação do Mercado de MCU da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

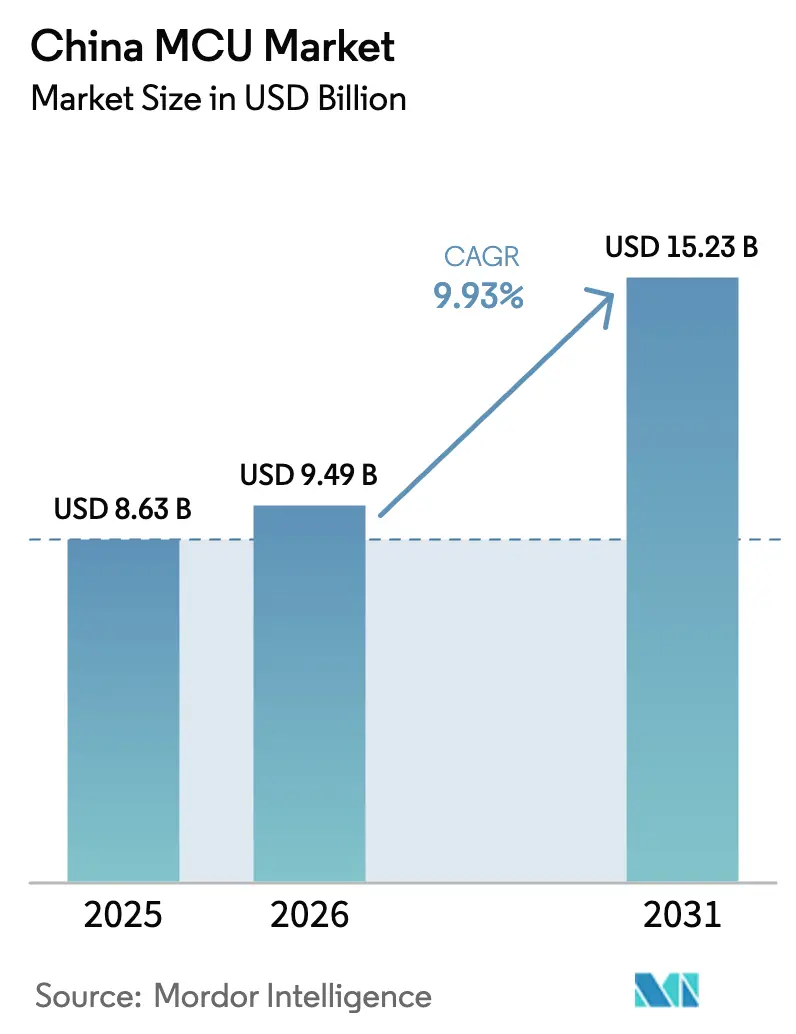

| Tamanho do mercado no ano base (2025) | 8.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MCU da China pela Mordor Intelligence

O tamanho do mercado de MCU da China foi avaliado em USD 8,63 bilhões em 2025 e estima-se que cresça de USD 9,49 bilhões em 2026 para atingir USD 15,23 bilhões até 2031, a um CAGR de 9,93% durante o período de previsão (2026-2031). A demanda persistente de veículos elétricos, automação industrial e dispositivos IoT habilitados por IA sustenta esse crescimento. As fábricas de semicondutores domésticas continuam a ampliar a capacidade de nós maduros, permitindo que fornecedores locais capitalizem o impulso de Pequim pela autossuficiência em semicondutores. Ao mesmo tempo, fornecedores multinacionais defendem posições de design conquistadas há muito tempo por meio de qualidade confiável, cadeias de ferramentas abrangentes e certificações automotivas. A inferência de IA na borda, requisitos mais elevados de segurança funcional e a convergência de conectividade estão remodelando os roteiros de produtos, à medida que os fabricantes de sistemas insistem em soluções de chip único com blocos de segurança, sem fio e NPU. A dinâmica competitiva recompensa cada vez mais as empresas que controlam tanto os ecossistemas de silício quanto de software, enquanto os incentivos de política aceleram a transição de MCUs estrangeiros para indígenas nos domínios de consumo, automotivo e industrial.

Principais Conclusões do Relatório

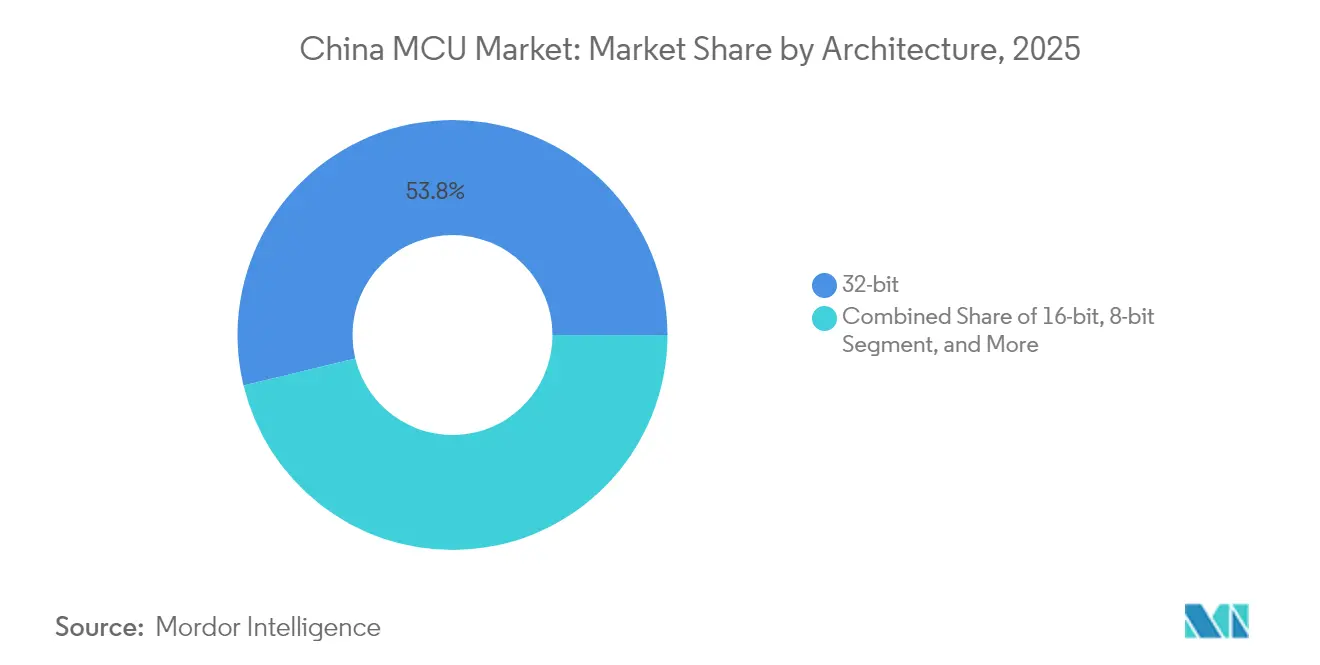

- Por arquitetura, os dispositivos de 32 bits detinham 53,78% da participação de receita em 2025 no mercado de MCU da China; as unidades de 64 bits têm previsão de expansão a um CAGR de 10,88% até 2031.

- Por IP de núcleo, os dispositivos ARM Cortex-M capturaram 61,05% da receita em 2025 no mercado de MCU da China; as implementações RISC-V estão avançando a um CAGR de 10,49% até 2031.

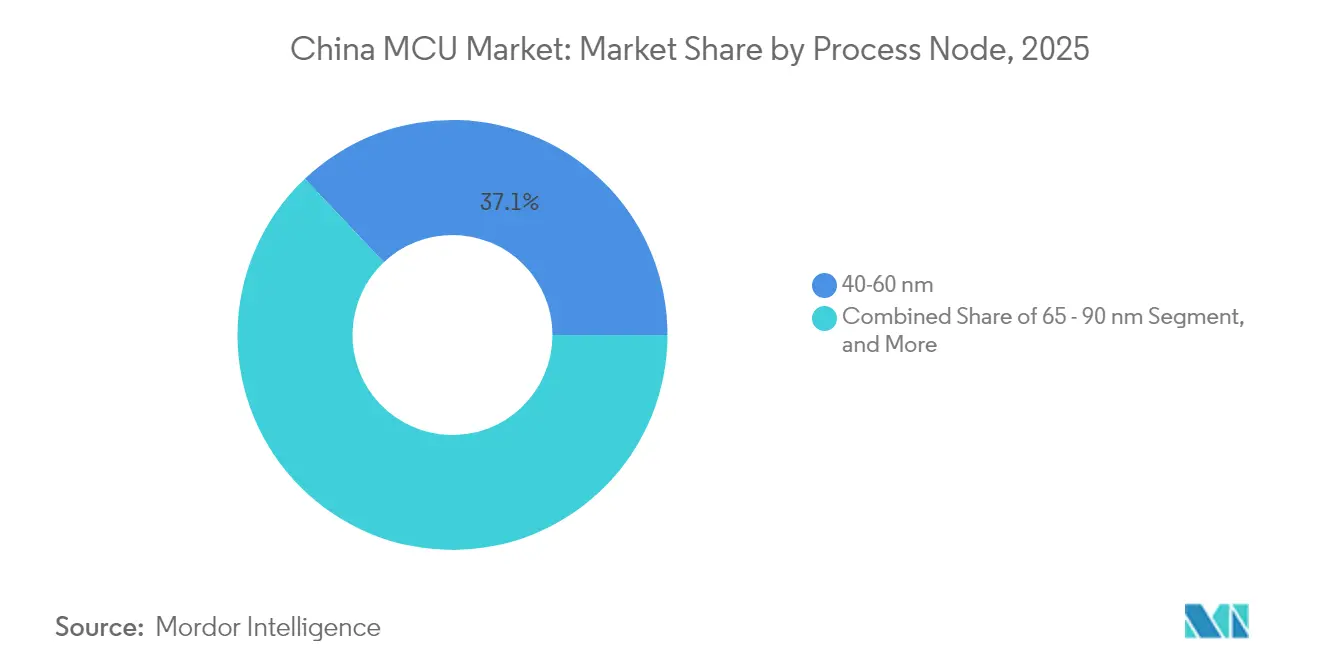

- Por nó de processo, os produtos de 40-60 nm representaram 37,05% da participação do mercado de MCU da China em 2025; as ofertas abaixo de 28 nm têm projeção de crescimento a um CAGR de 10,86% ao longo do período de previsão.

- Por aplicação, os eletrônicos de consumo geraram 28,40% da receita de 2025 no mercado de MCU da China, enquanto as implantações automotivas estão crescendo a um CAGR de 10,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MCU da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo na produção de veículos elétricos da China desencadeando alta demanda por MCUs automotivos de alta confiabilidade | +2.8% | Nacional, concentrado nos polos automotivos de Guangdong, Xangai e Jiangsu | Médio prazo (2-4 anos) |

| Estratégia nacional "IoT+" impulsionando volumes de MCUs para dispositivos conectados | +2.1% | Global com transbordamento para mercados do Cinturão e Rota | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para acelerar o design-in de MCUs domésticos (Fabricado na China 2025) | +1.9% | Nacional, com ganhos iniciais nos corredores tecnológicos de Pequim, Xangai e Shenzhen | Curto prazo (≤ 2 anos) |

| Retrofits da Indústria 4.0 em PMEs aumentando a adoção de MCUs industriais de 32 bits | +1.6% | Regiões de fabricação nacional, particularmente o Delta do Rio Yangtze | Médio prazo (2-4 anos) |

| Emergência do ISA aberto RISC-V em MCUs chineses reduzindo as barreiras de entrada | +1.4% | Nacional com transbordamento tecnológico para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Implementação de carteiras de hardware em yuan digital criando um novo nicho de MCU seguro | +0.7% | Cidades-piloto nacionais em expansão para implantação total | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo na Produção de Veículos Elétricos da China Desencadeando Alta Demanda por MCUs Automotivos de Alta Confiabilidade

A produção de veículos de nova energia ultrapassou a marca de 11 milhões de unidades em 2024 e atingiu mais de 40% de penetração doméstica, elevando acentuadamente o conteúdo de MCU por carro para USD 900-1.000. Os sistemas de assistência ao condutor de Nível 2+ atingiram 62,5% de penetração no mesmo ano, impulsionando a demanda por controladores de domínio redundantes construídos com múltiplos MCUs de alto desempenho para fusão de sensores e lógica de frenagem. Fornecedores chineses como a Zhaoyi Innovation avançaram em direção à conformidade ISO 26262 ASIL-D, embora a maioria ainda se concentre em ECUs de carroceria em vez de blocos de trem de força críticos para a segurança. Fornecedores estrangeiros mantêm a liderança em controladores automotivos de 32 bits qualificados, mas a crescente capacidade doméstica e o apoio político estão reduzindo a diferença. O mercado de MCU da China está, portanto, experimentando um rápido aumento em peças qualificadas AEC-Q100, requisitos mais rígidos de cibersegurança e ciclos de vida de produtos mais longos que favorecem fornecedores com cadeias de ferramentas de segurança funcional robustas.

Estratégia Nacional "IoT+" Impulsionando Volumes de MCUs para Dispositivos Conectados

O plano diretor IoT+ de Pequim financiou mais de 8.000 projetos de Internet Industrial+5G até 2024, impulsionando a demanda especializada por MCUs de 32 bits para controle de máquinas em tempo real. O setor de AIoT da China atingiu RMB 1,7 trilhão em 2024, com terminais habilitados por IA representando 55% das remessas e caminhando para 80% até 2027. Os módulos Bluetooth de Baixo Consumo de Energia, integrais aos fones de ouvido TWS e dispositivos vestíveis, têm projeção de superar USD 1 bilhão em todo o mundo até 2025, expandindo-se a CAGRs de meados dos dois dígitos e ancorando a integração de MCU de núcleos sem fio. A inferência na borda está permeando dispositivos de fábrica e de consumo, forçando os fornecedores de controladores a incorporar NPUs e elementos seguros em pacotes compatíveis com pinos. Essa proliferação de nós inteligentes impulsionada por políticas consolida o mercado de MCU da China como um motor de volume para plataformas IoT alinhadas globalmente.

Subsídios Governamentais para Acelerar o Design-in de MCUs Domésticos (Fabricado na China 2025)

A Fase I e a Fase II do Fundo Nacional de Circuitos Integrados injetaram um total combinado de 218 bilhões de RMB em empreendimentos de semicondutores, concedendo às casas de design de MCU acesso a capital de baixo custo e reforçando uma intensidade de P&D de 12%, quase o dobro da média global.[1]Arrian Ebrahimi, "Excesso de Capacidade em Nós Maduros da China: Medos Infundados", IFRI, ifri.org Deduções fiscais de até 220% para despesas de P&D qualificadas reduzem ainda mais os pontos de equilíbrio para empresas fabless. As diretrizes de aquisição emitidas em 2022 obrigam os compradores estatais a favorecer chips nacionais se existir paridade de desempenho, acelerando a qualificação de controladores domésticos. Esses incentivos fortalecem a profundidade do ecossistema, mas os mercados de missão crítica ainda avaliam o histórico e as credenciais ISO 26262, retardando o pleno deslocamento de fornecedores estrangeiros. O mercado de MCU da China, portanto, equilibra vantagens de custo imediatas em relação à certeza de qualidade e fornecimento a longo prazo.

Retrofits da Indústria 4.0 em PMEs Aumentando a Adoção de MCUs Industriais de 32 Bits

A China opera o maior estoque de robôs industriais do mundo, e os subsídios a PMEs para digitalização estão impulsionando retrofits de controle em tempo real que necessitam de MCUs de 32 bits determinísticos. Os gateways de borda no chão de fábrica exigem processamento de baixa latência, suporte a barramento de campo multiprotocolo e faixas de temperatura estendidas. Os fornecedores domésticos ganham tração inicial ao agrupar bibliotecas de CLP e designs de referência ajustados para construtores locais de máquinas. Os players globais defendem participação por meio de desempenho comprovado de compatibilidade eletromagnética e amplos ecossistemas de ferramentas. O mercado de MCU da China está, portanto, registrando taxas de adoção crescentes em acionamentos de servo, sensores de manutenção preditiva e módulos de visão de máquina, reforçando uma trajetória de crescimento de médio prazo para controladores industriais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação dos EUA restringindo o acesso a ferramentas avançadas de EDA e litografia | -1.8% | Nacional, afetando particularmente as capacidades de nós avançados | Longo prazo (≥ 4 anos) |

| Gargalos persistentes de fornecimento no nível de wafer nos nós de 40 nm e 28 nm | -1.2% | Cadeia de suprimentos global com restrições de capacidade específicas da China | Médio prazo (2-4 anos) |

| Escassez de talentos em segurança funcional para designs de MCUs compatíveis com ISO 26262 | -0.9% | Nacional, concentrado nos polos automotivos de Guangdong, Xangai e Jiangsu | Médio prazo (2-4 anos) |

| Obstáculos de certificação de confiabilidade para MCUs domésticos em OEMs automotivos de nível 1 | -0.7% | Cadeia de suprimentos automotiva nacional, impacto inicial nos clusters de Xangai e Guangdong | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação dos EUA Restringindo o Acesso a Ferramentas Avançadas de EDA e Litografia

As restrições promulgadas pelos Estados Unidos prejudicam o acesso chinês a scanners EUV e suítes avançadas de EDA, elevando os custos projetados de 5 nm na SMIC em 40-50% em comparação com os pares da TSMC, enquanto os rendimentos ficam em cerca de um terço dos benchmarks de ponta. A falta de equipamentos EUV força o uso de múltiplos padrões DUV, inflando o número de máscaras e os tempos de ciclo. Os designs de MCU destinados a nós de IA de borda ou infoentretenimento veicular que necessitam de alta densidade lógica enfrentam penalidades de desempenho por watt. As cadeias de ferramentas domésticas estão progredindo, mas ainda ficam atrás dos incumbentes globais em termos de fechamento de temporização e profundidade de otimização de energia. Esse atraso tecnológico modera o crescimento de ponta do mercado de MCU da China e retarda a adoção de nós abaixo de 14 nm.

Gargalos Persistentes de Fornecimento no Nível de Wafer nos Nós de 40 nm e 28 nm

Os MCUs automotivos e industriais dependem fortemente da capacidade de 40-60 nm, mas as escassezas globais persistem mesmo com a expansão das fábricas de semicondutores chinesas. As expansões da SMIC e da Hua Hong precisam superar os prazos de entrega de equipamentos e as curvas de aprendizado de rendimento, mantendo a produção efetiva abaixo da capacidade nominal. Esses gargalos prolongam os prazos de entrega, diluindo o forte impulso das remessas do mercado de MCU da China. Os clientes respondem com dupla fonte de fornecimento ou reprojetando placas em torno de pegadas de pacotes alternativos, o que estende os ciclos de design e os buffers de estoque. Embora fábricas adicionais entrem em operação até 2026, o equilíbrio entre oferta e demanda permanece irregular em processos especializados como BCD e eFlash.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Arquitetura: A Emergência de 64 Bits Remodela o Panorama de Desempenho

O tamanho do mercado de MCU da China para dispositivos de 32 bits atingiu USD 4,64 bilhões em 2025, equivalendo a 53,78% da participação de receita. As cargas de trabalho de IA de borda, a costura de visão panorâmica e a visão industrial de alta velocidade aceleram a adoção de 64 bits, elevando esse segmento a um CAGR de 10,88%. Os controladores de 16 bits e 8 bits persistem em eletrodomésticos sensíveis ao custo e em pequenos nós de sensores, mas sua participação combinada cai anualmente à medida que o preço dos MCUs de 32 bits em 28 nm se comprime. O CCR4001S da Suzhou Guoxin combina um núcleo RISC-V de 230 MHz com um NPU de 0,3 TOPS, demonstrando a ambição doméstica de migrar controle e inferência para um único die. Os OEMs automotivos especificam peças de 32 bits multicore em modo lock-step para domínio de carroceria e SoCs de 64 bits dual-A76 para conjuntos de instrumentos de cockpit digital, reforçando um roteiro de arquitetura em camadas dentro do mercado de MCU da China.

Os efeitos de segunda ordem incluem um alinhamento mais estreito entre a densidade de memória e o throughput de computação. À medida que as IHMs de toque capacitivo entram nos eletrodomésticos, o firmware cresce para a faixa de megabytes, tornando o flash integrado um ponto de diferenciação. Os fornecedores, portanto, agrupam 2–4 MB de eFlash em MCUs de 32 bits de médio porte. Simultaneamente, os controladores de 64 bits integram PHYs LPDDR4 para transmitir pesos de redes neurais. Esses avanços coletivamente empurram o mercado de MCU da China em direção a paradigmas de computação heterogênea dentro de envelopes de energia restritos.

Por IP de Núcleo: A Disrupção RISC-V Acelera a Inovação Doméstica

O ARM reteve 61,05% da receita de 2025, mas os núcleos RISC-V isentos de royalties registraram crescimento de dois dígitos, auxiliados por subsídios governamentais e cadeias de ferramentas de código aberto. A Zhenhua Fengguang realizou o tape-out de seu primeiro MCU de 32 bits RISC-V totalmente nativo em janeiro de 2025, posicionando-se para produção piloto até o final do ano. As peças RISC-V de custo ultrabaixo com preços próximos a USD 0,10 revigoram os nós IoT de nível básico. A liberdade de design permite que as empresas domésticas adicionem blocos DSP personalizados para controle de motores ou aceleradores criptográficos para carteiras de yuan digital sem pagar taxas de licença. No entanto, os obstáculos de migração incluem a maturidade do IDE, a profundidade do middleware e as bibliotecas de certificação de segurança, fatores que ainda sustentam a liderança do ARM no mercado de MCU da China.

Os núcleos 8051 legados persistem em medidores de energia e controles básicos de iluminação, oferecendo temporização de ciclo determinístico e tamanhos de die minúsculos em nós acima de 90 nm. No entanto, os novos sockets de 8 bits diminuem à medida que os ODMs padronizam as cadeias de ferramentas em unidades de 32 bits com paridade de custo. O resultado líquido é um mercado de MCU da China cada vez mais bifurcado, onde o desempenho premium se inclina para o RISC-V de 64 bits e o controle de mercado de massa se consolida em alternativas ARM de 32 bits de baixo custo.

Por Nó de Processo: Nós Avançados Ganham Tração Apesar das Restrições de Fabricação

A fatia de 40-60 nm gerou USD 3,19 bilhões em receita de 2025, equivalente a 37,05% do tamanho do mercado de MCU da China, devido à sua relação custo-desempenho equilibrada. Os produtos abaixo de 28 nm, embora representem apenas 8,35% das vendas, registram o crescimento mais rápido a um CAGR de 10,86%, à medida que a demanda de AIoT e ADAS avançado por maior MIPS por miliwatt aumenta. A ausência de ferramentas EUV obriga as fábricas domésticas a recorrer a técnicas DUV, aumentando o número de máscaras, mas ainda desbloqueando liderança incremental em eficiência energética. O roteamento de cobre de camada tripla e o IP de eFlash refinado ajudam os controladores de 28 nm a integrar blocos de SRAM, CAN-FD e NPU dentro de envelopes de temperatura automotivos.

Os processos superiores a 90 nm mantêm relevância para MCUs de armazenamento de código ultrapequenos e chips programáveis uma única vez incorporados em eletrodomésticos. A vantagem de preço frequentemente supera as penalidades de área de die em tais loops de controle simples. No entanto, a migração gradual para flash de 55 nm reduz o custo da BOM para segmentos de alto crescimento de dispositivos vestíveis e iluminação inteligente, deslocando incrementalmente geometrias mais antigas dentro do mercado de MCU da China.

Por Aplicação: A Aceleração Automotiva Supera o Crescimento dos Eletrônicos de Consumo

Os dispositivos de consumo retiveram 28,40% da participação de receita em 2025, impulsionados por renovações ágeis de smartphones, hubs de casa inteligente e dispositivos vestíveis, cada um exigindo múltiplos MCUs de baixo consumo de energia. No entanto, as implantações automotivas registraram o maior impulso futuro a um CAGR de 10,37%, impulsionadas pela eletrificação, expansão do gerenciamento de bateria e penetração de ADAS. Um único veículo elétrico a bateria pode hospedar mais de 100 MCUs discretos, abrangendo desde o controle de inversores de tração até o gerenciamento de tela sensível ao toque do cockpit digital.

A automação industrial ocupa o terceiro lugar, impulsionada pela adoção de servos de controle de movimento por PMEs e nós de manutenção preditiva dentro dos retrofits da Indústria 4.0. Os módulos de comunicação e IoT formam o próximo nível, aproveitando SoCs celulares Cat.1 bis como o XY4100LC da XINYISEMI, que fundem núcleos RISC-V com modems 4G. Os dispositivos médicos estão crescendo a partir de uma base menor, à medida que a NMPA aperta a certificação de segurança, mas as mudanças demográficas devem elevar a demanda unitária por diagnósticos domésticos e equipamentos de terapia portáteis.

Análise Geográfica

O Delta do Rio Yangtze ancora uma participação significativa do consumo nacional de MCU, devido ao seu denso cluster de plantas automotivas, gigantes de eletrônicos de consumo e ODMs de sistemas embarcados. Xangai abriga a Gigafactory da Tesla, enquanto as vizinhas Suzhou e Wuxi concentram a montagem no nível de placa, absorvendo juntas grandes volumes do mercado de MCU da China. A Província de Guangdong comanda outra participação de 26,74% por meio do ecossistema de ODMs de Shenzhen e das linhas de montagem de smartphones de Dongguan, canalizando pedidos de alto mix e baixo custo para fábricas domésticas flexíveis. Pequim-Tianjin atrai demanda centrada em design para câmeras de segurança habilitadas por IA e infraestruturas de cidades inteligentes. Os polos ocidentais, como Chengdu e Xi'an, cultivam startups fabless sob incentivos provinciais, estendendo a pegada geográfica do mercado de MCU da China além da costa. Os corredores de exportação do Cinturão e Rota no Sudeste Asiático e na América Latina tornam-se saídas naturais para fornecedores chineses de controladores quando os requisitos domésticos atingem escala, permitindo a reutilização de produtos em regimes regulatórios semelhantes. Essa geografia voltada para dentro, mas habilitada para exportação, sustenta fluxos de receita robustos e regionalmente diversificados.

A proximidade de fábricas reduz os custos de logística e encurta os prazos de entrega, mas a superconcentração da capacidade de 40-60 nm nas metrópoles costeiras deixa o mercado de MCU da China vulnerável a interrupções localizadas de energia ou água. Os planejadores de políticas estão, portanto, incentivando expansões de 12 polegadas para cidades do interior, a fim de equilibrar o risco e estimular as economias locais. As variações nos regulamentos ambientais e nas estruturas de subsídios entre as províncias forçam os fornecedores de MCU a adotar atribuição de produção flexível para manter o tempo de qualificação baixo e manter a continuidade do AEC-Q100.

Panorama Competitivo

Os incumbentes globais, Microchip, NXP, STMicroelectronics, Texas Instruments e Renesas, continuam a fornecer MCUs automotivos e industriais de alta confiabilidade, respaldados por contratos de fornecimento de longo prazo e kits de ferramentas ISO 26262. No entanto, os desafiadores domésticos usam preços de custo acrescido, conectividade integrada e suporte técnico em idioma local para corroer a participação de mercado. A Espressif Systems enviou mais de 1 bilhão de MCUs IoT cumulativamente e registrou crescimento de receita de 42,2% durante os primeiros três trimestres de 2024. A GigaDevice aproveita sua própria linhagem de flash NOR para agrupar chips combinados que reduzem o espaço na PCB para alto-falantes inteligentes.

A MindMotion tem como alvo o controle de movimento com extensões de motor vetorial, enquanto a XINYISEMI impulsiona os módulos IoT celulares em ganhos de design com OEMs. As parcerias entre empresas fabless e casas de montagem melhoram a variedade de pacotes, QFN, FC-QFN e WCSP, para atender às demandas de dispositivos vestíveis com restrições de espaço. Os players internacionais defendem participação lançando variantes específicas de aplicação; o MSPM0C1104 da Texas Instruments oferece um die de 1,38 mm² para sensores vestíveis.[3]"Novo Lançamento de Produto | Texas Instruments Lança o Menor MCU do Mundo", EET China, eet-china.com

As discussões de fusões e aquisições giram em torno de startups RISC-V menores que buscam escala para financiar a conclusão da cadeia de ferramentas. Os órgãos reguladores governamentais avaliam a aprovação antitruste em relação às necessidades de consolidação doméstica. O resultado é um mercado de MCU da China moderadamente concentrado, onde os cinco principais fornecedores respondem por cerca de 55% da receita, deixando espaço significativo para especialistas em nichos.

Líderes do Setor de MCU da China

Microchip Technology Inc.

Infineon Technologies AG

STMicroelectronics NV

Silicon Laboratories Inc.

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Texas Instruments lançou o MSPM0C1104, o menor MCU ARM Cortex-M0+ com área de die de 1,38 mm², voltado para dispositivos vestíveis médicos.

- Março de 2025: A XINYISEMI apresentou o SoC XY4100LC Cat.1 bis e delineou um roteiro 5G RedCap, ultrapassando 150 milhões de remessas cumulativas de chips NB-IoT.

- Março de 2025: A Suzhou Guoxin Technology e a Shenzhen Meidian Technology revelaram módulos de sensores de IA baseados no CCR4001S, alegando economia de custos de 65% e ciclos de design 40% mais curtos para nós AIoT industriais e de consumo.

- Março de 2025: A SMIC confirmou progressos em direção ao aumento de rendimento de 5 nm, apesar do prêmio de custo de 40-50% em comparação com os pares offshore, apoiando o silício de IA Huawei Ascend 910C.

Escopo do Relatório do Mercado de MCU da China

Um microcontrolador é um microprocessador compacto e razoavelmente acessível, projetado para executar funções específicas de sistemas embarcados, como exibir informações de micro-ondas e receber sinais remotos, entre outros.

O mercado de microcontroladores (MCU) da China é segmentado por produto (4 e 8 bits, 16 bits, 32 bits) e por aplicação (aeroespacial e defesa, eletrônicos de consumo e eletrodomésticos, automotivo, industrial, saúde, processamento de dados e comunicação). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits |

| Série ARM Cortex-M |

| Núcleos RISC-V |

| 8051 / MCS-51 |

| MIPS e Outros |

| acima de 90 nm |

| 65–90 nm |

| 40–60 nm |

| 28–40 nm |

| menos de 28 nm |

| Eletrônicos de Consumo |

| Automotivo |

| Automação Industrial |

| Comunicação e IoT |

| Saúde e Dispositivos Médicos |

| Outras Aplicações |

| Por Arquitetura | 8 bits |

| 16 bits | |

| 32 bits | |

| 64 bits | |

| Por IP de Núcleo | Série ARM Cortex-M |

| Núcleos RISC-V | |

| 8051 / MCS-51 | |

| MIPS e Outros | |

| Por Nó de Processo | acima de 90 nm |

| 65–90 nm | |

| 40–60 nm | |

| 28–40 nm | |

| menos de 28 nm | |

| Por Aplicação | Eletrônicos de Consumo |

| Automotivo | |

| Automação Industrial | |

| Comunicação e IoT | |

| Saúde e Dispositivos Médicos | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de MCU da China até 2031?

Espera-se que a receita suba de USD 9,49 bilhões em 2026 para USD 15,23 bilhões até 2031, a um CAGR de 9,93%.

Quantos MCUs um veículo elétrico médio na China contém atualmente?

Um modelo elétrico a bateria típico integra mais de 100 controladores, elevando o conteúdo de MCU para USD 900-1.000 por veículo.

Qual arquitetura está ganhando participação mais rapidamente entre os controladores chineses?

Os dispositivos de 64 bits estão se expandindo a um CAGR de 10,88% devido aos casos de uso de IA de borda e automotivos de alta largura de banda.

Por que o RISC-V é importante para a estratégia de semicondutores chinesa?

O ISA aberto elimina o pagamento de royalties estrangeiros e permite que as empresas domésticas personalizem núcleos para funções especializadas, acelerando os objetivos de autossuficiência.

Qual nó de processo atualmente domina a produção de MCU na China?

A faixa de 40-60 nm detém 37,05% da participação de receita, equilibrando custo, energia e maturidade para aplicações de alto volume.

Página atualizada pela última vez em: