Tamanho e Participação do Mercado de Sistemas de Imagem Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Imagem Térmica por Mordor Intelligence

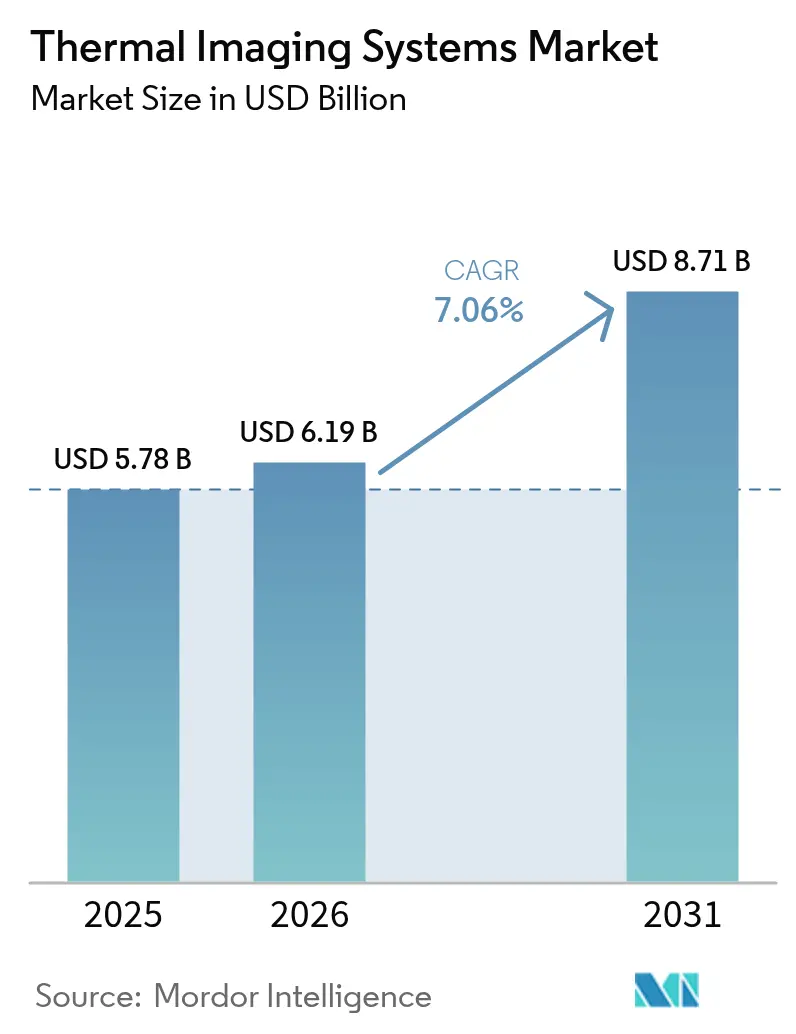

O tamanho do mercado de sistemas de imagem térmica deve crescer de USD 5,78 bilhões em 2025 para USD 6,19 bilhões em 2026 e está previsto para atingir USD 8,71 bilhões até 2031, a um CAGR de 7,06% no período 2026-2031. A aceleração da modernização da defesa, a expansão da automação industrial e os recursos obrigatórios de segurança automotiva estão convergindo para manter a demanda elevada. A padronização em torno da termografia NFPA-70B está estimulando ciclos de aquisição constantes na manufatura e em concessionárias de serviços públicos, enquanto a queda de preços dos detectores de infravermelho de onda longa (LWIR) não resfriados está ampliando a acessibilidade. Em paralelo, os fabricantes de veículos estão integrando câmeras de visão noturna em Sistemas Avançados de Assistência ao Condutor (ADAS) para cumprir as normas pendentes de proteção de pedestres. O impulso é reforçado pelos orçamentos de ISR do Indo-Pacífico, com programas militares nos Estados Unidos e na Austrália realizando pedidos plurianuais de sensores FLIR de próxima geração.

Principais Conclusões do Relatório

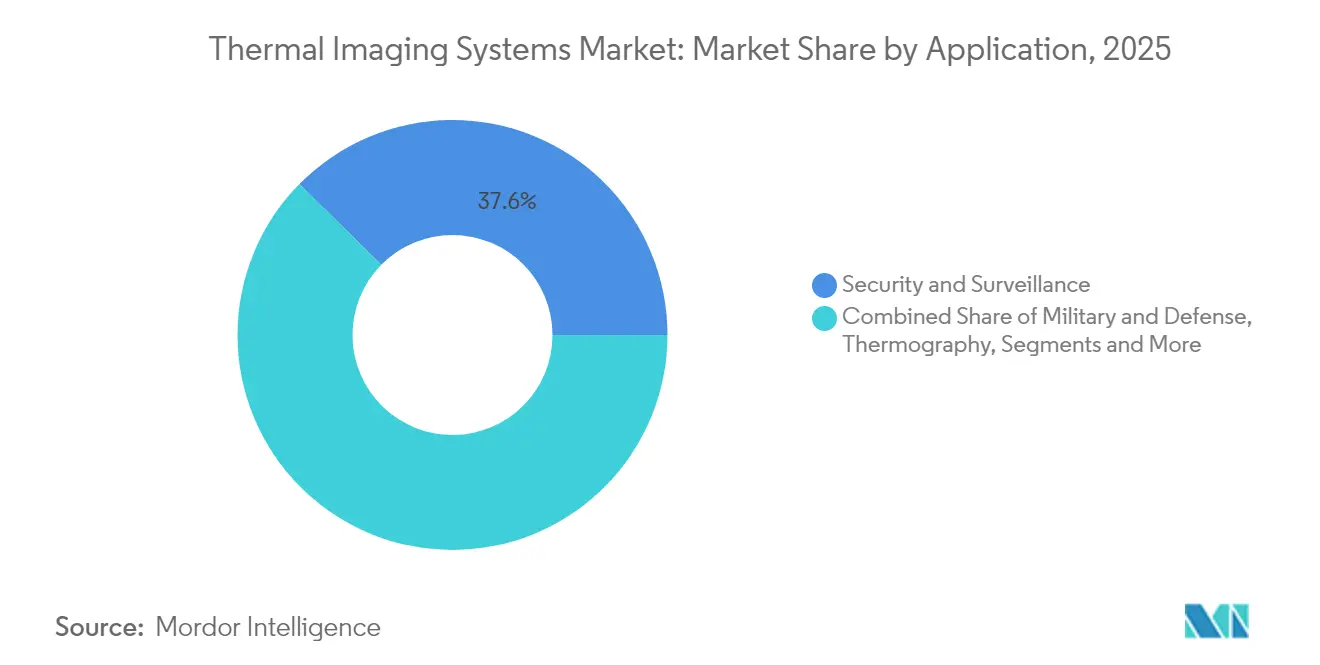

- Por aplicação, segurança e vigilância representou 37,62% da participação do mercado de sistemas de imagem térmica em 2025, enquanto o ADAS automotivo está previsto para registrar um CAGR de 7,66% até 2031.

- Por fator de forma, as unidades portáteis lideraram com 45,78% de participação na receita em 2025; os módulos OEM integrados estão projetados para registrar um CAGR de 7,13% até 2031.

- Por tecnologia, o LWIR não resfriado reteve 71,92% do tamanho do mercado de sistemas de imagem térmica em 2025; o infravermelho de onda curta (SWIR) deve ser o segmento de crescimento mais rápido, com CAGR de 7,38%.

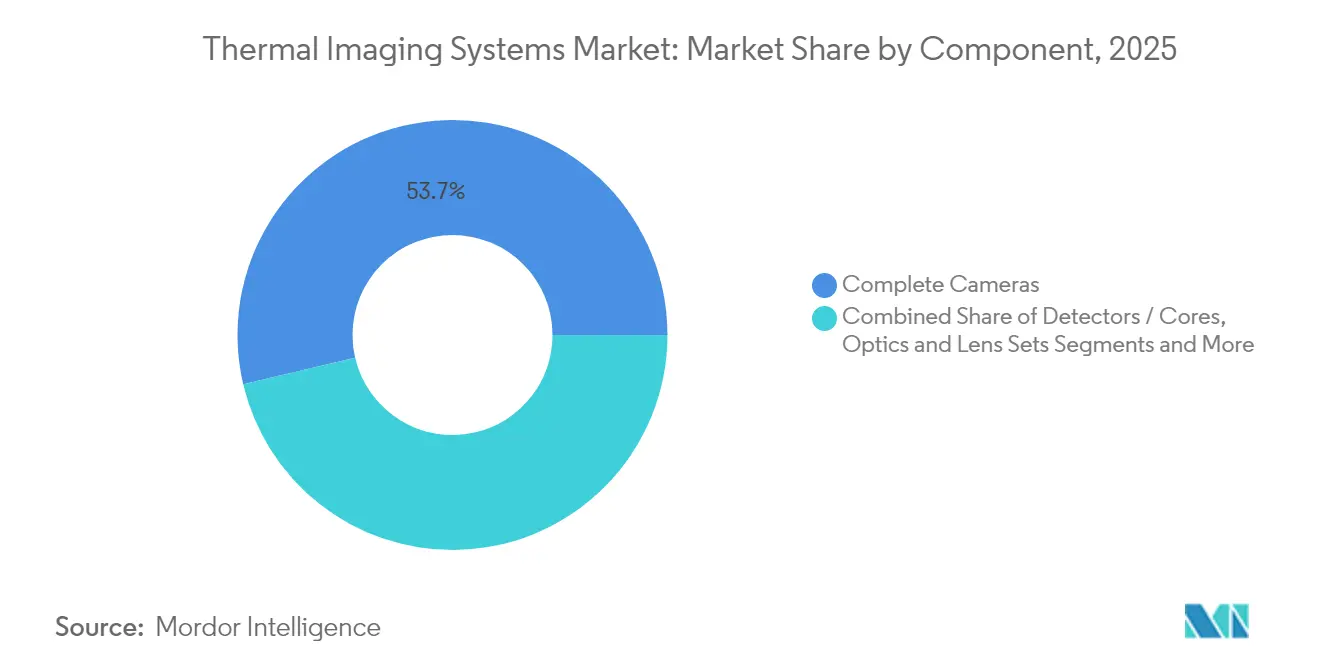

- Por componente, câmeras completas geraram 53,67% das vendas de 2025, mas a análise de software está posicionada para o maior CAGR de 8,62% até 2031.

- Por usuário final, a defesa representou 35,12% da receita de 2025, embora o setor automotivo esteja previsto para expandir a um CAGR de 7,86% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Imagem Térmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda no preço dos microbolômetros não resfriados | +1.2% | Global, mais forte na APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento dos orçamentos de ISR de defesa no Indo-Pacífico | +1.8% | Núcleo APAC, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Termografia obrigatória NFPA-70B | +0.9% | América do Norte e UE, adoção em polos industriais | Curto prazo (≤ 2 anos) |

| Pressão dos OEMs de veículos por visão noturna ADAS de baixo custo | +1.4% | Centros de manufatura globais, liderados pela UE e APAC | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA em fábricas inteligentes | +0.8% | Alemanha, Japão, Coreia do Sul, China | Médio prazo (2-4 anos) |

| Demanda por monitoramento de incêndios florestais impulsionada pelo clima | +0.5% | Costa Oeste da América do Norte, Austrália, Mediterrâneo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda no Preço dos Microbolômetros Não Resfriados

As curvas de custo dos detectores não resfriados continuam a declinar, ampliando as oportunidades endereçáveis além da defesa e da indústria pesada. Economias de escala, fabricação simplificada e ópticas alternativas de calcogeneto de empresas como a LightPath estão mitigando os históricos gargalos de germânio. Os OEMs de smartphones estão testando complementos térmicos, e os operadores de frotas estão especificando inspeções termográficas no âmbito de programas corporativos de ESG. O alcance comercial mais amplo fortalece o poder de precificação do software de análise que converte imagens brutas em insights acionáveis.

Crescimento dos Orçamentos de ISR de Defesa no Indo-Pacífico

A competição regional de segurança está estimulando aquisições de vigilância de longo alcance. A Iniciativa de Dissuasão do Pacífico dos Estados Unidos aloca USD 9,9 bilhões para sensores avançados, enquanto o roteiro de defesa de AUD 50 bilhões (USD 34,7 bilhões) da Austrália destina recursos para plataformas de imagem multiespectral. [1]Departamento de Defesa, "Iniciativa de Dissuasão do Pacífico AF 2025," comptroller.defense.govCombinado com subsídios SBIR que apoiam arranjos FLIR de dupla banda, o pipeline sustenta visibilidade de volume plurianual para fundições de detectores e fornecedores de óptica.

Termografia Obrigatória NFPA-70B para Segurança Elétrica

A edição de 2024 da NFPA-70B transforma a termografia de uma prática recomendada para uma prática obrigatória na manutenção preventiva, obrigando fábricas, data centers e concessionárias de serviços públicos a equipar técnicos elétricos com imageadores calibrados.[2]Mike Amundsen, "Quais são os Requisitos de Relatório para Termografia de acordo com a NFPA 70B 2023," IRInfo, irinfo.orgAs cláusulas de frequência de inspeção promovem ciclos recorrentes de atualização de hardware e análises por assinatura, consolidando a demanda de reposição em dígito médio único mesmo em mercados maduros.

Pressão dos OEMs de Veículos por Visão Noturna ADAS de Baixo Custo

As próximas normas obrigatórias de frenagem automática de emergência para pedestres estão acelerando a inclusão de sensores térmicos ao lado de radar e LiDAR em plataformas de Nível 2 ou superior. Fornecedores de lentes como a Ophir Optics escalaram vidro infravermelho de grau automotivo para atender a rigorosos padrões de confiabilidade. Os fornecedores de primeiro nível estão selecionando módulos de campo estreito com IA embarcada para minimizar as cargas da ECU central, um movimento que apoia o aumento incremental do ASP dos detectores dentro da cadeia de valor de veículos de passeio com restrições de custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regimes de controle de exportação (ITAR e EAR) | -0.7% | Global, mais forte sobre exportadores dos EUA | Longo prazo (≥ 4 anos) |

| Alto investimento de capital para câmeras MWIR resfriadas | -0.4% | Defesa e aeroespacial globalmente | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos em óptica de germânio | -0.6% | Óptica de precisão em todo o mundo | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em câmeras em rede | -0.3% | Infraestrutura conectada globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes de Controle de Exportação (ITAR e EAR)

As normas de exportação dos EUA em evolução exigem licenças para muitos arranjos de plano focal de uso duplo e kits de óptica, prolongando os ciclos de vendas e limitando a receita internacional endereçável.[3]Departamento de Comércio dos EUA, "15 CFR § 743.3 – Relatório de câmera de imagem térmica," Cornell Law School, law.cornell.edu Propostas recentes incluiriam imageadores comerciais anteriormente não controlados em categorias de licença, levando os OEMs a acelerar a localização da cadeia de suprimentos fora dos EUA. A incerteza política introduz custos de conformidade que oneram particularmente os inovadores de nicho de baixo volume.

Alto Investimento de Capital para Câmeras MWIR Resfriadas

As soluções de onda média resfriadas oferecem sensibilidade superior e detecção de longo alcance, mas exigem criorresfriadores integrados, elevando os preços unitários além dos orçamentos de muitos compradores civis. A intensidade de capital continua a confinar a adoção à defesa, ao setor aeroespacial e a determinados locais petroquímicos onde o desempenho justifica o custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio da Segurança em Meio à Aceleração do ADAS

Segurança e vigilância deteve 37,62% da receita de 2025, reforçando o papel fundamental da proteção de perímetro no mercado de sistemas de imagem térmica. O aumento dos gastos com controle de fronteiras e o fortalecimento da infraestrutura crítica sustentam a aquisição de câmeras fixas e de panorâmica-inclinação-zoom, enquanto a análise orientada por IA reduz a carga dos operadores. O ADAS automotivo, a aplicação de crescimento mais rápido com um CAGR de 7,66%, capitaliza os incentivos regulatórios para segurança de pedestres e frenagem automática de emergência. Os ciclos de design dos OEMs que antes especificavam o infravermelho como opcional agora estão incorporando módulos compactos em versões de maior volume, ampliando as bases anuais de remessa.

A diversificação da demanda é evidente nos serviços de termografia à medida que as fábricas cumprem a NFPA-70B, criando receita de inspeção do tipo anuidade. As agências de combate a incêndios estão equipando os socorristas de primeira linha com monóculos térmicos, aproveitando os alertas de pontos quentes via satélite para implantação rápida. Os aplicativos móveis emergentes que combinam smartphones com microbolômetros de encaixe sinalizam a fase de consumerização do mercado de sistemas de imagem térmica.

Por Fator de Forma: Liderança dos Portáteis Desafiada pela Integração OEM

Os imageadores portáteis capturaram 45,78% da receita de 2025, favorecidos pela versatilidade em cenários de manutenção preventiva, aplicação da lei e primeiros socorristas. A conveniência das unidades a bateria sustenta uma demanda de reposição significativa, especialmente à medida que a resolução dos detectores melhora. Os módulos OEM integrados, no entanto, estão definidos para superar com um CAGR de 7,13%, sustentando a expansão do tamanho do mercado de sistemas de imagem térmica em veículos, drones e eletrodomésticos inteligentes. As soluções de montagem fixa permanecem indispensáveis em segurança de perímetro e monitoramento de processos onde a cobertura 24/7 é obrigatória.

As aquisições militares enfatizam ganhos de Tamanho, Peso, Energia e Custo (SWaP-C), impulsionando a calibração sem obturador proprietária e a IA de borda para comprimir as pegadas de carga útil. Sensores infravermelhos flexíveis em desenvolvimento prometem futuros dispositivos vestíveis, embora a comercialização ainda esteja a várias iterações de design de distância.

Por Tecnologia: Domínio do LWIR Não Resfriado Enfrenta Desafio do SWIR

O LWIR não resfriado reteve 71,92% da participação do mercado de sistemas de imagem térmica em 2025 graças à economia favorável e à ampla adequação espectral. O CAGR projetado de 7,38% do SWIR baseia-se em sua capacidade de penetrar fumaça, névoa e vidro, posicionando-o para vigilância aérea, análise industrial e mineração. O MWIR resfriado permanece essencial para rastreamento de mísseis e vigilância de fronteiras onde a sensibilidade extrema é inegociável, apesar do maior custo do ciclo de vida.

Os investimentos em P&D de defesa em arranjos de plano focal de dupla banda estão borrando as fronteiras tradicionais, permitindo cargas úteis combinadas LWIR-MWIR que reduzem os tempos de identificação de alvos. O interesse comercial na fusão multiespectral está se acelerando à medida que os integradores de segurança buscam reduzir alarmes falsos em infraestruturas críticas.

Por Componente: Análise de Software Impulsiona a Criação de Valor

As câmeras completas geraram 53,67% das vendas de 2025, mas a gravidade da receita está se deslocando para plataformas de software que convertem imagens em manutenção prescritiva ou alertas de ameaças. As assinaturas de análise estão previstas para um CAGR de 8,62% à medida que os gerentes de planta priorizam OPEX em vez de CAPEX. A óptica e os conjuntos de lentes devem evoluir para atender a densidades de pixels mais altas, enquanto os fabricantes de detectores investem em embalagem em nível de wafer para reduzir custos.

A computação de borda dentro das câmeras minimiza a latência de ida e volta na nuvem, e as iniciativas de criptografia pós-quântica estão se tornando requisitos básicos para licitações de infraestrutura crítica. Os fabricantes de câmeras que agrupam firmware seguro, cadeias de ferramentas de IA e atualizações contínuas estão capturando margens premium no mercado de sistemas de imagem térmica.

Por Setor do Usuário Final: Liderança da Defesa em Meio ao Avanço do Setor Automotivo

A defesa representou 35,12% das vendas de 2025, um papel que dificilmente se enfraquecerá dadas as trajetórias de financiamento de ISR. Ainda assim, o ADAS automotivo, com um CAGR de 7,86%, fornece a maior rampa de volume e amplia o mix de clientes no setor de sistemas de imagem térmica. Os segmentos industriais usam a termografia para prevenir paralisações, enquanto a segurança imobiliária comercial se moderniza com análises coordenadas de visível-térmico. O rastreamento de febre médica permanece um nicho, mas estável, à medida que os hospitais mantêm protocolos elevados de higiene.

As agências de gestão de incêndios florestais fazem parceria com operadores de satélites para garantir imagens soberanas, enquanto as seguradoras incentivam as atualizações das fábricas para reduzir os pagamentos relacionados a incêndios. Esses diversos vetores de demanda isolam os fornecedores da volatilidade de um único segmento e sustentam uma sólida visibilidade de receita.

Análise Geográfica

A América do Norte liderou com 41,02% dos gastos de 2025, refletindo alocações de defesa como o pedido de USD 117,5 milhões do Exército dos EUA para sensores FLIR de terceira geração. A conformidade com a NFPA-70B fortalece ainda mais a adoção industrial, e os fornecedores automotivos de primeiro nível estão testando programas de visão noturna para os modelos de 2027. As diretrizes de cibersegurança da CISA impulsionam a demanda premium por firmware reforçado, permitindo que os fornecedores baseados nos EUA mantenham a disciplina de preços.

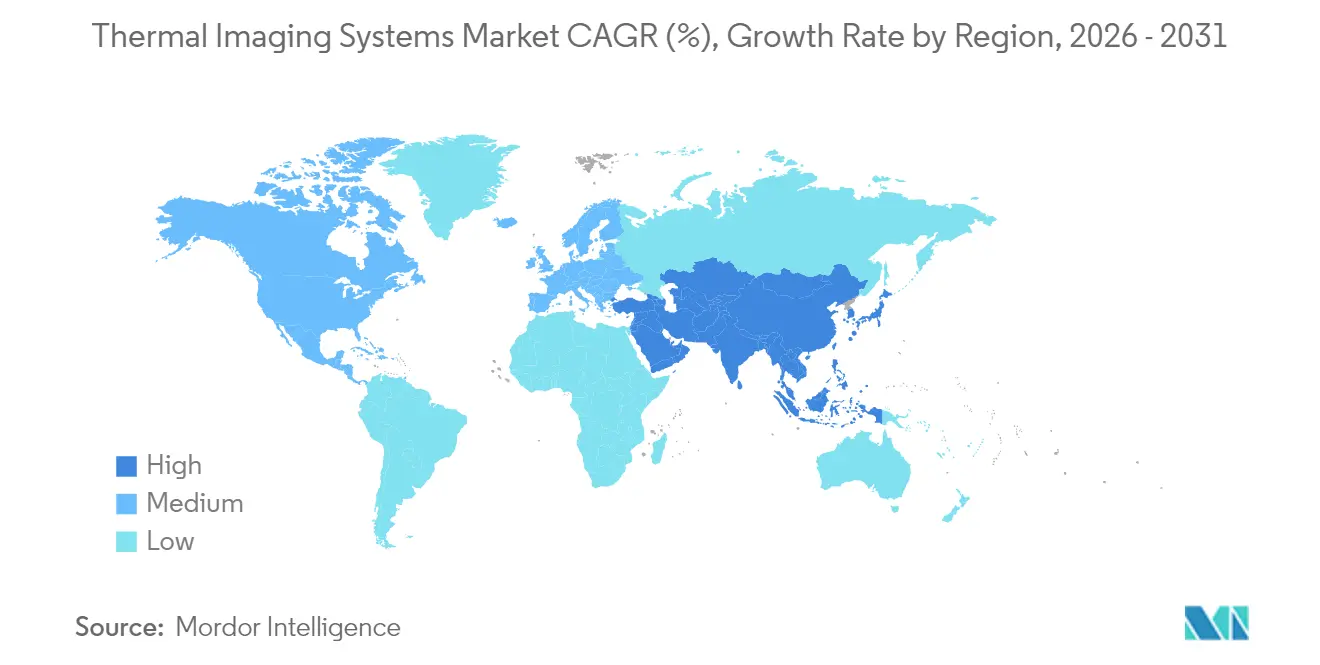

A Ásia-Pacífico está projetada para registrar o maior CAGR de 8,08% à medida que Japão, Coreia do Sul, Índia e Austrália diversificam as frotas de ISR e expandem as exportações de veículos. A mudança de participação da China de 15% para 63% em termografia durante 2019-2020 ilustra a escala de manufatura em jogo. Os ecossistemas de sensores indígenas estão amadurecendo, mas os controles de exportação restringem o acesso à tecnologia de ponta dos EUA, alimentando o investimento regional em P&D.

A Europa registra crescimento constante, impulsionada por pedidos de optrónica de defesa e regulamentações de segurança automotiva. O aumento de 34% na receita do segmento de Optrónica da HENSOLDT sublinha a resiliência das aquisições. O Oriente Médio e a África registram demanda firme por vigilância de perímetro, com a Teledyne FLIR enviando pods multissensores para a Arábia Saudita. A América do Sul permanece emergente, mas os orçamentos de manutenção industrial e segurança pública apontam para um potencial incremental de crescimento.

Cenário Competitivo

O mercado de sistemas de imagem térmica apresenta concentração moderada, com conglomerados diversificados, empreiteiros de defesa especializados e fornecedores de óptica especializados disputando participação. A onda de aquisições de USD 770 milhões da Teledyne em 2025 sublinha uma estratégia de amplitude tecnológica e integração vertical. A Leonardo DRS aproveitou os recordes de reservas do primeiro trimestre de 2025 de USD 1 bilhão para escalar linhas de produtos de uso duplo.

Os participantes se diferenciam por meio de detectores proprietários, óptica robustecida e análise habilitada por IA. As parcerias com fornecedores automotivos de primeiro nível ajudam a capturar os pipelines de ADAS, enquanto os OEMs cortejam integradores industriais para incorporar análises em plataformas MES de fábricas. A inovação em ciência de materiais, notadamente lentes alternativas de calcogeneto, oferece uma proteção contra os riscos do germânio. As startups que se concentram no monitoramento de incêndios florestais ou na manutenção preditiva nativa em nuvem forçam os titulares a equilibrar os pedidos pendentes de defesa com a agilidade comercial.

Três padrões estratégicos dominam: 1) expansão de portfólio impulsionada por aquisições para abordar segmentos de espaço em branco; 2) transferência de tecnologia de uso duplo da defesa para setores comerciais; e 3) investimento em pilhas de software seguras e atualizáveis para garantir receita ao longo do ciclo de vida. O resultado é um campo competitivo onde a reputação da marca, a expertise em licenciamento de exportação e a velocidade de P&D permanecem decisivos.

Líderes do Setor de Sistemas de Imagem Térmica

Opgal Optronic Industries Ltd.

Fluke Corporation

Testo Inc.

Seek Thermal Inc.

Teledyne FLIR

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Teledyne FLIR Defense assegurou contrato com a Middle East Task Company para fornecer o Sistema de Vigilância de Veículos Leves integrando o TacFLIR 380HD às forças militares sauditas, com entregas até o final de 2025.

- Fevereiro de 2025: A Agência Espacial Canadense concedeu um contrato de CAD 72 milhões à Spire Global e à OroraTech para a constelação WildFireSat com cargas úteis térmicas avançadas, com lançamento previsto para 2029.

- Janeiro de 2025: A Teledyne Technologies concluiu a aquisição dos negócios de eletrônica aeroespacial e de defesa da Excelitas, investindo USD 770 milhões para aprofundar o portfólio de sensores.

- Julho de 2024: O Exército dos EUA realizou um pedido de produção em baixa taxa de USD 117,5 milhões junto à Raytheon para sensores FLIR de terceira geração com arranjos de dupla banda.

Escopo do Relatório Global do Mercado de Sistemas de Imagem Térmica

O escopo do estudo inclui tanto imageadores quanto câmeras térmicas. Detectores Térmicos com funcionalidade principal de sentir e detectar radiação térmica, em oposição aos imageadores, cuja função principal é capturar uma imagem da radiação térmica.

O mercado de Sistemas de Imagem Térmica é segmentado por Aplicação (Termografia, Militar, Vigilância, Sistemas de Visão Pessoal, Combate a Incêndios, Smartphones (Robustecidos)), Fator de Forma (Dispositivos e Sistemas de Imagem Portáteis, Sistemas de Montagem Fixa) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Segurança e Vigilância |

| Militar e Defesa |

| Termografia / Inspeção |

| Combate a Incêndios |

| Sistemas de Visão Pessoal |

| Smartphones e Tablets |

| ADAS Automotivo |

| Marítimo e Aeroespacial |

| Dispositivos de Imagem Portáteis |

| Montagem Fixa (Rotativa / Não Rotativa) |

| Módulos OEM Integrados |

| LWIR Não Resfriado |

| MWIR Resfriado |

| SWIR e Multiespectral |

| Detectores / Núcleos |

| Câmeras Completas |

| Óptica e Conjuntos de Lentes |

| Software e Análise |

| Defesa e Segurança Nacional |

| Industrial |

| Comercial |

| Médico |

| Segurança Pública |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| ASEAN (Detalhamento) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Aplicação | Segurança e Vigilância | ||

| Militar e Defesa | |||

| Termografia / Inspeção | |||

| Combate a Incêndios | |||

| Sistemas de Visão Pessoal | |||

| Smartphones e Tablets | |||

| ADAS Automotivo | |||

| Marítimo e Aeroespacial | |||

| Por Fator de Forma | Dispositivos de Imagem Portáteis | ||

| Montagem Fixa (Rotativa / Não Rotativa) | |||

| Módulos OEM Integrados | |||

| Por Tecnologia | LWIR Não Resfriado | ||

| MWIR Resfriado | |||

| SWIR e Multiespectral | |||

| Por Componente | Detectores / Núcleos | ||

| Câmeras Completas | |||

| Óptica e Conjuntos de Lentes | |||

| Software e Análise | |||

| Por Setor do Usuário Final | Defesa e Segurança Nacional | ||

| Industrial | |||

| Comercial | |||

| Médico | |||

| Segurança Pública | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| ASEAN (Detalhamento) | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de imagem térmica?

O mercado está avaliado em USD 6,19 bilhões em 2026 e está projetado para atingir USD 8,71 bilhões até 2031, crescendo a um CAGR de 7,06%.

Qual segmento de aplicação está se expandindo mais rapidamente?

O ADAS automotivo está previsto para registrar o maior CAGR de 7,66% até 2031, à medida que os fabricantes de veículos adicionam capacidades de visão noturna.

Por que a NFPA-70B é significativa para a adoção da imagem térmica?

A revisão de 2024 torna a termografia obrigatória para a manutenção preventiva elétrica, desencadeando demanda recorrente por câmeras calibradas e software de análise.

Qual tecnologia detém a maior participação?

O LWIR não resfriado representa 71,92% da receita de 2025 devido às vantagens de custo e à ampla adequação em diversas aplicações.

Quais regiões estão crescendo mais rapidamente?

A Ásia-Pacífico está projetada para um CAGR de 8,08% até 2031, impulsionada pela modernização da defesa e pela expansão da produção automotiva.

Como os fornecedores estão abordando o risco na cadeia de suprimentos em óptica de germânio?

Os fornecedores estão investindo em vidro de calcogeneto e embalagem em nível de wafer para reduzir a dependência do germânio e estabilizar os prazos de entrega.

Página atualizada pela última vez em: