Tamanho e Participação do Mercado de Neuroendoscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

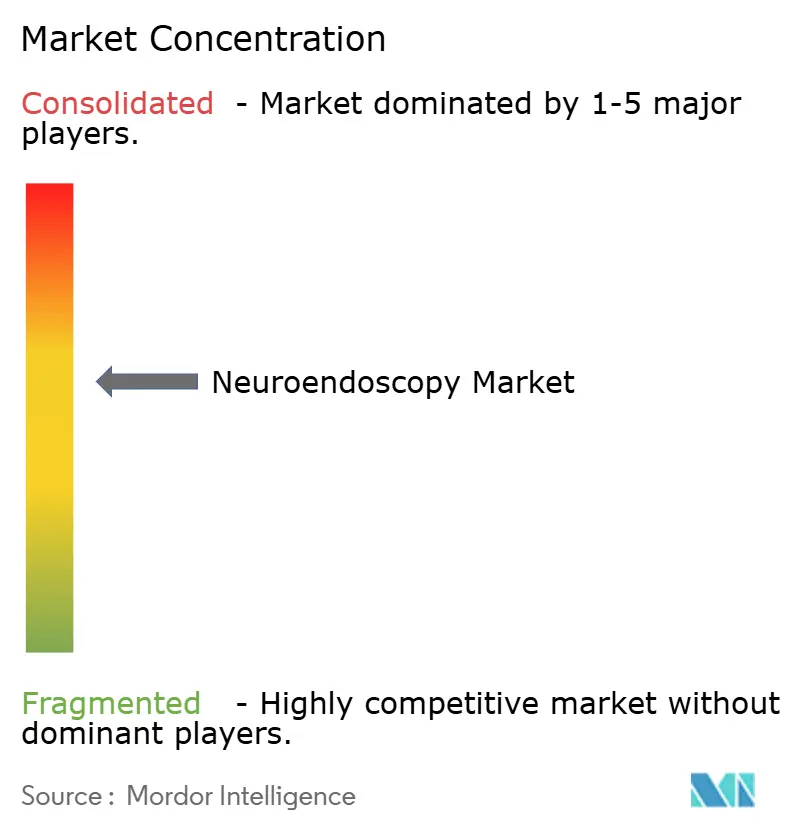

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neuroendoscopia por Mordor Intelligence

O tamanho do mercado de neuroendoscopia deve crescer de USD 3,45 bilhões em 2025 para USD 3,63 bilhões em 2026 e está previsto para atingir USD 4,7 bilhões até 2031 a um CAGR de 5,30% no período 2026-2031. Essa expansão reflete a crescente preferência por procedimentos minimamente invasivos que encurtam a recuperação enquanto preservam a função neurológica. O impulso é sustentado pela fertilização cruzada entre óptica de alta definição, software de navegação, robótica e análise de imagens orientada por inteligência artificial, que em conjunto ampliam as aplicações da neurocirurgia endoscópica e elevam a precisão dos procedimentos. Os instrumentos descartáveis — ainda que minoritários — estão ganhando participação à medida que as prioridades de controle de infecção se intensificam, e a crescente base instalada de torres integradas com navegação reduz as barreiras à adoção clínica. A dinâmica competitiva permanece moderadamente concentrada: grandes multinacionais aproveitam a distribuição global e a escala de P&D, mas entrantes especializados estão avançando em dispositivos de uso único e plataformas específicas para pediatria. Os ventos contrários persistem onde os hospitais têm dificuldade em financiar equipamentos de capital e onde a acentuada curva de aprendizado retarda a adoção por cirurgiões, especialmente fora dos centros de primeiro nível.

Principais Conclusões do Relatório

- Por aplicação, os procedimentos transcranianos expandiram-se a um CAGR de 9,12% até 2031, enquanto as técnicas intraventriculares retiveram uma participação de receita de 42,30% em 2025.

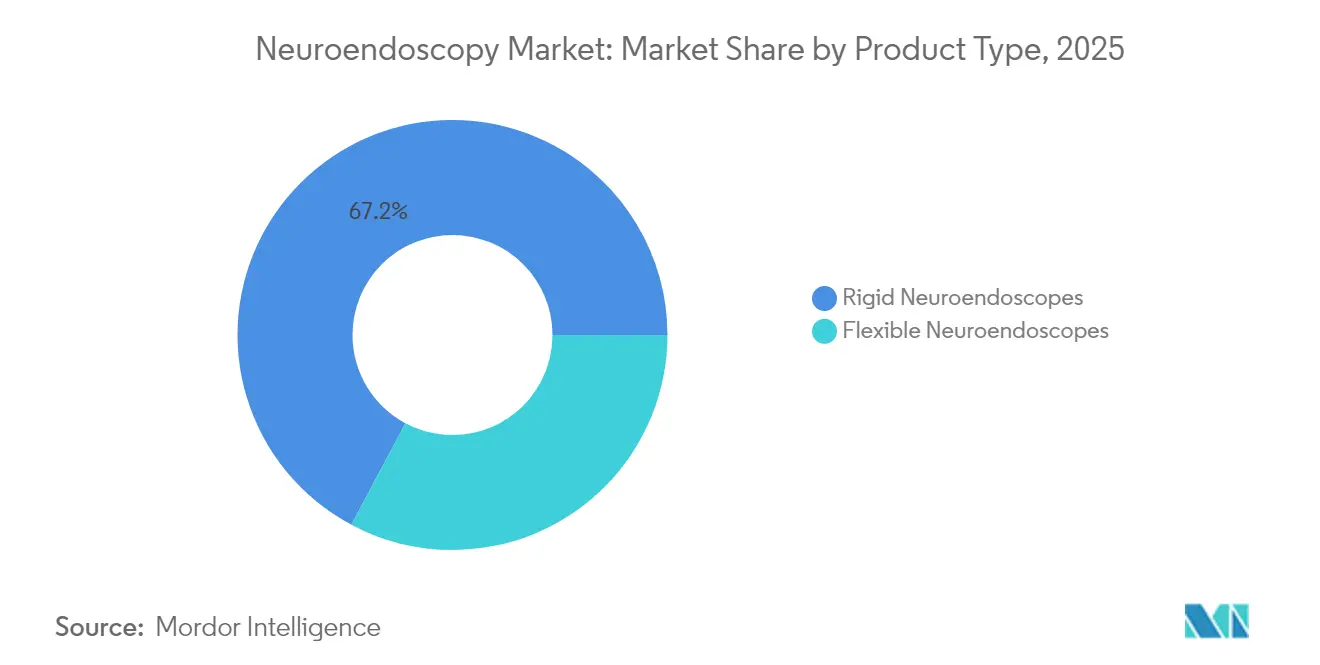

- Por tipo de produto, os endoscópios rígidos detinham 67,20% da participação do mercado de neuroendoscopia em 2025; os endoscópios flexíveis estão projetados para crescer a um CAGR de 8,06% até 2031.

- Por usabilidade, os instrumentos reutilizáveis comandavam 66,25% da participação do tamanho do mercado de neuroendoscopia em 2025; a categoria descartável está registrando um CAGR de 7,62% até 2031.

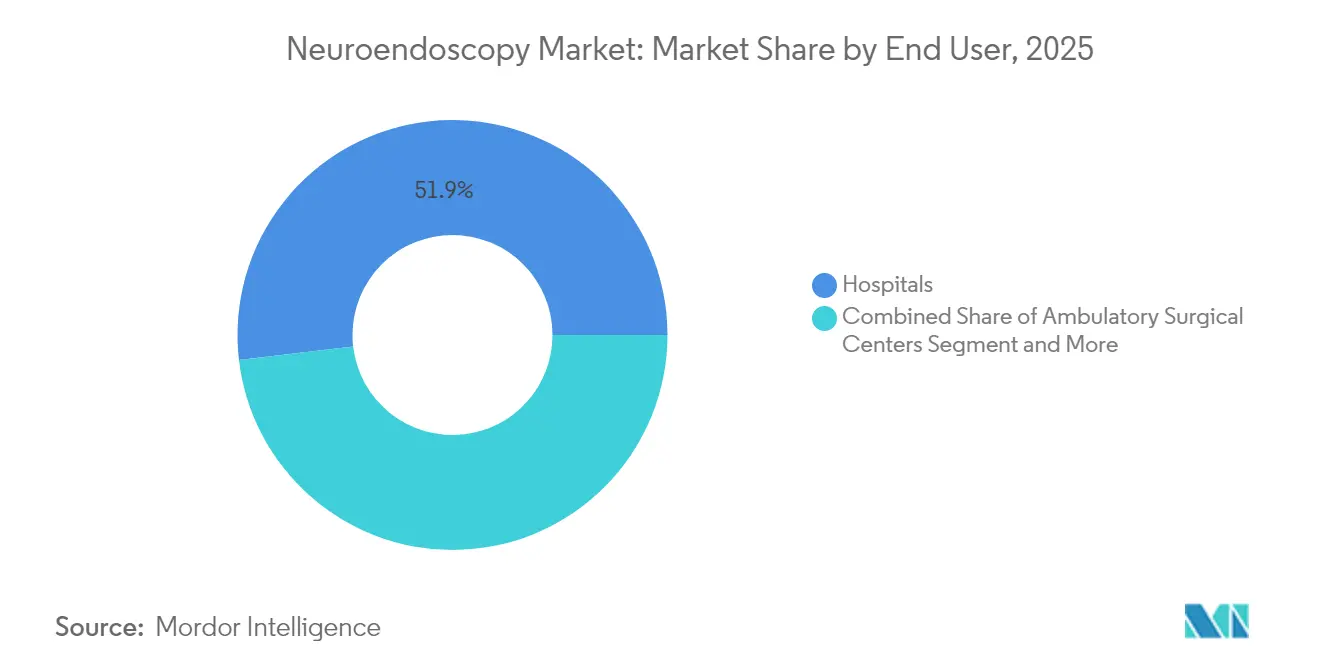

- Por usuário final, os hospitais controlavam 51,85% do tamanho do mercado de neuroendoscopia em 2025, enquanto os centros ambulatoriais devem registrar um CAGR de 7,74% entre 2026-2031.

- Por dados demográficos do paciente, os adultos representavam 69,10% da participação do tamanho do mercado em 2025 e o segmento pediátrico está se expandindo a um CAGR de 7,28% até 2031.

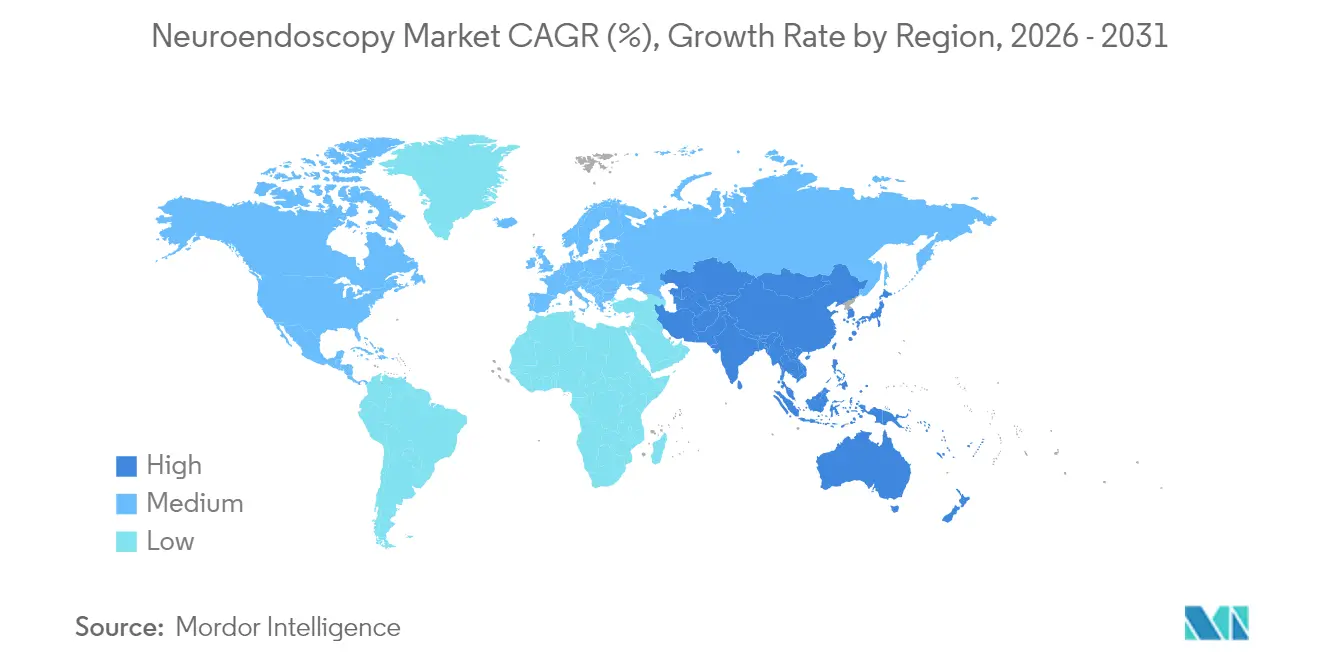

- Por geografia, a América do Norte dominou com 37,40% da receita em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 8,83% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neuroendoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga Global de Tumores Cerebrais e da Base do Crânio Aumento da Demanda por Neuroendoscopia Minimamente Invasiva | +1,8 | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Óptica, Visualização e Navegação Melhorando os Resultados Clínicos | +1,2 | América do Norte, Europa e mercados avançados da APAC | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Saúde e da Capacidade de Neurocirurgia em Economias Emergentes | +1,5 | Núcleo da APAC (China, Índia), com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Políticas Regulatórias e de Reembolso Favoráveis Apoiando a Adoção de Dispositivos Neuroendoscópicos | +0,9 | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Suscetibilidade da População Envelhecida a Distúrbios Neurológicos Estimulando os Volumes de Procedimentos | +1,1 | Global, com maior impacto no Japão, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Tumores Cerebrais e da Base do Crânio Aumentando a Demanda por Neuroendoscopia Minimamente Invasiva

A prevalência global de distúrbios do sistema nervoso afeta 3,8 bilhões de pessoas, e os tumores do sistema nervoso central impõem crescente morbidade. O glioblastoma multiforme continua difícil de tratar, levando os cirurgiões a adotar abordagens que reduzem a perturbação cortical enquanto alcançam a ressecção segura máxima. Estudos clínicos publicados em 2024 mostram que as ressecções neuroendoscópicas requerem áreas de craniotomia até 70% menores do que a microcirurgia convencional, com taxas de extirpação comparáveis e menor incidência de complicações. Esses resultados reforçam a mudança em direção a técnicas minimamente invasivas à medida que os volumes de casos aumentam.

Avanços Tecnológicos em Óptica, Visualização e Navegação Melhorando os Resultados Clínicos

A reconstrução 3D em tempo real combinada com a neuroendoscopia melhorou a precisão do posicionamento de derivações para hidrocefalia, reduzindo as complicações de mau posicionamento em recentes ensaios multicêntricos. Braços robóticos desenvolvidos especificamente estabilizam a instrumentação em corredores estreitos e fornecem filtragem de tremor submilimétrico, ampliando o alcance a lesões anteriormente inacessíveis. Em conjunto, esses avanços aumentam a confiança do cirurgião e estão reduzindo os tempos operatórios nos locais de adoção precoce.

Expansão da Infraestrutura de Saúde e da Capacidade de Neurocirurgia em Economias Emergentes

China e Índia estão alocando orçamentos de capital recordes para salas de neurocirurgia, e fornecedores domésticos estão lançando endoscópios de uso único com preços competitivos que superam as importações. O Instituto Sri Sathya Sai da Índia demonstrou que um modelo sem custo para o paciente pode realizar 34.000 neurocirurgias ao longo de duas décadas com plataformas endoscópicas modernas, destacando a viabilidade para expansão de volume em contextos com recursos limitados[1]Sumit Thakar et al., "Neurocirurgia Baseada em Valor, Sem Custo para o Paciente …," LWW.COM, lww.com.

Políticas Regulatórias e de Reembolso Favoráveis Apoiando a Adoção de Dispositivos Neuroendoscópicos

Uma análise de custo-efetividade de 2024 comparando a terapia a laser guiada por ressonância magnética com a craniotomia aberta para necrose por radiação relatou uma razão de custo-efetividade incremental de –USD 183.464 por QALY devido ao menor tempo de internação e às taxas de complicações. As evidências de que as vias minimamente invasivas reduzem os gastos estão influenciando as decisões de cobertura dos pagadores nos Estados Unidos e na Europa, acelerando os ciclos de aquisição de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Sistemas Neuroendoscópicos Avançados Restringindo a Adoção em Contextos com Recursos Limitados | -1,2 | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Acentuada Curva de Aprendizado e Treinamento Limitado de Cirurgiões Afetando as Taxas de Adoção de Procedimentos | -0,8 | Global, com maior impacto em regiões com menos centros de treinamento especializados | Curto prazo (≤ 2 anos) |

| Preocupações com o Reprocessamento de Dispositivos, Esterilidade e Litígios Associados | -0,6 | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Sistemas Avançados Restringindo a Adoção

A aquisição de torres prontas para neuronavegação, câmeras de alta resolução e endoscópios rígidos frequentemente ultrapassa o orçamento anual de equipamentos de um departamento em contextos de baixa renda. Os contratos contínuos de calibração e serviço sobrecarregam ainda mais as finanças, ampliando a lacuna entre instalações de alta e média renda onde as necessidades neurocirúrgicas estão aumentando.

Acentuada Curva de Aprendizado e Treinamento Limitado de Cirurgiões Afetando as Taxas de Adoção

A neurocirurgia endoscópica exige destreza na manipulação bimanual em campos restritos. Pesquisas mostram que quase um terço dos cirurgiões hesita em adotar a técnica devido a oportunidades de treinamento insuficientes e ao risco percebido de complicações nos casos iniciais[2]"Perspectivas dos Cirurgiões de Coluna Australianos sobre a Cirurgia Endoscópica da Coluna," E-NEUROSPINE.ORG, e-neurospine.org. Os diretores de programas estão expandindo os currículos baseados em simuladores, mas a capacidade permanece inadequada em relação à demanda global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Rígidos Dominam Enquanto os Descartáveis Ganham Impulso

Os endoscópios rígidos capturaram 67,20% da receita de 2025, sustentando a vantagem de participação de mercado de neuroendoscopia dos sistemas que oferecem óptica cristalina adequada para corredores intraventriculares e da base do crânio. Os endoscópios flexíveis estão acelerando a um CAGR de 8,06% de 2026 a 2031. Os fabricantes estão reduzindo os diâmetros da ponta distal abaixo de 4 mm e integrando câmeras chip-on-the-tip que rivalizam com as contrapartes reutilizáveis em resolução. As sobreposições de realidade aumentada agora projetam marcos anatômicos diretamente nos monitores dos cirurgiões, uma capacidade em avaliação em ensaios multicêntricos.

Os avanços em óptica de polímero e embalagens recicláveis visam mitigar as preocupações ambientais citadas pelos conselhos de sustentabilidade hospitalar. As avaliações iniciais do ciclo de vida sugerem que a produção com emissão neutra de carbono de modelos selecionados de uso único é alcançável se os insumos de energia renovável excederem 60% do consumo total de fabricação. À medida que os preços se aproximam entre os kits reutilizáveis premium e os conjuntos descartáveis completos, os hospitais estão recalibrando as análises de valor que consideram o tempo de inatividade devido a danos ao endoscópio ou ao acúmulo de descontaminação.

Por Usabilidade: Instrumentos Reutilizáveis Enfrentam Desafios de Sustentabilidade

As unidades reutilizáveis compreendem 66,25% do tamanho do mercado de neuroendoscopia de 2025 graças à amortização ao longo de centenas de procedimentos. Os protocolos de descontaminação, no entanto, exigem fluxos de trabalho em várias etapas que aumentam os custos de mão de obra e produtos químicos, ao mesmo tempo que expõem as instalações a falhas de conformidade. O NICE alertou que os endoscópios de uso único podem ser ineficientes em termos de custo quando existe infraestrutura de reprocessamento de alto rendimento, mas também reconhece as falhas de reprocessamento como um ponto crítico de litígio.

As mudanças no design industrial — cabos de luz destacáveis, janelas de safira resistentes a arranhões e mecanismos de angulação reforçados — estão estendendo a vida útil dos endoscópios reutilizáveis além de 2.000 ciclos, dobrando as curvas de custo a favor da retenção. O trabalho paralelo em polímeros biodegradáveis para canais de uso único sinaliza uma eventual convergência onde as métricas clínicas, econômicas e ambientais podem ser atendidas simultaneamente.

Por Aplicação: Abordagens Transcranianas Expandem os Horizontes dos Procedimentos

As cirurgias intraventriculares, lideradas pela ventriculostomia endoscópica do terceiro ventrículo, detinham 42,30% da receita de 2025. O tamanho do mercado de neuroendoscopia para técnicas transcranianas está crescendo mais rapidamente, registrando um CAGR de 9,12% à medida que as entradas supraorbitais por orifício de fechadura permitem acesso a aneurismas, meningiomas e craniofaringiomas enquanto limitam a remoção óssea a uma abertura média de 3,77 cm. Séries clínicas documentam 81% de resultados favoráveis para o clipagem de aneurismas com essa abordagem híbrida e 89% para lesões expansivas.

As vias endonasais permanecem fundamentais para adenomas hipofisários; coortes randomizadas que incorporaram uma sonda gástrica reservada durante a ressecção registraram menor náusea pós-operatória, pontuações reduzidas de dor de garganta e internações mais curtas. A diversificação para assistência em bypass cerebrovascular e fenestração de cistos intradurais espinhais sublinha a utilidade crescente, posicionando o crescimento do mercado de neuroendoscopia em múltiplas subespecialidades.

Por Usuário Final: Centros Ambulatoriais Impulsionam a Migração de Procedimentos

Os hospitais retiveram 51,85% das receitas de 2025, pois as ressecções complexas de tumores e os casos agudos de hidrocefalia exigem suporte de UTI. No entanto, os centros cirúrgicos ambulatoriais estão registrando um CAGR de 7,74% até 2031, impulsionados pelos pagadores que direcionam biópsias eletivas e fenestração de cistos de baixo risco para locais de menor custo. As eficiências de fluxo de trabalho — incluindo alta no mesmo dia e precificação em pacote — aumentam a satisfação do paciente e liberam leitos de internação para cuidados de maior complexidade. Clínicas especializadas dedicadas à patologia da base do crânio ou hidrocefalia pediátrica também estão surgindo, aproveitando a expertise focada para encurtar as listas de espera.

Os institutos acadêmicos continuam a gerar inovação em técnicas e manter contagens de procedimentos estáveis, mas menores; sua influência nas diretrizes e no treinamento de cirurgiões amplifica a adoção a jusante em instalações comunitárias.

Por Dados Demográficos do Paciente: Aplicações Pediátricas Mostram Crescimento Acelerado

Os adultos representam 69,10% dos procedimentos de 2025, mas os casos pediátricos estão crescendo a um CAGR de 7,28%, dada a capacidade da neuroendoscopia de poupar o tecido neural em desenvolvimento. A ventriculostomia endoscópica do terceiro ventrículo com cauterização do plexo coroide agora rivaliza com a derivação em lactentes, proporcionando taxas reduzidas de infecção e revisão. Até 56,7% dos pacientes pediátricos com tumor cerebral apresentam hidrocefalia, tornando a endoscopia ventricular parte integrante do cuidado multidisciplinar. Relatos de casos detalham seu papel no tratamento combinado para meduloblastoma disseminado, validando ainda mais a versatilidade da modalidade.

Endoscópios miniaturizados — diâmetros externos abaixo de 2 mm — e fórceps de biópsia flexíveis adaptados a ventrículos menores melhoraram os perfis de segurança. Os lançamentos de dispositivos centrados na pediatria representam, portanto, uma fronteira estratégica de crescimento para os fabricantes que buscam diferenciação.

Análise Geográfica

A América do Norte liderou com 37,40% da receita em 2025, apoiada por redes hospitalares avançadas, vias rápidas de aprovação da FDA e alta densidade de treinamento neurocirúrgico. As plataformas de planejamento aprimoradas por IA estão cada vez mais integradas com sistemas de navegação, aprimorando as margens de ressecção e aumentando as taxas de sucesso na primeira tentativa.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,83% até 2031. A população envelhecida do Japão, aliada à cobertura universal, impulsiona ciclos robustos de renovação de equipamentos. Os produtores domésticos da China, como a Scivita Medical Technology, estão desafiando os incumbentes estrangeiros, sinalizando uma mudança no mix de fornecedores. A expansão dos hospitais públicos e privados da Índia está ampliando o acesso a salas endoscópicas, enquanto os intercâmbios de treinamento com centros globais elevam os níveis de competência nos procedimentos.

A Europa mantém uma participação significativa à medida que os sistemas nacionais de saúde incentivam estratégias minimamente invasivas para reduzir os tempos de internação. O Oriente Médio e a África estão testemunhando investimentos direcionados em centros terciários dentro do Conselho de Cooperação do Golfo e da África do Sul. Na América Latina, o Brasil e a Argentina lideram a adoção, sustentados por parcerias acadêmicas e ações de alcance social; a Fundação de Alcance em Neurocirurgia demonstrou impacto escalável por meio de 1.985 cirurgias realizadas em contextos com poucos recursos.

Panorama regulatório

Os sistemas e acessórios de neuroendoscopia são regulados como dispositivos médicos, com acesso ao mercado geralmente conduzido por meio de revisão pré-comercialização e conformidade com sistemas de qualidade. Nos Estados Unidos, o Centro de Dispositivos e Saúde Radiológica (CDRH) da FDA supervisiona o registro de estabelecimentos e a listagem de dispositivos, e normalmente exige um 510(k) ou, para indicações de maior risco, Aprovação Pré-Comercialização. Isso é combinado com a conformidade com o Regulamento do Sistema de Gestão da Qualidade (21 CFR 820), que afeta os controles de design, a rotulagem e a rastreabilidade pós-comercialização de endoscópios, sistemas de câmera e componentes de navegação conectados usados em fluxos de trabalho neurocirúrgicos.

Na Europa, o Regulamento (UE) 2017/745 (MDR) rege a colocação de dispositivos de neuroendoscopia no mercado, com requisitos reforçados de evidência clínica, vigilância pós-comercialização e avaliação de conformidade por organismo notificado. O texto consolidado do MDR, em vigor a partir de janeiro de 2026, reflete ajustes contínuos, e a Comissão Europeia também tem buscado mudanças destinadas a reduzir a carga administrativa e melhorar a disponibilidade de dispositivos (incluindo uma proposta de 2025 para alterar o MDR/IVDR). Para alinhamento de normas, a ISO 8600-1:2025 fornece terminologia de endoscópios e requisitos gerais de segurança e desempenho, apoiando expectativas harmonizadas entre fabricantes e reguladores, complementadas por esforços de convergência internacional sob o Fórum Internacional de Reguladores de Dispositivos Médicos (IMDRF).

Cenário Competitivo

A concentração do mercado é moderada: Medtronic, KARL STORZ e Olympus contam com alcance global, mas empresas especializadas estão reduzindo as lacunas por meio de P&D focado. A aprovação da FDA pela Medtronic em 2024 para estimulação cerebral profunda durante o sono sublinha sua liderança em plataformas integradas que se articulam com torres de neuroendoscopia. A KARL STORZ ampliou sua linha de visualização de uso único em abril de 2025, visando segmentos sensíveis ao controle de infecção. A ClearPoint Neuro investiu em sistemas estereotáxicos guiados por ressonância magnética compatíveis com portas endoscópicas, aprimorando o monitoramento de trajetória em tempo real.

Os depósitos de patentes destacam algoritmos de rastreamento de instrumentos que reconhecem automaticamente o tipo e a orientação da ferramenta, prometendo reduzir implantações em locais errados e agilizar os registros cirúrgicos digitais. Os desafiantes regionais concentram-se em faixas de preço mais baixas e indicações pediátricas. Permanecem oportunidades para projetar endoscópios de uso único mais ecológicos, integrar imagens de fluorescência e desenvolver torres portáteis para missões de neurocirurgia em campo.

Líderes do Setor de Neuroendoscopia

Adeor Medical AG

B. Braun Melsungen AG

Clarus Medical

KARL STORZ SE & Co. KG

Machida Endoscope Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A integração de sala cirúrgica em torno de navegação, robótica e visualização é um espaço em branco fundamental para os fluxos de trabalho de neuroendoscopia, particularmente onde os hospitais já estão investindo em torres integradas de navegação e plataformas cirúrgicas digitais. Nos Estados Unidos, a Medtronic recebeu autorização da FDA em março de 2026 para seu sistema cirúrgico Stealth AXiS para procedimentos cranianos e de ORL, destacando a contínua comercialização respaldada por reguladores de planejamento integrado, navegação e assistência robótica que pode ser combinada com visualização endoscópica em corredores complexos. Em junho de 2026, a Medtronic e a KARL STORZ anunciaram uma colaboração estratégica nos EUA para integrar as capacidades da plataforma Medtronic com o hardware de visualização da KARL STORZ, ressaltando a demanda por ecossistemas interoperáveis em vez de escópios independentes. Isso também cria espaço para fabricantes de acessórios e provedores de software que podem reduzir o tempo de preparação, melhorar a orientação intraoperatória e padronizar a documentação de casos.

As estratégias de produtos de uso único e voltadas ao controle de infecções continuam sendo um ponto de diferenciação de compra, onde a carga de reprocessamento, as preocupações com esterilidade e a exposição a litígios influenciam as decisões de compra, especialmente em centros de alto volume e ambientes com capacidade limitada de processamento estéril. Um sinal concreto é a Brain Navi Biotechnology, que recebeu aprovação da FDA de Taiwan em junho de 2026 para seu neuroendoscópio de uso único KrystoLens, apoiando uma comercialização geográfica mais ampla de opções de neuroendoscopia descartáveis além dos mercados pioneiros. Junto com a comercialização, o impulso de pesquisa em torno de roteiros de visão computacional e navegação de realidade mista (incluindo o trabalho do projeto AENEAS publicado em 2026) e técnicas totalmente endoscópicas de quatro mãos relatadas na literatura clínica de 2026 apontam para a expansão de indicações e padronização de técnicas, reforçando a necessidade de instrumentos de diâmetro menor, plataformas voltadas para pediatria e soluções de treinamento que reduzam a curva de aprendizado mantendo a segurança em canais de trabalho estreitos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Medtronic e a KARL STORZ anunciaram uma colaboração estratégica nos Estados Unidos para integrar as capacidades da plataforma Medtronic com o hardware de visualização endoscópica da KARL STORZ para soluções integradas de ORL. A medida reforça a mudança do mercado para ecossistemas de sala cirúrgica interoperáveis e habilitados para navegação, que podem ser estendidos a fluxos de trabalho adjacentes à neuroendoscopia. Também aumenta a pressão competitiva sobre pilhas de visualização independentes, à medida que os hospitais padronizam plataformas integradas.

- Outubro de 2025: A KARL STORZ anunciou a autorização da FDA para seu sistema de insuflação e evacuação de fumaça ENDOFLATOR. Embora não seja específico para neuroendoscopia intracraniana, a autorização fortalece o portfólio da empresa nos EUA em equipamentos de capital para endoscopia que apoiam a visibilidade e segurança de procedimentos em ambientes minimamente invasivos. A base instalada mais ampla pode influenciar relações de compra agrupada e de serviço em hospitais que adquirem múltiplas modalidades de endoscopia.

- Janeiro de 2024: A EndoSound obteve a autorização 510(k) da FDA para o EndoSound Vision System, destinado à orientação por ultrassom de alta resolução durante procedimentos neuroendoscópicos. Isso amplia a comercialização de imagens auxiliares intraoperatórias que podem melhorar o direcionamento e a percepção situacional onde a linha de visão óptica é limitada. A autorização também apoia a contínua integração de modalidades de imagem nos fluxos de trabalho e nas decisões de compra de neuroendoscopia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de neuroendoscopia é definido como a receita gerada por sistemas de neuroendoscopia e itens relacionados de uso em procedimentos, utilizados para visualizar e tratar condições dentro da cavidade craniana por meio de vias de acesso minimamente invasivas.

Exclusões de escopo: serviços, programas apenas de treinamento e ferramentas gerais de neurocirurgia que não são específicas de neuroendoscopia são excluídos do valor de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Neuroendoscópios Rígidos

- Videoendoscópios

- Fibroscópios

- Neuroendoscópios Flexíveis

- Neuroendoscópios Rígidos

- Por Usabilidade

- Neuroendoscópios Reutilizáveis

- Neuroendoscópios Descartáveis / de Uso Único

- Por Aplicação (Tipo de Cirurgia)

- Neuroendoscopia Transnasal

- Neuroendoscopia Intraventricular

- Neuroendoscopia Transcraniana

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Institutos de Pesquisa e Acadêmicos

- Por Dados Demográficos do Paciente

- Adulto

- Pediátrico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre adoção de procedimentos, carga de doenças e onde a neuroendoscopia é clinicamente preferida, e então mapeia isso em relação à disponibilidade de dispositivos e padrões de compra. Utilizamos referências públicas e oficiais, como publicações do CDC e do NIH, estatísticas de saúde da OMS, dados de saúde da OCDE e literatura de procedimentos e resultados em revistas de neurocirurgia revisadas por pares. Quando útil, também revisamos bancos de dados regulatórios, como o banco de dados de dispositivos e recolhimentos da FDA, e avisos de licitações públicas ou hospitalares em determinados países.

Para traduzir esses sinais em um modelo de mercado funcional, também revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e anúncios de distribuidores sobre lançamentos de produtos e mudanças de portfólio. Uma assinatura paga focada em dados financeiros e notícias corporativas foi usada para verificar a exposição de receita e ações corporativas, e um banco de dados de patentes pago nos ajudou a entender a intensidade de P&D e a direção tecnológica. Essas fontes são ilustrativas, não exaustivas, e referências públicas adicionais também foram usadas para coletar dados, verificar suposições e reduzir o viés interpretativo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para verificar a consistência do conjunto de demanda e a lógica de precificação por meio de entrevistas e pesquisas com partes interessadas em compras hospitalares, cirurgiões, equipes de engenharia clínica, distribuidores e gerentes de produto focados em dispositivos. Como se trata de um mercado global, a cobertura foi equilibrada entre sistemas de saúde maduros e em desenvolvimento, de forma que o modelo reflita diferenças nos volumes de procedimentos, práticas de reprocessamento e ciclos de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 15% | APAC: 47% |

| Nível médio: 54% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Pequenos players: 17% | Gerentes: 48% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a adequação e a adoção de procedimentos são convertidas em um conjunto tratável, e depois convertidas em demanda por dispositivos e consumíveis usando padrões de uso e substituição. O modelo utiliza insumos como o mix de procedimentos de neuroendoscopia (transnasal, intraventricular e transcraniano), ciclos de substituição da base instalada de escópios e sistemas de câmera, preferências de uso reutilizável versus descartável, preços médios de venda por categoria de equipamento e ciclos típicos de orçamento de capital em hospitais e centros especializados. Uma vez formados os totais principais, verificações seletivas bottom-up são aplicadas usando pontos de preço amostrados, feedback de canais e divisões de exposição de receita de fornecedores para ajustar quaisquer discrepâncias excessivas.

As previsões foram elaboradas usando análise de cenários apoiada por sinais de capex hospitalar de curto prazo e expectativas de especialistas em relação a mudanças para o uso de produtos descartáveis, adoção de fluxos de trabalho assistidos por navegação e estabilidade de reembolso. Onde a evidência bottom-up é mais escassa para países menores, as suposições são conectadas usando indicadores substitutos, como densidade de centros de neurocirurgia e taxas de crescimento regional de procedimentos, e depois retestadas em acompanhamentos primários antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para manter o número final alinhado com a atividade clínica real e o comportamento de compra. Comparamos os resultados com sinais independentes, como tendências de procedimentos, direção dos gastos de capital hospitalar e comentários sobre envios de produtos encontrados em atualizações públicas, e investigamos qualquer variação grande verificando novamente definições, momento de conversão de moeda e divisões entre preço e volume. Se uma suposição alterar o total mais do que o esperado, ligações de acompanhamento são acionadas com o tipo de respondente mais relevante, por exemplo, compras para mudanças de preço e cirurgiões para mudanças de uso.

Antes da aprovação final, o modelo passa por etapas de revisão de analistas que incluem triagem de valores atípicos, verificações de consistência ano a ano e revisão de lógica entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes ações regulatórias ou movimentos notáveis de preços. Uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de neuroendoscopia da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para neuroendoscopia podem variar amplamente, mesmo quando parecem abranger produtos semelhantes, porque o escopo subjacente e o tratamento temporal nem sempre são consistentes. As diferenças geralmente aparecem no que é contado como mercado de dispositivos versus um ecossistema de procedimentos mais amplo, em como o uso descartável é avaliado e se os números são atualizados para mudanças recentes de preço.

Um fator ligado à atualização é frequentemente o maior gerador de disparidade, já que o momento da conversão de moeda, a lógica de preço de tabela versus preço de transação, e os padrões de compra hospitalar do final do ano podem alterar o total do ano corrente. A outra divisão comum é a escolha de limites, em que algumas estimativas focam estritamente em dispositivos e descartáveis de neuroendoscopia, enquanto outras parecem misturar equipamentos adjacentes de endoscopia ou visualização neurocirúrgica que nem sempre são usados para procedimentos neuroendoscópicos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,45 bilhões de USD (2025) | |

| Revista Especializada A | 0,44 bilhão de USD (2025) | Tende a apresentar uma visão mais restrita apenas de dispositivos e pode subestimar sistemas de capital ao tratar substituições e vendas agrupadas de câmeras como parte de compras mais amplas de endoscopia. |

| Editora do Setor B | 0,20 bilhão de USD (2024) | Frequentemente usa um instantâneo de ano-base fixo com atualização intermediária limitada, e a estimativa pode permanecer sensível a meses de conversão cambial mais antigos e a uma suposição simplificada de aumento de ASP. |

A tabela mostra que a maior parte da dispersão vem de o número estar ou não atualizado quanto ao momento de preços e câmbio, e se equipamentos adjacentes estão incluídos. Ao aplicar o mês de câmbio do ano mais recente, verificar novamente as mudanças de ASP com feedback de compras e revalidar os sinais de demanda impulsionados por procedimentos antes de congelar o conjunto de dados, a Mordor Intelligence mantém o valor de 2025 alinhado com o que os hospitais realmente compram para neuroendoscopia naquele ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de neuroendoscopia em 2026?

O tamanho do mercado de neuroendoscopia é de USD 3,63 bilhões em 2026 e está projetado para atingir USD 4,7 bilhões até 2031.

Qual aplicação de neuroendoscopia está crescendo mais rapidamente?

Os procedimentos transcranianos estão se expandindo a um CAGR de 9,12%, refletindo uma adoção mais ampla para casos de base do crânio e aneurismas.

Qual região registrará o crescimento mais forte até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 8,83%, liderada por China, Japão e Índia, graças ao investimento em infraestrutura e à produção doméstica de dispositivos.

Por que os neuroendoscópios descartáveis estão ganhando força?

Os endoscópios de uso único reduzem o risco de contaminação cruzada e simplificam o fluxo de trabalho, impulsionando um CAGR de 7,62% apesar das preocupações ambientais.

Qual é a principal barreira para uma adoção mais ampla da neuroendoscopia?

Os altos custos de capital e a acentuada curva de aprendizado dos cirurgiões permanecem os principais obstáculos, especialmente em hospitais com recursos limitados.

Quais empresas lideram a inovação em neuroendoscopia?

Medtronic, KARL STORZ e Olympus aproveitam plataformas integradas de imagem e navegação, enquanto especialistas como a Scivita se concentram em dispositivos de uso único com boa relação custo-benefício.

Página atualizada pela última vez em: