Tamanho e Participação do Mercado de Leite de Amêndoa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

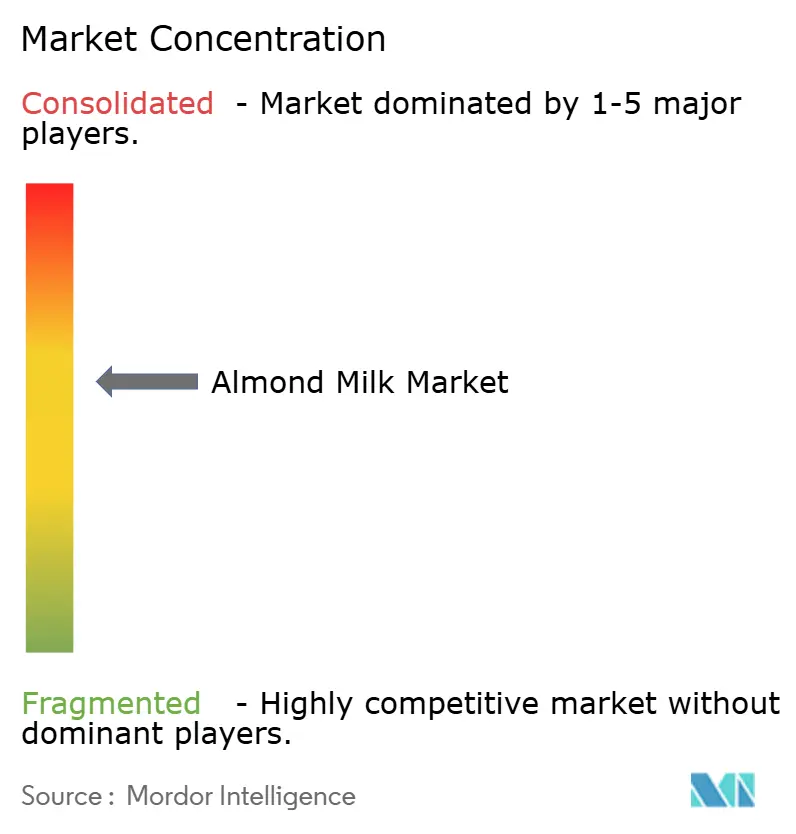

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Amêndoa por Mordor Intelligence

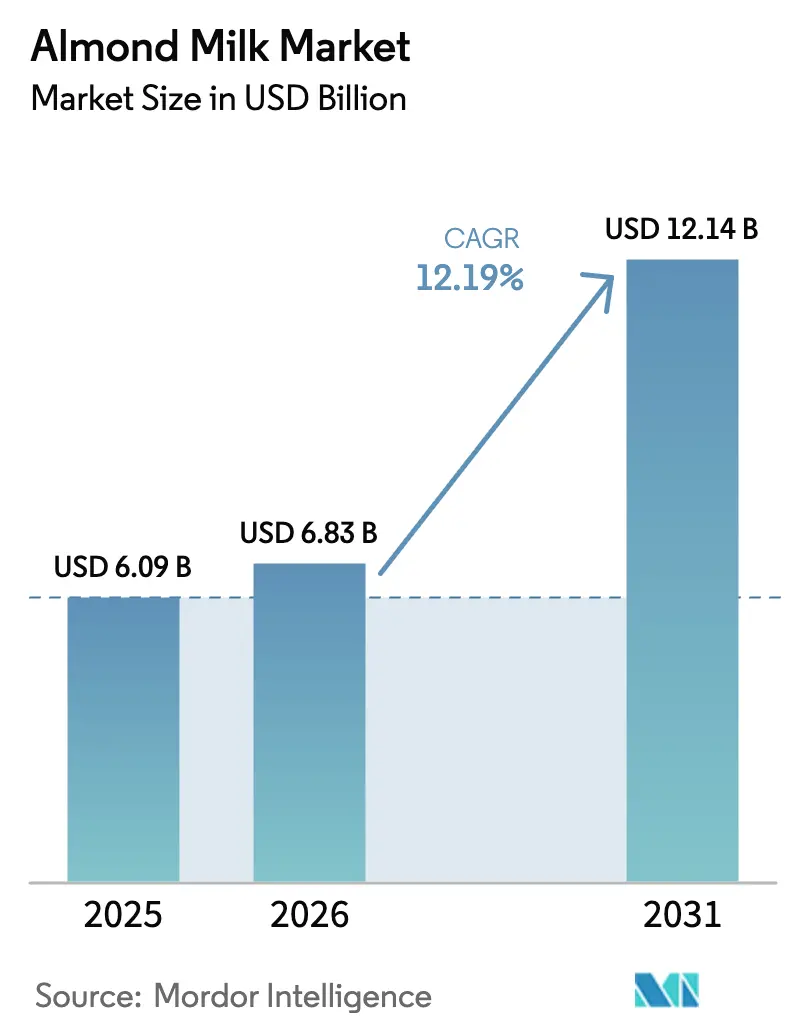

Espera-se que o mercado de leite de amêndoa cresça de USD 6,09 bilhões em 2025 para USD 6,83 bilhões em 2026 e está previsto para atingir USD 12,14 bilhões até 2031, a um CAGR de 12,19% no período de 2026 a 2031. Os consumidores estão cada vez mais optando por bebidas de origem vegetal à medida que se tornam mais conscientes sobre sua saúde, bem-estar animal e impacto ambiental. O mercado continua a se expandir à medida que mais pessoas descobrem sua intolerância à lactose, experimentam escolhas alimentares flexíveis e encontram o leite de amêndoa facilmente disponível em restaurantes e cafés. Os fabricantes introduziram soluções de embalagem aprimoradas, como vidro em formato compacto e caixinhas assépticas, que não apenas tornam o transporte mais eficiente, mas também atraem consumidores ambientalmente conscientes. A estrutura do mercado, caracterizada por consolidação moderada, cria oportunidades para empresas inovadoras se estabelecerem por meio do desenvolvimento de novos sabores, aumento do teor de proteína em seus produtos e expansão cuidadosamente planejada para novas regiões geográficas.

Principais Conclusões do Relatório

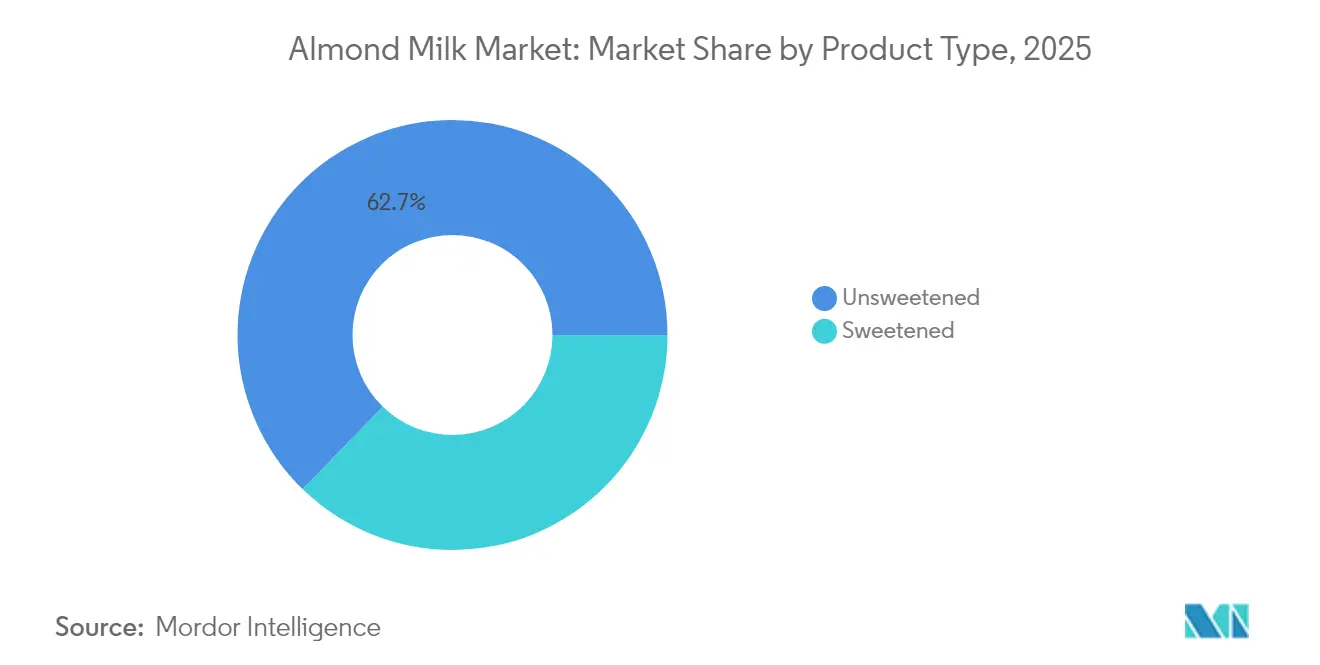

- Por tipo de produto, as variantes não adoçadas lideraram com 62,74% da participação do mercado de leite de amêndoa em 2025, enquanto os produtos adoçados estão no caminho certo para um CAGR de 13,62% até 2031.

- Por tipo de embalagem, as caixinhas detinham 64,10% do tamanho do mercado de leite de amêndoa em 2025; as garrafas de vidro estão projetadas para crescer a um CAGR de 13,21% até 2031.

- Por sabor, os produtos sem sabor representaram 66,85% do tamanho do mercado de leite de amêndoa em 2025 e as linhas aromatizadas devem crescer a um CAGR de 12,71% no mesmo horizonte.

- Por canal de distribuição, o comércio indireto capturou 77,90% da participação na receita em 2025, enquanto o comércio direto está previsto para entregar o CAGR mais rápido de 13,75% até 2031.

- Por geografia, a América do Norte comandou 34,10% da participação do mercado de leite de amêndoa em 2025; a Ásia-Pacífico está se expandindo mais rapidamente a um CAGR de 13,18% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite de Amêndoa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose e alergias ao leite | +2.1% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção crescente de dietas veganas, flexitarianas e de origem vegetal globalmente | +1.8% | América do Norte e União Europeia como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por alternativas de bebidas com baixo teor calórico e baixo teor de gordura | +1.6% | Global, concentrada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Maior vida útil e facilidade de armazenamento em comparação com os laticínios convencionais | +1.4% | Mercados emergentes, redes de distribuição rurais | Longo prazo (≥ 4 anos) |

| Foco na sustentabilidade e no fornecimento ético de alimentos entre os consumidores | +1.2% | América do Norte e União Europeia, espalhando-se para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inclusão do leite de amêndoa em serviços de alimentação, cafés e bebidas especiais | +0.9% | Centros urbanos globalmente, serviços de alimentação premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Intolerância à Lactose e Alergias ao Leite

A alta prevalência de intolerância à lactose entre adultos em todo o mundo criou um mercado robusto para alternativas de origem vegetal, impulsionado principalmente por requisitos de saúde e não por escolhas de estilo de vida. Na região da Ásia-Pacífico, essa condição é especialmente comum, com a maioria dos adultos do Leste Asiático sendo incapaz de digerir a lactose, ao contrário de seus homólogos do Norte Europeu. Essa condição digestiva generalizada mantém uma demanda constante por leite de amêndoa como uma alternativa essencial. O mercado se expande ainda mais devido às alergias à proteína do leite em crianças, levando os pais a buscarem substitutos confiáveis e nutritivos. Como essas alternativas atendem a necessidades específicas de saúde e não a preferências casuais, as empresas podem manter preços premium enquanto garantem a fidelidade dos clientes. Na Finlândia especificamente, as alergias à proteína do leite afetam uma estimativa de 1 em cada 60.000 recém-nascidos, enquanto em todo o Leste Asiático, a intolerância à lactose impacta até 90% da população, com estatísticas globais indicando que cerca de 65% dos adultos em todo o mundo não conseguem digerir adequadamente a lactose [1]Fonte: Proveg International, "Relatório sobre Leite Vegetal: avançando em direção a uma dieta saudável e sustentável," proveg.org.

Adoção Crescente de Dietas Veganas, Flexitarianas e de Origem Vegetal Globalmente

O mercado de alimentos de origem vegetal evoluiu significativamente, indo além de sua base de consumidores veganos tradicionais para abranger um público mais amplo de consumidores flexitarianos que optam ativamente por reduzir o consumo de produtos de origem animal sem eliminá-los completamente. Essa mudança fundamental criou oportunidades substanciais de expansão de mercado. A transformação é particularmente evidente entre os consumidores millennials e da Geração Z, que demonstram maior consciência sobre suas escolhas alimentares, com ênfase significativa na sustentabilidade ambiental, no tratamento ético dos animais e nos benefícios pessoais para a saúde. O impulso do mercado continua a crescer por meio da ampla presença nas redes sociais, do endosso de figuras públicas influentes e da adoção crescente em vários canais institucionais, incluindo instituições de ensino, estabelecimentos de saúde e ambientes de alimentação corporativa [2]Fonte: Metabolic Support, "Intolerância à Lactose," metabolicsupportuk.org. O segmento de consumidores flexitarianos emerge como o principal motor do crescimento do mercado, pois esses indivíduos incorporam estrategicamente opções de origem vegetal em seus padrões alimentares regulares, mantendo a flexibilidade para consumir produtos convencionais. Esses consumidores demonstram disposição comprovada para investir em alternativas com preços premium que oferecem sabor e benefícios nutricionais comparáveis aos produtos lácteos tradicionais, pois realizam comparações diretas de qualidade em vez de encarar as opções de origem vegetal como uma concessão.

Demanda por Alternativas de Bebidas com Baixo Teor Calórico e Baixo Teor de Gordura

O aumento global das taxas de obesidade e a maior consciência sobre saúde mudaram fundamentalmente a forma como os consumidores avaliam suas escolhas de bebidas, com atenção especial ao conteúdo calórico e aos níveis de gordura. O leite de amêndoa não adoçado, contendo apenas 30 a 50 calorias por porção de 240 ml em comparação com as 150 calorias do leite integral, emergiu como uma solução prática para os consumidores que gerenciam seu peso. Essa diferença calórica substancial tem particular relevância nos mercados desenvolvidos, onde as taxas de obesidade superam 30% e os consumidores buscam ativamente maneiras de reduzir a ingestão calórica enquanto mantêm seus padrões regulares de consumo de bebidas. A ausência de gordura saturada no leite de amêndoa, em contraste com os 4,6 gramas por porção do leite integral, aborda as crescentes preocupações sobre a saúde cardiovascular entre os consumidores. A implementação de requisitos abrangentes de rotulagem nutricional capacitou os consumidores a fazer comparações diretas entre as opções de bebidas, resultando em decisões de compra informadas que cada vez mais favorecem o leite de amêndoa por seus benefícios à saúde.

Maior Vida Útil e Facilidade de Armazenamento em Comparação com os Laticínios Convencionais

As formulações de leite de amêndoa estáveis em prateleira prolongam a vida útil de armazenamento para 12 a 18 meses sem refrigeração, em comparação com 5 a 7 dias para o leite fresco de origem animal, criando vantagens de distribuição em mercados emergentes com infraestrutura de cadeia de frio limitada. Essa estabilidade de armazenamento reduz os riscos de estoque para os varejistas e possibilita a penetração em mercados rurais onde o acesso à refrigeração permanece inconsistente. O Programa das Nações Unidas para o Meio Ambiente identifica as lacunas na cadeia de frio como uma barreira crítica para a distribuição de laticínios em economias em desenvolvimento, onde 40 a 50% dos produtos lácteos se deterioram antes de chegar aos consumidores. As inovações da Tetra Pak em embalagens assépticas estendem ainda mais a vida útil enquanto mantêm a integridade nutricional, possibilitando a distribuição global sem degradação da qualidade. A estabilidade térmica reduz os custos de transporte e permite a compra em grandes quantidades pelos consumidores, particularmente em mercados onde a frequência de compras é limitada pela distância ou por fatores econômicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Problemas de aceitação de sabor e textura em determinados segmentos de consumidores | -1.3% | Global, particularmente em culturas de alto consumo tradicional de laticínios | Médio prazo (2 a 4 anos) |

| Preocupações com alérgenos — as amêndoas são uma castanha de árvore, limitando o mercado para alguns | -0.8% | Global, mercados regulamentados com requisitos de rotulagem de alérgenos | Longo prazo (≥ 4 anos) |

| Penetração limitada em culturas com alto hábito de consumo de laticínios | -0.7% | Ásia do Sul, Oriente Médio, partes da Europa e da América Latina | Longo prazo (≥ 4 anos) |

| Desafios de transporte e armazenamento em mercados emergentes | -0.5% | África Subsaariana, América Latina rural, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Aceitação de Sabor e Textura em Determinados Segmentos de Consumidores

As diferenças de sabor e textura entre o leite de amêndoa e o leite de origem animal continuam a representar desafios significativos na adoção pelos consumidores. A consistência mais líquida do leite de amêndoa e suas características de sabor distintas divergem do perfil de sabor neutro e da textura cremosa do leite de origem animal, que os consumidores passaram a esperar em suas rotinas diárias, especialmente ao usar o leite em cereais, café e diversas aplicações culinárias. As pesquisas com consumidores demonstram consistentemente que o sabor e a textura permanecem os principais fatores que influenciam as decisões de compra de alternativas de leite de origem vegetal. A diferença substancial no teor de proteína entre o leite de amêndoa e o leite de origem animal tradicional impacta tanto os benefícios nutricionais quanto o desempenho culinário do produto. Embora os fabricantes implementem diversas soluções, incluindo estabilizantes, emulsificantes e enriquecimento proteico para aprimorar esses atributos, tais melhorias levam a custos de produção mais elevados e podem introduzir variações de sabor inesperadas no produto final.

Preocupações com Alérgenos — As Amêndoas são uma Castanha de Árvore, Limitando o Mercado para Alguns

As alergias a castanhas de árvore afetam aproximadamente 0,5 a 1,0% da população mundial, tornando o consumo de leite de amêndoa inseguro para os indivíduos afetados e exigindo que suas famílias mantenham ambientes livres de castanhas. As regulamentações de segurança alimentar exigem que os fabricantes implementem protocolos claros de rotulagem de alérgenos, com várias regiões exigindo avisos de destaque com a inscrição "Contém Castanhas de Árvore" nas embalagens, o que frequentemente leva potenciais consumidores a evitar esses produtos devido a riscos de saúde percebidos. As instalações de fabricação enfrentam desafios operacionais significativos ao processar múltiplos alérgenos, pois as preocupações com contaminação cruzada não apenas afetam a segurança do consumidor, mas também limitam a flexibilidade de produção e aumentam os custos operacionais [3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor," fda.gov. A implementação generalizada de políticas livres de castanhas em escolas e creches eliminou efetivamente esses mercados institucionais, ao mesmo tempo em que reduziu a exposição do produto entre consumidores jovens que, de outra forma, poderiam desenvolver preferências por alternativas de leite de origem vegetal. Essas restrições motivadas pela segurança criaram barreiras substanciais à expansão do mercado, particularmente em segmentos voltados a populações vulneráveis e ambientes institucionais onde a mitigação de riscos é uma preocupação primária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Adoçadas Impulsionam o Crescimento Futuro

O leite de amêndoa não adoçado ocupa uma posição dominante com uma participação de mercado de 62,74% em 2025. Essa presença substancial no mercado reflete o número crescente de consumidores preocupados com a saúde que buscam ativamente produtos sem açúcares adicionados para apoiar seus requisitos dietéticos e objetivos de controle de peso. A crescente conscientização dos consumidores sobre as implicações para a saúde dos açúcares adicionados posicionou o leite de amêndoa não adoçado como uma escolha preferida no mercado de bebidas de origem vegetal.

O segmento de leite de amêndoa adoçado demonstra forte potencial de crescimento, com projeções indicando um CAGR de 13,62% até 2031. Essa trajetória de crescimento é principalmente atribuída aos fabricantes que investem em pesquisa e desenvolvimento para criar perfis de sabor sofisticados que replicam de perto a doçura natural do leite de origem animal tradicional. A evolução do mercado sinaliza uma transição dos primeiros adotantes, que se concentravam principalmente nos benefícios para a saúde, para consumidores do mercado principal que exigem produtos que equilibrem valor nutricional com características de sabor atraentes.

Por Tipo de Embalagem: Inovação em Vidro Comanda o Segmento Premium

A embalagem em caixinha domina o mercado com uma participação substancial de 64,10% em 2025. Essa significativa presença no mercado decorre de suas vantagens inerentes de custo, características confiáveis de estabilidade em prateleira e profunda integração nas redes de cadeia de suprimentos existentes que facilitam a ampla distribuição no mercado. A indústria se beneficia particularmente da tecnologia de caixinha asséptica da Tetra Pak, que proporciona aos produtos uma vida útil de 12 meses sem necessidade de refrigeração, tornando-a inestimável para a distribuição global e o acesso a mercados emergentes onde a infraestrutura de cadeia de frio permanece subdesenvolvida.

As garrafas de vidro estão experimentando um crescimento robusto com um CAGR de 13,21%, conquistando uma posição em expansão nos segmentos de mercado premium. Essa trajetória de crescimento é impulsionada pelas fortes credenciais de sustentabilidade do material, qualidades superiores de preservação do sabor e recursos de reutilização. Esses atributos ressoam fortemente com consumidores ambientalmente conscientes que demonstram disposição para investir em produtos que se alinham com seus valores, apesar dos preços mais elevados associados às embalagens de vidro.

Por Sabor: Base Sem Sabor Sustenta a Expansão dos Aromatizados

O leite de amêndoa sem sabor mantém sua posição dominante com uma participação de mercado de 66,85% em 2025, estabelecendo-se como um produto essencial em diversas aplicações alimentares. Seu perfil de sabor neutro o torna particularmente adequado para culinária, cereais matinais e preparações de café, oferecendo aos consumidores a versatilidade de que precisam em suas rotinas diárias. A forte presença do segmento no mercado reflete o comportamento do consumidor, onde o leite de amêndoa funciona principalmente como uma alternativa aos laticínios e não como uma categoria de bebida distinta. Essa dinâmica de mercado criou uma base estável, possibilitando processos de fabricação eficientes e sustentando a estrutura mais ampla do mercado.

O segmento aromatizado demonstra potencial de crescimento significativo, com projeções indicando um CAGR de 12,71% até 2031. Esse crescimento é alimentado por inovação contínua de produtos que transformou com sucesso o leite de amêndoa de um simples substituto de laticínios em uma categoria de bebidas diversificada. Os fabricantes estão introduzindo variantes de baunilha, chocolate e sazonais, criando oportunidades para diferenciação de produtos e estratégias de precificação premium. Essas opções aromatizadas atraíram com sucesso consumidores que de outra forma evitariam alternativas de origem vegetal, expandindo o alcance do mercado. Um exemplo notável é a movimentação estratégica da MALK Organics para formulações de creme para café, o que demonstra como o desenvolvimento direcionado de produtos pode competir efetivamente com produtos tradicionais à base de laticínios em segmentos de mercado especializados.

Por Canal de Distribuição: Integração com Serviços de Alimentação Acelera

Os canais de comércio indireto dominam o mercado de leite de amêndoa com uma participação substancial de 77,90% em 2025, operando por meio de uma extensa rede de supermercados, hipermercados, lojas de conveniência e plataformas de varejo online. O posicionamento estratégico dos produtos de leite de amêndoa nas seções refrigeradas de laticínios dos supermercados os posiciona efetivamente como alternativas diretas ao leite tradicional, enquanto arranjos de exposição cuidadosamente planejados e estratégias de precificação competitiva incentivam as primeiras compras. A expansão do varejo online transformou os padrões de compra ao introduzir modelos de assinatura e opções de compra em grandes quantidades, que não apenas impulsionam o consumo regular, mas também fortalecem a fidelidade dos clientes. Essas plataformas digitais servem como centros valiosos de informação, educando os consumidores sobre as vantagens nutricionais e a sustentabilidade ambiental dos produtos de leite de amêndoa.

Os canais de comércio direto estão experimentando um crescimento notável a um CAGR de 13,75%, impulsionados principalmente pelo aumento da integração no setor de serviços de alimentação. Esse canal cria oportunidades valiosas para os consumidores experimentarem produtos de leite de amêndoa em ambientes sociais, contribuindo para sua aceitação no mercado principal. Um exemplo notável é a abordagem estratégica da Califia Farms para o setor de serviços de alimentação, onde desenvolveram formulações especializadas para baristas. Esse desenvolvimento de produto direcionado demonstra como o canal de comércio direto serve como uma plataforma crucial para construir reconhecimento de marca e expandir a presença no mercado, particularmente no competitivo segmento de bebidas de origem vegetal.

Análise Geográfica

A América do Norte mantém sua posição como líder de mercado, comandando uma participação substancial de 34,10% em 2025. Essa dominância decorre da aceitação bem estabelecida pelos consumidores das alternativas de origem vegetal, apoiada por sofisticadas redes de distribuição que garantem ampla disponibilidade de produtos. A região se beneficia de estruturas regulatórias robustas que facilitam a inovação de produtos enquanto protegem os interesses dos consumidores. Os fabricantes norte-americanos aproveitam a maturidade de seu mercado para posicionar com sucesso produtos em segmentos premium por meio de certificações orgânicas e formulações funcionais avançadas, resultando em margens de lucro mais elevadas em comparação com as alternativas convencionais. A posição dominante da Califórnia na produção de amêndoas proporciona aos fabricantes norte-americanos vantagens significativas na cadeia de suprimentos, embora as preocupações contínuas com as condições de seca e as regulamentações cada vez mais rigorosas sobre o uso da água representem potenciais riscos de abastecimento a longo prazo. O cenário regulatório continua a evoluir, como evidenciado pelas diretrizes propostas pelo Canadá para a rotulagem de alimentos de origem vegetal, que enfatizam maior transparência e divulgação nutricional, potencialmente reformulando as práticas de marketing enquanto constroem uma confiança mais sólida dos consumidores por meio de requisitos padronizados.

A região da Ásia-Pacífico destaca-se como o mercado mais dinâmico, alcançando uma impressionante taxa de crescimento de CAGR de 13,18% até 2031. Essa expansão notável é impulsionada pela rápida urbanização, aumentos substanciais na renda disponível da classe média e preferências alimentares em evolução que criam oportunidades significativas de mercado. A China emerge como o principal motor de crescimento na região, com os consumidores urbanos priorizando cada vez mais a segurança alimentar, a sustentabilidade ambiental e os benefícios para a saúde em suas decisões de compra, apesar dos preços mais elevados em comparação com os produtos lácteos tradicionais. A Índia apresenta um cenário de mercado único, caracterizado por altas taxas de intolerância à lactose aliadas a profundas conexões culturais com os produtos lácteos, exigindo estratégias de mercado cuidadosamente elaboradas que respeitem as preferências tradicionais enquanto atendem a necessidades funcionais específicas. O excepcional potencial de crescimento da região atraiu investimentos substanciais, com empresas expandindo ativamente suas capacidades de fabricação e redes de distribuição para estabelecer posições sólidas no mercado durante essa fase crucial de adoção.

A Europa, a América do Sul e o Oriente Médio e África representam oportunidades de mercado diversas, cada uma exigindo abordagens cuidadosamente adaptadas ao desenvolvimento do mercado. Os mercados europeus demonstram forte consciência ambiental que se alinha bem com mensagens voltadas à sustentabilidade, embora as tradições leiteiras profundamente enraizadas exijam uma abordagem gradual ao desenvolvimento do mercado em vez de uma rápida substituição de produtos. Os mercados sul-americanos, particularmente nos centros urbanos, mostram receptividade crescente às alternativas de origem vegetal, impulsionados pelo aumento da renda disponível e pela crescente conscientização sobre as tendências alimentares globais. No entanto, a penetração no mercado em áreas rurais continua desafiada por limitações de distribuição e custos mais elevados relacionados à importação, criando uma divisão distinta entre mercado urbano e rural que requer consideração estratégica para uma expansão eficaz do mercado.

Cenário Competitivo

O mercado de leite de amêndoa mantém uma concentração moderada, onde empresas estabelecidas se beneficiam de vantagens de escala enquanto marcas especializadas conquistam nichos por meio de produtos premium, certificações orgânicas e formulações funcionais. Os principais participantes, como a Danone, utilizam sua ampla gama de produtos e sólidos canais de distribuição para atender consumidores do mercado principal, gerando EUR 6,785 bilhões em sua divisão de Laticínios Essenciais e Base Vegetal no primeiro semestre de 2024, mesmo ao gerenciar desafios como um recall de produto Silk que afetou suas operações de cadeia de suprimentos.

A Blue Diamond Growers construiu uma forte posição de mercado por meio de seu controle ponta a ponta, desde o cultivo das amêndoas até a distribuição, possibilitando estratégias eficientes de produtos de marca própria e com marca registrada. Empresas mais novas estão deixando sua marca por meio de abordagens inovadoras e posicionamento premium, com a Califia Farms crescendo por meio de aquisições estratégicas de negócios e parcerias com fornecedores de serviços de alimentação para construir o reconhecimento do consumidor. O investimento de USD 26 milhões da SunOpta em sua instalação de Modesto demonstra confiança no crescimento futuro do mercado enquanto adiciona ao suprimento disponível no mercado.

As empresas estão se diferenciando ao adotar novas tecnologias para formulações de produtos aprimoradas, soluções de embalagem modernas como formatos compactos e métodos de processamento aprimorados que elevam a qualidade do produto. O mercado mostra promessa em regiões em desenvolvimento, produtos especializados para baristas e bebidas funcionais que atendem a requisitos específicos de saúde e dietéticos além das simples opções de substituição de laticínios.

Líderes da Indústria de Leite de Amêndoa

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Setembro de 2024: A Glico lançou o Almond Koka, o leite de amêndoa mais vendido do Japão, em Singapura, marcando sua entrada no mercado de leite de amêndoa do Sudeste Asiático. Essa expansão responde à crescente demanda por bebidas nutritivas de origem vegetal entre os consumidores regionais preocupados com a saúde.

- Julho de 2024: A Califia Farms expandiu seu portfólio de leite de origem vegetal com a introdução de duas novas variedades, fortalecendo ainda mais sua presença no mercado de leite de amêndoa e atendendo à crescente demanda dos consumidores por alternativas inovadoras aos laticínios.

- Fevereiro de 2024: A Califia Farms lançou o Califia Farms Complete, um leite de origem vegetal nutricionalmente comparável aos laticínios, ampliando as opções no mercado de leite de amêndoa e destacando as tendências de saúde dos consumidores, o foco em proteínas e a inovação em bebidas de origem vegetal para o varejo nos EUA.

Escopo do Relatório Global do Mercado de Leite de Amêndoa

| Adoçado |

| Não Adoçado |

| Caixinha |

| Garrafa de Plástico |

| Garrafa de Vidro |

| Outros |

| Aromatizado |

| Sem Sabor |

| Comércio Indireto | Lojas de Conveniência |

| Varejo Online | |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Outros | |

| Comércio Direto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Adoçado | |

| Não Adoçado | ||

| Por Tipo de Embalagem | Caixinha | |

| Garrafa de Plástico | ||

| Garrafa de Vidro | ||

| Outros | ||

| Por Sabor | Aromatizado | |

| Sem Sabor | ||

| Por Canal de Distribuição | Comércio Indireto | Lojas de Conveniência |

| Varejo Online | ||

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Outros | ||

| Comércio Direto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Alternativas aos Laticínios - As alternativas aos laticínios são alimentos produzidos a partir de leite/óleos de origem vegetal em substituição aos produtos de origem animal, como queijo, manteiga, leite, sorvete, iogurte, entre outros. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto não lácteo saudável para a manteiga comum.

- Sorvete Não Lácteo - O sorvete de origem vegetal é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme de leite ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). O leite de origem vegetal, como o leite de soja e o leite de amêndoa, é popular no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e tendo adicionado certos emulsificantes e ingredientes estranhos. |

| Manteiga Não Fermentada | Esse tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve a fusão do queijo natural, sua emulsificação e a adição de conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito maior do que o creme simples (36%). Utilizado para cobrir bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, xaropes de frutas congelados, sorvetes de frutas, iogurtes congelados. |

| Leite UHT (Leite Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite por ultra-alta temperatura (UHT) envolve aquecimento por 1 a 8 segundos a 135–154 °C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga Não Láctea/Manteiga de Origem Vegetal | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas, aveia e ervilhas. |

| Comércio Direto | Refere-se a restaurantes, redes de alimentação rápida (QSRs) e bares. |

| Comércio Indireto | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florescente, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso, com sabor levemente ácido, feito a partir de leite e creme de leite. |

| Sorvetes de Fruta | O sorvete de fruta é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Gelado de Frutas | O gelado de frutas é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme de leite. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (do inglês Direct Store Delivery) é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Certificação Kosher da União Ortodoxa (do inglês Orthodox Union Kosher) é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Criadas a Pasto | As vacas criadas a pasto são autorizadas a pastar em pradarias, onde consomem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura