Tamanho e Participação do Mercado de Frete e Logística do Camboja

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

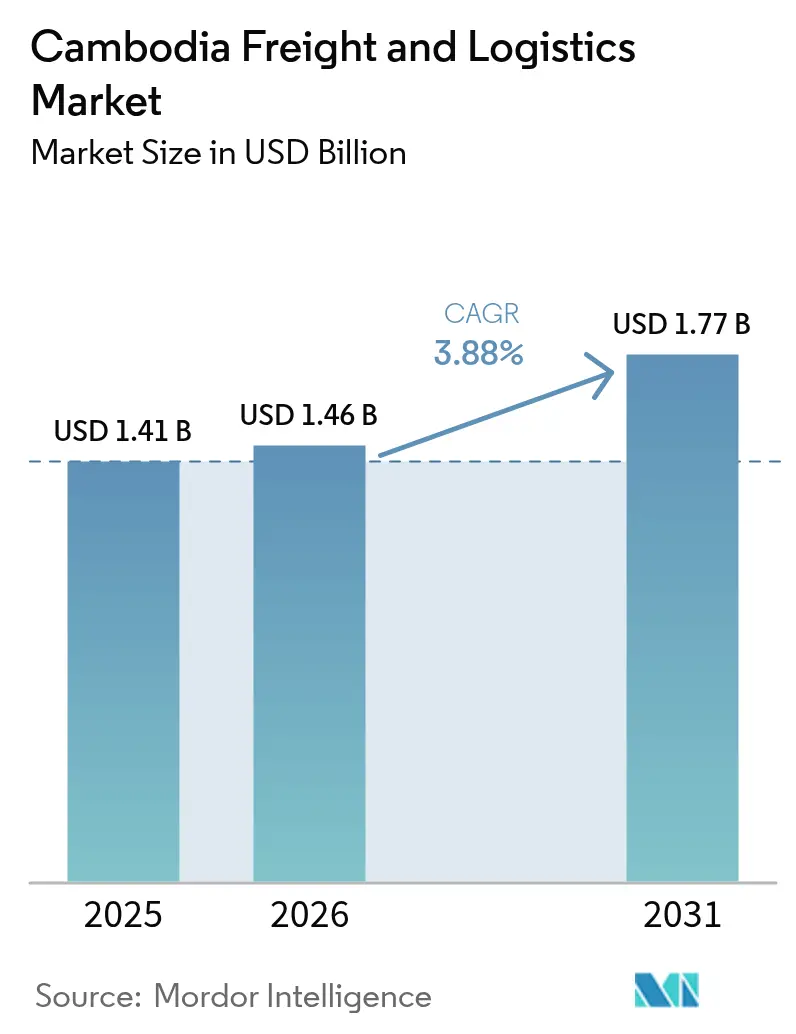

| Tamanho do mercado no ano base (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística do Camboja por Mordor Intelligence

O tamanho do Mercado de Frete e Logística do Camboja foi avaliado em USD 1,41 bilhão em 2025 e estima-se que cresça de USD 1,46 bilhão em 2026 para atingir USD 1,77 bilhão até 2031, a um CAGR de 3,88% durante o período de previsão (2026-2031). A expansão reflete uma integração mais profunda da cadeia de suprimentos regional, à medida que o comércio livre de tarifas sob a Parceria Econômica Abrangente Regional (RCEP) eleva o volume de movimentação no porto de Sihanoukville, enquanto a migração de manufatura China+1 injeta novos volumes de exportação, particularmente das Zonas Econômicas Especiais ao redor de Phnom Penh e Bavet. As melhorias na rodovia Phnom Penh–Sihanoukville e a implantação comercial do 5G estão permitindo que prestadores de serviços terceirizados integrem telemática, reduzam o consumo de combustível e ofereçam visibilidade de remessas em tempo real. Os incentivos de zonas logísticas alfandegadas contidos no Plano Diretor Nacional de Logística 2025 estão reduzindo os custos de armazenagem para fabricantes voltados à exportação, enquanto a abertura do Aeroporto Internacional Techo em julho de 2025 oferece ao mercado de frete e logística do Camboja um motor de crescimento de longo prazo para carga aérea, focado em corredores de combustível de aviação sustentável (SAF) com destino à UE.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas deteve 60,66% da participação do mercado de frete e logística do Camboja em 2025, enquanto os serviços de courier, expresso e encomendas têm previsão de avançar a um CAGR de 4,85% até 2031.

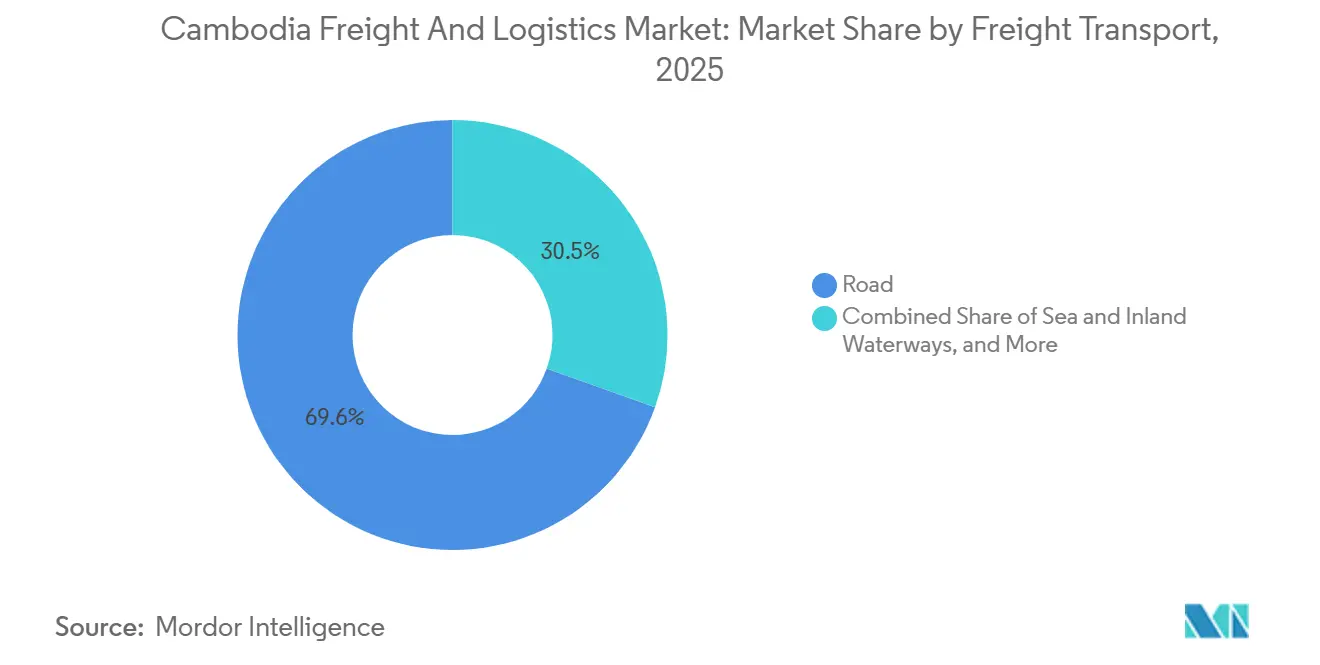

- Por modal de transporte, o rodoviário capturou 69,55% da participação de receita em 2025; o frete aéreo tem projeção de crescimento a um CAGR de 4,94% entre 2026 e 2031.

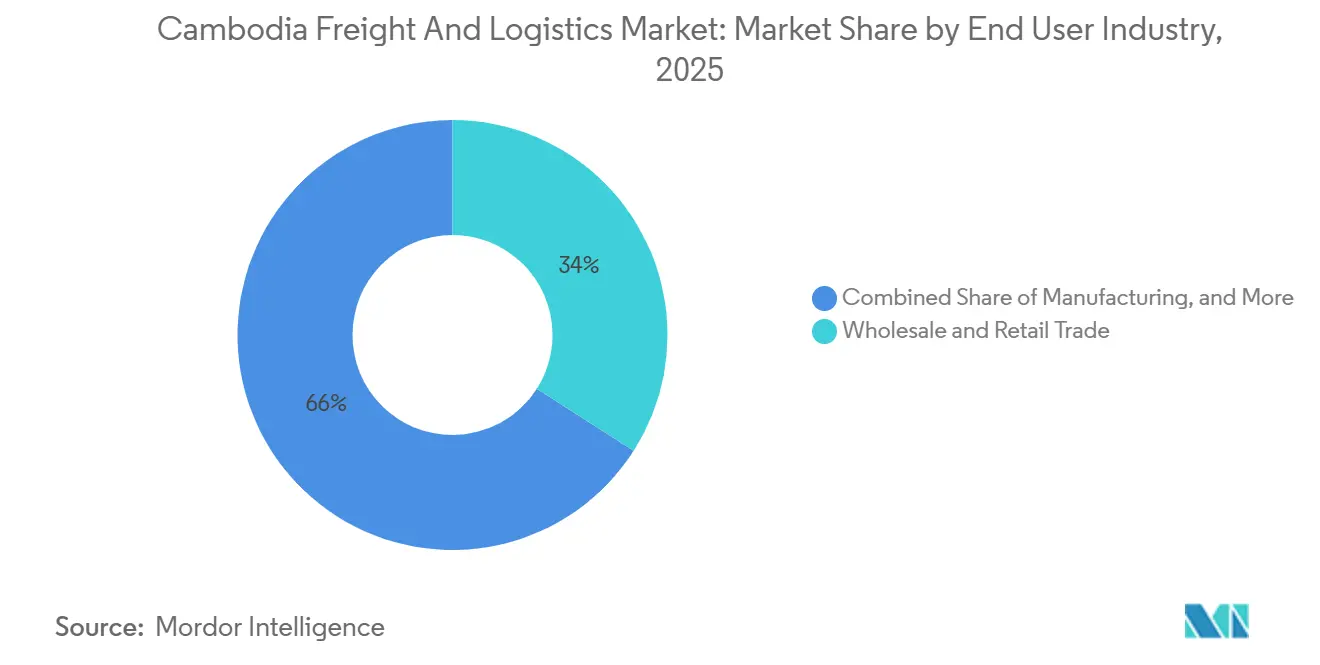

- Por setor de usuário final, o comércio atacadista e varejista liderou com 34,04% do tamanho do mercado de frete e logística do Camboja em 2025, porém a manufatura está prevista para expandir a um CAGR de 4,19% até 2031.

- Por controle de temperatura, as instalações não controladas por temperatura representaram 91,52% da participação de receita em 2025, enquanto a armazenagem com controle de temperatura cresceu mais rapidamente, a um CAGR de 3,96% de 2026 a 2031.

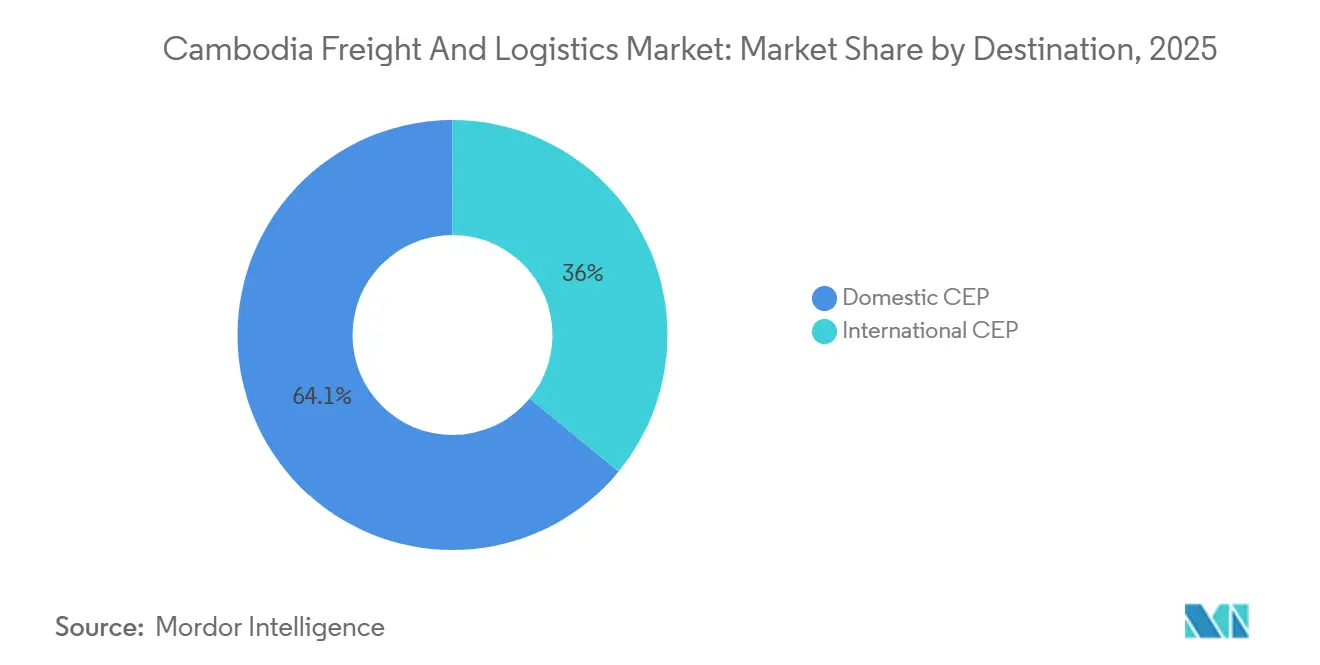

- Por destino, o CEP doméstico comandou 64,05% de participação em 2025, enquanto o CEP internacional registra o maior CAGR projetado de 5,02% até 2031.

- Por agenciamento de cargas, o agenciamento de cargas marítimas e por vias navegáveis interiores deteve 73,14% de participação de receita em 2025; o agenciamento de frete aéreo está previsto para crescer a um CAGR de 4,43% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística do Camboja

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Medidas de facilitação comercial do RCEP elevando os volumes de frete transfronteiriço | +0.9% | Corredores da ASEAN | Médio prazo (2-4 anos) |

| Migração de manufatura China+1 para o Camboja acelerando o volume de contêineres | +1.1% | SEZs de Phnom Penh, Bavet e Sihanoukville | Médio prazo (2-4 anos) |

| Adoção de telemática habilitada por 5G otimizando a produtividade de rotas de operadores logísticos terceirizados (3PL) | +0.5% | Eixo Phnom Penh-Sihanoukville | Curto prazo (≤ 2 anos) |

| Corredor de exportação de SAF UE-Camboja catalisando o frete aéreo urgente | +0.4% | Rotas comerciais com a UE | Longo prazo (≥ 4 anos) |

| Incentivos de zonas logísticas alfandegadas sob o Plano Diretor Nacional de Logística 2025 | +0.6% | SEZs designadas | Médio prazo (2-4 anos) |

| Corredor agro-aquático do Mekong com o Vietnã impulsionando a demanda por cadeia de frio em barcaças | +0.3% | Bacia do Rio Mekong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Medidas de Facilitação Comercial do RCEP Elevando os Volumes de Frete Transfronteiriço

A eliminação de tarifas sobre mais de 90% dos bens comercializados entre as 15 economias membros está acelerando os fluxos de contêineres do Camboja, com o volume de movimentação de Sihanoukville crescendo 29% em 2024, à medida que a carga destinada ao RCEP atingiu 42% dos volumes. As regras de origem preferenciais reduzem os custos de insumos para exportadores de têxteis e eletrônicos, enquanto as cláusulas de comércio digital exigem documentação eletrônica que aguça a demanda por plataformas de frete em conformidade. Embora decisões antecipadas e desembaraço acelerado estejam disponíveis para operadores autorizados, a fiscalização desigual nas fronteiras terrestres ainda obriga os embarcadores a ampliar os prazos de entrega. Prestadores de serviços logísticos que oferecem soluções integradas de alfândega estão conquistando clientes que se voltam para os mercados do RCEP[1]"Acordo de Parceria Econômica Abrangente Regional," Secretariado da ASEAN, asean.org.

Migração de Manufatura China+1 para o Camboja Acelerando o Volume de Contêineres

Aprovações de ativos fixos totalizando USD 3,2 bilhões no primeiro semestre de 2024, com 42,64% provenientes da China, com fábricas de eletrônicos financeiros e componentes de veículos elétricos concentradas em SEZs. À medida que sete montadoras taiwanesas entraram em operação até meados de 2025, elas desencadearam uma mudança significativa na demanda por armazenagem com controle de umidade, frete aéreo com controle de temperatura e armazenagem em zonas alfandegadas. As linhas de contêineres relatam viagens northbound mais cheias, enquanto os contratos de operadores logísticos terceirizados (3PL) assinados em 2024 saltaram 12%, à medida que os novos entrantes terceirizaram a logística para se concentrar na produção[2]"Boom de Investimentos no Camboja: USD 3,2 Bilhões Aprovados no Primeiro Semestre de 2024," Yuanta Securities, yuantacambodia.com.kh.

Adoção de Telemática Habilitada por 5G Otimizando a Produtividade de Rotas de Operadores Logísticos Terceirizados (3PL)

Os serviços comerciais de 5G introduzidos em Phnom Penh e Sihanoukville permitem que as frotas de caminhões transmitam dados de sensores que reduzem o consumo de combustível em 10-15% e elevam o desempenho pontual na rodovia Phnom Penh–Sihanoukville. Os primeiros adotantes obtiveram ganhos de produtividade de 12-18% por meio de reencaminhamento dinâmico, mas as frotas fragmentadas de proprietários-operadores enfrentam dificuldades com os custos de hardware e as competências digitais. Os vouchers governamentais previstos no plano diretor visam fechar essa lacuna e distribuir os benefícios por todo o mercado de frete e logística do Camboja.

Corredor de Exportação de SAF UE-Camboja Catalisando o Frete Aéreo Urgente

O terminal de carga do Aeroporto Internacional Techo suporta 200.000 toneladas por ano, possibilitando entregas de frutos do mar e frutas tropicais em 24 a 48 horas para compradores europeus sujeitos ao mandato de mistura de 2% de SAF do ReFuelEU. As parcerias com transportadoras que operam voos com mistura de SAF permitem que os exportadores classifiquem as remessas como neutras em carbono. A aquicultura do Camboja, impulsionada por USD 41 milhões em financiamentos em 2024, está instalando sistemas de rastreabilidade para desbloquear prêmios de preço em redes de supermercados europeias voltadas para a sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas de caminhões pesados licenciados elevando os custos salariais | –0.6% | Phnom Penh–Sihanoukville | Curto prazo (≤ 2 anos) |

| Sistemas alfandegários fragmentados ASYCUDA-CAMCONTROL prolongando os tempos de permanência | –0.7% | Portões de entrada nacionais | Curto prazo (≤ 2 anos) |

| Volatilidade sazonal do nível das águas do Mekong e do Tonle Sap prejudicando a confiabilidade das vias navegáveis interiores | –0.4% | Rotas do Rio Mekong | Médio prazo (2-4 anos) |

| Riscos crescentes de cibersegurança em plataformas digitais de frete desestimulando a adesão de PMEs | –0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas de Caminhões Pesados Licenciados Elevando os Custos Salariais

Uma lacuna estimada de 3.000 a 5.000 motoristas elevou os salários mensais para USD 600-800 em 2025, ante USD 400-500 dois anos antes. Caminhões ociosos e uma rotatividade de 25-30% comprometem a utilização da frota, especialmente durante os picos de colheita. O setor de transporte rodoviário de cargas do Camboja enfrenta escassez de motoristas de caminhões pesados licenciados, forçando as empresas de transporte a aumentar salários e benefícios para reter trabalhadores, o que eleva os custos da cadeia de suprimentos. Além disso, longas jornadas, práticas de pagamento diário, tráfego intenso, preocupações com segurança e riscos de corrupção tornam o trabalho menos atraente[3]"Avaliações de Concorrência: Setor de Logística no Camboja," OCDE, oecd.org.

Sistemas Alfandegários Fragmentados ASYCUDA-CAMCONTROL Prolongando os Tempos de Permanência

Plataformas de TI paralelas exigem entrada de dados duplicada e prolongam o desembaraço para 4-5 dias, em comparação com 2-3 dias em portos similares, acrescentando encargos de armazenagem de USD 50-100 por dia. A integração do balcão único nacional está atrasada por questões de financiamento e rivalidades entre agências. O sistema ASYCUDA World reduziu os tempos de desembaraço, mas as ineficiências persistem devido à integração fragmentada com o CAMCONTROL. Comerciantes e funcionários frequentemente precisam reinserir dados, alternar entre fluxos de trabalho e aguardar que uma agência processe informações já disponíveis para outra[4]"Monitoramento do Nível das Águas do Rio Mekong," Comissão do Rio Mekong, mrcmekong.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Requisitos Logísticos da Manufatura se Intensificam

O comércio atacadista e varejista ancorou 34,04% do tamanho do mercado de frete e logística do Camboja em 2025, mas se estabiliza à medida que a penetração das compras online atinge um platô. A manufatura acelera a um CAGR de 4,19%, pois peças eletrônicas e de veículos elétricos exigem armazéns com controle de umidade e ciclos de estoque inferiores a 1 dia. Os operadores do mercado de frete e logística do Camboja devem fornecer instalações certificadas pela ISO e seguras contra descarga eletrostática (ESD) para conquistar essas contas.

Agricultura, pesca e silvicultura representam apenas 2,2%, mas capturam investimentos desproporcionais em cadeia de frio vinculados às exportações de frutos do mar com destino à UE, com rigorosos mandatos de rastreabilidade. Construção e indústrias extrativas permanecem cíclicas e orientadas por projetos.

Por Função Logística: O Momentum do CEP Supera o Transporte de Cargas

O transporte de cargas contribuiu com USD 0,86 bilhão, equivalente a 60,66% da participação do mercado de frete e logística do Camboja em 2025, à medida que as exportações de vestuário e eletrônicos se movimentaram principalmente por caminhão e navio porta-contêineres. No entanto, o crescimento se modera enquanto os embarcadores se voltam para orquestradores terceirizados, impulsionando um salto de 12% nos contratos terceirizados. Os operadores de courier, expresso e encomendas, impulsionados pela expansão do comércio eletrônico e pela promessa de entrega em menos de 48 horas para o Vietnã e a Tailândia, projetam um CAGR de 4,85% até 2031. A armazenagem se divide entre galpões de temperatura ambiente com excesso de oferta e capacidade premium de cadeia de frio, que cobra aluguéis 30-50% mais altos. O agenciamento de cargas se beneficia da complexidade burocrática do RCEP, enquanto outros serviços de valor agregado desfrutam de um CAGR de 4,76%, à medida que os montadores de eletrônicos buscam opções de kitting e postergação dentro das zonas alfandegadas.

A adoção de tecnologia permanece desigual. Os operadores logísticos terceirizados (3PL) internacionais implantam plataformas de WMS e TMS que se sincronizam com o ASYCUDA World, mas uma longa cauda de transportadoras domésticas ainda usa planilhas, limitando a visibilidade. Espera-se que os subsídios do Plano Diretor Nacional de Logística para telemática e automação de armazéns estimulem a consolidação à medida que os players capitalizados ganham escala.

Por Tipo de Destino: O CEP Transfronteiriço Ganha Momentum

O CEP doméstico gerenciou 64,05% de participação de mercado em 2025, graças à penetração de 78% de smartphones e ao comércio eletrônico urbano. O CEP internacional registra um CAGR mais rápido de 5,02%, à medida que as regras do RCEP reduzem as tarifas sobre encomendas de médio valor para o Japão, a Coreia e a China. Faixas expressas nas fronteiras terrestres e armazéns alfandegados no lado aéreo serão cruciais para manter os acordos de nível de serviço. O CEP internacional é impulsionado pelo papel do Camboja como base de manufatura para exportação, com montadores de eletrônicos e fabricantes de vestuário exigindo entrega expressa de componentes, amostras e produtos acabados para clientes e parceiros em toda a ASEAN, no Leste Asiático e além.

As eliminações tarifárias do RCEP e os procedimentos alfandegários simplificados estão reduzindo os prazos e os custos de entrega transfronteiriça, tornando o CEP internacional mais economicamente viável para remessas de médio valor que anteriormente se movimentavam por canais mais lentos de agenciamento de cargas. No entanto, o segmento enfrenta desafios decorrentes de sistemas alfandegários fragmentados e da aplicação inconsistente das regulamentações de comércio eletrônico transfronteiriço, que geram atrasos e imprevisibilidade.

Por Controle de Temperatura: A Cadeia de Frio se Expande Além dos Frutos do Mar

O armazenamento não controlado por temperatura retém 91,52% de participação, mas a comoditização corrói os rendimentos. Espera-se que a fatia com controle de temperatura cresça a um CAGR de 3,96% (2026-2031) em frutos do mar, produtos farmacêuticos e eletrônicos, com necessidades de controle de umidade. Um armazém frigorífico típico de 5.000 m² custa USD 2-3 milhões; especialistas internacionais estão entrando por meio de joint ventures para atender à demanda em Kampong Chhnang e Pursat.

O crescimento do segmento também é alimentado pelos requisitos da cadeia de frio farmacêutica, à medida que o setor de saúde do Camboja se expande e as autoridades regulatórias impõem padrões mais rigorosos de monitoramento de temperatura e documentação para o armazenamento de vacinas e biológicos. Os fabricantes de eletrônicos, particularmente aqueles que montam componentes sensíveis à umidade, exigem armazenagem com controle de umidade entre 40-60% de umidade relativa e 20-25°C, criando demanda por instalações especializadas que cobram tarifas premium 30-50% acima do armazenamento em temperatura ambiente.

Por Modal de Transporte: Dominância Rodoviária Encontra o Crescimento do Frete Aéreo

O modal rodoviário deteve 69,55% do valor de mercado em 2025, mas a escassez de motoristas e os custos de combustível pressionam as margens. As frotas habilitadas por telemática reduzem as taxas de quilometragem vazia, mas os pequenos proprietários-operadores ficam para trás na adoção. A participação de 2,4% do frete aéreo deve crescer a um CAGR de 4,94%, aproveitando a capacidade de 200 kt do Aeroporto Techo e os corredores verdes vinculados ao SAF. O transporte marítimo e por vias navegáveis interiores representa 25,6%, embora as variações sazonais de profundidade exijam estratégias de modo duplo. A revitalização ferroviária permanece de longo prazo; os dutos atendem a nichos de comércio de combustível.

O segmento de transporte rodoviário de cargas está passando por uma transformação impulsionada pela tecnologia, à medida que os sistemas de telemática habilitados por 5G otimizam o planejamento de rotas, reduzem o consumo de combustível em 10-15% e melhoram a utilização de ativos por meio de correspondência dinâmica de cargas e otimização de retorno do Phnom Penh Post. No entanto, a adoção permanece concentrada entre os maiores operadores logísticos terceirizados (3PL), enquanto a base fragmentada de pequenas empresas familiares de transporte rodoviário — que respondem por uma estimativa de 60-70% da capacidade de transporte rodoviário de cargas do Camboja — carece de capital e expertise técnica para investir em hardware de telemática e assinaturas de software.

Por Agenciamento de Cargas: Plataformas de Conformidade Impulsionam Mudanças Competitivas

O transporte marítimo e por vias navegáveis interiores compreendeu 73,14% da receita de agenciamento em 2025, canalizada pelo terminal em expansão de Sihanoukville e pelas barcaças do Mekong. A participação do mercado de frete e logística do Camboja no agenciamento aéreo é pequena, mas cresce 4,43% ao ano, à medida que o Aeroporto Techo habilita corredores de cadeia de frio para a Europa. Os agenciadores com APIs alfandegárias integradas reduzem os tempos de desembaraço em 20-30% e vencem licitações de fábricas multinacionais que exigem prazos de entrega previsíveis.

Os painéis de relatórios de carbono ajudam os exportadores de eletrônicos a satisfazer auditorias de ESG, embora os prêmios de preço do SAF restrinjam a adoção a produtos de alta margem. Outros modais ferroviários e dutos permanecem insignificantes. Os links ferroviários planejados para a Tailândia e o Vietnã poderiam gerar contratos multimodais assim que as questões de interoperabilidade e os padrões de seguro forem resolvidos.

Análise Geográfica

A atividade logística se concentra no cluster metropolitano de Phnom Penh, que captura 45-50% do valor do mercado de frete e logística do Camboja. Sihanoukville segue com 25-30%, aproveitando as melhorias do porto de águas profundas com meta de 1,4 milhão de TEUs até 2027. A nova rodovia expressa de USD 1,9 bilhão que liga as duas cidades reduz o tempo de trânsito para aproximadamente duas horas, estimulando modelos de estoque just-in-time e maior frequência de transporte rodoviário.

Bavet, na fronteira com o Vietnã, representa 10-15%, à medida que as SEZs transfronteiriças e as fábricas de eletrônicos recebem peças por via rodoviária e reexportam produtos acabados pelos portos de Ho Chi Minh. As barcaças do Rio Mekong movimentam 8,2 milhões de toneladas de frete interior, ancorando cidades portuárias fluviais que apoiam os fluxos de frutos do mar para o Vietnã.

Os nós ocidentais de Battambang e Poipet capturam 8-10% do volume de comércio, revitalizados pela reconexão ferroviária com a Tailândia em 2024, que promete diversidade modal assim que os padrões de lacre alfandegário se unificarem. As províncias costeiras que buscam a expansão da aquicultura representam aproximadamente 5-7% e são o foco das concessões de cadeia de frio do Banco Asiático de Desenvolvimento. O Plano Diretor Nacional de Logística canaliza gastos em rodovias, ferrovias e portos para cidades secundárias, a fim de reduzir o risco de congestionamento em Phnom Penh e ampliar a presença do mercado de frete e logística do Camboja.

Cenário Competitivo

Aproximadamente 200-300 operadores licenciados competem, mas a capacidade digital define os níveis. Os operadores logísticos terceirizados (3PL) globais, como DSV, DHL e Kuehne+Nagel, integram WMS, TMS e rastreamento por IoT, conquistando contratos que exigem visibilidade de remessas e conformidade com ESG. A aquisição do DB Schenker pela DSV por USD 15,78 bilhões em abril de 2025 oferece escala global e recursos para implantar sistemas avançados dentro das zonas alfandegadas cambojanas. A Cooperação Gemini entre Maersk e Hapag-Lloyd impulsiona 90% de confiabilidade de horários, atraindo exportadores de vestuário que buscam prazos de corte consistentes.

As transportadoras domésticas permanecem intensivas em ativos e orientadas por relacionamentos; a maioria carece de estruturas de cibersegurança, desestimulando os embarcadores multinacionais. Os mercados digitais de frete tentam agregar capacidade, mas os temores de ransomware retardam as adesões.

A cadeia de frio é um campo de batalha emergente, à medida que os exportadores de frutos do mar exigem capacidade de –25 °C e certificação HACCP. A consolidação é provável à medida que os subsídios de telemática e os incentivos de zonas alfandegadas recompensam as economias de escala.

Líderes do Setor de Frete e Logística do Camboja

DHL Group

DSV A/S (incl. DB Schenker)

A.P. Moller - Maersk

Cambodia Post (CP)

J&T Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Cellcard e Smart Axiata lançaram comercialmente os serviços 5G em Phnom Penh e Sihanoukville, desbloqueando telemática de baixa latência para otimização de frotas.

- Outubro de 2025: O Aeroporto Internacional Techo abriu instalações de carga projetadas para 200 kt de capacidade anual, ancorando as rotas de exportação de SAF entre a UE e o Camboja.

- Abril de 2025: A DSV concluiu a aquisição do DB Schenker por USD 15,78 bilhões, criando um grupo logístico com receita de USD 44,47 bilhões, pronto para escalar WMS avançado no Camboja.

- Fevereiro de 2025: Maersk e Hapag-Lloyd formaram a Cooperação Gemini, prometendo mais de 90% de confiabilidade de horários nas rotas Leste-Oeste que atendem aos exportadores cambojanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de frete e logística do Camboja como todo o movimento pago de mercadorias, doméstico ou transfronteiriço, abrangendo o transporte de frete por estrada, caminho de ferro, via navegável interior, mar e ar, bem como serviços de transitários, correio-expresso-encomendas, armazenagem e logística contratual cujos pontos de origem, trânsito ou destino se situem em território cambojano.

Exclusão: as atividades de transporte de passageiros estão fora deste âmbito.

Visão Geral da Segmentação

- Setor de Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Manufatura

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Função Logística

- Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modal de Transporte

- Aéreo

- Marítimo e Vias Navegáveis Interiores

- Outros

- Por Modal de Transporte

- Transporte de Cargas

- Por Modal de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Marítimo e Vias Navegáveis Interiores

- Por Modal de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Não Controlado por Temperatura

- Controlado por Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Courier, Expresso e Encomendas (CEP)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor complementaram as conclusões de gabinete através de chamadas aprofundadas com frotas de transporte rodoviário cambojanas, prestadores de logística de terceiros, exportadores de vestuário e promotores de armazéns a operar em Phnom Penh, Sihanoukville, Poipet e Bavet. Estas conversas verificaram as tabelas de preços vigentes, os padrões de sazonalidade e os limiares de utilização, e destacaram bolsas de procura emergentes, como soluções de cross-docking associadas a SEZ.

Investigação de Gabinete

Começámos com dados macroeconómicos e sectoriais de acesso público provenientes do Instituto Nacional de Estatística, do Ministério das Obras Públicas e Transportes, do Departamento Geral das Alfândegas e Impostos Especiais de Consumo, dos painéis de comércio do Banco Mundial, do Grupo de Trabalho de Transporte de Mercadorias da ASEAN e das estatísticas marítimas da UNCTAD. Os registos de empresas, os relatórios anuais das autoridades portuárias, notícias de fontes reputadas obtidas através do Dow Jones Factiva e dados financeiros sintéticos do D&B Hoovers acrescentaram contexto ao nível micro. Estas fontes estabelecem volumes históricos, referências tarifárias, adições de frota e marcos de política que ancoram o modelo. A lista acima é meramente ilustrativa; foram consultados muitos documentos adicionais para efeitos de clarificação e validação de dados.

Dimensionamento de Mercado e Previsão

Uma construção top-down do conjunto de procura parte da quota das despesas de frete do Camboja no PIB, ajustada por dados detalhados de comércio de mercadorias, produção industrial e contagens de encomendas de comércio eletrónico. Os resultados são depois verificados através de consolidações bottom-up seletivas que multiplicam os preços médios de venda amostrados pela tonelagem rodoviária, pelo volume de TEU e pelos volumes de encomendas CEP recolhidos durante as entrevistas. As variáveis-chave incluem o crescimento das exportações de vestuário, as tendências dos preços dos combustíveis, as variações do rácio custo logístico/PIB, as adições de capacidade portuária e as taxas de absorção de armazéns. As previsões até 2030 utilizam regressão multivariada apoiada por suavização ARIMA para capturar as oscilações cíclicas do comércio, respeitando o consenso de especialistas sobre os prazos de execução de infraestruturas. Quando surgem lacunas nos dados primários, são utilizados proxies regionais escalados com base no rendimento per capita e nos diferenciais de quota modal.

Ciclo de Validação de Dados e Atualização

As verificações cruzadas iterativas comparam os resultados do modelo com indicadores independentes, como escalas de contentores, vendas de gasóleo e receitas de direitos aduaneiros. As variâncias desencadeiam uma revisão por pares entre analistas antes da aprovação final. O relatório é atualizado de doze em doze meses, com atualizações intercalares sempre que ocorram eventos materiais de política ou capacidade, garantindo que os clientes recebem a visão calibrada mais recente.

Por que Razão a Linha de Base da Mordor para o Frete e Logística do Camboja Merece a Confiança dos Decisores

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de serviços, bases cambiais e cadências de atualização.

Os Principais Fatores de Divergência incluem se os serviços postais são integrados no frete, como são tratadas as taxas não oficiais e se os valores são convertidos para dólares constantes ou correntes antes dos ajustamentos de inflação.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,41 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,82 mil milhões (2024) | Global Consultancy A | Âmbito mais alargado que agrega serviços postais e entrega de retalho de última milha, com verificações cruzadas limitadas sobre reduções tarifárias |

| USD 1,91 mil milhões (2025) | Industry Association B | Baseia-se em valores de projetos anunciados e pressupõe a realização integral das despesas sem entrevistas a operadores |

| USD 2,78 mil milhões (2022) | Trade Journal C | Inclui custos de distribuição a jusante e apresenta valores em dólares constantes de 2020 sem conversão de inflação |

A comparação demonstra que, quando os limites de serviço, o tratamento da inflação e a profundidade de verificação variam, os valores de referência oscilam amplamente. Ao alinhar rigorosamente o âmbito com as atividades de frete pago e ao empregar um acompanhamento transparente de variáveis revisto anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Com que velocidade o frete e a logística do Camboja crescerão até 2031?

O valor está projetado para crescer de USD 1,46 bilhão em 2026 para USD 1,77 bilhão até 2031, a um CAGR de 3,88%.

Qual função logística lidera a demanda atualmente?

O transporte de cargas detém a maior participação de receita, de 60,66%, impulsionado pelas exportações conteinerizadas de vestuário e eletrônicos.

O que está impulsionando a expansão do frete aéreo?

A nova instalação de 200 kt do Aeroporto Internacional Techo e os corredores verdes focados na UE com SAF sustentam um CAGR de 4,94% para o frete aéreo.

Onde os investimentos em cadeia de frio estão concentrados?

Phnom Penh, Sihanoukville, Kampong Chhnang e Pursat abrigam a maioria dos projetos com controle de temperatura vinculados à aquicultura e ao setor farmacêutico.

Como o RCEP remodela os fluxos comerciais do Camboja?

O acesso com tarifa zero a 14 mercados parceiros impulsiona o volume de contêineres e pressiona os agenciadores a aprimorar a conformidade alfandegária digital.

Página atualizada pela última vez em: