Tamanho e Participação do Mercado de Proteção de Culturas da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

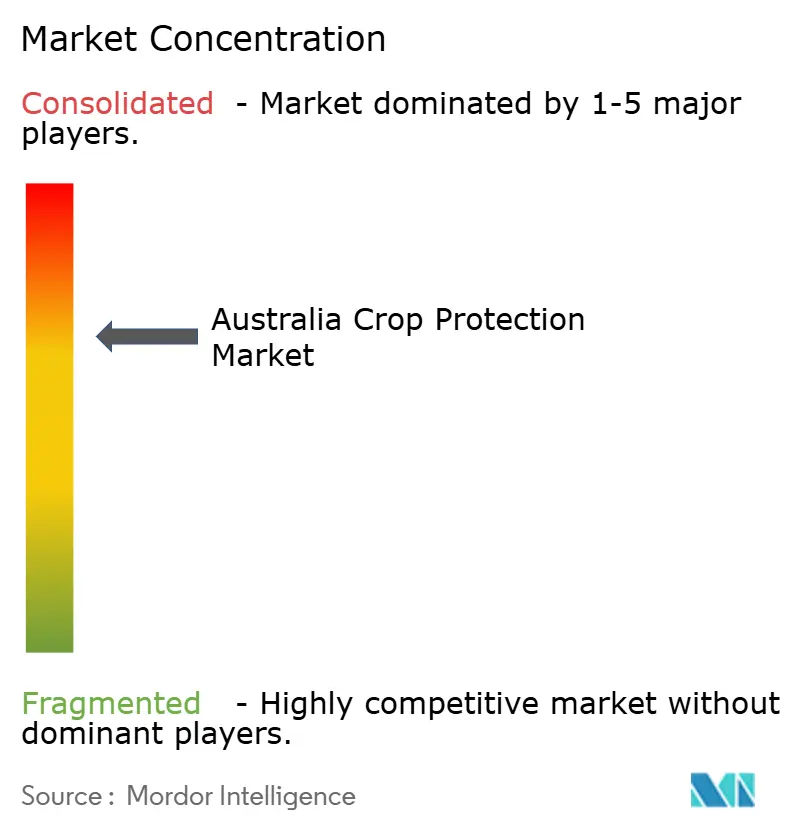

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Culturas da Austrália por Mordor Intelligence

Espera-se que o tamanho do mercado de proteção de culturas da Austrália cresça de USD 1,60 bilhão em 2025 para USD 1,68 bilhão em 2026, com previsão de atingir USD 2,16 bilhões até 2031 a um CAGR de 5,14% no período 2026-2031. Essa trajetória ressalta a capacidade do mercado de resistir a turbulências regulatórias, volatilidade climática e interrupções na cadeia de suprimentos, preservando o papel da Austrália como importante exportadora agrícola. A solidez da demanda está ancorada no fato de que 70% da produção agrícola é destinada a compradores estrangeiros, criando pressão constante para manter ervas daninhas, doenças e insetos sob controle[1]Fonte: Comissão Australiana de Comércio e Investimento, "Visão Geral do Agronegócio Australiano," trade.gov. As reformas regulatórias em andamento na Autoridade Australiana de Pesticidas e Medicamentos Veterinários (APVMA) devem elevar os gargalos de aprovação no curto prazo, mas, em última análise, proporcionar maior confiança a longo prazo. O aumento da frequência de secas nos estados do sul e o excesso de chuvas na costa leste estão reduzindo as janelas ideais de pulverização, o que, por sua vez, impulsiona a adoção de ferramentas de aplicação de precisão e formulações de baixo volume. A atividade competitiva está se intensificando à medida que as multinacionais expandem seus portfólios e plataformas digitais de agronomia, com resistência a herbicidas, pulverização por drones e incentivos ao cultivo de carbono moldando os pipelines de produtos até 2030.

Principais Conclusões do Relatório

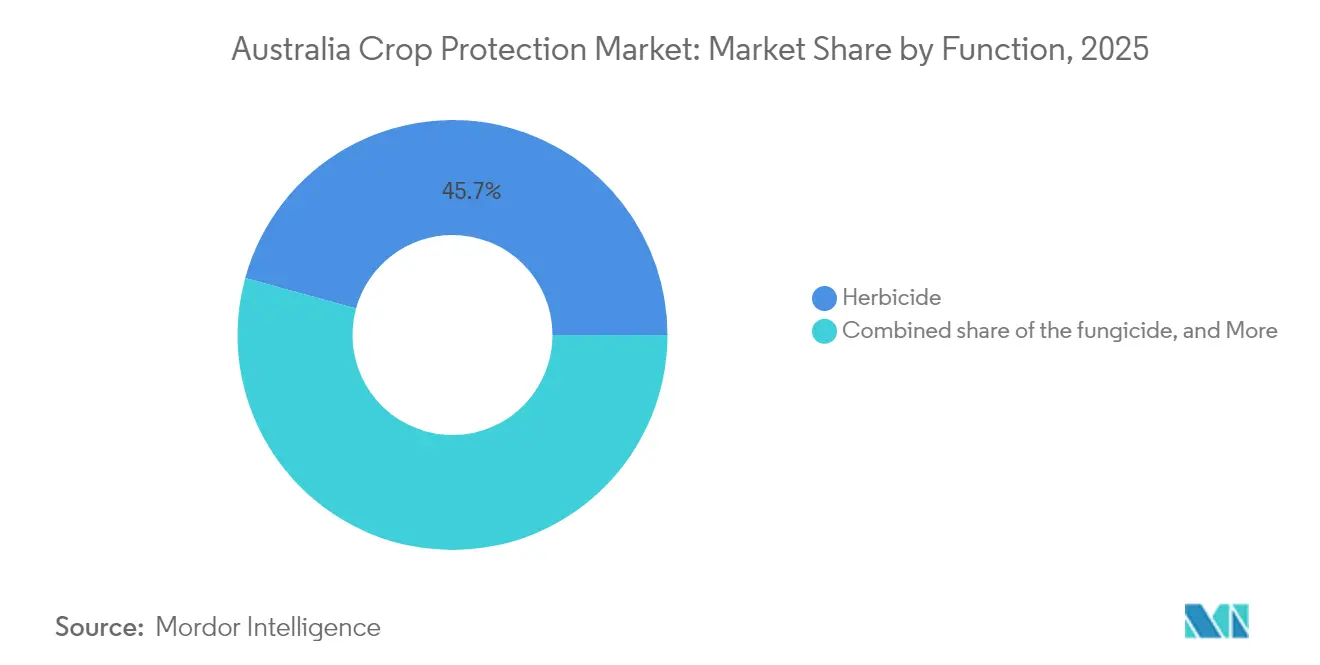

- Por função, os herbicidas lideraram com 45,72% da participação do mercado de proteção de culturas da Austrália em 2025, enquanto os fungicidas avançam a um CAGR de 12,32% até 2031.

- Por modo de aplicação, a pulverização foliar capturou 40,02% da receita em 2025, e o tratamento de sementes deve expandir-se a um CAGR de 10,27% até 2031.

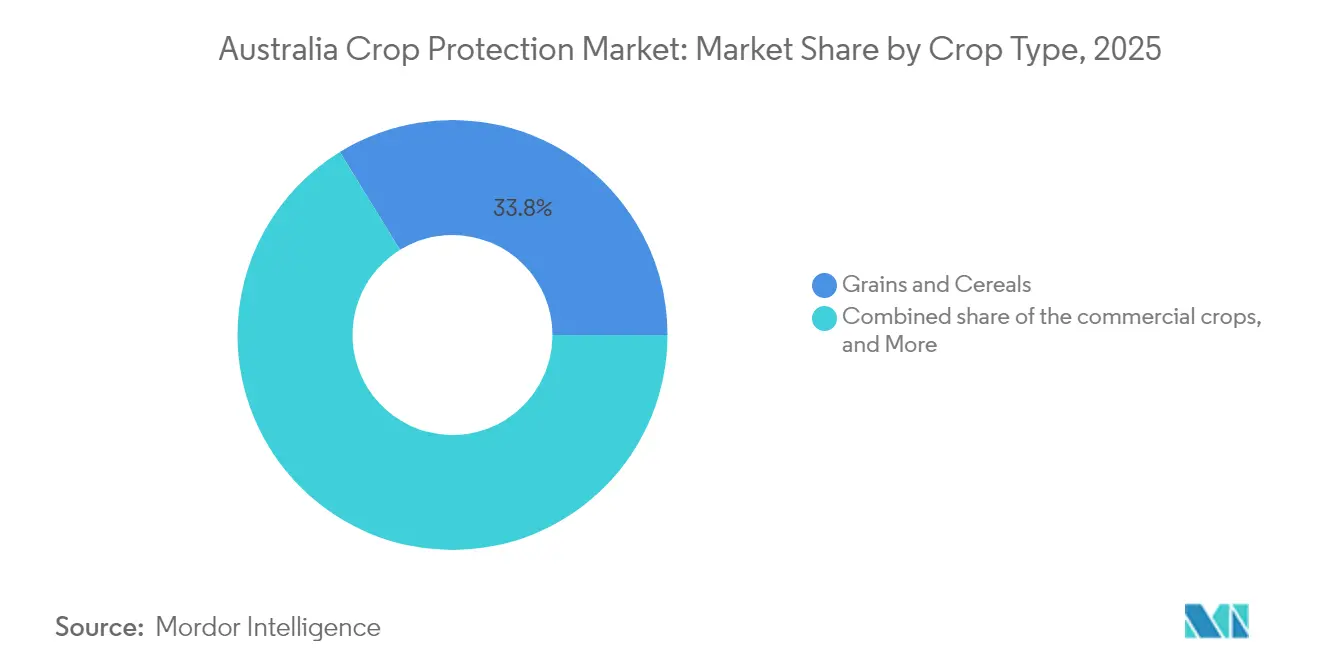

- Por tipo de cultura, grãos e cereais responderam por 33,78% do tamanho do mercado de proteção de culturas da Austrália em 2025, e frutas e hortaliças crescem a um CAGR de 8,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteção de Culturas da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão crescente da demanda por alimentos sobre terras aráveis limitadas | +1.2% | Nacional, concentrado em zonas de alta produtividade | Médio prazo (2-4 anos) |

| Pipeline acelerado de características de culturas tolerantes a herbicidas | +0.8% | Regiões do cinturão de grãos, Austrália Ocidental e Nova Gales do Sul | Curto prazo (≤ 2 anos) |

| Reduções de custos de P&D de pesticidas por meio de triagem molecular habilitada por inteligência artificial | +0.6% | Nacional, adoção inicial em Vitória e Austrália do Sul | Longo prazo (≥ 4 anos) |

| Aumento dos serviços de pulverização por drone em ultrabaixo volume | +0.9% | Operações de grande escala, Queensland e Austrália Ocidental | Médio prazo (2-4 anos) |

| Registros acelerados pelo governo para ativos de "risco reduzido" | +0.7% | Nacional, alinhado com as vias de revisão prioritária da APVMA | Curto prazo (≤ 2 anos) |

| Incentivos de crédito de carbono para insumos de agricultura regenerativa | +0.5% | Sul da Austrália, Bacia Murray-Darling | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente da Demanda por Alimentos sobre Terras Aráveis Limitadas

A transição para horticultura de maior valor, evidenciada pelo CAGR de 8,5% em frutas e hortaliças, eleva a tolerância para programas de proteção de culturas onerosos, porém direcionados. Em conjunto, a oferta restrita de terras e os balanços financeiros sólidos manterão o investimento em soluções avançadas aquecido em todo o mercado de proteção de culturas da Austrália. Apenas 369 milhões de hectares de terras agrícolas estão disponíveis, mas a produção doméstica precisa continuar crescendo para atender a contratos de exportação e à crescente demanda asiática[2]Fonte: Agência Australiana de Estatísticas, "Uso de Terras Agrícolas," abs.gov.au. Com a expansão de terras limitada, os produtores priorizam ferramentas de intensificação de rendimento que protejam cada hectare contra perdas por ervas daninhas e doenças. A capacidade de fluxo de caixa está melhorando, pois os lucros das fazendas de cultivo devem subir para USD 262.000 por operação em 2024-25, permitindo a aquisição de combinações premium de herbicidas e aplicações de fungicidas durante a safra[3]Fonte: Departamento de Agricultura, Pesca e Florestas, "Previsão de Desempenho Agrícola," agriculture.gov.au. Plataformas de taxa variável de precisão já reduzem o volume de produtos químicos em até 30%, mantendo a produção, demonstrando que a eficiência, e não o volume de pulverização, impulsiona a produtividade.

Pipeline Acelerado de Características de Culturas Tolerantes a Herbicidas

A comercialização de variedades de algodão, canola e cereais tolerantes a múltiplas características está proporcionando aos produtores janelas de pulverização mais amplas e novas combinações de modos de ação. A prévia do algodão Bollgard 3 XtendFlex da Organização Australiana de Pesquisa Científica e Industrial da Commonwealth (CSIRO) em 2024 exemplifica a tendência ao combinar tolerância a múltiplos herbicidas, aliviando assim a pressão de resistência nos sistemas de plantio direto da Austrália[4]Fonte: CSIRO, "Lançamento do Bollgard 3 XtendFlex," csiro.au. Os produtores que enfrentam resistência de azevém e aveia selvagem agora obtêm uma temporada extra de eficácia dos ingredientes ativos existentes, protegendo seu retorno sobre investimentos anteriores em produtos químicos. Na safra 2022-23, a produção de trigo atingiu 41,2 milhões de toneladas métricas, avaliadas em USD 13,5 bilhões. Portanto, mesmo ganhos modestos de rendimento se traduzem em demanda significativa por produtos químicos. As empresas de sementes e os fabricantes básicos estão comercializando conjuntamente pacotes de características e produtos químicos, fortalecendo seu vínculo com os distribuidores. À medida que mais variedades de múltiplas combinações passam pela revisão da APVMA, o mercado de proteção de culturas da Austrália contará com a inovação em características para retardar crises de resistência onerosas.

Reduções de Custos de P&D de Pesticidas por Meio de Triagem Molecular Habilitada por Inteligência Artificial

A inteligência artificial encurta os ciclos de descoberta de anos para meses, reduzindo iterações em laboratório e campo e aumentando o rendimento do pipeline. Modelos de aprendizado de máquina agora preveem o sucesso de compostos bioativos com até 96% de precisão, permitindo que pequenas empresas rastreiem milhares de microrganismos rapidamente. A preferência da APVMA por registros de risco reduzido se alinha com a pressão dos consumidores por produtos sem resíduos, tornando a economia e a regulamentação mutuamente reforçadoras. À medida que a triagem algorítmica ganha confiança, ela reivindicará uma parcela maior dos programas de fungicidas e inseticidas, fortalecendo a diversidade de receitas no setor de proteção de culturas da Austrália.

Aumento dos Serviços de Pulverização por Drone em Ultrabaixo Volume

O mercado de drones deve expandir-se globalmente até 2030, e a Austrália está entre os países que adotam a tecnologia mais rapidamente. Unidades como o DJI Agras T30 podem cobrir 8 hectares por hora, operando quando os equipamentos terrestres não conseguem entrar em campos encharcados. Programas de subsídios estaduais compensam o custo de capital e aceleram a adoção em blocos de frutas de Queensland e grãos de sequeiro da Austrália Ocidental. As técnicas de ultrabaixo volume reduzem drasticamente o transporte de água, permitem aplicações noturnas e reduzem a exposição do operador. A integração com voos de monitoramento de culturas por inteligência artificial fecha o ciclo desde a detecção até o tratamento, aumentando a eficácia geral do sistema e impulsionando vendas incrementais de produtos de proteção de culturas formulados para drones.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das taxas de registro da APVMA | -0.8% | Nacional, afetando todas as categorias de produtos | Curto prazo (≤ 2 anos) |

| Restrições pendentes ao paraquate e ao glifosato | -1.1% | Nacional, impacto concentrado em sistemas de cultivo extensivo | Médio prazo (2-4 anos) |

| Escassez crônica de agrônomos rurais | -0.6% | Áreas regionais, distritos agrícolas remotos | Longo prazo (≥ 4 anos) |

| Volatilidade do frete marítimo elevando os custos de importação | -0.9% | Nacional, afetando ingredientes ativos importados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Registro da APVMA

O modelo de recuperação de custos da APVMA obriga os requerentes a financiar avaliações complexas antecipadamente, o que pode ultrapassar USD 500.000 para novas classes químicas. Inovadores de menor porte têm dificuldade em capitalizar os programas, atrasando ou cancelando produtos de nicho para culturas menores. A realocação de pessoal para Armidale reduziu o número de avaliadores experientes, prolongando os prazos e adicionando taxas de reapresentação que podem elevar os gastos totais em outros 15%. Diante de um retorno incerto, muitos registrantes priorizam rótulos de herbicidas para grandes áreas em detrimento de fungicidas especializados, reduzindo as opções dos produtores. O aumento das taxas, portanto, inibe a diversidade do portfólio e pode corroer 0,8% do CAGR previsto para o mercado de proteção de culturas da Austrália.

Restrições Pendentes ao Paraquate e ao Glifosato

Em julho de 2024, o regulador divulgou decisões preliminares que podem reduzir os volumes de paraquate e fortalecer a gestão do glifosato, ecoando tendências em litígios no exterior. Os produtores de cultivo extensivo dependem desses ativos de baixo custo para o plantio direto conservacionista. A remoção forçaria a transição para modos de ação mais caros ou menos eficazes. Os distribuidores enfrentam risco de estoque durante o período de transição, e os programas de P&D se reequilibram em direção a produtos químicos alternativos, o que eleva os custos. A incerteza do mercado congela as decisões de compra e suprime o crescimento até que haja clareza, reduzindo em aproximadamente 1,1% o CAGR potencial do mercado de proteção de culturas da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Dominância dos Herbicidas Enfrenta o Avanço dos Fungicidas

Os herbicidas representaram 45,72% da participação do mercado de proteção de culturas da Austrália em 2025, impulsionados pelo programa nacional de trigo de 36 milhões de toneladas métricas e pela extensa área de plantio direto. Essa posição de liderança é reforçada pela dependência dos produtores no controle químico de ervas daninhas à medida que o cultivo mecânico diminui para conservar a umidade do solo. A chegada de opções de pré-emergência do Grupo 14 amplia o controle do azevém resistente, sustentando a margem de manobra dos herbicidas. Os fungicidas estão experimentando crescimento acelerado com um CAGR projetado de 12,32% até 2031, impulsionado pelo aumento das chuvas nas regiões leste e pela expansão do cultivo hortícola. Surtos de doenças em lentilhas e leguminosas aumentaram o uso de fungicidas mesmo em regiões tipicamente áridas, expandindo sua aplicação em todo o mercado de proteção de culturas da Austrália.

A demanda por inseticidas está se estabilizando à medida que as táticas de manejo integrado de pragas ganham participação, embora as incursões de lagarta-do-cartucho nos estados do norte mantenham o volume de base intacto. Nematicidas e moluscicidas permanecem como nichos, mas são essenciais para os sistemas de algodão e hortaliças folhosas que combatem surtos de nematoide-das-galhas e lesmas. Os fornecedores, portanto, equilibram o investimento em herbicidas para grandes áreas com a inovação de fungicidas de alta margem, garantindo que o setor de proteção de culturas da Austrália mantenha a resiliência do portfólio.

Por Modo de Aplicação: Pulverização Foliar Lidera Enquanto o Tratamento de Sementes Acelera

A aplicação foliar gerou 40,02% da receita de 2025, um testemunho das frotas aéreas e pulverizadores autopropelidos que cobrem milhões de hectares em janelas estreitas. Sua dominância deve muito aos programas de herbicidas pós-emergentes e fungicidas curativos que exigem cobertura do dossel. No entanto, o tratamento de sementes registrou uma perspectiva de CAGR de 10,27% à medida que os produtores adotam revestimentos de inseticidas e fungicidas de múltiplos modos em busca de proteção no início da safra. Esse aumento redireciona parte da demanda das pulverizações na cultura, mas simultaneamente impulsiona um gasto maior por hectare, expandindo o mercado de proteção de culturas da Austrália.

A adoção da quimigação aumenta na horticultura irrigada, integrando a entrega de água e insumos para reduzir a mão de obra. A fumigação do solo mantém-se estável nos setores de morango e tomate, visando padrões de resíduos para exportação. À medida que formulações prontas para drones surgem, as técnicas foliares de baixo volume podem recuperar o impulso, mas a conveniência e a eficiência do tratamento de sementes garantem sua ascensão nas culturas em rotação no mercado de proteção de culturas da Austrália.

Por Tipo de Cultura: Grãos Ancoram a Receita Enquanto a Horticultura Supera

Grãos e cereais asseguraram 33,78% do valor de 2025, refletindo o complexo exportador de trigo, cevada e canola do país. Esses sistemas de cultivo extensivo dependem de regimes de herbicidas de baixo custo e fungicidas profiláticos para proteger as margens das commodities. No entanto, frutas e hortaliças avançam a um CAGR de 8,44% até 2031, impulsionadas pela crescente demanda dos consumidores asiáticos por produtos seguros e premium e pelas tendências domésticas de alimentação saudável. A alta receita unitária por hectare justifica cronogramas intensivos de pulverização, elevando a contribuição para o tamanho do mercado de proteção de culturas da Austrália.

O algodão e a cana-de-açúcar permanecem regionalmente importantes, com o algodão tratado sustentando o volume de inseticidas apesar da resistência da lagarta-do-algodão. Leguminosas e oleaginosas diversificam as rotações, exigindo controle de pragas diferenciado. Gramados e plantas ornamentais, embora pequenos, aproveitam os orçamentos de urbanização e manutenção de campos esportivos. A diversificação entre os tipos de culturas protege o mercado de proteção de culturas da Austrália de choques em uma única commodity e sustenta um crescimento agregado constante.

Análise Geográfica

Nova Gales do Sul e Vitória responderam conjuntamente por quase metade das vendas nacionais em 2025, pois as empresas de agricultura mista demandaram programas robustos de herbicidas e fungicidas. O estresse hídrico no interior de Vitória intensificou a frequência de fungicidas em cereais sob estresse hídrico, enquanto a faixa costeira lida com a pressão de doenças causada pela umidade prolongada. A presença de centros de distribuição maduros e estações de pesquisa concentra ainda mais a demanda.

Queensland deve ser a região de crescimento mais rápido até 2031, impulsionada pela horticultura subtropical e pela crescente adoção de serviços de drones nos vales de cana-de-açúcar e algodão. A produção de arroz no estado aumentou para 618.000 toneladas métricas em 2024, ressaltando a adoção de tratamentos de sementes e inseticidas direcionados para combater a brusone do arroz. Subsídios governamentais de apoio à tecnologia agrícola aceleram a transferência de tecnologia, posicionando o estado como vitrine para a pulverização de precisão.

A Austrália Ocidental contribui com um volume substancial de herbicidas, dado seu extenso cinturão de trigo, mas enfrenta obstáculos logísticos devido às distâncias portuárias e à escassez de mão de obra agronômica. A variabilidade sazonal leva os produtores a adotar misturas flexíveis de maior valor, o que sustenta ganhos em fungicidas e tratamento de sementes. A Austrália do Sul e a Tasmânia completam o mercado com necessidades especializadas. Os programas de fungicidas para uvas viníferas e o controle de insetos em brássicas sustentam uma demanda constante, embora menor. Em conjunto, a diversidade regional protege o mercado de proteção de culturas da Austrália contra choques climáticos localizados, garantindo resiliência em todo o país.

Panorama regulatório

A Austrália regula os produtos de proteção de cultivos por meio da Australian Pesticides and Veterinary Medicines Authority (APVMA), no âmbito do National Registration Scheme, principalmente por meio do Agricultural and Veterinary Chemicals (Administration) Act 1992 e do Agricultural and Veterinary Chemicals Code Act 1994. As decisões de registro estão ancoradas em considerações de segurança, eficácia e comércio. Os requerentes podem utilizar vias prescritas, listadas e reservadas, incluindo rotas destinadas a reduzir a carga para algumas necessidades de uso menor.

O sistema está em um ciclo ativo de reforma liderado pelo Department of Agriculture, Fisheries and Forestry (DAFF) e pela APVMA, após a resposta detalhada do governo divulgada em 4 de novembro de 2024. Reformas de governança foram implementadas a partir de agosto de 2025, com uma estrutura de desempenho atualizada prevista para o período de relatório de 2025-26. Em março de 2026, o Agricultural and Veterinary Chemicals (MRL Standard for Residues of Chemical Products) Amendment Instrument (No. 1) 2026 atualizou os limites máximos de resíduos (LMRs) para compostos específicos, reforçando os requisitos de conformidade de resíduos para o fornecimento doméstico e o acesso a mercados de exportação. A recuperação de custos permanece uma característica operacional fundamental do regime, com as orientações da APVMA indicando uma taxa fixa de AUD 116.501 e um prazo estatutário de 18 meses para uma avaliação completa (Item 1) para um novo produto agrícola contendo um novo ingrediente ativo.

Cenário Competitivo

O mercado é moderadamente concentrado. As quatro principais multinacionais capturaram mais da metade das vendas de 2024, enquanto a campeã doméstica, Nufarm, permanece como uma desafiante fundamental. A Syngenta Group aproveita sua plataforma digital CROPWISE para agrupar produtos químicos com serviços de imagens e consultoria, fidelizando os distribuidores. A Bayer AG continua lançando combinações à base de Fluroxipir voltadas para ervas daninhas de folha larga resistentes, complementando sua franquia de glifosato líder no setor.

A BASF SE e a Corteva Inc. estão investindo agressivamente em novos modos de ação para antecipar ameaças regulatórias, com os lançamentos do Cimegra e do Isoflex destacando o impulso em direção a herbicidas que quebram a resistência. As plantas de formulação locais da Nufarm reduzem os prazos de entrega e permitem a reformulação rápida para se adequar às alterações de rótulos da APVMA, sustentando a paridade competitiva em preço e serviço. Parcerias, como a aliança de pesticidas da Syngenta Group com a Lavie Bio, ressaltam uma mudança estratégica em direção a portfólios de menor toxicidade que se alinham com as prioridades de aprovação acelerada da APVMA.

A concorrência de preços se intensifica em moléculas genéricas à medida que o fornecimento chinês retorna ao período pós-pandemia, mas a volatilidade do frete mantém o estoque local valioso. Empresas com balanços financeiros sólidos garantem estoques de reserva, enquanto importadores menores correm o risco de falta de estoque. Os gastos com P&D representam em média 7-10% das vendas, canalizados para agronomia digital, tecnologia de formulação e descoberta. O poder de mercado se acumulará nas empresas que integram química, dados e serviços, reforçando a dinâmica de liderança atual no mercado de proteção de culturas da Austrália.

Líderes do Setor de Proteção de Culturas da Austrália

BASF SE

Corteva Inc.

Bayer AG

Nufarm Limited

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O aperto regulatório e os custos de conformidade mais elevados estão aumentando a demanda por tecnologias e produtos que oferecem mais desempenho por litro, particularmente onde herbicidas legados enfrentam restrições. As restrições da APVMA ao paraquat, anunciadas em junho de 2026 (incluindo taxas de aplicação mais baixas e proibições sobre determinados métodos de aplicação), estão impulsionando produtores e prestadores de serviços em direção a misturas de manejo integrado de plantas daninhas e ferramentas de aplicação de precisão, que reduzem a exposição do operador e a carga química, mantendo o controle em sistemas de larga escala e horticultura.

O controle de precisão de plantas daninhas também está emergindo como um caminho de comercialização apoiado pela adoção liderada pelos produtores e por programas coordenados do setor. A pulverização localizada "green-on-green" está ganhando tração por economizar herbicida e mão de obra, enquanto o WeedSAT, apoiado pelo GRDC, oferece um caminho de menor investimento de capital ao utilizar imagens de satélite com pulverizadores de barra existentes e controle de seção/bico, ampliando o acesso além dos primeiros adotantes de pulverizadores ópticos. Na interface regulatória, a colaboração entre a Nufarm, o GRDC e a APVMA em protocolos GLP e GAP para aplicações "green-on-green" cria espaço para que os detentores de registro ampliem rótulos e sustentem alegações com pacotes de dados adequados à finalidade, particularmente em grãos sob pressão de resistência e em horticultura de maior valor, onde os requisitos de resíduos e manejo responsável são estritos. Separadamente, as ações da APVMA em 2026 (incluindo o instrumento de emenda de LMR de março de 2026 e a publicação em fevereiro de 2026 de novos registros, como Folpan 800 WG e Basta Ultra/Liberty Ultra) indicam aprovações contínuas para produtos alinhados com manejo responsável e conformidade de resíduos, o que está moldando as prioridades de portfólio no curto prazo.

Desenvolvimentos recentes do setor

- Junho de 2026: a Nufarm destacou a priorização de capital e plataformas de crescimento, incluindo a expansão de seus acordos de offtake de óleo de carinata com a bp, em uma atualização de estratégia apresentada a investidores. O foco ressaltou como os fornecedores estão combinando portfólios de insumos agrícolas com a demanda a jusante em cadeias de valor de combustíveis renováveis, influenciando a alocação de recursos junto às atividades principais de proteção de cultivos na Austrália.

- Maio de 2026: a BASF lançou o herbicida Basta ULTRA na Austrália, utilizando sua tecnologia Glu-L e posicionado para o controle de plantas daninhas em culturas horticolas, como cultivos arbóreos, vinhedos e hortaliças, após o registro na APVMA. O lançamento ampliou a oferta de herbicidas não seletivos da BASF para sistemas de cultivo de alto valor, nos quais o manejo responsável, o desempenho de aplicação e a flexibilidade de rótulo são centrais para a adoção pelos distribuidores.

- Outubro de 2024: a APVMA cancelou todos os produtos à base de dimetil clortal, retirando 12 registros para usos em hortaliças, gramados e algodão. A ação regulatória forçou decisões imediatas de substituição e reformulação para os usuários e fornecedores afetados, restringindo a disponibilidade de certas opções de controle de plantas daninhas pré-emergentes e aumentando a importância de modos de ação alternativos e rótulos atualizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos pesticidas de proteção de cultivos utilizados na Austrália para controlar plantas daninhas, insetos e doenças de cultivos. A medição é feita no ponto de venda para uso agrícola, e o acompanhamento segue as principais práticas de aplicação em campo ao longo do calendário agrícola.

Exclusões de escopo: exclui fertilizantes, adjuvantes vendidos como produtos independentes e usos não relacionados a cultivos, como controle de pragas domésticas.

Visão geral da segmentação

- Por Função

- Herbicida

- Fungicida

- Inseticida

- Nematicida

- Moluscicida

- Por Modo de Aplicação

- Quimigação

- Pulverização Foliar

- Fumigação

- Tratamento de Sementes

- Tratamento do Solo

- Por Tipo de Cultura

- Culturas Comerciais

- Frutas e Hortaliças

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Gramados e Ornamentais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os parâmetros do modelo, especialmente sobre quais produtos estão registrados e como o uso varia por estação. As referências públicas incluíram listagens e publicações de registro da APVMA, conjuntos de dados agrícolas do Australian Bureau of Statistics, materiais de perspectivas da ABARES, estatísticas de comércio e alfândega da Austrália e o FAOSTAT para referências contextuais.

Também analisamos relatórios anuais de empresas e apresentações a investidores, sites de associações e imprensa agrícola confiável para acompanhar tendências de ingredientes ativos e mudanças de categoria, incluindo estratégias de manejo de resistência. Para verificações de consistência de preços e volumes, utilizamos assinaturas que fornecem dados financeiros e inteligência empresarial, além de dados de importação e exportação em nível de embarque e bancos de dados de patentes, quando necessário. As fontes listadas acima são apenas ilustrativas, e referências públicas e pagas adicionais foram utilizadas para coletar, validar e esclarecer as premissas finais.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar a narrativa de demanda por trás de cada grupo de pesticidas e, em seguida, testar as premissas de preço e mix que podem alterar os totais. Conversamos com formuladores, distribuidores, agrônomos e grandes operadores agrícolas em importantes regiões produtoras da Austrália, e utilizamos perguntas de acompanhamento quando os sinais da pesquisa documental conflitavam com o que era observado em campo. Isso ajudou a alinhar as entradas do modelo, como área tratada e intensidade de dosagem, com o comportamento real de compra, e não apenas com o movimento de embarques.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos (CXOs): 15% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 18% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o gasto endereçável com pesticidas usando a área cultivada por grupo de cultura, a intensidade típica de tratamento e a divisão por tipo de química. Essa estrutura é convertida em valor usando faixas de preço observadas. Após estabelecer a visão principal, aproximações bottom-up seletivas são usadas como verificação, como a consolidação de indicadores de fornecedores e canais, e o teste do preço médio de venda (ASP) amostrado multiplicado pelos volumes implícitos para os principais grupos de produtos.

As principais entradas que acompanhamos incluem área plantada e colhida, pressão de pragas e doenças ligada ao clima, comportamento de rotação relacionado à resistência a herbicidas, mix de métodos de aplicação (por exemplo, tratamento de semente versus foliar) e sinais de disponibilidade de importação que podem restringir a oferta. Para previsão, foi utilizada análise de cenários em torno da variabilidade de chuvas e ciclos de pragas, com a evolução do ASP orientada por feedback primário sobre mix de formulação, transferência de custo de insumos e cronograma de programas sazonais. Onde os indicadores diretos de volume eram escassos, as lacunas foram tratadas usando referências de tratamento em nível de cultura e cruzando-as com sinais de comércio e participação de mercado antes da finalização.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são triangulados em relação a sinais independentes, incluindo movimento comercial, condições da safra e notas de adoção em nível de categoria coletadas em entrevistas. Valores discrepantes são identificados e, então, as premissas por trás deles são revisadas, o que pode desencadear novo contato com os respondentes para confirmar se se tratou de um efeito sazonal isolado ou de uma mudança estrutural.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, nas quais a lógica de cálculo, as conversões de unidades e o mapeamento de anos são verificados novamente. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, movimentos cambiais acentuados ou surtos anormais de pragas. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Pesticidas de Proteção de Cultivos da Austrália Segundo a Mordor Intelligence, em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para pesticidas de proteção de cultivos na Austrália podem parecer muito distantes entre si porque cada publicador define o limite do mercado de forma diferente e depois aplica seu próprio momento para conversão de preço e moeda. As diferenças também surgem quando um estudo utiliza valores de comércio no atacado enquanto outro visa o preço realizado no campo após programas sazonais.

Os principais fatores de discrepância geralmente são (a) se as receitas de biopesticidas e tratamento de sementes são contabilizadas dentro do mesmo total, (b) se o número é construído a partir de sinais de demanda por área tratada versus valores de importação e produção, e (c) como a curva de ASP é atualizada ao longo da safra quando as taxas de câmbio e os custos de insumos se movem. Para reduzir desvios, a estimativa é vinculada a verificações da safra agrícola e depois reconciliada com sinais de comércio e mix de categorias, uma disciplina orientada por atualizações utilizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,68 bilhão de USD (2026) | |

| Consultoria Global A | 1,23 bilhão de USD (2025) | Este valor está tipicamente mais próximo de uma definição apenas de produtos químicos, que agrupa a receita por tipo amplo de produto e pode não incluir de forma consistente o tratamento de sementes e categorias menores, como moluscicidas e nematicidas, o que reduz o total. |

| Publicação Setorial B | 1,40 bilhão de USD (2024) | Esta estimativa está alinhada ao valor de mercado nominal no atacado, construído a partir de séries de comércio e valor unitário, o que pode subestimar os efeitos de preços realizados no campo durante a safra e pode variar de ano para ano com base no momento da conversão cambial e no mix de importações. |

A tabela mostra que a diferença é explicada principalmente pelo que é considerado dentro do escopo e por como os preços são convertidos para USD em um determinado ano. Quando o escopo é alinhado entre os grupos de pesticidas e a precificação é atualizada com verificações precisas de safra, o número final se torna mais fácil de rastrear e de replicar em atualizações futuras.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de proteção de culturas da Austrália em 2026?

O tamanho do mercado de proteção de culturas da Austrália é de USD 1,68 bilhão em 2026, com previsão de atingir USD 2,16 bilhões até 2031.

Qual função lidera os gastos?

Os herbicidas comandam 45,72% das vendas, refletindo a forte dependência do controle químico de ervas daninhas nas culturas extensivas de grãos.

Qual é o segmento de crescimento mais rápido por função?

Os fungicidas apresentam o crescimento mais rápido, expandindo-se a um CAGR de 12,32% até 2031 devido ao aumento da pressão de doenças.

Qual estado deve crescer mais rapidamente?

Queensland deve registrar o maior CAGR regional de 6,32% entre 2026 e 2031, impulsionado pela expansão da horticultura e pela adoção de drones.

Como as mudanças regulatórias estão afetando os pipelines de produtos?

As vias de aprovação acelerada da APVMA para ativos de risco reduzido encurtam os prazos de aprovação, mas taxas de registro mais elevadas e decisões pendentes sobre o glifosato adicionam custos e incertezas.

Página atualizada pela última vez em: