Tamanho e Participação do Mercado de Enzimas Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

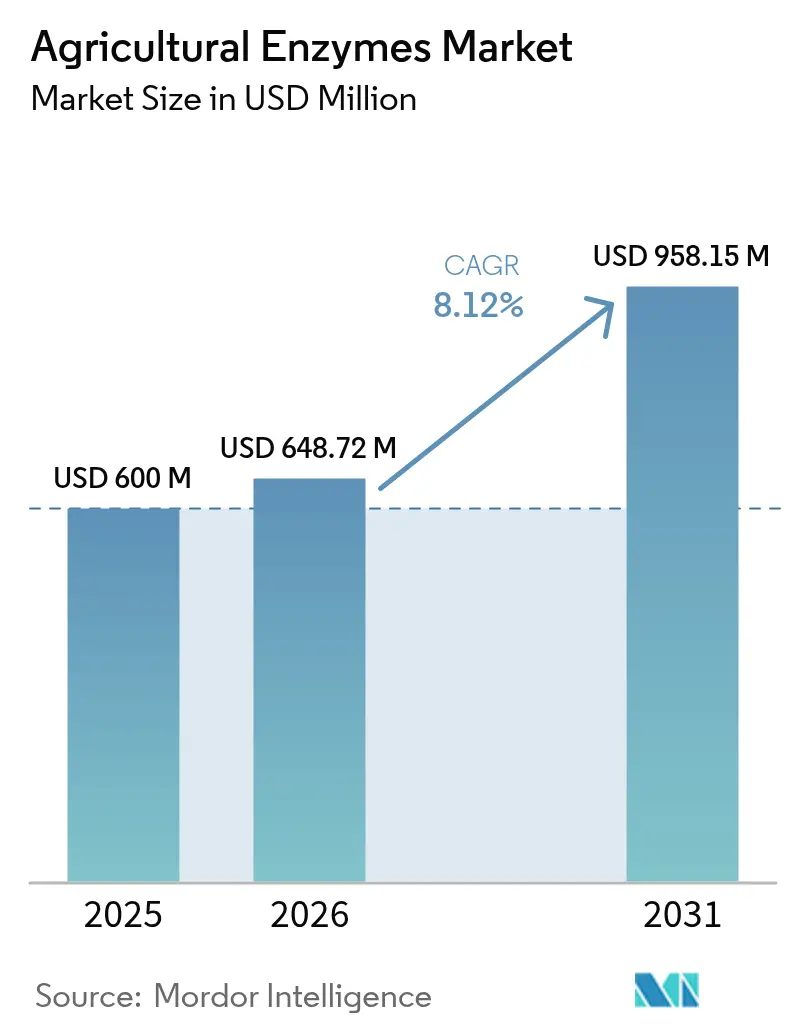

| Tamanho do Mercado (2026) | 648.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 958.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

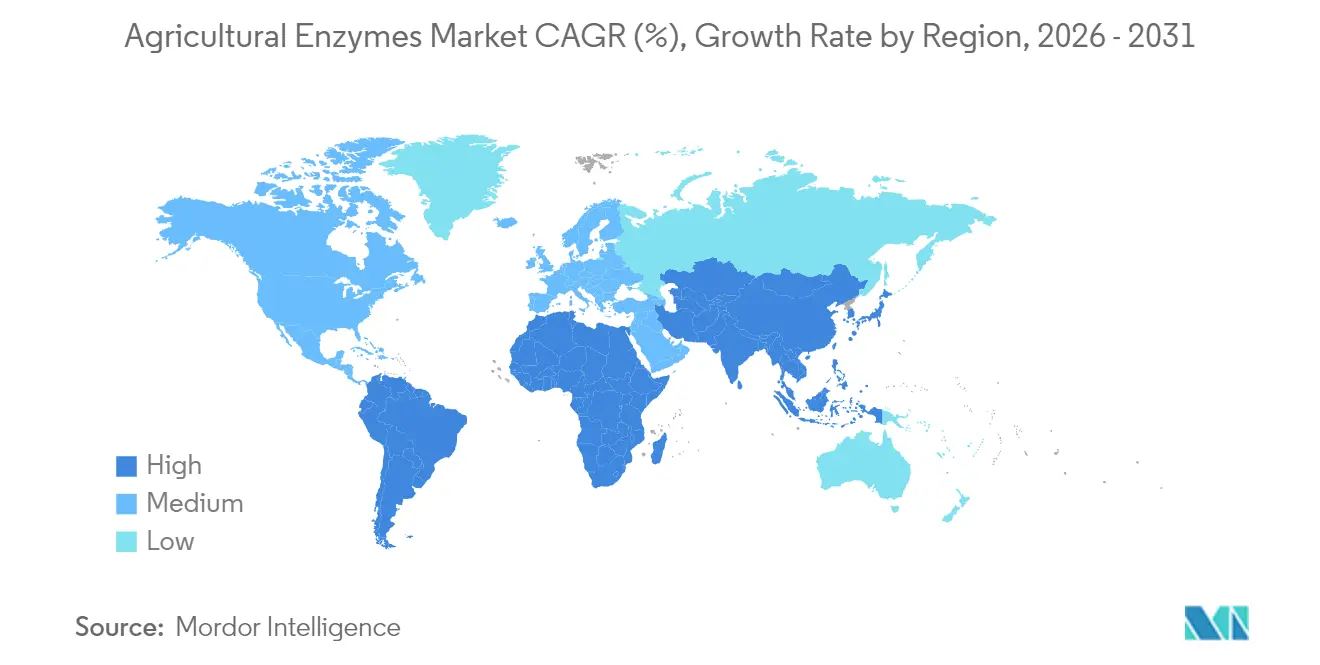

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Agrícolas por Mordor Intelligence

O tamanho do Mercado de Enzimas Agrícolas foi avaliado em USD 600 milhões em 2025 e estima-se que cresça de USD 648,72 milhões em 2026 para atingir USD 958,15 milhões até 2031, a uma CAGR de 8,12% durante o período de previsão (2026-2031). Este crescimento reflete o endurecimento das regulamentações sobre produtos químicos sintéticos, uma maior demanda dos consumidores por alimentos livres de resíduos e avanços contínuos nas tecnologias de formulação e entrega de enzimas. Produtores comerciais em mercados maduros estão substituindo uma parcela dos insumos convencionais por biológicos à base de enzimas, enquanto pequenos agricultores na Ásia-Pacífico estão migrando para biológicos de aumento de produtividade apoiados por programas de subsídios direcionados. Avanços paralelos em fermentação de precisão e design de proteínas orientado por inteligência artificial estão reduzindo os ciclos de desenvolvimento de produtos, enquanto programas de crédito de carbono de longo prazo estão gerando novas fontes de receita para agricultores que adotam soluções enzimáticas regenerativas. A intensidade competitiva está aumentando à medida que grandes empresas agroquímicas fortalecem seus portfólios biológicos por meio de parcerias e aquisições, e empresas especializadas de biotecnologia correm para comercializar coquetéis de múltiplas enzimas de próxima geração.

Principais Conclusões do Relatório

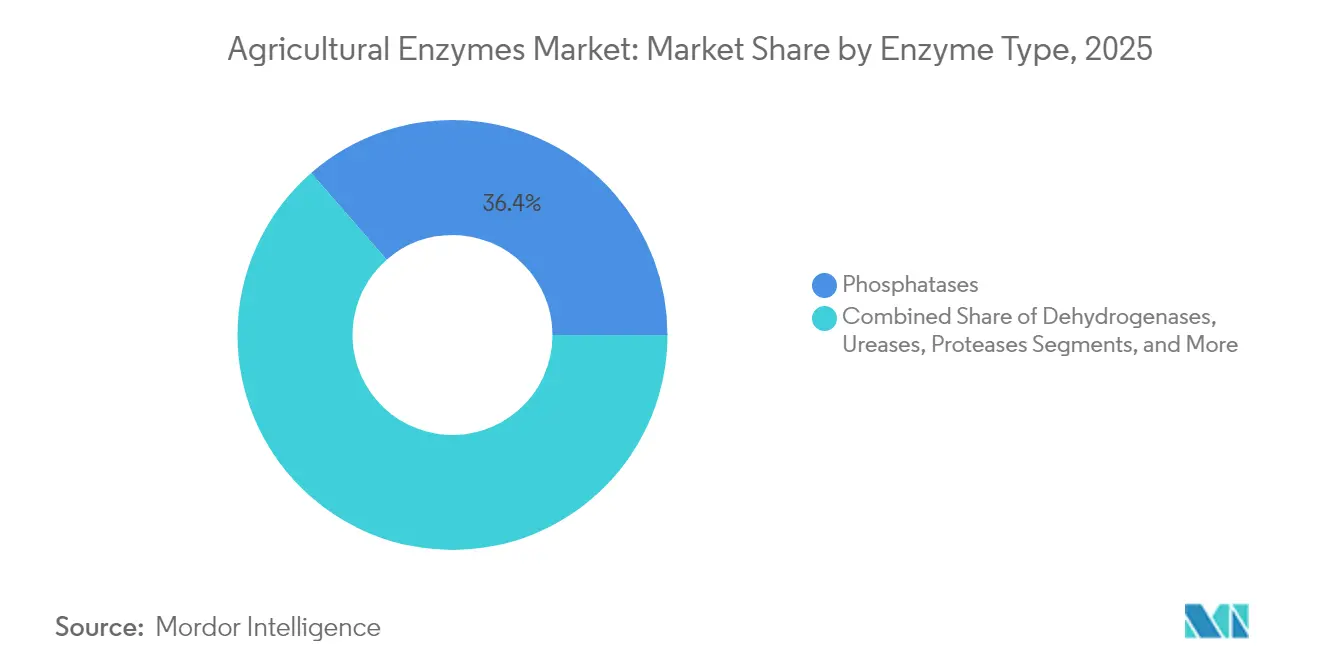

- Por tipo de enzima, as fosfatases lideraram com 36,42% de participação no mercado de enzimas agrícolas em 2025, enquanto as celulases têm previsão de avançar a uma CAGR de 13,05% até 2031.

- Por formulação, os produtos líquidos representaram 45,55% do tamanho do mercado de enzimas agrícolas em 2025; os formatos granulares têm projeção de crescimento a uma CAGR de 11,72% até 2031.

- Por aplicação, o enriquecimento da fertilidade comandou 40,35% do tamanho do mercado de enzimas agrícolas em 2025, enquanto a proteção de culturas deve expandir a uma CAGR de 11,32% entre 2026-2031.

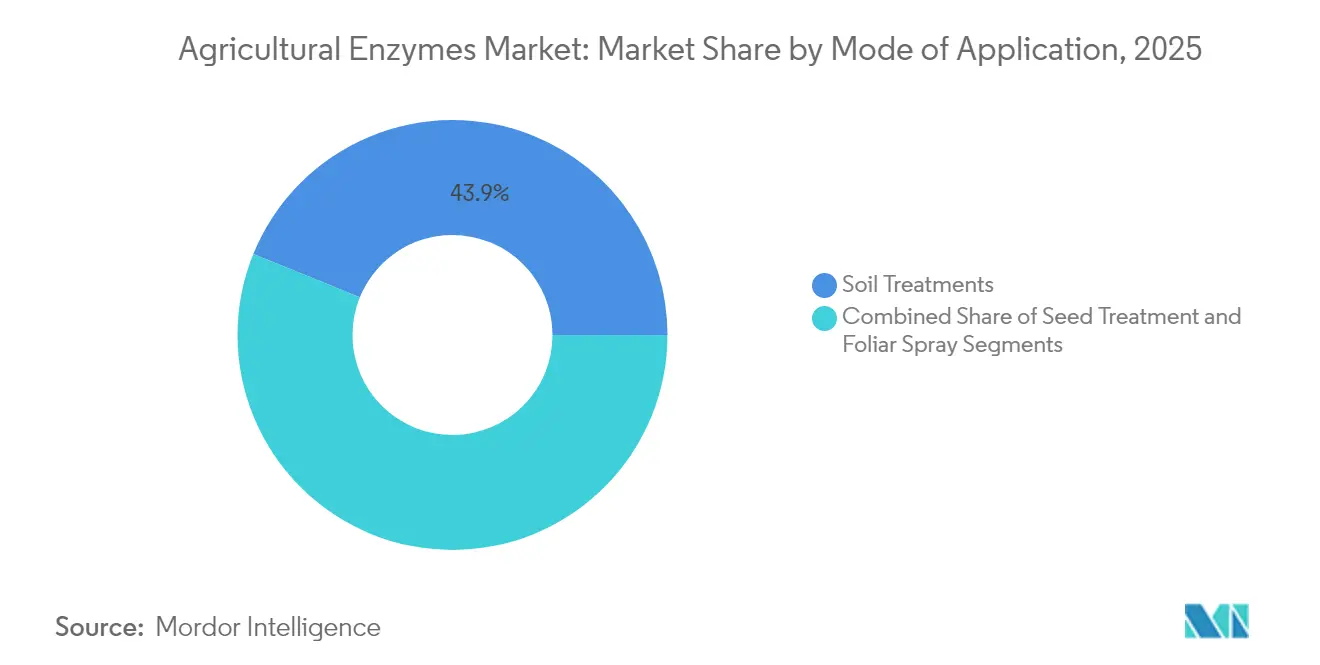

- Por modo de aplicação, os tratamentos de solo detiveram 43,86% de participação no mercado de enzimas agrícolas em 2025, enquanto os tratamentos de sementes devem registrar uma CAGR de 10,24% até 2031.

- Por tipo de cultura, cereais e grãos asseguraram 39,15% do tamanho do mercado de enzimas agrícolas em 2025; frutas e vegetais representam o segmento de culturas de crescimento mais rápido, com uma CAGR de 10,18%.

- Por geografia, a América do Norte dominou com aproximadamente 34,62% de participação no mercado de enzimas agrícolas em 2025, enquanto a Ásia-Pacífico tem projeção de registrar uma CAGR de 9,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enzimas Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por alimentos orgânicos e livres de resíduos | +1.8% | Global, concentrada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento da adoção de insumos biológicos | +2.1% | Global, liderado pela Ásia-Pacífico e pelo Brasil | Curto prazo (≤ 2 anos) |

| Intensificação de Pesquisa e Desenvolvimento e inovação de produtos | +1.4% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Entrega em microdose por revestimento de sementes | +0.9% | América do Norte e Brasil, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de crédito de carbono para agricultura regenerativa | +1.2% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Unidades de fermentação de enzimas na propriedade rural | +0.6% | Mercados desenvolvidos inicialmente, com expansão para regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Alimentos Orgânicos e Livres de Resíduos

Os gastos globais com produtos orgânicos estão crescendo à medida que os varejistas endurecem os limites de resíduos, e a Estratégia do Prado ao Prato da UE determina uma redução de 50% no uso de pesticidas químicos até 2030. Os agricultores obtêm prêmios de preço de 20 a 30% em canais orgânicos certificados, compensando os custos de transição para a adoção de enzimas que mobilizam nutrientes sem resíduos químicos. Programas com enzimas incorporadas ajudam a fechar as lacunas de produtividade em sistemas orgânicos, melhorando a disponibilidade de fósforo e nitrogênio, fortalecendo as vias de defesa das plantas e melhorando o equilíbrio do microbioma do solo. Operadores comerciais de pomares na Espanha relataram um aumento de 9% na produtividade após a substituição de fertilizantes fosfatados por um grânulo misto de fosfatase-urease em 2024, demonstrando retornos econômicos claros. Resultados semelhantes estão agora impulsionando a adoção em vegetais de estufa no Canadá, onde misturas líquidas de celulase encurtam os ciclos de cultivo ao melhorar a decomposição da biomassa entre as rotações.

Aumento da Adoção de Insumos Biológicos

O Brasil adotou soluções biológicas de proteção de culturas em uma parcela significativa de suas terras cultivadas, superando as taxas de adoção na União Europeia e nos Estados Unidos. A crescente resistência a herbicidas e fungicidas sintéticos está acelerando a busca por novos modos de ação, posicionando as enzimas agrícolas como complementos sinérgicos aos microrganismos de biocontrole. Produtores de culturas em fileiras no Mato Grosso registraram um ganho de produtividade de 4,6% em milho sobre milho na safra 2024/25 após a integração de um coquetel de tratamento de sementes contendo enzimas lipase e mananase. Um impulso semelhante está se desenvolvendo na Índia, onde programas de subsídio estaduais cobrem até 30% dos custos de insumos enzimáticos, catalisando a adoção por pequenos agricultores e impulsionando o crescimento de dois dígitos do mercado.

Intensificação de Pesquisa e Desenvolvimento e Inovação de Produtos

A descoberta da celulase CelOCE em 2025 destaca os avanços na engenharia de enzimas, melhorando a liberação de glicose a partir de resíduos para aplicações aprimoradas. O financiamento de capital de risco está refletindo essa tendência — a Arzeda obteve USD 38 milhões em outubro de 2024 para aprimorar o design de proteínas por inteligência artificial generativa visando melhor desempenho enzimático. As plataformas de fermentação de precisão estão reduzindo os custos de produção, e as tecnologias de encapsulamento agora protegem as enzimas contra a degradação por radiação ultravioleta no campo. Esses avanços permitem formulações personalizadas adaptadas ao estágio da cultura, ao pH do solo e ao clima, expandindo os hectares endereçáveis para o mercado de enzimas agrícolas.

Entrega em Microdose por Revestimento de Sementes

Os sistemas de revestimento de sementes em microdose posicionam as enzimas diretamente na superfície da semente, sincronizando a ativação com a germinação. O produto HOPPER THROTTLE MAXSTAX Soja da Meristem, introduzido para a safra de 2025 nos Estados Unidos, integra múltiplos insumos, incluindo lipase e mananase, em uma única passagem, simplificando o processo de aplicação. Ensaios em Iowa demonstraram melhorias notáveis de produtividade em comparação com controles não tratados. Plataformas semelhantes de microdose estão sendo desenvolvidas para sorgo e trigo, e pesquisas sobre revestimentos de sementes com nano-DAP na Índia mostraram melhorias significativas de produtividade em girassol, ressaltando a adaptabilidade da tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações regulatórias fragmentadas | -1.1% | Global, especialmente UE e mercados emergentes | Curto prazo (≤ 2 anos) |

| Variabilidade de desempenho baseada em solo e clima | -0.8% | Regiões tropicais e semiáridas | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em regiões tropicais | -1.3% | Ásia-Pacífico, África, América do Sul | Médio prazo (2-4 anos) |

| Retorno sobre o Investimento de curto prazo invisível em comparação com produtos químicos | -0.7% | Global, pronunciado em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Fragmentadas

Os desenvolvedores de insumos biológicos ainda navegam por cronogramas de aprovação divergentes, com a UE exigindo múltiplos dossiês dependendo da classificação do produto. O novo Site Unificado dos Estados Unidos para Regulamentação de Biotecnologia melhora a transparência doméstica, mas a harmonização global ainda está distante.[1] Departamento de Agricultura dos EUA, Agência de Proteção Ambiental e Administração de Alimentos e Medicamentos, "Site Unificado para Regulamentação de Biotecnologia,"Os atrasos acrescentam 18 a 24 meses aos ciclos médios de comercialização, inflacionando os custos de conformidade e levando algumas empresas a priorizar mercados menores e de alto valor. Os inovadores menores enfrentam mais dificuldades, frequentemente fazendo parcerias com grandes empresas agroquímicas para suporte regulatório, o que pode limitar as estratégias independentes de entrada no mercado.

Lacunas na Cadeia de Frio em Regiões Tropicais

As enzimas líquidas normalmente exigem armazenamento refrigerado, mas as deficiências na cadeia de frio chegam a 80% no setor de laticínios da Índia e a 90% na pesca, refletindo lacunas mais amplas de infraestrutura.[2]Banco Mundial, "Logística da Cadeia de Frio de Alimentos em Economias Emergentes," worldbank.org Até 25% da produção agrícola é perdida anualmente em mercados semelhantes, ressaltando as restrições logísticas para insumos sensíveis à temperatura. Micro-armazéns frios movidos a energia solar e grânulos dispersíveis em água são soluções emergentes, mas os custos de implementação e os obstáculos de financiamento permanecem. Essas condições favorecem os formatos de enzimas granulares que toleram a distribuição em temperatura ambiente, moldando as prioridades de desenvolvimento de produtos para empresas que visam climas tropicais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Enzima: Fosfatases Lideram, Celulases Aceleram

As fosfatases capturaram 36,42% do mercado de enzimas agrícolas em 2025 ao desbloquear o fósforo imobilizado no solo que, de outra forma, representa até 80% do fertilizante aplicado. Como os preços dos fertilizantes permanecem voláteis, a demanda por soluções de mobilização de fósforo permanece forte em cereais e oleaginosas. O tamanho do mercado de enzimas agrícolas para fosfatases está, portanto, definido para manter uma posição de receita dominante até 2031. As celulases, impulsionadas pela CelOCE e inovações relacionadas, lideram o gráfico de crescimento com uma CAGR de 13,05%. Essas enzimas desconstroem os resíduos de culturas, liberando açúcares que alimentam microrganismos benéficos e melhoram a estrutura do solo. Urease, liases e proteases completam o portfólio, com produtos em coquetel combinando cada vez mais atividades complementares para corresponder às complexas condições de campo.

A mudança para misturas de múltiplas enzimas é pronunciada na horticultura de alto valor, onde os produtores exigem mobilização precisa de nutrientes e melhoria da resposta ao estresse em uma única passagem. Startups estão desenvolvendo kits de fermentação na propriedade rural que permitem aos produtores preparar misturas frescas ricas em celulase, evitando preocupações com prazo de validade e reduzindo custos. Grandes players integram sinergias fosfatase-urease para melhorar a eficiência do uso de nitrogênio e mitigar a volatilização em campos de arroz, refletindo um conjunto de soluções cada vez mais amplo dentro do mercado de enzimas agrícolas.

Por Formulação: Dominância Líquida Encontra Inovação Granular

Os produtos líquidos retiveram 45,55% do tamanho do mercado de enzimas agrícolas em 2025, principalmente devido à sua compatibilidade com os equipamentos de pulverização existentes e à eficiente absorção foliar. No entanto, os custos logísticos e a dependência da cadeia de frio estão direcionando os gestores de produtos para tecnologias mais tolerantes à temperatura. Os produtos granulares, avançando a uma CAGR de 11,72%, agora incorporam arquiteturas de "biorreator em grânulo" que estabilizam as enzimas por até 24 meses, permitindo a liberação programada após o contato com o solo.

As formulações em pó ocupam um meio-termo de custo eficiente, mas requerem equipamentos de mistura dedicados. Os grânulos híbridos dispersíveis em água borram essas linhas, proporcionando a conveniência de um líquido com a durabilidade de um grânulo. Espera-se que a diferenciação competitiva dependa da versatilidade da formulação, particularmente para empresas que buscam crescimento nos trópicos da Ásia-Pacífico e da África, onde as lacunas na cadeia de frio persistem.

Por Aplicação: Enriquecimento da Fertilidade Ancora o Crescimento

O enriquecimento da fertilidade deteve 40,35% do tamanho do mercado de enzimas agrícolas em 2025, refletindo a necessidade universal de aproveitar ao máximo cada quilograma de fertilizante. Programas enzimáticos que mobilizam nutrientes bloqueados e melhoram a ciclagem microbiana reduzem as contas de insumos e avançam as métricas de sustentabilidade. O segmento se beneficia ainda de esquemas de crédito de carbono vinculados ao governo que recompensam reduções mensuráveis de emissões ligadas à eficiência do uso de nutrientes.

A proteção de culturas, crescendo a uma CAGR de 11,32%, aproveita as enzimas para novos modos de ação contra pragas e patógenos. Os biofungicidas à base de lipase já estão demonstrando ganhos de produtividade de dois dígitos em pomares de citros, enquanto consórcios bacterianos enriquecidos com quitinase suprimem doenças de solo em tomate de estufa. Nos próximos cinco anos, espera-se que as formulações que combinam atributos de fertilidade e proteção comandem preços premium e ampliem o mercado de enzimas agrícolas.

Por Modo de Aplicação: Base no Tratamento de Solo, Impulso no Tratamento de Sementes

Os tratamentos de solo formaram a espinha dorsal com 43,86% de participação no mercado de enzimas agrícolas em 2025, alinhando-se perfeitamente com as práticas de agricultura regenerativa que enfatizam a saúde microbiana e a renovação da matéria orgânica. Os sistemas de plantio direto no Cinturão do Milho dos EUA mostram um salto de 0,4 ponto percentual no carbono orgânico do solo após duas safras de aplicações de fosfatase-urease.

Os tratamentos de sementes entregam o impulso mais rápido, registrando uma CAGR de 10,24%. Ao embalar enzimas em microdoses, as empresas garantem que a ativação ocorra próxima à germinação, evitam intervalos de reentrada foliar e reduzem a mão de obra de aplicação. As pulverizações foliares permanecem essenciais para culturas de alto valor que requerem ajustes rápidos durante a safra, enquanto os injetáveis por gotejamento radicular são preferidos em pomares áridos onde a eficiência hídrica é crítica.

Por Tipo de Cultura: Base em Cereais, Expansão em Frutas e Vegetais

Cereais e grãos dominaram com uma participação de mercado de 39,15% em 2025, impulsionados pelas eficiências de escala em milho, trigo e arroz. Suas redes de distribuição estabelecidas, juntamente com protocolos integrados de manejo de pragas, criam um canal pronto para complementos enzimáticos. A rápida adoção de programas de fertilidade na soja brasileira e no milho dos Estados Unidos ressalta a demanda sustentada.

Frutas e vegetais registram o crescimento mais acelerado, com uma CAGR de 10,18%, impulsionados pela maior realização de preços para produtos livres de resíduos. Operadores de estufas europeias implantam sistemas de gotejamento com celulase para acelerar a renovação radicular e diminuir os ciclos de doenças. Oleaginosas e leguminosas se beneficiam da fixação de nitrogênio aprimorada por enzimas, enquanto gramados e plantas ornamentais, embora de nicho, asseguram margens premium por meio do desempenho estético.

Análise Geográfica

A América do Norte, detendo cerca de 34,62% do mercado de enzimas agrícolas em 2025, se beneficia de uma robusta infraestrutura de distribuição e de aprovação regulatória rápida para insumos biológicos. Os produtores canadenses plantaram 11,8 milhões de hectares de culturas geneticamente modificadas na última safra, criando um ambiente receptivo para programas enzimáticos complementares. O segmento de bioestimulantes dos Estados Unidos é igualmente vibrante, com pulverizações foliares enriquecidas com enzimas ganhando espaço entre os produtores de amêndoa e tomate.

A Ásia-Pacífico é a região de crescimento mais rápido, no caminho para uma CAGR de 9,56% até 2031. O segmento BioAgri da Índia atingiu USD 12,4 bilhões em 2023, e os subsídios estaduais agora cobrem até 30% dos custos de enzimas, acelerando a adoção entre os pequenos agricultores. As lacunas na cadeia de frio permanecem um obstáculo material — 80% da capacidade necessária ainda está ausente no setor de laticínios da Índia —, levando os fabricantes a enfatizar produtos granulares. As reformas de transferência de terras da China incentivam unidades agrícolas maiores, melhorando o caso de negócios para tecnologias enzimáticas que podem ser aplicadas em escala.

A Europa mantém uma posição forte devido às metas rigorosas de redução de pesticidas no âmbito do Pacto Ecológico. As substâncias ativas de biocontrole subiram de 120 em 2011 para quase 220 em 2022, dobrando a receita para EUR 1,549 bilhão (1,784 bilhão) nesse período. A América do Sul, liderada pela adoção biológica pioneira de 60% do Brasil, permanece uma arena madura, mas em expansão, particularmente para tratamentos de sementes aprimorados por enzimas em soja e milho. O Oriente Médio e a África mostram uma promessa emergente, embora o crescimento dependa da clareza regulatória e do investimento na cadeia de frio, com a África do Sul e os estados do Golfo liderando a adoção inicial.

Panorama regulatório

Os produtos enzimáticos agrícolas enfrentam vias regulatórias distintas entre o uso como fertilizante/bioestimulante e a proteção de plantas, com a linguagem das alegações e o posicionamento do produto moldando os requisitos de dossiê e o tempo até o lançamento no mercado. Na União Europeia, o Regulamento de Produtos Fertilizantes da UE (UE) 2019/1009 oferece um ponto de entrada para determinadas funções contendo enzimas, incluindo inibidores usados para moldar a liberação de nutrientes, enquanto desenvolvedores que buscam alegações de proteção de cultivos ainda podem enfrentar requisitos de múltiplos dossiês com base na classificação e nas expectativas de cada Estado-Membro.

Mudanças recentes na UE também alteraram a mecânica de conformidade para partes da proposta de valor de insumos biológicos ligada a produtos fertilizantes. O Regulamento Delegado (UE) 2025/1421 da Comissão (aplicável a partir de 30 de dezembro de 2025) atualizou os procedimentos de avaliação de conformidade no âmbito do regulamento de produtos fertilizantes, reduzindo a frequência de auditorias para uma vez por ano para vias específicas de materiais recuperados e diminuindo o encargo de conformidade recorrente para produtos elegíveis. Nos Estados Unidos, a supervisão da EPA sob a FIFRA continua a depender das alegações, como alegações de regulador de plantas ou pesticidas versus posicionamento como bioestimulante, e o Plant Biostimulant Act de 2025 (S.1907, apresentado no 119º Congresso) aponta para esforços contínuos de padronizar uma definição federal para bioestimulantes vegetais.

Cenário Competitivo

O mercado de enzimas agrícolas mantém uma fragmentação moderada, com consolidação crescente à medida que as principais empresas agroquímicas buscam oportunidades de crescimento biológico. Novenesis Group, Elemental Enzymes e Infinita Biotech Pvt. Ltd. são as principais empresas que estão fazendo parcerias com empresas químicas para expandir seus produtos. Em maio de 2025, a UPL estabeleceu um acordo exclusivo com a Elemental Enzymes para o mercado brasileiro, com planos de replicar esse modelo globalmente até 2027.

O desenvolvimento tecnológico permanece um fator competitivo fundamental. O financiamento de USD 38 milhões da Arzeda em 2024 apoia o design de proteínas habilitado por inteligência artificial para desenvolver variantes de enzimas com maior resistência ao estresse de campo. A AgroSpheres obteve USD 37 milhões para o desenvolvimento de tecnologia de nanocarreadores que melhora a estabilidade das enzimas nas superfícies foliares. As solicitações de patentes da Marrone Bio Innovations demonstram progresso específico, com seus grânulos dispersíveis em água apresentando 15% maior eficácia em campo do que as formulações líquidas em condições de alta umidade.

O mercado apresenta potencial de crescimento em soluções enzimáticas específicas para culturas e métodos de produção localizados. As empresas estão testando sistemas de fermentação em contêineres para a produção de misturas enzimáticas no local, reduzindo os custos de transporte e permitindo a personalização com base na análise do solo. O sucesso no mercado depende de demonstrar validade científica e fornecer evidências claras de retorno sobre o investimento que atendam aos requisitos dos agricultores.

Líderes do Setor de Enzimas Agrícolas

Elemental Enzymes

Infinita Biotech Pvt. Ltd

Enzyme Solutions Inc.

Bioworks Inc.

Novenesis Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A comercialização está se ampliando além do posicionamento em fertilidade do solo para casos de uso de maior valor em proteção de cultivos e culturas especiais, onde os produtores estão mais dispostos a pagar por desempenho diferenciado e programas mais simples. O Brasil se destaca como prova de conceito, com a Elemental Enzymes e a UPL anunciando o lançamento comercial do Strakor, uma solução biológica à base de peptídeos para o Huanglongbing (greening dos citros), descrita como o primeiro produto registrado para essa aplicação no país. Essa implantação em culturas especiais, apoiada por registro, sustenta espaços adjacentes para tecnologias de enzimas e peptídeos que se integram a programas de MIP, particularmente para parceiros capazes de lidar com aprovação e distribuição locais.

Os ativos biológicos também estão vendo expansões em fabricação e P&D que melhoram a confiabilidade do fornecimento e ampliam as opções de formulação, o que apoia uma adoção mais ampla de enzimas. A BASF inaugurou um novo BioHub de fermentação em Ludwigshafen em maio de 2026 para produtos de proteção de cultivos biológicos e baseados em biotecnologia, e a IPL Biologicals abriu uma terceira instalação de fabricação em Vadodara, Índia (investimento de Rs 200 crore), aumentando a capacidade anual para 7.000 quilolitros. Ao mesmo tempo, a Syngenta anunciou um centro de pesquisa em biociência agrícola BioSTaR de USD 130 milhões em Jealott Hill, Reino Unido (julho de 2026), integrando IA e pesquisa molecular avançada, alinhando-se com a tendência de enzimas modificadas e formulações biológicas multiativas voltadas para a tolerância ao estresse no campo e desempenho mais consistente entre climas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Elemental Enzymes e a UPL anunciaram o lançamento comercial do Strakor no Brasil, posicionado como uma solução biológica à base de peptídeos para o greening dos citros (HLB) e descrito como a primeira e única solução registrada para essa aplicação no país. O lançamento reforça os portfólios de proteção de cultivos biológicos em um segmento especial de alto valor e reflete uma transição da validação em campo para a comercialização em escala por meio de distribuição estabelecida.

- Maio de 2025: a UPL firmou um acordo exclusivo com a Elemental Enzymes para o mercado brasileiro. O acordo restringiu o acesso ao canal para biológicos à base de enzimas em uma geografia-chave de adoção e formalizou um caminho para escalar tecnologias por meio de uma plataforma maior de proteção de cultivos.

- Julho de 2024: a ADAMA Australia e a Elemental Enzymes anunciaram uma parceria para licenciar e introduzir um novo fungicida biológico para culturas de grande escala (incluindo cereais e canola) e gramados. Direcionado à temporada de cultivo de inverno de 2026, o acordo amplia o caminho para o controle biológico de doenças habilitado por enzimas em programas de grande área, onde o manejo do produto e a adequação a pacotes agronômicos existentes favorecem a adoção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de enzimas agrícolas abrange enzimas vendidas para uso na produção agrícola para melhorar a disponibilidade de nutrientes, o crescimento das plantas e a proteção de cultivos por meio de aplicação no solo, nas semente ou foliar.

Exclusões de escopo: não inclui enzimas usadas apenas em ração animal, processamento industrial ou fabricação de biocombustíveis.

Visão geral da segmentação

- Por Tipo de Enzima

- Fosfatases

- Desidrogenases

- Ureases

- Proteases

- Liases

- Celulases

- Outros Tipos de Enzimas

- Por Formulação

- Líquido

- Pó

- Granular

- Por Aplicação

- Proteção de Culturas

- Enriquecimento da Fertilidade

- Regulação do Crescimento de Plantas

- Por Modo de Aplicação

- Tratamento de Sementes

- Pulverização Foliar

- Tratamento de Solo

- Por Tipo de Cultura

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Frutas e Vegetais

- Gramados e Plantas Ornamentais

- Outras Culturas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, mapear a cadeia de valor e construir um conjunto inicial de premissas de volume e preço por região. Recorremos a fontes públicas e oficiais como USDA, FAOSTAT, Eurostat e Banco Mundial para indicadores de área cultivada, produtividade e uso de fertilizantes que influenciam a adoção de enzimas.

Para tornar o modelo prático, também revisamos bancos de dados de patentes, estatísticas de comércio e alfândega, periódicos agronômicos revisados por pares e sites de associações ou reguladores que descrevem bioinsumos e regras de rotulagem. Esses insumos foram cruzados com registros de empresas, apresentações a investidores e cobertura confiável da mídia para entender o posicionamento do produto e o caminho até o mercado. Uma assinatura paga de inteligência e dados financeiros de empresas foi usada seletivamente para padronizar referências de receita entre linhas de produtos comparáveis. Esta lista é apenas ilustrativa, e outras fontes também foram usadas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de enzimas, formuladores, distribuidores, agrônomos e grandes operadores agrícolas em regiões consumidoras importantes. Usamos essas conversas para confirmar taxas de uso, comportamento típico de precificação e como a adoção varia por cultura e necessidades do solo, ajustando depois as premissas baseadas em pesquisa documental onde foram identificadas lacunas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Empresas menores: 19% | Gerentes: 53% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual indicadores de área cultivada e intensidade de uso de insumos foram usados para reconstruir o conjunto realista de demanda para aplicações agrícolas à base de enzimas por região, e então convertidos em valor usando taxas de aplicação típicas e preços médios de venda. Os totais foram corroborados com aproximações seletivas bottom-up, como referências de receita de fornecedores, verificações de canal e preço por hectare amostrado multiplicado pela área tratada, o que ajudou a corrigir qualquer superestimação decorrente de premissas de adoção precoce.

As principais entradas usadas no modelo incluíram padrões de área cultivada para grãos, oleaginosas e frutas e vegetais, tendências de saúde do solo e uso de nutrientes, penetração de insumos biológicos em programas de cultivo, mix de forma do produto (líquido versus pó ou granulado) e faixas de preço observadas por aplicação. Para a previsão, a análise de cenários foi usada para refletir como a regulamentação, as metas de sustentabilidade e os ciclos de adoção de biológicos podem acelerar ou desacelerar a absorção, e o feedback de especialistas foi usado para manter os caminhos de cenário realistas. Onde as referências bottom-up estavam incompletas, as lacunas foram tratadas usando culturas proxy regionais e faixas de adoção conservadoras, seguidas de reverificações com entrevistados antes da finalização.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os totais finais do mercado com sinais independentes, como comentários sobre a adoção de insumos biológicos, a direção dos gastos em proteção de cultivos e correção do solo, e a movimentação comercial de preparações relacionadas a enzimas. Valores discrepantes foram identificados e investigados, e o modelo foi revisado em várias etapas para que premissas, conversões e tratamento de moeda permanecessem consistentes antes da aprovação final.

O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes adições de capacidade ou movimentos acentuados de matérias-primas que afetam os preços. Antes da entrega, uma revisão final por analista é concluída para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do mercado de enzimas agrícolas da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para enzimas agrícolas podem diferir mais do que o esperado porque as empresas nem sempre consideram o mesmo escopo de produto, usam diferentes ritmos de adoção e podem aplicar diferentes momentos de preço e moeda.

A principal lacuna vem do que é tratado como enzimas agrícolas aplicadas em cultivos versus usos adjacentes de enzimas, e a Mordor Intelligence conta apenas enzimas vendidas para uso na produção agrícola (solo, semente ou foliar), deixando de fora enzimas destinadas apenas a ração ou processamento industrial, o que pode alterar o total reportado mesmo no mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 648,72 milhões de USD (2026) | |

| Consultoria Global A | 660,00 milhões de USD (2025) | Usa 2025 como ano-base e não separa claramente as enzimas aplicadas em cultivos de pacotes biológicos ou de insumos mais amplos, o que pode elevar o valor inicial e alterar a trajetória de crescimento. |

| Associação do Setor B | 371,00 milhões de USD (2024) | Baseia o dimensionamento em volumes de produção ou expedição reportados e aplica precificação média ampla, o que pode subestimar aplicações de maior valor e não capturar diferenças de preço no nível de formulação e canal. |

A comparação mostra que a seleção do ano e o que é considerado uma venda de enzima agrícola são os maiores fatores de dispersão, seguidos por como os preços são calculados em média entre cultivos e regiões. Ao manter o escopo vinculado aos casos de uso agrícola e ao verificar as premissas de adoção e precificação com feedback de campo, o número final permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enzimas agrícolas?

O mercado de enzimas agrícolas está em USD 648,72 milhões em 2026 e tem previsão de atingir USD 958,15 milhões até 2031, implicando uma CAGR de 8,12%.

Qual tipo de enzima detém a maior participação atualmente?

As fosfatases lideram com 36,42% de participação no mercado de enzimas agrícolas em 2025, devido ao seu papel fundamental no desbloqueio do fósforo do solo para as culturas.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de registrar uma CAGR de 9,56% até 2031, impulsionada por programas de adoção por pequenos agricultores e subsídios governamentais de apoio.

Como as enzimas são usadas na proteção de culturas?

Biofungicidas e tratamentos de sementes à base de enzimas oferecem novos modos de ação que complementam os biocontroles microbianos, impulsionando uma CAGR de 11,32% para o segmento de aplicação de proteção de culturas até 2031.

Página atualizada pela última vez em: