Tamanho e Participação do Mercado de Sensores de Aceleração e Taxa de Guinada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Aceleração e Taxa de Guinada pela Mordor Intelligence

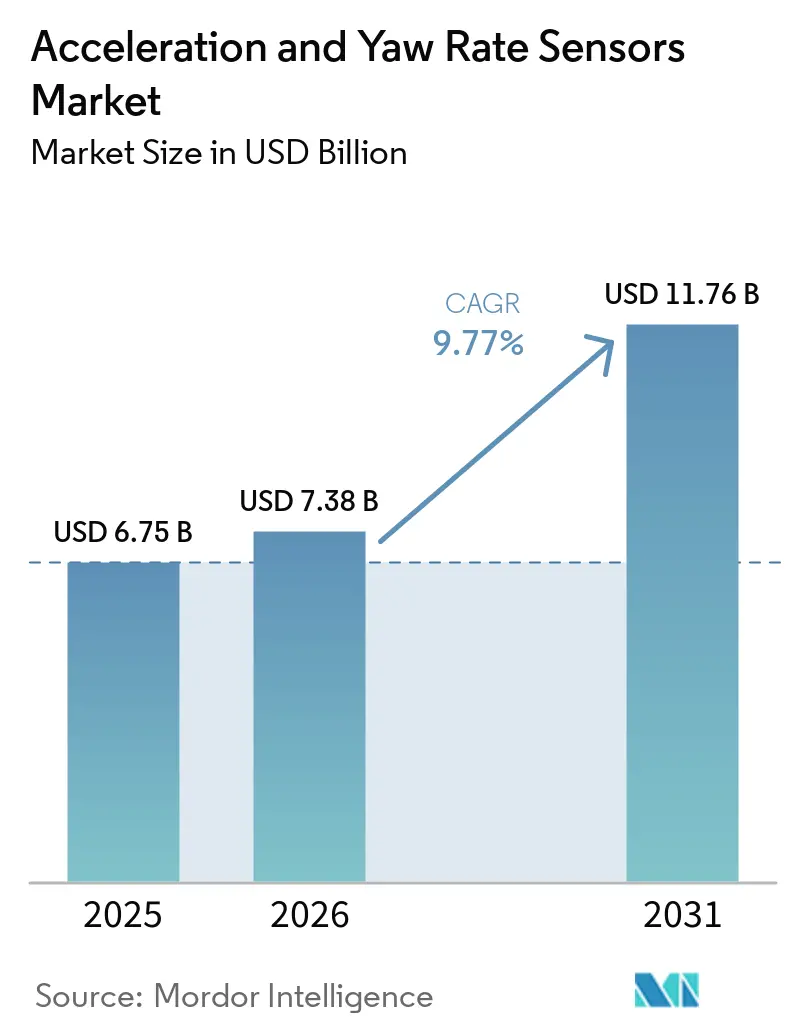

O tamanho do mercado de sensores de aceleração e taxa de guinada deverá crescer de USD 6,75 bilhões em 2025 para USD 7,38 bilhões em 2026, com previsão de atingir USD 11,76 bilhões até 2031, a um CAGR de 9,77% no período de 2026 a 2031. O mercado de sensores de aceleração e taxa de guinada ainda é liderado pela demanda automotiva, mas sua base de crescimento está se ampliando à medida que a robótica industrial, o setor aeroespacial e de defesa e a eletrônica de consumo adicionam novos casos de uso para a detecção inercial de precisão. Mudanças regulatórias estão elevando o conteúdo mínimo de sensores por plataforma de veículo, o que oferece aos fornecedores um prazo de aquisição mais longo à medida que as montadoras se preparam para futuros marcos de conformidade. A demanda também está se movendo em direção a componentes de especificação mais elevada, pois as novas funções de frenagem, suporte de faixa e controle de movimento precisam de medição em tempo real mais precisa de taxa de guinada e aceleração lateral do que os sistemas de segurança anteriores exigiam. A concorrência no mercado de sensores de aceleração e taxa de guinada está cada vez mais dividida entre produtos de alto volume e baixo custo que enfrentam pressão de preços e plataformas IMU de alta precisão com certificação de segurança que ainda mantêm poder de precificação. Isso deixa o mercado com uma divisão clara, onde as linhas padrão de detecção para ESC e airbag enfrentam pressão de margem, enquanto as soluções MEMS de grau de navegação e grau tático abrem novo espaço para crescimento de carteira de pedidos e diferenciação de fornecedores.

Principais Conclusões do Relatório

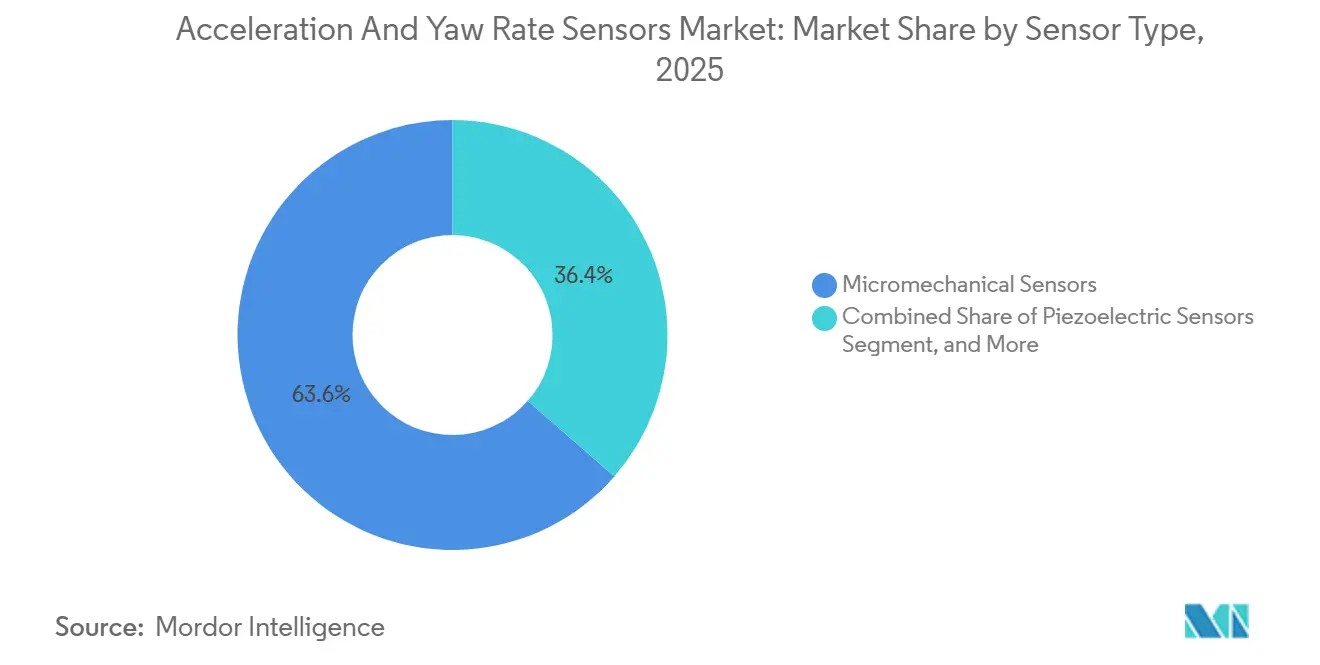

- Por tipo de sensor, os sensores micromecânicos lideraram o mercado de sensores de aceleração e taxa de guinada com 63,56% de participação em 2025, enquanto os sensores piezoelétricos devem se expandir a um CAGR de 10,13% até 2031.

- Por canal de vendas, a montagem OEM deteve 78,43% do mercado de sensores de aceleração e taxa de guinada em 2025, sendo que o mesmo canal também deve registrar o crescimento mais rápido, a um CAGR de 10,52% até 2031.

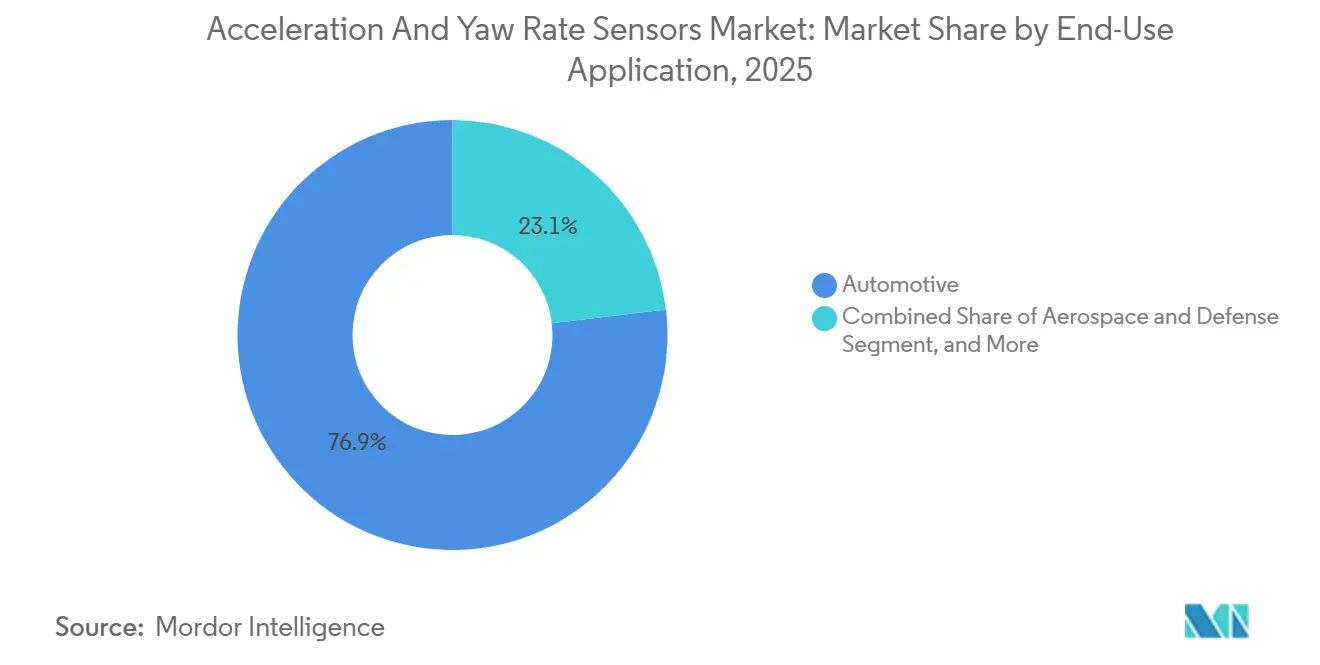

- Por aplicação de uso final, o setor automotivo respondeu por 76,85% do mercado de sensores de aceleração e taxa de guinada em 2025, enquanto a indústria e a robótica devem avançar a um CAGR de 10,21% até 2031.

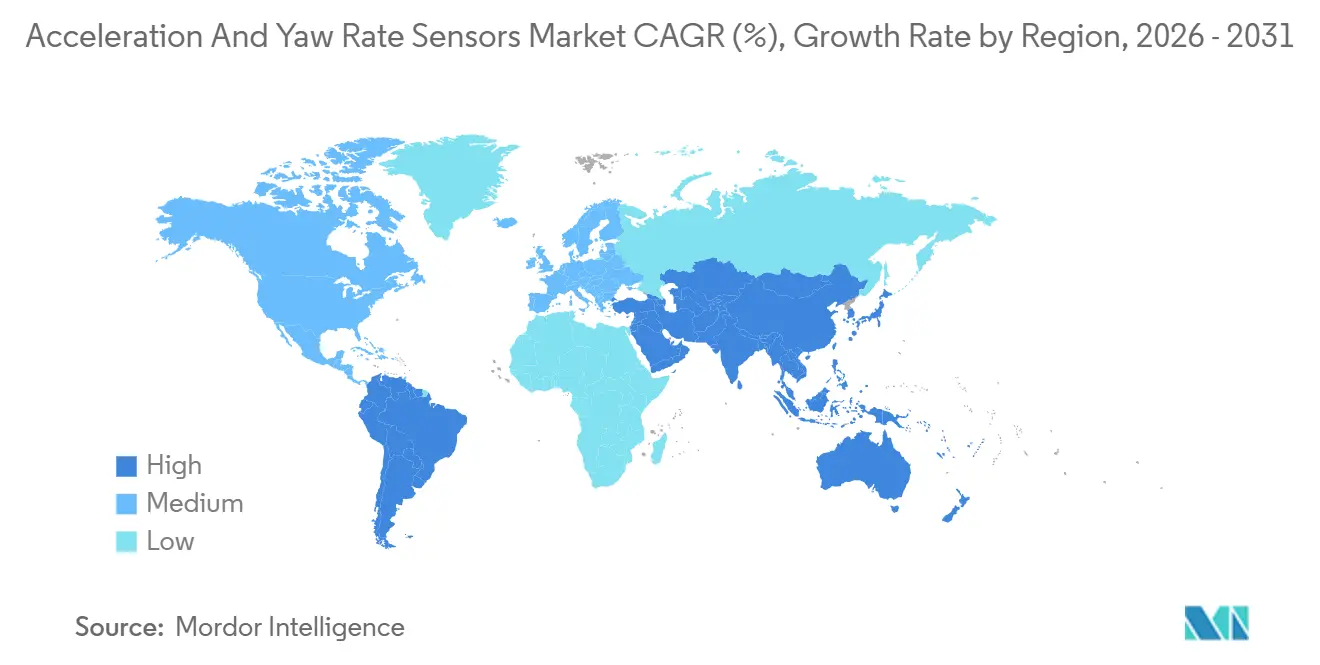

- Por geografia, a América do Norte capturou 40,45% do mercado de sensores de aceleração e taxa de guinada em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 10,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Aceleração e Taxa de Guinada

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração do Controle Eletrônico de Estabilidade e ADAS | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Maior Conteúdo de Sensores no Controle de Suspensão e Carroceria de Veículos Elétricos e Híbridos | +1.8% | Global, núcleo APAC, expansão para América do Norte e UE | Médio prazo (2 a 4 anos) |

| Adoção de Detecção Inercial em Robótica Industrial e Plataformas Móveis Autônomas | +1.4% | Núcleo APAC, expansão para América do Norte e UE | Médio prazo (2 a 4 anos) |

| Protocolos de Avaliação de Segurança de 2026 Mais Rigorosos e Requisitos de Segurança Funcional | +1.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescente Conteúdo de Detecção de Movimento em Arquiteturas de Chassi de Veículos Definidos por Software | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Expansão do Uso Combinado de IMU na Localização de Veículos em Ambientes sem GNSS | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração do Controle Eletrônico de Estabilidade e ADAS

O controle eletrônico de estabilidade continua sendo a aplicação base para sensores de taxa de guinada, e sua ampla instalação em todas as classes de veículos ainda atua como um piso de volume confiável para o mercado de sensores de aceleração e taxa de guinada. As normas de segurança dos EUA exigem ESC em veículos leves e estendem requisitos relacionados a veículos pesados, o que mantém a detecção de guinada vinculada às funções centrais de controle do veículo, em vez de recursos opcionais. O FMVSS No. 127 adicionou frenagem de emergência automática obrigatória para veículos leves com prazo final de conformidade em setembro de 2029, o que cria um ciclo de fornecimento de vários anos para sensores que suportam decisões de frenagem mais rápidas.[1]Administração Nacional de Segurança no Tráfego Rodoviário, "Normas Federais de Segurança de Veículos Automotores, Sistemas de Frenagem de Emergência Automática para Veículos Leves - Regra Final," Registro Federal, federalregister.gov Isso é relevante porque a calibração do sistema de frenagem de emergência automática requer sinais de taxa de guinada e aceleração lateral com maior fidelidade do que os layouts antigos exclusivos de ESC. As montadoras, portanto, migram para sensores de melhor desempenho em vez de simplesmente adicionar mais unidades de baixo custo. Essa mudança de especificação eleva o valor do conteúdo mesmo em categorias de veículos maduras onde a penetração unitária já é alta.

Maior Conteúdo de Sensores no Controle de Suspensão e Carroceria de Veículos Elétricos e Híbridos

As plataformas elétricas e híbridas adicionam uma segunda camada de demanda para o mercado de sensores de aceleração e taxa de guinada, pois as funções de controle de suspensão, carroceria e torque dependem de feedback inercial rápido. Esses veículos frequentemente coordenam a vetorização de torque e o comportamento da suspensão em tempo real, o que eleva a necessidade de taxas de atualização de IMU de 100 Hz ou mais em sistemas de produção. Um estudo de janeiro de 2026 publicado na revista Actuators mostrou que uma estratégia de suspensão semi-ativa com pré-visualização de estrada, usando um IMU montado na carroceria, sensores de aceleração de roda e sensores de velocidade de roda, manteve forte desempenho de conforto e manuseio sob limites práticos de sensor. Esse resultado apoia um padrão mais amplo no qual as montadoras adicionam detecção inercial multieixo dentro das ECUs de suspensão de veículos elétricos, em vez de remover nós de sensor para controle de custos. O dispositivo EWTS5G 6 em 1 da Panasonic Industry também mostra como os fornecedores estão combinando acelerômetros de 3 eixos e giroscópios de 3 eixos em um pacote MEMS compacto com suporte até ASIL D. À medida que as restrições de embalagem de veículos elétricos se intensificam, os fornecedores que entregam mais funções de detecção em espaços menores ganham um caminho mais claro para as plataformas de próxima geração.

Adoção de Detecção Inercial em Robótica Industrial e Plataformas Móveis Autônomas

As aplicações industriais e de robótica estão remodelando o mercado de sensores de aceleração e taxa de guinada porque robôs móveis autônomos e veículos guiados precisam de feedback inercial entre as atualizações de LiDAR e visão. IMUs que medem aceleração e taxa de guinada suportam funções de SLAM e navegação por estima quando as referências externas estão momentaneamente fracas ou atrasadas. Um estudo de 2026 publicado na PLOS ONE validou uma estrutura de fusão LiDAR-IMU para veículos guiados automatizados em ambientes de fábrica dinâmicos e demonstrou localização estável por meio de processamento de ponto mais próximo iterativo com auxílio intermitente de IMU. Os fornecedores também estão adaptando produtos para esse caso de uso, e o ISM330BX da STMicroelectronics combina um núcleo de aprendizado de máquina com fusão de sensores de baixo consumo para ambientes industriais exigentes. O número de IMUs por robô está aumentando à medida que robôs móveis autônomos mais pesados e plataformas humanoides adotam layouts de sensores redundantes para tolerância a falhas. Estruturas de segurança como a IEC 61508 e as necessidades operacionais de robôs colaborativos apoiam essa tendência de redundância e adicionam demanda unitária além do simples crescimento da frota de robôs.

Protocolos de Avaliação de Segurança de 2026 Mais Rigorosos e Requisitos de Segurança Funcional

A revisão do protocolo Euro NCAP de 2026 eleva o padrão de desempenho para o mercado de sensores de aceleração e taxa de guinada, pois as montadoras agora enfrentam condições de teste de ADAS mais amplas e realistas. O Euro NCAP descreveu a atualização como sua maior reestruturação desde 2009 e expandiu a avaliação para Condução Segura, Prevenção de Colisões, Proteção em Colisões e Segurança Pós-Colisão.[2]Euro NCAP, "Euro NCAP Anuncia Mudanças no Protocolo de 2026 para Enfrentar os Riscos Modernos de Condução," Euro NCAP, euroncap.com A etapa revisada de Prevenção de Colisões abrange novos cenários urbanos envolvendo veículos de duas rodas motorizados, ciclistas e pedestres, o que aumenta a necessidade de melhor medição de guinada e aceleração lateral em condições de resposta rápida. O Euro NCAP também adicionou avaliação em estrada em vários países europeus, o que desloca a atenção da calibração em pista fechada para o comportamento repetível no mundo real. Ao mesmo tempo, os requisitos de frenagem de emergência automática para automóveis de passeio do Japão e a estrutura de acesso a veículos inteligentes da China apertam a mesma direção de desempenho nas principais regiões de produção. Esses padrões convergentes reduzem a flexibilidade das montadoras para usar sensores inerciais de menor grau e encurtam o ciclo de atualização entre gerações de ECU.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Ciclos de Qualificação Automotiva e Validação ASIL | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Pressão de Preços Decorrente da Comoditização de Sensores em Plataformas de Alto Volume | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Gargalos de Capacidade de MEMS e ASIC para Fornecimento de Grau Automotivo | -0.5% | Núcleo APAC, expansão para América do Norte | Curto prazo (≤ 2 anos) |

| Encargos de Calibração, Cibersegurança e Redundância na Integração de Sistemas Críticos de Segurança | -0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Qualificação Automotiva e Validação ASIL

Os dispositivos de grau automotivo no mercado de sensores de aceleração e taxa de guinada devem passar tanto pela qualificação de confiabilidade quanto pela revisão de segurança funcional antes que as montadoras os aceitem em um programa de plataforma. Esse processo frequentemente leva de 18 a 36 meses e requer evidências para cada mecanismo de segurança dentro do circuito integrado do sensor. O ônus aumenta ainda mais no ASIL D, onde os fornecedores devem demonstrar cobertura de detecção de falhas acima de 99% em temperaturas de operação de -40 °C a 125 °C. A Bosch Semiconductors posiciona seu SMI980 para aplicações automotivas ASIL D, enquanto a TDK InvenSense posiciona o IAM-20685HP para os requisitos ASIL B da ISO 26262:2018, e ambos os exemplos mostram quanto esforço de desenvolvimento pré-receita é necessário antes que o design-in possa começar.[3]Bosch Semiconductors, "SMI980, Sensor Inercial de Alto Desempenho para Sistemas ADAS," Bosch Semiconductors, bosch-semiconductors.com Fornecedores especialistas menores enfrentam um obstáculo adicional quando dependem de fundições externas e devem alinhar as datas de congelamento de design do cliente com longos ciclos de validação. Esse descompasso de tempo retarda o ritmo com que as arquiteturas de detecção mais recentes podem converter prontidão técnica em receita contabilizada.

Pressão de Preços Decorrente da Comoditização de Sensores em Plataformas de Alto Volume

A pressão de preços continua sendo um freio real no mercado de sensores de aceleração e taxa de guinada, pois os acelerômetros maduros usados em funções de airbag e ESC básico são agora tratados como peças de commodity em grandes programas de veículos. Negociações anuais de redução de custos são comuns na cadeia de fornecimento automotivo, e as linhas MEMS maduras enfrentam pressão de preços constante mesmo quando os volumes unitários aumentam. À medida que os métodos de produção melhoram, fornecedores de menor custo podem entrar em programas convencionais com elementos de detecção padrão que são suficientemente bons para funções menos exigentes. Isso estreita o pool de receita disponível para fornecedores ocidentais e japoneses estabelecidos em plataformas de automóveis de passeio, mesmo enquanto os mandatos regulatórios elevam o número de sensores por veículo. O problema subjacente é simples: mais sensores em um carro não garantem mais receita se os preços médios de venda caírem mais rápido do que o conteúdo se expande. Os fornecedores estão respondendo migrando para módulos de detecção habilitados por software com saídas calibradas e algoritmos de fusão embarcados, onde a diferenciação é mais difícil de copiar do que em um chip MEMS simples.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Dominância Micromecânica Compensada pelo Impulso Piezoelétrico

Os sensores micromecânicos detiveram 63,56% do tamanho do mercado de sensores de aceleração e taxa de guinada em 2025, o que mantém o MEMS como o líder claro de volume em aplicações de segurança e controle automotivo. Essa posição se baseia em ganhos de processo de longa data em nível de wafer, escala de fabricação em lote e profunda integração em unidades de controle de ESC, airbag e ADAS. A amplitude de produtos da Bosch Semiconductors, STMicroelectronics e TDK InvenSense reflete essa base instalada, com linhas MEMS de grau automotivo abrangendo ASIL B a ASIL D e faixas de acelerômetro de detecção de conforto em baixo g até detecção de colisão em alto g.[4]STMicroelectronics, "ISM330BX, IMU de 6 Eixos com IA Embarcada e Fusão de Sensores para Aplicações Industriais," STMicroelectronics, st.com Os sensores capacitivos continuam a ocupar uma posição útil onde alta resolução e baixo ruído importam mais do que escala, especialmente em tarefas de navegação inercial e testes estruturais. Outras arquiteturas, incluindo MEMS ressonante e formatos baseados em termopilha, atendem a funções de medição industrial mais restritas dentro do setor de sensores de aceleração e taxa de guinada.

Os sensores piezoelétricos são o tipo de crescimento mais rápido no mercado de sensores de aceleração e taxa de guinada, com um CAGR projetado de 10,13% de 2026 a 2031. Sua principal vantagem é o forte desempenho em vibração de alta frequência, uma área onde os designs MEMS capacitivos se tornam menos eficazes acima do limite superior de muitas faixas de largura de banda padrão. O lançamento do KiVibe Miniature da Kistler em julho de 2025 mostrou como a tecnologia de cristal PiezoStar e a eletrônica ASIC personalizada podem encaixar a detecção IEPE triaxial em um pacote de 6 × 6 mm que pesa 0,9 g. Essa direção de produto se encaixa em testes estruturais de satélites, análise de vibração de PCB e plataformas aeroespaciais leves onde tanto a massa quanto a qualidade do sinal importam. A família ISO 16063 está cada vez mais visível na linguagem de aquisição para esta parte do mercado de sensores de aceleração e taxa de guinada, o que apoia a demanda por soluções piezelétricas especializadas em ambientes de teste avançados.

Por Canal de Vendas: Montagem OEM como Espinha Dorsal Estrutural

A montagem OEM respondeu por 78,43% da participação do mercado de sensores de aceleração e taxa de guinada em 2025, o que mostra o quão firmemente esses sensores estão integrados à arquitetura eletrônica do veículo e aos sistemas de robôs industriais fabricados em fábrica. O canal domina porque a detecção inercial com certificação de segurança é geralmente lançada por meio de ciclos formais de engenharia OEM, em vez de canais de reposição abertos. A validação ASIL e a qualificação AEC-Q100 tornam a substituição equivalente no mercado de reposição difícil quando a integridade de segurança em nível de sistema deve ser preservada. Essa restrição se torna ainda mais forte à medida que os designs de veículos definidos por software adicionam mais nós de sensor inercial a uma única plataforma e exigem que cada posição seja validada como parte de um único caso de segurança. Por essa razão, a integração OEM permanece a espinha dorsal comercial do setor de sensores de aceleração e taxa de guinada.

A montagem OEM também é o canal de vendas de crescimento mais rápido no mercado de sensores de aceleração e taxa de guinada, com um CAGR de 10,52% de 2026 a 2031. Essa sobreposição incomum entre o maior e o canal de crescimento mais rápido reflete como os novos requisitos de segurança adicionam conteúdo de detecção por meio de programas de fábrica, em vez de demanda do mercado de reposição. Em sistemas de robótica e industriais, a mesma lógica de canal se aplica quando os IMUs são integrados diretamente em controladores de juntas de robôs e módulos de navegação de robôs móveis autônomos durante a fabricação da plataforma. Fornecedores como VectorNav Technologies, Xsens Technologies e SBG Systems estão posicionados em torno desse modelo de design-in com módulos compactos focados em OEM e capacidades de navegação integradas. O mercado de reposição permanece relevante em frotas comerciais pesadas, mas ainda está mais vinculado a ciclos de manutenção do que a mudanças de arquitetura em larga escala no setor de sensores de aceleração e taxa de guinada.

Por Aplicação de Uso Final: Automotivo Ancora a Receita Enquanto a Robótica Acelera o Crescimento

O setor automotivo representou 76,85% do mercado de sensores de aceleração e taxa de guinada em 2025, tornando-o a âncora clara de receita em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados e plataformas fora de estrada. Os automóveis de passeio continuam sendo o maior subsegmento por volume unitário porque o ESC é obrigatório e o conteúdo de ADAS continua a crescer com os requisitos de conformidade e classificação. Os veículos comerciais leves também estão incorporando mais conteúdo de detecção à medida que os operadores de frota usam telemática e funções de suporte de faixa para melhorar a segurança de rotas e reduzir custos de seguro. Os veículos comerciais pesados devem atender aos requisitos de ESC que dependem da estimativa de taxa de guinada e deslizamento lateral, o que cria um perfil de hardware que difere de muitos programas de automóveis de passeio. Os veículos fora de estrada estão se tornando um caso de uso mais visível à medida que equipamentos agrícolas e de construção adotam orientação híbrida GNSS-IMU e controle de estabilidade adaptativo ao terreno.

A indústria e a robótica são o segmento de uso final de crescimento mais rápido no mercado de sensores de aceleração e taxa de guinada, com um CAGR projetado de 10,21% até 2031. A Federação Internacional de Robótica registrou um novo recorde de instalações globais de robôs em 2024, e a logística e o armazenamento responderam por grande parte da base de implantação adicionada. À medida que o SLAM e a fusão de múltiplos sensores se tornam padrão, nós de IMU redundantes estão aparecendo com mais frequência em robôs móveis autônomos de carga pesada e robôs humanoides, o que eleva o conteúdo de sensores por plataforma em vez de apenas por frota. A ISO 3691-4 também mantém pressão sobre o desempenho do sensor de navegação para caminhões industriais sem motorista, enquanto o setor aeroespacial e de defesa continua a suportar uma camada de receita estável para IMUs robustos e de alta precisão. A eletrônica de consumo permanece menor dentro do setor de sensores de aceleração e taxa de guinada porque smartphones e dispositivos vestíveis de mercado de massa são fornecidos por pools MEMS de commodity mais amplos, em vez dos fornecedores especializados enfatizados aqui.

Análise Geográfica

A América do Norte deteve 40,45% da participação do mercado de sensores de aceleração e taxa de guinada em 2025, apoiada por densas exigências federais de segurança e uma base de aquisição de defesa que valoriza o desempenho inercial de grau tático. Os Estados Unidos combinam requisitos de ESC, trabalho futuro de conformidade com frenagem de emergência automática e programas de defesa que exigem detecção de alta faixa dinâmica, o que mantém o mix regional ponderado para especificações premium. A VectorNav reforçou esse posicionamento em março de 2026 ao introduzir faixas de acelerômetro de 90G e 250G e capacidade de giroscópio de 4000°/seg em sua Série Tática para perfis de missão de alto G. A atividade de testes de veículos autônomos do Canadá e o papel do México na fabricação automotiva adicionam suporte adicional ao mercado de sensores de aceleração e taxa de guinada na região.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de sensores de aceleração e taxa de guinada, com um CAGR de 10,41% de 2026 a 2031. A escala da China na produção de veículos elétricos e sua direção de homologação de veículos inteligentes estão impulsionando as montadoras a adquirir soluções de detecção inercial locais e importadas para programas de veículos conectados inteligentes. O portfólio da MEMSIC Semiconductor para ESC, freio de estacionamento eletrônico e suspensão ativa mostra que a profundidade do fornecimento doméstico está crescendo junto com o volume de produção de veículos. O Japão continua importante para a fabricação de precisão, e o EWTS5G da Panasonic Industry reflete como os fornecedores locais combinam integração compacta com requisitos de segurança automotiva. A Coreia do Sul, a Índia e a ASEAN estão adicionando demanda incremental por meio da fabricação automotiva de nível 1, expansão de veículos de duas rodas, produção de veículos comerciais e localização de eletrônicos.

A Europa permanece estruturalmente significativa no mercado de sensores de aceleração e taxa de guinada porque a base de montadoras da Alemanha continua a elevar o conteúdo de detecção por veículo em resposta à evolução dos requisitos de avaliação de ADAS. O Reino Unido, a França, a Itália e a Espanha também apoiam a demanda por meio do alinhamento de segurança de produtos, adoção de veículos elétricos e crescente implantação de robôs de logística em ambientes industriais. A América do Sul é menor, mas a produção automotiva do Brasil e a base de maquinário agrícola da Argentina ainda criam um piso de demanda credível para a adoção de detecção inercial. O Oriente Médio e a África são o nível regional em estágio mais inicial, e a demanda inicial está centrada em robôs autônomos de inspeção e logística vinculados ao investimento do Conselho de Cooperação do Golfo em mobilidade inteligente e infraestrutura. Estruturas de conformidade como a IEC 60812 e a ISO 26262 estão sendo cada vez mais incorporadas à linguagem de aquisição nos mercados europeus e do CCG, o que eleva o padrão mínimo de qualidade para todos os fornecedores.

Cenário Competitivo

O mercado de sensores de aceleração e taxa de guinada é fragmentado, com especialistas em inércia de precisão competindo contra produtores de MEMS maiores que se concentram em escala e custo. Silicon Sensing Systems, SBG Systems, VectorNav Technologies e Xsens Technologies formam um nível de especialidade visível, e competem por meio de arquiteturas de detecção proprietárias, profundidade de calibração e design de módulos de grau de navegação. Sua abordagem é capturar valor no nível do módulo, combinando elementos de detecção com software de fusão, compensação de temperatura e integração GNSS, em vez de depender apenas de vendas de componentes. A Safran Colibrys adiciona outra posição forte em aplicações de alta confiabilidade, e sua série MS1000 mostra como o legado aeroespacial continua a importar no fornecimento de acelerômetros de grau tático.

A atividade de patentes e os lançamentos de produtos mostram para onde o mercado de sensores de aceleração e taxa de guinada está se movendo no segmento de alto desempenho. Em março de 2026, a Kongsberg Discovery e a Silicon Sensing apresentaram um giroscópio MEMS de busca de norte de grau tático que atingiu desempenho de grau de navegação sem auxílio de GNSS ou magnetômetro, o que desafia diretamente sistemas de fibra óptica ou laser em anel maiores e mais caros em aplicações de levantamento topográfico, defesa e energia offshore. O mesmo desenvolvimento destaca um caminho de substituição mais amplo, porque as plataformas MEMS de grau tático agora competem por trabalhos que antes pertenciam quase inteiramente ao hardware de classe FOG. A SBG Systems também expandiu essa parte do mercado em março de 2026 com o Stellar-40 INS, que combinou um IMU de grau tático, receptor GNSS e software de fusão de sensores em um invólucro compacto e robusto para uso em defesa, robótica e veículos aéreos não tripulados. A expansão de produtos de alto G da VectorNav em março de 2026 e seu ponto de aumento de instalações em Dallas apontam para outro padrão competitivo: os fornecedores estão se preparando para programas de defesa e autonomia de maior volume, em vez de permanecer em produção puramente de nicho.

Um espaço em branco notável no mercado de sensores de aceleração e taxa de guinada está na interseção de detecção e cibersegurança, onde a atestação em nível de hardware dos dados do sensor ainda parece subdesenvolvida. Essa lacuna importa mais à medida que as expectativas da ISO 21434 e da IEC 62443 se espalham pelos programas de integração automotiva e industrial, e os clientes pedem caminhos de dados confiáveis em vez de apenas medições precisas. Fornecedores chineses emergentes focados em robôs móveis autônomos também estão entrando no segmento de IMU industrial com designs competitivos em custo, o que aumenta a pressão sobre os fornecedores ocidentais e japoneses estabelecidos no nível de preço médio. O resultado é um mercado de duas vias onde as linhas de commodity enfrentam compressão, enquanto os fornecedores que combinam segurança funcional, software de fusão e embalagem compacta retêm maior alavancagem de negociação.

Líderes do Setor de Sensores de Aceleração e Taxa de Guinada

ACEINNA Inc.

Advanced Navigation Pty Ltd.

ASC GmbH

CTS Corporation

DIS Sensors B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A SBG Systems apresentou o Stellar-40 INS, um sistema de navegação inercial modular e escalável que integra um IMU de grau tático, receptor GNSS e algoritmos avançados de fusão de sensores em um invólucro compacto e robusto. A disponibilidade comercial está prevista para junho de 2026. O sistema implementa uma abordagem de mitigação de vibração em três níveis — isolamento em nível de sensor, invólucro sem ressonância e isolamento estrutural — e suporta continuidade de navegação por estima em ambientes sem GNSS, posicionando a SBG Systems para competir por contratos de navegação de defesa, robótica e veículos aéreos não tripulados que anteriormente exigiam sistemas maiores baseados em FOG.

- Março de 2026: A Kongsberg Discovery AS e a Silicon Sensing Systems Ltd. apresentaram um giroscópio MEMS de busca de norte de grau tático, alcançando desempenho angular de grau de navegação a partir da arquitetura MEMS de anel vibratório SGH03 da Silicon Sensing. A unidade de estado sólido opera sem auxílio de GNSS ou magnetômetro, atendendo às restrições de tamanho, peso, energia e custo para sistemas aéreos, de superfície e submarinos não tripulados. A colaboração foi iniciada por meio de um acordo estratégico em junho de 2025 e atingiu sua meta de marco dentro de um ciclo de desenvolvimento de nove meses.

- Março de 2026: A VectorNav Technologies introduziu faixas de acelerômetro de 90G e 250G e capacidade de giroscópio de 4000°/seg em suas famílias de produtos IMU VN-110 e INS VN-210/VN-310, visando contratantes de defesa que operam interceptores, mísseis e plataformas hipersônicas onde os sensores inerciais convencionais falham em fases de voo de alta dinâmica. A VectorNav anunciou simultaneamente uma nova expansão de instalação de produção de 9.290 m² em Dallas para suportar programas de alto volume.

- Fevereiro de 2026: A NXP Semiconductors transferiu formalmente seu portfólio de produtos de sensores MEMS, incluindo acelerômetros de segurança automotiva como as famílias NXLS95 e NXLS96, para a STMicroelectronics, consolidando o fornecimento de sensores MEMS automotivos e sinalizando uma mudança significativa no cenário de fornecedores de nível 1.

Escopo do Relatório Global do Mercado de Sensores de Aceleração e Taxa de Guinada

O Relatório do Mercado de Sensores de Aceleração e Taxa de Guinada é Segmentado por Tipo de Sensor (Sensores Micromecânicos, Sensores Piezoelétricos, Sensores Capacitivos e Outros Tipos de Sensores), Canal de Vendas (Montagem OEM, Reposição no Mercado de Reposição), Aplicação de Uso Final (Automotivo (Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais Pesados, Veículos Fora de Estrada), Aeroespacial e Defesa, Industrial e Robótica, Eletrônica de Consumo, Outras Aplicações de Uso Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores Micromecânicos |

| Sensores Piezoelétricos |

| Sensores Capacitivos |

| Outros Tipos de Sensores |

| Montagem OEM |

| Reposição no Mercado de Reposição |

| Automotivo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Veículos Fora de Estrada | |

| Aeroespacial e Defesa | |

| Industrial e Robótica | |

| Eletrônica de Consumo | |

| Outras Aplicações de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Sensor | Sensores Micromecânicos | ||

| Sensores Piezoelétricos | |||

| Sensores Capacitivos | |||

| Outros Tipos de Sensores | |||

| Por Canal de Vendas | Montagem OEM | ||

| Reposição no Mercado de Reposição | |||

| Por Aplicação de Uso Final | Automotivo | Automóveis de Passeio | |

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Fora de Estrada | |||

| Aeroespacial e Defesa | |||

| Industrial e Robótica | |||

| Eletrônica de Consumo | |||

| Outras Aplicações de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do setor global de sensores de aceleração e taxa de guinada?

O setor foi avaliado em USD 6,75 bilhões em 2025 e deve atingir USD 11,76 bilhões até 2031, avançando a um CAGR de 9,77% no período de 2026 a 2031.

Qual categoria de uso final contribui com a maior receita?

O setor automotivo permanece a principal base de receita, respondendo por 76,85% da demanda total em 2025, pois as funções de ESC, frenagem de emergência automática e ADAS mais amplas continuam a expandir o conteúdo de sensores por veículo.

Qual tecnologia de sensor está crescendo mais rapidamente?

Os sensores piezoelétricos devem registrar o crescimento mais rápido, a um CAGR de 10,13% até 2031, apoiados pela demanda em vibração de alta frequência, testes aeroespaciais e plataformas leves.

Por que a montagem OEM é tão dominante neste campo?

A montagem OEM deteve 78,43% de participação em 2025 porque a validação ASIL e a qualificação AEC-Q100 mantêm a maior parte da aquisição de sensores críticos de segurança dentro de ciclos formais de design-in, em vez de canais abertos de mercado de reposição.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional de 10,41%, impulsionada pela produção de veículos elétricos na China, pela fabricação de precisão no Japão e pela localização mais ampla de programas de veículos inteligentes em toda a região.

O que está mudando a concorrência entre os fornecedores?

A concorrência está se separando em linhas MEMS de commodity que enfrentam pressão de preços e plataformas IMU especializadas que ganham valor com certificação de segurança, software de fusão, embalagem compacta e crescentes oportunidades de substituição de FOG.

Página atualizada pela última vez em: