Tamanho e Participação do Mercado de Sensores de Saúde Vestíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Saúde Vestíveis por Mordor Intelligence

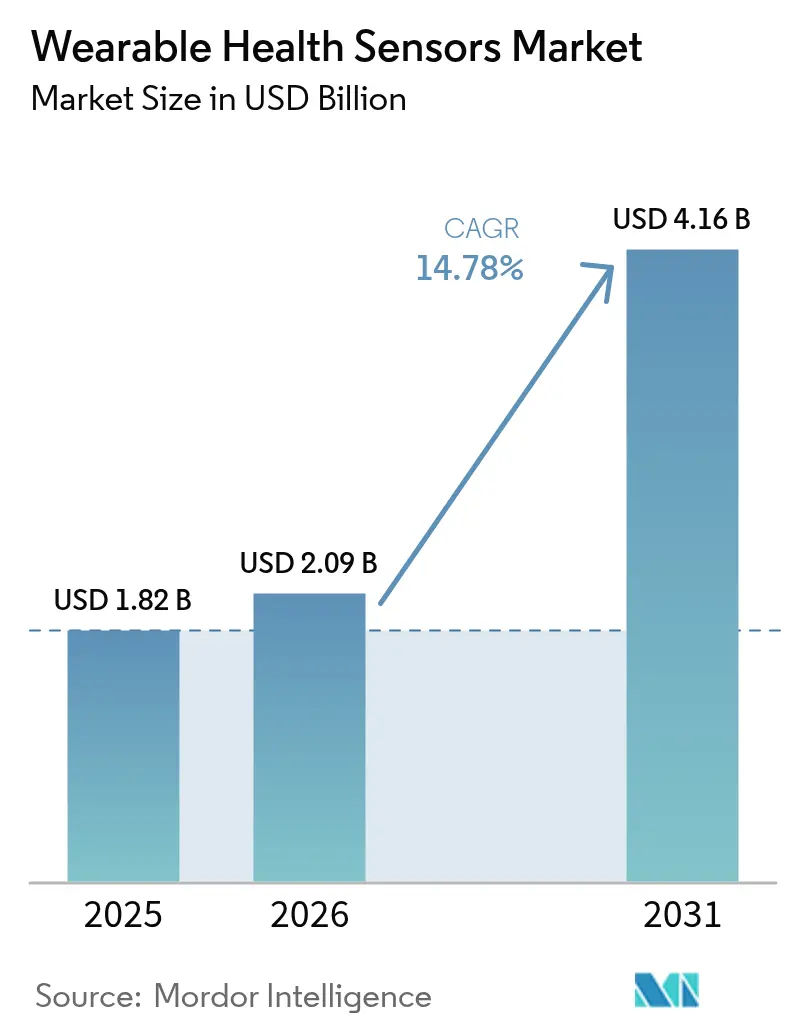

O tamanho do mercado de sensores de saúde vestíveis foi avaliado em USD 1,82 bilhão em 2025 e estima-se que cresça de USD 2,09 bilhões em 2026 para atingir USD 4,16 bilhões até 2031, a um CAGR de 14,78% durante o período de previsão (2026-2031). A demanda está migrando do atendimento episódico para o monitoramento contínuo, à medida que pagadores e prestadores identificam claras economias de custos com a intervenção precoce. Sensores miniaturizados combinados com Bluetooth de Baixa Energia, LTE-M e NB-IoT mantêm o consumo de energia reduzido enquanto transferem dados de nível clínico para plataformas de nuvem seguras. A adoção na América do Norte se beneficia dos reembolsos de Monitoramento Remoto de Pacientes (MRP), enquanto avanços de custo em bio-patches impressos expandem o uso na Europa e na Ásia. A atividade competitiva concentra-se na detecção de glicose não invasiva, na detecção óptica agnóstica ao tom de pele e em conjuntos híbridos MEMS-ópticos que aumentam a precisão sem prejudicar a vida útil da bateria. As parcerias entre fornecedores de semicondutores e marcas de dispositivos estão acelerando o tempo de comercialização de dispositivos vestíveis com múltiplos parâmetros nos segmentos de consumo, clínico e industrial.

Principais Conclusões do Relatório

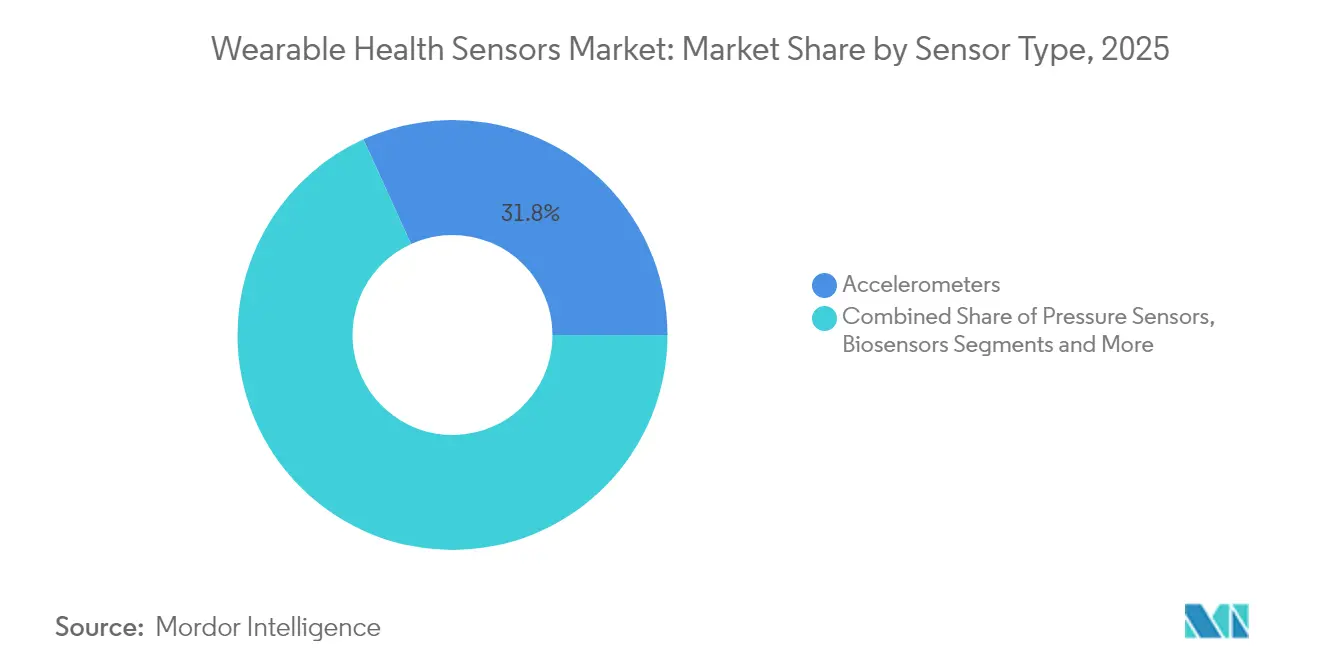

- Por tipo de sensor, acelerômetros e MEMS inerciais lideraram com 31,80% da participação do mercado de sensores de saúde vestíveis em 2025; os sensores ópticos/PPG registram o CAGR mais rápido de 15,28% até 2031.

- Por posicionamento no corpo, os dispositivos de pulso detinham 44,20% da participação de receita em 2025, enquanto os têxteis inteligentes se expandem a um CAGR de 15,05% até 2031.

- Por aplicação, o monitoramento remoto de pacientes e o cuidado de idosos capturaram 38,10% do tamanho do mercado de sensores de saúde vestíveis em 2025 e crescem a um CAGR de 14,78% até 2031.

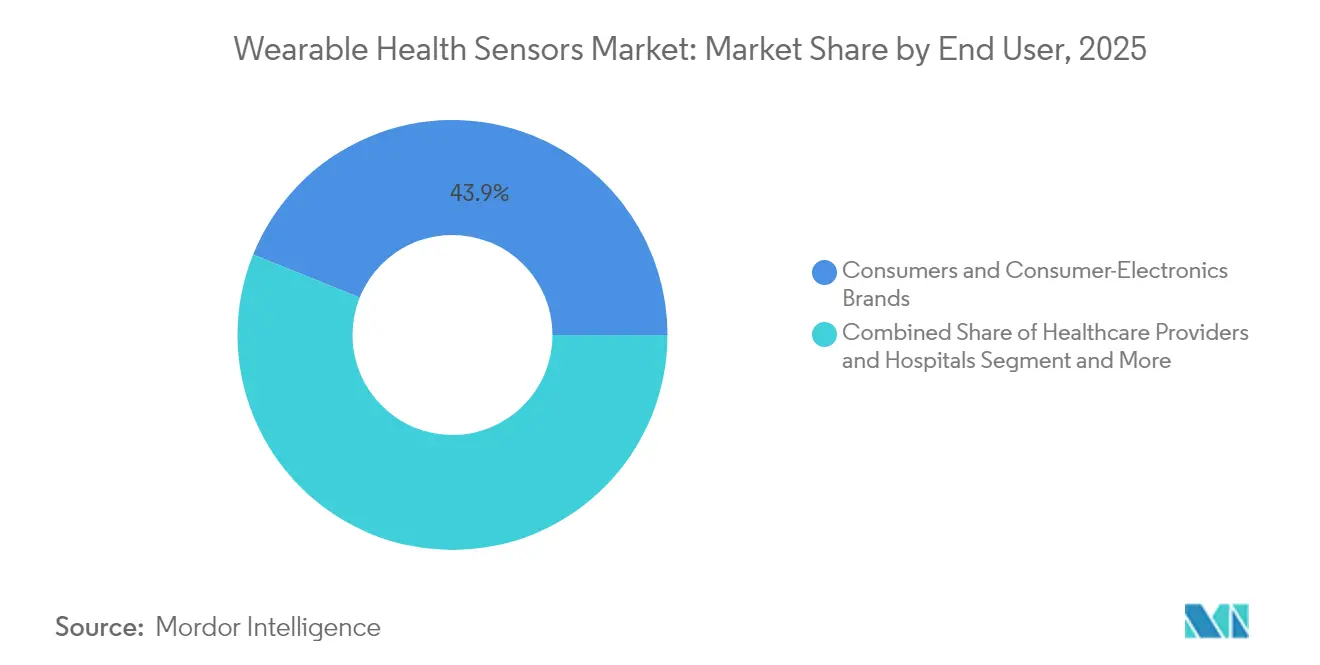

- Por usuário final, as agências de saúde domiciliar registram o CAGR mais alto de 25,10% até 2031, superando os canais de consumo em velocidade de crescimento.

- Por conectividade, o BLE continuou a dominar com 60,20% de participação em 2025, enquanto os módulos celulares registram um CAGR de 14,35% por necessidades de autonomia.

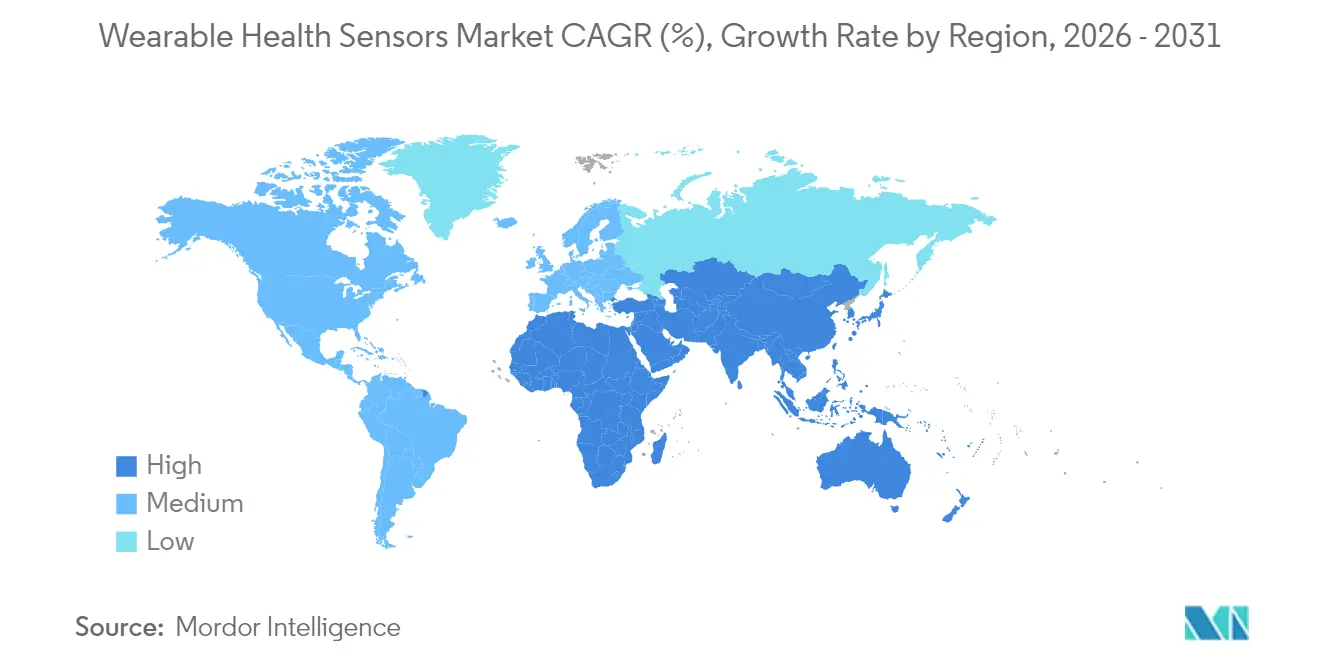

- Regionalmente, a América do Norte respondeu por 38,20% das receitas de 2025, enquanto a Ásia-Pacífico registra o CAGR mais forte de 13,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Saúde Vestíveis

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Códigos de Monitoramento Remoto de Pacientes Reembolsados pela FDA Acelerando Dispositivos Vestíveis de Grau Prescritivo nos EUA | +3.5% | América do Norte, com repercussão na Europa | Médio prazo (2-4 anos) |

| Mandatos Nacionais de Triagem de Doenças Crônicas na Ásia Impulsionando Kits Contínuos de PA/MCG | +2.8% | Ásia-Pacífico, particularmente China, Japão e Índia | Médio prazo (2-4 anos) |

| Expansão de Bio-Patches Flexíveis Impressos na UE Reduzindo o Custo Unitário Abaixo de USD 1 | +1.9% | Europa, com adoção global subsequente | Longo prazo (≥ 4 anos) |

| Dispositivos Vestíveis de Prevenção de Lesões Habilitados por IA Adotados por Ligas Esportivas de Elite | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Programas de Estresse Térmico para Segurança do Trabalhador em Operações de Petróleo e Gás do CCG | +1.2% | Oriente Médio, com adoção em outros ambientes industriais de alta temperatura | Médio prazo (2-4 anos) |

| Aumento do Financiamento de Risco em Sensores Ópticos de Glicose Não Invasivos | +2.1% | Global, com concentração inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Monitoramento Remoto de Pacientes reembolsados pela FDA acelerando dispositivos vestíveis de grau prescritivo nos EUA

A simplificação do faturamento de MRP, que reduziu a captura obrigatória de 16 para 12 dias por ciclo de 30 dias, desbloqueou um pool anual de dispositivos de USD 5,1 bilhões. Os prestadores agora recebem até USD 1.400 por paciente ao ano, financiando plataformas de sensores de nível empresarial em detrimento de gadgets de varejo. Os principais sistemas de saúde formaram equipes dedicadas de MRP, expandindo os pipelines de aquisição de patches validados e smartwatches que alimentam painéis de prontuários eletrônicos. As taxas de readmissão hospitalar de pacientes crônicos caíram 30%, reforçando o apoio dos pagadores.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Faturamento para Monitoramento Remoto de Pacientes," Telehealth.HHS.gov, telehealth.hhs.gov

Mandatos nacionais de triagem de doenças crônicas na Ásia impulsionando kits contínuos de PA e MCG

A China destinou USD 8,7 bilhões para triagem de diabetes e hipertensão em seu mais recente Plano Quinquenal e registra crescimento anual de demanda por dispositivos de 22,3%.[2]Universidade Nacional do Vietnã, "Integração de Sensores Híbridos para Monitoramento Cardiovascular," ScienceDirect, sciencedirect.com O Japão exige exames cardiovasculares anuais para cidadãos com mais de 40 anos, integrando sensores vestíveis à cobertura universal. Esses programas criam conjuntos de dados de longo prazo para suporte a decisões por IA, ao mesmo tempo que normalizam o diagnóstico domiciliar em toda a região.

Expansão de bio-patches flexíveis impressos na UE reduzindo o custo unitário abaixo de USD 1

As linhas de eletrônica impressa europeias aumentaram a capacidade em 340% desde 2023, reduzindo o custo de bio-patches descartáveis para abaixo de USD 1. Os prestadores de saúde agora implantam sensores de uso único para monitoramento pós-operatório a preços comparáveis aos de curativos tradicionais. Os e-têxteis biodegradáveis perdem 48% do peso após quatro meses no solo, aliviando as preocupações com resíduos hospitalares.[3]Marzia Dulal, "E-Têxteis Sustentáveis: Dispositivos Vestíveis Biodegradáveis Reduzem Resíduos," TechXplore, techxplore.com

Dispositivos vestíveis de prevenção de lesões habilitados por IA adotados por ligas esportivas de elite

As equipes integram módulos com múltiplos sensores com análises de biomecânica em tempo real para sinalizar indicadores de fadiga antes que as lesões ocorram, reduzindo o tempo de inatividade dos atletas em 26%. Os orçamentos premium aceleram a P&D que posteriormente migra para dispositivos de consumo e clínicos, ampliando o horizonte de inovação para fabricantes avançados de sensores.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Atrasos na Vigilância Pós-Comercialização de SaMD Classe IIa do MDR da UE | -2.1% | Europa, com impacto global para fabricantes multinacionais | Médio prazo (2-4 anos) |

| Limites de Densidade de Energia de Bateria em Patches Ultraminiaturizados | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de Precisão do PPG em Tons de Pele Escuros — Recalls na África/Caribe | -1.2% | África, Caribe, com impacto reputacional global | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Soberania de Dados no Brasil e na Colômbia | -0.8% | América Latina, particularmente Brasil e Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na vigilância pós-comercialização de SaMD Classe IIa do MDR da UE

O prazo médio de aprovação para dispositivos vestíveis analíticos aumentou de 7 para 19 meses, elevando as despesas de conformidade em 280% para startups. Muitas adiam os lançamentos na UE ou migram para rotulagem de bem-estar, desacelerando o acesso regional a dispositivos vestíveis de grau clínico e promovendo a consolidação à medida que pequenas empresas buscam escala para absorver os custos regulatórios.

Limites de densidade de energia de bateria em patches ultraminiaturizados

As baterias comerciais estabilizam-se próximo a 300 Wh/L, bem abaixo dos 500 Wh/L necessários para monitoramento multiparamétrico de uma semana em formatos de célula-moeda. Os projetistas trocam a amplitude de recursos pelo tempo de funcionamento, atrasando a migração de fator de forma dos pulsos para patches aderentes à pele. Ganhos incrementais de 8-10% ao ano deixam espaço para soluções disruptivas de estado sólido ou de coleta de energia no corpo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: MEMS Domina Enquanto a Óptica Acelera

Os acelerômetros e sensores MEMS inerciais detêm 31,80% da participação de mercado em 2025, consolidando-se como a base do ecossistema de sensores de saúde vestíveis devido à sua versatilidade no rastreamento de padrões de movimento em múltiplos locais do corpo. Esses sensores evoluíram além da simples contagem de passos para habilitar sofisticados algoritmos de análise de marcha e detecção de quedas, particularmente valiosos em aplicações de cuidado de idosos. Os sensores ópticos/PPG devem crescer à taxa mais rápida de 15,28% de 2026 a 2031, impulsionados pela expansão de suas capacidades além do monitoramento da frequência cardíaca para incluir saturação de oxigênio no sangue, estimativa de pressão arterial e até aplicações de monitoramento de glicose em estágio inicial. Os sensores de temperatura encontraram renovada importância em sistemas de monitoramento contínuo de febre, enquanto os sensores de pressão são cada vez mais implantados em calçados inteligentes para prevenção de úlceras no pé diabético.

A integração de múltiplos tipos de sensores em dispositivos únicos representa uma evolução significativa do mercado, com combinações híbridas de sensores magnéticos e ópticos demonstrando particular promessa para o monitoramento cardiovascular aprimorado. Pesquisas recentes da Universidade Nacional do Vietnã demonstram que a combinação desses tipos de sensores pode superar as limitações dos sensores ópticos na detecção de anomalias cardiovasculares sutis, potencialmente permitindo intervenção mais precoce em condições como fibrilação atrial. Os biossensores (eletroquímicos) estão ganhando tração em aplicações especializadas como análise de suor para monitoramento de hidratação, enquanto os sensores de posição e proximidade habilitam a consciência contextual que melhora a precisão de outras leituras de sensores ao considerar a posição do corpo e os artefatos de movimento.

Por Posicionamento no Corpo: Domínio do Pulso Desafiado pelos Têxteis Inteligentes

Os dispositivos de pulso mantêm sua liderança de mercado com 44,20% de participação em 2025, beneficiando-se da familiaridade do consumidor, dos fatores de forma estabelecidos e da capacidade de abrigar múltiplos tipos de sensores em um único local acessível. A vantagem estratégica desse posicionamento reside em seu equilíbrio entre aceitação do usuário e precisão do sensor, com grandes players como Apple e Samsung aproveitando suas plataformas de smartwatch para introduzir capacidades de monitoramento de saúde cada vez mais sofisticadas. As roupas e têxteis inteligentes estão experimentando o crescimento mais rápido com CAGR de 15,05% (2026-2031), à medida que inovações em eletrônica flexível e materiais condutores permitem a integração perfeita de sensores em roupas do dia a dia sem comprometer o conforto ou a lavabilidade.

Os patches de tórax e sensores adesivos à pele estão ganhando destaque em aplicações clínicas, oferecendo capacidades de monitoramento contínuo para pacientes com condições crônicas enquanto mantêm um perfil discreto. A Universidade da Colúmbia Britânica desenvolveu um sensor piezo-resistivo de baixo custo que pode ser incorporado em têxteis para monitorar movimentos humanos, incluindo frequências cardíacas e temperaturas, sendo lavável e durável. Os posicionamentos em capacetes e óculos estão encontrando aplicações especializadas em monitoramento neurológico e interfaces de saúde em realidade aumentada, enquanto os sensores em calçados fornecem insights únicos sobre padrões de marcha e distribuição de peso, particularmente valiosos para o cuidado diabético e análise de desempenho atlético. A categoria emergente de sensores implantáveis e ingeríveis representa a fronteira do mercado, oferecendo precisão de monitoramento sem precedentes, mas enfrentando desafios regulatórios e de aceitação pelo usuário significativos.

Por Aplicação: Monitoramento Remoto Lidera Enquanto a Saúde Mental Acelera

As aplicações de monitoramento remoto de pacientes e cuidado de idosos dominam o mercado com 38,10% de participação em 2025, refletindo a crescente ênfase em soluções de envelhecimento no domicílio e no gerenciamento de condições crônicas fora dos ambientes tradicionais de saúde. Esse segmento de aplicação se beneficiou de iniciativas dos sistemas de saúde para reduzir os custos de hospitalização, com o monitoramento remoto demonstrando a capacidade de reduzir as readmissões hospitalares em até 30% para pacientes com condições crônicas. As aplicações de rastreamento de saúde mental e estresse devem crescer à taxa mais rápida de 18,25% de CAGR (2026-2031), à medida que os sensores vestíveis evoluem além dos parâmetros físicos para monitorar indicadores fisiológicos de estados psicológicos.

As aplicações de gerenciamento de doenças crônicas, particularmente para diabetes e condições cardiovasculares, representam um segmento de mercado crítico onde os sensores vestíveis estão sendo cada vez mais integrados aos protocolos de cuidado padrão. Inovações recentes nesse espaço incluem o emparelhamento direto do Apple Watch com o monitor contínuo de glicose Dexcom G7, eliminando a necessidade de intermediação por smartphone e aprimorando a experiência do usuário. As aplicações de desempenho esportivo e físico continuam a impulsionar a adoção pelo consumidor, com organizações esportivas de elite implementando sofisticados sistemas de monitoramento que rastreiam múltiplos parâmetros fisiológicos para otimizar o treinamento e prevenir lesões. O monitoramento de segurança do trabalhador e exposição ambiental representa uma área de aplicação emergente, particularmente em setores com altos riscos de estresse térmico, onde os sensores vestíveis podem fornecer alerta precoce de condições fisiológicas perigosas.

Por Usuário Final: Domínio do Consumidor Migrando para a Saúde

Os consumidores e as marcas de eletrônicos de consumo respondem por 43,90% da participação de mercado em 2025, refletindo o domínio atual dos rastreadores de condicionamento físico e smartwatches no cenário de sensores de saúde vestíveis. Esse segmento se beneficia de canais de varejo estabelecidos, da familiaridade do consumidor com dispositivos vestíveis e da integração de recursos de monitoramento de saúde em produtos de eletrônicos de consumo convencionais. A importância estratégica desse segmento vai além das vendas diretas, pois serve como o principal canal para introduzir novas tecnologias de sensores no mercado mais amplo antes que migrem para aplicações especializadas de saúde.

As agências de saúde domiciliar estão experimentando o crescimento mais rápido com CAGR de 25,10% (2026-2031), impulsionadas pela crescente migração para a prestação de cuidados domiciliares e pela integração do monitoramento remoto nos protocolos de cuidado padrão. Esse crescimento é apoiado por iniciativas dos sistemas de saúde para reduzir os custos de hospitalização, com o monitoramento remoto permitindo intervenção mais precoce em condições deteriorantes e reduzindo as visitas ao pronto-socorro. Um estudo do Centro de Políticas Bipartidário constatou que os serviços de MRP podem reduzir as readmissões hospitalares em 38% para pacientes com insuficiência cardíaca, criando um argumento econômico convincente para a adoção por prestadores de cuidados domiciliares. Os prestadores de saúde e hospitais estão cada vez mais implementando programas de sensores vestíveis para monitoramento pós-alta, enquanto equipes esportivas e centros de condicionamento físico utilizam sistemas avançados de sensores para otimização de desempenho e prevenção de lesões. As aplicações militares e de primeiros socorristas representam um segmento especializado onde as capacidades de monitoramento ambiental e fisiológico são integradas aos equipamentos existentes para aumentar a segurança operacional.

Por Tecnologia de Conectividade: Domínio do BLE com Crescimento Celular

O Bluetooth de Baixa Energia (BLE) mantém sua posição como a tecnologia de conectividade dominante para sensores de saúde vestíveis, oferecendo um equilíbrio ideal entre eficiência energética e capacidades de transmissão de dados para a maioria das aplicações de consumo. A vantagem estratégica do BLE reside em sua compatibilidade universal com smartphones, permitindo que os dispositivos vestíveis aproveitem o poder de processamento e a conectividade dos dispositivos complementares em vez de incorporar essas capacidades diretamente. Avanços recentes nos protocolos de segurança BLE, particularmente as Conexões Seguras LE usando Diffie-Hellman de Curva Elíptica (ECDH), abordaram vulnerabilidades anteriores que limitavam a adoção em aplicações sensíveis de saúde.

A conectividade celular, particularmente LTE-M e NB-IoT, está ganhando tração em aplicações que exigem operação autônoma sem vinculação a smartphones, como sistemas de monitoramento de idosos e cuidados remotos de pacientes. Esse crescimento é apoiado pela queda nos custos dos módulos e pelas melhorias no consumo de energia que tornam o celular viável para uma gama mais ampla de fatores de forma vestíveis. A conectividade Wi-Fi permanece relevante para aplicações domiciliares onde as restrições de energia são menos severas, enquanto as tecnologias NFC/RFID habilitam novos modelos de interação e aplicações de detecção passiva. A tecnologia de Banda Ultra Larga (UWB) está emergindo como uma inovação significativa no espaço, oferecendo capacidades precisas de rastreamento de localização que aprimoram a consciência contextual dos sistemas de monitoramento de saúde, particularmente em ambientes institucionais onde as informações espaciais fornecem contexto clínico valioso.

Análise Geográfica

A América do Norte liderou o mercado de sensores de saúde vestíveis com 38,20% de participação de receita em 2025. O amplo reembolso de MRP, os elevados gastos per capita com saúde e a profundidade do ecossistema estimulam a demanda institucional. O Centro de Serviços Medicare e Medicaid (CMS) permite que os prestadores faturem aproximadamente USD 1.400 por ano por paciente crônico monitorado, transformando os dispositivos de novidades de consumo em ativos clínicos. O Canadá expande a telessaúde para províncias remotas, enquanto o sistema de seguridade social do México pilota subsídios de MCG para diabetes.

A Ásia-Pacífico registra o CAGR mais rápido de 13,72% até 2031. Os orçamentos nacionais de triagem da China impulsionam a aquisição em massa de esfigmomanômetros contínuos e sensores de glicose, enquanto os fabricantes locais de semicondutores ampliam os chipsets ópticos. A sociedade super-envelhecida do Japão integra kits de patches de queda e arritmia em clínicas comunitárias. A classe média da Índia adota faixas de condicionamento físico de médio alcance, e os centros de atenção primária governamentais testam quiosques de sinais vitais vestíveis. A Coreia do Sul aproveita a expertise em fundição para fornecer núcleos MEMS e ASIC para marcas globais.

A Europa contribui com uma fatia significativa, mas enfrenta obstáculos do MDR. A Alemanha e a França reembolsam terapêuticas digitais que passam pelos portais DiGA ou PACTe, incentivando pilotos de monitoramento de insuficiência cardíaca e DPOC. Os centros de eletrônica impressa na Alemanha, nos Países Baixos e no Reino Unido reduzem o custo dos patches, ajudando os hospitais a justificar sensores descartáveis. No entanto, as regras de pós-comercialização do MDR retardam as implantações de software Classe IIa, levando várias startups a priorizar o lançamento nos Estados Unidos primeiro. O Oriente Médio acelera a adoção em programas de trabalho de petróleo e gás, enquanto a adoção na África depende de abordar a precisão do PPG em populações de pele mais escura e as lacunas de conectividade.

Cenário Competitivo

A concorrência combina gigantes de eletrônicos de consumo, incumbentes de dispositivos médicos, fornecedores de semicondutores e startups especializadas. Apple e Samsung exercem fidelidade à plataforma e integram silício, software e serviços, abrindo caminho para a espectrometria de glicose não invasiva. A Dexcom faz parceria com a Apple para emparelhamento direto MCG-relógio, contornando smartphones e consolidando a utilidade entre ecossistemas. TE Connectivity e STMicroelectronics fornecem sensores de pressão ultrafinos e sensores IMU combinados que reduzem os fatores de forma para incorporação em têxteis.

A precisão em todos os tons de pele emerge como um diferenciador. Os motores PPG recalibrados da Valencell reduzem os erros nos Tipos V-VI de Fitzpatrick em 68%, posicionando a empresa como fornecedora preferencial de módulos para pagadores conscientes da diversidade. A capacidade regulatória também molda a rivalidade; a sólida infraestrutura de conformidade da Medtronic acelera o lançamento global de indicações de MCG para maternidade, enquanto inovadores menores às vezes reclassificam como bem-estar para evitar o MDR da UE.

O capital estratégico concentra-se em espectroscopia de absorção óptica e abordagens fototérmicas para ensaios de glicose sem agulha. O financiamento de risco atingiu USD 1,2 bilhão em 2024, atraindo fábricas de semicondutores para acordos de codesenvolvimento. As corridas de patentes em conjuntos híbridos MEMS-ópticos se intensificam, pois os conjuntos de sensores combinados fornecem redundância que garante a precisão clínica e apoia a aceitação pelos pagadores.

Líderes do Setor de Sensores de Saúde Vestíveis

Apple Inc.

Alphabet Inc. (Fitbit)

STMicroelectronics N.V.

Analog Devices Inc.

Texas Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Serviço Nacional de Saúde do Reino Unido confirmou o reembolso de sensores vestíveis prescritos em vias de cuidado para diabetes e insuficiência cardíaca, abrindo uma rodada de aquisição nacional.

- Março de 2025: Oura e Dexcom fecharam um acordo de investimento de USD 75 milhões para transmitir tendências de glicose em anéis inteligentes, unificando métricas metabólicas e de sono.

- Maio de 2025: A Apple relatou progresso significativo em espectrometria óptica de glicose para o Apple Watch, abrindo caminho para o futuro gerenciamento não invasivo do diabetes.

- Abril de 2025: A Samsung obteve aprovação da FDA para detecção de apneia do sono nos Galaxy Watches, marcando o primeiro smartwatch de massa com o recurso.

Escopo do Relatório Global do Mercado de Sensores de Saúde Vestíveis

Os sensores utilizados para rastrear e encontrar informações relacionadas a condicionamento físico, saúde, localização, etc., que são integrados em um dispositivo ou tecnologia vestível são chamados de sensores vestíveis. Esses sensores são integrados em acessórios, dispositivos vestíveis, roupas, etc., usando dispositivos sem fio que permitem a detecção biológica e fisiológica para medir, monitorar e diagnosticar pressão arterial, frequência cardíaca e outras atividades metabólicas. O mercado estudado é segmentado por Tipos, como Sensores de Pressão, Sensores de Temperatura e Sensores de Posição, entre diferentes Setores de Usuários Finais, como Saúde, Eletrônicos de Consumo e Esportes/Condicionamento Físico em várias geografias.

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. O impacto da COVID-19 no mercado e nos segmentos afetados também está coberto no escopo do estudo. Além disso, a perturbação dos fatores que afetam a expansão do mercado no futuro próximo foi abordada no estudo em relação a impulsionadores e restrições.

| Sensores de Pressão |

| Sensores de Temperatura |

| Acelerômetros/MEMS Inerciais |

| Sensores Ópticos/PPG |

| Biossensores (Eletroquímicos) |

| Giroscópios e Magnetômetros |

| Sensores de Posição e Proximidade |

| Outros |

| Dispositivos de Pulso |

| Capacetes e Óculos |

| Patches de Tórax e Adesivos à Pele |

| Calçados e Sensores Internos ao Calçado |

| Roupas/Têxteis Inteligentes |

| Sensores Implantáveis e Ingeríveis |

| Monitoramento de Sinais Vitais |

| Gerenciamento de Doenças Crônicas (Diabetes, Doenças Cardiovasculares) |

| Desempenho Esportivo e Físico |

| Monitoramento Remoto de Pacientes e Cuidado de Idosos |

| Rastreamento de Saúde Mental e Estresse |

| Segurança do Trabalhador e Exposição Ambiental |

| Prestadores de Saúde e Hospitais |

| Consumidores e Marcas de Eletrônicos de Consumo |

| Equipes Esportivas/Centros de Condicionamento Físico |

| Militares e Primeiros Socorristas |

| Agências de Saúde Domiciliar |

| Bluetooth/BLE |

| Wi-Fi |

| NFC/RFID |

| Celular (LTE-M/NB-IoT) |

| Banda Ultra Larga (UWB) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Países Nórdicos | Suécia |

| Noruega | ||

| Dinamarca | ||

| Finlândia | ||

| Europa Ocidental | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Europa Oriental | Polônia | |

| Rússia | ||

| Restante da Europa Oriental | ||

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã) | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Malásia, Tailândia, Vietnã, Filipinas, Singapura) | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo de Sensor | Sensores de Pressão | ||

| Sensores de Temperatura | |||

| Acelerômetros/MEMS Inerciais | |||

| Sensores Ópticos/PPG | |||

| Biossensores (Eletroquímicos) | |||

| Giroscópios e Magnetômetros | |||

| Sensores de Posição e Proximidade | |||

| Outros | |||

| Por Posicionamento no Corpo/Fator de Forma | Dispositivos de Pulso | ||

| Capacetes e Óculos | |||

| Patches de Tórax e Adesivos à Pele | |||

| Calçados e Sensores Internos ao Calçado | |||

| Roupas/Têxteis Inteligentes | |||

| Sensores Implantáveis e Ingeríveis | |||

| Por Aplicação | Monitoramento de Sinais Vitais | ||

| Gerenciamento de Doenças Crônicas (Diabetes, Doenças Cardiovasculares) | |||

| Desempenho Esportivo e Físico | |||

| Monitoramento Remoto de Pacientes e Cuidado de Idosos | |||

| Rastreamento de Saúde Mental e Estresse | |||

| Segurança do Trabalhador e Exposição Ambiental | |||

| Por Usuário Final | Prestadores de Saúde e Hospitais | ||

| Consumidores e Marcas de Eletrônicos de Consumo | |||

| Equipes Esportivas/Centros de Condicionamento Físico | |||

| Militares e Primeiros Socorristas | |||

| Agências de Saúde Domiciliar | |||

| Por Tecnologia de Conectividade | Bluetooth/BLE | ||

| Wi-Fi | |||

| NFC/RFID | |||

| Celular (LTE-M/NB-IoT) | |||

| Banda Ultra Larga (UWB) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Países Nórdicos | Suécia | |

| Noruega | |||

| Dinamarca | |||

| Finlândia | |||

| Europa Ocidental | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Europa Oriental | Polônia | ||

| Rússia | |||

| Restante da Europa Oriental | |||

| Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã) | ||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN (Indonésia, Malásia, Tailândia, Vietnã, Filipinas, Singapura) | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores de saúde vestíveis em 2026 e qual será sua taxa de crescimento?

O mercado está em USD 2,09 bilhões em 2026 e projeta-se que se expanda para USD 4,16 bilhões até 2031, refletindo um CAGR de 14,78%.

Qual categoria de sensor está crescendo mais rapidamente?

Os sensores ópticos/PPG crescem a um CAGR de 15,28% entre 2026 e 2031, à medida que os algoritmos desbloqueiam novos parâmetros como pressão arterial e sinais iniciais de glicose.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A triagem de doenças crônicas financiada pelo governo, o aumento dos gastos com saúde e a capacidade local de semicondutores impulsionam um CAGR de 13,72% na Ásia-Pacífico.

Quais políticas de reembolso apoiam a adoção na América do Norte?

Os códigos de MRP do Medicare dos EUA permitem o faturamento de aproximadamente USD 1.400 por paciente por ano para monitoramento remoto, acelerando o lançamento de dispositivos vestíveis de grau prescritivo.

Qual obstáculo técnico limita os patches ultraminiaturizados?

A densidade de energia da bateria permanece próxima a 300 Wh/L, abaixo dos 500 Wh/L necessários para detecção multiparamétrica de uma semana, restringindo fatores de forma menores.

Como as empresas estão abordando as lacunas de precisão em tons de pele mais escuros?

Os fornecedores de módulos recalibram os caminhos ópticos e os LEDs de múltiplos comprimentos de onda; o mais recente motor PPG da Valencell reduz as taxas de erro em 68% nos Tipos V-VI de Fitzpatrick.

Página atualizada pela última vez em: