Tamanho e Participação do Mercado de Gin

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

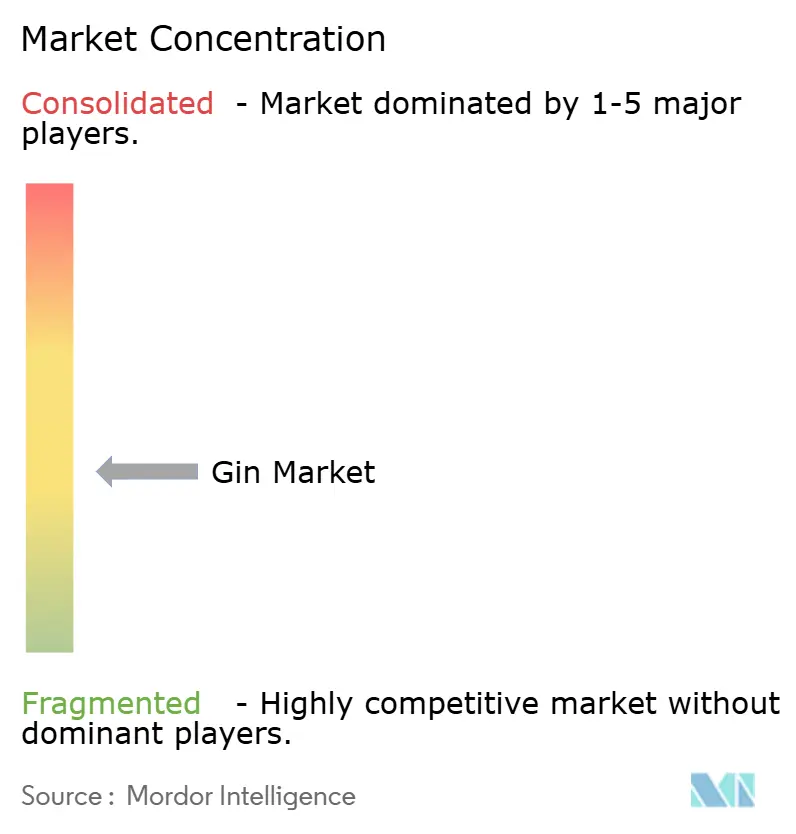

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gin por Mordor Intelligence

O tamanho do mercado de gin está projetado em USD 23,56 mil milhões em 2025, USD 24,51 mil milhões em 2026, e deverá atingir USD 30,87 mil milhões até 2031, crescendo a um CAGR de 4,72% de 2026 a 2031. Esta trajetória de crescimento é atribuída a vários fatores, incluindo a crescente procura por produtos de qualidade premium, o renascimento da cultura de cocktails e o aumento da experimentação com ingredientes botânicos. Estes impulsionadores superam coletivamente a influência das tendências de consumo consciente da saúde, que têm vindo a ganhar momentum nos últimos anos. No entanto, o mercado enfrenta potenciais desafios, como o aviso emitido pelo Cirurgião-Geral dos Estados Unidos em janeiro de 2025, que associa o consumo de álcool a aproximadamente 20.000 mortes anuais relacionadas com cancro e recomenda a inclusão de rótulos de aviso. A Irlanda está prestes a implementar rótulos de aviso obrigatórios em produtos alcoólicos a partir de maio de 2026, o que poderá impactar ainda mais a dinâmica do mercado.

Principais Conclusões do Relatório

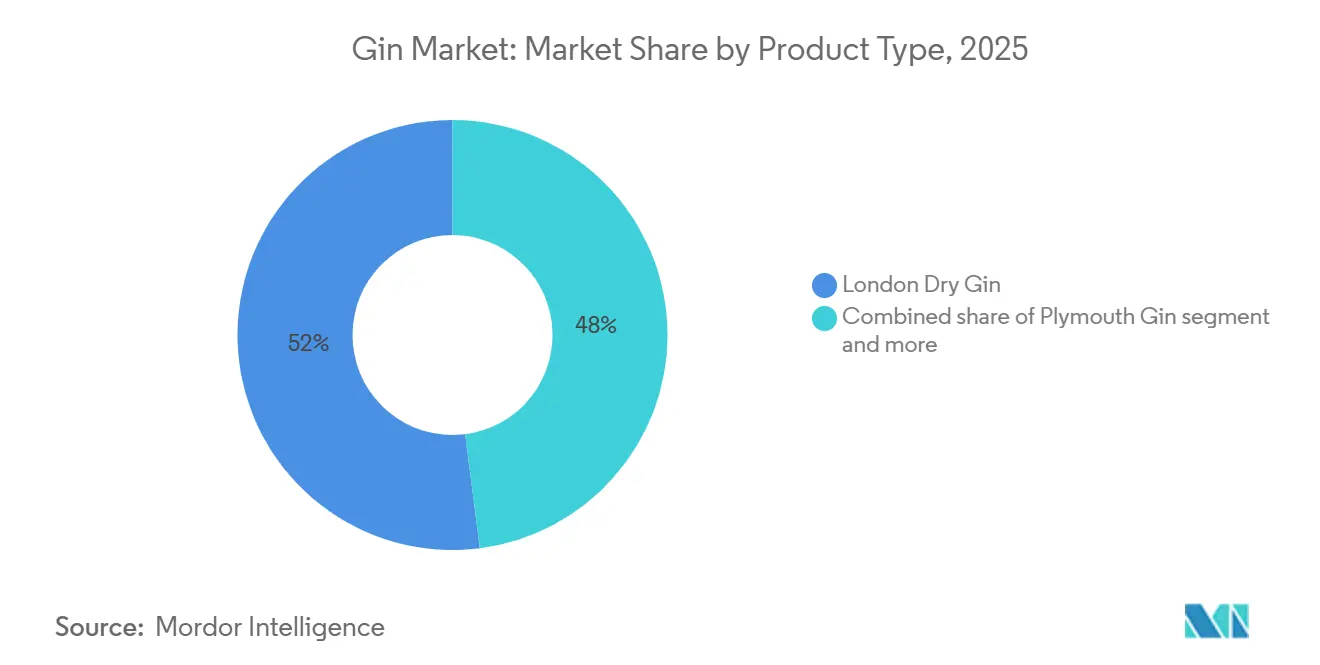

- Por tipo de produto, o Gin London Dry detinha 52,02% de participação em 2025, enquanto o Gin Old Tom está previsto para expandir a um CAGR de 5,12% até 2031.

- Por género do consumidor, os homens representaram 70,72% do consumo em 2025; o segmento feminino está projetado para avançar a um CAGR de 5,51% até 2031.

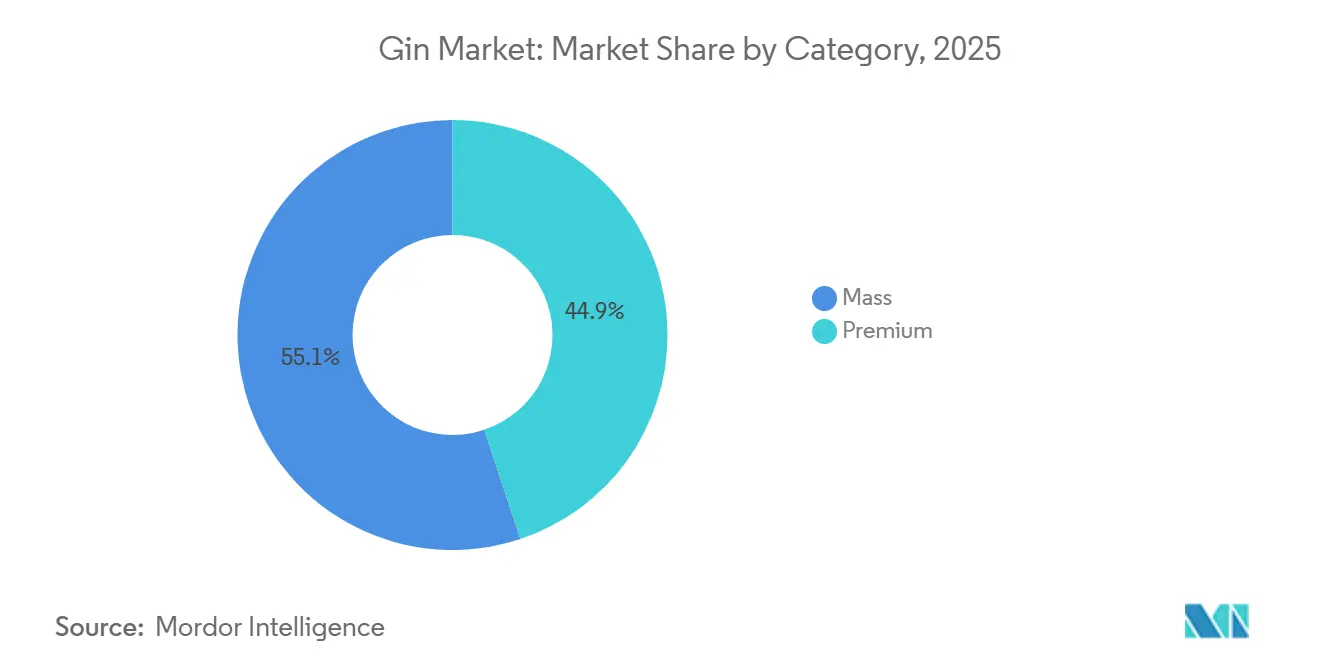

- Por categoria, os rótulos de massa detinham 55,13% de participação em 2025, enquanto o gin premium deverá crescer a um CAGR de 5,78% até 2031.

- Por canal de distribuição, o off-trade captou 59,91% da receita em 2025, enquanto os estabelecimentos on-trade estão posicionados para um CAGR de 5,01% ao longo do período de previsão.

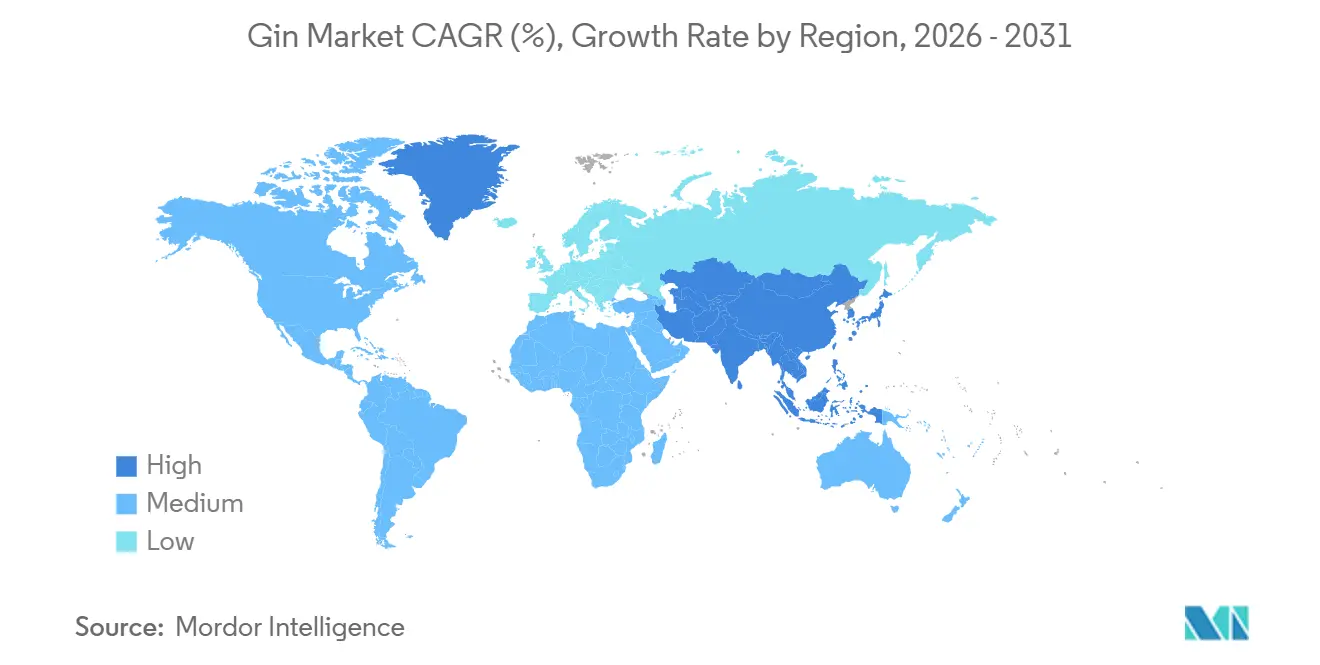

- Por geografia, a Europa contribuiu com 44,01% da receita de 2025 como região líder, e a Ásia-Pacífico está definida para crescer a um CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Gin

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A tendência de premiumização impulsiona a procura por gin artesanal e de pequenos lotes | +1.5% | Global, com atividade concentrada na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| A crescente cultura de cocktails aumenta o uso de gin em bares e em casa | +1.2% | Global, com ganhos iniciais nos Estados Unidos, Reino Unido, Austrália e Sudeste Asiático metropolitano | Curto prazo (≤2 anos) |

| A inovação em botânicos cria perfis de sabor distintos e entusiasmo do consumidor | +1.0% | Global, nomeadamente Argentina, Brasil, Austrália, Japão, Reino Unido | Longo prazo (≥4 anos) |

| O gin de baixo teor alcoólico e sem álcool apela a consumidores conscientes | +0.8% | América do Norte e Europa lideram, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| O turismo experiencial em destilarias aumenta a fidelidade à marca | +0.5% | Austrália, Escócia, Japão, América do Sul, regiões selecionadas dos Estados Unidos | Longo prazo (≥4 anos) |

| Os gins aromatizados atraem novos consumidores não tradicionais de bebidas espirituosas | +0.7% | Global, particularmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A tendência de premiumização impulsiona a procura por gin artesanal e de pequenos lotes

As destilarias de pequenos lotes estão a alcançar preços premium ao posicionar o gin como um produto que reflete a sua origem geográfica, em vez de uma bebida espirituosa neutra de grão padronizada. A Suntory anunciou um investimento significativo para expandir a produção de gin da Yamazaki, visando mercados internacionais onde os perfis de sabor botânico japoneses atingem preços mais elevados em comparação com os estilos tradicionais de London Dry. Da mesma forma, a Pernod Ricard aumentou as operações na sua destilaria Miltonduff, na Escócia, para melhorar a produção de gin, com foco em ofertas super-premium para compensar o declínio de volumes na categoria mainstream de vodka. Nos Estados Unidos, a Middle West Spirits expandiu a sua capacidade de produção e está a utilizar canais diretos ao consumidor para melhorar as margens de lucro, retendo mais valor em vez de o partilhar com distribuidores. Entretanto, a indústria de gin artesanal da Argentina registou um crescimento rápido, com um aumento notável tanto no número de marcas como no consumo. Os produtores na Argentina estão a aproveitar botânicos nativos únicos, como a erva-mate, para se diferenciarem em competições globais. Adicionalmente, os destiladores vitorianos emergiram como contribuidores significativos para esta tendência, representando 60,1% do valor das exportações de bebidas espirituosas da região através do gin. Isto destaca o impacto económico substancial das bebidas espirituosas artesanais nos mercados globais.

A crescente cultura de cocktails aumenta o uso de gin em bares e em casa

O consumo de Martini nos principais bares de Londres cresceu notavelmente nos últimos anos, refletindo uma mudança da preferência tradicional pela vodka e reforçando a posição da Tanqueray no canal on-trade em relação à Bombay Sapphire. Este ressurgimento, conforme observado por The Economist, é impulsionado por bartenders inovadores que experimentam variações como dirty, Gibson e estilos espresso, redefinindo o Martini como um cocktail versátil e criativo em vez de uma receita fixa. Adicionalmente, a introdução de doses menores de "mini-Martini" ganhou popularidade tanto nos Estados Unidos como no Reino Unido, permitindo aos consumidores explorar uma maior variedade de sabores enquanto mantêm uma experiência de consumo equilibrada. Ao mesmo tempo, a tendência de preparação de cocktails em casa, que ganhou destaque durante os confinamentos da pandemia, continua a expandir-se, apoiada por plataformas de comércio eletrónico que oferecem águas tónicas premium e kits de guarnição. Em Itália, o canal de retalho continua a ser um motor fundamental das vendas de gin, com as compras online a aumentar de forma constante. Da mesma forma, o crescente interesse online pelo gin na Tailândia alinha-se com a ascensão de Banguecoque como um vibrante polo de turismo de cocktails, com bebidas espirituosas destiladas localmente e gins London Dry importados. Entretanto, a forte indústria turística de Espanha, com um total antecipado de 95 milhões de visitantes em 2024, serve como um motor de crescimento significativo para as vendas de gin no canal on-premise [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Atualização do Setor de Hotelaria de Espanha 2024," fas.usda.gov.

A inovação em botânicos cria perfis de sabor distintos e entusiasmo do consumidor

As destilarias artesanais estão a utilizar botânicos nativos para contornar as redes de distribuição multinacionais e estabelecer presença no retalho através de narrativas autênticas centradas na origem. Na Argentina, o Príncipe de los Apóstoles ganhou reconhecimento internacional numa proeminente competição global de bebidas espirituosas ao destacar os sabores únicos do zimbro patagónico e da toranja rosa. Da mesma forma, a Bosque recebeu aclamação em Londres pela sua mistura de baga de calafate e hortelã andina. No Chile, o Gin Elemental reforçou o seu posicionamento premium ao incorporar botânicos do Deserto do Atacama, aproveitando o terroir para justificar preços de retalho mais elevados em comparação com os gins importados tradicionais. No Japão, a destilaria Ki No Bi expandiu a sua capacidade de produção para satisfazer a crescente procura europeia pelos seus perfis distintos infundidos com yuzu, pimenta sansho e madeira de hinoki, diferenciando-se das ofertas convencionais. A Four Pillars da Austrália introduziu a sua variante Bloody Shiraz, que integra uvas inteiras, obteve certificação de neutralidade carbónica e atraiu um número crescente de visitantes que se envolvem com a experiência da marca. Adicionalmente, o investimento da Pernod Ricard no Amázzoni Gin do Brasil, com botânicos amazónicos como jambu e cumaru, sublinha uma tendência mais ampla de segmentação de consumidores urbanos que priorizam a autenticidade e a proveniência como fatores-chave que influenciam a perceção de valor.

O gin de baixo teor alcoólico e sem álcool apela a consumidores conscientes

A aquisição da Ritual Zero Proof pela Diageo em setembro de 2024, a principal marca de bebidas espirituosas não alcoólicas nos Estados Unidos, destaca o crescente reconhecimento entre os players do setor de que as ocasiões de abstinência representam agora uma procura estrutural em vez de uma preferência de nicho. O mercado de bebidas espirituosas não alcoólicas dos Estados Unidos registou um CAGR de 31% nos últimos cinco anos, impulsionado por consumidores que participam em iniciativas como o Dry January e que estendem os seus hábitos de moderação para além do mês da campanha. Em 2024, a Beefeater introduziu uma variante com 0,0% de teor alcoólico, replicando o seu perfil botânico através de destilação a vácuo, que preserva as notas de zimbro e citrinos sem etanol. Na Alemanha, uma decisão de um tribunal de Hamburgo em julho de 2025 determinou que as alternativas sem álcool não podem utilizar nomes de bebidas espirituosas protegidos, exigindo que as marcas adotem termos como bebida espirituosa botânica,

o que fragmentou o reconhecimento da categoria. Adicionalmente, a Autoridade de Padrões de Publicidade do Reino Unido emitiu orientações em maio de 2024 determinando que os anúncios de gin não alcoólico evitem sugerir benefícios para a saúde, restringindo o marketing a mensagens focadas no sabor e na ocasião. Na Austrália, o Conselho Nacional de Saúde e Pesquisa Médica recomenda um máximo de dez bebidas padrão por semana. Isto levou os retalhistas a comercializar gins de baixo teor alcoólico a 20% de teor alcoólico, em comparação com os tradicionais 40%, atendendo a consumidores conscientes da saúde que preferem reduzir o consumo de álcool em vez de abster-se completamente [1]Fonte: Conselho Nacional de Saúde e Pesquisa Médica, "Diretrizes australianas para reduzir os riscos para a saúde decorrentes do consumo de álcool," nhmrc.gov.au.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As preocupações com a saúde relacionadas com o álcool reduzem o consumo per capita de bebidas espirituosas | -1.0% | Global, particularmente agudo no Reino Unido, Estados Unidos e Austrália | Longo prazo (≥4 anos) |

| Restrições rigorosas à publicidade limitam as opções promocionais | -0.6% | Europa (Reino Unido, Irlanda, Alemanha), América do Norte | Curto prazo (≤2 anos) |

| Processos de licenciamento complexos desincentivam novos entrantes no setor de destilação | -0.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Campanhas anti-álcool desencorajam o consumo frequente | -0.5% | Global, concentrado no Reino Unido, Estados Unidos, Austrália e países nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As preocupações com a saúde relacionadas com o álcool reduzem o consumo per capita de bebidas espirituosas

O Cirurgião-Geral dos Estados Unidos emitiu um aviso associando o consumo de álcool a mortes relacionadas com cancro, juntamente com uma proposta de implementação de rótulos de aviso obrigatórios. Esta abordagem demonstrou anteriormente eficácia na redução do consumo de tabaco. A Irlanda está prestes a tornar-se o primeiro país a exigir avisos explícitos sobre cancro em bebidas alcoólicas, uma medida que os grupos do setor preveem que poderá levar à redução dos volumes de vendas devido à menor visibilidade nas prateleiras do retalho. No Reino Unido, um aumento nas mortes relacionadas com o álcool levou o Diretor Médico-Chefe a reforçar as diretrizes nacionais sobre consumo responsável de álcool, incentivando os estabelecimentos on-trade a incorporar estas recomendações nos seus menus. A categoria de gin do país registou um declínio significativo, influenciado por desafios económicos e narrativas de saúde pública em mudança que enquadram cada vez mais as bebidas espirituosas como indulgências ocasionais em vez de compras regulares. A nível global, a Organização Mundial de Saúde continua a destacar os substanciais custos de saúde e sociais do consumo de álcool, defendendo a moderação como um elemento crítico dos cuidados de saúde preventivos e do bem-estar a longo prazo [3]Fonte: Organização Mundial de Saúde, "Álcool," who.int.

Restrições rigorosas à publicidade limitam as opções promocionais

Washington, D.C. introduziu restrições à emissão de novas licenças de destilaria em áreas com elevada concentração de produtores. Estas medidas incluem a exigência de acordos comunitários para bares de destilaria e a limitação da integração vertical, o que coletivamente prolonga os prazos de pré-produção e aumenta significativamente os custos jurídicos e de consultoria. Ao abrigo da Lei Federal de Administração de Álcool dos Estados Unidos, os produtores de gin fabricado através de destilação contínua devem divulgar a proporção de bebidas espirituosas neutras nos seus rótulos. No entanto, as micro-destilarias menores que utilizam alambiques de pot still estão isentas deste requisito, criando um quadro de conformidade que inadvertidamente beneficia os produtores artesanais de pequena escala em detrimento dos misturadores industriais de maior dimensão. No Reino Unido, a obtenção de uma licença de destilaria requer a obtenção de licença de planeamento, a conclusão de avaliações de impacto ambiental e a aprovação da autoridade local. Este processo é demorado e intensivo em capital, desincentivando frequentemente os empreendedores sem recursos financeiros substanciais. Na Austrália, o imposto especial de consumo sobre bebidas espirituosas impõe um custo significativo por garrafa, mesmo antes de contabilizar as despesas de produção e distribuição. Isto cria uma vantagem competitiva para os operadores de maior dimensão com capacidades avançadas de cobertura e financiamento. Na Índia, ao abrigo do Acordo de Livre Comércio entre a Índia e o Reino Unido, os direitos sobre as importações de gin provenientes do Reino Unido estão a ser gradualmente reduzidos. No entanto, a estrutura de licenciamento fragmentada ao nível dos estados na Índia continua a ser um desafio. As jurisdições individuais frequentemente exigem autorizações separadas para produção, engarrafamento e retalho, atrasando ainda mais os prazos gerais de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Renascimento do Old Tom Desafia a Hegemonia do London Dry

O gin London Dry representou 52,02% da participação de mercado em 2025, apoiado pelas extensas redes de distribuição global de marcas como Tanqueray, Bombay Sapphire e Beefeater. Em comparação, o gin old tom estava previsto para crescer a uma taxa de crescimento anual composta (CAGR) de 5,12% até 2031, impulsionado pelo seu uso crescente por bartenders artesanais em receitas de cocktails pré-Proibição. O ressurgimento do gin old tom estava intimamente ligado ao renascimento da cultura histórica de cocktails. Bartenders em cidades como Nova Iorque, Londres e Sydney incorporaram-no em bebidas como o Martinez e o Tom Collins, destacando a sua doçura com notas de malte. Isto criou um mercado de nicho que permaneceu em grande parte inexplorado pelos produtores em massa. O gin old tom ocupou uma posição única no mercado de gin premium, apoiado por um número limitado de marcas a nível global. Era utilizado principalmente por destilarias artesanais que procuravam diferenciar-se dos concorrentes e evitar a intensa concorrência de preços prevalente no segmento do gin London Dry.

O gin Plymouth beneficiou do seu estatuto de indicação geográfica protegida (IGP), que restringia a sua produção à cidade de Plymouth, em Inglaterra. Esta exclusividade apelava aos consumidores que valorizavam a autenticidade e o património, permitindo à marca praticar um preço premium em comparação com os gins London Dry padrão. No entanto, o seu volume de vendas era inerentemente limitado devido ao seu modelo de produção numa única destilaria, o que restringia a escalabilidade. Outras variedades de gin, incluindo o gin de força naval, o sloe gin e tipos regionais como o genever, representavam os segmentos restantes do mercado. Entre estes, o gin de força naval ganhou popularidade significativa, particularmente entre os entusiastas de cocktails que apreciavam o seu maior teor alcoólico. Este teor alcoólico elevado melhorava o perfil de sabor de cocktails como o Martini, oferecendo uma experiência mais robusta e intensa. Estas variedades de gin de nicho continuaram a atrair uma base de consumidores dedicada, contribuindo para a diversidade e crescimento globais do mercado de gin.

Por Utilizador Final: O Segmento Feminino Supera o Masculino Apesar de uma Base Inferior

Os homens representaram 70,72% do consumo total em 2025, impulsionados por preferências históricas por bebidas espirituosas e maior consumo per capita neste grupo demográfico. Em contraste, o consumo feminino cresceu a uma taxa de crescimento anual composta (CAGR) de 5,51% até 2031. Este crescimento foi atribuído a marcas que reformularam produtos para incluir opções de menor teor alcoólico e botânicos florais, que se alinhavam com as preferências de sabor femininas. Por exemplo, a Tanqueray Flor de Sevilla da Diageo, uma variante de laranja sanguínea introduzida em 2018 e prevista para expansão global até 2024, visava especificamente as mulheres. A embalagem do produto destacava a estética mediterrânica em vez da imagética naval tradicional, uma estratégia que aumentou as taxas de experimentação feminina em 35% nos canais off-trade do Reino Unido.

O consumo masculino permaneceu principalmente concentrado em locais on-trade, onde a cultura do consumo de Martini e a experimentação com cocktails artesanais continuaram a impulsionar visitas frequentes. No entanto, as campanhas de saúde direcionadas aos consumidores masculinos, que representavam 68% das mortes relacionadas com o álcool no Reino Unido, colocavam desafios que poderiam reduzir o consumo per capita. Estas campanhas visavam sensibilizar para os riscos de saúde do consumo excessivo de álcool, potencialmente influenciando os hábitos de consumo neste grupo demográfico.

Por Categoria: O Premium Ganha Participação enquanto o Massa Defende o Volume

O gin de massa representou 55,13% do valor de mercado em 2025, impulsionado por marcas estabelecidas como Gordon's, Gilbey's e Ginebra San Miguel. Estas marcas focaram-se em promoções em supermercados e embalagens em garrafas de plástico para manter os volumes de vendas em mercados sensíveis ao preço, incluindo as Filipinas e a África do Sul. Estas estratégias foram concebidas para se manterem competitivas e responder às necessidades dos consumidores que priorizam a acessibilidade e a disponibilidade.

O gin premium estava previsto para crescer a uma taxa de crescimento anual composta de 5,78% até 2031. Este crescimento foi amplamente atribuído a destilarias artesanais que aproveitam canais de venda direta ao consumidor e promovem o turismo de destilaria, contornando as margens tradicionais dos distribuidores. Estas estratégias permitiram às marcas de gin premium alcançar margens de lucro bruto de 60%, significativamente superiores às margens de 35% tipicamente observadas nas marcas de mercado de massa. Em resposta, as marcas de mercado de massa introduziram extensões de linha aromatizadas com preços 10% a 15% superiores aos dos seus produtos principais. Por exemplo, a Pernod Ricard lançou o Beefeater Pink Grapefruit para atrair consumidores em transição de bebidas alcoólicas prontas a beber, como os alcopops, mantendo as vendas do seu gin London Dry. No entanto, as marcas de mercado de massa estavam sob crescente pressão para reduzir as margens de lucro, uma vez que os retalhistas exigiam descontos mais profundos para compensar o declínio dos volumes de vendas causado pelo comportamento dos consumidores conscientes da saúde. Para resolver este problema, empresas como a Diageo deslocaram os orçamentos de marketing da publicidade tradicional em meios de comunicação para atividades de marketing experiencial, com o objetivo de sustentar uma perceção de marca premium.

Por Canal de Distribuição: A Recuperação do On-Trade Supera a Maturidade do Off-Trade

Os canais off-trade estavam projetados para representar 59,91% do valor de mercado em 2025, impulsionados pelas tendências de consumo em casa induzidas pela pandemia e pelas promoções em supermercados. Estes fatores aumentaram a participação de volume off-trade do Reino Unido para 83% em 2024. Os locais on-trade estavam previstos para crescer a um CAGR de 5,01% até 2031, apoiados pelo ressurgimento do Martini e pela crescente popularidade dos bares de cocktails experienciais, que influenciaram uma mudança dos hábitos de consumo em casa. No segmento on-trade, a Tanqueray detinha uma participação de 24%, em comparação com 17% da Bombay Sapphire.

As lojas especializadas de bebidas alcoólicas no segmento off-trade beneficiaram de pessoal qualificado que ajudou a converter visitantes casuais em compradores premium. Os retalhistas independentes aproveitaram esta vantagem para garantir alocações exclusivas de destilarias artesanais, não disponíveis nas cadeias de supermercados. Outros canais off-trade, incluindo o comércio eletrónico, lojas de conveniência e pontos de venda duty-free, representaram a participação restante. O comércio eletrónico, em particular, cresceu a uma taxa anual de 10% em Itália, impulsionado por plataformas como a Amazon e a Drizly, que ofereciam entrega no dia seguinte e modelos de subscrição.

Análise Geográfica

A Europa estava prevista para liderar o mercado de gin, contribuindo com 44,01% da receita em 2025. Esta dominância foi impulsionada pela produção do Reino Unido de 68 milhões de garrafas, apesar de um declínio de 29% desde 2020. Os fatores-chave incluíram a próspera cultura de gin-tónico em Espanha e o número crescente de destilarias artesanais na Alemanha. Investimentos significativos, como a expansão de EUR 25 milhões da destilaria Miltonduff pela Pernod Ricard e a reformulação planeada da distribuição da Diageo em França até julho de 2024, recuperando a Tanqueray e a Gordon's da joint venture Moët Hennessy Diageo (MHD), demonstraram os esforços das principais empresas para manter a participação de mercado face aos concorrentes artesanais. Além disso, os Países Baixos e a Bélgica capitalizaram o seu património de genever, posicionando o gin como uma adaptação contemporânea das bebidas espirituosas tradicionais de zimbro e atraindo turistas através de museus de destilaria e experiências de degustação. Em contrapartida, a Polónia e a Suécia enfrentaram desafios dos monopólios de álcool nórdicos, que limitaram a distribuição no retalho e impuseram preços mínimos. Apesar destas restrições, os gins premium ganharam terreno nos locais on-trade, apoiados pela defesa dos bartenders que ajudou a navegar nas restrições do retalho controlado pelo Estado.

A região da Ásia-Pacífico está prevista para ser o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,94% até 2031. O mercado de gin da China deverá registar um crescimento robusto, enquanto Singapura demonstrou um desempenho estável nos últimos anos. As Filipinas continuam a ser o maior mercado global de gin. O Acordo de Livre Comércio entre a Índia e o Reino Unido está projetado para reduzir significativamente as tarifas de importação nos próximos anos, reforçando a presença das marcas de gin britânicas na Índia e impulsionando o crescimento do segmento premium nas principais cidades. Na Austrália, o Asahi Group Holdings expandiu o seu portfólio de bebidas espirituosas premium através da aquisição da Never Never Distillery, enquanto a Four Pillars Distillery continua a atrair um número significativo de visitantes anualmente e obteve certificação de neutralidade carbónica. Isto reflete o crescente foco na sustentabilidade dentro da indústria de bebidas espirituosas.

A América do Norte, a América do Sul e o Médio Oriente e África representam coletivamente a participação de mercado regional restante, com a América do Sul a mostrar um crescimento particularmente forte na categoria de gin artesanal. O momentum da região é impulsionado por uma base de destilarias em rápida expansão e pela crescente procura dos consumidores por produtos premium e de inspiração local. No Brasil, o crescente movimento de bebidas espirituosas artesanais está a levar a maiores volumes de produção e a uma mudança para preços premium, à medida que os consumidores priorizam a qualidade e a autenticidade. A Argentina também está a registar um aumento no lançamento de marcas e no consumo, apoiado pelo uso de botânicos nativos únicos, como a erva-mate e o zimbro patagónico. Estes ingredientes distintos ganharam reconhecimento internacional, impulsionando o apelo de exportação do gin produzido localmente.

Panorama Competitivo

O mercado global de gin é altamente fragmentado, com players-chave como Diageo, Pernod Ricard e Bacardi a operar ao lado de mais de 400 rótulos artesanais argentinos, 202 destilarias brasileiras e produtores independentes como a Four Pillars da Austrália. Muitos produtores menores contornam as redes de distribuidores tradicionais utilizando canais de turismo e diretos ao consumidor. A aquisição da Ritual Zero Proof pela Diageo em setembro de 2024, uma marca líder de bebidas espirituosas não alcoólicas nos Estados Unidos, sublinha a crescente procura por produtos focados na abstinência. Da mesma forma, o investimento de EUR 25 milhões da Pernod Ricard na expansão da Miltonduff e a sua participação minoritária no Amázzoni Gin do Brasil destacam a importância da inovação botânica na condução da premiumização no mercado.

As destilarias artesanais estão a utilizar botânicos locais para diferenciar os seus produtos e garantir espaço nas prateleiras através de narrativas baseadas na origem. Por exemplo, o Príncipe de los Apóstoles da Argentina incorpora zimbro patagónico, o Ki No Bi do Japão utiliza yuzu e pimenta sansho, e a Four Pillars da Austrália infunde uvas Shiraz. Estas estratégias permitem aos produtores artesanais contornar as redes de distribuição multinacionais e alcançar margens brutas de 60%, em comparação com 35% para as marcas de mercado de massa. Oportunidades de crescimento significativas estão a emergir na região da Ásia-Pacífico, onde as reduções tarifárias da Índia ao abrigo do Acordo de Livre Comércio entre o Reino Unido e a Índia e o crescimento projetado de 20% do mercado de gin da China em 2024 estão a atrair novos entrantes, particularmente aqueles sem portfólios legados em whisky ou vodka.

Os disruptores emergentes estão a aproveitar estratégias de marketing experiencial, como os 200.000 visitantes anuais da Four Pillars, que geram AUD 24 milhões em vendas diretas, representando 12% do seu volume de negócios total. Os players estabelecidos estão a realocar orçamentos da publicidade tradicional para a formação de bartenders e ativações on-trade para manter o posicionamento premium apesar das restrições regulatórias. A adoção de tecnologia no mercado de gin está focada em certificações de sustentabilidade e plataformas diretas ao consumidor. Por exemplo, a Four Pillars alcançou o estatuto de neutralidade carbónica em 2022, enquanto a Middle West Spirits utiliza tecnologia blockchain para verificar a proveniência dos grãos. Estas iniciativas apelam a consumidores ambientalmente conscientes e ajudam a reter margens tipicamente perdidas para os níveis de distribuidores. As estratégias de integração vertical também estão a ganhar terreno entre os players estabelecidos. A transformação da rede de distribuição em França pela Pernod Ricard em julho de 2024, que recuperou a Tanqueray e a Gordon's da joint venture Moët Hennessy Diageo, exemplifica os esforços para eliminar custos intermediários e melhorar a capacidade de resposta ao mercado. A conformidade regulatória, incluindo as certificações de qualidade ISO 9001 da Organização Internacional de Normalização, as proteções de indicação geográfica para o Gin Plymouth e os próximos rótulos de aviso sobre cancro da Irlanda em maio de 2026, impõe custos fixos que favorecem os operadores de grande escala. No entanto, as destilarias artesanais frequentemente contornam estes requisitos através de isenções para produção de pequenos lotes e vendas diretas, que ficam fora dos mandatos de rotulagem do retalho.

Líderes do Setor de Gin

Diageo plc

Bacardi Limited

Pernod Ricard SA

William Grant & Sons Ltd

Davide Campari-Milano NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Miami Breeze Car Care Inc. concluiu a aquisição de 100% da propriedade da Gin City Group, Inc., expandindo-se para o mercado de gin através do portfólio de marcas da Gin City, incluindo o Gin City Original London Dry Gin, a variante sem álcool Gin City Zero e os produtos prontos a beber Gin City Gin-Tonic, com planos de expansão para locais em Miami, Ibiza, Dubai e Londres

- Janeiro de 2025: A Allied Blenders and Distillers Limited revelou duas adições distintas à sua linha premium Zoya Gin: Gin de Melancia e Gin de Café Espresso. O Gin de Melancia incorpora o espírito de um dia ensolarado, evocando o prazer de desfrutar de uma bebida fresca ao sol. Em contrapartida, o Gin de Café Espresso encapsula o caráter ousado e de torra profunda de um espresso clássico, oferecendo uma experiência luxuosa e fragrante.

- Junho de 2024: A Radico Khaitan revelou a 'Edição Gold' do seu Jaisalmer Indian Craft Gin. Elaborada com precisão, a 'Edição Gold' do Jaisalmer Indian Craft Gin aspira a estabelecer um referencial no segmento de bebidas espirituosas premium da Índia. Infundida com açafrão, a especiaria mais cara do mundo, promete um toque de luxo e um perfil de sabor exótico.

- Janeiro de 2024: A Associated Alcohols and Breweries Limited (AABL), a empresa principal do Associated Kedia Group, revelou o seu gin premium artesanal, 'Nicobar.' Infundido com flor de sabugueiro e hibisco, o 'Nicobar' ostenta um perfil de sabor distinto destacado pelos grãos do paraíso.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado do gin como o valor total das bebidas espirituosas destiladas que são redestiladas com zimbro e outros botânicos, engarrafadas com 37,5% ABV ou mais, e vendidas através de canais on-trade e off-trade em todo o mundo. A definição abrange as expressões London Dry, Plymouth, Old Tom, Navy Strength, new-western e aromatizadas que são comercializadas como gin.

Exclusão do Âmbito: As misturas prontas a beber e os substitutos de gin com baixo teor alcoólico ou sem álcool permanecem fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto

- Gin London Dry

- Gin Plymouth

- Gin Old Tom

- Outros Tipos de Produtos

- Por Utilizador Final

- Homens

- Mulheres

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas Especializadas/de Bebidas Alcoólicas

- Outros Canais Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Resto da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polónia

- Bélgica

- Suécia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Resto da América do Sul

- Médio Oriente e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Resto do Médio Oriente e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor falam com mestres destiladores, distribuidores regionais, compradores de duty-free e gestores de hotelaria na Europa, Ásia e América do Norte. As entrevistas clarificam o mix de canais, as aberturas de microdestilarias artesanais, os preços médios de venda e as repercussões dos impostos especiais de consumo, ajudando-nos a refinar pressupostos que os dados secundários por si só não conseguem resolver.

Investigação Documental

Começamos com trabalho documental estruturado, recolhendo estatísticas de produção e comércio do Eurostat, UN Comtrade e do US Alcohol & Tobacco Tax Bureau, enquanto os dados regulatórios chegam através das publicações do HMRC sobre impostos especiais de consumo de álcool e dos dados de bebidas espirituosas do ABS australiano. O comportamento comercial e as mudanças de consumo são verificados de forma cruzada com comunicados de imprensa abertos do IWSR, atualizações da World Spirits Alliance e documentos de associações como a SpiritsEUROPE. Os registos de empresas, apresentações a investidores e notícias arquivadas no Dow Jones Factiva, bem como instantâneos de receitas no D&B Hoovers, permitem-nos comparar o desempenho das marcas e as escalas de preços. Estas fontes ilustram, mas não esgotam, o conjunto de dados que interrogamos para obter valores e contexto.

Dimensionamento de Mercado e Previsão

Aplicamos uma combinação de abordagens top-down e bottom-up. Os fluxos globais de produção e comércio de bebidas espirituosas reconstroem o conjunto da procura, que é depois validado com agregações de preço médio amostrado × volume provenientes de fornecedores e canais principais. Variáveis como o gasto per capita em bebidas espirituosas, a penetração em menus de cocktails, o número de microdestilarias artesanais, as variações dos impostos especiais de consumo e a quota de consumidoras do sexo feminino alimentam uma regressão multivariada que projeta o valor até 2030. As lacunas onde a divulgação ao nível da empresa é escassa são colmatadas com verificações regionais de canais antes de serem novamente comparadas com o modelo principal.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em relação a indicadores paralelos de bebidas, após o que um segundo analista revê as anomalias. Os relatórios são atualizados anualmente, e desencadeamos atualizações intercalares quando surgem eventos materiais de política ou da indústria, garantindo que os clientes recebem sempre a nossa perspetiva mais recente.

Por Que Razão a Nossa Base de Referência do Mercado do Gin Inspira Confiança

Os valores publicados sobre o gin divergem frequentemente porque as empresas escolhem diferentes limites de âmbito, margens de canal e ritmos de atualização.

Os principais fatores de divergência incluem concorrentes que restringem as estimativas às vendas à saída de fábrica, inflacionam os totais ao incluir cocktails RTD, ou recorrem a dados de expedição de canal único sem validação primária. A cobertura de canais mais ampla da Mordor, a atualização anual e a modelação de métodos mistos atenuam tais extremos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 23,43 mil milhões USD (2025) | Mordor Intelligence | - |

| 13,90 mil milhões USD (2025) | Global Consultancy A | Âmbito à saída de fábrica; margem on-trade limitada; sem divisão artesanal |

| 17,50 mil milhões USD (2024) | Regional Consultancy B | Top-down baseado apenas em expedições; exclui extensões aromatizadas |

| 25,64 mil milhões USD (2024) | Trade Journal C | Inclui cocktails de gin RTD e variantes com baixo teor alcoólico; incremento de crescimento agressivo |

Estas comparações mostram como as nossas escolhas de âmbito disciplinadas e os dados triangulados fornecem uma base de referência equilibrada e transparente que os decisores podem rastrear e reproduzir com confiança.

Principais Questões Respondidas no Relatório

Qual é a dimensão do segmento global de gin em 2026 e a que ritmo está a expandir-se?

O valor atinge USD 24,51 mil milhões em 2026 e está projetado para atingir USD 30,87 mil milhões até 2031, refletindo uma taxa de crescimento anual composta de 4,72%.

Qual região regista o crescimento mais rápido até 2031?

A Ásia-Pacífico lidera com um CAGR de 5,94%, impulsionada pela crescente cultura de cocktails na China, Índia e Sudeste Asiático.

Qual estilo de produto detém atualmente a maior participação?

O London Dry representa 52,02% do volume de 2025, embora o Old Tom seja o de crescimento mais rápido com um CAGR de 5,12% até 2031.

Por que razão os rótulos premium e super-premium estão a ganhar terreno?

A premiumização e a inovação botânica permitem às marcas artesanais e de luxo praticar preços de prateleira mais elevados e margens brutas de 60% em comparação com 35% para os rótulos de massa.

Página atualizada pela última vez em: