Tamaño y Participación del Mercado de Gin

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

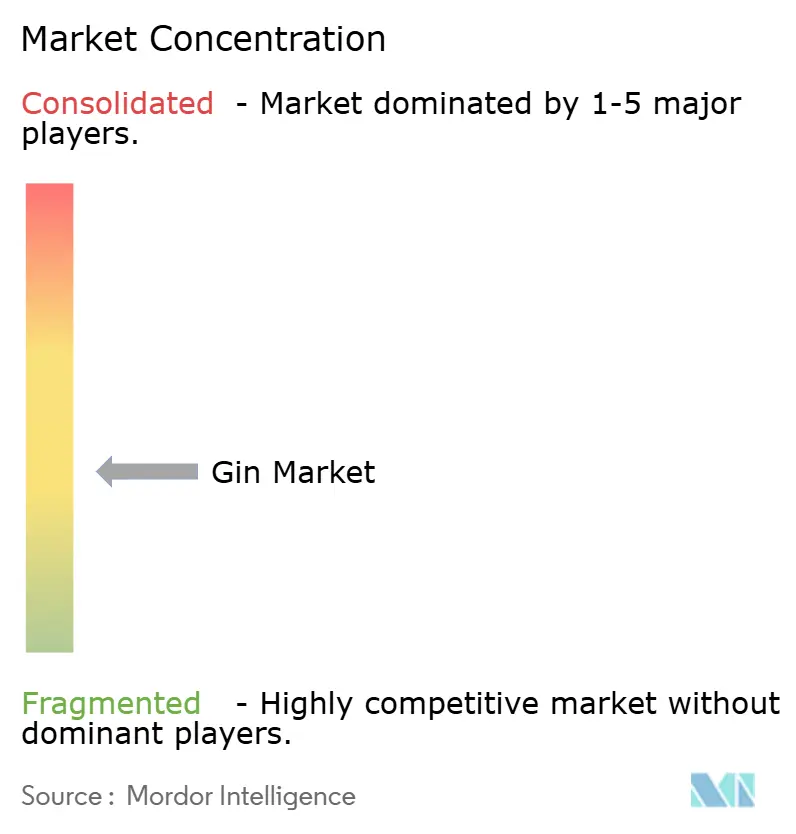

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gin por Mordor Intelligence

Se proyecta que el tamaño del mercado de gin alcance USD 23,56 mil millones en 2025, USD 24,51 mil millones en 2026, y llegue a USD 30,87 mil millones en 2031, creciendo a una CAGR del 4,72% entre 2026 y 2031. Esta trayectoria de crecimiento se atribuye a varios factores, entre ellos el aumento de la demanda de productos de alta calidad, el resurgimiento de la cultura del cóctel y la mayor experimentación con ingredientes botánicos. Estos impulsores superan colectivamente la influencia de las tendencias de consumo consciente de la salud, que han ido ganando impulso en los últimos años. Sin embargo, el mercado enfrenta posibles desafíos, como el aviso emitido por el Cirujano General de los Estados Unidos en enero de 2025, que vincula el consumo de alcohol con aproximadamente 20.000 muertes anuales relacionadas con el cáncer y recomienda la inclusión de etiquetas de advertencia. Irlanda está dispuesta a implementar etiquetas de advertencia obligatorias en los productos alcohólicos a partir de mayo de 2026, lo que podría afectar aún más la dinámica del mercado.

Conclusiones Clave del Informe

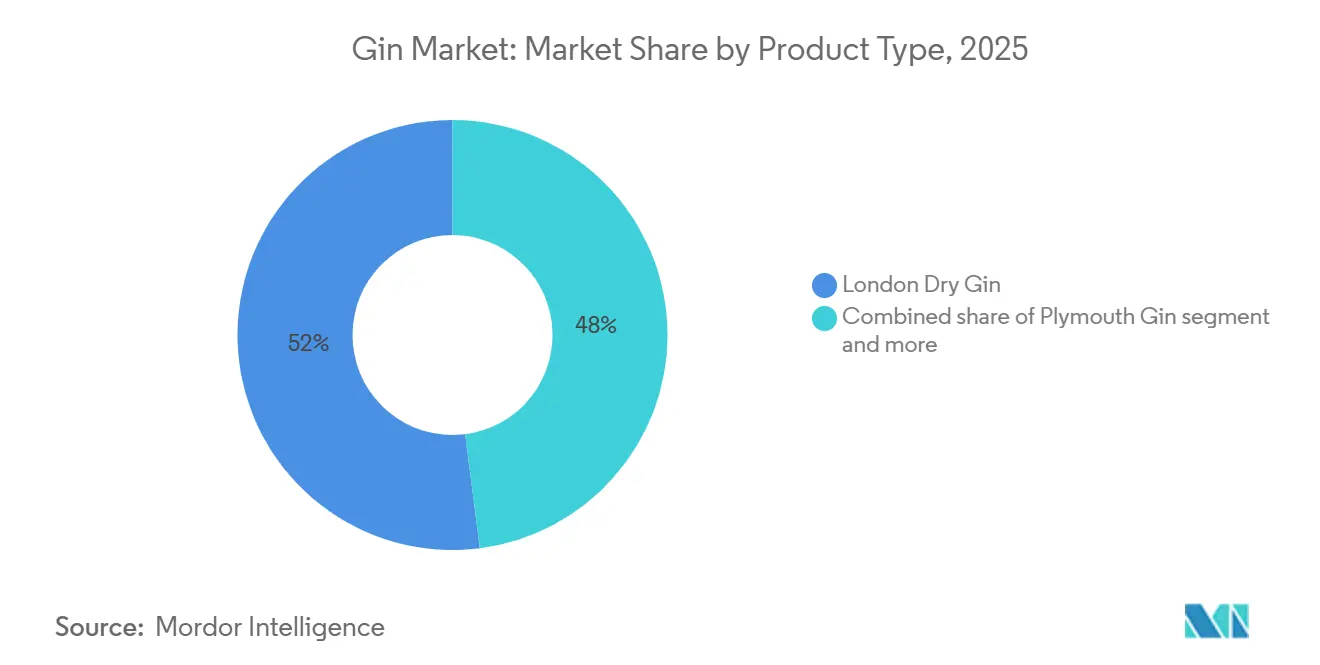

- Por tipo de producto, el Gin London Dry concentró el 52,02% de la participación en 2025, mientras que se prevé que el Gin Old Tom se expanda a una CAGR del 5,12% hasta 2031.

- Por género del consumidor, los hombres representaron el 70,72% del consumo en 2025; se proyecta que el segmento femenino avance a una CAGR del 5,51% hasta 2031.

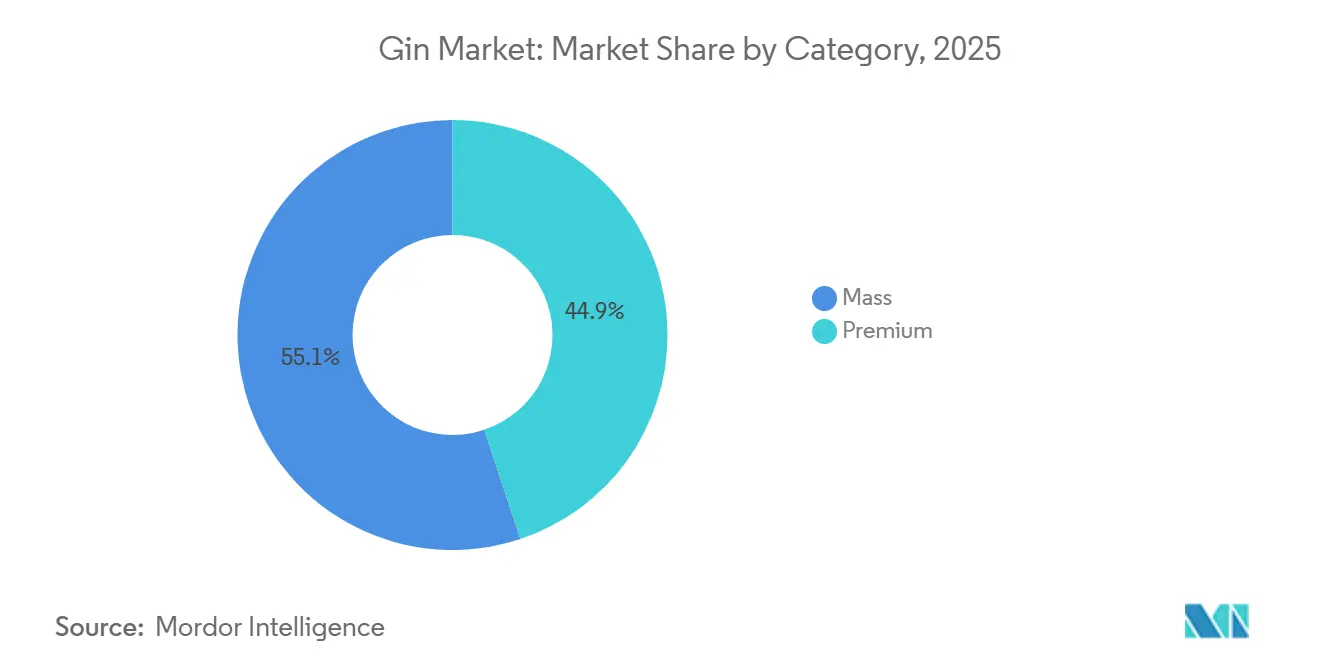

- Por categoría, las marcas masivas mantuvieron el 55,13% de participación en 2025, mientras que se espera que el gin premium crezca a una CAGR del 5,78% hasta 2031.

- Por canal de distribución, el canal off-trade captó el 59,91% de los ingresos en 2025, mientras que los establecimientos on-trade están preparados para una CAGR del 5,01% durante el período de previsión.

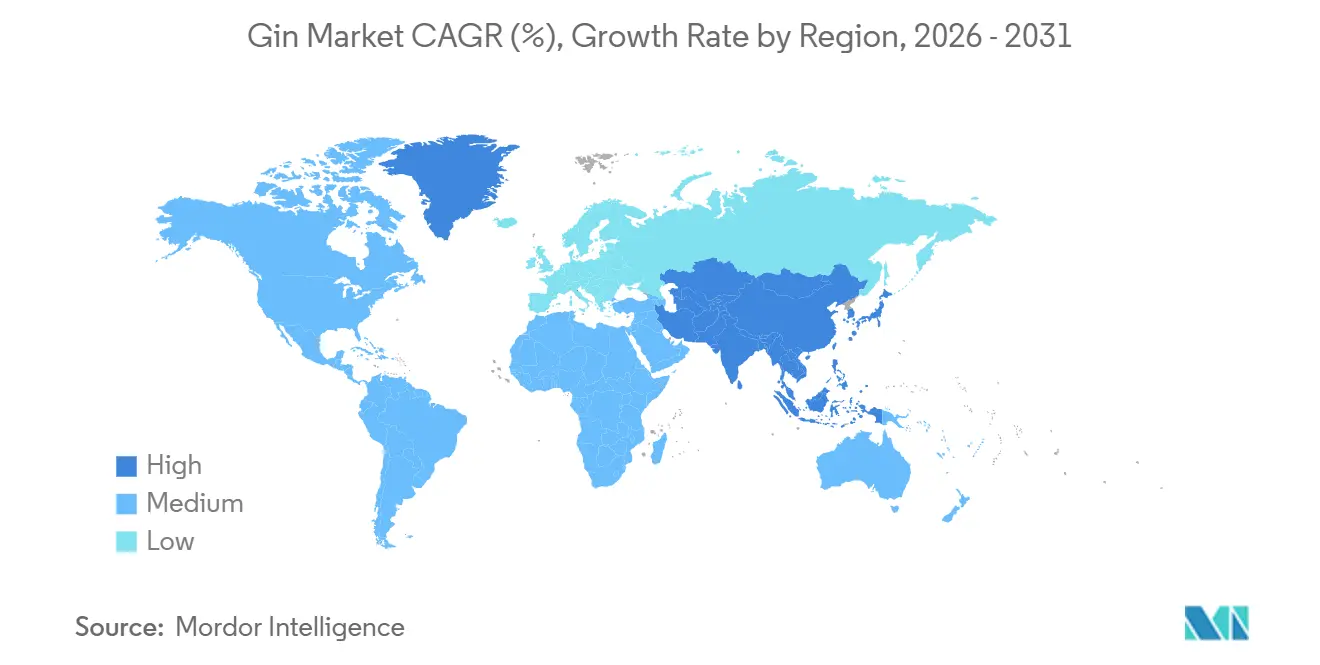

- Por geografía, Europa contribuyó con el 44,01% de los ingresos de 2025 como región líder, y Asia-Pacífico está preparada para crecer a una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La tendencia de premiumización impulsa la demanda de gin artesanal y de pequeños lotes | +1.5% | Global, con actividad concentrada en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| El auge de la cultura del cóctel incrementa el uso del gin en bares y hogares | +1.2% | Global, con ganancias tempranas en Estados Unidos, Reino Unido, Australia y el sudeste asiático metropolitano | Corto plazo (≤2 años) |

| La innovación en botánicos crea perfiles de sabor distintivos y entusiasmo en el consumidor | +1.0% | Global, especialmente en Argentina, Brasil, Australia, Japón y Reino Unido | Largo plazo (≥4 años) |

| El gin de bajo contenido alcohólico y sin alcohol atrae a los bebedores conscientes | +0.8% | América del Norte y Europa lideran, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El turismo experiencial en destilerías refuerza la fidelidad a la marca | +0.5% | Australia, Escocia, Japón, América del Sur y regiones selectas de Estados Unidos | Largo plazo (≥4 años) |

| Los gins con sabores atraen a nuevos consumidores no tradicionales de bebidas espirituosas | +0.7% | Global, especialmente en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La tendencia de premiumización impulsa la demanda de gin artesanal y de pequeños lotes

Las destilerías de pequeños lotes están logrando precios premium al posicionar el gin como un producto que refleja su lugar de origen, en lugar de un aguardiente neutro de grano estandarizado. Suntory ha anunciado una inversión significativa para ampliar la producción de gin de Yamazaki, con el objetivo de acceder a mercados internacionales donde los perfiles de sabor botánico japoneses alcanzan precios más elevados en comparación con los estilos tradicionales de London Dry. De manera similar, Pernod Ricard ha incrementado las operaciones en su destilería Miltonduff en Escocia para mejorar la producción de gin, con un enfoque en ofertas súper premium para compensar la caída de volúmenes en la categoría de vodka convencional. En Estados Unidos, Middle West Spirits ha ampliado su capacidad de producción y utiliza canales de venta directa al consumidor para mejorar los márgenes de beneficio, reteniendo más valor en lugar de compartirlo con los distribuidores. Mientras tanto, la industria del gin artesanal de Argentina ha experimentado un rápido crecimiento, con un notable aumento tanto en el número de marcas como en el consumo. Los productores argentinos aprovechan botánicos nativos únicos, como la yerba mate, para diferenciarse en competiciones internacionales. Además, los destiladores victorianos han emergido como contribuyentes significativos a esta tendencia, representando el 60,1% del valor de exportación de bebidas espirituosas de la región a través del gin. Esto pone de relieve el sustancial impacto económico de las bebidas espirituosas artesanales en los mercados globales.

El auge de la cultura del cóctel incrementa el uso del gin en bares y hogares

El consumo de Martini en los principales bares de Londres ha crecido notablemente en los últimos años, lo que refleja un cambio respecto a la preferencia tradicional por el vodka y refuerza la posición de Tanqueray en el canal on-trade frente a Bombay Sapphire. Este resurgimiento, según señala The Economist, está impulsado por bartenders innovadores que experimentan con variantes como el sucio, el Gibson y el estilo espresso, redefiniendo el Martini como un cóctel versátil y creativo en lugar de una receta fija. Además, la introducción de porciones más pequeñas de «mini-Martini» ha ganado adeptos tanto en Estados Unidos como en el Reino Unido, permitiendo a los consumidores explorar una mayor variedad de sabores manteniendo una experiencia de consumo equilibrada. Al mismo tiempo, la tendencia de preparación de cócteles en casa, que cobró protagonismo durante los confinamientos por la pandemia, continúa expandiéndose, respaldada por plataformas de comercio electrónico que ofrecen aguas tónicas premium y kits de guarnición. En Italia, el canal minorista sigue siendo un motor clave de las ventas de gin, con las compras en línea en constante aumento. De manera similar, el creciente interés en línea por el gin en Tailandia se alinea con el ascenso de Bangkok como un vibrante centro de turismo de cócteles, con bebidas espirituosas destiladas localmente y gins London Dry importados. Mientras tanto, la sólida industria turística de España, con un estimado de 95 millones de visitantes en 2024, constituye un importante motor de crecimiento para las ventas de gin en el canal on-premise [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Actualización del Sector de Hostelería de España 2024," fas.usda.gov.

La innovación en botánicos crea perfiles de sabor distintivos y entusiasmo en el consumidor

Las destilerías artesanales utilizan botánicos nativos para eludir las redes de distribución multinacionales y establecer presencia en el comercio minorista a través de narrativas auténticas centradas en el origen. En Argentina, Príncipe de los Apóstoles obtuvo reconocimiento internacional en una destacada competición mundial de bebidas espirituosas al destacar los sabores únicos del enebro patagónico y el pomelo rosado. De manera similar, Bosque recibió elogios en Londres por su mezcla de baya de calafate y menta andina. En Chile, Gin Elemental reforzó su posicionamiento premium incorporando botánicos del Desierto de Atacama, aprovechando el terruño para justificar precios minoristas más elevados en comparación con los gins importados tradicionales. En Japón, la destilería Ki No Bi amplió su capacidad de producción para satisfacer la creciente demanda europea de sus distintivos perfiles infusionados con yuzu, pimienta sansho y madera de hinoki, diferenciándose de las ofertas convencionales. Four Pillars de Australia presentó su variante Bloody Shiraz, que integra uvas enteras, obtuvo la certificación de neutralidad de carbono y atrajo a un número creciente de visitantes que se involucran con la experiencia de la marca. Además, la inversión de Pernod Ricard en el Amázzoni Gin de Brasil, que incorpora botánicos amazónicos como el jambu y el cumaru, subraya una tendencia más amplia de orientarse hacia consumidores urbanos que priorizan la autenticidad y la procedencia como factores clave que influyen en la percepción del valor.

El gin de bajo contenido alcohólico y sin alcohol atrae a los bebedores conscientes

La adquisición de Ritual Zero Proof por parte de Diageo en septiembre de 2024, la principal marca de bebidas espirituosas sin alcohol en Estados Unidos, pone de relieve el creciente reconocimiento entre los actores de la industria de que las ocasiones de abstinencia representan ahora una demanda estructural y no una preferencia de nicho. El mercado de bebidas espirituosas sin alcohol de Estados Unidos experimentó una CAGR del 31% durante los últimos cinco años, impulsado por consumidores que participan en iniciativas como el Enero Seco y que extienden sus hábitos de moderación más allá del mes de la campaña. En 2024, Beefeater presentó una variante con 0,0% de contenido alcohólico, replicando su perfil botánico mediante destilación al vacío, que preserva las notas de enebro y cítricos sin etanol. En Alemania, una resolución judicial de un tribunal de Hamburgo en julio de 2025 determinó que las alternativas sin alcohol no pueden utilizar nombres de bebidas espirituosas protegidos, lo que obliga a las marcas a adoptar términos como bebida espirituosa botánica

, fragmentando el reconocimiento de la categoría. Además, la Autoridad de Estándares Publicitarios del Reino Unido emitió una directriz en mayo de 2024 que exige que los anuncios de gin sin alcohol eviten insinuar beneficios para la salud, restringiendo el marketing a mensajes centrados en el sabor y la ocasión. En Australia, el Consejo Nacional de Investigación en Salud y Medicina recomienda un máximo de diez bebidas estándar por semana. Esto ha llevado a los minoristas a comercializar gins de bajo contenido alcohólico al 20% de contenido alcohólico, frente al 40% tradicional, atendiendo a los consumidores conscientes de su salud que prefieren reducir el consumo de alcohol en lugar de la abstinencia total [1]Fuente: Consejo Nacional de Investigación en Salud y Medicina, "Directrices australianas para reducir los riesgos para la salud derivados del consumo de alcohol," nhmrc.gov.au.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de salud sobre el alcohol reducen el consumo per cápita de bebidas espirituosas | -1.0% | Global, especialmente agudo en Reino Unido, Estados Unidos y Australia | Largo plazo (≥4 años) |

| Las estrictas restricciones publicitarias limitan las opciones promocionales | -0.6% | Europa (Reino Unido, Irlanda, Alemania), América del Norte | Corto plazo (≤2 años) |

| Los complejos procesos de licencias desincentivan la entrada de nuevas destilerías | -0.4% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Las campañas antialcohol desincentivan el consumo frecuente | -0.5% | Global, concentrado en Reino Unido, Estados Unidos, Australia y países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud sobre el alcohol reducen el consumo per cápita de bebidas espirituosas

El Cirujano General de los Estados Unidos ha emitido un aviso que vincula el consumo de alcohol con muertes relacionadas con el cáncer, junto con una propuesta para implementar etiquetas de advertencia obligatorias. Este enfoque ha demostrado previamente su eficacia en la reducción del consumo de tabaco. Irlanda está preparada para convertirse en el primer país en exigir advertencias explícitas sobre el cáncer en las bebidas alcohólicas, una medida que los grupos industriales prevén que podría reducir los volúmenes de ventas debido a la menor visibilidad en los estantes minoristas. En el Reino Unido, un aumento en las muertes relacionadas con el alcohol ha llevado al Director Médico Jefe a reforzar las directrices nacionales sobre el consumo responsable de alcohol, instando a los establecimientos on-trade a incorporar estas recomendaciones en sus menús. La categoría de gin del país ha experimentado un descenso significativo, influenciado por los desafíos económicos y los cambios en los discursos de salud pública que enmarcan cada vez más las bebidas espirituosas como indulgencias ocasionales en lugar de compras habituales. A escala global, la Organización Mundial de la Salud continúa destacando los sustanciales costes sanitarios y sociales del consumo de alcohol, abogando por la moderación como elemento crítico de la atención sanitaria preventiva y el bienestar a largo plazo [3]Fuente: Organización Mundial de la Salud, "Alcohol," who.int.

Las estrictas restricciones publicitarias limitan las opciones promocionales

Washington D.C. ha introducido restricciones para la emisión de nuevas licencias de destilería en áreas con alta concentración de productores. Estas medidas incluyen la exigencia de acuerdos comunitarios para los pubs de destilería y la limitación de la integración vertical, lo que en conjunto prolonga los plazos de preproducción y aumenta significativamente los costes legales y de consultoría. En virtud de la Ley Federal de Administración del Alcohol de los Estados Unidos, los productores de gin elaborado mediante destilación continua deben revelar la proporción de aguardientes neutros en sus etiquetas. Sin embargo, las microdestilerías más pequeñas que utilizan alambiques de cobre están exentas de este requisito, creando un marco de cumplimiento que beneficia inadvertidamente a los productores artesanales de pequeña escala frente a los mezcladores industriales de mayor tamaño. En el Reino Unido, la obtención de una licencia de destilería requiere asegurar el permiso de planificación urbanística, completar evaluaciones de impacto ambiental y recibir la aprobación de la autoridad local. Este proceso es largo y requiere un uso intensivo de capital, lo que a menudo desalienta a los emprendedores sin recursos financieros sustanciales. En Australia, el impuesto especial sobre las bebidas espirituosas impone una carga de costes significativa por botella, incluso antes de tener en cuenta los gastos de producción y distribución. Esto crea una ventaja competitiva para los operadores más grandes con capacidades avanzadas de cobertura y financiación. En India, en virtud del Acuerdo de Libre Comercio entre India y el Reino Unido, los aranceles sobre las importaciones de gin procedentes del Reino Unido se están reduciendo gradualmente. Sin embargo, la fragmentada estructura de licencias a nivel estatal en India sigue siendo un desafío. Las jurisdicciones individuales a menudo requieren autorizaciones separadas para la producción, el embotellado y la venta minorista, lo que retrasa aún más los plazos generales de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Resurgimiento del Old Tom Desafía la Hegemonía del London Dry

El gin London Dry representó el 52,02% de la participación de mercado en 2025, respaldado por las extensas redes de distribución global de marcas como Tanqueray, Bombay Sapphire y Beefeater. En comparación, se esperaba que el gin Old Tom creciera a una tasa de crecimiento anual compuesta (CAGR) del 5,12% hasta 2031, impulsado por su creciente uso por parte de bartenders artesanales en recetas de cócteles de la era anterior a la Prohibición. El resurgimiento del gin Old Tom estuvo estrechamente vinculado al renacimiento de la cultura histórica del cóctel. Los bartenders en ciudades como Nueva York, Londres y Sídney lo incorporaron en bebidas como el Martinez y el Tom Collins, destacando su dulzor con notas de malta. Esto creó un mercado de nicho que los productores masivos dejaron en gran medida sin explotar. El gin Old Tom ocupó una posición única dentro del mercado de gin premium, respaldado por un número limitado de marcas a nivel mundial. Fue utilizado principalmente por destilerías artesanales que buscaban diferenciarse de la competencia y evitar la intensa competencia de precios prevalente en el segmento del gin London Dry.

El gin Plymouth se benefició de su estatus de Indicación Geográfica Protegida (IGP), que restringía su producción a la ciudad de Plymouth en Inglaterra. Esta exclusividad atraía a los consumidores que valoraban la autenticidad y el patrimonio, lo que permitía a la marca alcanzar un precio premium en comparación con los gins London Dry estándar. Sin embargo, su volumen de ventas estaba inherentemente limitado debido a su modelo de producción en una sola destilería, lo que restringía la escalabilidad. Otras variedades de gin, incluido el gin de alta graduación naval, el sloe gin y los tipos regionales como el genever, representaban los segmentos restantes del mercado. Entre estos, el gin de alta graduación naval ganó una popularidad significativa, especialmente entre los entusiastas de los cócteles que apreciaban su mayor contenido alcohólico. Este elevado contenido alcohólico mejoraba el perfil de sabor de cócteles como el Martini, ofreciendo una experiencia más robusta e intensa. Estas variedades de gin de nicho continuaron atrayendo a una base de consumidores dedicada, contribuyendo a la diversidad y el crecimiento general del mercado de gin.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino Supera al Masculino a Pesar de una Base Menor

Los hombres representaron el 70,72% del consumo total en 2025, impulsados por las preferencias históricas por las bebidas espirituosas y un mayor consumo per cápita dentro de este grupo demográfico. En contraste, el consumo femenino creció a una tasa de crecimiento anual compuesta (CAGR) del 5,51% hasta 2031. Este crecimiento se atribuyó a que las marcas reformularon sus productos para incluir opciones de menor contenido alcohólico y botánicos florales, que se alineaban con las preferencias de sabor femeninas. Por ejemplo, Tanqueray Flor de Sevilla de Diageo, una variante de naranja sanguina presentada en 2018 y prevista para su expansión global en 2024, se dirigía específicamente a las mujeres. El envase del producto destacaba la estética mediterránea en lugar de la imaginería naval tradicional, una estrategia que aumentó las tasas de prueba femeninas en un 35% en los canales off-trade del Reino Unido.

El consumo masculino se mantuvo concentrado principalmente en los establecimientos on-trade, donde la cultura del consumo de Martini y la experimentación con cócteles artesanales continuaron impulsando las visitas frecuentes. Sin embargo, las campañas de salud dirigidas a los bebedores masculinos, que representaban el 68% de las muertes relacionadas con el alcohol en el Reino Unido, planteaban desafíos que podrían reducir el consumo per cápita. Estas campañas tenían como objetivo concienciar sobre los riesgos para la salud del consumo excesivo de alcohol, influyendo potencialmente en los hábitos de consumo dentro de este grupo demográfico.

Por Categoría: El Premium Gana Participación Mientras el Masivo Defiende el Volumen

El gin masivo representó el 55,13% del valor de mercado en 2025, impulsado por marcas consolidadas como Gordon's, Gilbey's y Ginebra San Miguel. Estas marcas se centraron en promociones en supermercados y envases en botellas de plástico para mantener los volúmenes de ventas en mercados sensibles al precio, incluidos Filipinas y Sudáfrica. Estas estrategias fueron diseñadas para mantenerse competitivas y satisfacer las necesidades de los consumidores que priorizan la asequibilidad y la accesibilidad.

Se preveía que el gin premium creciera a una tasa de crecimiento anual compuesta del 5,78% hasta 2031. Este crecimiento se atribuyó en gran medida a las destilerías artesanales que aprovechan los canales de venta directa al consumidor y promueven el turismo de destilería, eludiendo los márgenes de los distribuidores tradicionales. Estas estrategias permitieron a las marcas de gin premium alcanzar márgenes de beneficio bruto del 60%, significativamente superiores al 35% observado habitualmente en las marcas de mercado masivo. En respuesta, las marcas de mercado masivo introdujeron extensiones de línea con sabores con un precio entre un 10% y un 15% superior al de sus productos principales. Por ejemplo, Pernod Ricard lanzó Beefeater Pink Grapefruit para atraer a los consumidores que transitaban desde bebidas alcohólicas listas para consumir, como los alcopops, manteniendo al mismo tiempo las ventas de su gin London Dry. Sin embargo, las marcas de mercado masivo estaban bajo una presión creciente para reducir los márgenes de beneficio, ya que los minoristas exigían descuentos más profundos para compensar la caída de los volúmenes de ventas causada por el comportamiento de los consumidores conscientes de su salud. Para abordar este problema, empresas como Diageo trasladaron los presupuestos de marketing de la publicidad tradicional en medios de comunicación a actividades de marketing experiencial, con el objetivo de mantener una percepción de marca premium.

Por Canal de Distribución: La Recuperación del On-Trade Supera la Madurez del Off-Trade

Se proyectaba que los canales off-trade representaran el 59,91% del valor de mercado en 2025, impulsados por las tendencias de consumo en el hogar inducidas por la pandemia y las promociones en supermercados. Estos factores aumentaron la participación de volumen off-trade del Reino Unido al 83% en 2024. Se preveía que los establecimientos on-trade crecieran a una CAGR del 5,01% hasta 2031, respaldados por el resurgimiento del Martini y la creciente popularidad de los bares de cócteles experienciales, que influyeron en un alejamiento de los hábitos de consumo desde el hogar. Dentro del segmento on-trade, Tanqueray mantuvo una participación del 24%, frente al 17% de Bombay Sapphire.

Las tiendas especializadas de licores dentro del segmento off-trade se beneficiaron del personal con conocimientos especializados que ayudaba a convertir a los compradores ocasionales en compradores de productos premium. Los minoristas independientes aprovecharon esta ventaja para asegurar asignaciones exclusivas de destilerías artesanales, no disponibles en las cadenas de supermercados. Otros canales off-trade, incluido el comercio electrónico, las tiendas de conveniencia y los puntos de venta libres de impuestos, representaron la participación restante. El comercio electrónico, en particular, creció a una tasa anual del 10% en Italia, impulsado por plataformas como Amazon y Drizly, que ofrecían entrega al día siguiente y modelos de suscripción.

Análisis Geográfico

Se esperaba que Europa liderara el mercado de gin, contribuyendo con el 44,01% de los ingresos en 2025. Este dominio estuvo impulsado por la producción de 68 millones de botellas en el Reino Unido, a pesar de un descenso del 29% desde 2020. Los factores clave incluyeron la floreciente cultura del gin-tonic en España y el creciente número de destilerías artesanales en Alemania. Las principales inversiones, como la expansión de EUR 25 millones de la destilería Miltonduff por parte de Pernod Ricard y la planificada reorganización de la distribución de Diageo en Francia en julio de 2024, recuperando Tanqueray y Gordon's de la empresa conjunta Moët Hennessy Diageo (MHD), demostraron los esfuerzos de las empresas líderes por mantener su cuota de mercado frente a los competidores artesanales. Además, los Países Bajos y Bélgica capitalizaron su herencia del genever, posicionando el gin como una adaptación contemporánea de las bebidas espirituosas de enebro tradicionales y atrayendo a turistas a través de museos de destilería y experiencias de cata. Por el contrario, Polonia y Suecia enfrentaron desafíos derivados de los monopolios de alcohol nórdicos, que limitaron la distribución minorista y aplicaron precios mínimos. A pesar de estas restricciones, los gins premium ganaron terreno en los establecimientos on-trade, respaldados por la defensa de los bartenders que ayudó a sortear las restricciones del comercio minorista controlado por el Estado.

Se prevé que la región de Asia-Pacífico sea el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 5,94% hasta 2031. Se espera que el mercado de gin de China experimente un sólido crecimiento, mientras que Singapur ha demostrado un desempeño estable en los últimos años. Filipinas sigue siendo el mayor mercado mundial de gin. Se proyecta que el Acuerdo de Libre Comercio entre India y el Reino Unido reduzca significativamente los aranceles de importación en los próximos años, mejorando la presencia de las marcas de gin británicas en India e impulsando el crecimiento del segmento premium en las principales ciudades. En Australia, Asahi Group Holdings ha ampliado su cartera de bebidas espirituosas premium mediante la adquisición de Never Never Distillery, mientras que Four Pillars Distillery continúa atrayendo a un número significativo de visitantes anualmente y ha obtenido la certificación de neutralidad de carbono. Esto refleja el creciente enfoque en la sostenibilidad dentro de la industria de las bebidas espirituosas.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación de mercado regional restante, con América del Sur mostrando un crecimiento particularmente sólido en la categoría de gin artesanal. El impulso de la región está impulsado por una base de destilerías en rápida expansión y una creciente demanda de los consumidores de productos premium e inspirados localmente. En Brasil, el creciente movimiento de bebidas espirituosas artesanales está llevando a mayores volúmenes de producción y a un cambio hacia precios premium a medida que los consumidores priorizan la calidad y la autenticidad. Argentina también está experimentando un aumento en el lanzamiento de marcas y el consumo, respaldado por el uso de botánicos nativos únicos como la yerba mate y el enebro patagónico. Estos ingredientes distintivos han ganado reconocimiento internacional, impulsando el atractivo exportador del gin producido localmente.

Panorama regulatorio

La regulación de la ginebra está determinada por impuestos, normas de etiquetado y controles de canal que varían según la jurisdicción y afectan directamente los precios y las vías de comercialización. En Estados Unidos, la Ley Federal de la Administración del Alcohol establece normas de etiquetado para la ginebra, incluidas divulgaciones sobre los métodos de producción para determinados estilos de destilación, mientras que restricciones locales como los límites de licencias en Washington, DC, pueden ralentizar la concesión de nuevos permisos de destilería. En mayo de 2024, la Autoridad de Normas de Publicidad del Reino Unido emitió directrices que limitaron los mensajes relacionados con la salud para la ginebra sin alcohol. En Europa, las normas aplicadas por organismos como la EFSA exigen criterios estrictos de etiquetado y de abastecimiento de botánicos. Irlanda implementará etiquetas de advertencia obligatorias en los productos alcohólicos a partir de mayo de 2026, lo que añade una carga de cumplimiento adicional.

En toda Europa, las denominaciones protegidas y los controles de marketing influyen en la forma en que se nombran y publicitan los tipos de ginebra. Una sentencia de un tribunal de Hamburgo en julio de 2025 restringió el uso de nombres protegidos de bebidas espirituosas por parte de alternativas sin alcohol, lo que impulsó a las marcas a adoptar descriptores como bebida espirituosa botánica. Canadá también refleja los costos de cumplimiento transfronterizo, como se observa en el acuerdo de LCBO de febrero de 2026 por aproximadamente 23 millones de CAD relacionado con las ventas y la distribución locales. En India, el marco del Acuerdo de Libre Comercio entre India y el Reino Unido sigue configurando los flujos comerciales de la ginebra premium, lo que convierte a la alineación regulatoria en un factor clave para el acceso al mercado transfronterizo.

Análisis de la cadena de valor

La cadena de valor de la ginebra comienza con insumos agrícolas (materias primas de alcohol neutro y botánicos como el enebro, cáscaras de cítricos e ingredientes regionalmente distintivos), seguida de la destilación, la mezcla, la maduración cuando corresponde, el embotellado, el empaquetado y la distribución multicanal hacia los canales dentro y fuera del establecimiento. Actores globales como Diageo, Bacardi y Pernod Ricard optimizan esta cadena mediante la compra centralizada, el embotellado de alto rendimiento y un amplio alcance de distribución. Las destilerías artesanales tienden a diferenciarse mediante lotes más pequeños, narrativas de procedencia y canales de venta directa al consumidor para proteger los márgenes.

La ejecución en las etapas posteriores depende en gran medida de las decisiones sobre la vía de comercialización y la optimización de la huella operativa. Los canales fuera y dentro del establecimiento requieren modelos de activación diferentes, ya que las marcas premium se apoyan en la promoción por parte de bartenders y en programas experienciales, mientras que los productores artesanales utilizan el turismo de destilería y las ventas directas al consumidor. Los movimientos de capacidad muestran cómo se están reconfigurando las redes: Diageo cerró su planta de embotellado en Amherstburg, Ontario, en febrero de 2026 en el marco de su programa de reducción de costos Accelerate, y firmó una venta en julio de 2026, lo que indica que la capacidad de embotellado se está reasignando. Pernod Ricard continúa invirtiendo en Miltonduff con una ampliación de 25 millones de EUR para impulsar la producción de ginebra premium, y las acciones de cartera de Bacardi, incluida la adquisición de Teeling Whiskey, destacan las ventajas de escala que se trasladan a la premiumización y distribución relacionadas con la ginebra.

Panorama Competitivo

El mercado global de gin está muy fragmentado, con actores clave como Diageo, Pernod Ricard y Bacardi operando junto a más de 400 marcas artesanales argentinas, 202 destilerías brasileñas y productores independientes como Four Pillars de Australia. Muchos productores más pequeños eluden las redes de distribución tradicionales utilizando el turismo y los canales de venta directa al consumidor. La adquisición de Ritual Zero Proof por parte de Diageo en septiembre de 2024, una marca líder de bebidas espirituosas sin alcohol en Estados Unidos, subraya la creciente demanda de productos orientados a la abstinencia. De manera similar, la inversión de EUR 25 millones de Pernod Ricard en la expansión de Miltonduff y su participación minoritaria en el Amázzoni Gin de Brasil destacan la importancia de la innovación botánica para impulsar la premiumización dentro del mercado.

Las destilerías artesanales utilizan botánicos locales para diferenciar sus productos y asegurar espacio en los estantes a través de narrativas basadas en el origen. Por ejemplo, Príncipe de los Apóstoles de Argentina incorpora enebro patagónico, Ki No Bi de Japón utiliza yuzu y pimienta sansho, y Four Pillars de Australia infusiona uvas Shiraz. Estas estrategias permiten a los productores artesanales eludir las redes de distribución multinacionales y alcanzar márgenes brutos del 60%, frente al 35% de las marcas de mercado masivo. Están surgiendo importantes oportunidades de crecimiento en la región de Asia-Pacífico, donde las reducciones arancelarias de India en virtud del Acuerdo de Libre Comercio entre el Reino Unido e India y el proyectado crecimiento del 20% del mercado de gin de China en 2024 están atrayendo a nuevos participantes, especialmente aquellos sin carteras heredadas en whisky o vodka.

Los nuevos actores disruptivos están aprovechando estrategias de marketing experiencial, como los 200.000 visitantes anuales de Four Pillars, que generan AUD 24 millones en ventas directas, lo que representa el 12% de su facturación total. Los actores consolidados están reasignando presupuestos de la publicidad tradicional a la formación de bartenders y activaciones on-trade para mantener el posicionamiento premium a pesar de las restricciones regulatorias. La adopción de tecnología en el mercado de gin se centra en las certificaciones de sostenibilidad y las plataformas de venta directa al consumidor. Por ejemplo, Four Pillars alcanzó la neutralidad de carbono en 2022, mientras que Middle West Spirits utiliza tecnología de cadena de bloques para verificar la procedencia del grano. Estas iniciativas atraen a los consumidores con conciencia medioambiental y ayudan a mantener los márgenes que normalmente se pierden en los niveles de distribución. Las estrategias de integración vertical también están ganando terreno entre los actores consolidados. La transformación de la red de distribución en Francia por parte de Pernod Ricard en julio de 2024, que recuperó Tanqueray y Gordon's de la empresa conjunta Moët Hennessy Diageo, ejemplifica los esfuerzos por eliminar los costes de intermediación y mejorar la capacidad de respuesta al mercado. El cumplimiento normativo, incluidas las certificaciones de calidad de la Organización Internacional de Normalización (ISO) 9001, las protecciones de indicación geográfica para el Gin Plymouth y las próximas etiquetas de advertencia sobre el cáncer en Irlanda en mayo de 2026, impone costes fijos que favorecen a los operadores de gran escala. Sin embargo, las destilerías artesanales a menudo eluden estos requisitos a través de exenciones para la producción de pequeños lotes y las ventas directas, que quedan fuera de los mandatos de etiquetado minorista.

Líderes de la Industria del Gin

Diageo plc

Bacardi Limited

Pernod Ricard SA

William Grant & Sons Ltd

Davide Campari-Milano NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización y la ginebra impulsada por la procedencia crean oportunidades tanto para multinacionales como para productores artesanales, respaldadas por la innovación botánica, las asignaciones controladas y experiencias que respaldan precios premium en el canal dentro del establecimiento y en el comercio minorista especializado. La evidencia en el mercado incluye la expansión de Pernod Ricard de la producción de ginebra súper premium en Miltonduff y su participación en Amázzoni Gin en Brasil, así como los volúmenes de visitantes de Four Pillars que respaldan las ventas directas. En el mercado en general, la premiumización en Estados Unidos y Europa continúa transformando las expectativas de los consumidores y el posicionamiento comercial.

El mercado global de ginebra premium alcanzó un valor de 8.700 millones de USD en 2026. Las oportunidades de canal y geografía están vinculadas a la política comercial y a la dinámica del comercio minorista de viajes. El Acuerdo de Libre Comercio entre India y el Reino Unido reduce los derechos de importación sobre la ginebra y el whisky británicos del 150 por ciento al 75 por ciento inicialmente, con nuevas reducciones a lo largo del tiempo, lo que mejora el acceso a la ginebra premium en India. Las asociaciones europeas de comercio minorista de viajes, incluidas las colaboraciones de Pernod Ricard con Gebr. Heinemann, amplían la visibilidad de la cartera premium en aeropuertos y puntos de venta libres de impuestos. En el ámbito regulatorio, la implementación de etiquetas de advertencia en Irlanda en 2026 y las directrices publicitarias europeas en curso mantienen la disciplina en el empaquetado y las declaraciones como elementos centrales de la expansión de la categoría.

Desarrollos recientes del sector

- Julio de 2026: Se lanzó la campaña de temporada de bodas "Something Blue" para Bombay Sapphire en colaboración con Cocktail Courier y Little Words Project. La campaña se dirige al canal dentro del establecimiento de ginebra premium y al segmento de bodas. Fortalece el posicionamiento premium y los ecosistemas de socios de venta directa al consumidor para Bombay Sapphire.

- Junio de 2026: La Destilería Bombay Sapphire en Laverstoke Mill recibió la recertificación Plata del Wildlife Habitat Council por biodiversidad y conservación. La certificación marca la sostenibilidad en el sitio de producción. Refuerza la legitimidad de la marca y la imagen premium mediante la gestión ambiental como diferenciador en la ginebra premium.

- Mayo de 2026: Pernod Ricard SA adquirió las marcas británicas de ginebra artesanal Cotswolds Distillery e Isle of Harris Distillers por aproximadamente 85 millones de GBP para ampliar su cartera de ginebra premium. La adquisición amplía la cartera y los botánicos disponibles para la elección del consumidor. Refuerza la posición de ginebra premium de Pernod Ricard y su diversificación mediante activos de marcas artesanales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de la ginebra vendida para consumo en los canales dentro y fuera del establecimiento, medido en USD para una visión global. Abarca los estilos estándar de ginebra y la ginebra aromatizada donde se vende y etiqueta dentro de la categoría de ginebra.

Exclusiones del alcance: Excluye los cócteles listos para beber que contienen ginebra y las alternativas de ginebra sin alcohol cuando se comercializan como bebidas espirituosas sin alcohol.

Descripción general de la segmentación

- Por Tipo de Producto

- Gin London Dry

- Gin Plymouth

- Gin Old Tom

- Otros Tipos de Producto

- Por Usuario Final

- Hombres

- Mujeres

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas/Licorerías

- Otros Canales Off-Trade

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base de hechos sobre el contexto del alcohol a nivel de país y para verificar que las señales de demanda en las que nos basamos coincidieran con lo visible en los registros públicos. Nos apoyamos en estadísticas oficiales y datos comerciales para comprender cómo se desplaza la ginebra a través de las fronteras y cómo se informa la categoría a lo largo del tiempo.

Los insumos típicos provinieron de fuentes como UN Comtrade y el portal WITS del Banco Mundial para los flujos comerciales, la Alcohol and Tobacco Tax and Trade Bureau (TTB) para las definiciones de categoría y las referencias regulatorias, y las oficinas nacionales de estadística para el contexto de gasto del consumidor e inflación. También utilizamos publicaciones de asociaciones comerciales, como consejos de bebidas espirituosas, para obtener panoramas de categoría, junto con informes anuales de empresas y presentaciones para inversores para comprender la exposición de cartera y el movimiento de la combinación de precios. Se utilizaron de forma limitada suscripciones a bases de datos de pago para datos financieros de empresas, noticias y finanzas, y verificaciones de importación y exportación a nivel de envío para validar la dirección y el momento de los cambios. Esta lista de fuentes de investigación documental es ilustrativa, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar puntos pendientes.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba los supuestos documentales y traducir las señales de volumen en resultados de valor realistas por país y canal. Conversamos con una combinación de propietarios de marcas, distribuidores, importadores, minoristas y operadores del canal dentro del establecimiento en las principales regiones consumidoras de ginebra, de modo que las brechas en materia de precios, combinación premium y divisiones de canal pudieran cerrarse utilizando el contexto de los encuestados en lugar de basarse únicamente en estimaciones documentales. Cuando los insumos discrepaban, se realizaron seguimientos con encuestados adicionales que observan patrones de pedidos y promociones a corto plazo, lo que ayudó a reducir los rangos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 30% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 58% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que se utilizan datos de consumo de bebidas espirituosas y de comercio para reconstruir el conjunto de demanda de ginebra por geografía, que luego se filtra a través de las cuotas de canal y las bandas de precios. Para mantener los totales realistas, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como escalas de precios por país muestreadas por formato, verificaciones del canal de distribuidores y una consolidación limitada de los ingresos de proveedores cuando las divulgaciones lo permiten.

Los insumos clave del modelo incluyen indicadores de volumen de ginebra (por ejemplo, tendencias de cajas de nueve litros), la combinación entre los canales dentro y fuera del establecimiento, el movimiento de la cuota premium y de masas, la progresión del precio de venta promedio por mercado, y el momento de conversión de inflación y divisas para la elaboración de informes en USD. También se rastrearon los cambios regulatorios y de etiquetado, ya que pueden modificar el comportamiento de compra y alterar el etiquetado del envase y el énfasis de la cartera, lo que a su vez cambia la combinación de valor.

Para la previsión, utilizamos análisis de escenarios respaldados por relaciones multivariantes simples entre el crecimiento del valor de la ginebra, los cambios en la combinación de precios y los patrones de recuperación de canal, y validamos la dirección con aportes de expertos. Cuando las señales de abajo hacia arriba eran incompletas para mercados más pequeños, las brechas se manejaron utilizando referencias regionales para las divisiones de canal y las bandas de precios, y luego esos supuestos se volvieron a verificar mediante conversaciones de seguimiento específicas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluida la dirección de los flujos comerciales, las tendencias de categoría reportadas y el comportamiento de precios observado en los países clave. Las grandes variaciones se señalaron, se revisaron y luego se examinaron nuevamente para que los picos inusuales derivados de movimientos de divisas, acumulaciones de existencias puntuales o interrupciones de canal no se trasladaran a la serie final.

Se sigue un proceso de revisión de varios pasos antes de la aprobación final, que incluye verificaciones entre pares sobre los supuestos y el recálculo de los totales clave. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos importantes, como cambios fiscales significativos o cambios abruptos en los precios. Antes de la entrega, un analista realiza una revisión reciente de las últimas actualizaciones públicas para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de ginebra de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas del mercado de ginebra a menudo difieren incluso cuando se refieren al mismo producto, porque las reglas de conteo no siempre están alineadas. Las mayores variaciones suelen provenir de lo que se incluye en la canasta de mercado, de cómo se convierten los precios a USD y de si el último año se actualiza después de que aparecen nuevas señales de comercio y consumo.

Los cócteles de ginebra listos para beber quedan fuera del alcance de Mordor Intelligence, razón por la cual algunos valores publicados que combinan bebidas mezcladas, latas premezcladas y bebidas listas para beber a base de bebidas espirituosas afines resultan superiores a la cifra que se muestra aquí. Otras brechas provienen de utilizar el valor de los envíos como sustituto del valor de consumo, aplicar un único incremento de precio global en lugar de escalas de precios por país, o mantener un año base más antiguo que no refleja los cambios recientes en la combinación premium y la normalización de canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 24.51 B (2026) | |

| Publicación comercial A | USD 23.60 B (2023) | Utiliza un punto de valor de categoría vinculado a un único año reportado y puede no normalizar el momento de conversión a USD entre países, lo que puede modificar los totales cuando cambian los tipos de cambio. |

| Publicación del sector B | USD 26.02 B (2025) | A menudo refleja una interpretación más amplia de la categoría de ginebra y una expectativa de valor futuro, lo que puede incorporar supuestos optimistas sobre la combinación de precios y un tratamiento diferente de los productos aromatizados y afines. |

La dispersión en la tabla se explica en gran medida por las diferencias en lo que se considera ginebra y en cómo se gestiona el momento del año para la conversión de valor. Al mantener los insumos vinculados a señales de volumen observables, divisiones de canal y combinación de precios a nivel de país, el valor de mercado resultante sigue siendo trazable y repetible cuando se aplican los mismos pasos nuevamente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el segmento global de gin en 2026 y a qué velocidad está creciendo?

El valor alcanza USD 24,51 mil millones en 2026 y se proyecta que llegue a USD 30,87 mil millones en 2031, lo que refleja una tasa de crecimiento anual compuesta del 4,72%.

¿Qué región registra el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 5,94%, impulsada por el auge de la cultura del cóctel en China, India y el sudeste asiático.

¿Qué estilo de producto tiene actualmente la mayor participación?

El London Dry representa el 52,02% del volumen de 2025, aunque el Old Tom es el de más rápido crecimiento con una CAGR del 5,12% hasta 2031.

¿Por qué están ganando terreno las marcas premium y súper premium?

La premiumización y la innovación botánica permiten a las marcas artesanales y de alta gama alcanzar precios más elevados en los estantes y márgenes brutos del 60%, frente al 35% de las marcas masivas.

Última actualización de la página el: